Market Overview

| Study Period | 2020 - 2031 |

|---|---|

| Forecast Data Period | 2026 - 2031 |

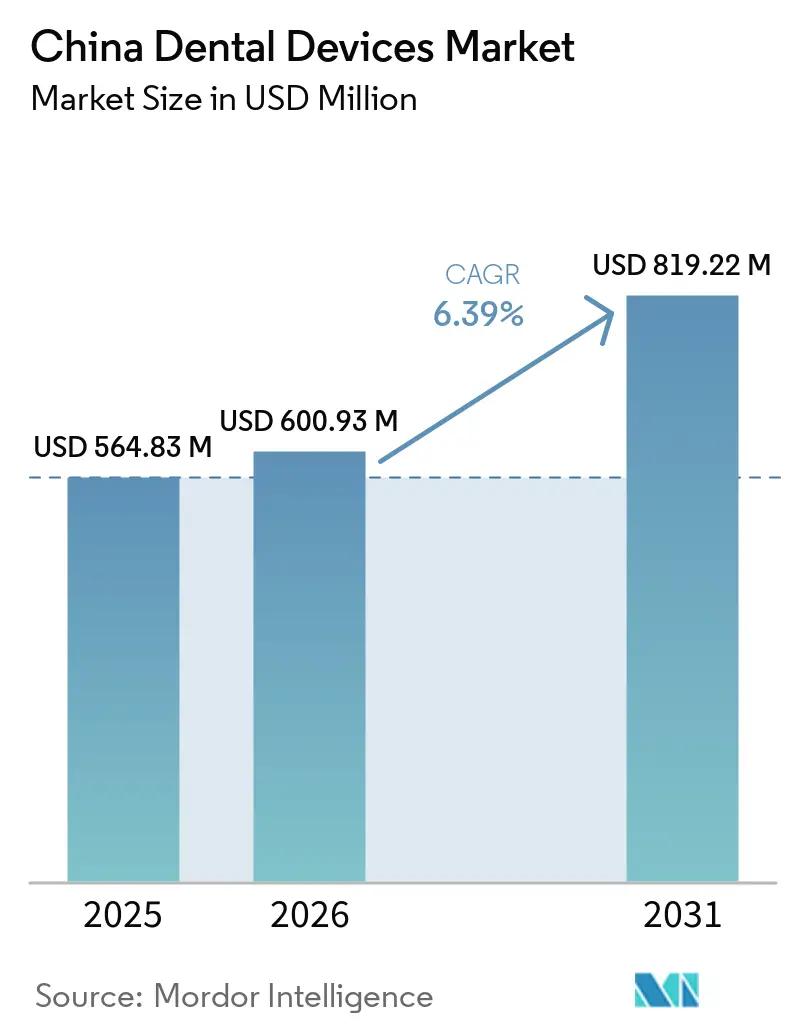

| Base Year Market Size (2025) | USD 564.83 Million |

| Market Size (2026) | USD 600.93 Million |

| Market Size (2031) | USD 819.22 Million |

| Growth Rate (2026 - 2031) | 6.39% CAGR |

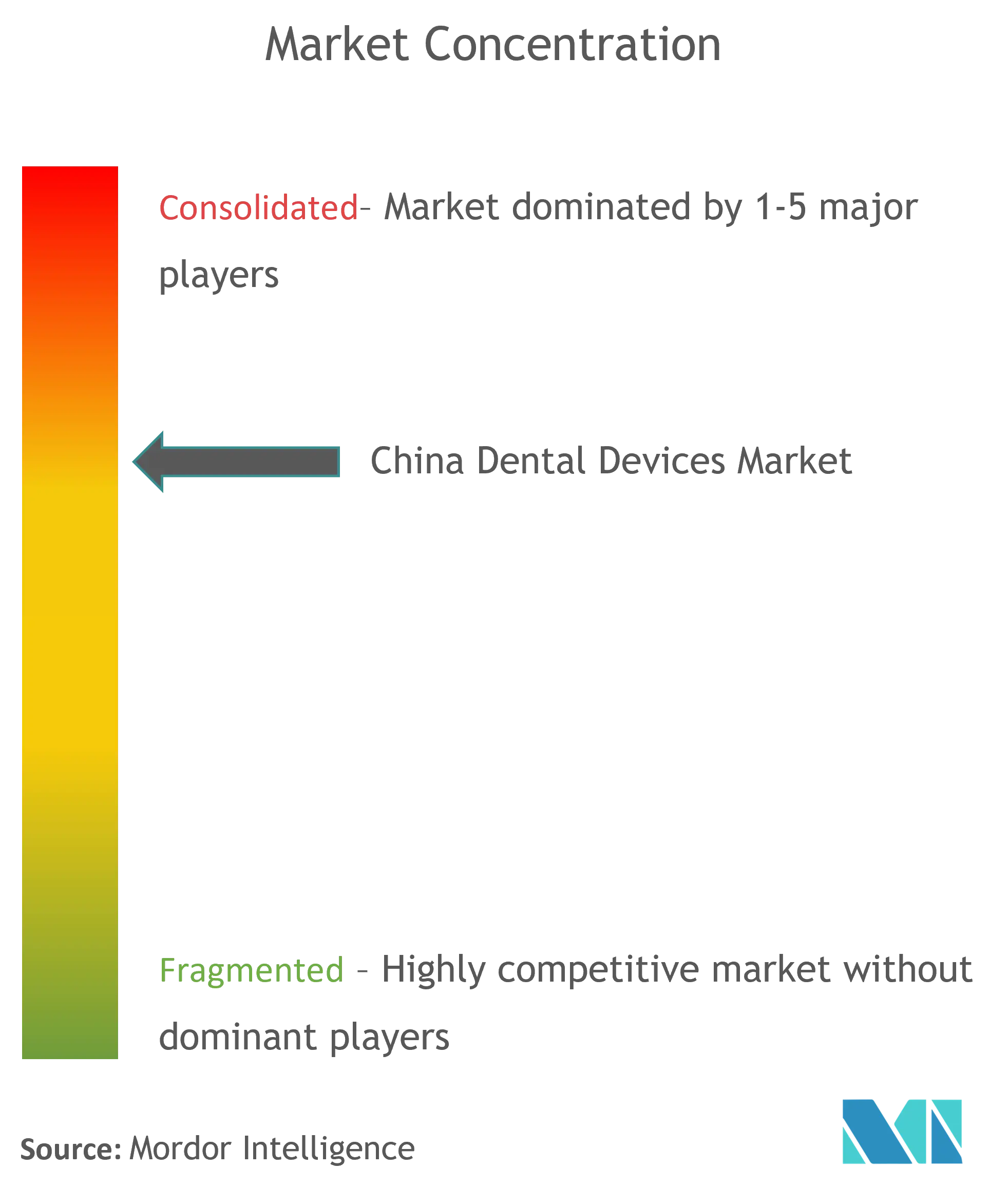

| Market Concentration | Medium |

Major Players*Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

China Dental Devices Market Analysis by Mordor Intelligence

The China dental devices market size was valued at USD 564.83 million in 2025 and estimated to grow from USD 600.93 million in 2026 to reach USD 819.22 million by 2031, at a CAGR of 6.39% during the forecast period (2026-2031). Robust policy support, a fast-growing middle-class, and the rising penetration of digital workflows are steering the sector toward higher-value procedures. Volume-based procurement of implants, the Healthy China 2030 preventive targets, and the burgeoning power of dental service organizations (DSOs) are reshaping pricing, patient access, and procurement norms. Domestic manufacturers are capitalising on these shifts to gain share in tier-2 and tier-3 cities, while global brands defend premium niches through technology leadership. Advanced imaging and chairside CAD/CAM equipment are diffusing rapidly across urban hubs, and clear-aligner therapy is becoming a default orthodontic choice for millennial patients driven by social-media aesthetics.

Key Report Takeaways

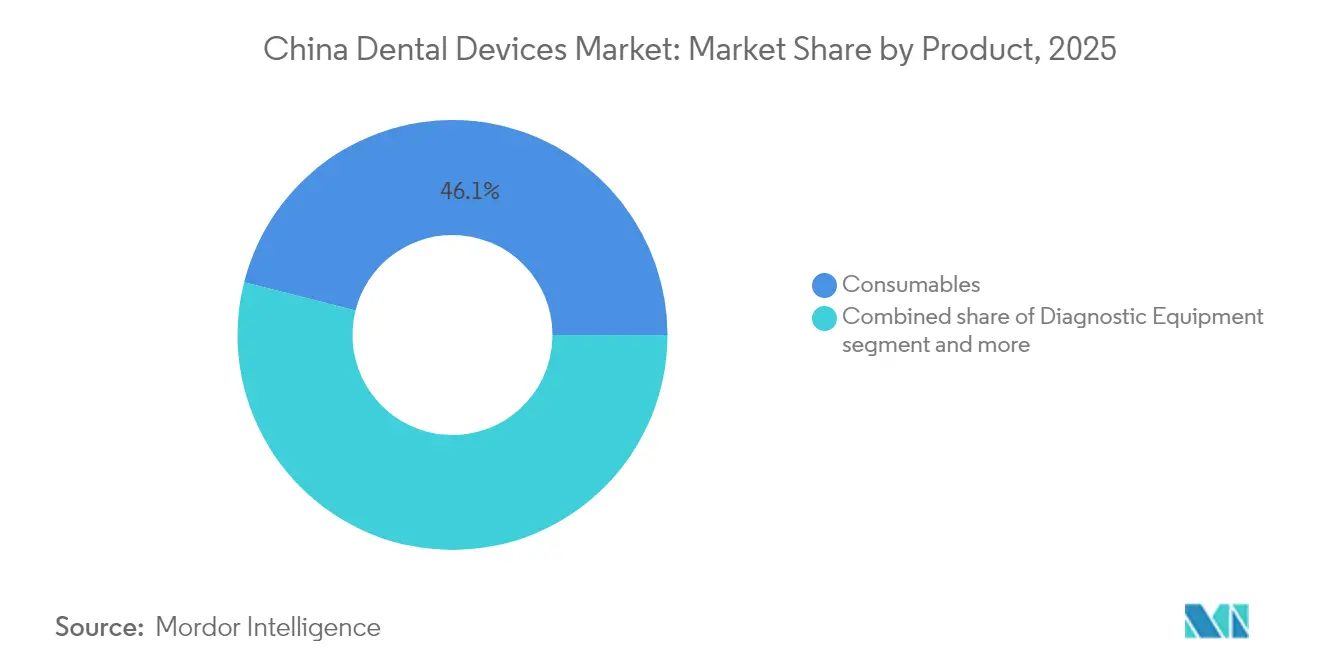

- By product, dental consumables held 46.06% of the China dental devices market share in 2025.

- By treatment, prosthodontics led with 31.20% of revenue in 2025 while orthodontics is forecast to record the fastest 6.71% CAGR through 2031.

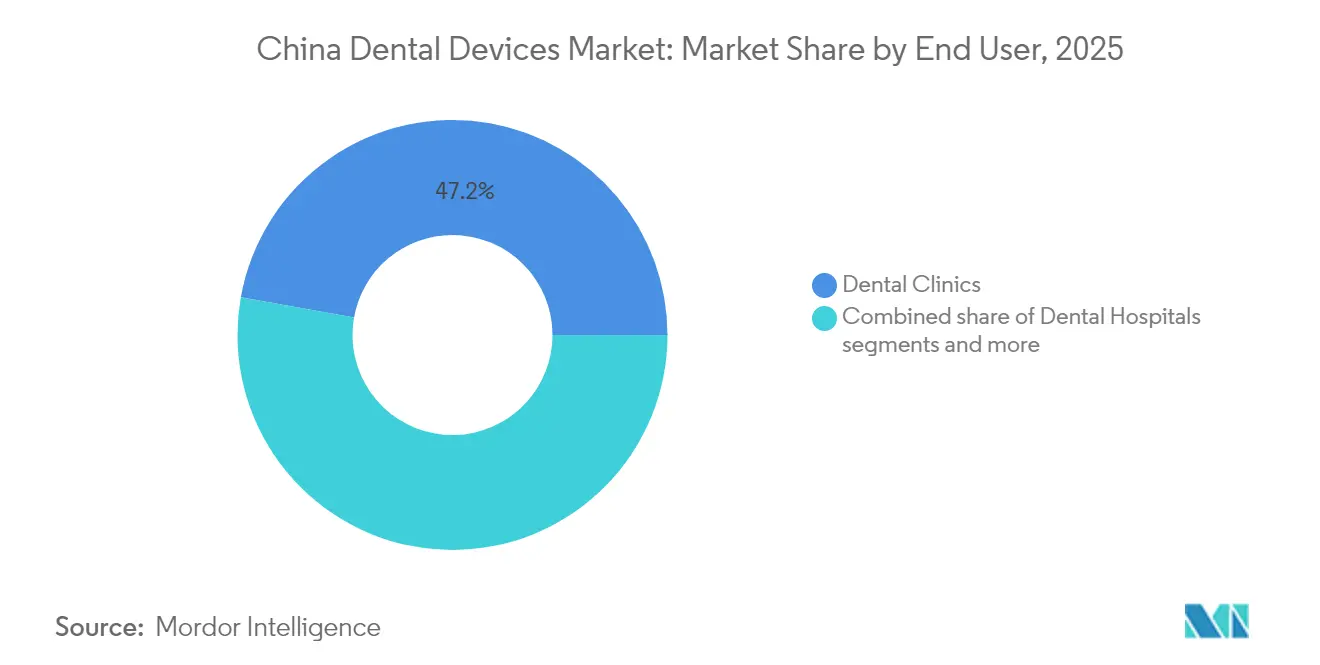

- By end user, dental clinics commanded 47.20% share of the China dental devices market size in 2025 and are advancing at a 3.05% CAGR over 2026-2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

China Dental Devices Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Growing Adoption of Digital Dentistry Workflows in Tier-1 Chinese Cities | +1.2% | Tier-1 cities (Beijing, Shanghai, Guangzhou, Shenzhen) | Medium term |

| Expanding Coverage of Implantology in China's National Medical Insurance Pilot | +0.9% | National, with early gains in pilot provinces | Long term |

| Rise of Dental Service Organizations (DSOs) Accelerating Bulk Equipment Procurement | +0.8% | Urban centers nationwide | Medium term |

| Aging Population Driving Prosthodontic & Implant Demand in Coastal Provinces | +1.5% | Coastal provinces (Jiangsu, Zhejiang, Fujian, Guangdong) | Long term |

| Cosmetic Consciousness Among Millennials Boosting Demand for Clear Aligners | +0.7% | Urban centers nationwide | Medium term |

| Government's "Healthy China 2030" Targets Supporting Preventive Equipment Investments | +1.1% | National, with emphasis on underserved regions | Long term |

| Source: Mordor Intelligence | |||

Growing Adoption of Digital Dentistry Workflows in Tier-1 Chinese Cities

Clinics in Beijing, Shanghai, Guangzhou, and Shenzhen are leapfrogging from analogue impressions to fully digital intraoral scanning and CAD/CAM fabrication, cutting treatment-planning time by 60% and lifting case-acceptance rates by 32%[1]Source: Institute of Digital Dentistry, “IDS 2025 Highlights – The Latest Releases in Digital Dentistry,” instituteofdigitaldentistry.com . The cloud integration of chairside devices lets practitioners co-design restorations with labs in real time, compressing turnaround from days to hours. Competitive intensity is shifting toward software ecosystems, tilting advantage to vendors able to bundle scanners, mills, and AI design modules as a single subscription. Early technology adopters in these cities influence referral patterns nationwide, accelerating the diffusion of digital tools into tier-2 markets and undergirding long-run demand across the China dental devices market.

Expanding Coverage of Implantology in China’s National Medical Insurance Pilot

The first national tender for dental implants reduced average hospital prices by 55%, targeting 2.25 million sets and saving patients an estimated CNY4 billion annually. Implants—once confined to self-pay elites—are now affordable to a broader middle-income cohort, enlarging the addressable pool by 30% through 2030. Hospitals able to guarantee tender volumes benefit from central subsidies, while manufacturers with scalable local capacity win share. As provincial pilots converge into a permanent reimbursement schedule, the China dental devices market experiences a structural shift: value items rise sharply in unit volume, premium systems defend niche positioning through differentiated surface technologies.

Aging Population Driving Prosthodontic & Implant Demand in Coastal Provinces

China’s population aged 60 and above exceeds 280 million, and coastal provinces such as Jiangsu and Guangdong host higher disposable incomes and stronger dental-care awareness [2]Source: Frontiers in Public Health, “Oral Health Issues of the Disabled Population: A Growing Concern in China,” frontiersin.org . Tooth-loss morbidity spurs uptake of crowns, bridges, and removable dentures; partial dentures restore roughly 50% of natural masticatory efficiency, providing clear functional incentives. Urban-rural disparities persist—urban denture use reaches 67.05%, rural only 51.12%—yet regional outreach programmes and mobile clinics are narrowing the gap. The demographic tailwind supports sustained unit growth in consumables and prosthodontic equipment within the China dental devices market.

Cosmetic Consciousness Among Millennials Boosting Demand for Clear Aligners

Image-driven consumers aged 25-40, concentrated in tier-1 and tier-2 cities, value discreet orthodontic options. Smartphone apps showcase virtual ‘after’ smiles, fuelling peer-to-peer referrals. Clear-aligner suppliers leverage social-commerce platforms, enabling one-click appointment booking. Because aligner therapy requires iterative tray production, it generates recurrent revenue for 3-D printers and thermoplastic sheet suppliers, deepening ecosystem stickiness for the China dental devices industry. Rising consumer awareness regarding preventive dentistry and hygiene is also contributing to the growth of the China Oral Care market, especially among urban millennials adopting premium oral-health products.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Price Pressures from Group Purchasing Organizations on High-end Equipment | -0.7% | National, stronger in public hospitals | Short term |

| Shortage of Trained Oral Radiologists Limiting Imaging Adoption in Lower-Tier Cities | -0.8% | Tier-3 and tier-4 cities, rural areas | Medium term |

| Persistent Import Dependency for High-precision CAD/CAM Materials | -0.5% | National, particularly affecting premium segments | Medium term |

| Regulatory Delays in NMPA Approval for Novel Class III Dental Implants | -0.6% | National | Short term |

| Source: Mordor Intelligence | |||

Price Pressures from Group Purchasing Organizations on High-end Equipment

Following the implant tender, hospital consortia are extending pooled procurement to CBCT and chairside milling units, compressing average selling prices by up to 35%. Makers respond with tiered portfolios, stripping non-essential features to hit target price points. The policy favours domestic producers with leaner cost structures, eroding premium share for multinationals and moderating overall revenue expansion within the China dental devices market.

Shortage of Trained Oral Radiologists Limiting Imaging Adoption in Lower-Tier Cities

China’s dentist-to-population ratio is 1:7,768, and qualified oral-radiology specialists cluster in megacities. Lower-tier facilities often outsource CBCT reads or forego advanced imaging altogether. Vendors are integrating AI-assisted interpretation modules that flag anomalies, lowering user-skill thresholds. However, until workforce gaps close, imaging penetration outside metropolitan cores will lag the broader China dental devices market.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Product: Consumables Hold the Lion’s Share but Digital Diagnostics Accelerate

Dental consumables commanded 46.06% revenue in 2025, anchored by high-volume implants, crowns, and biomaterials. The national implant tender slashed patient out-of-pocket costs, widening penetration of screw-retained crowns across county hospitals. Consumables are projected to expand at a 3.08% CAGR, sustaining the largest slice of the China dental devices market size through 2031. Diagnostic equipment, though smaller in value, is set for the fastest proportional climb as AI tools elevate chair productivity and enable preventive interventions aligned with Healthy China 2030 targets. AI-guided caries-detection software demonstrated 93.40% accuracy in Chinese clinics, illustrating readiness for widescale rollout.

Cloud-connected intraoral scanners shorten impression workflows and dovetail with chairside mills, encouraging upsell of hybrid ceramic blocks. Therapeutic equipment, notably CAD/CAM systems, finds early traction in high-footfall practices where same-day dentistry boosts patient satisfaction. ‘Other devices’, including air-polishers and surgical motors, grow steadily as the installed base of private clinics rises above 120,000 nationwide. The interplay among these segments strengthens ecosystem stickiness, reinforcing multi-line revenue flows within the China dental devices market.

By Treatment: Prosthodontics Dominates Amid an Orthodontic Surge

Prosthodontic procedures represented 31.20% of 2025 sales, reflecting the high incidence of edentulism among seniors. Urban elderly denture usage at 67.05% underscores latent demand in rural cohorts, signalling runway for outreach programmes and portable prosthetic units. Simultaneously, orthodontics is the fastest-growing treatment vertical, recording a projected 6.71% CAGR as clear-aligner brands leverage influencer marketing and tele-consult portals. Endodontic and periodontic therapies sustain mid-single-digit gains, aided by the approval of a bioresorbable collagen membrane that improves periodontal-defect healing. Together, these modalities diversify revenue streams and deepen procedure complexity within the China dental devices market.

By End User: Clinics Reign as Patients Embrace Retail-style Dentistry

Private dental clinics secured 47.20% of 2025 value and remain on a 3.05% CAGR trajectory, driven by consumer demand for personalised service and transparent pricing. Chain operators standardise décor, IT, and procurement, refining patient experience and achieving economies of scale. Hospitals, while retaining a large installed base of equipment, lose ground in cosmetic and preventive categories as appointment backlogs persist. Academic & research institutes, though niche, shape technology transfer; partnerships with equipment vendors accelerate validation of AI decision-support tools, seeding future demand. Collectively, these channels create multi-tier access pathways that broaden the China dental devices market.

Geography Analysis

Tier-1 cities contribute are hubs driving early adoption of 3-D-printed zirconia crowns and AI-enabled treatment-planning suites. Coastal provinces—Jiangsu, Zhejiang, Fujian, Guangdong—represent the second-largest bloc, underpinned by affluent, aging populations and robust manufacturing clusters. Here, prosthodontic and implant volumes outstrip national averages, and DSOs trail only marginally behind tier-1 metrics in digital penetration.

Western and central provinces exhibit lower equipment densities but higher unmet need. A 2025 survey showed 89.55% caries prevalence among Tibetan children in Gannan, spotlighting opportunities for mobile dental buses and portable X-ray systems. Provincial governments allocate Healthy China 2030 funds to school sealant programmes, triggering orders for handheld LED curing lights and compact compressors. Rural areas grapple with workforce shortages; dentist ratios lag WHO standards, constraining uptake of advanced imaging, yet tele-radiology pilots promise incremental gains.

The digital-economy dividend is uneven: eastern provinces reap stronger telehealth performance, whereas central and western regions face limited broadband coverage, dampening cloud-based scanner adoption. Bridging these gaps requires hybrid sales models—direct in metro regions, distributor-led elsewhere—and targeted government subsidies. Overall, geographic heterogeneity sustains a layered expansion path for the China dental devices market.

Competitive Landscape

The market is fragmented, with domestic challengers eroding share from multinational leaders in price-sensitive brackets. China Dental Valley, hosting 143 oral-care firms and posting CNY4 billion output in 2024, acts as an innovation and sourcing hub, creating scale externalities for Chinese brands. Local manufacturers bundle implants, digital scanners, and practice-management software at aggressive price points, gaining traction in provincial tenders.

International incumbents defend premium enclaves through R&D and brand trust. Straumann foresaw Chinese demand as a key 2025 growth lever, highlighting resilience despite pricing headwinds. Dentsply Sirona pivoted toward cloud-native upgrades for its Primescan platform, tailoring software modules to Chinese workflows. Strategic moves include joint ventures with local distributors, localisation of milling-unit assembly, and AI-algorithm training on Chinese datasets.

DSOs emerge as kingmakers, negotiating national supply agreements in exchange for line-item visibility and data insights. Vendors offering end-to-end digital solutions enjoy preferential access. Meanwhile, start-ups focusing on AI diagnostics attract venture capital, anticipating NMPA AI-device guidance. Competitive intensity is set to rise as class-III implant approvals streamline and materials localisation narrows cost gaps, fuelling a vibrant and adaptive China dental devices market.

China Dental Devices Industry Leaders

3M

Dentsply Sirona

Straumann Group

Carestream Health

Biolase Inc.

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- April 2025: China Dental Valley confirmed 143 resident companies generating nearly CNY4 billion output

- February 2025: Straumann projected that Chinese demand will underpin its 2025 expansion

China Dental Devices Market Report Scope

As per the scope of the report, dental devices are tools used by dental professionals to provide dental treatment. They include tools to examine, manipulate, treat, restore, and remove teeth and surrounding oral structures. Standard instruments are the instruments used to examine, restore, and extract teeth and manipulate tissues. The China Dental Devices Market is segmented by Product (General and Diagnostics Equipment (Dental Lasers (Soft Tissue Lasers and All Tissue Lasers)), Radiology Equipment, Dental Chair, and Equipment, Other General Diagnostics Equipment)), Dental Consumables (Dental Biomaterials, Dental Implants, Crowns and Bridges, Other Dental Consumables), and Other Dental Devices)) and Other Dental Devices), Treatment (Orthodontic, Endodontic, Periodontic, and Prosthodontic), and End User (Hospitals, Clinics, and Other End Users). The report offers the value (in USD million) for the above segments.

By Product

| Diagnostics Equipment | Dental Laser | Soft Tissue Lasers |

| Hard Tissue Lasers | ||

| Radiology Equipment | Extra Oral Radiology Equipment | |

| Intra-oral Radiology Equipment | ||

| Dental Chair and Equipment | ||

| Therapeutic Equipment | Dental Hand Pieces | |

| Electrosurgical Systems | ||

| CAD/CAM Systems | ||

| Milling Equipment | ||

| Casting Machine | ||

| Other Therapeutic Equipments | ||

| Dental Consumables | Dental Biomaterial | |

| Dental Implants | ||

| Crowns and Bridges | ||

| Other Dental Consumables | ||

| Other Dental Devices | ||

By Treatment

| Orthodontic |

| Endodontic |

| Peridontic |

| Prosthodontic |

By End User

| Dental Hospitals |

| Dental Clinics |

| Academic & Research Institutes |

| By Product | Diagnostics Equipment | Dental Laser | Soft Tissue Lasers |

| Hard Tissue Lasers | |||

| Radiology Equipment | Extra Oral Radiology Equipment | ||

| Intra-oral Radiology Equipment | |||

| Dental Chair and Equipment | |||

| Therapeutic Equipment | Dental Hand Pieces | ||

| Electrosurgical Systems | |||

| CAD/CAM Systems | |||

| Milling Equipment | |||

| Casting Machine | |||

| Other Therapeutic Equipments | |||

| Dental Consumables | Dental Biomaterial | ||

| Dental Implants | |||

| Crowns and Bridges | |||

| Other Dental Consumables | |||

| Other Dental Devices | |||

| By Treatment | Orthodontic | ||

| Endodontic | |||

| Peridontic | |||

| Prosthodontic | |||

| By End User | Dental Hospitals | ||

| Dental Clinics | |||

| Academic & Research Institutes | |||

Key Questions Answered in the Report

What is the current size of the China dental devices market?

The China dental devices market size is USD600.93 million in 2026, with a forecast to reach USD819.22 million by 2031.

Which product segment leads the China dental devices market?

Dental consumables, including implants and crowns, hold 46.06% of revenue, making them the largest product category.

How fast is orthodontics growing in China?

The orthodontic segment, driven by clear aligners, is projected to post a 6.71% CAGR between 2026 and 2031.

Why are DSOs important in China’s dental sector?

DSOs consolidate purchasing and standardise operations, enabling 15-25% equipment discounts and accelerating digital-workflow adoption.

Page last updated on: