حجم وحصة سوق أجهزة السكري في الصين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 4.18 مليار دولار أمريكي |

| حجم السوق (2030) | 6.05 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.18% CAGR |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة السكري في الصين من قبل Mordor Intelligence

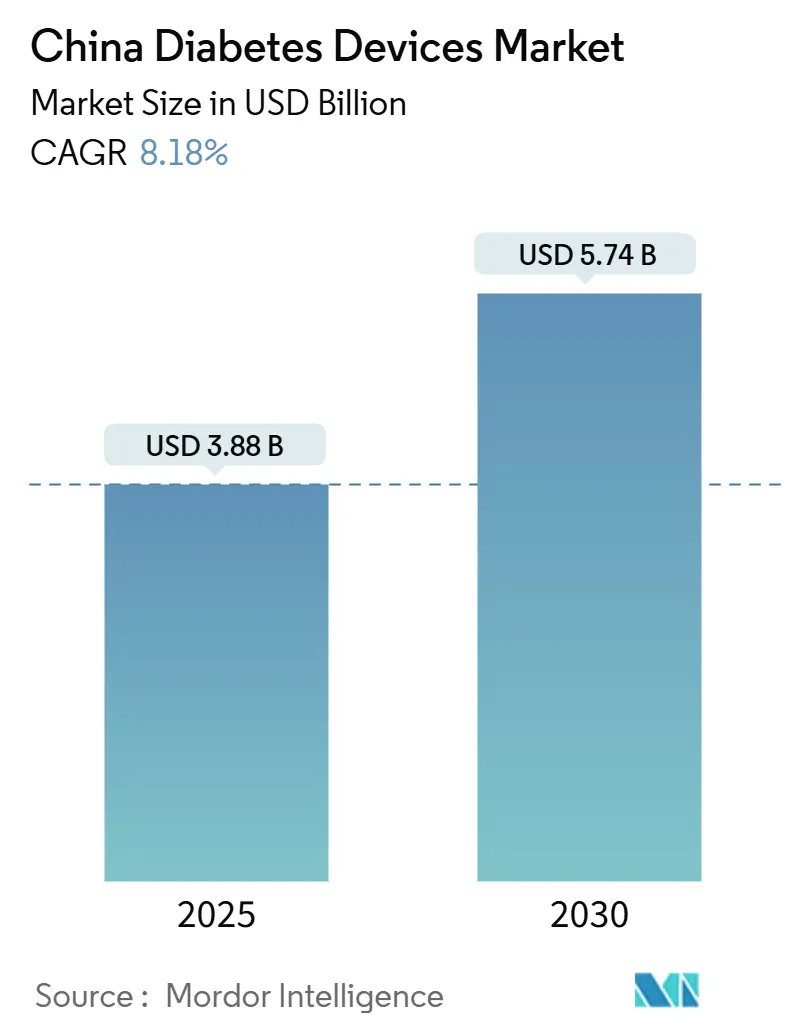

يقدر سوق أجهزة السكري في الصين بقيمة 3.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.74 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 8.18%. يدعم النمو عدد البالغين المصابين بالسكري في البلاد البالغ 148 مليون شخص في عام 2024 والدعم السياسي المستمر من خلال برنامج الصين الصحية 2030، الذي يعطي الأولوية لإدارة الأمراض المزمنة. تحل أنظمة مراقبة الغلوكوز المستمر (CGM) محل الاختبارات التقليدية القائمة على الشرائط، بمساعدة أجهزة الاستشعار المحلية من الجيل الثالث التي تجمع بين الدقة والمزايا السعرية. يحفز التوسع في تعويض أدوية السكري الطلب المتوازي على أجهزة المراقبة والتوصيل، بينما تحسن منصات العلاج الرقمي النتائج السريرية في المناطق غير المخدومة جيداً. الاستثمار الرأسمالي من قبل الشركات المتعددة الجنسيات والمحلية في مرافق الإنتاج والبحث والتطوير يقوي أيضاً قاعدة الإمداد لسوق أجهزة السكري في الصين.

النقاط الرئيسية للتقرير

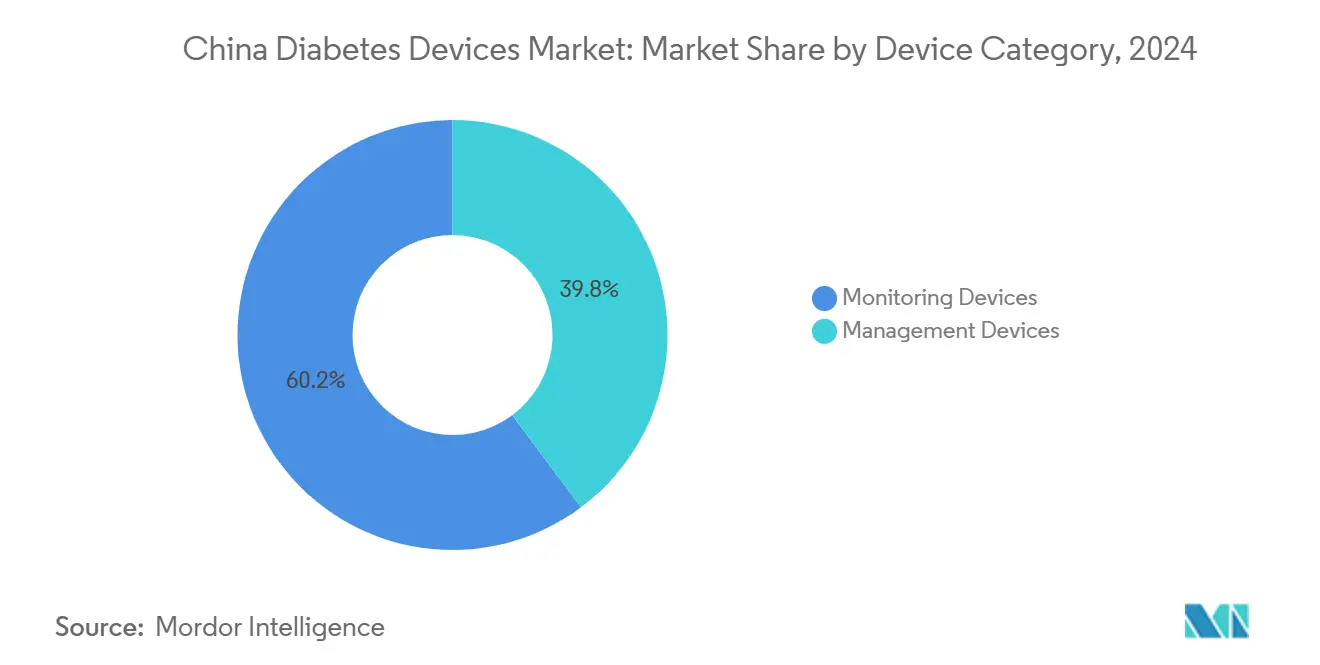

- حسب فئة الجهاز، تصدرت أجهزة المراقبة بحصة إيرادات بلغت 60.21% في عام 2024؛ من المتوقع أن تتوسع أجهزة الإدارة بمعدل نمو سنوي مركب قدره 9.10% حتى عام 2030.

- حسب المستخدم النهائي، احتلت المستشفيات والعيادات المتخصصة حصة 55.34% من حجم سوق أجهزة السكري في الصين في عام 2024، بينما تتقدم أماكن الرعاية المنزلية بمعدل نمو سنوي مركب قدره 8.70% حتى عام 2030.

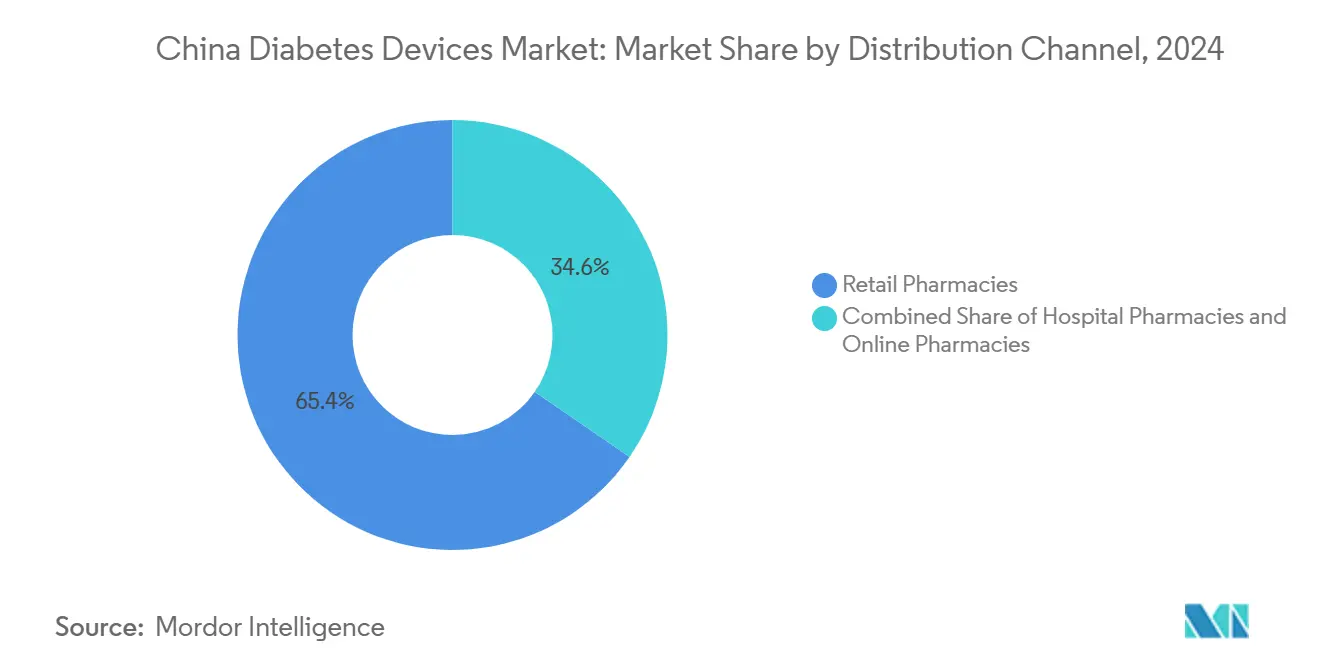

- حسب قناة التوزيع، سيطرت الصيدليات التجارية على 65.43% من حصة سوق أجهزة السكري في الصين في عام 2024، بينما تسجل التجارة الإلكترونية/الصيدليات الإلكترونية أعلى معدل نمو سنوي مركب متوقع بنسبة 8.90% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة السكري في الصين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار السكري وشيخوخة السكان في الصين | +2.9% | على المستوى الوطني، مع تأثير أكبر في المناطق الحضرية | طويل الأمد (≥ 4 سنوات) |

| إصلاحات الرعاية الصحية الحكومية وتوسيع التغطية التأمينية | +2.0% | على المستوى الوطني، مع مكاسب مبكرة في المدن من الدرجة الأولى | متوسط الأمد (2-4 سنوات) |

| التطورات التقنية في مراقبة الغلوكوز وتوصيل الأنسولين | +1.6% | المناطق الحضرية، خاصة المناطق الساحلية الشرقية | متوسط الأمد (2-4 سنوات) |

| تزايد القدرة على تحمل تكاليف الأجهزة المحلية | +1.2% | على المستوى الوطني، مع تأثير أكبر في المدن من الدرجة الثانية والثالثة | قصير الأمد (≤ 2 سنوات) |

| تزايد اعتماد الصحة الرقمية والطب عن بُعد | +1.0% | المناطق الحضرية، مع توسع تدريجي إلى المناطق الريفية | متوسط الأمد (2-4 سنوات) |

| توسع البنية التحتية للمستشفيات الخاصة والعامة | +0.8% | على المستوى الوطني، مع تركز في المقاطعات الشرقية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار السكري وشيخوخة السكان

ارتفع انتشار السكري في الصين من أقل من 1% في عام 1980 إلى 12.4% في عام 2018، ومن المتوقع أن ترتفع الحالات إلى 164 مليون بحلول عام 2030. التحضر وأنماط الحياة المستقرة وتزايد عدد كبار السن - أكثر من 75% من كبار السن يعانون من مرض مزمن واحد على الأقل - تستمر في توسيع المجموعة القابلة للاستهداف من مستخدمي الأجهزة. من المتوقع أن تتجاوز التكاليف الاقتصادية السنوية 360 مليار يوان خلال العقد، مما يحفز الاستثمار العام والخاص في تقنيات المراقبة والتوصيل الفعالة.

إصلاحات الرعاية الصحية الحكومية وتوسيع التغطية التأمينية

تحديثات قائمة الأدوية القابلة للسداد الوطنية (NRDL) في عام 2024 أضافت 15 دواء للسكري، مما قلل فوراً من التكاليف الشخصية وحفز امتصاص الأجهزة التكميلية [1]Eric Ng, "China Expands Health Insurance Coverage," South China Morning Post, scmp.com. أدى إدراج dorzagliatin إلى مبيعات بلغت 255.9 مليون يوان في عام 2024، بزيادة 234% على أساس سنوي [2]Hua Medicine, "Hua Medicine Announces 2024 Annual Results," huamedicine.com. برامج الدفع بالفرد التجريبية في المقاطعات الريفية حسنت معايير الوصف وأعادت توجيه الحوافز المالية نحو المراقبة الوقائية.

التطورات التقنية في مراقبة الغلوكوز وتوصيل الأنسولين

التعاونات الأكاديمية الصناعية أنتجت نموذج OECT-CGM بحجم العملة يوفر دقة أعلى وسهولة ارتداء أكبر. جهاز CGM من الجيل الثالث من Sinocare، المطلق في عام 2023، يستفيد من كيمياء الاستشعار المتقدمة للمنافسة مع العلامات التجارية العالمية في الأداء والسعر معاً. على جانب التوصيل، ظهر MiniMed 780G من Medtronic مع Simplera Sync مع جهاز استشعار CGM قابل للتخلص يعدل الأنسولين تلقائياً كل خمس دقائق، مما يشير إلى تقارب أسرع لوظائف المراقبة والضخ.

تزايد القدرة على تحمل تكاليف الأجهزة المحلية

التنافس المحلي المتزايد دفع أسعار CGM المدرجة إلى الانخفاض بنحو 50% منذ عام 2022، مما وسع الوصول في المناطق منخفضة الدخل. خلال مهرجان "Double 11" لعام 2023، باعت Sinocare أكثر من 100,000 وحدة CGM عبر قنوات التجارة الإلكترونية، مولدة 210 مليون يوان وأظهرت طلباً استهلاكياً متقبلاً للعروض متوسطة السعر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع التكاليف الشخصية للأجهزة المتقدمة | -1.5% | على المستوى الوطني، مع تأثير أكبر في المناطق الريفية والمدن من الدرجات الأدنى | متوسط الأمد (2-4 سنوات) |

| محدودية تثقيف وتدريب المرضى على استخدام الأجهزة | -1.0% | على المستوى الوطني، مع تأثير أكبر في المناطق الريفية | متوسط الأمد (2-4 سنوات) |

| موافقة تنظيمية صارمة وطويلة للأجهزة الجديدة | -0.7% | على المستوى الوطني، تؤثر على جميع المناطق بالتساوي | قصير الأمد (≤ 2 سنوات) |

| المنافسة من المنتجات غير المنظمة منخفضة التكلفة | -0.6% | بشكل أساسي المدن من الدرجة الثانية والثالثة والمناطق الريفية | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع التكاليف الشخصية للأجهزة المتقدمة

تبقى أنظمة مراقبة الغلوكوز المستمر ومضخات الأنسولين مكلفة رغم التوسع في السداد. متوسط التكاليف السنوية للأدوية يبلغ بالفعل 12,186 يوان (1,676 دولار أمريكي) لكبار السن المصابين بالسكري في بكين، مما يترك مجالاً قليلاً لترقيات الأجهزة [3]David Peiris & Puhong Zhang, "Transforming Diabetes Management in China," gacd.org. اختراق المضخات يقف عند 0.5% متواضع، مما يؤكد قيود القدرة على تحمل التكاليف مقابل الأسواق المتقدمة.

محدودية تثقيف وتدريب المرضى على استخدام الأجهزة

فقط 36% من المرضى يتلقون إرشادات غذائية كافية، ومتوسط استخدام CGM أقل من 10 مرضى شهرياً في ثلثي المستشفيات من الدرجة الثالثة. تمتد فجوات المعرفة للأطباء: فقط 12.6% يظهرون إلماماً عميقاً بأدوات السكري المدعمة بالذكاء الاصطناعي، رغم أن أكثر من 85% يظهرون اهتماماً بمزيد من التدريب.

تحليل القطاع

حسب فئة الجهاز: أجهزة المراقبة تُرسخ ريادة السوق

ولدت أجهزة المراقبة 60.21% من الإيرادات في عام 2024، مما يرسخ مكانتها كعمود فقري لسوق أجهزة السكري في الصين. من المتوقع أن تقفز مبيعات CGM من 899 مليون يوان في عام 2020 إلى 5.032 مليار يوان بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 18.8%. حجم سوق أجهزة السكري في الصين لأجهزة المراقبة يتوسع بالتالي أسرع من السوق العام، مدفوعاً بتفضيل المستهلكين للرؤى الفورية وبالأدلة السريرية التي تربط اعتماد CGM بتحسن HbA1c. تبقى أجهزة مراقبة غلوكوز الدم الذاتية (SMBG) أساسية للاختبار الروتيني، خاصة في المجموعات الواعية بالتكلفة، لكن نموها يصل إلى هضبة مع انخفاض تكاليف CGM.

من المقرر أن تنمو أجهزة الإدارة بمعدل نمو سنوي مركب قدره 9.10% بين عامي 2025 و2030. من المتوقع أن يرتفع اختراق مضخات الأنسولين من 0.5% إلى 1.5% بحلول عام 2030، لا يزال أقل من معايير الأسواق المتقدمة لكنه يشير إلى الطلب الكامن. العلامات التجارية الأجنبية تحتل حالياً أكثر من 70% من الحصة، إلا أن المصنعين المحليين بدأوا في دمج اتصال البلوتوث وتوافق CGM في المضخات، مما يضعهم لمكاسب أسرع. في برامج تجريبية مختارة للمستشفيات، قلل إقران المضخات المعززة بالاستشعار مع الجرعات الموجهة بالخوارزميات نوبات نقص السكر بنسب مئوية مضاعفة، مما يحفز الاعتماد أكثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: أماكن الرعاية المنزلية تكتسب زخماً

المستشفيات والعيادات المتخصصة شكلت 55.34% من حجم سوق أجهزة السكري في الصين في عام 2024، مما يعكس تركز أطباء الغدد الصماء ومسارات السداد في المؤسسات عالية المستوى. تتبع نحو 88% من المرافق من الدرجة الثالثة الآن إجراءات تشغيل CGM الرسمية، مما يدعم الطلب المستمر. تفضيل المرضى للإشراف المتخصص يحافظ على الإقبال العالي، بغض النظر عن جهود السياسة لإعادة توجيه الزيارات للرعاية الأولية.

أماكن الرعاية المنزلية، التي تتوسع بمعدل نمو سنوي مركب قدره 8.70%، تمثل المجموعة الأسرع نمواً من المستخدمين النهائيين. أجهزة قياس الغلوكوز المرتبطة بالهواتف الذكية وتطبيقات التدريب المدعمة بالذكاء الاصطناعي تمكن الإدارة الذاتية، بينما متابعات الطب عن بُعد تقلل أعباء السفر. الدراسات العشوائية في تيانجين تظهر أن الرعاية المتكاملة الرقمية قلصت الغلوكوز الصائم بنسبة 1.68% وHbA1c بنسبة 0.45% مقابل الرعاية المعتادة [4]Zhaoqi Xu et al., "Digital Integrated Health Platforms in Tianjin," biomedcentral.com. هذه المكاسب تقوي التأكيد السياسي على الإدارة خارج المستشفى وترفع حصة سوق أجهزة السكري في الصين للمستخدمين المنزليين.

حسب قناة التوزيع: التجارة الإلكترونية تفتح وصولاً أوسع

احتفظت الصيدليات التجارية بحصة 65.43% في عام 2024 من خلال توفير توفر فوري للمنتجات واستشارات الصيادلة، المقدرة خاصة من قبل المرضى الأكبر سناً. العديد من السلاسل تخزن الآن أجهزة قياس مزودة بالبلوتوث ومجموعات CGM البادئة، مما يمزج البيع التقليدي مع خدمات الاتصال. مع ذلك، الإقبال يتسطح مع تضاعف القنوات الإلكترونية.

التجارة الإلكترونية/الصيدليات الإلكترونية، المتوقع أن ترتفع 8.90% سنوياً، تشكل بالفعل 13.1% من إنفاق بيع الأدوية التجاري الوطني. التسعير التنافسي والتسليم السريع والتسويق المدفوع بوسائل التواصل الاجتماعي يجذب المستهلكين المهتمين بالتقنية. خلال مهرجانات التسوق الرئيسية، العلامات التجارية الكبرى تحرك أحجاماً كبيرة؛ طفرة مبيعات Sinocare لعام 2023 تمثل الاتجاه. صيدليات المستشفيات، المرتبطة بتوزيع التأمين، لا تزال تهيمن على توزيع مضخات الأنسولين عالية القيمة لكنها تواجه نمواً أكثر تدرجاً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

تهيمن المقاطعات الساحلية الشرقية على سوق أجهزة السكري في الصين بفضل الدخول الأعلى وشبكات المستشفيات الأكثر كثافة والنشاط المركز للتجارب السريرية. تقارير مستشفيات شنغهاي وبكين عن استخدام CGM فوق المتوسط، بمساعدة شراكات البحث والتنفيذ السريع لـ NRDL للعلاجات المبتكرة. الحكومات المحلية في دلتا نهر اليانغتسي تدير أيضاً برامج فحص واسعة للأمراض المزمنة، مما يوسع الطلب على الأجهزة أكثر.

المناطق الوسطى والغربية تمثل الحدود التالية. البرامج التجريبية للرعاية المتكاملة، مثل مراكز إدارة الأيض، أثبتت فعالية التكلفة للمرضى تحت سن 60، مما يشير إلى إمكانية النمو إذا واكبت سلاسل التوريد والتدريب. إلا أن التباينات تستمر: وجدت دراسة لانسيت أن 72.3% من مصابي السكري الريفيين يبقون غير مسيطر عليهم رغم وصول العلاج. الانتشار الأوسع للاستشارات عن بُعد وCGM المحمول قد يضيق هذه الفجوة.

المناطق الريفية تواجه أوسع نقص في اعتماد الأجهزة، مما يعكس انخفاض الثقافة الصحية وقدرة مقدمي الخدمة المحدودة. حتى بعد سياسة الصين الصحية 2030، شهدت المناطق الحضرية مكاسب صحية أكبر، مما يؤكد الحاجة لتثقيف مستهدف ودعم التقنية. إصلاحات الدفع بالفرد بدأت في مواءمة الحوافز للمراقبة الوقائية، بينما منصات الصحة عن بُعد المدعمة بـ 5G تقدم الدعم المتخصص لعيادات البلدة.

المشهد التنافسي

يتميز سوق أجهزة السكري في الصين بتنافس مكثف بين المبتكرين المتعددي الجنسيات والمنتجين المحليين سريعي التقدم. تسيطر Abbott وMedtronic وRoche وDexcom على معظم فئات CGM والمضخات المتميزة، مستفيدة من محافظ الملكية الفكرية القوية وثقة الأطباء. على العكس، الشركات المحلية مثل Sinocare وYuyue Medical تسيطر على أكثر من نصف المراقبة القائمة على الشرائط عبر استراتيجيات تسعير عدوانية وتوزيع مصمم.

الاستثمار الاستراتيجي يقوي المواقع. Sanofi تنفق مليار يورو على قاعدة تصنيع الأنسولين في بكين، أكبر استثمار لها في الصين على الإطلاق، لتلبية الطلب المحلي المتزايد. Embecta وسعت شراكات التجارة الإلكترونية، مما يضمن الوصول الوطني لمضخاتها. Sinocare أصبحت أول منتج CGM صيني يحصل على شهادة EU MDR في عام 2023، مما يسرع انتشارها الأوروبي ويشير إلى التكافؤ التقني المتزايد مع الشركات العالمية الراسخة.

تكامل الصحة الرقمية هو ساحة المعركة الجديدة. Hua Medicine تستفيد من تحليلات البيانات الضخمة لتحسين خوارزميات العلاج وتسعى لمؤشرات إضافية لمنشط الغلوكوكيناز الأول في فئته. مستشارو الجرعات المدعمون بالذكاء الاصطناعي والمضخات المرتبطة بالسحابة وتطبيقات التدريب المفعلة بالصوت تميز العروض وتشد نظم الجهاز-الدواء-البيانات. مع إغلاق اللاعبين المحليين للفجوة التقنية وتوطين الشركات متعددة الجنسيات للإنتاج، ستستمر منحنيات السعر-الأداء في الانحناء لصالح المرضى.

قادة صناعة أجهزة السكري في الصين

-

Abbott

-

Medtronics

-

Roche

-

Becton, Dickinson & Company

-

Dexcom

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: حصلت Novo Nordisk على موافقة NMPA لـ Ozempic (semaglutide) لسكري النوع الثاني.

- يناير 2024: فازت AstraZeneca بتصريح NMPA لـ Xigduo XR، مزيج dapagliflozin/metformin مرة واحدة يومياً.

- فبراير 2023: نظام MiniMed 670G BLE hybrid closed-loop من Medtronic حصل على موافقة NMPA، مقدماً مراقبة العائق الكهروكيميائي لدقة الاستشعار.

نطاق تقرير سوق أجهزة السكري في الصين

باستخدام مراقبة الغلوكوز المستمر (CGM)، تتتبع أجهزة السكري بفعالية تقلبات مستويات السكر في الدم وتعدل ديناميكياً إعطاء الأنسولين لمنع أقاصي ارتفاع أو انخفاض غلوكوز الدم. بينما قدم إدخال أنظمة التوصيل الآلي للأنسولين (AIDs) تخفيفاً للعبء النفسي لإدارة السكري، البحث الجاري يهدف لتحسين هذه التقنيات أكثر. جرعات الأنسولين محسوبة بدقة بقلم الأنسولين بناءً على معايير موصوفة من مقدم الرعاية الصحية. سوق أجهزة السكري في الصين مقسم إلى أجهزة إدارة وأجهزة مراقبة. يقدم التقرير القيمة (بالدولار الأمريكي) والحجم (بالوحدات) للقطاعات المذكورة أعلاه.

| أجهزة المراقبة | أجهزة مراقبة الدم الذاتية للغلوكوز (SMBG) | أجهزة قياس الغلوكوز |

| شرائح الاختبار | ||

| المشارط | ||

| أجهزة مراقبة الغلوكوز المستمر (CGM) | أجهزة الاستشعار | |

| المعمرات (أجهزة الاستقبال والإرسال) | ||

| أجهزة الإدارة | أجهزة توصيل الأنسولين | أجهزة مضخة الأنسولين |

| أقلام الأنسولين القابلة للتخلص | ||

| خراطيش الأنسولين في الأقلام القابلة للإعادة الاستخدام | ||

| محاقن الأنسولين وحاقنات النفث | ||

| المستشفيات والعيادات |

| أماكن الرعاية المنزلية |

| الصيدليات التجارية ومراكز السكري |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| التجارة الإلكترونية / الصيدليات الإلكترونية |

| حسب فئة الجهاز | أجهزة المراقبة | أجهزة مراقبة الدم الذاتية للغلوكوز (SMBG) | أجهزة قياس الغلوكوز |

| شرائح الاختبار | |||

| المشارط | |||

| أجهزة مراقبة الغلوكوز المستمر (CGM) | أجهزة الاستشعار | ||

| المعمرات (أجهزة الاستقبال والإرسال) | |||

| أجهزة الإدارة | أجهزة توصيل الأنسولين | أجهزة مضخة الأنسولين | |

| أقلام الأنسولين القابلة للتخلص | |||

| خراطيش الأنسولين في الأقلام القابلة للإعادة الاستخدام | |||

| محاقن الأنسولين وحاقنات النفث | |||

| حسب المستخدم النهائي | المستشفيات والعيادات | ||

| أماكن الرعاية المنزلية | |||

| الصيدليات التجارية ومراكز السكري | |||

| حسب قناة التوزيع | صيدليات المستشفيات | ||

| الصيدليات التجارية | |||

| التجارة الإلكترونية / الصيدليات الإلكترونية | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق أجهزة السكري في الصين؟

من المتوقع أن يصل حجم سوق أجهزة السكري في الصين إلى 3.88 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 8.18% ليصل إلى 5.74 مليار دولار أمريكي بحلول عام 2030.

ما مدى سرعة نمو الرعاية المنزلية للسكري؟

أماكن الرعاية المنزلية تتوسع بمعدل نمو سنوي مركب قدره 8.70% بين عامي 2025 و2030 مع انتشار الطب عن بُعد والأجهزة سهلة الاستخدام.

من هم اللاعبون الرئيسيون في سوق أجهزة السكري في الصين؟

Abbott وMedtronics وRoche وBecton, Dickinson & Company وDexcom هي الشركات الرئيسية العاملة في سوق أجهزة السكري في الصين.

أي قناة توزيع تكتسب أكبر حصة؟

من المتوقع أن تنمو التجارة الإلكترونية والصيدليات الإلكترونية بنسبة 8.90% سنوياً، متفوقة على منافذ البيع التقليدية.

آخر تحديث للصفحة في: