حجم وحصة السوق الكندي لأجهزة السكري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

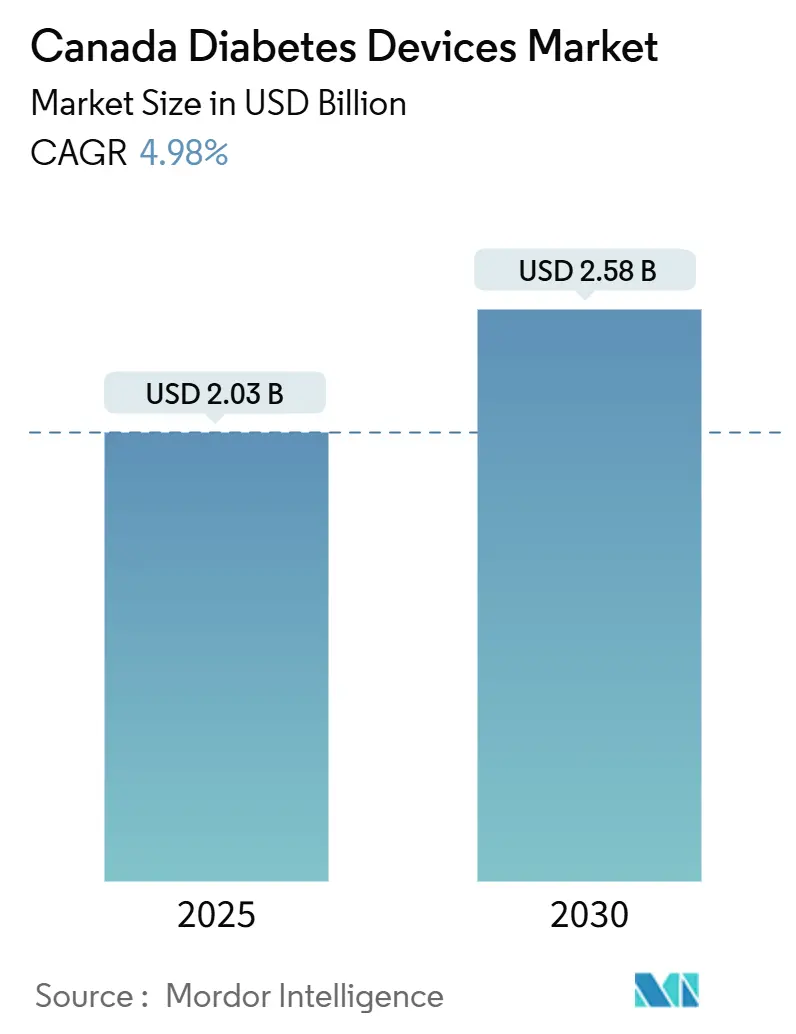

| حجم السوق (2025) | 2.03 مليار دولار أمريكي |

| حجم السوق (2030) | 2.58 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.98% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الكندي لأجهزة السكري من قِبل Mordor Intelligence

يُقدر السوق الكندي لأجهزة السكري بقيمة 2.03 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.58 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.98%. يستمر ارتفاع انتشار المرض-حيث يعيش 3.7 مليون شخص مع السكري ويتم تشخيص أكثر من 200,000 حالة جديدة سنوياً-في إجهاد ميزانيات الصحة الإقليمية وتسريع اعتماد الحلول التقنية المتقدمة. تعيد أنظمة مراقبة الجلوكوز المستمرة (CGM)، ومضخات الحلقة المغلقة الهجينة، والأجهزة القابلة للارتداء المرتبطة بالهواتف الذكية تشكيل العلاج من الاختبارات العرضية إلى الرعاية التنبؤية في الوقت الفعلي. التحولات السياسية المتوازية، بما في ذلك مشروع القانون C-64 الذي يقدم الرعاية الصيدلانية أحادية الدافع، مُهيأة لتوسيع الوصول للأجهزة وتقليل التكاليف المدفوعة من الجيب. يوضح نموذج السداد التقدمي في كولومبيا البريطانية وتغطية CGM المبسطة في ألبرتا كيف يحفز التمويل العام المستهدف النمو في السوق الكندي لأجهزة السكري. تتغير الديناميكيات التنافسية أيضاً: تخطط Medtronic لفصل وحدة السكري، بينما تسلط Abbott وعدة شركات أدوية الضوء على النتائج التكميلية عند دمج أدوية GLP-1 مع أجهزة الاستشعار، مما يشير إلى انتقال نحو النظم البيئية العلاجية المتكاملة.

النقاط الرئيسية للتقرير

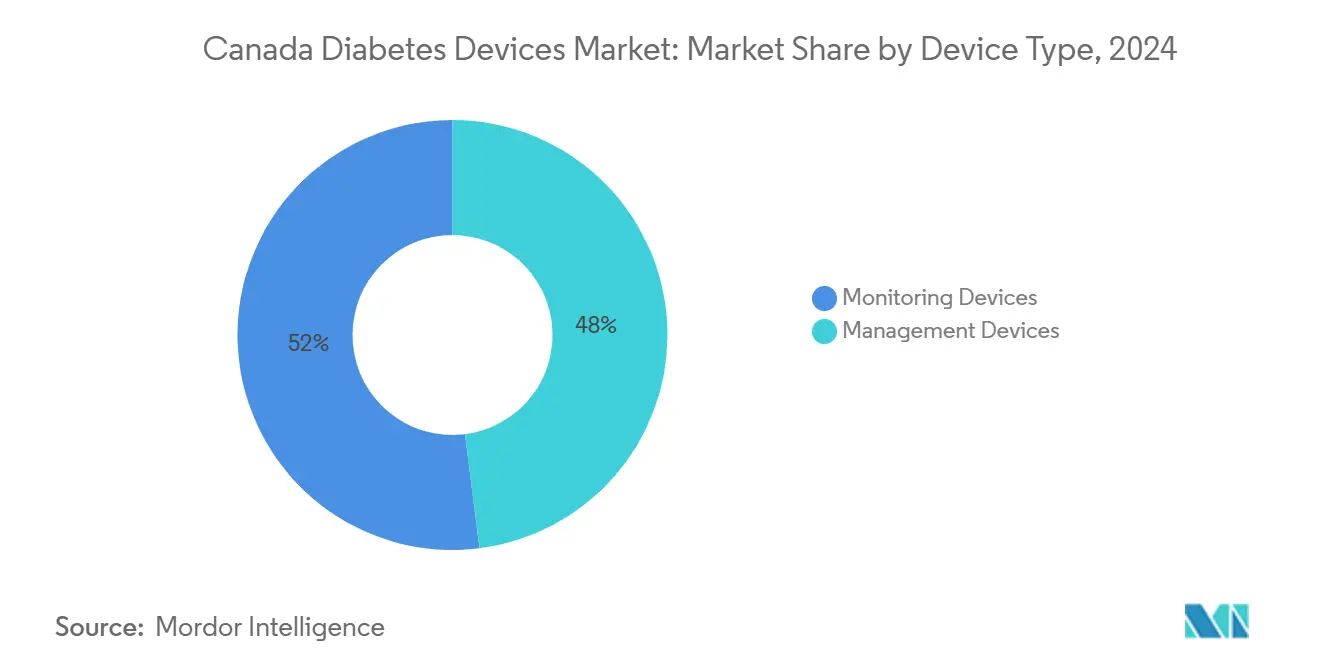

- حسب نوع الجهاز، استحوذت منتجات المراقبة على 52% من حصة السوق الكندي لأجهزة السكري في عام 2024، بينما من المتوقع أن تتوسع أجهزة الإدارة بمعدل نمو سنوي مركب قدره 5.20% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت بيئات الرعاية المنزلية على 50% من حجم السوق الكندي لأجهزة السكري في عام 2024؛ من المتوقع أن تحقق مراكز السكري المتخصصة أسرع معدل نمو سنوي مركب قدره 5.70% حتى عام 2030.

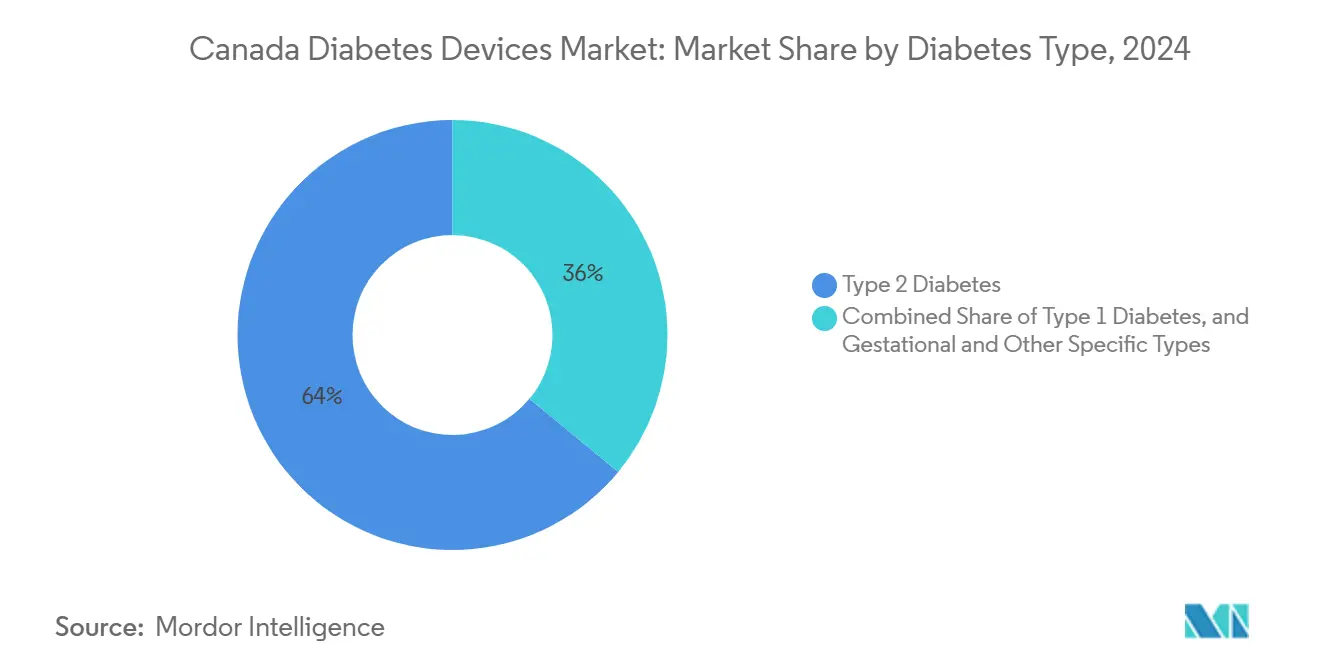

- حسب نوع السكري، استحوذ النوع الثاني على 64% من حجم السوق الكندي لأجهزة السكري في عام 2024، بينما من المتوقع أن ينمو النوع الأول بمعدل نمو سنوي مركب قدره 5.50% بين 2025-2030.

- حسب المقاطعة، تصدرت أونتاريو بحصة إيرادات 37% في السوق الكندي لأجهزة السكري في عام 2024؛ من المحدد أن تنمو كولومبيا البريطانية بأسرع وتيرة بمعدل نمو سنوي مركب قدره 5.30% حتى عام 2030.

- حسب قناة التوزيع، احتلت الصيدليات التجارية التقليدية 45% من حصة السوق الكندي لأجهزة السكري في عام 2024، بينما تسير الصيدليات الإلكترونية على المسار الصحيح لتحقيق معدل نمو سنوي مركب قدره 5.80% حتى عام 2030.

اتجاهات ورؤى السوق الكندي لأجهزة السكري

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسيع السداد لأنظمة CGM والفلاش | +1.2% | أونتاريو، كيبيك، كولومبيا البريطانية، ألبرتا | متوسط الأمد (2-4 سنوات) |

| تسارع عبء السكري في المجتمعات الأصلية والشمالية | +0.8% | الأقاليم الشمالية، كولومبيا البريطانية، ألبرتا، ساسكاتشوان، مانيتوبا | طويل الأمد (≥ 4 سنوات) |

| زيادة اعتماد الحلقة المغلقة الهجينة بين البالغين المتمرسين تقنياً | +1.0% | أونتاريو، كولومبيا البريطانية، ألبرتا | قصير الأمد (≤ 2 سنوات) |

| برامج السكري بقيادة الصيدليات مع رسوم صرف الأجهزة | +0.7% | وطني (مكاسب مبكرة في أونتاريو، كيبيك) | متوسط الأمد (2-4 سنوات) |

| الأجهزة القابلة للارتداء المتكاملة مع الهواتف الذكية تدفع مشاركة المرضى | +0.6% | وطني (تركيز حضري) | قصير الأمد (≤ 2 سنوات) |

| الائتمانات الضريبية الفيدرالية للأجهزة المساعدة تعزز القدرة على تحمل التكاليف | +0.5% | وطني | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسيع السداد لأنظمة CGM والفلاش

يعيد التوسع الإقليمي في تمويل CGM وضع التوقعات للوصول العادل. ميزانية ساسكاتشوان 2025 شكلت أحدث التعهدات، مضيفة تغطية للأطفال تحت سن 18 والبالغين المصابين بالسكري من النوع الثاني المعالجين بالأنسولين. تسدد ألبرتا بالفعل أنظمة Dexcom G6 وDexcom G7 وFreestyle Libre 2 وأنظمة Medtronic من خلال عملية موافقة مبسطة. أدخلت نوفا سكوتيا تغطية CGM في يونيو 2024 لمرضى السكري من النوع الأول والثاني الذين يتناولون الأنسولين، بينما أضافت شركة التأمين Beneva في كيبيك جهاز Dexcom G7 إلى قائمة الأدوية الخاصة بها. رغم التقدم، تستمر عدم المساواة الجغرافية-تحتفظ أونتاريو بأعقد مسار للسداد، مما يخلق يانصيب الرمز البريدي للوصول للأجهزة. تظهر الأبحاث أن 97% من الكنديين يعتقدون أن CGM سيحسن إدارة السكري لديهم، لكن العديد يبقون غير مؤهلين تحت المعايير الحالية.

تسارع عبء السكري في المجتمعات الأصلية

يتطلب التأثير غير المتناسب للسكري على السكان الأصليين حلولاً مناسبة ثقافياً. معدلات الانتشار أعلى بشكل كبير بين الأمم الأولى (17.2% في المحميات، 12.7% خارج المحميات)، والإنويت (4.7%)، والميتي (9.9%) مقارنة بـ 5.0% في عموم السكان [1]Diabetes Canada, Indigenous communities and diabetes,

Diabetes Canada, diabetes.ca. هذا التفاوت يدفع الابتكار في توصيل الرعاية عن بُعد، كما يتضح من عيادة كولومبيا البريطانية المتنقلة للطب عن بُعد للسكري التي تخدم 120 موقعاً سنوياً وتُظهر تحسينات قابلة للقياس في السيطرة على السكري بين مجتمعات الأمم الأولى. وسع برنامج المنافع الصحية غير المؤمنة تغطية CGM لجميع أفراد الأمم الأولى والإنويت الذين يستخدمون الأنسولين في عام 2023، وهو تحول سياسي كبير من الأهلية المقيدة بالعمر سابقاً. رغم هذه التطورات، تستمر حواجز مهمة-أنظمة الرعاية الصحية المجزأة، ونقص الخدمات المناسبة ثقافياً، وعدم المساواة الاجتماعية الاقتصادية الناتجة عن الاستعمار تتطلب استثماراً مستمراً في المبادرات بقيادة السكان الأصليين

زيادة اعتماد الحلقة المغلقة الهجينة

الاعتماد السريع لأنظمة الحلقة المغلقة الهجينة (HCL) يحول إدارة السكري عبر كندا. تتنافس أنظمة متعددة الآن على حصة السوق: MiniMed 780G من Medtronic، وControl-IQ من Tandem، وOmnipod 5 من Insulet، والذي أُطلق في بداية عام 2025 كأول نظام توصيل أنسولين آلي بدون أنابيب ومقاوم للماء. تؤكد البيانات السريرية أن هذه الأنظمة تحسن بشكل كبير السيطرة على الجلوكوز-يُظهر MiniMed 780G متوسط وقت في المدى قدره 72.3% عبر حوالي 600,000 مستخدم عالمياً. وافقت هيئة الصحة الكندية مؤخراً على mylife YpsoPump مع خوارزمية CamAPS FX، والتي تُظهر انخفاض مستويات HbA1c وزيادة الوقت في مدى الجلوكوز المستهدف مع تقليل نقص السكر في الدم. رغم هذه الابتكارات، يستخدم فقط 12% من مرضى السكري من النوع الأول عالمياً أنظمة توصيل الأنسولين الآلية، مما يشير إلى إمكانات نمو كبيرة مع تحسن الوعي وإمكانية الوصول.

برامج إدارة السكري بقيادة الصيدليات

تدفع خدمات إدارة السكري القائمة على الصيدليات اعتماد الأجهزة وتحسن النتائج. تُظهر دراسات حديثة انخفاضاً كبيراً في مستويات الهيموجلوبين A1c من 9.5% إلى 9% خلال ستة أشهر من خلال تدخلات الصيادلة عن بُعد. تستفيد هذه البرامج من الموقع الفريد للصيادلة لتعزيز إدارة الأدوية وتدريب الأجهزة والدعم المستمر. وجدت مراجعة منهجية لـ 12 دراسة أن مشاركة الصيادلة في رعاية السكري غالباً ما تكون فعالة من حيث التكلفة أو مهيمنة من ناحية توفير التكلفة والفعالية السريرية. يعزز تكامل المعلوماتية الصحية الرقمية أيضاً الأولوية السريرية لمرضى السكري، كما هو مُوضح في دراسة جماعية لـ 4,022 مريضاً أكدت على الاستراتيجيات القائمة على البيانات لإدارة تراكم الرعاية. تخلق هذه البرامج تدفقات إيرادات جديدة للصيدليات من خلال رسوم الصرف مع تحسين إمكانية الوصول والالتزام بتقنيات إدارة السكري في الوقت نفسه.

الأجهزة القابلة للارتداء المتكاملة مع الهواتف الذكية تدفع المشاركة

يحدث دمج أدوات إدارة السكري مع الهواتف الذكية والأجهزة القابلة للارتداء ثورة في مشاركة المرضى. تُظهر التجارب السريرية تحسينات كبيرة في الالتزام بالنشاط البدني ومؤشرات الصحة الأيضية للقلب والأوعية الدموية بين مرضى السكري من النوع الثاني. أظهرت تجربة MOTIVATE-T2D، التي أُجريت عبر كندا والمملكة المتحدة، أن المشاركين الذين يستخدمون ساعات ذكية مقترنة بتطبيقات صحية حققوا انخفاضاً في جلوكوز الدم وضغط الدم، مع معدل احتفاظ مثير للإعجاب قدره 82% يشير إلى قبول قوي من المستخدمين. تتبنى المناظر الطبيعية الكندية لتقنية السكري بشكل متزايد هذه الحلول المتكاملة، كما يتضح من تطبيق إدارة السكري المتكامل الذي يتصل بأجهزة Dexcom CGM وأجهزة تتبع اللياقة البدنية الشائعة لأتمتة جمع البيانات. تعزز هذه التقنيات الإدارة الذاتية بين السكان المتنوعين، بما في ذلك المجتمعات الأصلية حيث قد يكون الوصول للرعاية الصحية التقليدية محدوداً، رغم أن التحديات تبقى في ضمان الاستعداد الرقمي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفاوت السداد الإقليمي يحد من الوصول العادل | -0.9% | وطني (تأثير أكبر في المقاطعات الأصغر) | متوسط الأمد (2-4 سنوات) |

| إطار PMPRB للسيطرة على الأسعار يضغط الهوامش | -0.7% | وطني | طويل الأمد (≥ 4 سنوات) |

| اختناقات توريد أشباه الموصلات والمستشعرات بعد كوفيد | -0.3% | وطني | متوسط الأمد (2-4 سنوات) |

| اعتماد أدوية GLP-1 يعدل نمو حجم الأجهزة | -0.5% | وطني (تأثير مبكر في المراكز الحضرية) | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

إطار PMPRB للسيطرة على الأسعار يضغط الهوامش

يخلق إطار مجلس مراجعة أسعار الأدوية المسجلة الملكية ضغطاً تسعيرياً كبيراً على أجهزة السكري والأدوية ذات الصلة. أزالت الإصلاحات الأخيرة سويسرا والولايات المتحدة من سلة الأسعار المرجعية وطلبت من الشركات الكشف عن الأسعار الصافية، مما زاد عدد الأدوية الخاضعة لتنظيم الأسعار. عبرت شركات كبرى مثل Novo Nordisk عن مخاوف حول تأثير الإطار، خاصة فيما يتعلق بتخفيضات الأسعار التعسفية المحتملة خلال المراجعات السنوية التي قد تضغط هوامش الربح وتحد من الاستثمار في السوق الكندي. ساهمت البيئة التنظيمية في أسعار كندية أعلى لأدوية السكري مقارنة ببلدان أخرى، مما أدى إلى إنفاق إضافي مُقدر بـ 703 مليون دولار أمريكي وربما يحد من وصول المرضى لتقنيات رعاية السكري المبتكرة. ضغط التسعير هذا مهم بشكل خاص للأجهزة المتقدمة للسكري التي تعتمد على التكامل مع المنتجات الصيدلانية

تفاوت السداد الإقليمي يحد من الوصول

تخلق المناظر الطبيعية المجزأة للتغطية الإقليمية حواجز كبيرة أمام الوصول لأجهزة السكري. تتفاوت معايير الأهلية بشكل كبير حسب المقاطعة وغالباً ما تعتمد على العمر والدخل ونوع العلاج. يانصيب جغرافي هذا واضح بشكل خاص في تغطية CGM، حيث أسست أونتاريو أعقد عملية سداد بينما نفذت ألبرتا مناهج أكثر تبسيطاً. تمتد التفاوتات لتغطية مضخة الأنسولين، حيث يغطي PharmaCare في كولومبيا البريطانية المضخات من مصنعين مثل Medtronic وTandem وOmnipod وYpsomed لمرضى السكري من النوع الأول، بينما قد تكون التغطية في مقاطعات أخرى أكثر محدودية. تخلق هذه التناقضات نظاماً من مستويين حيث يعتمد الوصول للتقنيات المغيرة للحياة على الرمز البريدي بدلاً من الحاجة الطبية، مع حوالي 3% من الكنديين يفتقرون لأي تغطية وأكثر من 10% غير مسجلين في خطط عامة أو خاصة.

اعتماد أدوية GLP-1 يعدل نمو حجم الأجهزة

يخلق الاعتماد السريع لمضادات مستقبلات GLP-1 ديناميكيات سوقية معقدة لأجهزة السكري، حيث ترتفع النفقات على سيماجلوتايد (Ozempic) بشكل كبير. بينما اعتُبرت في البداية منافسة محتملة لمصنعي الأجهزة، تشير الأدلة الناشئة إلى علاقة أكثر دقة. تُظهر بيانات العالم الحقيقي أن مرضى السكري من النوع الثاني الذين يستخدمون أدوية GLP-1 جنباً إلى جنب مع تقنية FreeStyle Libre يحققون تحسينات أكبر بكثير في مستويات HbA1C (-1.5% و-2.4%) مقارنة بأولئك الذين يستخدمون علاج GLP-1 وحده. يبدو التأثير على أسواق مضخات الأنسولين محدوداً، حيث يتوقع المحللون تأثيرات طفيفة فقط على اعتماد مضخة الأنسولين. لكن ديناميكيات السوق الإجمالية تتغير مع استمرار أدوية GLP-1 في مسار نموها السريع، حيث زاد الحجم بنسبة 78% من 2023 إلى 2024، مما قد يعدل نمو قطاعات معينة من أجهزة السكري مع خلق فرص جديدة لحلول الرعاية المتكاملة.

تحليل القطاعات

حسب نوع الجهاز: أجهزة المراقبة تقود من خلال الاتصال المحسن

تهيمن أجهزة المراقبة على المناظر الطبيعية الكندية للسكري بحصة سوقية 52% في عام 2024، مدفوعة بالتوسع في تغطية أنظمة مراقبة الجلوكوز المستمرة عبر خطط الصحة الإقليمية. يعزز دمج بيانات CGM مع السجلات الصحية الإلكترونية صنع القرار السريري، حيث يعتمد مقدمو الرعاية الصحية بشكل متزايد على هذه المقاييس لتوجيه تعديلات العلاج. من المتوقع أن تنمو أجهزة الإدارة بمعدل نمو سنوي مركب قدره 5.20% من 2025-2030، متفوقة على السوق الكندي الإجمالي لأجهزة السكري مع اكتساب أنظمة الحلقة المغلقة الهجينة زخماً بين المرضى المتمرسين تقنياً الذين يسعون لحلول توصيل الأنسولين الآلية. يجسد Omnipod 5، المُطلق في كندا في بداية عام 2025، هذا الاتجاه كأول نظام توصيل أنسولين آلي بدون أنابيب ومقاوم للماء متوافق مع أنظمة Dexcom G6 وG7 CGM.

يشهد قطاع أجهزة المراقبة ابتكاراً كبيراً ما بعد CGM التقليدي، حيث تكتسب تقنيات مراقبة الجلوكوز غير الغازية الناشئة اهتماماً لإمكانيتها في تقليل انزعاج المرضى وزيادة الالتزام. تطور الشركات تقنيات استشعار متقدمة مثل المستشعرات البصرية والكهرومغناطيسية التي توفر كشف مستوى الجلوكوز بدون ألم، بينما تقدم الأجهزة القابلة للارتداء قراءات جلوكوز مستمرة مع تكامل الهواتف الذكية للتتبع في الوقت الفعلي. داخل أجهزة الإدارة، تتطور مضخات الأنسولين بسرعة مع إدخال أنظمة مثل مضخة الأنسولين Tandem t:slim X2، والتي تتميز الآن بالتوافق مع Dexcom G7 CGM في كندا، معززة خيارات إدارة السكري من خلال خوارزميات توصيل الأنسولين الآلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: بيئات الرعاية المنزلية تتوسع من خلال الاتصال الرقمي

تستحوذ بيئات الرعاية المنزلية على 50% من حصة السوق في عام 2024، مما يعكس التحول الأساسي نحو إدارة السكري المتمركزة حول المريض المُمكنة بواسطة تقنيات المراقبة عن بُعد وخدمات التطبيب عن بُعد. سرعت جائحة كوفيد-19 هذا الانتقال، مؤسسة أنماط جديدة لتقديم الرعاية استمرت بسبب راحتها وفعاليتها. تنمو مراكز السكري المتخصصة بأسرع معدل بمعدل نمو سنوي مركب قدره 5.70% من 2025-2030، حيث تتبنى هذه المرافق مناهج متعددة التخصصات تدمج التقنيات المتقدمة مع نماذج رعاية شاملة. هذه المراكز فعالة بشكل خاص في إدارة الحالات المعقدة وتوفير التعليم المتخصص حول تقنيات السكري الجديدة، وتعمل كمراكز ابتكار غالباً ما تقدم الأجهزة المتطورة قبل الاعتماد الأوسع.

يحتفظ قطاع المستشفيات والعيادات بوجود كبير في السوق الكندي لأجهزة السكري، خاصة للتشخيص الأولي وتدريب التقنية وإدارة المضاعفات الحادة. تحسن التقدمات الأخيرة في دمج أنظمة CGM في سير عمل المستشفيات إدارة السكري للمرضى الداخليين، مع توصيات إرشادية إجماعية لاستخدام CGM في بيئات المستشفيات لتعزيز السيطرة على الجلوكوز وتقليل تعرض العاملين في الرعاية الصحية. تظهر الصيدليات التجارية والمجتمعية كلاعبين مهمين بشكل متزايد في النظام البيئي لرعاية السكري، مع برامج إدارة السكري بقيادة الصيادلة تُظهر تحسينات كبيرة في النتائج السريرية. أظهر برنامج تجريبي حديث انخفاضاً في الهيموجلوبين A1c من 9.5% إلى 9% خلال ستة أشهر من خلال تدخلات الصيادلة عن بُعد، مسلطاً الضوء على إمكانية هذه البيئات لتوسيع دورها في توزيع ودعم أجهزة السكري.

حسب نوع السكري: النوع الثاني يهيمن بينما النوع الأول ينمو أسرع

يستحوذ السكري من النوع الثاني على 64% من حصة السوق في عام 2024، مما يعكس انتشاره الأعلى في السكان الكنديين حيث يتأثر حوالي 30% من البالغين بالسكري أو ما قبل السكري. يعيد الاعتماد المتنامي لتقنية CGM بين مرضى السكري من النوع الثاني تشكيل مناهج الإدارة، مع أدلة حديثة تشير إلى أن CGM قد يكون مفيداً حتى للمرضى الذين لا يتلقون علاج أنسولين مكثف. السكري من النوع الأول هو القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.50% من 2025-2030، مدفوعاً بمعدلات الحدوث المتزايدة والاعتماد السريع للتقنيات المتقدمة مثل أنظمة توصيل الأنسولين الآلية. يتوسع حجم السوق الكندي لأجهزة السكري للنوع الأول مع ارتفاع معدلات الحدوث بشكل كبير، مع زيادة سنوية مُبلغ عنها قدرها 5.4% في منطقة مونتريال الكبرى، مما يخلق إلحاحاً لحلول إدارة محسنة [2]Diabetes Canada, Indigenous communities and diabetes,

Diabetes Canada, diabetes.ca.

يمثل قطاع السكري الحملي والأنواع المحددة الأخرى سوقاً أصغر لكنه مهم سريرياً، مع احتياجات متخصصة للمراقبة والإدارة أثناء الحمل. تبرز خوارزمية CamAPS FX للحلقة المغلقة الهجينة كالخوارزمية الوحيدة المعتمدة للحمل، مقدمة دعماً متخصصاً لهذه الفئة المعرضة للخطر. التقدمات الأخيرة في تقنية السكري مُصممة بشكل متزايد للاحتياجات المحددة لأنواع السكري المختلفة، مع الجمعية الدولية لسكري الأطفال والمراهقين تقترح أهدافاً جلوكوزية أكثر طموحاً تعكس القدرات المتطورة لأجهزة السكري. يخلق دمج مضادات مستقبلات GLP-1 مع تقنيات المراقبة نماذج إدارة جديدة خاصة للسكري من النوع الثاني، مع أدلة تُظهر أن دمج هذه المناهج يحقق نتائج أفضل من أي منهما وحده.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الصيدليات الإلكترونية تعرقل هيمنة التجزئة التقليدية

تحتفظ الصيدليات التجارية التقليدية بأكبر حصة سوقية بنسبة 45% في عام 2024، مستفيدة من وجودها الراسخ والثقة التي بنتها مع مرضى السكري من خلال الاستشارات وجهاً لوجه وتوفر المنتجات الفوري. تتوسع هذه الصيدليات بشكل متزايد في عروض رعاية السكري ما بعد صرف الأدوية لتشمل تدريب الأجهزة وخدمات المراقبة وبرامج الإدارة الشاملة. تحقق الصيدليات الإلكترونية أسرع نمو بمعدل نمو سنوي مركب قدره 5.80% من 2025-2030، معرقلة نماذج التوزيع التقليدية من خلال التسعير التنافسي والتسليم المنزلي المريح ومجموعة المنتجات الموسعة. تكتسب الصيدليات الإلكترونية الكندية المتخصصة في السكري، مثل Diabetic Online، زخماً من خلال تقديم توفير كبير في التكاليف ومجموعة واسعة من منتجات الرعاية الصحية، بما في ذلك الأدوية الموصوفة وأجهزة السكري.

تستمر صيدليات المستشفيات والمناقصات المباشرة في لعب دور مهم في توزيع أجهزة السكري، خاصة لرعاية المرضى الداخليين ومراكز السكري المتخصصة. تستفيد هذه القنوات من قوة الشراء بالجملة والعلاقات المباشرة مع المصنعين، غالباً ما تؤمن تسعيراً مواتياً للتقنيات المتقدمة. توضح الشبكة الصيدلانية الوطنية المقدمة من خدمات مثل Diabetes Express المشهد المتطور للتوزيع، متعاونة مع خطط التأمين الخاص المحلي والتغطية الحكومية لفواتير مباشرة لمستلزمات السكري، مبسطة عملية السداد للمرضى. قد يؤثر إدخال مشروع القانون C-64 وإنشاء صندوق الأجهزة لتحسين الوصول لمستلزمات إدارة السكري الأساسية بشكل كبير على قنوات التوزيع من خلال تعديل مسارات السداد وزيادة دور المشتريات العامة في السوق الكندي لأجهزة السكري.

التحليل الجغرافي

تهيمن أونتاريو على السوق الكندي لأجهزة السكري بحصة 37% في عام 2024، مستفيدة من ميزة السكان والبنية التحتية الشاملة لرعاية السكري. عبء السكري في المقاطعة كبير، مساهماً بشكل كبير في الانتشار الوطني حيث يعاني تقريباً 12 مليون كندي من السكري، من المتوقع أن يرتفع إلى 32% من السكان بحلول عام 2030. رغم قيادتها في حجم السوق، تواجه أونتاريو تحديات في الوصول للأجهزة، مع فريق العمل لموقف سياسة CGM الكندي يحددها كصاحبة أعقد عملية سداد لأجهزة مراقبة الجلوكوز المستمرة. أسست المقاطعة برامج تعليم السكري المتخصصة وشبكات الرعاية التي تعزز اعتماد الأجهزة ودعم المرضى، خالقة أساساً للنمو المتوقع من 2025-2030. التطورات السياسية الأخيرة، بما في ذلك إدخال مشروع القانون C-64 للرعاية الصيدلانية الشاملة، من المتوقع أن تؤثر بشكل كبير على السوق الأونتاريوي لأجهزة السكري من خلال تحسين الوصول لأدوية السكري وزيادة الطلب المحتمل على أجهزة المراقبة التكميلية.

تم وضع كولومبيا البريطانية كأسرع سوق إقليمي نمواً بمعدل نمو سنوي مركب قدره 5.30% من 2025-2030، متفوقة على المتوسط الوطني بسبب سياسات السداد التقدمية ونماذج تقديم الرعاية المبتكرة. يوفر برنامج PharmaCare في المقاطعة تغطية شاملة لمستلزمات السكري، بما في ذلك الأنسولين ومضخات الأنسولين من مصنعين مثل Medtronic وTandem وOmnipod وYpsomed وشرائح اختبار جلوكوز الدم وأجهزة مراقبة الجلوكوز المستمرة [3]Dawson, Keith G., Andrew Jin, Matthew Summerskill, and Dann Swann. "Mobile Diabetes Telemedicine Clinics for Aboriginal First Nation People With Reported Diabetes in British Columbia." Canadian Journal of Diabetes 45, no. 1 (February 2021): 89-95. . كانت كولومبيا البريطانية رائدة أيضاً في الحلول الصحية المتنقلة للمجتمعات النائية، كما يتضح من عيادة الطب عن بُعد المتنقلة للسكري التي تخدم حوالي 120 موقعاً سنوياً وأظهرت تحسينات في السيطرة على السكري بين مجتمعات الأمم الأولى. يتماشى تركيز المقاطعة على الرعاية المُمكنة تقنياً مع اتجاهات السوق الأوسع نحو الإدارة المنزلية والمراقبة عن بُعد، موضعة إياها للنمو المستمر في قطاع أجهزة السكري. تمثل ألبرتا وكيبيك أسواقاً مهمة بخصائص فريدة، مع ألبرتا تنفذ الوصول المبسط لأجهزة CGM وكيبيك تقدم تغطية أوسع لمضادات GLP-1 مقارنة بمقاطعات أخرى.

تواجه المقاطعات والأقاليم الأصغر تحديات متميزة في الوصول لرعاية السكري، مع العزلة الجغرافية والبنية التحتية المحدودة للرعاية الصحية تخلق حواجز أمام اعتماد الأجهزة. لكن التطورات الأخيرة مثل إعلان ميزانية ساسكاتشوان 2025 لتغطية جديدة لأجهزة السكري تشير إلى تقدم في معالجة هذه التفاوتات. عبء السكري حاد بشكل خاص في المجتمعات الشمالية والأصلية، حيث تتجاوز معدلات الانتشار بشكل كبير المتوسط الوطني، خالقة طلباً عاجلاً على حلول رعاية السكري المناسبة ثقافياً. يمثل توسع برنامج المنافع الصحية غير المؤمنة لعام 2023 لتغطية CGM لجميع أفراد الأمم الأولى والإنويت الذين يستخدمون الأنسولين تحولاً سياسياً كبيراً قد يسرع اعتماد الأجهزة في هذه المجتمعات [4]Zhaoqi Xu et al., "Digital Integrated Health Platforms in Tianjin," biomedcentral.com. عبر جميع المقاطعات، من المتوقع أن يقلل إدخال الرعاية الصيدلانية الوطنية وإنشاء صندوق الأجهزة التفاوتات الإقليمية في الوصول لتقنيات رعاية السكري، مما قد يخلق مناظر طبيعية أكثر إنصافاً لاعتماد الأجهزة في جميع أنحاء كندا.

المشهد التنافسي

يتميز السوق الكندي لأجهزة السكري بتركز معتدل مع منافسة شديدة بين اللاعبين الراسخين والمبتكرين الناشئين عبر قطاعات أجهزة المراقبة والإدارة. تعيد الشراكات الاستراتيجية بين مصنعي الأجهزة والشركات الصيدلانية تشكيل الديناميكيات التنافسية، كما يتضح من تأكيد Abbott على العلاقة التكميلية بين أنظمة FreeStyle Libre وأدوية GLP-1، والتي أظهرت تحسينات كبيرة في السيطرة على الجلوكوز عند استخدامها معاً. يشهد السوق تغييرات هيكلية كبيرة، خاصة إعلان Medtronic في مايو 2025 فصل أعمال السكري إلى شركة منفصلة تركز على إدارة الأنسولين المكثفة، خطوة من المتوقع أن تعزز الابتكار واستجابة السوق في السوق الكندي لأجهزة السكري.

توجد فرص فضاء أبيض في معالجة احتياجات السكان المحرومين، خاصة في المجتمعات النائية والأصلية حيث يتجاوز انتشار السكري بشكل كبير المتوسط الوطني. تستفيد الشركات بشكل متزايد من تقنيات الصحة الرقمية لتمييز عروضها، مع دمج خوارزميات الذكاء الاصطناعي والتعلم الآلي يعزز القدرات التنبؤية لأنظمة إدارة السكري. أبلغت Tandem Diabetes Care عن نمو مبيعات كبير، حيث وصلت المبيعات الإجمالية إلى 657.6 مليون دولار أمريكي للأشهر التسعة المنتهية في 30 سبتمبر 2024، ارتفاعاً من 550.9 مليون دولار أمريكي في نفس الفترة من عام 2023، مما يشير إلى زخم سوقي قوي لأنظمة توصيل الأنسولين المتقدمة. يتطور المشهد التنافسي أكثر مع ظهور تقنيات مراقبة الجلوكوز غير الغازية وزيادة دمج أدوات إدارة السكري مع الهواتف الذكية والأجهزة القابلة للارتداء، خالقة جبهات تنافسية جديدة ما بعد فئات الأجهزة التقليدية.

يشهد السوق الكندي لأجهزة السكري تركيزاً متزايداً على الحلول المحددة للسكان الأصليين، مدركاً التأثير غير المتناسب للسكري على هذه المجتمعات. تطور عدة شركات تقنيات مناسبة ثقافياً وحلول مراقبة عن بُعد مصممة للاحتياجات الفريدة للسكان الشماليين والريفيين. تتشكل البيئة التنافسية أيضاً من خلال التأثير المتنامي لسلاسل الصيدليات، التي تتوسع دورها من توزيع المنتجات إلى خدمات إدارة السكري الشاملة. يخلق هذا التحول فرص شراكة جديدة لمصنعي الأجهزة الساعين لتعزيز تعليم ودعم المرضى. في الوقت نفسه، يشير الفصل المخطط لأعمال السكري في Medtronic إلى إعادة هيكلة محتملة للمشهد التنافسي، مع إمكانية ابتكار أكثر تركيزاً واستراتيجيات محددة للسوق من الكيان المنفصل.

قادة صناعة أجهزة السكري الكندية

-

Dexcom

-

Medtronic

-

Novo Nordisk A/S

-

F. Hoffmann-La Roche AG

-

Abbott Diabetes Care

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أعلنت Medtronic خططاً لفصل أعمال السكري إلى شركة منفصلة، معززة التركيز على إدارة الأنسولين المكثفة من خلال طرح عام أولي من المتوقع اكتماله خلال 18 شهراً، خطوة استراتيجية تهدف لخلق Medtronic أكثر انسيابية وشركة سكري مخصصة موضوعة لقيادة الابتكار في سوق توصيل الأنسولين الآلي.

- مايو 2025: أطلقت Insulet Corporation نظام Omnipod 5 لتوصيل الأنسولين الآلي في كندا، أول نظام AID بدون أنابيب ومقاوم للماء معتمد في البلاد، متوافق مع أنظمة Dexcom G6 وG7 CGM، مع السداد العام متاح حالياً في أونتاريو ونوفا سكوتيا وخطط لتوسيع التغطية لمقاطعات أخرى.

- مارس 2025: أعلنت حكومة ساسكاتشوان تغطية جديدة لأجهزة السكري في ميزانية 2025، تهدف لتحسين الوصول لتقنيات رعاية السكري الأساسية للمقيمين، مما يمثل توسعاً كبيراً في الدعم الإقليمي لأدوات إدارة السكري.

- فبراير 2025: قدمت حكومة كندا مشروع القانون C-64 للرعاية الصيدلانية الشاملة، تهدف لتوفير تغطية أحادية الدافع لأدوية السكري وإنشاء صندوق لدعم الوصول لمستلزمات السكري، بما في ذلك مضخات الأنسولين وأجهزة مراقبة الجلوكوز، مع حوالي 3.7 مليون كندي يعيشون مع السكري مُقرر أن يستفيدوا من المبادرة.

- يوليو 2024: أعلنت Tandem Diabetes Care عن التوافق بين مضخة الأنسولين t:slim X2 وDexcom G7 CGM في كندا، معززة خيارات إدارة السكري للمرضى من خلال دمج تقنيتين رائدتين في مجال توصيل الأنسولين الآلي.

- نوفمبر 2024: حصلت Ypsomed وCamDiab على موافقة هيئة الصحة الكندية لمضخة الأنسولين mylife YpsoPump وخوارزمية الحلقة المغلقة الهجينة CamAPS FX، موفرة نظام توصيل أنسولين آلي يهدف لتحسين السيطرة على الجلوكوز لأكثر من 300,000 كندي يعيشون مع السكري من النوع الأول.

- يونيو 2024: أعلنت Dexcom توسيع التغطية لنظام Dexcom G7 CGM من خلال المزيد من شركات التأمين الخاصة والبرامج الإقليمية، بما في ذلك التغطية من Beneva في كيبيك وهيئة ساسكاتشوان الصحية للأفراد تحت سن 18 وتغطية CGM الجديدة في نوفا سكوتيا لمرضى السكري من النوع الأول والثاني الذين يستخدمون الأنسولين.

نطاق تقرير السوق الكندي لأجهزة السكري

أجهزة رعاية السكري هي الأجهزة والمعدات والبرمجيات المستخدمة من قِبل مرضى السكري لتنظيم مستويات جلوكوز الدم ومنع مضاعفات السكري وتقليل عبء السكري وتحسين جودة الحياة. ينقسم السوق الكندي لأجهزة رعاية السكري إلى أجهزة الإدارة (مضخات الأنسولين، وحقن الأنسولين، وأقلام الأنسولين المتاحة، وخراطيش الأنسولين في الأقلام القابلة لإعادة الاستخدام، وحاقنات الأنسولين النفاثة) وأجهزة المراقبة (مراقبة جلوكوز الدم الذاتية (أجهزة قياس الجلوكوز، وشرائح الاختبار، والمشارط) ومراقبة الجلوكوز المستمرة (المستشعرات والمستقبلات (المستقبلات وأجهزة الإرسال))). يقدم التقرير القيمة (بالمليون دولار أمريكي) والحجم (بوحدات المليون) للقطاعات المذكورة أعلاه.

| أجهزة الإدارة | مضخة الأنسولين | جهاز مضخة الأنسولين |

| خزان مضخة الأنسولين | ||

| مجموعة التسريب | ||

| حقن الأنسولين | ||

| أقلام الأنسولين المتاحة | ||

| خراطيش الأنسولين في الأقلام القابلة لإعادة الاستخدام | ||

| حاقنات الأنسولين النفاثة | ||

| الأنظمة الآلية / الحلقة المغلقة الهجينة | ||

| أجهزة المراقبة | مراقبة جلوكوز الدم الذاتية (SMBG) | أجهزة قياس الجلوكوز |

| شرائح الاختبار | ||

| المشارط | ||

| مراقبة الجلوكوز المستمرة (CGM) | المستشعرات | |

| المستقبلات وأجهزة الإرسال | ||

| المستشفيات والعيادات |

| مراكز السكري المتخصصة |

| بيئات الرعاية المنزلية |

| الصيدليات التجارية والمجتمعية |

| السكري من النوع الأول |

| السكري من النوع الثاني |

| السكري الحملي والأنواع المحددة الأخرى |

| أونتاريو |

| كيبيك |

| كولومبيا البريطانية |

| ألبرتا |

| باقي كندا |

| الصيدليات التجارية التقليدية |

| الصيدليات الإلكترونية |

| صيدليات المستشفيات والمناقصات المباشرة |

| حسب نوع الجهاز | أجهزة الإدارة | مضخة الأنسولين | جهاز مضخة الأنسولين |

| خزان مضخة الأنسولين | |||

| مجموعة التسريب | |||

| حقن الأنسولين | |||

| أقلام الأنسولين المتاحة | |||

| خراطيش الأنسولين في الأقلام القابلة لإعادة الاستخدام | |||

| حاقنات الأنسولين النفاثة | |||

| الأنظمة الآلية / الحلقة المغلقة الهجينة | |||

| أجهزة المراقبة | مراقبة جلوكوز الدم الذاتية (SMBG) | أجهزة قياس الجلوكوز | |

| شرائح الاختبار | |||

| المشارط | |||

| مراقبة الجلوكوز المستمرة (CGM) | المستشعرات | ||

| المستقبلات وأجهزة الإرسال | |||

| حسب المستخدم النهائي | المستشفيات والعيادات | ||

| مراكز السكري المتخصصة | |||

| بيئات الرعاية المنزلية | |||

| الصيدليات التجارية والمجتمعية | |||

| حسب نوع السكري | السكري من النوع الأول | ||

| السكري من النوع الثاني | |||

| السكري الحملي والأنواع المحددة الأخرى | |||

| حسب المقاطعة | أونتاريو | ||

| كيبيك | |||

| كولومبيا البريطانية | |||

| ألبرتا | |||

| باقي كندا | |||

| حسب قناة التوزيع | الصيدليات التجارية التقليدية | ||

| الصيدليات الإلكترونية | |||

| صيدليات المستشفيات والمناقصات المباشرة | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يدفع النمو في السوق الكندي لأجهزة السكري

السوق مدفوع بشكل أساسي بتوسع السداد الإقليمي لأنظمة CGM، وارتفاع انتشار السكري (خاصة في المجتمعات الأصلية)، وزيادة اعتماد أنظمة توصيل الأنسولين بالحلقة المغلقة الهجينة. هذه العوامل مجتمعة تساهم في معدل النمو السنوي المركب المتوقع قدره 4.98% حتى عام 2030.

ما هي أجهزة السكري التي لديها أفضل تغطية تأمينية في كندا؟

تتفاوت التغطية بشكل كبير حسب المقاطعة. تقدم كولومبيا البريطانية التغطية الأكثر شمولية لمضخات الأنسولين وأنظمة CGM، بينما بسطت ألبرتا الوصول لأجهزة مثل Dexcom G6/G7 وFreestyle Libre 2. أونتاريو لديها تغطية واسعة لكن عمليات سداد أكثر تعقيداً.

كيف سيؤثر مشروع القانون C-64 على الوصول لأجهزة السكري في كندا؟

يقدم مشروع القانون C-64 الرعاية الصيدلانية الشاملة لأدوية السكري وينشئ صندوق الأجهزة لدعم الوصول لمضخات الأنسولين وأجهزة مراقبة الجلوكوز. تهدف هذه المبادرة الوطنية لتقليل التفاوتات الإقليمية وتحسين القدرة على تحمل التكاليف لـ 3.7 مليون كندي يعيشون مع السكري.

أي قطاع من سوق أجهزة السكري ينمو بأسرع وتيرة؟

تحقق الصيدليات الإلكترونية أسرع نمو بمعدل نمو سنوي مركب قدره 5.80% (2025-2030)، معرقلة نماذج التوزيع التقليدية من خلال التسعير التنافسي والتسليم المنزلي. بين المستخدمين النهائيين، تقود مراكز السكري المتخصصة بمعدل نمو سنوي مركب قدره 5.70%، بينما تُظهر كولومبيا البريطانية أعلى نمو إقليمي بمعدل نمو سنوي مركب قدره 5.30%.

آخر تحديث للصفحة في: