حجم وحصة سوق معدات طب الأسنان في الولايات المتحدة الأمريكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

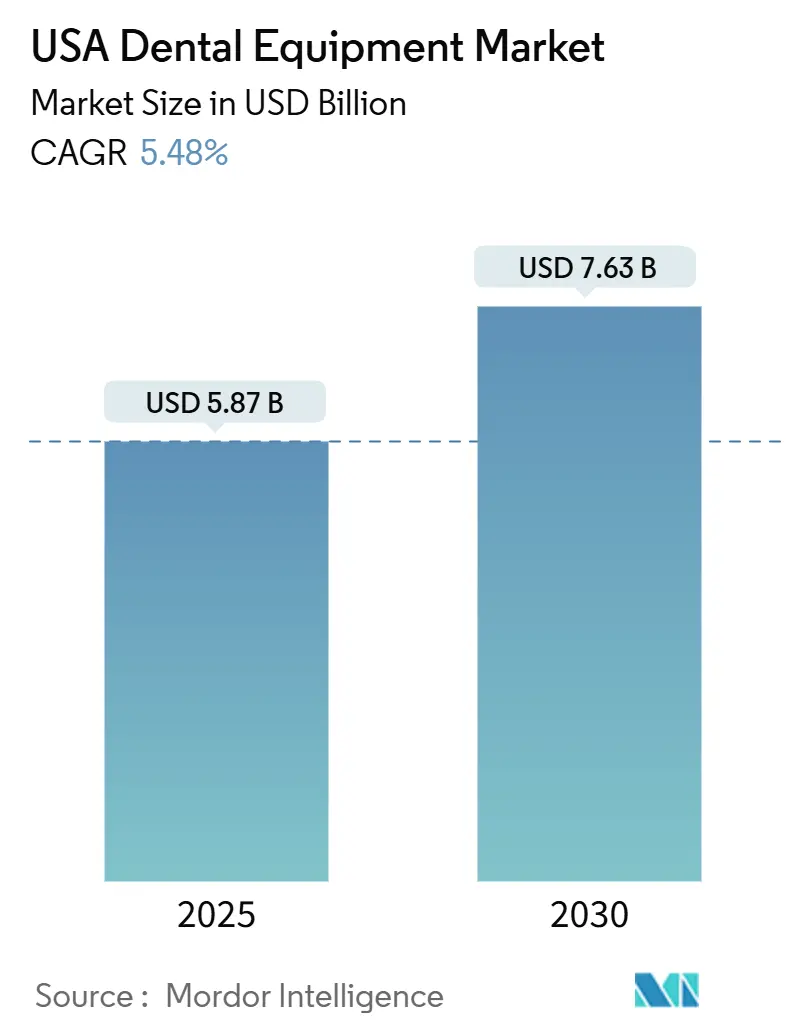

| حجم السوق (2025) | 5.87 مليار دولار أمريكي |

| حجم السوق (2030) | 7.63 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.48% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات طب الأسنان في الولايات المتحدة الأمريكية من قبل Mordor Intelligence

يُقدر حجم سوق معدات طب الأسنان في الولايات المتحدة الأمريكية بـ 5.87 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 7.63 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.48% خلال فترة التوقعات (2025-2030).

تحليل السوق

إن توسع منظمات خدمات طب الأسنان (DSOs) متعددة المواقع، وتوسيع تغطية Medicare للعناية بالأسنان الضرورية طبياً، والتكامل السريع لمنصات التصوير بالذكاء الاصطناعي (AI) تعيد تشكيل أولويات الشراء. تتجه العيادات نحو سير العمل الرقمي الشامل الذي يربط المسح داخل الفم، والتصوير الشعاعي المدعوم بالذكاء الاصطناعي، وطحن CAD/CAM داخل المكتب، وتخطيط العلاج القائم على السحابة الإلكترونية. تستخدم منظمات خدمات طب الأسنان اتفاقيات الشراء بالجملة لتوحيد هذه الأنظمة عبر مئات غرف العمليات، مما يؤدي إلى زيادة الطلب على الوحدات بينما يخلق بيئة من مستويين حيث تواجه المكاتب المستقلة عقبات رأسمالية أكبر. في الوقت نفسه، يؤدي الطلب المتزايد من المرضى على الإجراءات طفيفة التوغل والتجميلية إلى زيادة استخدام أشعة الليزر السنية، والسيراميك النشط بيولوجياً، والمواد التجددية، والتي يجب أن تكون جميعها متوافقة مع النظام الرقمي المتوسع.

النقاط الرئيسية للتقرير

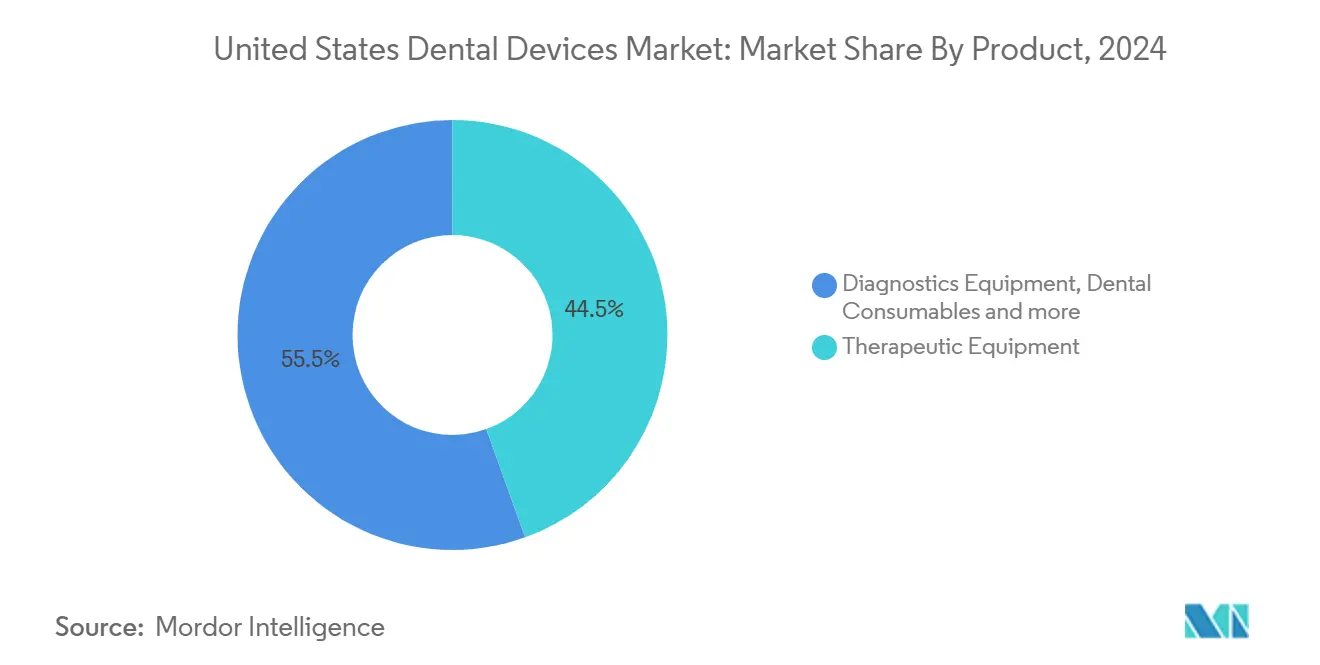

- حسب فئة المنتج، تصدرت معدات طب الأسنان بنسبة 44.50% من حصة سوق معدات طب الأسنان في الولايات المتحدة في عام 2024؛ من المتوقع أن تتوسع المستهلكات الطبية للأسنان بمعدل نمو سنوي مركب قدره 6.23% حتى عام 2030.

- حسب العلاج، استحوذت تقويم الأسنان على 33.50% من حصة الإيرادات من حجم سوق معدات طب الأسنان في الولايات المتحدة في عام 2024، بينما تقدم تعويضات الأسنان بمعدل نمو سنوي مركب قدره 7.01% حتى عام 2030.

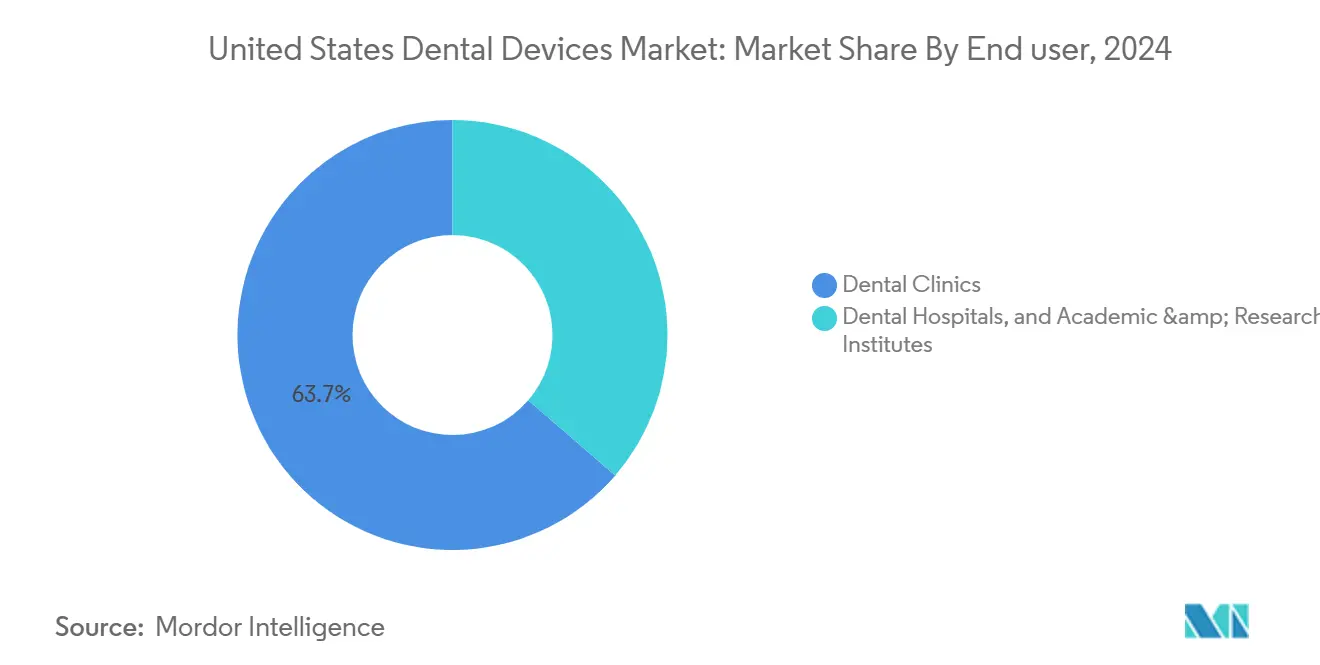

- حسب المستخدم النهائي، استحوذت عيادات طب الأسنان على 63.67% من حصة حجم سوق معدات طب الأسنان في الولايات المتحدة في عام 2024 وتستمر في قيادة النمو بمعدل نمو سنوي مركب متوقع قدره 6.41% حتى عام 2030.

اتجاهات ورؤى سوق معدات طب الأسنان في الولايات المتحدة الأمريكية

تحليل تأثير المحركات

| المحرك | % التأثير على معدل النمو السنوي المركب | الصلة الجغرافية | الذروة التأثيرية |

|---|---|---|---|

| توسع منظمات دعم طب الأسنان (DSOs) يؤدي إلى تسريع مشتريات المعدات بالجملة | ~1.7% | وطني، مع تركيز في المراكز الحضرية | الأجل المتوسط (~3-4 سنوات) |

| زيادة مزايا طب الأسنان في Medicare Advantage تحفز الطلب على التصوير المتقدم | ~1.2% | وطني، مع تأثير أعلى في الولايات ذات الشعوب المسنة | الأجل القصير (≤ 2 سنة) |

| الطلب المتزايد على طب الأسنان بالليزر قليل التوغل في الإجراءات التجميلية | ~0.9% | المناطق الساحلية والمناطق الحضرية الكبرى | الأجل المتوسط (~3-4 سنوات) |

| تزايد تكامل التصوير الشعاعي الرقمي المعزز بالذكاء الاصطناعي للتشخيص الدقيق | ~1.1% | وطني، مع تبني مبكر في المراكز الأكاديمية ومنظمات خدمات طب الأسنان الكبيرة | الأجل المتوسط (~3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع منظمات دعم طب الأسنان (DSOs) يؤدي إلى تسريع مشتريات المعدات بالجملة

منظمات خدمات طب الأسنان المدعومة من رؤوس الأموال الخاصة تتوسع بمعدل 17.6% سنوياً وتتفاوض على عقود وطنية تجمع أجهزة الاستشعار الجاهزة للذكاء الاصطناعي، ومطاحن جانب الكرسي، واشتراكات السحابة الإلكترونية في حزم متعددة السنوات. الطرح الموحد يخلق حلقات تغذية راجعة متوقعة للمصنعين، مما يشجع خرائط طريق المنتجات القائمة على المنصة بدلاً من الجهاز. الممارسات المستقلة، التي لا تزال تشكل أكثر من 75% من المكاتب، تجد صعوبة في مضاهاة هذه الاستثمارات، مما يوسع الفجوة الرقمية داخل سوق معدات طب الأسنان في الولايات المتحدة.

زيادة مزايا طب الأسنان في Medicare Advantage تحفز الطلب على التصوير المتقدم

ابتداءً من عام 2025، سيعوض Medicare فحوصات طب الأسنان المرتبطة بغسيل الكلى لمرض الكلى في المرحلة النهائية، مما يؤدي إلى قيام العيادات بشراء وحدات التصوير المقطعي المخروطي ووحدات البانوراما عالية الدقة القادرة على توثيق الروابط الفموية-الجهازية لتبرير المطالبات. الولايات ذات التركيبة السكانية الأكبر سناً مثل فلوريدا وبنسلفانيا تبلغ عن ارتفاعات مبكرة في طلبات معدات التصوير.

الطلب المتزايد على طب الأسنان بالليزر قليل التوغل في الإجراءات التجميلية

طب الأسنان التجميلي يتوسع بمعدل 7.1% سنوياً، وأشعة الليزر الثنائية وكذلك الإربيوم تدعم الآن تحديد شكل اللثة، وتحضير القشور، والتبييض منخفض الحرارة مع الحد الأدنى من التخدير. التكامل مع منصات تصميم الابتسامة الرقمية يسمح بالتصور في الوقت الفعلي، والذي يقول 87% من المرضى المستطلعين أنه يؤثر على اختيار المزود.

تزايد تكامل التصوير الشعاعي الرقمي المعزز بالذكاء الاصطناعي للتشخيص الدقيق

برمجيات الذكاء الاصطناعي يمكنها تحديد التسوس المبكر وجيوب اللثة بحساسية تفوق القراءة اليدوية، مما يقصر وقت الشرح بجانب الكرسي ويعزز قبول الحالة. الموردون يدمجون رسوم الاشتراك في حزم أجهزة الاستشعار، مما ينقل الإيرادات من الأجهزة إلى التحليلات المتكررة.

تحليل تأثير القيود

| القيد | % التأثير على معدل النمو السنوي المركب | الصلة الجغرافية | الذروة التأثيرية |

|---|---|---|---|

| التكاليف المفرطة المرتبطة بالتأمين الصحي الخاص | ~-0.7% | وطني، مع تأثير أعلى في الولايات ذات التغطية التأمينية المنخفضة | الأجل الطويل (≥ 5 سنوات) |

| حاجز النفقات الرأسمالية المقدمة للممارسات المستقلة الصغيرة | ~-0.8% | المناطق الريفية والمناطق المحرومة من الخدمات | الأجل المتوسط (~3-4 سنوات) |

| منحنى التعلم العالي وتعطيل سير العمل يعيق التبني الرقمي الكامل للمجموعة | ~-0.6% | وطني، مع تأثير أكبر في الممارسات الفردية والمجموعات الصغيرة | الأجل المتوسط (~3-4 سنوات) |

| تقلبات سلسلة التوريد للمكونات الإلكترونية تطيل أوقات التسليم | ~-0.4% | وطني، مع تأثير متفاوت حسب نوع المعدات | الأجل القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التكاليف المفرطة المرتبطة بالتأمين الصحي الخاص

تشكل الخدمات السنية 11% من مكون الرعاية الطبية في مؤشر أسعار المستهلك لعام 2024، مما يؤكد تحديات القدرة على تحمل التكاليف التي تثبط امتصاص المرضى للإجراءات المتقدمة التي تتطلب معدات متميزة [1].

حاجز النفقات الرأسمالية المقدمة للممارسات المستقلة الصغيرة

الديون التعليمية التي تبلغ في المتوسط 305,306 دولار أمريكي للخريجين الحديثين تقيد أهلية القروض لأجنحة التصوير أو منصات الذكاء الاصطناعي. الممارسون الريفيون، الذين يخدمون بالفعل قواعد مرضى أصغر، يؤجلون التحديثات، مما يؤدي إلى استمرار التفاوتات الجغرافية في الوصول إلى طب الأسنان الرقمي.

تحليل القطاعات

حسب المنتج: التكامل الرقمي يقود تطور المعدات

استحوذت معدات طب الأسنان على 44.50% من سوق معدات طب الأسنان في الولايات المتحدة في عام 2024 حيث اشترت منظمات خدمات طب الأسنان بالجملة غرف عمليات رقمية بالكامل. الماسحات الضوئية داخل الفم، المجهزة الآن ببصريات التقاط مستمرة، تعمل كنقاط دخول إلى سير عمل CAD القائم على السحابة الإلكترونية. المستهلكات الطبية للأسنان، المتوقعة بمعدل نمو سنوي مركب قدره 6.23%، تستفيد من الراتنجات عند الطلب، والإسمنت النشط بيولوجياً، والمواد القابلة للطباعة بجانب الكرسي.

أشعة الليزر العلاجية تكتسب زخماً في إجراءات الأنسجة الصلبة والناعمة، ووحدات الطحن المتصلة بالسحابة الإلكترونية تسمح بالتعاون في التصميم عن بُعد. موردو CAD/CAM يؤكدون على حبس النظام البيئي: منصة DS Core من Dentsply Sirona تزامن تدفقات بيانات التصوير والتخطيط والتصنيع، مما يدعم إيرادات الاشتراك. حزم خدمة المعدات تقابل التكاليف المقدمة، مما يتيح للعيادات الوصول إلى التكنولوجيا المتميزة دون نفقات رأسمالية كبيرة - وهو نهج يزداد شعبية عبر سوق معدات طب الأسنان في الولايات المتحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب العلاج: تعويضات الأسنان تقود التحول الرقمي

استحوذت تقويم الأسنان على 33.50% من إيرادات عام 2024، مدفوعة بطلب المقومات الشفافة والمراقبة عن بُعد المدعومة بالذكاء الاصطناعي. تعويضات الأسنان، ومع ذلك، مُعدة لأسرع معدل نمو سنوي مركب قدره 7.01% حيث تقدم زراعات نيتريد السيليكون المطبوعة ثلاثية الأبعاد تحسيناً في التكامل العظمي والقوة. حجم سوق معدات طب الأسنان في الولايات المتحدة لأفران التلبيد بجانب الكرسي ومطاحن الزركونيا يتوسع، مع التعويضات في نفس اليوم تغير التوقعات لوقت التسليم.

قطاعات علاج اللثة وجذور الأسنان تستفيد من التصوير المقطعي المخروطي عالي الدقة مدمجاً مع تقسيم الذكاء الاصطناعي لتحسين تخطيط العلاج. عبر جميع التخصصات، المنصات المتكاملة التي تجمع التشخيص والتخطيط والتصنيع داخل المكتب تمثل المسار الأساسي للموردين المتنافسين في سوق معدات طب الأسنان في الولايات المتحدة.

حسب المستخدم النهائي: عيادات طب الأسنان تقود نمو السوق

استحوذت عيادات طب الأسنان على 63.67% من الإنفاق في عام 2024 وتسير بمعدل نمو سنوي مركب قدره 6.41%. مجموعات إدارة الممارسة القائمة على الاشتراك تجمع التصوير الرقمي، وتخزين السحابة الإلكترونية، وتحليلات الذكاء الاصطناعي، مما يعطي العيادات تكاليف متوقعة ويسرع التبني. تعمل حوالي 1,304 عيادة على الصعيد الوطني، مع كاليفورنيا (252) وتكساس (118) وواشنطن (116) تشكل ممرات تبني كثيفة.

المستشفيات تعمل كمتبنين مبكرين لزراعة الأسنان بمساعدة الروبوت وتقدم أسرة اختبار عالية الحجم للتقنيات الناشئة. المعاهد الأكاديمية والبحثية، المدعومة بتمويل قياسي من المعهد الوطني لأبحاث طب الأسنان والجمجمة والوجه لـ 689 مشروعاً في عام 2024، تصدق على النماذج الأولية وتسرع المسارات الترجمية. هذا التعاون يغذي خط إنتاج منتجات ثابت، مما يحافظ على الابتكار عبر سوق معدات طب الأسنان في الولايات المتحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

يعرض سوق معدات طب الأسنان في الولايات المتحدة تباينات إقليمية صارخة. كاليفورنيا وتكساس وواشنطن مجتمعة تستضيف أكثر من 37% من الممارسات، مما يجذب مراكز خدمة الموردين ويدعم دوران التكنولوجيا السريع. منظمات خدمات طب الأسنان تستخدم هذه المراكز الحضرية لتجريب تحديثات البرمجيات ووحدات الذكاء الاصطناعي قبل الطرح الوطني، مما يضخم مزايا المتبنين المبكرين.

المقاطعات الريفية تبقى محرومة من الخدمات: 57 مليون مقيم يعيشون في مناطق تعاني من نقص في متخصصي صحة الفم 2. أحجام المرضى المنخفضة وملامح السداد المقيدة تبطئ دورات استبدال الأجهزة، مما يوسع الفجوة الرقمية في سوق معدات طب الأسنان في الولايات المتحدة. برنامج منح نورث كارولينا البالغ 55 مليون دولار أمريكي لمختبرات مساعدة طب الأسنان في الكليات المجتمعية يشير إلى نهج سياسي لتضييق التفاوتات من خلال تمويل المعدات على مستوى الدخول.

تغييرات السداد على مستوى الولاية تشكل الإنفاق المحلي. زيادة رسوم Ohio's Medicaid بنسبة 93% لرموز طب الأسنان تعزز التدفق النقدي للممارسات التي تخدم مرضى التأمين العام، مما يجعل تحديثات التصوير الشعاعي الرقمي أكثر تحملاً. تسع ولايات أخرى سنت قوانين تضع حدود رسوم أو تفرض دفع المطالبات بشكل أسرع، مما يشجع تمويل المعدات. التغطية الموحدة وطنياً لـ Medicare لطب الأسنان الضروري طبياً تبدأ في عام 2025 ولكنها ستفيد بشكل غير متناسب الولايات ذات الشعوب الأكبر سناً، مما يغذي الطلب على التصوير في أماكن مثل مين وأريزونا.

تبني طب الأسنان عن بُعد أقوى في المناطق الغربية قليلة الكثافة السكانية، مما يوسع نطاق التشخيص المدعوم بالذكاء الاصطناعي، ويخلق طلباً إضافياً على أجهزة استشعار التصوير المحمولة التي تتكامل مع منصات الاستشارة السحابية.

المشهد التنافسي

التحليل التنافسي

يُظهر سوق معدات طب الأسنان في الولايات المتحدة تركزاً معتدلاً. الشركات متعددة الجنسيات من الدرجة الأولى مثل Dentsply Sirona وMidmark وEnvista تسيطر مجتمعة على ما يقدر بـ 60-65% من الإيرادات، لكن شركات برمجيات الذكاء الاصطناعي المتخصصة والشركات الناشئة للتصنيع الإضافي تتحدى الشركات الراسخة بقدرات متخصصة. الاقتصاديات تتحول من هامش الأجهزة نحو إيرادات الخدمة المتكررة: Dentsply Sirona تستثمر حوالي 4% من المبيعات السنوية في البحث والتطوير لتقوية اشتراكات السحابة الإلكترونية DS Core، بينما نظام التسليم المحمول لعام 2025 من Midmark يؤكد على التصميم المريح والضواغط منخفضة الضوضاء.

رؤوس الأموال المغامرة تتدفق إلى تحليلات التصوير الشعاعي المدعومة بالذكاء الاصطناعي، مع منصات مثل Second Opinion تكتسب اعترافاً أكاديمياً لدقة كشف التسوس web.musc.edu. منظمات خدمات طب الأسنان، المدعومة برؤوس أموال خاصة، تستفيد من الحجم لتأمين عقود مجمعة متعددة السنوات، مما يضغط على المصنعين لتحقيق التوازن بين التزامات الحجم ضد تآكل الهامش. الانتباه التنظيمي لملكية رؤوس الأموال الخاصة، المسلط عليه في تقرير HHS لعام 2024 حول التوحيد، يضيف تعقيداً للامتثال [3]وزارة الصحة والخدمات البشرية الأمريكية، "القوى العاملة في الرعاية الصحية: القضايا الرئيسية والتحديات والطريق إلى الأمام،" aspe.hhs.gov

وزارة الصحة والخدمات البشرية الأمريكية، "القوى العاملة في الرعاية الصحية: القضايا الرئيسية والتحديات والطريق إلى الأمام،" aspe.hhs.gov

المساحة البيضاء للابتكار تتمحور حول تقارب الذكاء الاصطناعي والمواد الحيوية. الشراكات بين المؤسسات البحثية والموردين تسعى وراء الهيدروجيل التجددي وسقالات الخلايا الجذعية التي تتكامل بسلاسة مع منصات التخطيط الرقمي. مع نضج هذه المفاهيم، تعد بخطوط منتجات مساعدة عالية الهامش تكمل معدات التصوير والطحن الأساسية، مما يعزز التقلبات التنافسية عبر سوق معدات طب الأسنان في الولايات المتحدة.

رواد صناعة معدات طب الأسنان في الولايات المتحدة الأمريكية

-

Dentsply Sirona

-

3M

-

ZimVie

-

Envista

-

Institut Straumann AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: حصلت الجامعة الطبية لساوث كارولينا على جائزة الابتكار التعليمي لعام 2024 لدراسة تجريبية تقيم منصة الذكاء الاصطناعي Second Opinion، والتي تساعد في تشخيص تسوس الأسنان باستخدام الأشعة السينية.

- يناير 2025: أطلقت شركة Midmark Corp. نظام التسليم المحمول لطب الأسنان المعاد تصميمه مع قطع يد عالية ومنخفضة السرعة، ومقياس، وحقنة ثلاثية الاتجاه في هيكل أخف مدعوم بضاغط خالٍ من الزيت.

- ديسمبر 2024: أصدرت وزارة الصحة والخدمات البشرية الأمريكية تقريراً حول ملكية رؤوس الأموال الخاصة في الرعاية الصحية، مشيرة إلى أسعار أعلى ومخاوف وصول في ممارسات طب الأسنان المدعومة من رؤوس الأموال الخاصة.

نطاق تقرير سوق معدات طب الأسنان في الولايات المتحدة الأمريكية

حسب نطاق التقرير، تشمل الأجهزة الطبية للأسنان الأدوات التي يستخدمها متخصصو طب الأسنان لتقديم العلاج السني. يمكن استخدام الأدوات لفحص ومعالجة وعلاج واستعادة وإزالة الأسنان والهياكل الفموية المحيطة.

يتم تقسيم سوق الأجهزة الطبية للأسنان في الولايات المتحدة على أساس المنتج والعلاج والمستخدم النهائي. حسب المنتج، ينقسم السوق إلى معدات التشخيص العامة، والمستهلكات الطبية للأسنان، والأجهزة الطبية الأخرى للأسنان. بناءً على العلاج، ينقسم السوق إلى تقويم الأسنان، وعلاج جذور الأسنان، وعلاج اللثة، وتعويضات الأسنان. بناءً على المستخدم النهائي، ينقسم السوق إلى المستشفيات والعيادات والمستخدمين النهائيين الآخرين. يقدم التقرير القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| معدات التشخيص | ليزر الأسنان | أشعة ليزر الأنسجة الناعمة | أشعة ليزر الأنسجة الصلبة |

| معدات الأشعة | معدات الأشعة خارج الفم | ||

| معدات الأشعة داخل الفم | |||

| كرسي الأسنان والمعدات | |||

| المعدات العلاجية | قطع يد الأسنان | ||

| أنظمة الجراحة الكهربائية | |||

| أنظمة CAD/CAM | |||

| معدات الطحن | |||

| آلة الصب | |||

| المعدات العلاجية الأخرى | |||

| المستهلكات الطبية للأسنان | المواد الحيوية للأسنان | ||

| زراعات الأسنان | |||

| التيجان والجسور | |||

| المستهلكات الطبية الأخرى للأسنان | |||

| الأجهزة الطبية الأخرى للأسنان | |||

| حسب العلاج | تقويم الأسنان | ||

| علاج جذور الأسنان | |||

| علاج اللثة | |||

| تعويضات الأسنان | |||

| حسب المستخدم النهائي | مستشفيات طب الأسنان | ||

| عيادات طب الأسنان | |||

| المعاهد الأكاديمية والبحثية | |||

| حسب المنتج | معدات التشخيص | ليزر الأسنان | أشعة ليزر الأنسجة الناعمة | أشعة ليزر الأنسجة الصلبة |

| معدات الأشعة | معدات الأشعة خارج الفم | |||

| معدات الأشعة داخل الفم | ||||

| كرسي الأسنان والمعدات | ||||

| المعدات العلاجية | قطع يد الأسنان | |||

| أنظمة الجراحة الكهربائية | ||||

| أنظمة CAD/CAM | ||||

| معدات الطحن | ||||

| آلة الصب | ||||

| المعدات العلاجية الأخرى | ||||

| المستهلكات الطبية للأسنان | المواد الحيوية للأسنان | |||

| زراعات الأسنان | ||||

| التيجان والجسور | ||||

| المستهلكات الطبية الأخرى للأسنان | ||||

| الأجهزة الطبية الأخرى للأسنان | ||||

| حسب العلاج | تقويم الأسنان | |||

| علاج جذور الأسنان | ||||

| علاج اللثة | ||||

| تعويضات الأسنان | ||||

| حسب المستخدم النهائي | مستشفيات طب الأسنان | |||

| عيادات طب الأسنان | ||||

| المعاهد الأكاديمية والبحثية | ||||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الأجهزة القلبية الوعائية في الولايات المتحدة في عام 2024؟

وصل السوق إلى 21.83 مليار دولار أمريكي في عام 2024.

ما مدى سرعة نمو صناعة الأجهزة القلبية الوعائية في الولايات المتحدة المتوقعة؟

من المتوقع أن تحقق معدل نمو سنوي مركب قدره 7.36% وتصل إلى 33.27 مليار دولار أمريكي بحلول عام 2030.

أي فئة أجهزة تتوسع بأسرع ما يمكن؟

أجهزة التشخيص والمراقبة تنمو بأسرع ما يمكن، مدفوعة بمراقبة المرضى عن بُعد والتصوير المعزز بالذكاء الاصطناعي.

لماذا تكتسب مراكز الجراحة المتنقلة حجم القلب والأوعية الدموية؟

اختلافات دفع CMS لموقع الخدمة تجعل العديد من إجراءات القسطرة أكثر فعالية من حيث التكلفة في مراكز الجراحة المتنقلة من أقسام المرضى الخارجيين بالمستشفى.

ما التغييرات الحديثة في الإرشادات التي يمكن أن تعزز الطلب على الأجهزة؟

معايير ACC/AHA المحدثة لـ CRT-D توسع أهلية المرضى وتكافئ مالياً الزراعات طويلة المدى، مما يشجع المستشفيات على ترقية الأجهزة بشكل أسرع.

أي منطقة علاجية ناشئة تجذب أكثر رؤوس الأموال المغامرة؟

منصات إصلاح الصمام التاجي عبر الجلد تجذب استثمارات كبيرة بسبب الحاجة السريرية الكبيرة غير الملباة والحلول الواعدة قليلة التوغل.

آخر تحديث للصفحة في: