حجم وحصة سوق الطاقة الشمسية في كندا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 7.12 جيجاوات |

| حجم السوق (2030) | 10.25 جيجاوات |

| معدل النمو (2025 - 2030) | 7.76% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطاقة الشمسية في كندا من قبل Mordor Intelligence

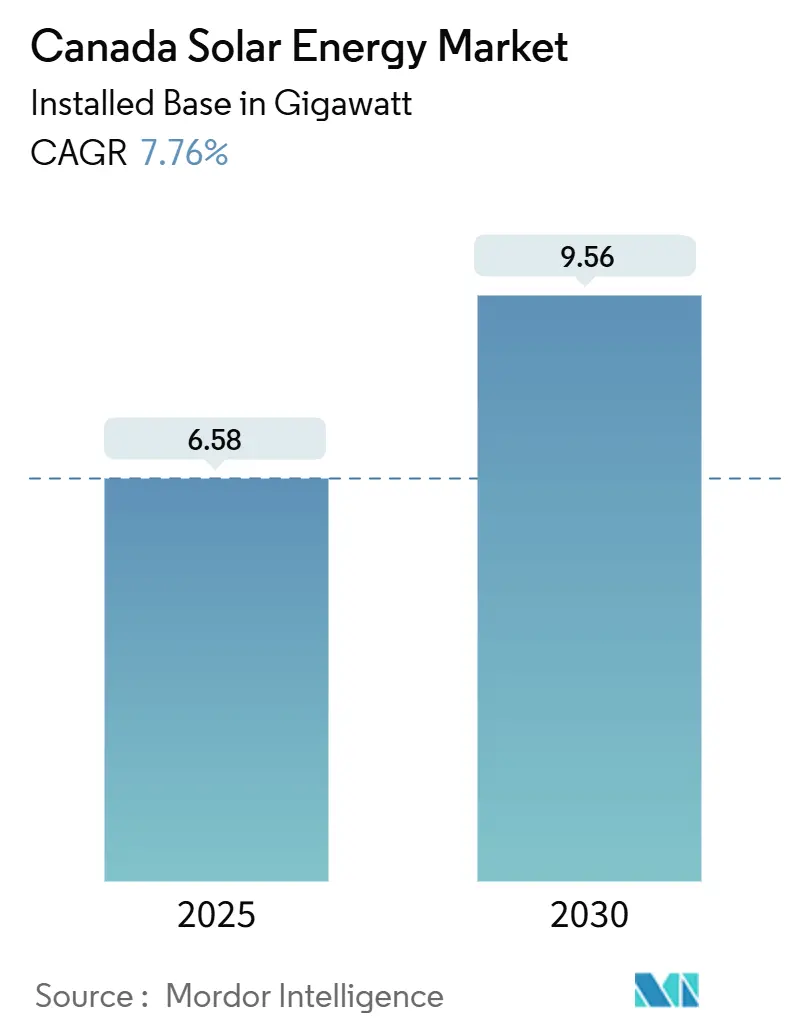

من المتوقع أن ينمو حجم سوق الطاقة الشمسية في كندا من حيث القاعدة المثبتة من 6.58 جيجاوات في عام 2025 إلى 9.56 جيجاوات بحلول عام 2030، بمعدل نمو سنوي مركب 7.76% خلال فترة التوقعات (2025-2030).

يقوم التوسع على تطابق غير مسبوق بين الائتمانات الضريبية الاستثمارية الفيدرالية ومعايير المحفظة المتجددة الإقليمية التي قللت من مخاطر المطورين، وضغطت فروقات التمويل، وسرّعت جداول الإغلاق المالي للمشاريع. أدى الإلغاء الكامل للفحم في ألبرتا في عام 2024 إلى إزالة 3.4 مليون طن من الانبعاثات السنوية وفتح طلب استبدال فوري؛ هذا التحول السياسي الوحيد فتح موافقات سريعة لمشاريع الطاقة الشمسية والرياح الموجودة بالفعل في دراسات الربط المتقدمة. اتفاقيات شراء الطاقة المؤسسية (PPAs) من مشغلي مراكز البيانات والتعدين تدعم الآن أكثر من ثلث السعة الجديدة، مما يخلق مجمع امتصاص عميق وجدير بالائتمان ينافس مناقصات المرافق التقليدية. كفاءات الوحدات التي تتجاوز 24% وذكاء العاكسات المتزايد قلل من تكاليف توازن المحطة ومكّن مشاريع المرافق واسعة النطاق في المقاطعات التي كانت تُعتبر سابقاً مواقع شمسية ثانوية، بينما هياكل الملكية للسكان الأصليين تقلل من مخاطر معارضة المجتمع وتضمن تقاسم الفوائد المحلية. مجتمعة، هذه القوى تحافظ على المسار التصاعدي لسوق الطاقة المتجددة في كندا حتى مع فرض مشغلي الشبكة متطلبات مرونة أكثر صرامة.

النقاط الرئيسية من التقرير

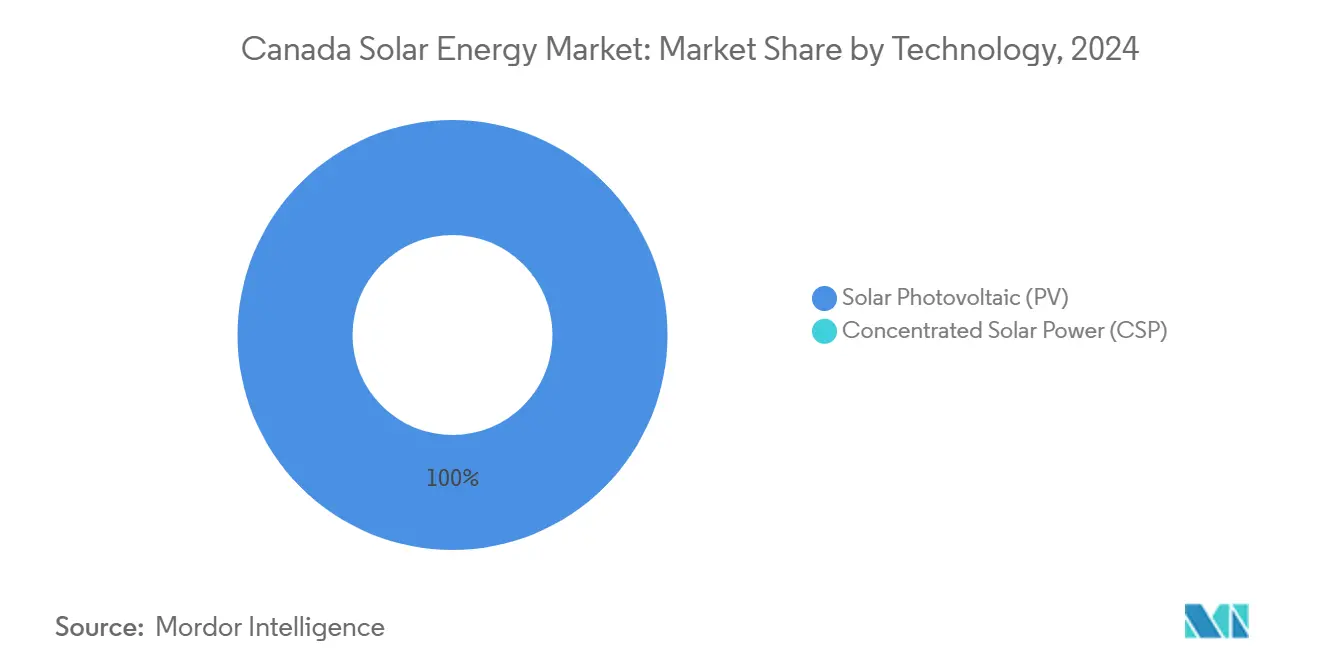

- حسب التقنية، احتلت الطاقة الشمسية الكهروضوئية 100% من حصة سوق الطاقة المتجددة في كندا في عام 2024؛ والقطاع يتقدم بمعدل نمو سنوي مركب 9% حتى 2030.

- حسب التطبيق، هيمنت محطات المرافق واسعة النطاق على 58% من حصة الإيرادات لسوق الطاقة المتجددة في كندا في عام 2024، بينما من المتوقع أن تتوسع الأنظمة السكنية بمعدل نمو سنوي مركب 12% حتى 2030.

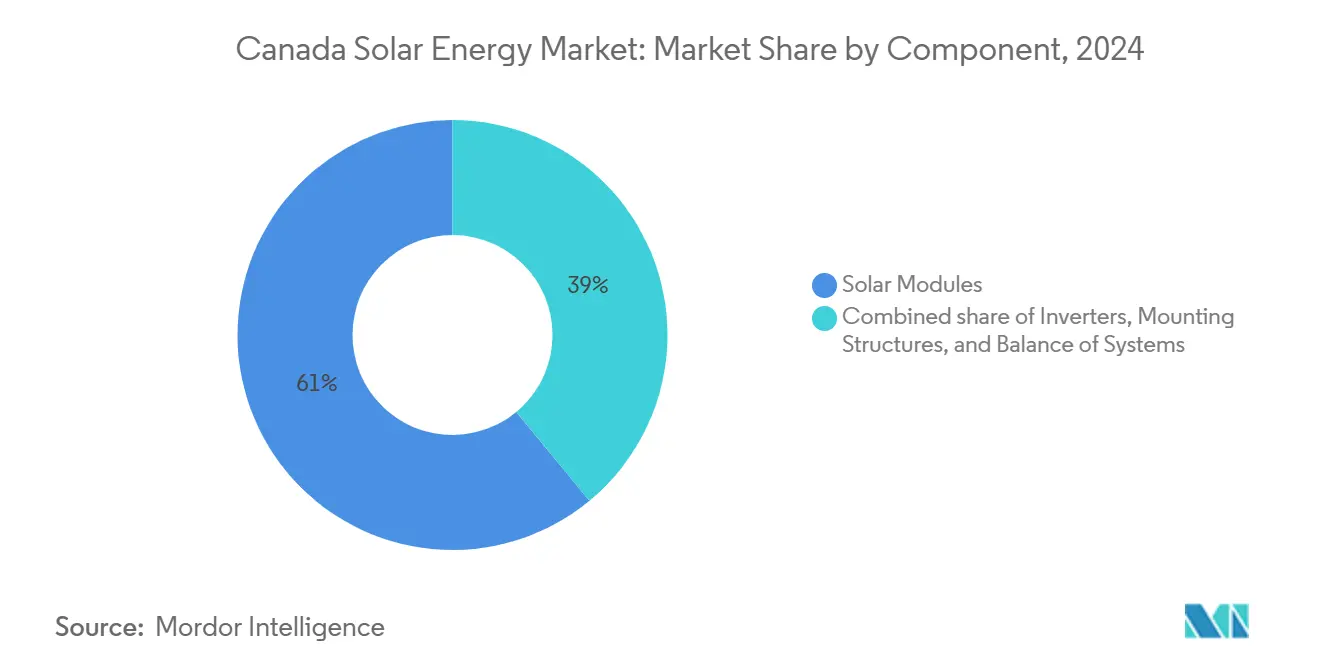

- حسب المكونات، شكلت الألواح الشمسية 61% من حصة حجم سوق الطاقة المتجددة في كندا في عام 2024؛ ومن المقرر أن تنمو العاكسات بمعدل نمو سنوي مركب 16% بين 2025-2030.

- استحوذت Innergex و Boralex و Northland Power على معظم سعة اتفاقيات شراء الطاقة الممنوحة لمشاريع المرافق واسعة النطاق في عام 2024، مما يشير إلى مجال تنافسي مركز بشكل معتدل.

اتجاهات ورؤى سوق الطاقة الشمسية في كندا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسريع معايير المحفظة المتجددة الإقليمية ومزادات الطاقة النظيفة | +1.20% | كيبك، أونتاريو، كولومبيا البريطانية | المدى المتوسط (2-4 سنوات) |

| تفويض الإزاحة المسرعة من الفحم إلى المتجددات | +1.80% | ألبرتا، ساسكاتشوان، نوفا سكوتيا | المدى القصير (≤ سنتان) |

| انخفاض التكلفة المستوية للطاقة لوحدات الطاقة الشمسية الكهروضوئية ثنائية الوجه و TOPCon | +1.50% | وطني، مع مكاسب مبكرة في ألبرتا، أونتاريو | المدى المتوسط (2-4 سنوات) |

| اتفاقيات شراء الطاقة المؤسسية من قطاعات مراكز البيانات والتعدين | +1.00% | ألبرتا، كيبك، أونتاريو | المدى الطويل (≥ 4 سنوات) |

| 30% ائتمان ضريبي استثماري فيدرالي على تصنيع التكنولوجيا النظيفة | +0.80% | وطني، مركز في أونتاريو، كيبك | المدى الطويل (≥ 4 سنوات) |

| اعتماد برمجيات تكامل الشبكة المحسنة بالذكاء الاصطناعي | +0.40% | مشغلو شبكات ألبرتا، أونتاريو | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسريع معايير المحفظة المتجددة الإقليمية ومزادات الطاقة النظيفة

توفر معايير المحفظة المتجددة المقترنة بالمزادات التنافسية رؤية طويلة المدى تقلل من مخاطر الإيرادات وتثير اكتشاف الأسعار المفيد لدافعي الأسعار. مناقصة Hydro-Québec لعام 2024 حسمت 1,550 ميجاوات من الرياح بسعر 0.078 دولار كندي/كيلوواط ساعة، مما يؤكد الميزة التكلفوية للمشتريات واسعة النطاق. طلب أونتاريو لعروض الأسعار لعام 2024-الأكبر على الإطلاق في المقاطعة-يدعو إلى 2.5 جيجاوات من السعة غير الباعثة، مما يشير إلى أحجام مشتريات أعلى حتى 2030.[1]حكومة أونتاريو، "إشعار طلب عروض الأسعار طويل المدى لعام 2024"، ontario.ca منحت كولومبيا البريطانية اتفاقيات شراء كهرباء لمدة 30 عاماً لتسعة مشاريع رياح بقيادة السكان الأصليين تعبئ معاً 5-6 مليارات دولار كندي من رؤوس الأموال الخاصة وتؤسس أهداف المصالحة ضمن تصميم المشتريات. هذه البرامج تنقل مخاطر التطوير إلى مقدمي العروض الخاصة، وتحفز التطورات التكنولوجية مثل توربينات الرياح ذات الدوار الأكبر، وتبسط تسلسل الربط من خلال جداول المعالم المحددة مسبقاً. مع استمرار انخفاض أسعار إضراب المزادات، يكتسب المنظمون الإقليميون مساحة مالية لتمديد حوافز الكهربة للنقل والمباني، مما يعيد الطلب الجديد إلى سوق الطاقة المتجددة في كندا.

تفويض الإزاحة المسرعة من الفحم إلى المتجددات

تضع اللوائح الفيدرالية للكهرباء النظيفة حدود كثافة انبعاثات مؤقتة تستبعد الفحم بعد منتصف العقد، مما يخلق طلباً فورياً للاستبدال. تقاعدت آخر محطة فحم في ألبرتا في عام 2024، مما قلص حصة توليد الفحم من 80% في عام 2001 إلى 0%، وخلق فجوة إمداد قدرها 3,400 ميجاوات مخصصة للحلول المتجددة أو المختلطة.[2]معهد Pembina، "نهاية الفحم في ألبرتا"، pembina.org الممرات النقلية الموجودة ومواقع المحطات القديمة تقصر أوقات التسليم وتقلل تكاليف الربط لمرافق الطاقة الشمسية البديلة. ساسكاتشوان ونوفا سكوتيا على جداول زمنية مماثلة للإلغاء التدريجي، مما يضيف إلحاحاً إلى تقاويم مشتريات المرافق. مشغلو الشبكات سرّعوا الدعوات للتواجد المشترك للتخزين، والمطورون يدمجون بشكل متزايد بطاريات أربع ساعات في عروضهم. مجتمعة، تقاعدات الفحم قريبة المدى تضيف 1.8% إلى توقعات معدل النمو السنوي المركب لسوق الطاقة المتجددة في كندا.

انخفاض التكلفة المستوية للطاقة لوحدات الطاقة الشمسية الكهروضوئية ثنائية الوجه و TOPCon

ألواح TOPCon 2.0 من Canadian Solar تصل إلى كفاءة 24.4% عند 660 واط، مما يقلص التكلفة المستوية للطاقة بنسبة 5% مقابل خط الأساس mono-PERC للعام الماضي.

، canadiansolar.com">[3]<span class="tooltip-text">Canadian Solar، "ورقة بيانات TOPCon "2

القطاعات كثيفة الطاقة تسابق نحو مشتريات خالية من الكربون للتحوط من مخاطر الامتثال والسمعة. إطار عمل Microsoft العالمي لاتفاقيات شراء الطاقة بقدرة 10.5 جيجاوات مع Brookfield يخصص شريحة كندية بحجم 500 ميجاوات، مما يدعم إنشاءات شمسية متعددة المقاطعات. من المتوقع أن يتضاعف طلب مراكز البيانات على الكهرباء بحلول 2026، وعمال المناجم يواجهون ضغط المساهمين لإزالة الكربون من انبعاثات النطاق 2. اتفاقيات شراء الطاقة التي تتراوح من 15-25 عاماً تقلل من تقلبات التدفق النقدي للمطورين، وتلبي عتبات القابلية المصرفية، وتسرع تحقيق الإغلاق المالي. مع إبرام المزيد من الشركات لعقود متجددة بأسعار ثابتة، تنخفض المخاطر التجارية في سوق الطاقة المتجددة في كندا، مما يعزز إصدار سندات درجة الاستثمار. تحليل تأثير القيود

احتقان طابور الربط في ألبرتا وأونتاريو

أكثر من 118 مشروعاً تمثل 33 مليار دولار كندي توقفت خلال توقف ألبرتا للمتجددات في 2023، مما عرّض المطورين لتجاوزات تكاليف الحمل والانزلاق في الجدولة.[4]أخبار CBC، "ألبرتا توقف موافقات المتجددات"، cbc.ca اختناقات مماثلة في ممرات غرب لندن وتورونتو في أونتاريو دفعت جداول الإنجاز إلى ما بعد 2027 لعدة مشاريع متعاقد عليها. الدراسات والتطويرات تضيف 2-3 سنوات إضافية من عدم اليقين، مما يقلم الإضافات قريبة المدى للسعة ويحلق 0.8 نقطة مئوية من معدل النمو السنوي المركب لخمس سنوات لسوق الطاقة المتجددة في كندا.

عدم تطابق الإشعاع الموسمي يؤثر على معاملات السعة

يهبط الإنتاج الشمسي إلى 20-30% من الإنتاج الصيفي خلال منتصف الشتاء، مما يقيد نسب تغطية خدمة الدين ما لم يُدعم بالتخزين أو ملامح الرياح المختلطة. الأقاليم الشمالية تشهد تأرجحات أكثر حدة، والمقرضون يطبقون وسائد DSCR أعلى، مما يرفع تكلفة رأس المال ويقلل الجدوى الاقتصادية للطاقة الشمسية المستقلة. عدم التطابق يستمر على المدى الطويل، مما يطرح 0.6% من النمو المتوقع.

القيد

(~) % التأثير على توقعات معدل النمو السنوي المركب

الصلة الجغرافية

الجدول الزمني للتأثير

احتقان طابور الربط في ألبرتا وأونتاريو

-0.80%

مناطق النقل في ألبرتا، أونتاريو

المدى القصير (≤ سنتان)

عدم تطابق الإشعاع الموسمي يؤثر على معاملات السعة

-0.60%

وطني، واضح في المناطق الشمالية

المدى الطويل (≥ 4 سنوات)

تزايد اليقظة ضد الإغراق على واردات الوحدات الآسيوية

-0.40%

الأسواق الوطنية المعتمدة على الاستيراد

المدى المتوسط (2-4 سنوات)

نقص العمالة الماهرة في المقاطعات النائية

-0.50%

المناطق النائية، الأقاليم الشمالية

المدى المتوسط (2-4 سنوات)

المصدر: Mordor Intelligence

تحليل القطاعات

حسب التقنية: هيمنة الطاقة الشمسية الكهروضوئية تتسارع

مثلت الطاقة الشمسية الكهروضوئية 100% من السعة المثبتة في 2024 ومن المتوقع أن ترتفع بمعدل نمو سنوي مركب 9%، متقدمة بشكل مريح على إجمالي نمو السوق. مع وحدات ثنائية الوجه ترفع التوليد الشتوي وخلايا TOPCon تدفع كفاءة التحويل إلى ما بعد 24%، تحقق المشاريع قيمة حالية صافية أعلى من التصاميم القديمة. حجم سوق الطاقة المتجددة في كندا للطاقة الشمسية الكهروضوئية واسعة النطاق مقرر أن يتسلق من 3,800 ميجاوات في 2025 إلى 5,900 ميجاوات بحلول 2030، مما يؤكد ثقة المطور في القطاع. غياب الطاقة الشمسية المركزة يقلل التشرذم التكنولوجي، مما يسمح لسلسلة التوريد بالتخصص وخفض التكاليف أكثر. Canadian Solar و Heliene و Silfab أعلنت توسعات مصانع يمكن أن توفر مجتمعة ثلثي الطلب المحلي، مما يقلل الاختناقات اللوجستية. مع انخفاض أسعار المكونات، تنخفض كثافة استخدام الأراضي إلى 3.5 فدان لكل ميجاوات، مما يسهل عقبات تقسيم المناطق في المناطق شبه الحضرية. دمج بطاريات أربع ساعات بنسبة 15-30% من السعة الاسمية للطاقة الشمسية يصبح معياراً مع انتقال الأسواق إلى آليات كفاية الموارد القائمة على السعة. خلال نافذة التوقعات، سيستمر سوق الطاقة المتجددة في كندا في الارتكاز حول ابتكارات الطاقة الشمسية الكهروضوئية في علوم المواد والأتمتة المصنعية.

أونتاريو وألبرتا وساسكاتشوان زادت أحجام الأنظمة المسموحة للقياس الصافي، مما يدفع أكثر اعتماد الأسطح التجارية. مدمجو الطاقة الشمسية الكهروضوئية يجمعون برمجيات إدارة الأصول التي تستخدم قياس عن بُعد للإشعاع في الوقت الفعلي للإشارة إلى ضعف الأداء خلال ساعات بدلاً من أسابيع. مع تقارب التكافؤ التكلفوي مع طاقة النظام المجمع، محافظ الطاقة الشمسية الكهروضوئية تجتذب رأس مال صناديق التقاعد الباحثة عن تدفقات نقدية مفهرسة بالتضخم. في الوقت نفسه، الضوابط المتقدمة على مستوى المحطة توفر دعم الشبكة الأساسي، من العبور عبر الجهد إلى القصور الذاتي الاصطناعي، مما يضع الطاقة الشمسية الكهروضوئية لالتقاط إيرادات الخدمة الإضافية المحدودة مرة للآلات الدوارة. الميزة الاقتصادية والسياسية الحاسمة تعني أن سوق الطاقة المتجددة في كندا سيستمر في أن يكون مرادفاً للطاقة الشمسية الكهروضوئية حتى 2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: قيادة المرافق واسعة النطاق تواجه تسارع سكني

احتلت مشاريع المرافق واسعة النطاق 58% من سعة 2024 وستحتفظ على الأرجح بالهيمنة حتى 2030؛ ومع ذلك، القطاع السكني مهيأ للنمو الأسرع بمعدل نمو سنوي مركب 12%. المزادات التنافسية واتفاقيات شراء الطاقة طويلة المدى تدعم البناء لمرافق المنفعة، وتوفر يقين الإيرادات والوصول إلى الدين المصنف. حجم سوق الطاقة المتجددة في كندا المخصص للنشر واسع النطاق للمرافق متوقع أن يصل إلى 5,600 ميجاوات في 2030، بينما السكني سيتسلق من 540 ميجاوات إلى 950 ميجاوات. المقاطعات تضبط أطر القياس الصافي بالتحول من تسويات سنوية إلى شهرية، مما يعزز وفورات الفاتورة، ويضغط الاسترداد إلى أقل من 10 سنوات للأسر المعتادة. بالتوازي، برامج الطاقة الشمسية المجتمعية تمكن المستأجرين ومالكي الشقق من الاشتراك في مصفوفات مشتركة، مما يوسع السوق القابل للتناول إلى ما بعد أصحاب المنازل.

للمرافق، اقتصاديات الحجم تبقي التكاليف المستوية أقل من 55 دولار كندي/ميجاوات ساعة، مما يسمح بالعروض أقل من عتبات التكلفة المتجنبة الإقليمية حتى بعد احتساب إضافات التخزين الاختيارية. المشاريع الكبيرة تدمج بشكل متزايد الملكية للسكان الأصليين، مع بعض الأمم الأولى تؤمن حصص 50%، مما يعزز الترخيص الاجتماعي ويسرع التصاريح. مقرضو التجزئة أيضاً يرفعون الاستيعاب السكني بتقديم قروض غير مضمونة بفائدة أقل من 5%، مستهدفين تركيبات الأسطح. المثبتون يتحولون إلى حزم الطاقة المنزلية المتكاملة التي تجمع الألواح والبطاريات وشواحن السيارات الكهربائية، مما يعمق حصة المحفظة. مع الوقت، انخفاض أسعار النفقات الرأسمالية سيبطؤ، لكن خلق القيمة سينتقل إلى الخدمات الرقمية التي تحسن الأصول خلف العداد وتجمعها لإيرادات المحطة الافتراضية.

حسب المكونات: هيمنة الوحدات تستسلم لابتكار العاكس

احتفظت الوحدات بحصة إيرادات 61% في 2024، لكن طلب العاكس متوقع أن ينمو بمعدل نمو سنوي مركب ملحوظ 16% حتى 2030. الاعتماد الواسع لهندسة 1,500 فولت تيار مستمر يقلل تكاليف الأسلاك ويرفع حجم كتل الطاقة، مما يغذي مبيعات العاكس. حصة سوق الطاقة المتجددة في كندا لمصنعي العاكسات متوقعة أن تتوسع مع اعتماد رموز الشبكة أحكام IEEE 1547-2018 التي تفرض وظائف متقدمة مثل تحكم فولت-VAR والعبور. العاكسات المركزية المُمكّنة بالذكاء الاصطناعي المجهزة بكشف التوافق الحقيقي في الوقت الفعلي مطلوبة الآن من قبل المرافق في أونتاريو وألبرتا، مما يدفع تحولاً إلى الإلكترونيات عالية الهامش. حجم سوق الطاقة المتجددة في كندا المرتبط بالعاكسات متوقع أن يتدرج من 180 مليون دولار أمريكي في 2025 إلى 380 مليون دولار أمريكي في 2030.

الوحدات تستمر في الانخفاض في السعر بنسبة 2-4% سنوياً لكن تواجه رياح معاكسة تعريفية محتملة يمكن أن تعكس الاتجاه مؤقتاً. في الوقت نفسه، مكونات توازن النظام تستفيد من المزالق المُجهّزة مسبقاً ومجموعات الأسلاك القابلة للتوصيل واللعب، مما يقطع عمالة التركيب حتى 20%. موردو المتتبعات يقدمون تصاميم المناخ البارد مع أنابيب عزم معززة لتحمل أحمال الجليد والثلج الشائعة في مقاطعات البراري. للمستقبل، القيمة ستهاجر من الوحدات المُسلعة إلى العاكسات الغنية بالبرمجيات والمنصات الرقمية لإدارة الأصول التي تمدد وقت التشغيل وتحقق دخلاً من قدرات خدمة الشبكة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تقود ألبرتا التركيبات الجديدة بالحصة الأكبر من السعة المضافة في 2024، مدعومة بسوق جملة مفتوح وإشعاع شمسي قوي. خروج الفحم السريع في المقاطعة والمشهد التجاري التنافسي شجعا المستثمرين العالميين، كما يتضح من استحواذ TotalEnergies على 800 ميجاوات من المشاريع المحلية في أوائل 2025. اتفاقيات شراء الطاقة المحسومة في المزادات تسعّر قرب 45 دولار كندي/ميجاوات ساعة، مما يجعل ألبرتا المعيار منخفض التكلفة لسوق الطاقة المتجددة في كندا. لوائح تخزين الشبكة الناشئة تسمح لمرافق الطاقة الشمسية المختلطة بالبطارية بتكديس إيرادات الطاقة والخدمات الإضافية، مما يرفع معدلات العائد الداخلي للمشاريع بـ 150-200 نقطة أساس.

كيبك تستفيد من خزانات الطاقة المائية كمورد توازن منخفض التكلفة تقريباً، مما يمكن اختراق رياح أعلى من أي مقاطعة أخرى. مناقصة Hydro-Québec للرياح بقدرة 1,550 ميجاوات جذبت أسعاراً أقل بـ 15% من مستويات 2022، بفضل تخزين الطاقة المائية المقترن الذي يخفف التقلبات. المرفق يخطط 10 جيجاوات من إضافات الرياح الإضافية بحلول 2035، مما يضع المقاطعة كأكبر مشترٍ واحد للكهرباء المتجددة في سوق الطاقة المتجددة في كندا. دعوة قادمة لـ 300 ميجاوات من الطاقة الشمسية الحضرية على الأسطح ستنوع الإمداد وتنشط شبكات المثبتين المحليين.

أونتاريو توازن موثوقية الشبكة من خلال المشتريات المتنوعة، بما في ذلك 1.6 جيجاوات من تجديد الطاقة المائية و 2.5 جيجاوات من المتجددات الجديدة. الطلب من مراكز تصنيع السيارات الكهربائية في وندسور وأوشاوا يدعم امتصاص اتفاقيات شراء الطاقة طويلة المدى. ومع ذلك، تأخيرات الربط في منطقة غرب لندن تبرز أوجه قصور البنية التحتية. مشغل النظام الكهربائي المستقل يسرع تطويرات نقل على الممر، لكن فجوة متعددة السنوات تستمر، مما يُبرِّد قليلاً مساهمة المقاطعة في إجمالي سوق الطاقة المتجددة في كندا حتى 2027.

كولومبيا البريطانية تتميز من خلال نماذج الشراكة مع السكان الأصليين، مُقدمة 9 مشاريع رياح بحد أدنى 25% من ملكية الأمم الأولى. هذه الهياكل تسرع التقييمات البيئية وتؤمن الترخيص الاجتماعي بينما تتماشى مع أهداف المصالحة الإقليمية. عقود BC Hydro بزائد التكلفة تقلل المخاطر التجارية لكن تحد من الارتفاع؛ رغم ذلك، موجة استثمار 5-6 مليارات دولار كندي ستضيف 4 تيراوات ساعة من التوليد السنوي بحلول 2030. في الوقت نفسه، ساسكاتشوان ونوفا سكوتيا تسعيان للمتجددات المتنوعة لتعويض اعتماد الفحم ووقود الزيت الثقيل، لكن قواعد الأحمال الأصغر وهياكل المرافق المدمجة تُبطئ وتيرة المشتريات. الأقاليم الشمالية تجرب الشبكات الدقيقة المختلطة للطاقة الشمسية والديزل لخفض واردات الديزل بنسبة تصل إلى 30%، مقدمة نماذج قابلة للتكرار للمجتمعات النائية. معاً، هذه الاستراتيجيات الإقليمية تؤكد المحركات المتجانسة لكن المكملة التي ستدفع سوق الطاقة المتجددة في كندا إلى ما بعد علامة 9,500 ميجاوات بحلول 2030.

المشهد التنافسي

الشركات الراسخة مثل Innergex و Boralex و Northland Power تحتفظ بخطوط أنابيب عميقة ومصارف أراضي وشراكات راسخة تترجم إلى فوزات ثابتة باتفاقيات شراء الطاقة. استحواذ CDPQ المعلق على Innergex بقيمة 10 مليارات دولار كندي سيوفر قوة الميزانية العمومية اللازمة للتمويل الذاتي لمحافظ متعددة الجيجاوات بينما يفتح رأس مال منخفض التكلفة للتواجد المشترك للتخزين. Boralex أعادت نشر رأس المال من مبيعات الأصول الأوروبية لمضاعفة منصة التطوير في أمريكا الشمالية، مستهدفة 4 جيجاوات من المشاريع الجاهزة للبناء بحلول 2027. بطارية Oneida بقدرة 250 ميجاوات من Northland Power، الآن الأكبر في كندا، تضع الشركة كرائدة في تكديس إيرادات سوق السعة، قدرة عالية التقدير مع تشديد المقاطعات لقواعد كفاية الموارد.

الداخلون الدوليون ينوعون الساحة. استحواذ TotalEnergies بقدرة 800 ميجاوات يوفر دخولاً بحجم ونقطة انطلاق للمشاريع الخضراء المستقبلية. Enel Green Power و EDF Renewables فتحتا مكاتب في كالغاري وتورونتو، على التوالي، مجتذبتين بارتفاع التسعير التجاري في ألبرتا واتفاقيات شراء الطاقة طويلة التاريخ في أونتاريو. مصنعو المعدات يعتمدون استراتيجيات القرب: Siemens تضع مركز بحث وتطوير بطارية مُمكّن بالذكاء الاصطناعي في أونتاريو، مستهدفة خدمات التكامل للمصانع العملاقة المحلية. المنافسة لا تقتصر على ملكية السعة لكن تمتد عبر البرمجيات وخدمات الشبكة وسلاسل قيمة تصنيع المكونات التي تشكل تطور سوق الطاقة المتجددة في كندا.

بيوت التكنولوجيا تؤثر أيضاً. مجموعة تحسين الشبكة من BluWave-ai حُصّلت تراخيص من مشغلي نظامين إقليميين، مما يشير إلى شهية متنامية للبرمجيات التي تدير تدفقات الطاقة ثنائية الاتجاه. موردو المتتبعات مثل Nextracker أطلقوا خطوط منتجات المناخ البارد، مدمجين طلاءات مضادة للتجمد وأنابيب عزم معززة تمتثل لأحكام حمل الثلج في الكود الكندي للبناء. مع توسع خليط الخدمة، تحالفات استراتيجية تتشكل بين مصنعي المعدات الأصلية ولاعبي المنصات الرقمية للمناقصة على الحزم متكاملة التسليم. على المدى المتوسط، من المتوقع أن يظهر سوق الطاقة المتجددة في كندا توحيداً معتدلاً لكن يحتفظ بمساحة معنوية للداخلين الجدد المتخصصين في التخزين والخدمات الرقمية وكوى الشبكة الدقيقة النائية.

قادة صناعة الطاقة الشمسية في كندا

-

Canadian Solar Inc.

-

Brookfield Renewable Partners

-

Boralex Inc.

-

Innergex Renewable Energy Inc.

-

EDF Renewables Canada

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: استثمر بنك البنية التحتية الكندي 108.3 مليون دولار كندي في مزرعة الرياح Mesgi'g Ugju's'n 2 بقدرة 102.2 ميجاوات، مصدراً أول قرض ملكية للسكان الأصليين.

- أبريل 2025: أنهت TotalEnergies استحواذها على ثلاث محافظ طاقة متجددة تمتد عبر أوروبا وأفريقيا وكندا. خاصة، يشمل هذا شراء VSB Group و SN Power، مستهدفة مشاريع في أوروبا وأفريقيا. إضافة، TotalEnergies أبرمت صفقات مع RES لاستحواذ مشاريع طاقة متجددة موجودة في ألبرتا.

- ديسمبر 2024: منحت BC Hydro اتفاقيات شراء كهرباء لمدة 30 عاماً لتسعة مشاريع رياح بقيادة السكان الأصليين تبلغ 5,000 جيجاوات ساعة سنوياً.

- ديسمبر 2024: استثمرت حكومة كندا 152 مليون دولار كندي في تسعة مشاريع كهرباء نظيفة في ألبرتا عبر برنامج مسارات المتجددات الذكية والكهربة.

نطاق تقرير سوق الطاقة الشمسية في كندا

الطاقة الشمسية هي الطاقة المحصلة من أشعة الشمس المحولة إلى طاقة حرارية أو كهربائية. هي أنظف شكل من الطاقة المتوفرة بكثرة في الطبيعة. يتم تسخير الطاقة الشمسية بواسطة الخلايا الكهروضوئية والتسخين والتبريد والطاقة الشمسية المركزة. بسبب تطوير التكنولوجيا المقاومة، اليوم، الطاقة الشمسية تُستخدم بشكل رئيسي لتوليد الكهرباء من قبل مستهلكين مختلفين، بما في ذلك السكنيين والصناعيين والتجاريين.

سوق الطاقة الشمسية في كندا مقسم حسب نوع التقنية. حسب نوع التقنية، السوق مقسم إلى الطاقة الشمسية الكهروضوئية والطاقة الشمسية المركزة. لكل قطاع، تم إجراء حجم السوق والتوقعات بناءً على السعة المثبتة (جيجاوات).

| الطاقة الشمسية الكهروضوئية |

| الطاقة الشمسية المركزة |

| المرافق واسعة النطاق |

| التجارية والصناعية |

| السكنية |

| الألواح الشمسية |

| العاكسات |

| هياكل التثبيت |

| توازن الأنظمة |

| حسب التقنية | الطاقة الشمسية الكهروضوئية |

| الطاقة الشمسية المركزة | |

| حسب التطبيق | المرافق واسعة النطاق |

| التجارية والصناعية | |

| السكنية | |

| حسب المكونات | الألواح الشمسية |

| العاكسات | |

| هياكل التثبيت | |

| توازن الأنظمة |

الأسئلة الرئيسية المُجابة في التقرير

ما هو النمو المتوقع لسوق الطاقة المتجددة في كندا بين 2025 و 2030؟

من المتوقع أن يتوسع السوق من 6,581 ميجاوات في 2025 إلى 9,562 ميجاوات في 2030، مما يمثل معدل نمو سنوي مركب 7.76%.

أي تقنية تقود في السعة المثبتة؟

الطاقة الشمسية الكهروضوئية تهيمن على 100% من السعة المتجددة المثبتة ومن المتوقع أن تحافظ على الهيمنة حتى 2030.

كيف تؤثر الحوافز الفيدرالية على التصنيع المحلي؟

ائتمان ضريبي استثماري قابل للاسترداد بنسبة 30% على معدات التكنولوجيا النظيفة يدفع مرافق جديدة للوحدات والعاكسات والبطاريات، مما يقلل اعتماد الاستيراد ويقوي أمان التوريد.

لماذا اتفاقيات شراء الطاقة المؤسسية مهمة للنمو المستقبلي؟

اتفاقيات شراء الطاقة طويلة المدى من مشغلي مراكز البيانات والتعدين توفر تدفقات إيرادات مستقرة، مما يمكن المطورين من تأمين تمويل المشاريع بمعدلات فائدة أقل.

أي مقاطعة تنمو حالياً الأسرع؟

تقود ألبرتا الإضافات الجديدة، مدفوعة بالتسعير التجاري المواتي وطلب الاستبدال بعد الفحم؛ نشرها يتقدم بمعدل نمو سنوي مركب 10% حتى 2030.

ما هي الاختناقات الرئيسية التي تواجه المطورين؟

احتقان طابور الربط، وتقلبات الإشعاع الموسمية، ونقص العمالة الماهرة في المقاطعات النائية هي الحواجز الرئيسية للتسليم في الوقت المناسب للمشاريع.

آخر تحديث للصفحة في: