حجم وحصة سوق الطاقة الشمسية في الصين

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

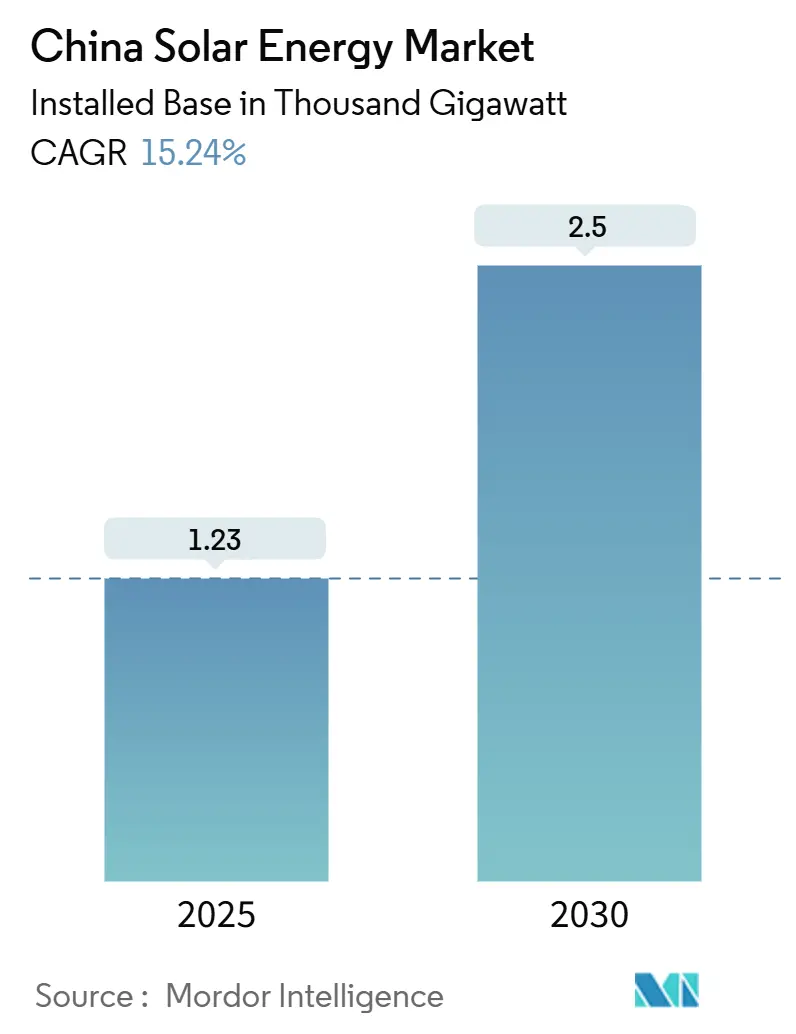

| حجم السوق (2025) | 1.23 ألف جيجاوات |

| حجم السوق (2030) | 2.5 ألف جيجاوات |

| معدل النمو (2025 - 2030) | 15.24% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطاقة الشمسية في الصين من قبل مور دور إنتليجنس

من المتوقع أن ينمو حجم سوق الطاقة الشمسية في الصين من حيث القاعدة المركبة من 1.23 ألف جيجاواط في عام 2025 إلى 2.5 ألف جيجاواط بحلول عام 2030، بمعدل نمو سنوي مركب قدره 15.24% خلال فترة التوقع (2025-2030).

النشر المتسارع في إطار الخطة الخمسية الرابعة عشرة، وأسعار الوحدات المنخفضة القياسية، ونظام بيئي متوسع لاتفاقيات شراء الطاقة للشركات تحافظ على زخم النمو العالي. التحسن السريع في كفاءة خلايا النوع-N، وبناء خطوط النقل عالية الجهد، والسياسات التي تفرض أنظمة الأسطح على المباني العامة تخلق خطوط أنابيب مشاريع جديدة. في الوقت نفسه، ازدحام الشبكة في المقاطعات الشمالية الغربية، ونظام التعريفة القائم على السوق القادم، وتكثيف الحواجز التجارية العالمية تشكل عوائق هيكلية. مع ذلك، الابتكار المستمر وتنسيق السياسات يضعان سوق الطاقة الشمسية الصيني في موقع للبقاء كأكبر ساحة للطاقة المتجددة في العالم حتى عام 2030.

الوجبات الرئيسية للتقرير

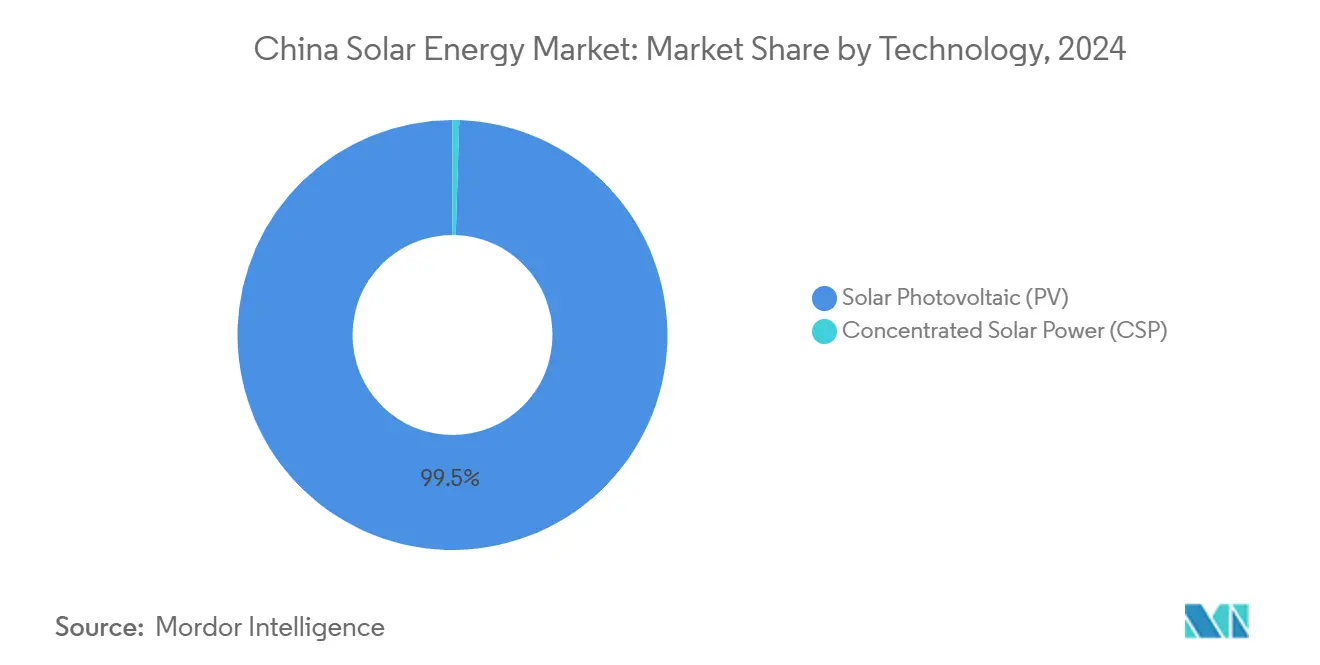

- حسب التكنولوجيا، احتلت الطاقة الشمسية الكهروضوئية 99.5% من حصة سوق الطاقة الشمسية في الصين في عام 2024، بينما من المتوقع أن تتوسع الطاقة الشمسية المركزة بمعدل نمو سنوي مركب قدره 19.3% حتى عام 2030.

- حسب نوع الاتصال، استحوذ المتصل بالشبكة على 91% من حصة سوق الطاقة الشمسية في الصين في عام 2024 ويتقدم بمعدل نمو سنوي مركب قدره 15.8% حتى عام 2030.

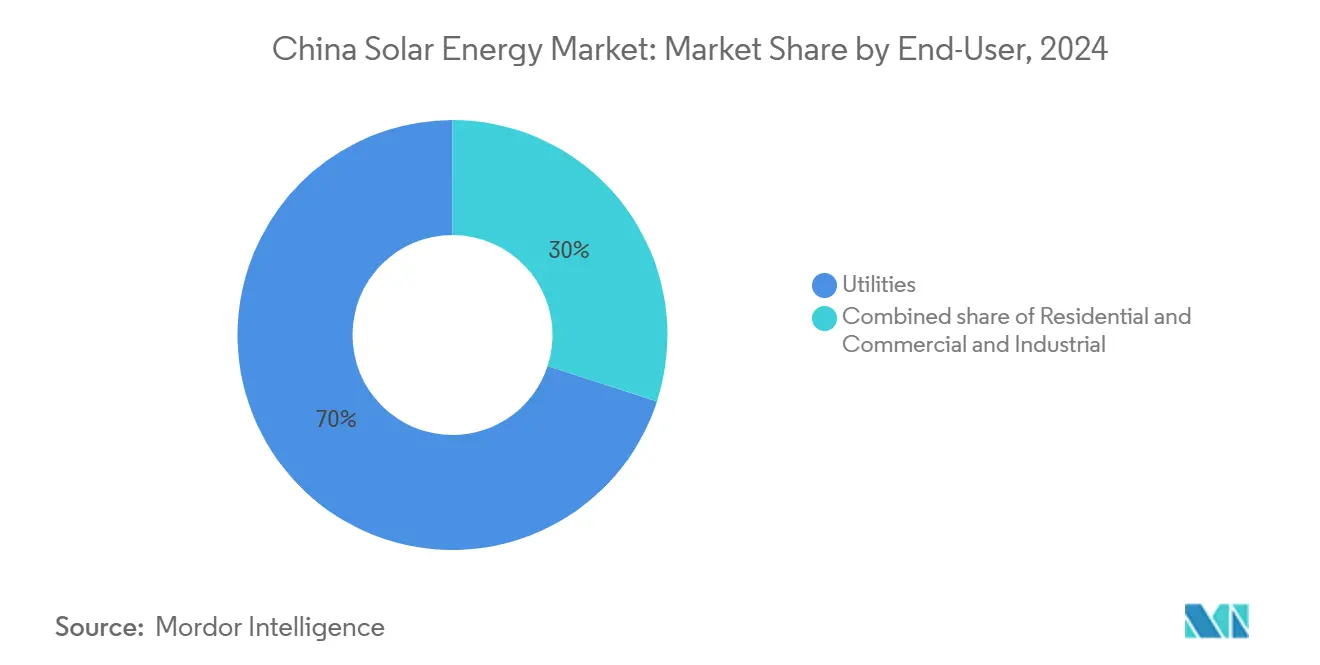

- حسب المستخدم النهائي، شكلت المرافق حصة 70% من حجم سوق الطاقة الشمسية في الصين في عام 2024، بينما من المقرر أن ينمو الطلب التجاري والصناعي بمعدل نمو سنوي مركب قدره 16.5% حتى عام 2030.

اتجاهات ورؤى سوق الطاقة الشمسية في الصين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار الوحدات المنخفضة القياسية تخفض تكلفة الطاقة المستوية | +6.6% | وطني، الأقوى في مشاريع المرافق | متوسط الأجل (2-4 سنوات) |

| أهداف سعة الخطة الخمسية الرابعة عشرة | +5.3% | شينجيانغ، منغوليا الداخلية، تشينغهاي، مراكز التصنيع الشرقية | طويل الأجل (≥ 4 سنوات) |

| طفرة اتفاقيات شراء الطاقة للشركات وتداول الطاقة الخضراء | +4.0% | جوانجدونغ، جيانغسو، تشجيانغ، التجمعات الصناعية | متوسط الأجل (2-4 سنوات) |

| الطاقة الشمسية الإجبارية للأسطح على المباني العامة الجديدة | +2.6% | المدن من المستوى الأول والثاني على الصعيد الوطني | قصير الأجل (≤ 2 سنة) |

| تحديثات العاكسات الصديقة للشبكة | +2.1% | المناطق الشرقية والجنوبية عالية الانتشار | متوسط الأجل (2-4 سنوات) |

| مخطط دعم الطاقة الشمسية المركزة مع التخزين | +1.9% | جانسو، شينجيانغ، منغوليا الداخلية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار الوحدات المنخفضة القياسية تقود قدرة تنافسية تكلفة الطاقة المستوية

انخفضت أسعار الوحدات إلى 0.75 يوان/واط في أوائل عام 2024 بعد أن تضخمت طاقة التصنيع الصينية إلى 861 جيجاواط مقابل طلب عالمي يبلغ 600 جيجاواط [1]فريق تحرير مجلة PV، "أسعار الوحدات الصينية تصل إلى مستوى قياسي منخفض،" pv-magazine.com. دفعت ريادة التكاليف تكلفة الطاقة الشمسية المستوية تحت الفحم في أكثر من 25 مقاطعة، مما دفع المطورين لتسريع مشاريع الجيجاواط دون إعانات. توحيد الصناعة أمر حتمي، لكن الشركات الرائدة مثل لونجي وجينكو سولار تستفيد من خطوط TOPCon من النوع-N التي تحافظ على الهوامش.

أهداف الخطة الخمسية الرابعة عشرة تسرّع توسع السعة

تعطي الخطة الأولوية لقواعد الصحراء العملاقة مثل كوبوقي ومجموعات "السور الشمسي العظيم"، مضمونة تنسيق الأراضي والشبكة والتمويل. تربط الحكومات المحلية الأسطح والزراعة الشمسية والمشاريع التجريبية للتخزين بالحصص الوطنية، مما يدخل الأسر الريفية في تحول الطاقة.

سوق اتفاقيات شراء الطاقة للشركات يحول شراء الطاقة

تجاوز تداول الكهرباء الخضراء 180 مليار كيلوواط ساعة في أوائل عام 2024، مدعوماً بما يقرب من 5 مليارات شهادة طاقة متجددة صادرة تتماشى مع معايير I-REC. يقوم المصنعون الآن بتحوط تكاليف الطاقة وتلبية متطلبات الكربون لأسواق التصدير من خلال اتفاقيات شراء الطاقة طويلة الأجل.

سياسات الطاقة الشمسية الإجبارية للأسطح تقود النمو الموزع

تتطلب اللوائح الجديدة السارية في يناير 2025 أنظمة الطاقة المتجددة على المباني العامة، مما يؤجج 36 جيجاواط من إضافات الأسطح في الربع الأول من عام 2025. التسجيل المبسط وحماية حقوق المستخدمين الواضحة تحفز الاستيعاب السكني والتجاري.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدحام الشبكة والحد في شمال غرب الصين | -2.1% | شينجيانغ، جانسو، منغوليا الداخلية | متوسط الأجل (2-4 سنوات) |

| إلغاء تعريفة التغذية تدريجياً وأسعار المزادات المنخفضة | -1.6% | وطني | قصير الأجل (≤ 2 سنة) |

| الحواجز التجارية الخارجية للوحدات الصينية | -1.3% | المقاطعات الساحلية التي تعتمد على التصدير | متوسط الأجل (2-4 سنوات) |

| تدقيق الحوكمة البيئية والاجتماعية وحوكمة الشركات لإمداد البولي سيليكون في شينجيانغ | -1.1% | شينجيانغ، سلسلة التوريد النهائية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدحام الشبكة يقيد استغلال السعة في الشمال الغربي

انخفض الحد على الصعيد الوطني لكنه يبقى فوق 5% في أجزاء من شينجيانغ وجانسو [2]مراسل رويترز، "الصين تعاني مع الحد في المقاطعات الشمالية الغربية،" reuters.com. خطوط ±800 كيلو فولت UHVDC قيد الإنشاء الآن ستزيد نقل الطاقة المتجددة بـ 36 تيراواط ساعة في السنة، لكن الراحة الكاملة تأتي فقط بعد عام 2027.

إلغاء تعريفة التغذية تدريجياً يكثف المنافسة في السوق

يجب على جميع المشاريع الجديدة الانضمام لمزايدة سوق الطاقة من يونيو 2025، مما يلغي التعريفات الثابتة. يواجه المطورون الأصغر هوامش رقيقة؛ ومع ذلك، اكتشاف الأسعار التنافسي يغذي ترقيات التكنولوجيا وإضافات السعة المنضبطة.

تحليل القطاعات

حسب التكنولوجيا: هيمنة الطاقة الكهروضوئية تعززها انتقال النوع-N

احتفظت الطاقة الشمسية الكهروضوئية بـ 99.5% من سوق الطاقة الشمسية الصيني في عام 2024. داخل الطاقة الكهروضوئية، وصلت خلايا TOPCon من النوع-N وHJT والاتصال الخلفي إلى 70% من حصة الشحنات بنهاية عام 2024 مع ارتفاع كفاءة التحويل إلى رقم قياسي قدره 25.4%. تخفض كثافة الطاقة الأعلى تكاليف توازن النظام، مما يحافظ على علاوات الأسعار. تجاوزت سعة الطاقة الشمسية المركزة 1 جيجاواط بعد انضمام محطة العرض في شينجيانغ للشبكة في ديسمبر 2024، مقرونة بتخزين 8 ساعات مع عاكسات فريسنل الخطية لتعزيز قدرة تنعيم الذروة. إعانة مخصصة للطاقة الشمسية المركزة قدرها 0.55 يوان/كيلوواط ساعة في تشينغهاي تؤمن العوائد وتنوع مصادر التوليد التي توازن مقاطعات الطاقة الكهروضوئية عالية الانتشار.

اقتصاديات الحجم لقطاع الطاقة الكهروضوئية وسلسلة التوريد المحلية ويقين السياسة تجعله مرساة سوق الطاقة الشمسية الصيني. تبقى الطاقة الشمسية المركزة متخصصة لكنها تكسب رياح سياسية كمورد استقرار وسط لوائح الشبكة المتزايدة المتعلقة بالعاكسات. التطورات في البحث التندمي للبيروفسكايت-السيليكون يمكن أن تصل بعد عام 2027، مما قد يعيد تعريف عتبات الكفاءة عبر كلا التقنيتين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الاتصال: المشاريع المتصلة بالشبكة تهيمن على السوق

سيطرت المشاريع المتصلة بالشبكة على 91% من حصة حجم سوق الطاقة الشمسية في الصين في عام 2024، مستفيدة من المشاريع العملاقة القائمة في الصحراء وممرات UHV. تتجاوز مجموعات كوبوقي وهامي وجولمود 10 جيجاواط لكل منها، مستفيدة من الأراضي الرخيصة والموافقات المبسطة لتقليل تكلفة الطاقة المستوية. لكن مخاطر الحد المحلي تستمر حتى اكتمال خطوط التيار المستمر المرنة الجديدة.

وبالنظر إلى المستقبل، فإن الزخم في هذا القطاع لا يظهر علامات تباطؤ. بين عامي 2025 و2030، ستنمو الطاقة الشمسية المتصلة بالشبكة بنسبة 15.8%، مدفوعة بحوافز السياسة الوطنية ومبادرات تحديث الشبكة وارتفاع الطلب على الكهرباء عبر القطاعات الصناعية والحضرية. تنشر مدن المستوى الأول منصات إدارة طاقة متقدمة تجمع بين الطاقة الكهروضوئية للأسطح وتخزين البطاريات واستجابة الطلب، مما يقلل واردات حمولة الذروة. تنسيق السياسة يقلل أيام التصاريح بنسبة 40%، مما يخفض التكاليف الناعمة ويسرع اقتصاديات الأنظمة الصغيرة في جميع أنحاء المناطق شبه الحضرية.

حسب المستخدم النهائي: اعتماد تجاري وصناعي متزايد

احتفظت شركات المرافق والشبكة بـ 70% من حصة سوق الطاقة الشمسية في الصين في عام 2024، مدعومة بالمؤسسات المملوكة للدولة التي تواءم الإنفاق الرأسمالي مع أهداف إزالة الكربون الوطنية. تجاوز استثمار شركة الشبكة الحكومية 500 مليار يوان صيني في عام 2024 لترقيات الشبكة، مما سهّل انتشاراً أعلى للطاقة المتجددة.

من المتوقع أن يسجل العملاء التجاريون والصناعيون معدل نمو سنوي مركب قدره 16.5% حتى عام 2030، مما يعكس الاستيعاب السريع لاتفاقيات شراء الطاقة وفرضيات الأسطح وضغوط إزالة الكربون من سلسلة التوريد الدولية. سيولة الشهادات الخضراء تسمح للمصدرين في قطاعي الإلكترونيات والسيارات بتأمين خصائص طاقة متجددة قابلة للتحقق تلبي المشترين الخارجيين. تتأخر المشاركة السكنية بسبب تعقيد القياس، لكن تدابير الطاقة الكهروضوئية الموزعة المنقحة تبسط الآن واجهات المرافق، مما ينذر بتبني أوسع للأسر في سوق الطاقة الشمسية الصيني.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

أضافت المقاطعات الشمالية الغربية-شينجيانغ ومنغوليا الداخلية وتشينغهاي-أكثر من 40% من الطاقة الكهروضوئية الجديدة للمرافق في عام 2024، مستفيدة من الإشعاع الشمسي فوق 1,200 كيلوواط ساعة/م² والاستغلال في السنة الأولى لأكثر من 900 ساعة [3]إدارة الأرصاد الجوية الصينية، "نشرة الموارد الشمسية السنوية 2024،" cma.gov.cn. ومع ذلك، المسافة من مراكز الطلب تستلزم خطوط UHVDC ثقيلة مثل ممر ±800 كيلو فولت جانسو-تشجيانغ الذي سينقل 40 مليار كيلوواط ساعة سنوياً عند الإكمال في عام 2027 [4]صحيفة الشعب اليومية، "خط نهر جينشا-هوبي UHVDC يوصل الطاقة الأولى،" people.cn.

تجاوزت المقاطعات الساحلية الشرقية، بما في ذلك جيانغسو وتشجيانغ وجوانجدونغ، مجتمعة 100 جيجاواط من السعة الموزعة بفضل مراكز الحمل الكثيفة ومخزون الأسطح القوي ومخططات الفوترة الصافية المؤاتية. تعاني شبكات شاندونغ المحلية لامتصاص فوائض منتصف النهار، مما يؤدي لتعزيز مستهدف وحوافز تخزين تخفف الحد. هذه المبادرات تنوع النمو عبر سوق الطاقة الشمسية الصيني بينما توازن التفاوتات الإقليمية للموارد.

أوصلت شبكة الطاقة الشمالية الغربية 100.5 مليار كيلوواط ساعة من الطاقة المتجددة عبر الحدود الإقليمية في عام 2024، مما يمثل أكثر من 60% من تدفقات الطاقة الخضراء الوطنية طويلة المسافة. التخطيط الاستباقي للربط البيني يدعم طموحات الحياد الكربوني الوطنية ويدمج مبادرات التخزين واسعة النطاق مثل الطاقة الشمسية المركزة بالملح المنصهر في مراكز الصحراء. عندما تدخل مشاريع النقل الخدمة، يجب أن يفتح توازن المحفظة داخل الإقليم احتياطيات السعة الكامنة، مما يرفع الاستغلال الإجمالي في سوق الطاقة الشمسية الصيني.

المشهد التنافسي

تستضيف الصين أكبر موردي الوحدات في العالم، لكن القطاع يبقى مركزاً باعتدال. شحنت لونجي وجينكو سولار وترينا سولار مجتمعة 150 جيجاواط في عام 2024، أكثر من نصف التسليمات العالمية، لكنها تواجه هوامش ربح إجمالية متقلصة وسط فائض العرض. أبلغت جينكو سولار عن شحنات 25.9 جيجاواط في الربع الثالث من عام 2024 مع 90% من النوع-N، مما يؤكد المحور التكنولوجي السريع. دفعت لونجي كفاءة الوحدة إلى 25.4% وأطلقت تخفيضات سعة انتقائية لإدارة المخزونات.

تتطلب قواعد الحكومة الآن 30% ملكية لاستثمارات المصانع الجديدة وعتبة كفاءة دنيا 26% لخلايا النوع-N، مما يحد من التوسعات المضاربية. محاولات الدمج والاستحواذ مثل استحواذ تونجوي المقترح على رونيرجي توضح دوافع التوحيد لكنها تسلط الضوء على قيود التمويل. تسرع التنويع الخارجي: التزمت جينكو سولار بـ 990 مليون دولار أمريكي لمشروع مشترك سعودي بقدرة 10 جيجاواط، وخصصت درينا 700 مليون دولار أمريكي لمجمع رقاقة-خلية-وحدة في عُمان، مما يخفف التعرض للتعريفات بينما ينقب الطلب المحلي.

ضغط التسعير قلص المتنافسين الأصغر، لكن البائعين الرائدين يستفيدون من اقتصاديات الحجم والمعدنة المملوكة وإمداد الرقاقة-البولي سيليكون المتكامل عمودياً. البحث والتطوير المستمر في مكدسات التندم البيروفسكايتية قد يفتح قنوات تمييز جديدة بعد عام 2027، مما يحافظ على كثافة الابتكار داخل سوق الطاقة الشمسية الصيني.

رواد صناعة الطاقة الشمسية في الصين

-

لونجي للطاقة الخضراء

-

ترينا سولار

-

جاي إيه سولار

-

جينكو سولار

-

تونجوي سولار

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أعلنت أيكو سولار عن استثمار 10 مليارات يوان صيني لخط خلايا TOPCon بقدرة 25 جيجاواط في آنهو.

- يناير 2025: أصدرت إدارة الطاقة الوطنية تدابير طاقة كهروضوئية موزعة منقحة تصنف المشاريع إلى أربع فئات وتبسط التسجيل.

- أكتوبر 2024: حققت لونجي كفاءة وحدة 25.4%، محققة رقماً قياسياً للسيليكون البلوري.

- أغسطس 2024: حصلت كنديان سولار على 200 مليون دولار أمريكي توظيف خاص لتمويل مشاريع شمسية جديدة.

نطاق تقرير سوق الطاقة الشمسية في الصين

يمكن تعريف الطاقة الشمسية كنوع من الطاقة المتجددة تستخدم فيه الألواح الشمسية لتوليد الكهرباء. أصبحت الطاقة الشمسية أسرع مصادر الطاقة المتجددة نمواً بسبب مبادرات الحكومة الداعمة في البلاد والاستثمارات المتزايدة في مشاريع الطاقة المتجددة.

يتم تقسيم سوق الطاقة الشمسية الصيني حسب النوع. حسب النوع؛ يتم تقسيم السوق إلى الطاقة الشمسية الكهروضوئية والطاقة الشمسية المركزة. يغطي التقرير أيضاً حجم السوق والتنبؤات لسوق الطاقة الشمسية عبر القطاع. لكل قطاع، تم إجراء حجم السوق والتنبؤات على أساس السعة المركبة (جيجاواط).

| الطاقة الشمسية الكهروضوئية |

| الطاقة الشمسية المركزة |

| متصل بالشبكة |

| غير متصل بالشبكة |

| سكني |

| تجاري وصناعي |

| المرافق |

| حسب التكنولوجيا | الطاقة الشمسية الكهروضوئية |

| الطاقة الشمسية المركزة | |

| حسب نوع الاتصال | متصل بالشبكة |

| غير متصل بالشبكة | |

| حسب المستخدم النهائي | سكني |

| تجاري وصناعي | |

| المرافق |

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق الطاقة الشمسية في الصين في عام 2025؟

يقف سوق الطاقة الشمسية في الصين عند 1,230 جيجاواط من السعة المركبة في عام 2025 ومن المقرر أن يصل إلى 2,500 جيجاواط بحلول عام 2030.

ما هو معدل النمو المتوقع لقطاع الطاقة الشمسية في الصين؟

من المتوقع أن تتوسع السعة المركبة بمعدل نمو سنوي مركب قدره 15.24% بين عامي 2025 و2030.

أي تكنولوجيا تهيمن على سوق الطاقة الشمسية في الصين؟

تسيطر الأنظمة الكهروضوئية على حصة سوقية قدرها 99.5%، مدفوعة بالتبني السريع لخلايا TOPCon عالية الكفاءة من النوع-N.

لماذا تنمو أنظمة الأسطح الموزعة بسرعة؟

سياسات الأسطح الإجبارية والتصاريح المبسطة وتكاليف الأنظمة المتراجعة تدفع نمو السعة الموزعة بمعدل نمو سنوي مركب قدره 16.5%.

كيف تؤثر الحواجز التجارية على المصنعين الصينيين للطاقة الشمسية؟

التعريفات الأمريكية الأعلى والحواجز الأخرى تسرّع استثمارات التصنيع الخارجية في الشرق الأوسط وجنوب شرق آسيا.

أي مقاطعات تقود نشر الطاقة الشمسية على نطاق المرافق؟

تمثل شينجيانغ ومنغوليا الداخلية وتشينغهاي أكثر من 40% من إضافات المرافق الجديدة بفضل الأراضي الوفيرة والإشعاع العالي.

آخر تحديث للصفحة في: