حجم وحصة السوق الكندية للطاقة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 158.83 جيجاوات |

| حجم السوق (2030) | 171.08 جيجاوات |

| معدل النمو (2025 - 2030) | 3.60% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الكندية للطاقة من مؤسسة مورودور إنتليجنس

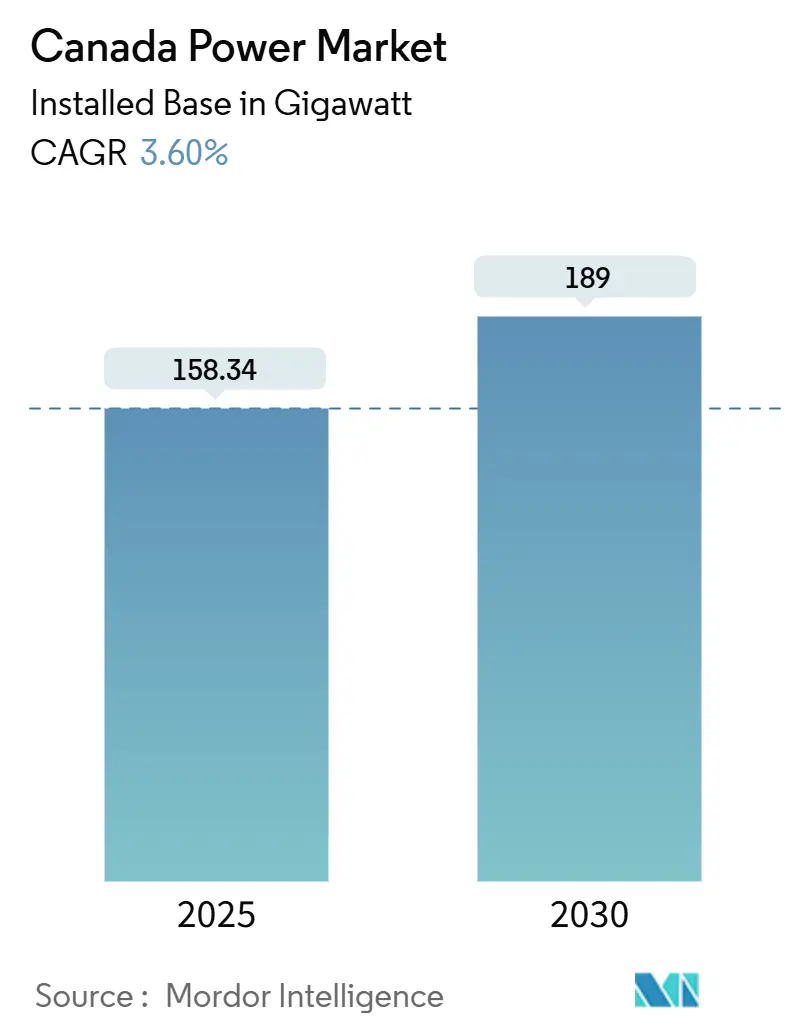

من المتوقع أن ينمو حجم السوق الكندية للطاقة من حيث القاعدة المركبة من 158.34 جيجاواط في عام 2025 إلى 189 جيجاواط بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.60% خلال فترة التوقع (2025-2030).

يتم تغذية هذا التوسع بواسطة سياسات إزالة الكربون الفيدرالية والإقليمية، وتسريع الكهربة الصناعية، وتزايد التجارة العابرة للحدود في الكهرباء مما يضع البلاد كمحور للطاقة النظيفة لأمريكا الشمالية. تتركز إضافات السعة على إعادة تأهيل الطاقة المائية، والمشتريات واسعة النطاق لطاقة الرياح، والموجة الأولى من المفاعلات النووية الصغيرة المعيارية، بينما تدعم عمليات نشر التخزين على نطاق المرافق موثوقية الشبكة. تتباين أنماط الطلب الإقليمية بشكل حاد: كيبيك تحسن أصول الطاقة المائية، وألبرتا تتحول من الفحم إلى الطاقة المتجددة مع محطات الذروة الغازية، وأونتاريو تستعد لنمو حاد في الأحمال مرتكز على مراكز البيانات والسيارات الكهربائية. الشراكات بقيادة السكان الأصليين تغير هياكل ملكية المشاريع، واستثمار النقل يربط الشبكات الإقليمية في نظام قاري أكثر تكاملاً.

النقاط الرئيسية للتقرير

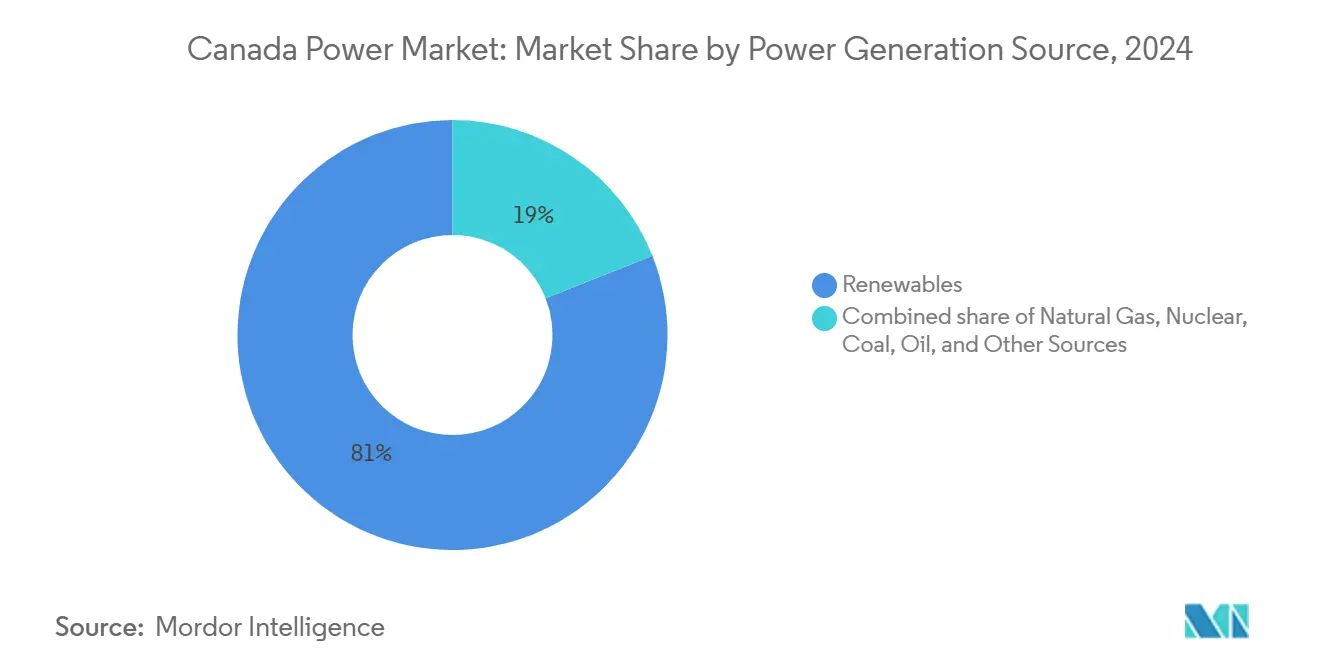

- حسب مصدر التوليد، تصدرت الطاقة المتجددة بنسبة 81% من حصة السوق الكندية للطاقة في عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 5.2% حتى عام 2030.

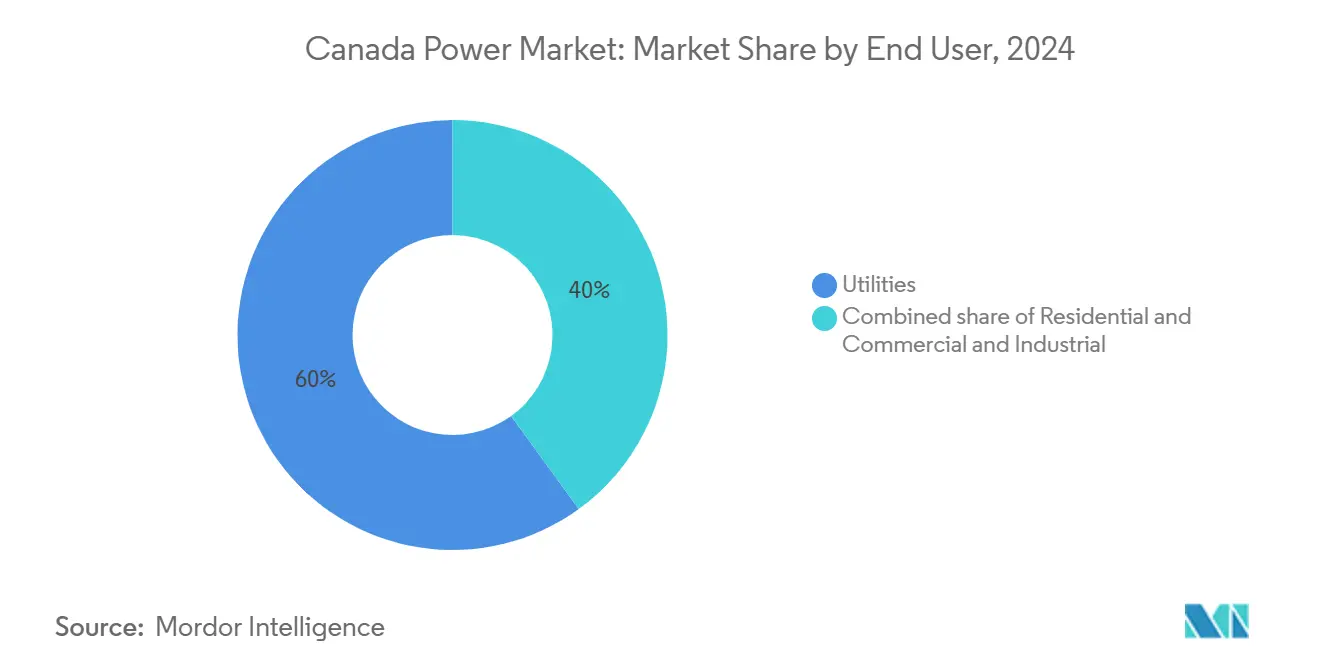

- حسب المستخدم النهائي، شكلت المرافق 60% من حجم السوق الكندية للطاقة في عام 2024، بينما التجاري والصناعي على المسار الصحيح لمعدل نمو سنوي مركب قدره 4.7% إلى عام 2030.

اتجاهات ورؤى السوق الكندية للطاقة

تحليل تأثير المحركات

| المحرك | (~) النسبة المئوية للتأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستثمار الحكومي في الطاقة النظيفة وولاية صفر الكربون الصافي | +1.2% | وطني، مع مكاسب مبكرة في كيبيك، أونتاريو، كولومبيا البريطانية | طويل المدى (≥ 4 سنوات) |

| التقاعد السريع لسعة الفحم في ألبرتا وساسكاتشوان مما يدفع طلب الاستبدال | +0.8% | ألبرتا وساسكاتشوان الأساسية، انتشار إلى مانيتوبا | متوسط المدى (2-4 سنوات) |

| برامج إعادة تأهيل البنية التحتية للطاقة المائية بقيادة كيبيك وكولومبيا البريطانية | +0.6% | كيبيك وكولومبيا البريطانية، فوائد النقل إلى أونتاريو | طويل المدى (≥ 4 سنوات) |

| كهربة عمليات الرمال النفطية ومنصات التعدين | +0.4% | ألبرتا الأساسية، انتشار إلى ساسكاتشوان | متوسط المدى (2-4 سنوات) |

| تزايد التجارة العابرة للحدود في الطاقة مع شمال شرق الولايات المتحدة مما يعزز توسع الشبكة | +0.3% | كيبيك، أونتاريو، مانيتوبا، كندا الأطلسية | قصير المدى (≤ 2 سنوات) |

| تكامل التخزين على نطاق المرافق ضمن منظمات النظام الإقليمية المستقلة | +0.5% | أونتاريو وألبرتا الأساسية، التوسع إلى المقاطعات الأخرى | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستثمار الحكومي في الطاقة النظيفة وولاية صفر الكربون الصافي

الإنفاق الفيدرالي والإقليمي الذي يزيد عن 40 مليار دولار كندي سنوياً قد ألغى عدم التوافق التاريخي في السياسات الذي أبطأ ذات مرة موافقات المشاريع. إن امتداد لوائح الكهرباء النظيفة لهدف الشبكة صفر الكربون إلى عام 2050 يمنح المرافق مرونة دون تخفيف الطموح، مما يطلق تدفقات رؤوس الأموال طويلة المدى. مشروع قانون كيبيك رقم 69 يسمح الآن لهايدرو-كيبيك بالتفاوض على صفقات ثنائية والبيع للمشترين الخواص، بينما مكّن الترخيص المبسط في أونتاريو من موافقة سريعة قياسية لمفاعل دارلينغتون النووي الصغير المعياري. التأثير التراكمي هو موجة إنفاق منسقة تسرع الطلب إلى ما يتجاوز مجموع المبادرات الفردية.

التقاعد السريع لسعة الفحم في ألبرتا وساسكاتشوان مما يدفع طلب الاستبدال

ألبرتا تخلصت تدريجياً من الفحم في عام 2024، مما أزال 6000 ميجاواط وأجبر على الاستثمار الفوري في العاكسات المكونة للشبكة، ومحطات الذروة الغازية، والتخزين. ساسكاتشوان تتبع مساراً متنوعاً، مضيفة المفاعلات النووية الصغيرة المعيارية والطاقة المتجددة بينما تتقاعد من الفحم. التوحيد، مثل شراء ترانس ألتا لهارتلاند جينيريشن، يجمع الخبرة ورأس المال لإعادة بناء مجموعات التوليد تحت قواعد انبعاثات أكثر صرامة(1)منظم الطاقة في ألبرتا، "تقرير إنجاز التخلص التدريجي من الفحم،" aer.ca.

برامج إعادة تأهيل البنية التحتية للطاقة المائية بقيادة كيبيك وكولومبيا البريطانية

كيبيك وكولومبيا البريطانية تنفقان أكثر من 200 مليار دولار كندي لتحديث السدود، وترقية التوربينات، وتضمين المراقبة الرقمية. الاستراتيجية ترفع الإنتاج دون خزانات جديدة، وتتجنب المراجعات البيئية المطولة، وتضيف سعة مرنة تدعم طاقة الرياح المتقطعة. أونتاريو ومانيتوبا اعتمدتا كتب قواعد مماثلة للإعادة التأهيل أولاً لتأجيل مخاطر البناء الجديد.

كهربة عمليات الرمال النفطية ومنصات التعدين

تسعير الكربون يدفع منتجي الرمال النفطية من التوليد المشترك للغاز في الموقع نحو طاقة الشبكة، مما يحسن التركيز التشغيلي ويقلل انبعاثات النطاق الأول. شركات التعدين تتبع الخطى؛ الشبكة الصغيرة الهجينة لطاقة الرياح والطاقة المائية المضخة في منجم راغلان قللت استخدام الديزل بثلثين. هذه التحركات تزود المرافق بعملاء طويلي المدى وعالي الحمولة، مما يستقر حالات الاستثمار للنقل والطاقة المتجددة.

تحليل تأثير القيود

| القيد | (~) النسبة المئوية للتأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| وقت التنفيذ الطويل لموافقات مشاريع الطاقة المائية الكبيرة والنووية | -0.7% | وطني، مع تأثيرات حادة في أونتاريو، كيبيك، ساسكاتشوان | طويل المدى (≥ 4 سنوات) |

| اختناقات النقل في أراضي السكان الأصليين النائية | -0.4% | شمال أونتاريو، كيبيك، كولومبيا البريطانية، كندا الأطلسية | متوسط المدى (2-4 سنوات) |

| أسعار الغاز الطبيعي المتقلبة التي تؤثر على قدرة المحطات التي تعمل بالغاز على المنافسة | -0.3% | ألبرتا وساسكاتشوان الأساسية، انتشار إلى أونتاريو | قصير المدى (≤ 2 سنوات) |

| تزايد معارضة المجتمع لمزارع الرياح البرية في كندا الأطلسية | -0.2% | كندا الأطلسية الأساسية، انتشار محتمل إلى المقاطعات الأخرى | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

وقت التنفيذ الطويل لموافقات مشاريع الطاقة المائية الكبيرة والنووية

القواعد المبسطة تستهدف مراجعات نووية مدتها ثلاث سنوات، ومع ذلك توسع بروس سي لا يزال يتنقل في تقييم تأثير متعدد السنوات. مشاريع الطاقة المائية تواجه الآن استشارات مكثفة مع السكان الأصليين وتقييمات مخاطر المياه المستحثة بالمناخ. هذه المتطلبات المتداخلة تمدد الجداول الزمنية، وتضخم تكاليف الحمل، وتدفع المخططين نحو أصول أصغر وأسرع في البناء(2)رويترز، "كندا تهدف لتسريع موافقات المشاريع النووية،" reuters.com.

اختناقات النقل في أراضي السكان الأصليين النائية

المشاريع التي تعبر أراضي السكان الأصليين تتطلب مشاركة عميقة، ومشاركة في الإيرادات، وأحياناً هياكل ملكية جديدة. خط واسوانيبي بطول 85 كم عرض نموذجاً ناجحاً، لكن العديد من الممرات تبقى متوقفة، مما يحد من تجميع الموارد ويبقي توليد الديزل في مكانه للمناجم النائية ومجتمعات القطب الشمالي.

تحليل القطاعات

حسب مصدر توليد الطاقة: الطاقة المتجددة تهيمن على التحول النظيف

الطاقة المتجددة زودت 81% من السعة المركبة واستحوذت على أكبر حصة من السوق الكندية للطاقة في عام 2024. ترقيات الطاقة المائية رفعت الإنتاج الفعال، بينما إعادة تأهيل كيبيك وكولومبيا البريطانية مدت عمر الأصول دون سدود جديدة. طاقة الرياح على نطاق المرافق تسارعت؛ كيبيك وحدها تعاقدت على 1550 ميجاواط في أوائل عام 2024 وتستهدف 10000 ميجاواط بحلول عام 2035. الطاقة الشمسية تبدأ من قاعدة صغيرة لكنها موضوعة لإضافة 3000 ميجاواط في كيبيك تحت حوافز جديدة. تخزين البطاريات، بقيادة خط أنابيب أونتاريو البالغ 2500 ميجاواط، يدعم الآن استقرار الشبكة، محلاً محل القصور الذاتي الذي كان يوفره الفحم ذات مرة(3)منظم نظام الكهرباء المستقل، "مشتريات التخزين في أونتاريو البالغة 2500 ميجاواط،" ieso.ca.

النمو المستقبلي يبقي الطاقة المتجددة في المقدمة، متقدمة بمعدل نمو سنوي مركب قدره 5.2% حتى عام 2030. حجم السوق الكندية للطاقة للرياح والطاقة الشمسية مجتمعتين مجهز للتوسع بأكثر من 45 جيجاواط خلال النظرة المستقبلية بينما المفاعلات النووية الصغيرة المعيارية ومحطات الذروة الغازية تملأ فجوات المرونة. الإنتاج النووي يبقى ثابتاً حتى دخول أول المفاعلات النووية الصغيرة المعيارية الخدمة بعد عام 2032. الغاز يعمل أساساً كوقود انتقالي، مع إضافة ألبرتا وحدات بدء سريع لتثبيت الطاقة المتجددة. الفحم يبقى ضئيلاً، محصوراً في الأدوار الطارئة. أدوات التنبؤ المدفوعة بالذكاء الاصطناعي تكبح الانقطاع وتزيد عوامل سعة الطاقة المتجددة، مما يرفع اقتصادات المشروع ويعزز شهية المستثمر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الطلب الصناعي يقود السوق

القطاع التجاري والصناعي هو الأسرع صعوداً، متقدماً بمعدل نمو سنوي مركب قدره 4.7% إلى عام 2030؛ المرافق تقودت السوق بحصة 60% في عام 2024. كهربة الرمال النفطية وحدها يمكن أن ترفع طلب ألبرتا بأكثر من 2000 ميجاواط هذا العقد. مراكز البيانات تضيف 11 جيجاواط أخرى من الحمولة المحتملة، مما يعيد تشكيل آفاق تخطيط الشبكة. التصنيع واللب والورق يتحولان إلى المراجل الكهربائية ومضخات الحرارة تحت ائتمانات ضريبية فيدرالية جديدة. النقل يتقدم لأن ولاية مبيعات المركبات صفر الانبعاثات تدفع صانعي السيارات ومستثمري شبكة الشحن للتوسع بسرعة. الموارد الطبيعية الكندية تتوقع 679000 شاحن عام بحلول عام 2040، معظمها في الممرات الحضرية(4)إحصاءات كندا، "سيناريوهات طلب طاقة السيارات الكهربائية،" statcan.gc.ca.

المباني السكنية والتجارية تدمج الطاقة الشمسية على الأسطح، ومضخات الحرارة، وبطاريات خلف العداد، مما يسطح الأحمال ويحول ساعات الذروة. المجتمعات النائية تتبنى أنظمة الطاقة الشمسية-التخزين الهجينة لتتقاعد من مولدات الديزل، مدعومة بـ 300 مليون دولار كندي في التمويل الفيدرالي لطاقة القطب الشمالي. تنوع الطلب يجبر المرافق على الاستثمار في العدادات الذكية، والاستجابة للطلب، وتعريفات وقت الاستخدام التي توازن ذروات النظام وتعظم استخدام الأصول عبر السوق الكندية للطاقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

التفاوتات الإقليمية تحدد السوق الكندية للطاقة. مع عمودها الفقري المائي، كيبيك تتحكم في أكبر قاعدة مركبة وتستثمر 185 مليار دولار كندي حتى عام 2035 لتحسين السدود وتثليث سعة الرياح. أونتاريو تواجه أحد موجات الحمولة، مع توقع ارتفاع الاستهلاك 75% بحلول عام 2050؛ علاجها يمزج المفاعلات النووية الصغيرة المعيارية، و3000 ميجاواط من التخزين المتعاقد عليه، وبرامج المحافظة العدوانية. نظام ألبرتا المحرر يشجع الاستثمار الخاص، مما يمكن المقاطعة من التخلص التدريجي من الفحم ست سنوات مبكراً بينما تتودد إلى طلب مراكز البيانات التي يمكن أن تصل إلى 11 جيجاواط.

كولومبيا البريطانية تستفيد من مرونة الطاقة المائية وتتماشى مع الشركاء الأصليين؛ عقود إمداد هايدرو كولومبيا البريطانية لمدة 30 عاماً لتسعة مشاريع رياح تقود 5-6 مليار دولار كندي من رأس المال الخاص إلى أراضي الأمم الأولى. كندا الأطلسية تضع نفسها كبوابة تصدير: خط نوفا سكوتيا للرياح البحرية إلى الولايات المتحدة البالغ 10 مليار دولار كندي يمكن أن يسلم أحجام طاقة تساوي 27% من الطلب الوطني الحالي. ساسكاتشوان تسعى للمفاعلات النووية الصغيرة المعيارية لتحل محل الفحم، بينما مانيتوبا تعيد ضبط استراتيجية التصدير من أسواق الولايات المتحدة إلى المقاطعات المحلية، مما يعمق التدفقات بين المقاطعات. الأقاليم تتعامل مع المناخات القاسية والشبكات المتناثرة؛ المنح الفيدرالية للطاقة الشمسية مع التخزين تبقي الأضواء مضاءة لكنها تسلط الضوء على الحاجة لروابط جهد عالي جديدة لتكامل كامل للموارد الشمالية في السوق الكندية للطاقة الأوسع.

المشهد التنافسي

المرافق الإقليمية التابعة للتاج لا تزال تهيمن على أراضيها المحلية، ومع ذلك الخريطة التنافسية تُعاد رسمها بثبات. المنتجون المستقلون يستغلون سوق ألبرتا المفتوح ومزادات عقود أونتاريو، بينما متخصصو تخزين الطاقة يستفيدون من المناقصات الإقليمية. صفقة ترانس ألتا لهارتلاند جينيريشن بقيمة 542 مليون دولار كندي وشراء CDPQ لإنيرجكس بقيمة 10 مليار دولار كندي تظهر أن النطاق وقوة الميزانية العمومية مهمان مع ارتفاع أحجام المشاريع. حصص الأسهم للسكان الأصليين تصبح معيارية؛ عقود الرياح الأخيرة لهايدرو كولومبيا البريطانية تمنح الأمم الأولى مواقع تحكم، مما يعكس اتجاهاً أوسع نحو الملكية المشتركة للمجتمع التي تعيد معايرة مشاركة المخاطر.

التكنولوجيا تمنح مزايا جديدة. المرافق التي تنشر أدوات إرسال الذكاء الاصطناعي والعاكسات المكونة للشبكة تخفض تكاليف التشغيل وتعزز عوامل سعة الطاقة المتجددة. مطوري النقل الذين يتودون للشركاء الأصليين ويقدمون شروط مشاركة الإيرادات يتخطون العوائق التنظيمية بسرعة أكبر، مما يقصر أوقات التنفيذ مقابل النماذج التقليدية. الداخلون الدوليون مثل توتال إنرجيز يشترون في محافظ الرياح والطاقة الشمسية الكندية، مما يجلب قوة المشتريات العالمية ويتحدى الشركات المحلية الراسخة. في الوقت نفسه، مرافق التوزيع في أونتاريو تسعى للاندماجات لبناء قواعد تعريفية كبيرة بما فيه الكفاية لتمويل القياس المتقدم ونشر شحن السيارات الكهربائية، مما يضيف طبقة أخرى من التوحيد ضمن السوق الكندية للطاقة.

قادة صناعة الطاقة الكندية

-

هايدرو-كيبيك

-

أونتاريو باور جينيريشن

-

تي سي إنرجي كورب.

-

بروكفيلد رينوابل بارتنرز

-

ترانس ألتا كوربوريشن

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: اعتمدت الجمعية الوطنية في كيبيك مشروع قانون 69، تمكين هايدرو-كيبيك من استثمار ما يقارب 200 مليار دولار كندي بحلول عام 2035 وحد زيادات تعريفة السكن عند 3% سنوياً.

- مايو 2025: كشفت هايدرو-كيبيك عن خطة طاقة شمسية بقوة 3000 ميجاواط تمتد على حدائق نطاق المرافق وأنظمة الأسطح.

- أبريل 2025: لجنة السلامة النووية الكندية وافقت لأونتاريو باور جينيريشن لبناء مفاعل صغير معياري BWRX-300 في دارلينغتون، بدء البناء في عام 2025.

- أبريل 2025: توتال إنرجيز أنهت صفقة على أكثر من 800 ميجاواط من أصول الرياح والطاقة الشمسية في ألبرتا، بما في ذلك مشروع بيج سكاي الشمسي بقوة 184 ميجاواط.

نطاق تقرير السوق الكندية للطاقة

يشمل تقرير السوق الكندية للطاقة:

| الطاقة المتجددة (المائية، الرياح، الطاقة الشمسية الكهروضوئية، الطاقة الحيوية والحرارية الجوفية) |

| الغاز الطبيعي |

| النووي |

| الفحم |

| النفط |

| مصادر أخرى (تخزين البطاريات، الهيدروجين) |

| حسب جهد النقل | الجهد العالي جداً (≥345 كيلو فولت) |

| الجهد العالي (115 إلى 230 كيلو فولت) | |

| الجهد المتوسط (≤69 كيلو فولت) | |

| حسب الملكية | شركات التاج الإقليمية |

| المرافق المملوكة للمستثمرين | |

| المرافق البلدية والتعاونية | |

| مكون البنية التحتية للشبكة | المحطات الفرعية |

| الخطوط العلوية | |

| الكابلات تحت الأرض | |

| الشبكة الذكية والقياس المتقدم |

| السكني |

| التجاري والصناعي |

| المرافق |

| حسب مصدر توليد الطاقة | الطاقة المتجددة (المائية، الرياح، الطاقة الشمسية الكهروضوئية، الطاقة الحيوية والحرارية الجوفية) | |

| الغاز الطبيعي | ||

| النووي | ||

| الفحم | ||

| النفط | ||

| مصادر أخرى (تخزين البطاريات، الهيدروجين) | ||

| النقل والتوزيع (تحليل نوعي فقط) | حسب جهد النقل | الجهد العالي جداً (≥345 كيلو فولت) |

| الجهد العالي (115 إلى 230 كيلو فولت) | ||

| الجهد المتوسط (≤69 كيلو فولت) | ||

| حسب الملكية | شركات التاج الإقليمية | |

| المرافق المملوكة للمستثمرين | ||

| المرافق البلدية والتعاونية | ||

| مكون البنية التحتية للشبكة | المحطات الفرعية | |

| الخطوط العلوية | ||

| الكابلات تحت الأرض | ||

| الشبكة الذكية والقياس المتقدم | ||

| المستخدم النهائي | السكني | |

| التجاري والصناعي | ||

| المرافق | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي للسوق الكندية للطاقة؟

وصل حجم السوق الكندية للطاقة إلى 158.34 جيجاواط في عام 2025 ومن المتوقع أن ينمو إلى 189 جيجاواط بحلول عام 2030.

ما مدى سرعة نمو الطاقة المتجددة في مزيج الطاقة الكندي؟

من المتوقع أن تتوسع الطاقة المتجددة بمعدل نمو سنوي مركب قدره 5.2% حتى عام 2030، مع الحفاظ على صدارتها بحصة 81%.

أي مقاطعة ستضيف أكبر قدر من السعة الجديدة بحلول عام 2030؟

تخطط كيبيك لاستثمارات تبلغ 185 مليار دولار كندي تشمل 10000 ميجاواط من طاقة الرياح الجديدة، مما يجعلها أكبر مساهم في السعة المستقبلية.

لماذا تعتبر المفاعلات النووية الصغيرة المعيارية مهمة لكندا؟

تقدم المفاعلات النووية الصغيرة المعيارية طاقة أساسية خالية من الكربون مع جداول زمنية أقصر للبناء؛ الوحدة الأولى على نطاق الشبكة في دارلينغتون معتمدة الآن وستوجه عمليات النشر في ساسكاتشوان وألبرتا.

كيف ستؤثر كهربة النقل على الطلب على الكهرباء؟

يمكن للسيارات الكهربائية أن ترفع الاستهلاك الوطني بما يصل إلى 60 مليون ميجاواط ساعة بحلول عام 2035، مما يجعل النقل واحداً من أسرع قطاعات الطلب نمواً.

ما هو الدور الذي تلعبه تخزين الطاقة في الشبكة الكندية؟

أكثر من 10 جيجاواط من تخزين البطاريات المتعاقد عليها أو المخطط لها ستحل محل مرونة الفحم المتقاعد وتمكن من اختراق أعلى للطاقة المتجددة عبر الشبكات الإقليمية.

آخر تحديث للصفحة في: