حجم وحصة سوق أجهزة القلب والأوعية الدموية في الأرجنتين

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2021 - 2023 |

| حجم السوق (2025) | 717.98 مليون دولار أمريكي |

| حجم السوق (2030) | 885.27 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.51% CAGR |

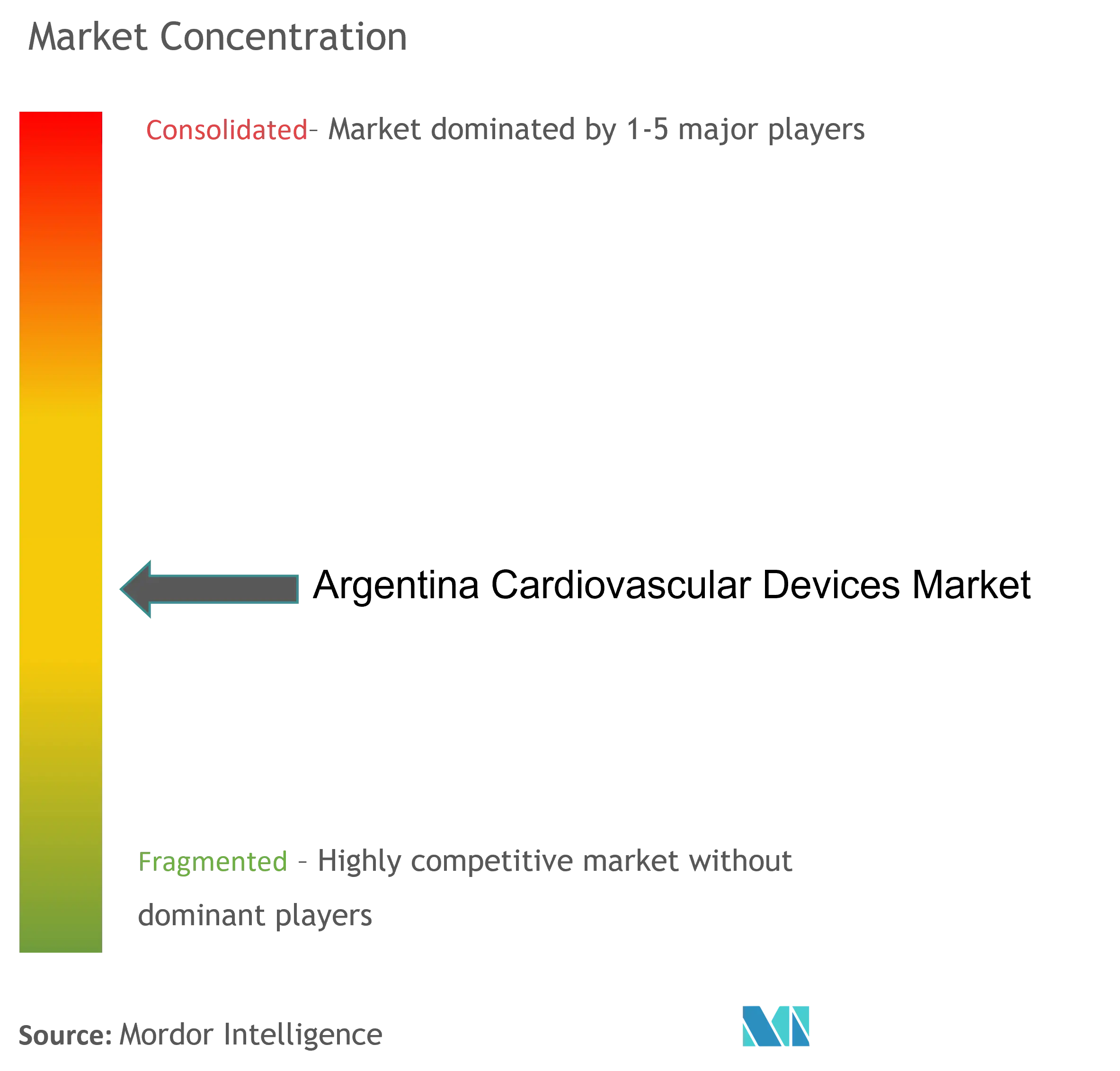

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أجهزة القلب والأوعية الدموية في الأرجنتين بواسطة موردور إنتيليجنس

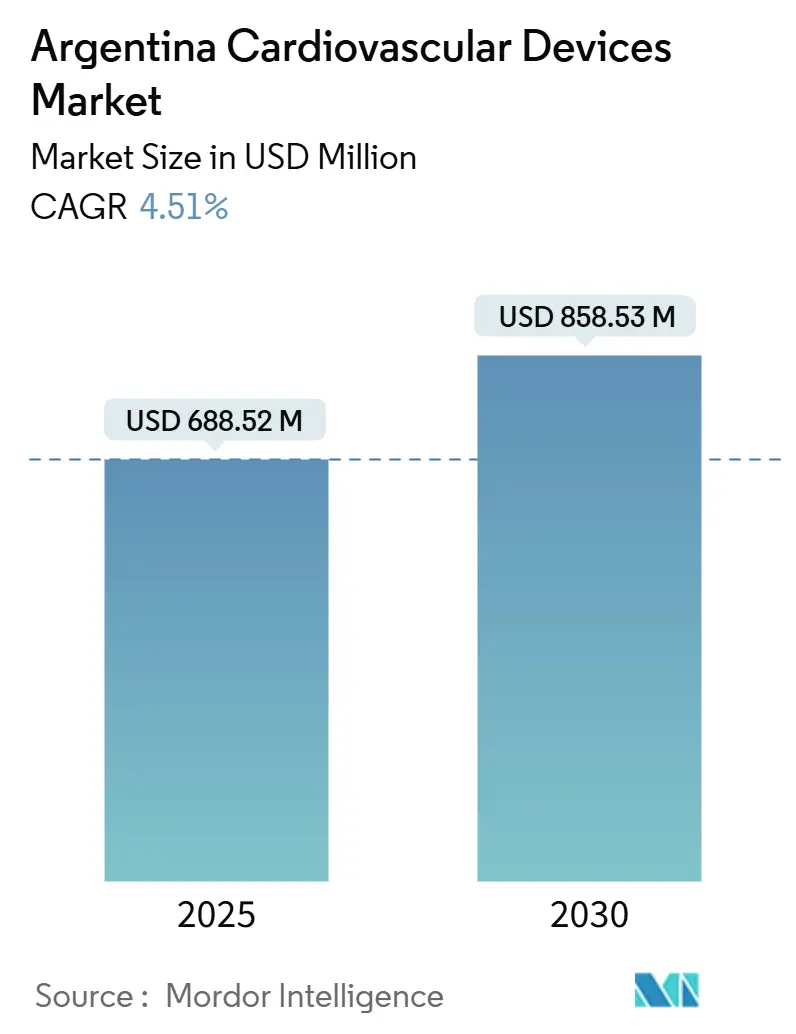

يقدر حجم سوق أجهزة القلب والأوعية الدموية في الأرجنتين بـ 688.52 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 858.53 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 4.51% خلال فترة التوقعات (2025-2030).

تراكزات المرضى عالية الخطورة، والاعتماد السريع للتأمين الصحي الخاص، وتوسع قدرات معامل القسطرة، ومسار الموافقة السريع المبسط من ANMAT تعمل على زيادة أحجام الإجراءات، خاصة لتدخلات الشريان التاجي وكهروفيسيولوجيا القلب وأمراض القلب الهيكلية. انخفاض قيمة العملة يسرع من نماذج الإيجار والدفع مقابل الاستخدام التي تقلل التكاليف المقدمة للمستشفيات، بينما تكثف الاتفاقيات التجارية المحلية مع البرازيل المنافسة السعرية في شرائح المستوى المبتدئ. تقوم الشركات المصنعة متعددة الجنسيات بتوطين سلاسل التوريد لمواجهة تأخير الجمارك وتطلق محافظ متدرجة لاستيعاب المشترين ذوي الجودة الممتازة والموجهين نحو القيمة. من جانب الطلب، تؤدي نقص القوى العاملة الإقليمية إلى زيادة الاهتمام بالمراقبة عن بُعد والتشخيص القابل للارتداء لسد الفجوات في الرعاية التخصصية. بشكل جماعي، تقود هذه القوى سوق أجهزة القلب والأوعية الدموية في الأرجنتين نحو حلول توازن بين التطور السريري والقدرة على تحمل التكاليف.

الخلاصات الرئيسية للتقرير

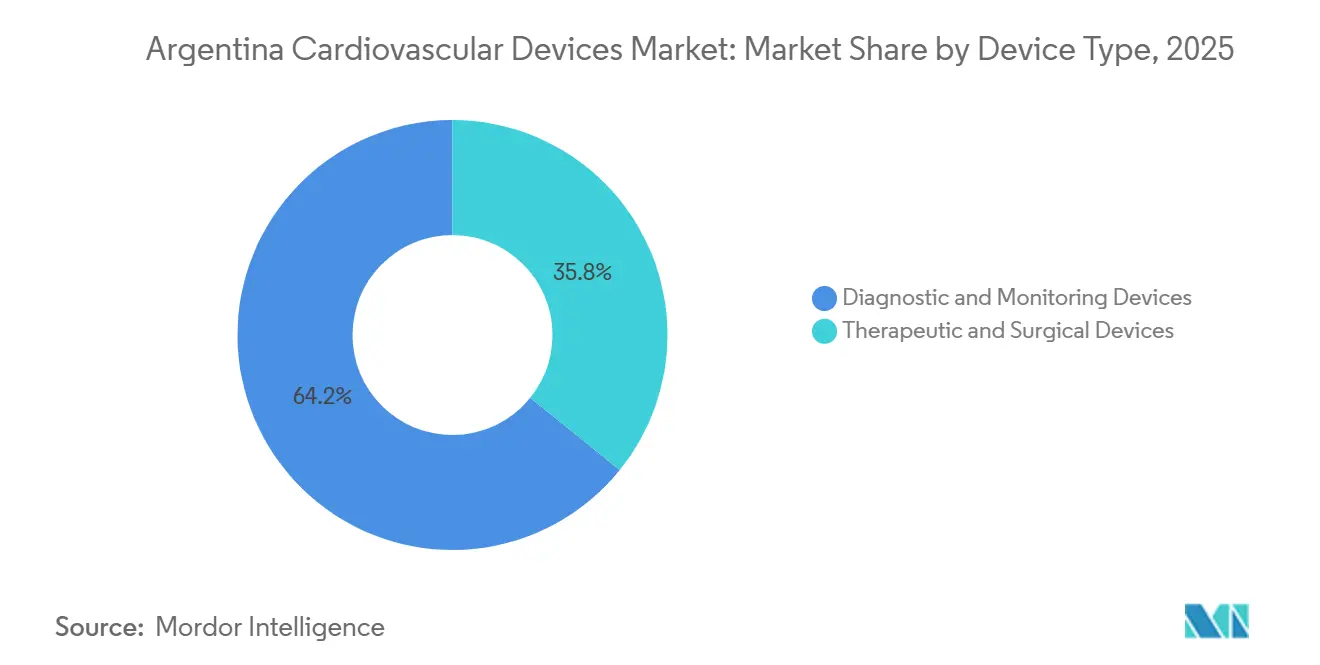

- حسب نوع الجهاز، استحوذت حلول التشخيص والمراقبة على 64.20% من حصة سوق أجهزة القلب والأوعية الدموية في الأرجنتين في عام 2024، بينما يتقدم نفس القطاع بمعدل نمو سنوي مركب 5.13% حتى 2030.

- حسب التطبيق، استحوذ مرض الشريان التاجي على 42.21% من حجم سوق أجهزة القلب والأوعية الدموية في الأرجنتين في عام 2024 ويبقى أكبر مساهم في الإيرادات، من المتوقع أن يتوسع مرض القلب الهيكلي بأسرع معدل نمو سنوي مركب 6.04% بين 2025-2030.

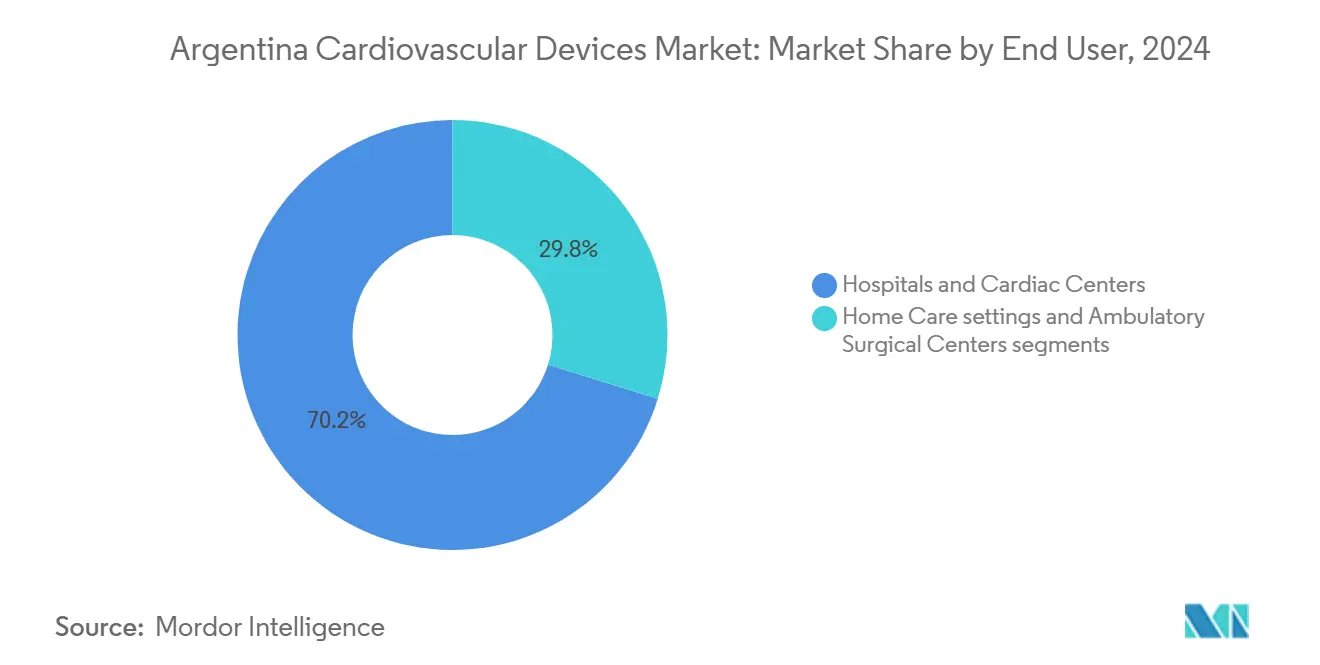

- حسب المستخدم النهائي، سيطرت المستشفيات ومراكز القلب على 70.20% من حصة حجم سوق أجهزة القلب والأوعية الدموية في الأرجنتين في عام 2024، بينما تقود إعدادات الرعاية المنزلية النمو بمعدل نمو سنوي مركب 6.91%.

اتجاهات ورؤى سوق أجهزة القلب والأوعية الدموية في الأرجنتين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | ذروة التأثير |

|---|---|---|---|

| الانتشار العالي للسكان المصابين بارتفاع ضغط الدم والسكري المركز | ~+1.8 | وطنية، مع التركيز في المراكز الحضرية | طويل الأمد (≥ 5 سنوات) |

| الاعتماد السريع للتأمين الصحي الخاص الذي يدفع الإجراءات التداخلية الاختيارية | ~+1.2 | المراكز الحضرية، خاصة بوينس آيرس | متوسط الأمد (~ 3-4 سنوات) |

| توسيع البنية التحتية لمعامل القسطرة | ~+0.9 | المدن الرئيسية، مع توسع محدود في المناطق الإقليمية | متوسط الأمد (~ 3-4 سنوات) |

| مسار الموافقة السريع من ANMAT لزراعات القلب والأوعية الدموية عالية الخطورة (2024) الذي يسهل دخول السوق | ~+0.7 | وطنية | قصير الأمد (≤ 2 سنة) |

| انخفاض البيزو الأرجنتيني يحفز إيجار الأجهزة المستوردة ونماذج الدفع مقابل الاستخدام | ~+0.6 | وطنية، مع تأثير أعلى في قطاع الرعاية الصحية الخاصة | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الانتشار العالي للسكان المصابين بارتفاع ضغط الدم والسكري

نمو سوق أجهزة القلب والأوعية الدموية في الأرجنتين مرتكز بقوة على عبء المرض. تظهر بيانات السجل أن 22.3% من مرضى STEMI يصلون مع فشل القلب، مما يرفع الوفيات داخل المستشفى إلى 28.4% ويؤكد على الحاجة للمراقبة الديناميكية الدموية وأجهزة إزالة الرجفان القابلة للزراعة ودعم الدورة الدموية الآلي [1]المصدر: غوستافو ماسوليه، "فشل القلب عند الدخول المعقد لاحتشاء عضلة القلب بارتفاع ST في بلد متوسط الدخل،" مشاكل القلب الحالية.. تحدد مراقبة ارتفاع ضغط الدم على الصعيد الوطني ضغط الدم غير المسيطر عليه كعامل الخطر الرئيسي القابل للتعديل، مما يزيد الطلب على أجهزة مراقبة الضغط المتنقلة والتشخيص القابل للارتداء [2]المصدر: وزارة الصحة الوطنية، "أمراض القلب والأوعية الدموية،" Argentina.gob.ar.. صانعو الأجهزة يعطون الأولوية تبعًا لذلك للزراعات متعددة المعاملات القادرة على إدارة الملامح المرضية المتزامنة بدلاً من الأدوات أحادية المؤشر.

الاعتماد السريع للتأمين الصحي الخاص

إلغاء حدود الأقساط سمح لشركات التأمين برفع الأسعار حتى 40% في عام 2024، مما فتح طبقات منافع أغنى للمجموعات ذات الدخل المرتفع وحفز الطلب على TAVR الاختياري وإزالة الرجفان الأذيني وإجراءات منظم ضربات القلب بدون أسلاك thinkglobalhealth.org. تقوم المستشفيات في الشبكة الخاصة الآن بإجراء 3.6 تدخلات اختيارية لكل حالة في القطاع العام، مما يحول ميزانيات التسويق للشركات المصنعة نحو خطوط الإنتاج الممتازة. في نفس الوقت، تواجه المستشفيات العامة دورات استبدال بطيئة، مما يدفع الموردين لإدخال إصدارات مبسطة من الأجهزة الرئيسية.

توسيع البنية التحتية لمعامل القسطرة

أضافت الأرجنتين 21 جناح قسطرة بين 2022 و2024، مما رفع القاعدة المركبة إلى 127 وسع الوصول لتدخلات الشريان التاجي والهيكلية والطرفية. لكن أسعار المعدات ارتفعت 300-500% بالعملة المحلية، بينما بقيت معدلات التعويض راكدة، مما حث المستشفيات على التركيز على الحالات عالية الحدة بدلاً من الربحية c5n.com. الموردون الذين لديهم مسارات ترقية معيارية وتسعير قائم على النتائج يكتسبون قوة جذب من خلال السماح لمقدمي الخدمات بتوسيع القدرات تدريجياً.

مسار الموافقة السريع من ANMAT للزراعات عالية الخطورة

قدمت ANMAT مراجعة ملف مبسطة في عام 2024 تقلل الفحوصات المكررة لأجهزة القلب والأوعية الدموية من الفئة الثالثة والرابعة. أفاد المتبنون الأوائل أن دورات الموافقة انضغطت إلى أقل من 8 أشهر لأنظمة صمامات القلب وكهروفيسيولوجيا الجيل القادم، مما يقصر التأخير بين الإطلاق العالمي والظهور الأرجنتيني. هذا التنبؤ يحفز الشركات متعددة الجنسيات على إدراج الأرجنتين في الموجة الأولى من الطرح الإقليمي، مما يزيد بالتالي من خط الأنابيب المحلي للعلاجات الجديدة ويساهم بـ 0.7 نقطة مئوية في معدل النمو السنوي المركب.

انخفاض البيزو يدفع نماذج الإيجار والدفع مقابل الاستخدام

ضعف العملة رفع أسعار المعدات المقومة بالدولار الأمريكي وجعل المشتريات المباشرة غير قابلة للتحقيق للعديد من مقدمي الخدمات. استجاب الموزعون الأكبر ببرامج إيجار تجمع الصيانة والمواد الاستهلاكية في رسوم لكل إجراء، مما يقلل النفقات الرأسمالية بنسبة 60%. الإيجار يغطي الآن 28% من إنفاق رأس المال على التصوير المعملي ومن المتوقع أن يصل إلى 45% بحلول 2030، مما يسهل انتشار منصات التخطيط ثلاثي الأبعاد عالية التكلفة وOCT والملاحة الروبوتية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | ذروة التأثير |

|---|---|---|---|

| تغطية التعويض المحدودة لإجراءات TAVR وVAD من الجيل القادم | ~-1.5 | وطنية | متوسط الأمد (~ 3-4 سنوات) |

| نقص أطباء كهروفيسيولوجيا القلب خارج مقاطعة بوينس آيرس | ~-0.8 | المناطق الإقليمية خارج بوينس آيرس | طويل الأمد (≥ 5 سنوات) |

| السياسات المحلية المتنافسة التي تفضل الواردات البرازيلية منخفضة التكلفة | ~-0.7 | وطنية، مع تأثير أعلى على قطاع الرعاية الصحية العامة | متوسط الأمد (~ 3-4 سنوات) |

| التأخير المستمر في الجمارك الذي يزيد أوقات التسليم للزراعات المنقذة للحياة | ~-0.5 | وطنية، تؤثر على جميع الإجراءات المعتمدة على الاستيراد | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

نقص أطباء كهروفيسيولوجيا القلب خارج بوينس آيرس

تعد الأرجنتين أقل من 80 طبيب كهروفيسيولوجيا معتمد، و62% يمارسون في العاصمة، مما يحد من إجراءات إدارة النظم المتقدمة في المستشفيات الإقليمية. قللت المراقبة عن بُعد للأجهزة الإلكترونية القلبية القابلة للزراعة في المجموعات المسنة من الزيارات غير المجدولة بنسبة 38% في التجارب متعددة المراكز، مما يسلط الضوء على دور طب القلب عن بُعد في تعويض نقص القوى العاملة doi.org. بائعو الأجهزة الذين يروجون للزراعات المتصلة بالسحابة وفرز اضطراب النظم القائم على الذكاء الاصطناعي يميزون أنفسهم في المقاطعات المحرومة من الخدمات.

السياسات المحلية المتنافسة التي تفضل الواردات البرازيلية منخفضة التكلفة

إعفاءات رسوم الميركوسور والفروق العملية تسمح للموردين البرازيليين بالتفوق على الشركات متعددة الجنسيات في أجهزة ECG والمراقبات والقساطر الأساسية المسلعة. تحدد المناقصات العامة الآن حدود أسعار متماشية مع المعايير البرازيلية، مما يضغط على الهوامش الإجمالية للعلامات التجارية الممتازة. رداً على ذلك، تعيد الشركات المصنعة العالمية وسم منتجات الجيل السابق كخطوط قيمة للاحتفاظ بالحصة مع الحفاظ على تسعير العلامة التجارية الرئيسية في المستشفيات الخاصة.

تحليل القطاعات

حسب نوع الجهاز: التشخيصات تتوسع، العلاجات تتنوع

استحوذت أجهزة التشخيص والمراقبة على 64.20% من حجم سوق أجهزة القلب والأوعية الدموية في الأرجنتين في عام 2024 بفضل قابليتها للتطبيق الواسع عبر الرعاية الأولية والثانوية والثالثية. تظل منصات ECG وHolter وتخطيط الصدى عبر الصدر أساسيات؛ يتم تعزيز الطلب بواسطة دعم القرار المدعوم بالذكاء الاصطناعي الذي يقلل وقت التفسير. معدل النمو السنوي المركب القوي البالغ 5.13% حتى 2030 مدعوم باعتماد المراقبة المنزلية المتزايد والتصغير المستمر للأجهزة. يستفيد سوق أجهزة القلب والأوعية الدموية في الأرجنتين أيضاً من اعتماد المستشفيات لأجنحة الموجات فوق الصوتية المتكاملة-تصوير الأوعية التي تقلل تسرب الإحالة وتحسن الإنتاجية.

الأجهزة العلاجية والجراحية تأتي في المؤخرة من ناحية الحجم لكنها تفوق وزنها في القيمة، مع DES والسقالات القابلة للامتصاص الحيوي وأجهزة تنظيم ضربات القلب بدون أسلاك تجذب الجزء الأكبر من دولارات البحث والتطوير. تكثف ضغط التسعير بمجرد أن ضخم انخفاض قيمة البيزو تكاليف الاستيراد المقومة بالدولار الأمريكي. لذلك تعطي المستشفيات الأولوية للأجهزة ذات الرفع المثبت للنتائج، مثل البالونات المطلية بالدواء في مرض الأوعية الصغيرة. الموردون الذين يمكنهم تعبئة الزراعات مع التمويل المرن وتدريب الأطباء المحليين يحتفظون بميزة في الحصة العلاجية المتوسعة لسوق أجهزة القلب والأوعية الدموية في الأرجنتين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: هيمنة الشريان التاجي، صعود القلب الهيكلي

سيطرت تدخلات مرض الشريان التاجي على 42.21% من حصة سوق أجهزة القلب والأوعية الدموية في الأرجنتين في عام 2024، مرتكزة على مسارات PCI الناضجة وارتفاع معدلات STEMI. تبقى أحجام المواد التي تُستخدم لمرة واحدة عالية رغم توترات التعويض لأن مجموعات تحضير البالون وDES تُنظر إليها كأساسيات منقذة للحياة. لكن النمو الآجل يخفف من ثبات أحجام PCI الأولية في المحاور الحضرية المشبعة.

يمثل مرض القلب الهيكلي التطبيق الأسرع نمواً بمعدل نمو سنوي مركب متوقع 6.04%. توسعت مؤشرات إجراءات TAVR للمرضى متوسطي الخطورة، بينما تنتقل أجهزة إصلاح الصمام التاجي وثلاثي الشرف من التجربة إلى مراحل تجارية مبكرة. معدلات نجاح الإجراءات فوق 95% في حالات ارتجاع الأبهر الخالص غيرت أنماط الإحالة نحو حلول أقل تدخلاً frontiersin. أجهزة إدارة فشل القلب، بما في ذلك أجهزة الاستشعار الديناميكية الدموية القابلة للزراعة، تكتسب نفوذاً حيث تسعى المستشفيات لأدوات تقلل إعادة الدخول.

حسب المستخدم النهائي: نواة المستشفيات، سرعة الرعاية المنزلية

سيطرت المستشفيات ومراكز القلب على 70.20% من حجم سوق أجهزة القلب والأوعية الدموية في الأرجنتين في عام 2024، بمساعدة قدرات معامل القسطرة المركزة وأصول التصوير النووي مثل 389 ماسح SPECT و42 ماسح PET iapn. لكن الرياح الاقتصادية المعاكسة أجبرت الإداريين على ترشيد الاختيارية عندما فشل التعويض في تعويض تكاليف الدعامات المستوردة. لذلك تنجذب المستشفيات نحو المنصات التي تزيد الاستخدام متعدد التخصصات وتقلل تكلفة المواد الاستهلاكية لكل حالة.

إعدادات الرعاية المنزلية، التي تتقدم بمعدل نمو سنوي مركب 6.91%، تستفيد من المراقبة عن بُعد لـ CIED ورقع ECG القابلة للارتداء التي ترسل البيانات مباشرة إلى لوحات القيادة السحابية. نماذج الاشتراك الدفع مقابل الاستخدام تجعل الاعتماد مقبولاً مالياً للعيادات الإقليمية التي تفتقر لميزانيات رأسمالية. تدفق خوارزميات فرز الذكاء الاصطناعي التي تعلم بأحداث اضطراب النظم القابلة للعمل في الوقت الفعلي يسرع الاعتماد، مما يعزز الدور المتزايد للرعاية المنزلية في سوق أجهزة القلب والأوعية الدموية في الأرجنتين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

ولدت مقاطعة بوينس آيرس 47% من إجراءات القلب والأوعية الدموية الوطنية في عام 2024، مستفيدة من 62% من القوى العاملة لكهروفيسيولوجيا القلب في البلاد وأكثف شبكة معامل قسطرة. يشكل هذا التركيز استراتيجيات إطلاق الشركات التي تعطي الأولوية لاعتماد قادة الرأي الرئيسيين (KOL) في المراكز الحضرية قبل الطرح في المدن الثانوية. حجم سوق أجهزة القلب والأوعية الدموية في الأرجنتين لبوينس آيرس ينمو 6.5% سنوياً حيث يمول المؤمنون الخاصون تدخلات القلب الهيكلي الاختيارية.

ساهم الممر المركزي الذي يضم قرطبة وروساريو وسانتا في بـ 28% من أحجام الإجراءات ويتوسع بمعدل نمو سنوي مركب 8.1%، مدفوعاً بالتوسع العدواني للمستشفيات الخاصة. تشارك الحكومات الإقليمية في الاستثمار في محاور طب القلب عن بُعد التي تربط العيادات الريفية بالمختصين الحضريين، مما يعزز الطلب على أجهزة المراقبة عن بُعد. البائعون الذين يقدمون تحليلات اضطراب النظم القائمة على السحابة يرون 30% من مبيعاتهم الوطنية في هذا الممر.

المناطق الشمالية الغربية والباتاغونية مجتمعة تسلم فقط 13% من النشاط التداخلي لكن من المتوقع أن تسجل أعلى معدل نمو سنوي مركب عند 9.4% حتى 2030، بمساعدة إيرادات التعدين والشراكات بين القطاعين العام والخاص. لكن هذه المناطق تواجه أوقات تسليم جمركية أطول لأن الشحن يدخل عبر بوينس آيرس قبل النقل البري. الموزعون الذين لديهم مستودعات إقليمية يقللون دورات التسليم للنصف، مكتسبين حصة ضد المنافسين المحدودين بمستودعات العاصمة.

المشهد التنافسي

خمس شركات متعددة الجنسيات-ميدترونيك وأبوت وبوسطن ساينتيفيك وإدواردز لايف ساينسز وتيرومو-استحوذت على معظم إيرادات سوق أجهزة القلب والأوعية الدموية في الأرجنتين في عام 2024. يشارك الموزع المحلي بروميدون مع الشركات المصنعة البرازيلية لتوريد قساطر تشخيصية فعالة التكلفة، مما يؤكد الحساسية السعرية الإقليمية.

تشمل التحركات الاستراتيجية إطلاق ميدترونيك في عام 2025 لبرنامج إيجار مقوم بالبيزو يجمع روبوتيات معامل القسطرة والتصوير والخدمة. أسست أبوت مركز تدريب في قرطبة يقدم محاكاة TAVI عملية اعتمدت 60 طبيب قلب تداخلي خلال عامها الأول. قدمت بوسطن ساينتيفيك عقود مشاركة المخاطر التي ترد تكاليف الدعامة إذا تجاوزت إعادة الأوعية الدموية للآفة المستهدفة 6% في 12 شهراً. نصبت شركة غرينسو المحلية مستودعاً مضموناً بالقرب من مطار إيزيزا لتقليل أوقات تخليص الجمارك بنسبة 40%.

رواد صناعة أجهزة القلب والأوعية الدموية في الأرجنتين

شركة دبليو. إل. غور وشركاؤها المحدودة

شركة سيمنس هيلثينيرز

شركة ميدترونيك

شركة كانون للأنظمة الطبية

شركة فيليبس للرعاية الصحية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2024: حذرت الكلية الأرجنتينية لطب القلب التداخلي من أن تضخم تكاليف المعدات بنسبة 300-500% يهدد توفر الدعامات عبر المستشفيات العامة والخاصة.

- فبراير 2024: ألغت الحكومة تنظيم تسعير التأمين الصحي الخاص، مما أدى لزيادات أقساط تصل إلى 40% وإعادة تشكيل الطلب على إجراءات القلب والأوعية الدموية الاختيارية.

- ديسمبر 2024: أصدرت ANMAT القرار 11362/2024 لتحديث وسم المنتجات الصحية تحت قانون ترويج الغذاء الصحي، مؤكدة إشرافها النشط على تنظيم الأجهزة الطبية

نطاق تقرير سوق أجهزة القلب والأوعية الدموية في الأرجنتين

وفقاً لنطاق التقرير، أجهزة القلب والأوعية الدموية تُستخدم لعلاج أو منع حالات القلب والأوعية الدموية المختلفة. ينقسم سوق أجهزة القلب والأوعية الدموية في الأرجنتين حسب نوع الجهاز (أجهزة التشخيص والمراقبة (جهاز تخطيط القلب الكهربائي (ECG)، مراقبة القلب عن بُعد، وأجهزة التشخيص والمراقبة الأخرى) وأجهزة العلاج والجراحة (أجهزة مساعدة القلب، أجهزة إدارة نظم القلب، القساطر، الطعوم، صمامات القلب، الدعامات، أجهزة العلاج والجراحة الأخرى)). يقدم التقرير القيمة (بالمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | أنظمة ECG | |

| مراقب القلب عن بُعد | ||

| تصوير القلب بالرنين المغناطيسي | ||

| تصوير القلب المقطعي المحوسب | ||

| تخطيط الصدى / الموجات فوق الصوتية | ||

| أنظمة احتياطي التدفق الكسري (FFR) | ||

| أجهزة العلاج والجراحة | دعامات الشريان التاجي | دعامات مطلية بالدواء |

| دعامات معدنية عارية | ||

| دعامات قابلة للامتصاص الحيوي | ||

| القساطر | قساطر بالون PTCA | |

| قساطر IVUS/OCT | ||

| إدارة نظم القلب | أجهزة تنظيم ضربات القلب | |

| أجهزة إزالة الرجفان القابلة للزراعة | ||

| أجهزة علاج إعادة التزامن القلبي | ||

| صمامات القلب | TAVR/TAVI | |

| صمامات آلية | ||

| صمامات نسيجية/اصطناعية حيوية | ||

| أجهزة مساعدة البطين | ||

| قلوب اصطناعية | ||

| طعوم ورقع | ||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | ||

| مرض الشريان التاجي |

| اضطراب النظم |

| فشل القلب |

| مرض القلب الهيكلي |

| ارتفاع ضغط الدم |

| أخرى |

| المستشفيات ومراكز القلب |

| إعدادات الرعاية المنزلية |

| مراكز الجراحة الخارجية |

| حسب نوع الجهاز | أجهزة التشخيص والمراقبة | أنظمة ECG | |

| مراقب القلب عن بُعد | |||

| تصوير القلب بالرنين المغناطيسي | |||

| تصوير القلب المقطعي المحوسب | |||

| تخطيط الصدى / الموجات فوق الصوتية | |||

| أنظمة احتياطي التدفق الكسري (FFR) | |||

| أجهزة العلاج والجراحة | دعامات الشريان التاجي | دعامات مطلية بالدواء | |

| دعامات معدنية عارية | |||

| دعامات قابلة للامتصاص الحيوي | |||

| القساطر | قساطر بالون PTCA | ||

| قساطر IVUS/OCT | |||

| إدارة نظم القلب | أجهزة تنظيم ضربات القلب | ||

| أجهزة إزالة الرجفان القابلة للزراعة | |||

| أجهزة علاج إعادة التزامن القلبي | |||

| صمامات القلب | TAVR/TAVI | ||

| صمامات آلية | |||

| صمامات نسيجية/اصطناعية حيوية | |||

| أجهزة مساعدة البطين | |||

| قلوب اصطناعية | |||

| طعوم ورقع | |||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | |||

| حسب التطبيق | مرض الشريان التاجي | ||

| اضطراب النظم | |||

| فشل القلب | |||

| مرض القلب الهيكلي | |||

| ارتفاع ضغط الدم | |||

| أخرى | |||

| حسب المستخدم النهائي | المستشفيات ومراكز القلب | ||

| إعدادات الرعاية المنزلية | |||

| مراكز الجراحة الخارجية | |||

الأسئلة الرئيسية المجاب عنها في التقرير

كم يبلغ حجم سوق أجهزة القلب والأوعية الدموية في الأرجنتين في عام 2025؟

يبلغ 659.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب 4.5% ليصل إلى 858.33 مليون دولار أمريكي بحلول عام 2030.

أي فئة أجهزة تحتل أكبر حصة؟

تصدرت أجهزة الشريان التاجي والطرفية بحصة إيرادات 34% في عام 2024، مدفوعة بالاستخدام الواسع للدعامات.

ما هو محرك النمو الرئيسي لأجهزة القلب الهيكلي؟

مسار الموافقة السريع من ANMAT يقلل أوقات الموافقة، مما يعزز اعتماد TAVR والزراعات ذات الصلة.

كيف تؤثر تقلبات البيزو على قرارات الشراء؟

انخفاض قيمة العملة يدفع المستشفيات نحو نماذج الإيجار والدفع مقابل الاستخدام التي تقلل متطلبات رأس المال المقدم.

لماذا يعتبر نقص المختصين مصدر قلق خارج بوينس آيرس؟

فقط 38% من أطباء كهروفيسيولوجيا القلب يمارسون في المناطق الإقليمية، مما يحد من الوصول لإجراءات إدارة النظم المتقدمة ويحفز الطلب على حلول المراقبة عن بُعد.

آخر تحديث للصفحة في: