حجم وحصة سوق أدوية القلب والأوعية الدموية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

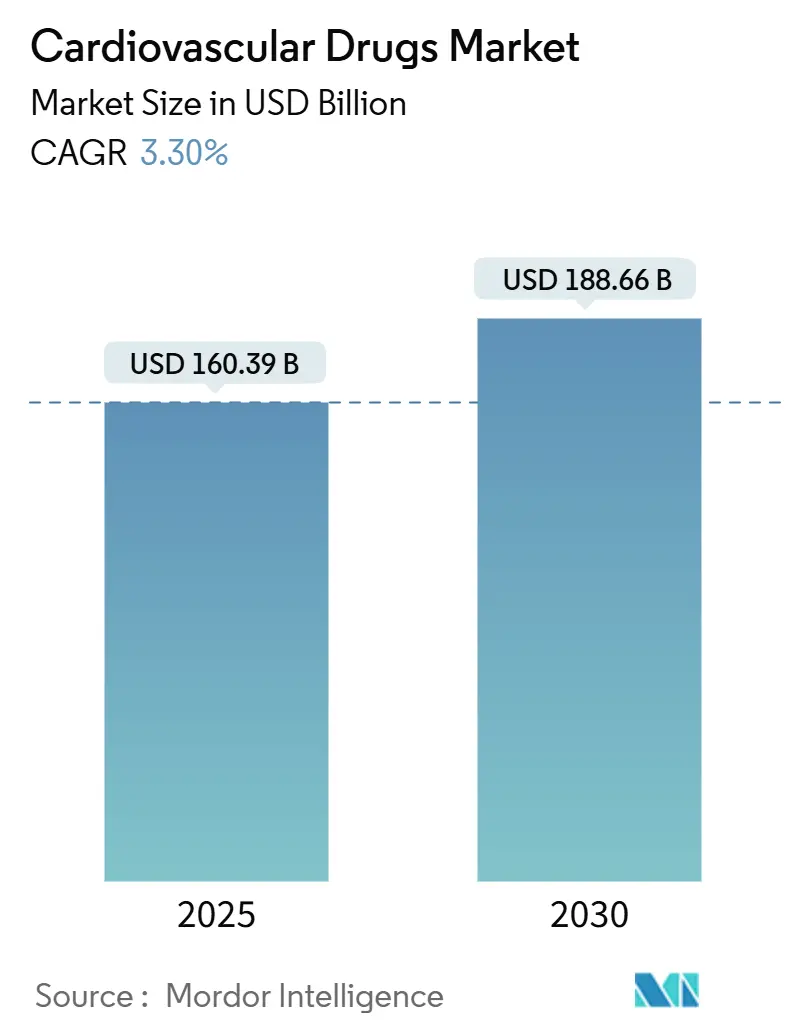

| حجم السوق (2025) | 160.39 مليار دولار أمريكي |

| حجم السوق (2030) | 188.66 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.30% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية القلب والأوعية الدموية من قبل Mordor Intelligence

يُقدر حجم سوق أدوية القلب والأوعية الدموية بـ 160.39 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 188.66 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب 3.30% خلال فترة التوقع (2025-2030).

يخفي النمو المطرد في الإيرادات الإجمالية تغييرات عميقة تشكلها شيخوخة السكان ودورات الابتكار المتسارعة والتحولات السياسية التي تكافئ الأدلة الواقعية على النقاط النهائية التقليدية للتجارب. يظل الطلب مهيمناً عليه مضادات التخثر؛ ومع ذلك، فإن مثبطات العامل الحادي عشر وخصوم مستقبلات القشرانيات المعدنية وناهضات مستقبلات GLP-1 تعيد تعريف الحدود العلاجية. التوزيع الرقمي وتوطين سلسلة التوريد وأدوات الاكتشاف المدعومة بالذكاء الاصطناعي توسع الفجوات التنافسية بين الشركات متعددة الجنسيات المدفوعة بالبيانات والشركات الأصغر. في الوقت نفسه، تؤدي مخاطر انتهاء صلاحية براءات الاختراع المتزايدة والاعتماد على مواد فعالة من منطقة واحدة إلى تقليل التفاؤل قريب المدى، مما يلزم المصنعين بموازنة استثمارات إدارة دورة الحياة مع رهانات خط الأنابيب للجيل القادم.

الاستنتاجات الرئيسية للتقرير

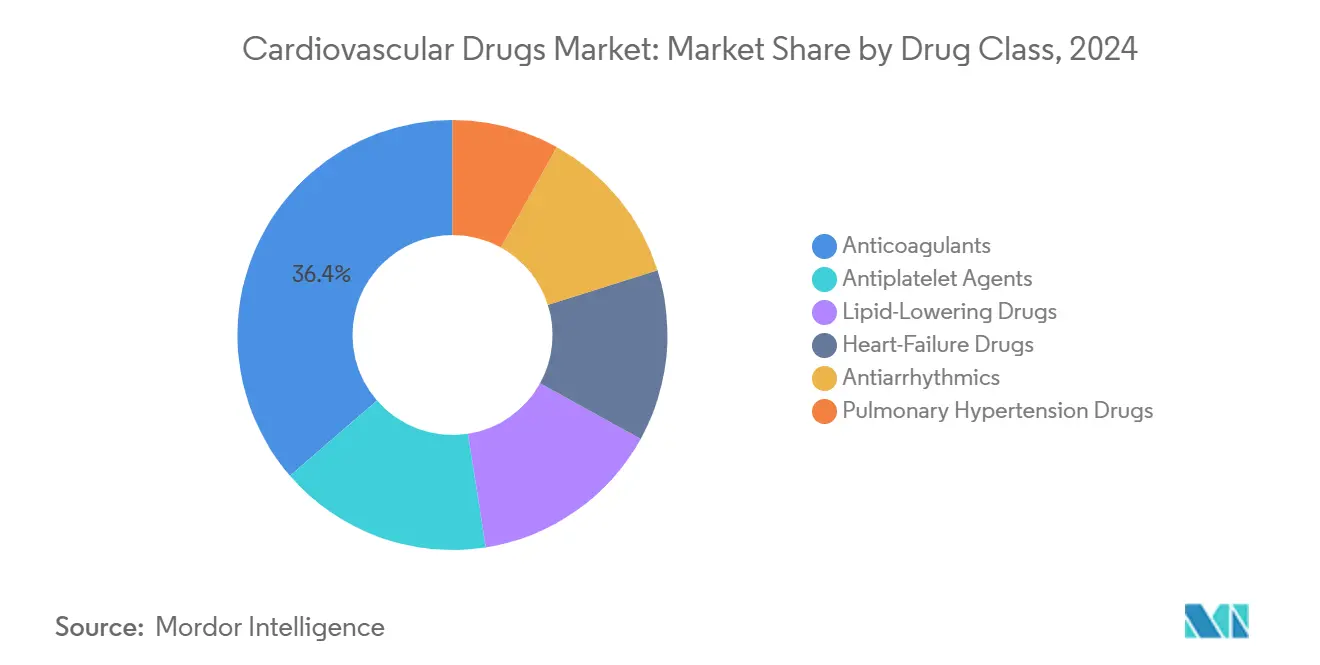

- حسب فئة الدواء: تصدرت مضادات التخثر بحصة 45.14% من سوق أدوية القلب والأوعية الدموية في 2024، بينما من المتوقع أن تنمو أدوية قصور القلب بأسرع معدل 3.70% CAGR حتى 2030.

- حسب المؤشر المرضي: احتلت علاجات ارتفاع ضغط الدم 28.90% من حجم سوق أدوية القلب والأوعية الدموية في 2024؛ علاجات قصور القلب تتقدم بمعدل نمو سنوي مركب 4.01% حتى 2030.

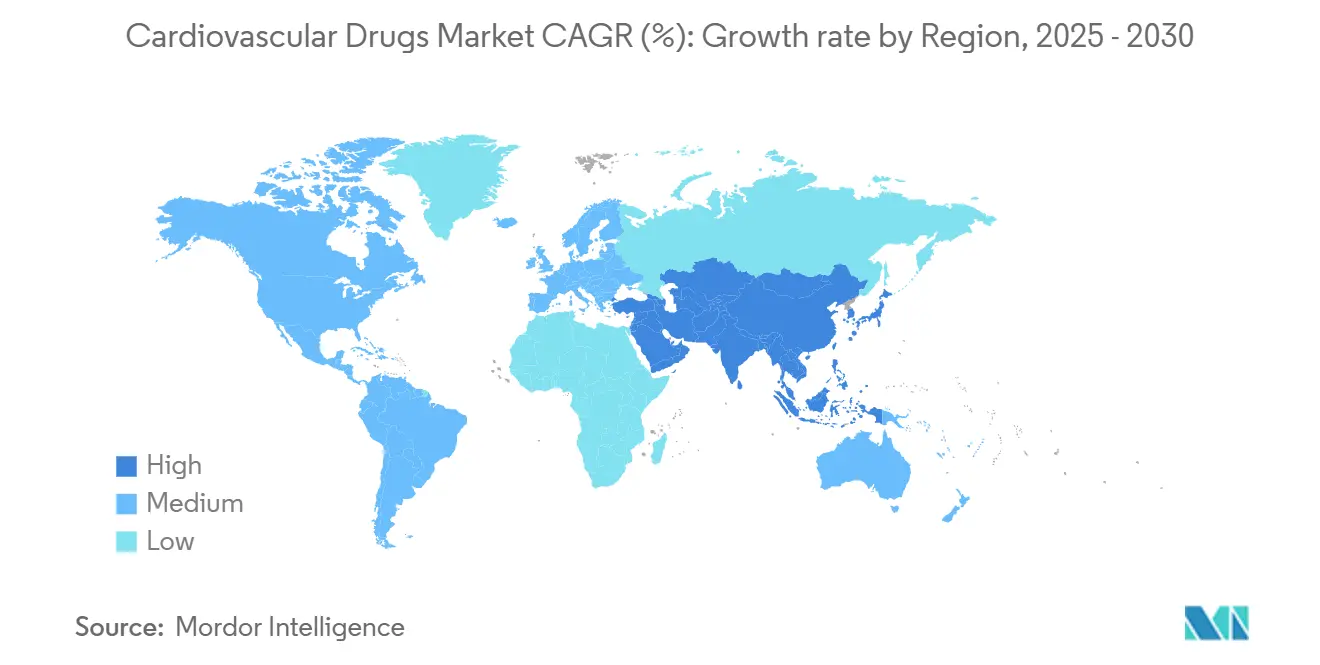

- حسب الجغرافيا: استحوذت آسيا والمحيط الهادئ على حصة 34.35% من سوق أدوية القلب والأوعية الدموية في 2024 ومن المتوقع أن تسجل أعلى معدل نمو سنوي مركب 5.25% حتى 2030.

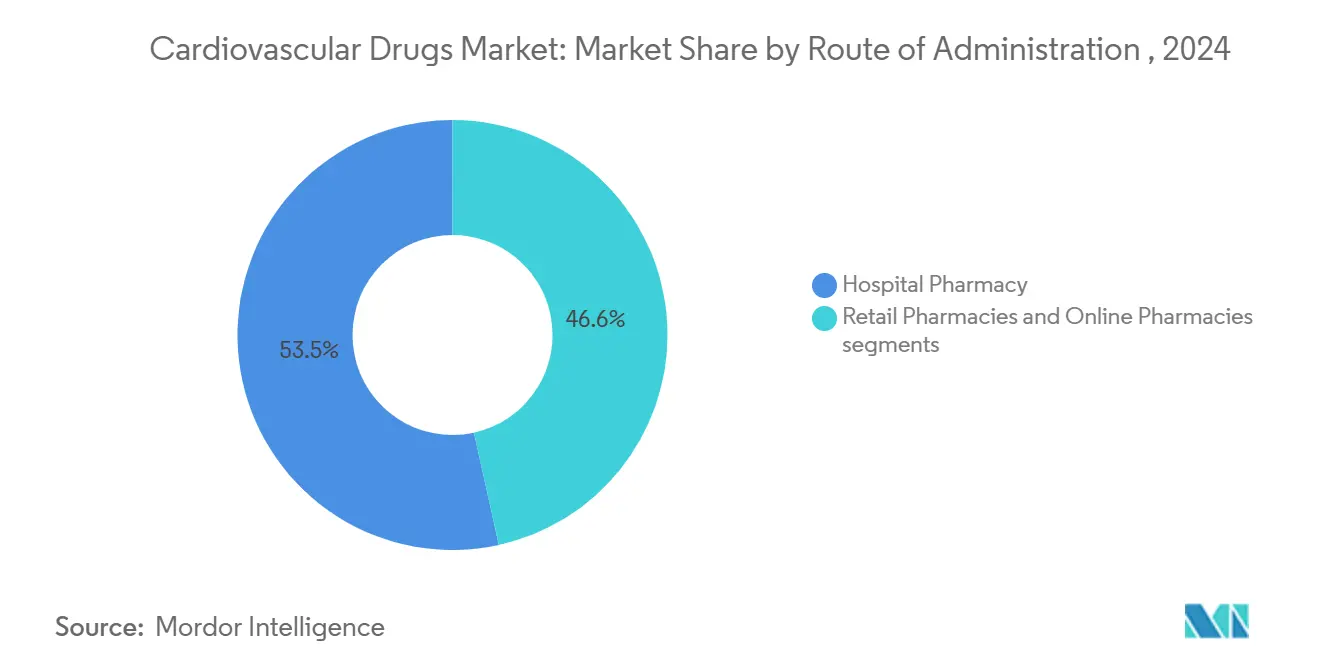

- حسب قناة التوزيع: استحوذت صيدليات المستشفيات على حصة 53.45% من حجم سوق أدوية القلب والأوعية الدموية في 2024؛ الصيدليات الإلكترونية تتوسع بمعدل نمو سنوي مركب 4.67% بدعم من اعتماد التطبيب عن بُعد

اتجاهات ورؤى سوق أدوية القلب والأوعية الدموية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع المرتبط بالعمر في انتشار أمراض القلب والأوعية الدموية | +0.80% | أمريكا الشمالية؛ أوروبا؛ آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| الاعتماد السريع على مضادات التخثر الفموية الجديدة ومثبطات SGLT2 | +0.60% | عالمي، بقيادة الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| توسيع التعويضات في المناطق الناشئة | +0.40% | آسيا والمحيط الهادئ؛ أمريكا اللاتينية؛ الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| الاعتماد التنظيمي على الأدلة الواقعية | +0.30% | أمريكا الشمالية؛ الاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| إعادة التوظيف المحوسب المدفوع بالذكاء الاصطناعي | +0.20% | مراكز الابتكار العالمية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار أمراض القلب والأوعية الدموية في الفئات السكانية المسنة

من المتوقع أن تصل حالات قصور القلب إلى 8.5 مليون أمريكي بحلول 2030، ارتفاعاً من 6.7 مليون في 2025. غالباً ما يعاني المرضى الأكبر سناً من أمراض مصاحبة متعددة، مما يدفع لاعتماد أنظمة علاجية مركبة واستراتيجيات جرعات شخصية. تعكس آسيا والمحيط الهادئ هذا الاتجاه الديموغرافي، معززة طلب إدارة الأمراض المزمنة. يقوم دافعو التكاليف في الأسواق المتقدمة بالفعل بتعويض العوامل المتقدمة للحالات المعقدة، مما يشير إلى نمو مستدام في الحجم عبر سوق أدوية القلب والأوعية الدموية.

الاعتماد السريع على مضادات التخثر الفموية الجديدة ومثبطات SGLT2

تستمر مضادات التخثر الفموية الجديدة في إزاحة الوارفارين، بينما تنتقل مثبطات SGLT2 من رعاية مرضى السكري إلى إدارة قصور القلب، كما يتضح من تقليل فاينرينون بنسبة 16% للأحداث في FINEARTS-HF[2]المصدر: باير إيه جي، "استراتيجية النمو الصيدلاني،" bayer.com . حصلت ناهضات GLP-1 مثل سيماغلوتايد على موافقة FDA لتقليل مخاطر الوفاة القلبية الوعائية، مؤكدة تقارب مسارات العلاج الأيضية والقلبية الوعائية. هذا التداخل العلاجي يفتح منافذ قابلة للعنونة جديدة داخل سوق أدوية القلب والأوعية الدموية

الاعتماد التنظيمي على البيانات الواقعية لتوسيع الملصقات

يسمح التوجيه النهائي لـ FDA بشأن استخدام السجلات الإلكترونية بتوسيعات ملصقات القلب والأوعية الدموية دون تجارب عشوائية مخصصة، شريطة أن تلبي مجموعات البيانات عتبات الجودة [1]المصدر: إدارة الغذاء والدواء الأمريكية، "البيانات الواقعية: تقييم السجلات الصحية الإلكترونية وبيانات المطالبات الطبية،" fda.gov. يمكن للشركات التي تستثمر في منصات تحليلات البيانات المتقدمة تسريع إضافات المؤشرات، مما يعزز العائد على الأصول الحالية داخل سوق أدوية القلب والأوعية الدموية.

توسيع التعويضات في الأسواق الناشئة

حققت قائمة الأدوية القابلة للتعويض الوطنية في الصين تخفيضات أسعار بمتوسط 63% إلى جانب تغطية أوسع، بينما حسنت إصلاحات الأسعار في الهند الوصول إلى مجموعات إمباغليفلوزين npaa.gov.in. تضيف هوامش تفضيل التصنيع المحلي في البرازيل زخماً إضافياً. مجتمعة، تفتح هذه الإجراءات مجمعات مرضى كبيرة غير معالجة، مما يضخم الارتفاع الحجمي للشركات المجهزة بنماذج الشراكة المحلية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتهاء صلاحية براءات الاختراع وتآكل الأدوية العامة | -0.70% | الأسواق المتقدمة | المدى القصير (≤ سنتان) |

| التكلفة العالية للعلاجات البيولوجية والقائمة على الجينات | -0.40% | الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| مخاطر الحصول على المواد الفعالة من منطقة واحدة | -0.20% | عالمي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

انتهاء صلاحية براءات الاختراع وتآكل الأدوية العامة للعلامات التجارية الرائدة

قد يستحوذ إطلاق لوبين للريفاروكسابان العام على حصة تصل إلى 60% في عامه الأول، مما يقلم إيرادات العلامات التجارية ويضع ضغطاً تسعيرياً عبر فئة مضادات التخثر داخل سوق أدوية القلب والأوعية الدموية. تنتظر ديناميكيات مماثلة إنتريستو وكورلانور، مما يجبر الشركات الحالية على السعي وراء العقود القائمة على القيمة وتنويع المؤشرات.

التكلفة العالية للعلاجات البيولوجية والقائمة على الجينات للقلب والأوعية الدموية

قلل أكوراميديس الوفيات بنسبة 42% في تجارب اعتلال عضلة القلب بترانستيريتين، ومع ذلك يزن دافعو التكاليف تأثيره على الميزانية بعناية. تصبح التسعير المتدرج والاتفاقيات المرتبطة بالنتائج متطلبات مسبقة للاعتماد الواسع، خاصة في البيئات منخفضة الدخل.

تحليل القطاعات

حسب فئة الدواء: تتصدر مضادات التخثر رغم الضغط العام

احتلت مضادات التخثر حصة 45.14% من سوق أدوية القلب والأوعية الدموية في 2024، مؤكدة دورها المحوري في الوقاية من الجلطات الدموية عبر مؤشرات متنوعة. من المتوقع أن يواجه حجم سوق أدوية القلب والأوعية الدموية لمضادات التخثر ضغطاً في الإيرادات قريب المدى بمجرد وصول أدوية ريفاروكسابان العامة الإضافية، مما يدفع اللاعبين ذوي العلامات التجارية نحو مثبطات العامل الحادي عشر من الجيل القادم. قلل أبيلاسيماب النزيف بنسبة 62-69% مقارنة بالريفاروكسابان، مما يضع العامل كبديل متمايز. في الوقت نفسه، يعكس معدل النمو السنوي المركب 3.70% لأدوية قصور القلب ثقة الأطباء في خصوم مستقبلات القشرانيات المعدنية ومثبطات SGLT2 لمرضى الكسر القذفي المحفوظ.

تُظهر الفئات من الدرجة الثانية مسارات متباينة. تتمتع أدوية مضادات ارتفاع ضغط الدم بعتبات إرشادية موسعة، تدعم نمواً حجمياً ثابتاً. تشهد العوامل الخافضة للدهون زخماً متجدداً بفضل مرشحي PCSK9 الفموية مثل MK-0616 الآن في تجارب المرحلة 3. تستفيد أدوية ارتفاع ضغط الدم الرئوي من حوافز الأمراض النادرة، بينما تكتسب مضادات اضطراب النظم صلة من خلال تكامل الجهاز والدواء الذي يحسن الالتزام والمراقبة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المؤشر المرضي: يبرز قصور القلب كمحرك للنمو

حافظ ارتفاع ضغط الدم على حصة 28.90% من حجم سوق أدوية القلب والأوعية الدموية في 2024، عاكساً انتشاره الواسع عبر الفئات العمرية. ومع ذلك، من المقرر أن تتوسع علاجات قصور القلب بمعدل نمو سنوي مركب 4.01%، مدعومة بفاينرينون وعوامل GLP-1 التي تلبي احتياجات لم تُلبَ سابقاً. من المتوقع أن يشهد سوق أدوية القلب والأوعية الدموية ناهضات GLP-1 مثل تيرزيباتايد تحقق نتائج مهمة في مرضى قصور القلب غير المصابين بالسكري، موسعة المجموعة المؤهلة. تتبنى علاجات مرض الشريان التاجي استراتيجيات مضادة للالتهابات لمعالجة المخاطر المتبقية، وتتطور رعاية اضطراب شحميات الدم نحو طرائق قائمة على RNA تستهدف البروتين الدهني(a).

حسب طريق الإعطاء: نمو الحقن يتحدى هيمنة الفم

لا تزال المنتجات الفموية تمثل 78.50% من إيرادات سوق أدوية القلب والأوعية الدموية؛ ومع ذلك، تنمو الحقن بمعدل نمو سنوي مركب 4.25% حيث تتطلب البيولوجيات المعقدة التسليم الحقني. تحسن الأجهزة تحت الجلد طويلة المفعول الالتزام، وتضيف أجهزة الحقن على الجسم الراحة، مما يرفع قبول المرضى. وبالتالي، من المحتمل أن ترتفع حصة سوق أدوية القلب والأوعية الدموية للحقن، خاصة لمثبطات PCSK9 وعوامل إسكات الجينات الجديدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التحول الرقمي يسرع النمو الإلكتروني

احتفظت صيدليات المستشفيات بالهيمنة بنسبة 53.45% في 2024 لأن بروتوكولات الرعاية الحادة تعتمد على الصرف الداخلي. على العكس، تتقدم القنوات الإلكترونية بمعدل نمو سنوي مركب 4.67% حيث تكتسب تطبيقات إدارة الوصفات والاستشارات الطبية عن بُعد وتذكيرات الالتزام القائمة على الذكاء الاصطناعي زخماً. يتبنى سوق أدوية القلب والأوعية الدموية نماذج وفاء هجينة، تجمع بين التسليم للمنازل والفحوصات السريرية الدورية، مما يوسع الوصول لمرضى الرعاية المزمنة.

التحليل الجغرافي

سوق أدوية القلب والأوعية الدموية في أمريكا الشمالية

تصدرت آسيا والمحيط الهادئ سوق أدوية القلب والأوعية الدموية بحصة 34.35% في 2024، ومعدل نموها السنوي المركب 5.25% يتفوق على جميع المناطق الأخرى بفضل إصلاحات المشتريات في الصين وتوسع البنية التحتية في الهند. تحصل الشركات المحلية الآن على 71% من قوائم NRDL الجديدة، مما يشير إلى ضغط تنافسي محلي أقوى للشركات متعددة الجنسيات. تسهل الجداول الزمنية المبسطة للموافقة في اليابان دخول السوق للعلاجات المتطورة، مما يعزز الاعتماد المطرد لعوامل GLP-1 ومضادات التخثر من الجيل القادم.

تبقى أمريكا الشمالية مركزاً محورياً للابتكار في سوق أدوية القلب والأوعية الدموية، مدعومة بأطر التعويض التي تمتص بسرعة العلاجات الرائدة. ومع ذلك، يقدم قانون تخفيض التضخم عدم يقين في التفاوض على الأسعار قد يعيد تشكيل استراتيجيات تسلسل الإطلاق للأصول القلبية الوعائية عالية القيمة.

تستفيد أوروبا من المسارات التنظيمية المنسقة التي تسرع التقديمات المتوازية، رغم استمرار تعديلات اللوجستيات المرتبطة بالبريكست. تخلق تحركات سياسة أمريكا اللاتينية نحو الإنتاج المحلي-التي يوضحها هوامش تفضيل البرازيل-ضرورات مزدوجة للتوطين والتحكم في التكلفة. تسجل منطقة الشرق الأوسط وأفريقيا مكاسب تدريجية متماشية مع حملات التوعية بأمراض القلب والأوعية الدموية، ومع ذلك لا تزال فجوات البنية التحتية تحد من اختراق البيولوجيات عالية التكلفة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

تتميز صناعة أدوية القلب والأوعية الدموية بتوحيد معتدل حيث تستفيد فايزر وبريستول مايرز سكويب ونوفارتيس من تحالفات الاكتشاف المدفوعة بالذكاء الاصطناعي لدعم خطوط أنابيبها. تجسد صفقة ترخيص مرك البالغة 200 مليون دولار أمريكي لمثبط البروتين الدهني الفموي(a) تنويع المحفظة الاستباقي. تُظهر تعاون فايزر مع أولتروميكس كيف يعزز التعلم الآلي تحديد المرضى لعلاجات الداء النشواني.

يستهدف الداخلون في المساحات البيضاء تثبيط العامل الحادي عشر وعلاجات قصور القلب القائمة على RNA، كما يتضح من استحواذ نوفو نورديسك البالغ 1.1 مليار دولار أمريكي على كارديور. في الوقت نفسه، تتضاعف شراكات الصحة الرقمية حيث تلف الشركات الأدوية في نماذج خدمة مدعومة بالبيانات تدعم الالتزام ومراقبة النتائج.

تؤدي نقاط الضعف في سلسلة التوريد المكشوفة خلال الجائحة إلى حفز مبادرات التوطين وعقود المصادر المزدوجة لتخفيف اعتماد المواد الفعالة على منطقة واحدة. تحصل الشركات ذات البصمات التصنيعية المتنوعة على وضع مشتريات تفضيلي في الأنظمة الصحية التي تتجنب المخاطر، موحدة الميزة التنافسية في سوق أدوية القلب والأوعية الدموية.

قادة صناعة أدوية القلب والأوعية الدموية

-

أمجين إنك

-

نوفارتيس إيه جي

-

بوهرنجر إنجلهايم الدولية المحدودة

-

فايزر إنك.

-

باكستر

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أبلغت مرك عن نتائج إيجابية للمرحلة 3 CORALreef LDL-C لإنليسيتايد ديكانوات، مما يضع العامل كعلاج كوليسترول محتمل رائد.

- مايو 2025: حصلت أبوت على تصريح FDA لنظام صمام تندين عبر القسطرة التاجي، مما يمكن استبدال الصمام دون جراحة مفتوحة.

- مارس 2025: رخصت مرك HRS-5346 من جيانغسو هينغروي، مستثمرة 200 مليون دولار أمريكي مقدماً لتطوير مثبط البروتين الدهني الفموي(a)

نطاق تقرير سوق أدوية القلب والأوعية الدموية العالمي

أدوية القلب والأوعية الدموية هي أدوية تستخدم لعلاج فئة من الأمراض المرتبطة بالقلب أو الأوعية الدموية. يتم وصف معظم أدوية القلب والأوعية الدموية لعلاج ارتفاع ضغط الدم واضطراب شحميات الدم، المسؤولان بشكل أساسي عن تكوين اللويحة التصلبية داخل الأوعية الدموية، مما يقيد تدفق الدم إلى أجزاء الجسم ويؤدي إلى مؤشرات قلبية متعددة.

يتم تقسيم سوق أدوية القلب والأوعية الدموية حسب فئة الدواء (مضادات فرط شحميات الدم، مضادات ارتفاع ضغط الدم، مضادات التخثر، مضادات اضطراب النظم، وفئات أدوية أخرى)، المؤشر (ارتفاع ضغط الدم، فرط شحميات الدم، مرض الشريان التاجي، اضطراب النظم، ومؤشرات أخرى)، قناة التوزيع (المستشفى، الصيدليات، وقنوات توزيع أخرى)، والجغرافيا. (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً.

يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| مضادات ارتفاع ضغط الدم |

| مضادات التخثر |

| مضادات الصفائح الدموية |

| أدوية خفض الدهون |

| أدوية قصور القلب |

| مضادات اضطراب النظم |

| أدوية ارتفاع ضغط الدم الرئوي |

| ارتفاع ضغط الدم |

| مرض الشريان التاجي |

| قصور القلب |

| اضطراب النظم |

| اضطراب شحميات الدم |

| الانسداد الجلطي الوريدي |

| فموي |

| حقن / وريدي |

| عبر الجلد وأخرى |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب فئة الدواء (القيمة) | مضادات ارتفاع ضغط الدم | |

| مضادات التخثر | ||

| مضادات الصفائح الدموية | ||

| أدوية خفض الدهون | ||

| أدوية قصور القلب | ||

| مضادات اضطراب النظم | ||

| أدوية ارتفاع ضغط الدم الرئوي | ||

| حسب المؤشر المرضي (القيمة) | ارتفاع ضغط الدم | |

| مرض الشريان التاجي | ||

| قصور القلب | ||

| اضطراب النظم | ||

| اضطراب شحميات الدم | ||

| الانسداد الجلطي الوريدي | ||

| حسب طريق الإعطاء (القيمة) | فموي | |

| حقن / وريدي | ||

| عبر الجلد وأخرى | ||

| حسب قناة التوزيع (القيمة) | صيدليات المستشفيات | |

| الصيدليات التجارية | ||

| الصيدليات الإلكترونية | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق أدوية القلب والأوعية الدموية؟

من المتوقع أن يصل حجم سوق أدوية القلب والأوعية الدموية إلى 160.39 مليار دولار أمريكي في 2025 وينمو بمعدل نمو سنوي مركب 3.30% ليصل إلى 188.66 مليار دولار أمريكي بحلول 2030.

ما الحجم الحالي لسوق أدوية القلب والأوعية الدموية؟ما الحجم الحالي لسوق أدوية القلب والأوعية الدموية؟

بلغ حجم سوق أدوية القلب والأوعية الدموية 160.39 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 188.66 مليار دولار أمريكي بحلول 2030.

أي فئة دواء تحتل أكبر حصة؟

تصدرت مضادات التخثر السوق بحصة 45.14% في 2024، عاكسة دورها المحوري في الوقاية من السكتة الدماغية والجلطات.

أي منطقة تنمو بأسرع معدل؟

تسجل آسيا والمحيط الهادئ أسرع توسع، بمعدل نمو سنوي مركب متوقع 5.25% حتى 2030، مدفوعة بإصلاحات التعويض وترقيات البنية التحتية للرعاية الصحية.

كيف ستؤثر انتهاءات صلاحية براءات الاختراع على نمو السوق؟

من المتوقع أن تقتطع منحدرات براءات الاختراع للعلامات التجارية الرائدة 0.7 نقطة مئوية من معدل النمو السنوي المركب خلال العامين القادمين، مما يعزز المنافسة العامة وتآكل الأسعار.

ما الابتكارات العلاجية التي تعيد تشكيل المشهد؟

مثبطات العامل الحادي عشر وعلاجات PCSK9 الفموية وناهضات مستقبلات GLP-1 تعيد تعريف علاج القلب والأوعية الدموية عبر خفض مخاطر النزيف وتبسيط إدارة الكوليسترول ومعالجة الأمراض المصاحبة القلبية الأيضية.

آخر تحديث للصفحة في: