حجم وحصة سوق أجهزة القلب والأوعية الدموية في كندا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

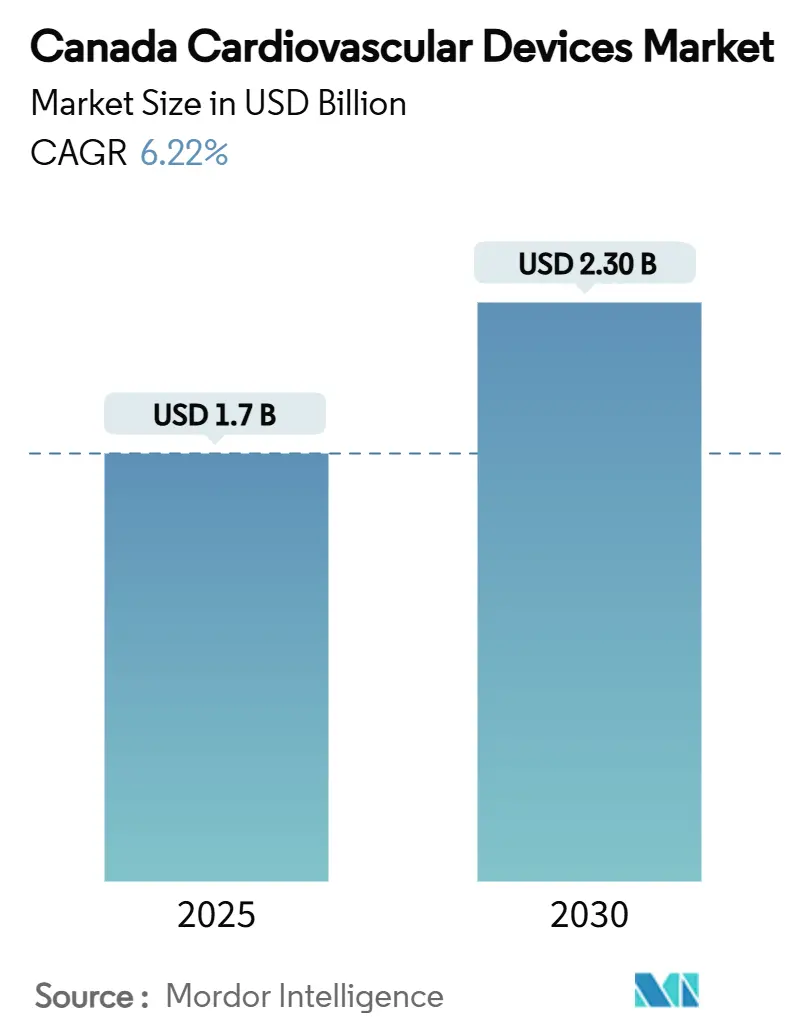

| حجم السوق (2025) | 1.7 مليار دولار أمريكي |

| حجم السوق (2030) | 2.30 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.22% CAGR |

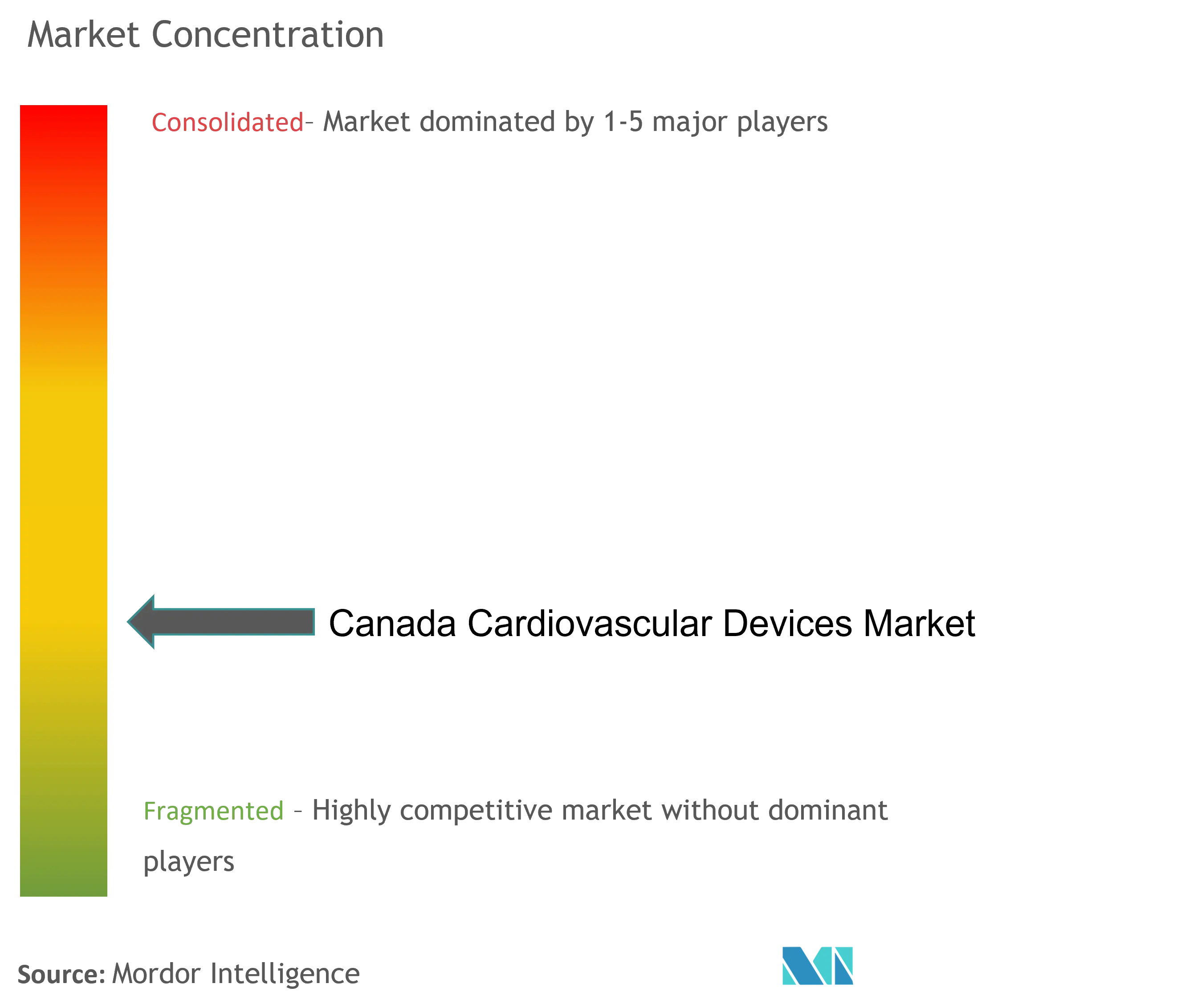

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة القلب والأوعية الدموية في كندا من قبل Mordor Intelligence

وصل حجم سوق أجهزة القلب والأوعية الدموية في كندا إلى 1.7 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 2.30 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 6.22% خلال الفترة 2025-2030. إن نمو أحجام الإجراءات المرتبطة بشيخوخة السكان، والإنفاق الرأسمالي الإقليمي على مختبرات قسطرة القلب، والتوسع السريع في منصات مراقبة المرضى عن بُعد تضع أساساً قوياً للنمو المستدام لسوق أجهزة القلب والأوعية الدموية في كندا. تحدث مكاسب قوية حتى مع قيام منظمات المشتريات الجماعية المركزة (GPOs) بالتفاوض على أسعار وحدات أقل، مما يجبر المصنعين على إثبات القيمة السريرية والاقتصادية القابلة للقياس. إن الالتزامات الإقليمية مثل توسيع مختبر القسطرة في وندسور بولاية أونتاريو بقيمة 31 مليون دولار أمريكي وافتتاح Red Deer المتسارع في ألبرتا تكثف المنافسة بين الموردين الذين يتنافسون على مناقصات المشتريات. وفي الوقت نفسه، يعمل برنامج التدقيق الفردي للأجهزة الطبية (MDSAP) على ضغط الجداول الزمنية التنظيمية، رغم أن موافقات Health Canada للجيل الجديد من قساطر الاستئصال ما زالت تتأخر عن تراخيص FDA بعدة أشهر.

النقاط الرئيسية

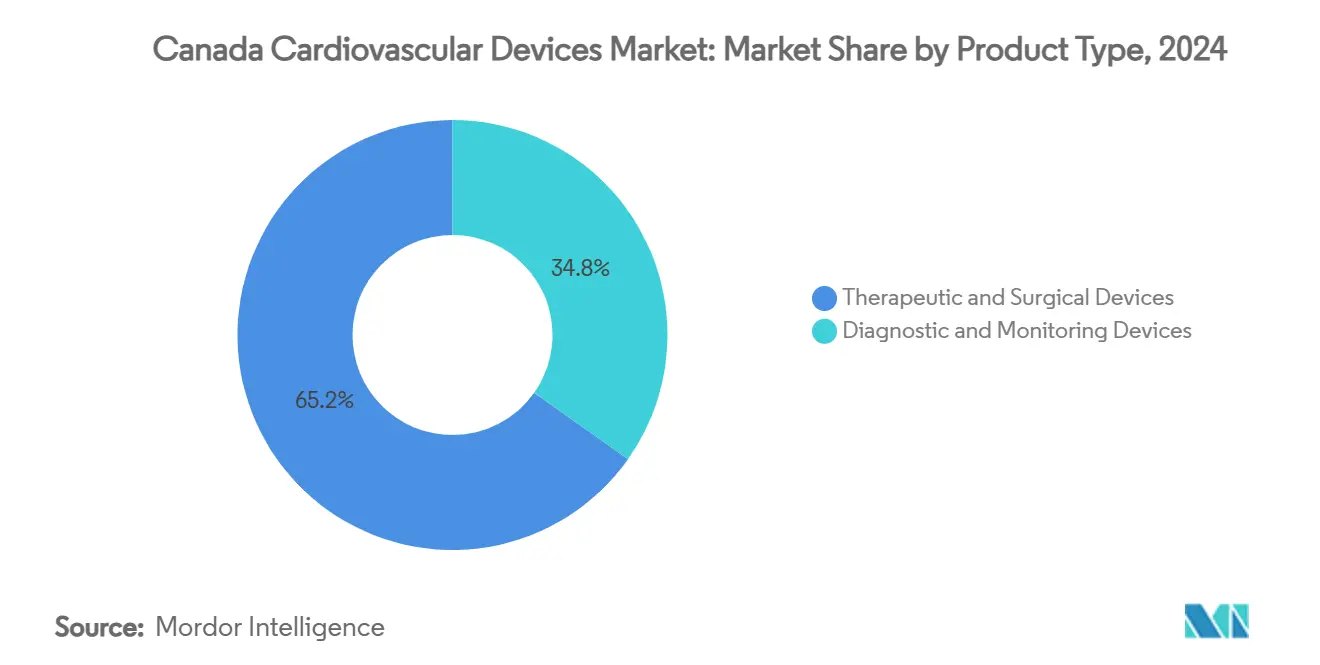

- حسب نوع المنتج، تصدرت الأجهزة العلاجية والجراحية بـ 65.20% من حصة سوق أجهزة القلب والأوعية الدموية في كندا في عام 2024، بينما من المتوقع أن تسجل أجهزة التشخيص والمراقبة أسرع معدل نمو سنوي مركب بنسبة 6.98% حتى عام 2030

- حسب التطبيق، هيمن مرض الشريان التاجي على إيرادات 2024 بحصة 40.50% من حجم سوق أجهزة القلب والأوعية الدموية في كندا، بينما من المتوقع أن يتوسع فشل القلب واعتلال عضلة القلب بمعدل نمو سنوي مركب 7.14% بين 2025-2030

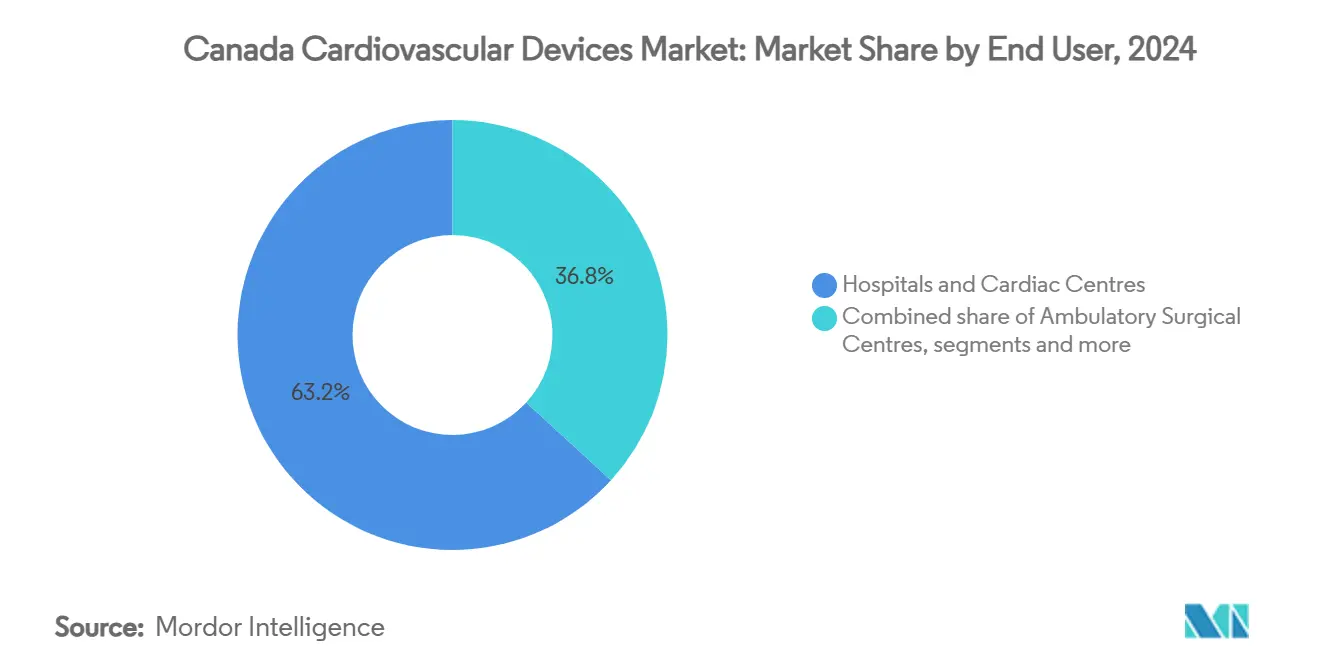

- حسب المستخدم النهائي، سيطرت المستشفيات على 63.20% من حجم سوق أجهزة القلب والأوعية الدموية في كندا في عام 2024، ولكن إعدادات الرعاية المنزلية في طريقها لتحقيق معدل نمو سنوي مركب 6.78% حتى عام 2030

اتجاهات ورؤى سوق أجهزة القلب والأوعية الدموية في كندا

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان تدفع أحجام الإجراءات | +1.8% | وطني، مع تركز في أونتاريو وكيبك وكولومبيا البريطانية | طويل المدى (≥5 سنوات) |

| التمويل الإقليمي لمختبرات القسطرة وكهرفسيولوجيا القلب الجديدة | +1.2% | أونتاريو وكيبك وألبرتا، مع تأثير محدود في كولومبيا البريطانية | متوسط المدى (≈3-4 سنوات) |

| الاعتماد السريع للعلاجات عبر القسطرة قليلة التدخل الجراحي | +0.9% | المراكز الحضرية مع مرافق الرعاية الثالثية، اختراق ريفي محدود | متوسط المدى (≈3-4 سنوات) |

| معدلات مرتفعة للسكري والسمنة بين السكان الأصليين | +0.7% | الأقاليم الشمالية، المجتمعات الريفية، محميات السكان الأصليين | طويل المدى (≥5 سنوات) |

| مواءمة MDSAP تبسط موافقات الأجهزة | +0.6% | وطني، مع تأثير أكبر للمصنعين متعددي الجنسيات | قصير المدى (≤2 سنة) |

| مجموعات التقنيات الطبية تحفز الابتكار المحلي | +0.4% | تورونتو وفانكوفر، مع انتشار محدود لمناطق أخرى | طويل المدى (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان تدفع أحجام الإجراءات

تسعة عشر بالمائة من الكنديين هم الآن في سن 65 أو أكبر، وهي نسبة من المتوقع أن ترتفع باستمرار حتى عام 2030[1]Statistics Canada. "Canadian Population Demographics and Health Statistics." March 2025. www150.statcan.gc.ca. . يمثل كبار السن 27% من حالات مرض القلب الإقفاري المشخصة، مما يخلق طلباً مستداماً على الدعامات المتقدمة وزرعات الصمامات وأجهزة المراقبة. إلى جانب الحجم الخالص، يقدم المرضى المسنون أحمال إصابة أعلى، مما يوجه المستشفيات نحو مناهج أقل تدخلاً تقلل من المخاطر حول الجراحية. لذلك، يعطي مصنعو الأجهزة الأولوية للقساطر ذات المقطع الأصغر والتصوير بمساعدة الذكاء الاصطناعي التي تبسط التشريحات المعقدة وتقصر أوقات التعافي. تربط وزارات الصحة الإقليمية بشكل متزايد الميزانيات الرأسمالية بمؤشرات شيخوخة السكان، مما يعزز الجذب طويل المدى لسوق أجهزة القلب والأوعية الدموية في كندا.

التمويل الإقليمي لمختبرات القسطرة وكهرفسيولوجيا القلب الجديدة

سيضيف مشروع مستشفى وندسور الإقليمي في أونتاريو البالغ 31 مليون دولار أمريكي طاولة قسطرة ثانية ويمكن من خدمة على مدار 24 ساعة، معالجاً قوائم الانتظار المحلية ورفع استخدام أسلاك دليل الشريان التاجي والدعامات المطلقة للأدوية وأجهزة الإرقاء. قرار ألبرتا بفتح مختبر Red Deer قبل خمس سنوات من الموعد المحدد له تأثيرات مماثلة، حيث يعزز الطلب على المواد المتباينة الشعاعية وأطقم الوصول الكعبري وقساطر رسم الخرائط في المنطقة. مستشفى سانت ماري العام في كيبك، الممول لمختبر ثالث، يدير الآن إنتاجية مرضى أعلى بـ 43% من المرافق المماثلة، مما يكثف مشتريات وحدات تحكم الاستئصال وأنظمة إغلاق القلب الهيكلي. بشكل جماعي، هذه النفقات المستهدفة تعيد تشكيل جداول المشتريات وتكثف منافسة الموردين في سوق أجهزة القلب والأوعية الدموية في كندا.

الاعتماد السريع للعلاجات عبر القسطرة قليلة التدخل الجراحي

إطلاق ساسكاتشوان عام 2025 لبرنامج إصلاح الصمام ثلاثي الشرف التدخلي يؤكد عزم المقاطعات على تقليل تراكم العمليات الجراحية عبر الحلول القائمة على القسطرة[2]Government of Saskatchewan. "Saskatchewan Expands In-Province Cardiac Care with New Specialized Procedure." September 2024. www.saskatchewan.ca. . تشير دراسات أوقات الانتظار إلى أن الوصول عبر القسطرة في الوقت المناسب يمكن أن يقلل الوفيات للمرضى عاليي الخطورة بنسبة 29%. تخصص المستشفيات بالتالي المزيد من الميزانية للأغماد القابلة للتوجيه وأجهزة الإغلاق ومنصات الصمامات عبر القسطرة، مما يسرع هجرة الإيرادات من قنيات الجراحة المفتوحة إلى المحافظ قليلة التدخل الجراحي. تبلغ مراكز القلب الحضرية أيضاً عن إقامات أقصر في العناية المركزة ووفورات في أيام السرير، مما يدعم حجج المشتريات القائمة على القيمة وسط مفاوضات أسعار GPO.

معدلات مرتفعة للسكري والسمنة بين السكان الأصليين

تواجه مجتمعات الأمم الأولى انتشار أمراض القلب بنسبة 17% مقابل 7% بين الكنديين غير الأصليين. بداية مبكرة لمرض الشريان التاجي تميل الطلب نحو الدعامات المتينة والأجهزة القابلة للزرع طويلة العمر القادرة على خدمة المرضى الأصغر سناً. البيئات الشمالية النائية تزيد أيضاً من الحاجة لمجسات الموجات فوق الصوتية المحمولة ورقع تخطيط القلب المتصلة بالسحابة التي تمكن من الفرز الفوري قبل النقل الجوي. شركات الأجهزة الشريكة مع خدمات صحة السكان الأصليين تجرب وحدات تعليمية متجاوبة ثقافياً تسلط الضوء على نتائج التكنولوجيا، بهدف رفع معدلات الاستخدام وتضييق فجوات العلاج.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| منظمات المشتريات الجماعية الإقليمية تضغط تسعير الأجهزة المتميزة | -1.2% | وطني، مع أقوى تأثير في المقاطعات ذات المشتريات المركزية | متوسط المدى (≈3-4 سنوات) |

| تأخر ترخيص Health Canada للجيل الجديد من قساطر الاستئصال | -0.8% | وطني، مع تأثير أكبر على قطاع كهرفسيولوجيا | قصير المدى (≤2 سنة) |

| التشتت الريفي يحد من الوصول لطب القلب المتقدم | -0.7% | المجتمعات الريفية عبر جميع المقاطعات، خاصة في الأقاليم الشمالية | طويل المدى (≥5 سنوات) |

| دفع عكسي للتعويض بعد استدعاءات الزرعات عالية الصورة | -0.4% | وطني، مع تأثير أكبر على قطاعات الأجهزة القابلة للزرع | قصير المدى (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

منظمات المشتريات الجماعية الإقليمية تضغط تسعير الأجهزة المتميزة

المناقصات الموجهة نحو القيمة من منظمات مثل HealthPRO وMohawk MedBuy تحقق تخفيضات أسعار 8-12% على منتجات القلب والأوعية الدموية المتميزة. يجب على الموردين الآن توفير بيانات فعالية التكلفة الطولية وأدلة النتائج الواقعية لتأمين مواقع في القوائم المعتمدة، مما يرفع متطلبات الاستثمار قبل البيع. هياكل الخصم المدرجة المرتبطة بمؤشرات إعادة الإدخال تكتسب أيضاً زخماً، محفزة المصنعين على دعم برامج المراقبة عن بُعد والتدريب بعد الزرع.

تأخر ترخيص Health Canada للجيل الجديد من قساطر الاستئصال

حصلت منصة VARIPULSE pulse-field من Johnson & Johnson على ترخيص Health Canada في يوليو 2024، بعد أشهر من تصريحها الأمريكي، مما يسلط الضوء على أوقات التأخير المستمرة. التنبيهات الأمنية اللاحقة في مارس 2025 أطلقت توقفاً طوعياً واستدعاءً من النوع الأول، مما قوض ثقة الأطباء وأخر الاعتماد واسع النطاق. جداول زمنية مماثلة تؤثر على أدوات كهرفسيولوجيا ناشئة أخرى، مما يضيق السوق القابل للعنونة قريب المدى للمستهلكات الاستئصالية المتقدمة.

تحليل القطاعات

حسب نوع المنتج: أجهزة المراقبة تكتسب أرضاً وسط زخم الرعاية عن بُعد

أجهزة التشخيص والمراقبة، مع ذلك، في مسار لتحقيق معدل نمو سنوي مركب 6.98%، مما يشير إلى تفضيل متزايد للرعاية الوقائية والمنزلية. تواصل المستشفيات تخصيص رأسمال كبير نحو صمامات عبر القسطرة ودعامات مطلقة للأدوية وقساطر رسم الخرائط، لكن التمويل الإقليمي للصحة عن بُعد يوجه الآن دولارات إضافية نحو أجهزة استشعار تخطيط القلب القابلة للارتداء وأنظمة ضغط الدم المتصلة بالسحابة. برنامج MyChart Care Companion في Hamilton Health Sciences يوضح هذا التحول، حيث يسجل مرضى فشل القلب في تتبع الأعراض المستمر الذي قلل من إعادة الإدخال خلال تجارب 2024.

أدلة العالم الواقعي تعزز الميزة الاقتصادية للكشف المبكر. نظام mCRM من Boston Scientific حقق معدل خلو من المضاعفات 97.5% في مواقع التجارب الكندية، مما يدعم حجة المستشفى لاعتماد تركيبات منظم ضربات القلب اللاسلكي-S-ICD. التقدم المتوازي في تفسير الذكاء الاصطناعي يخفض عبء العمل السريري ويسرع التشخيص، موسعاً الأحجام القابلة للعنونة لأجهزة المراقبة على الصعيد الوطني. سوق أجهزة القلب والأوعية الدموية في كندا يمتص هذه الابتكارات بسهولة، مدعوماً بإطلاقات أمريكا الشمالية المتزامنة الممكنة بواسطة MDSAP.

حسب التطبيق: علاجات فشل القلب تتسارع متجاوزة تدخلات مرض الشريان التاجي التقليدية

هيمنت تطبيقات مرض الشريان التاجي على 40.50% من إيرادات 2024 ضمن حصة سوق أجهزة القلب والأوعية الدموية في كندا، مدعومة بأحجام عالية من PCI. ومع ذلك، أجهزة فشل القلب واعتلال عضلة القلب تنمو بشكل أسرع، بمعدل نمو سنوي مركب 7.14%، مدعومة بارتفاع 25% في إدخال فشل القلب للمستشفيات خلال العقد الماضي. مستشعرات ضغط الشريان الرئوي وأجهزة مساعدة البطين الأيسر الجيل التالي ومراقبات الديناميكا الدموية عن بُعد تدعم هذا الارتفاع. مبادرة إصلاح الصمام ثلاثي الشرف في ساسكاتشوان تظهر استعداد المقاطعات لتمويل الحلول الهيكلية التي تقلل من إعادة الإدخال للمستشفيات.

أجهزة مرض الأوعية الدموية الطرفية تكتسب أيضاً زخماً مع ارتفاع انتشار السكري، خاصة بين السكان الأصليين، موجهة ميزانيات الفحص الإقليمية نحو الموجات فوق الصوتية المزدوجة ومستهلكات استئصال العصيدة. الطبقة الصحية الرقمية-مثل مستشفى Edmonton Zone's Virtual Home-تمكن من المعايرة عن بُعد للعلاجات، مما يؤكد بشكل إضافي الاستثمار في الأجهزة المتصلة [BMJOPENQUALITY.BMJ.COM]. تراكب المنصات الرقمية على أجهزة الأجهزة يكبر إيرادات العمر لكل مريض، معززاً تنويع قطاع التطبيقات داخل سوق أجهزة القلب والأوعية الدموية في كندا.

حسب المستخدم النهائي: إعدادات الرعاية المنزلية تبرز كأسرع قناة نمواً

امتلكت المستشفيات 63.20% من حجم سوق أجهزة القلب والأوعية الدموية في كندا في عام 2024، مما يعكس تركز التدخلات عالية الحدة في المراكز الثالثية. ومع ذلك، ستتوسع البيئات الرعاية المنزلية بمعدل نمو سنوي مركب 6.78% حيث يسعى الدافعون الإقليميون لكبح إعادة الإدخال وتحسين سعة الأسرة. فهرس وكالة الأدوية الكندية 11 برنامجاً نشطاً لمراقبة القلب عن بُعد، مع تطبيق Medly في أونتاريو يظهر تعويضات تكلفة ملموسة. اختراق الأجهزة القابلة للارتداء يسرع الاعتماد في البيئات المنزلية، مدعوماً باعتماد أطباء الرعاية الأولية الكنديين الموسع للصحة عن بُعد بعد الجائحة.

مراكز الجراحة الخارجية وعيادات أمراض القلب/كهرفسيولوجيا تلتقط أيضاً حجماً من استئصالات كهرفسيولوجيا الاختيارية وTAVI اليومية. مبادرات تكافؤ التعويض تعزز هجرة الإجراءات منخفضة الخطورة بعيداً عن أجنحة المرضى الداخليين، محفزة الموردين على تصميم أطقم الأجهزة لتدفقات العمل قصيرة الإقامة. المصنعون الذين يستجيبون بمستهلكات مجمعة وتصوير محمول يدمجون عروضهم بشكل إضافي عبر مواقع رعاية متنوعة، مضمنين مزيجاً قوياً من القنوات داخل سوق أجهزة القلب والأوعية الدموية في كندا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

أونتاريو وكيبك معاً تمثلان أكبر إيرادات إقليمية، مدفوعة بحجم السكان والشبكات الكثيفة لمعاهد القلب. توسيع وندسور بأونتاريو بقيمة 31 مليون دولار أمريكي وبناء كيتشنر للمختبر الثالث يقوي نفوذ المشتريات، جاذباً عروض تنافسية للبالونات والأدلة وأجهزة الإغلاق. استثمارات كيبك المماثلة تدعم نمواً بخانتين في قساطر رسم الخرائط وأنظمة القلب الهيكلية. المقاطعات الغربية تضيق الفجوة؛ افتتاح مختبر القسطرة المبكر في Red Deer بألبرتا وبرنامج إصلاح الصمامات في ساسكاتشوان يدفعان الإنفاق المحلي على المعدات متقدماً على المتوسطات الوطنية.

المقاطعات الأطلسية والأقاليم الشمالية تواجه أوقات انتظار طويلة للإجراءات الباضعة، مما يحث السلطات الصحية على نشر شاحنات تخطيط صدى القلب عن بُعد وعيادات الأقمار الصناعية. إغفال كولومبيا البريطانية لتخصيص مختبر قسطرة Nanaimo في ميزانيتها لعام 2025 أثار انتقادات أصحاب المصلحة وسلط الضوء على عدم المساواة الجغرافية. يستجيب مصنعو الأجهزة بتعزيز أنظمة التصوير المدمجة وخوارزميات فرز الذكاء الاصطناعي المناسبة للبيئات المقيدة، موسعين بذلك دفاتر الطلبات في هذه المناطق المحرومة من الخدمات.

التدرجات الحضرية-الريفية تشكل جداول المشتريات الزمنية. المراكز الحضرية تعتمد منصات استئصال النبض المجالي بسرعة بمجرد الموافقة، بينما المواقع الريفية تعتمد لفترة أطول على أنظمة الترددات الراديوية بسبب فجوات التدريب. مستشفى Edmonton Zone Virtual Home يظهر كيف يمكن للبرامج اللامركزية أن تجسر تباينات الوصول مع الحفاظ على نتائج الجودة. مثل هذه المبادرات تخلق جذباً إضافياً للقياس عن بُعد القابل للارتداء، مضمنة تغطية مستمرة عبر جغرافية كندا المتنوعة ومعززة الزخم واسع القاعدة لسوق أجهزة القلب والأوعية الدموية في كندا.

المشهد التنافسي

يظهر سوق أجهزة القلب والأوعية الدموية في كندا تركزاً معتدلاً، حيث يسيطر أكبر خمسة لاعبين متعددي الجنسيات على أكثر من نصف إيرادات 2024. تستفيد Medtronic وAbbott وBoston Scientific وEdwards Lifesciences من محافظ خطوط كاملة وعلاقات راسخة مع المستشفيات التعليمية الرائدة، بينما يستهدف المبتكرون المتخصصون مجالات محددة مثل تصوير القلب بالذكاء الاصطناعي أو مسارات رعاية السكان الأصليين. ضغط أسعار GPO الإقليمي يكثف المنافسة من خلال مكافأة البائعين الذين يقدمون ملفات سريرية-اقتصادية قوية ويدعمون عقود قائمة على النتائج.

حصلت Medtronic على ترخيص Health Canada لنظام الاستئصال الكلوي Symplicity Spyral في مارس 2024، معززة عروض إدارة ارتفاع ضغط الدم. المنافسون المحليون، المرعيون بمجموعات الابتكار في تورونتو وفانكوفر، يقدمون برمجيات مدمرة مثل المؤشر الحيوي الرقمي لصلابة عضلة القلب من SickKids وأدوات تخطيط صدى القلب بالذكاء الاصطناعي المحتضنة بـ TAHSN. هؤلاء الداخلون يجبرون الرواد على الشراكة في تحليلات البيانات ونماذج الخدمة المحلية للحفاظ على الحصة في سوق أجهزة القلب والأوعية الدموية في كندا.

تبقى فرص المساحة البيضاء في طب القلب الريفي عن بُعد والفرز الموجه بالذكاء الاصطناعي والأجهزة المصممة للمرضى الأصليين الأصغر سناً. الشركات التي تظهر تخفيضات ملموسة في مدة إقامة المستشفى أو إعادة الإدخال تحصل على تفضيل المشتريات، معيدة ترتيب مقاييس النجاح التنافسي بعيداً عن الجدة التكنولوجية الخالصة نحو قيمة الرعاية الشاملة.

قادة صناعة أجهزة القلب والأوعية الدموية في كندا

-

Biotronik

-

Boston Scientific Corporation

-

Siemens Healthcare GmbH

-

Medtronic

-

Cardinal Health

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: حصلت Merit Medical Systems على ترخيص Health Canada لجهاز WRAPSODY Cell-Impermeable Endoprosthesis، وأطلقته فوراً عبر مركزها في تورونتو.

- مايو 2024: حصلت Medtronic على ترخيص Health Canada لنظام Symplicity Spyral متعدد الأقطاب الكهربائية للاستئصال الكلوي لارتفاع ضغط الدم غير المسيطر عليه

نطاق تقرير سوق أجهزة القلب والأوعية الدموية في كندا

حسب نطاق التقرير، أمراض القلب والأوعية الدموية هي مجموعة من اضطرابات القلب والأوعية الدموية، تشمل مرض القلب التاجي ومرض الشرايين الطرفية وأمراض القلب الخلقية وأمراض الأوعية الدموية الدماغية.

يتم تقسيم السوق الكندي لأجهزة القلب والأوعية الدموية حسب نوع الجهاز (أجهزة التشخيص والمراقبة (تخطيط القلب الكهربائي، مراقبة القلب عن بُعد، وأجهزة تشخيص ومراقبة أخرى)، والأجهزة العلاجية والجراحية (أجهزة مساعدة القلب، أجهزة إدارة نظم القلب، القساطر، الطعوم، صمامات القلب، الدعامات، وأجهزة علاجية وجراحية أخرى)). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | أنظمة تخطيط القلب | |

| مراقب القلب عن بُعد | ||

| الرنين المغناطيسي للقلب | ||

| التصوير المقطعي المحوسب للقلب | ||

| تخطيط صدى القلب/الموجات فوق الصوتية | ||

| أنظمة احتياطي التدفق الكسري (FFR) | ||

| الأجهزة العلاجية والجراحية | دعامات الشريان التاجي | دعامات مطلقة للأدوية |

| دعامات معدنية عارية | ||

| دعامات قابلة للامتصاص الحيوي | ||

| القساطر | قساطر بالون PTCA | |

| قساطر IVUS/OCT | ||

| إدارة نظم القلب | منظمات ضربات القلب | |

| مزيلات الرجفان القابلة للزرع | ||

| أجهزة العلاج بإعادة التزامن القلبي | ||

| صمامات القلب | TAVR/TAVI | |

| الصمامات الميكانيكية | ||

| صمامات الأنسجة/الاصطناعية الحيوية | ||

| أجهزة مساعدة البطين | ||

| قلوب اصطناعية | ||

| الطعوم واللاصقات | ||

| أجهزة جراحة القلب الأخرى | ||

| مرض الشريان التاجي |

| اضطرابات النظم والتوصيل |

| فشل القلب واعتلال عضلة القلب |

| عيوب القلب الهيكلية والخلقية |

| مرض الأوعية الدموية الطرفية |

| المستشفيات ومراكز القلب |

| مراكز الجراحة الخارجية |

| عيادات أمراض القلب/كهرفسيولوجيا |

| برامج الرعاية المنزلية والمراقبة عن بُعد |

| حسب نوع المنتج | أجهزة التشخيص والمراقبة | أنظمة تخطيط القلب | |

| مراقب القلب عن بُعد | |||

| الرنين المغناطيسي للقلب | |||

| التصوير المقطعي المحوسب للقلب | |||

| تخطيط صدى القلب/الموجات فوق الصوتية | |||

| أنظمة احتياطي التدفق الكسري (FFR) | |||

| الأجهزة العلاجية والجراحية | دعامات الشريان التاجي | دعامات مطلقة للأدوية | |

| دعامات معدنية عارية | |||

| دعامات قابلة للامتصاص الحيوي | |||

| القساطر | قساطر بالون PTCA | ||

| قساطر IVUS/OCT | |||

| إدارة نظم القلب | منظمات ضربات القلب | ||

| مزيلات الرجفان القابلة للزرع | |||

| أجهزة العلاج بإعادة التزامن القلبي | |||

| صمامات القلب | TAVR/TAVI | ||

| الصمامات الميكانيكية | |||

| صمامات الأنسجة/الاصطناعية الحيوية | |||

| أجهزة مساعدة البطين | |||

| قلوب اصطناعية | |||

| الطعوم واللاصقات | |||

| أجهزة جراحة القلب الأخرى | |||

| حسب التطبيق | مرض الشريان التاجي | ||

| اضطرابات النظم والتوصيل | |||

| فشل القلب واعتلال عضلة القلب | |||

| عيوب القلب الهيكلية والخلقية | |||

| مرض الأوعية الدموية الطرفية | |||

| حسب المستخدم النهائي | المستشفيات ومراكز القلب | ||

| مراكز الجراحة الخارجية | |||

| عيادات أمراض القلب/كهرفسيولوجيا | |||

| برامج الرعاية المنزلية والمراقبة عن بُعد | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

1. ما هي القيمة الحالية لسوق أجهزة القلب والأوعية الدموية في كندا؟

تم تقدير السوق بقيمة 1.70 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.30 مليار دولار أمريكي بحلول عام 2030.

2. أي قطاع منتجات يتوسع بأسرع وتيرة؟

أجهزة التشخيص والمراقبة تنمو بمعدل نمو سنوي مركب 6.98%، متفوقة على الفئات العلاجية.

3. كيف تؤثر منظمات المشتريات الجماعية الإقليمية على تسعير الأجهزة؟

المناقصات المركزية تحقق ضغط أسعار 8-12% على منتجات القلب والأوعية الدموية المتميزة، مجبرة المصنعين على تقديم أدلة اقتصادية صحية قوية.

4. لماذا يتزايد طلب علاج فشل القلب في كندا؟

تحسن البقاء على قيد الحياة بعد أحداث الشريان التاجي الحادة وسع مجموعة مرضى فشل القلب، مما يدفع ارتفاع 25% في الإدخال للمستشفيات ذات الصلة ويعزز اعتماد أجهزة المراقبة والمساعدة.

آخر تحديث للصفحة في: