حجم وحصة سوق أجهزة السيارات المتصلة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

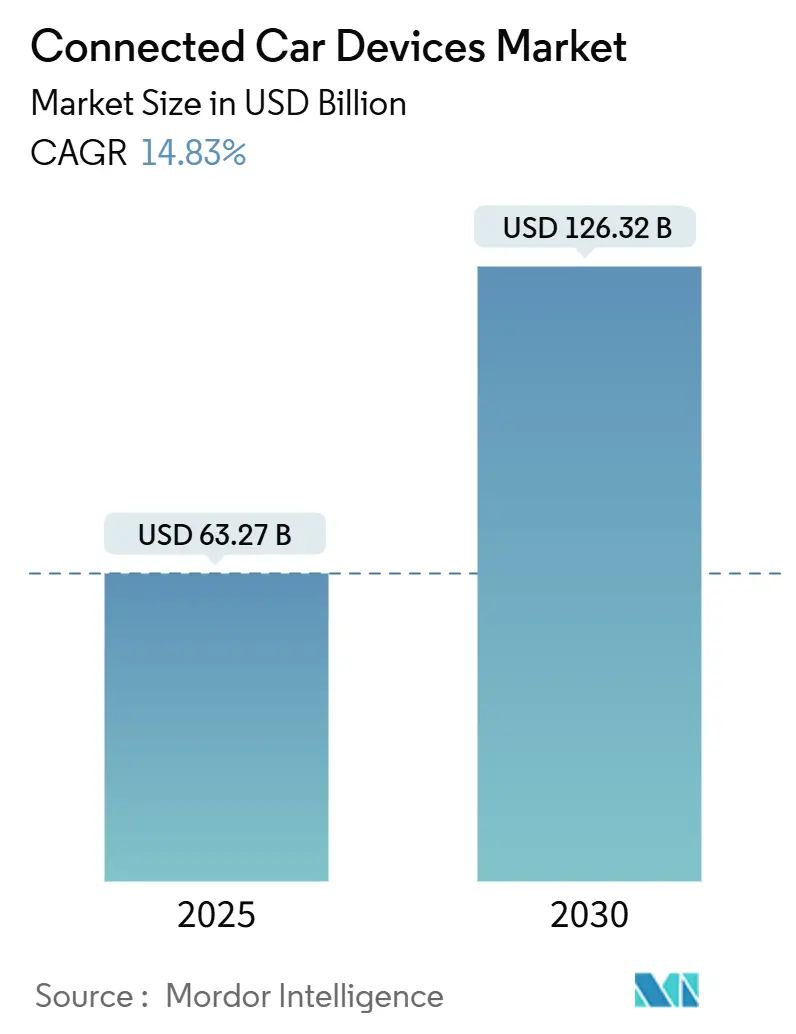

| حجم السوق (2025) | 63.27 مليار دولار أمريكي |

| حجم السوق (2030) | 126.32 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.83% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة السيارات المتصلة بواسطة موردور إنتليجنس

يُقدر حجم سوق أجهزة السيارات المتصلة بـ 63.27 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 126.32 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 14.83% خلال فترة التوقعات (2025-2030). ينبع الطلب من عمليات طرح 5G السريعة، ولوائح e-Call وADAS الجديدة، والتحول نحو المركبات المعرفة بالبرمجيات التي تعتمد على الاتصال السلس. تنظر الشركات المصنعة للمعدات الأصلية إلى الوحدات المدمجة كعمود فقري لخدمات الاشتراك وتحقيق الدخل من البيانات، مع إمكانية تحقيق إيرادات تبلغ 1,600 دولار أمريكي لكل مركبة من العروض المتصلة. يدعم النمو انتشار معايير الخلوي من المركبة إلى كل شيء (C-V2X) ومجموعات رقائق AI الطرفية التي تقلل من زمن الاستجابة للوظائف الحرجة للسلامة.

النقاط الرئيسية للتقرير

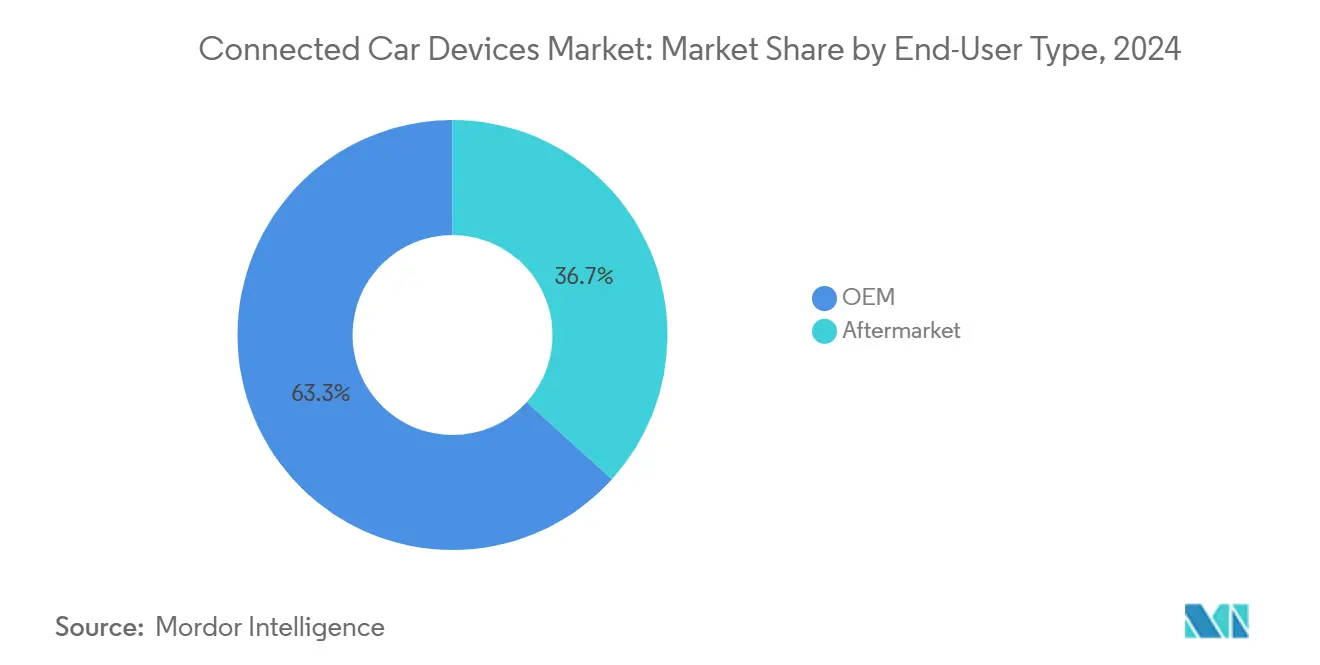

- حسب نوع المستخدم النهائي، تصدرت قنوات الشركة المصنعة للمعدات الأصلية بـ 63.27% من حصة سوق أجهزة السيارات المتصلة في عام 2024، بينما من المتوقع أن تتقدم حلول ما بعد البيع بمعدل نمو سنوي مركب قدره 15.74% حتى عام 2030.

- حسب نوع الاتصال، شكلت تقنية اتصال المركبة بالمركبة 39.62% من حجم سوق أجهزة السيارات المتصلة في عام 2024؛ اتصال المركبة بالشبكة مهيأ لأسرع معدل نمو سنوي مركب قدره 15.12% حتى عام 2030.

- حسب نوع المنتج، هيمنت أنظمة مساعدة السائق بحصة 41.21% من حجم سوق أجهزة السيارات المتصلة في عام 2024، بينما ستتوسع أجهزة الأمن السيبراني بأسرع معدل نمو سنوي مركب قدره 14.89%.

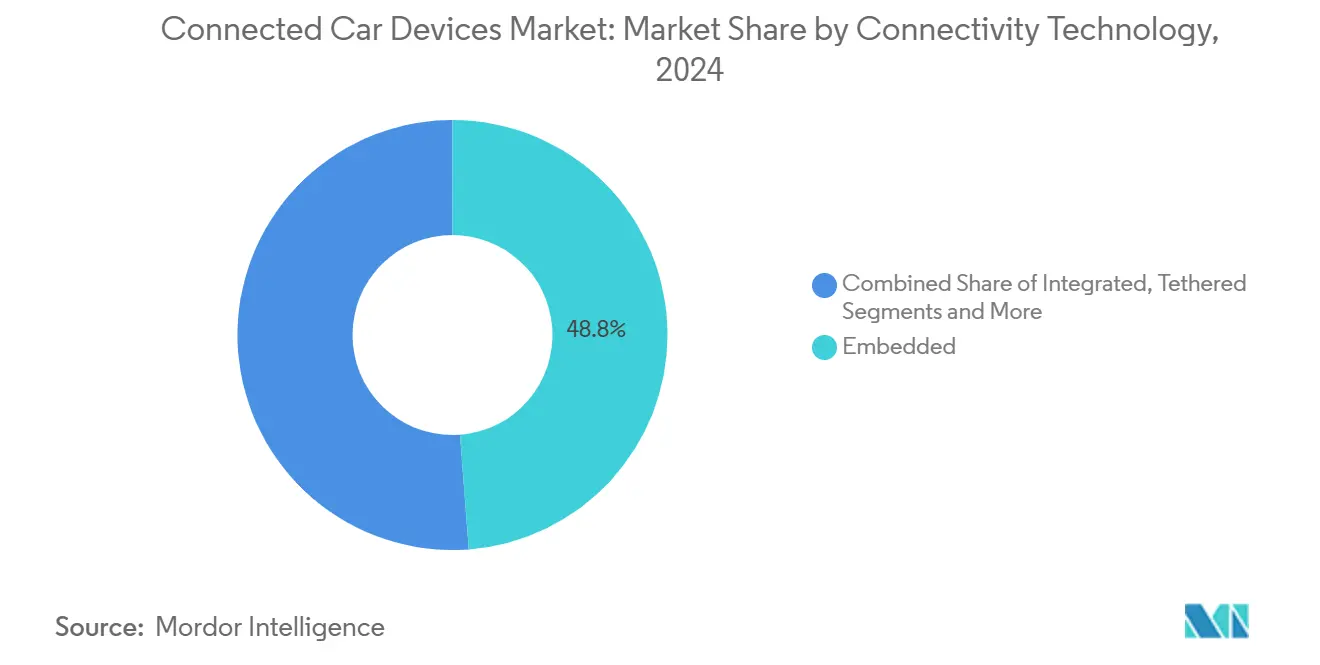

- حسب تقنية الاتصال، هيمنت الحلول المدمجة بحصة إيرادات 48.83% في عام 2024، وقطاع C-V2X في طريقه لمعدل نمو سنوي مركب قدره 15.51%.

- حسب نوع دفع المركبة، احتفظت نماذج الاحتراق الداخلي بحصة 76.14% في عام 2024؛ ستسجل المركبات الكهربائية البطارية أعلى معدل نمو سنوي مركب قدره 15.17% هذا العقد.

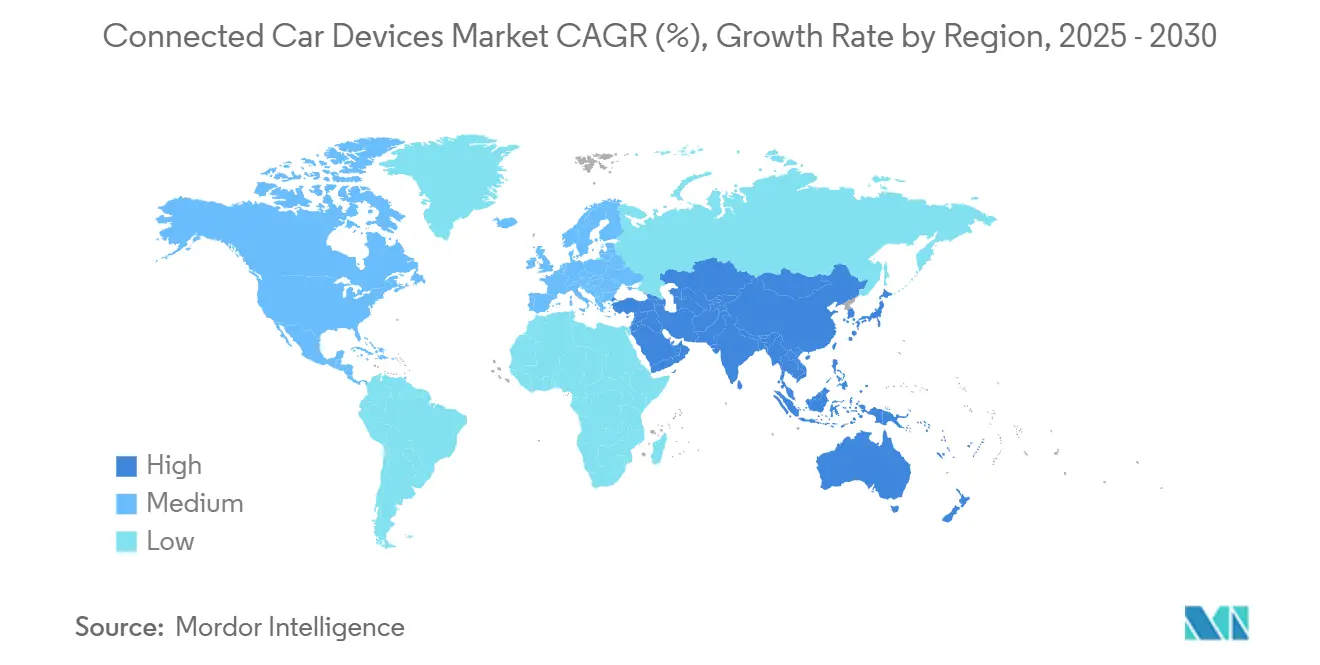

- جغرافياً، احتفظت أمريكا الشمالية بحصة 38.73% من سوق أجهزة السيارات المتصلة في عام 2024، رغم أن آسيا والمحيط الهادئ من المتوقع أن تسجل أقوى معدل نمو سنوي مركب قدره 15.37% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة السيارات المتصلة العالمية

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طرح 5G السريع وشراكات الناقل-الشركة المصنعة للمعدات الأصلية | +3.2% | عالمي، مع مكاسب مبكرة في الصين وكوريا الجنوبية والولايات المتحدة | المدى المتوسط (2-4 سنوات) |

| لوائح e-Call وADAS الإلزامية | +2.8% | أمريكا الشمالية وأساس الاتحاد الأوروبي، تطبيق الصين | المدى القصير (≤ سنتان) |

| أهداف الإيرادات القائمة على الاشتراك | +2.1% | عالمي، القطاعات المميزة أولاً | المدى المتوسط (2-4 سنوات) |

| رقائق AI الطرفية التمكينية | +1.9% | عالمي، تقوده القطاعات المميزة والمركبات الكهربائية | المدى الطويل (≥ 4 سنوات) |

| التأمين القائم على الاستخدام يقود | +1.7% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| النظم البيئية لمتاجر التطبيقات عبر الصناعات | +1.4% | عالمي، متركز في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

طرح 5G السريع وشراكات الناقل-الشركة المصنعة للمعدات الأصلية

من المتوقع أن تنمو اتصالات 5G السيارية بشكل أسي في إيرادات التمكين بحلول عام 2027. تقوم شركتا Cisco وTELUS بالفعل بتوفير أكثر من 1.5 مليون مركبة 5G على منصات آلية، مما يقلل من زمن الاستجابة إلى مستويات شبه فورية حرجة للميزات المستقلة. تجمع الشراكات الآن الاتصال والحوسبة الطرفية وأدوات المطورين في عروض موحدة تتيح للشركات المصنعة للمعدات الأصلية إطلاق خدمات جديدة بشكل أسرع. تغير هذه التحالفات مشهد الموردين لأن الناقلين ينتقلون من موفري النطاق الترددي إلى شركاء تقنيين استراتيجيين. منصات الخدمة الناتجة تدعم المعلومات والترفيه المميز والتشخيص عن بُعد والخرائط عالية الدقة، مما يدعم متوسط إيرادات أعلى لكل مستخدم.

لوائح e-Call وADAS الإلزامية

تتطلب إدارة السلامة المرورية الوطنية الكبح التلقائي في حالات الطوارئ مع اكتشاف المشاة على جميع المركبات الخفيفة بحلول سبتمبر 2029، مما يحمل 354 مليون دولار أمريكي في التكاليف السنوية للامتثال وفوائد مدى الحياة تتجاوز 5.82 مليار دولار أمريكي[1]"Automatic Emergency Braking Final Rule," National Highway Traffic Safety Administration, nhtsa.gov . تنفذ أوروبا e-Call ومجموعة من وظائف مساعدة السائق في إطار لائحة السلامة العامة، بينما تقوم الصين بتوسيع مشاريع تجريبية للمركبة-الطريق-السحابة مع أكثر من 7,000 محطة قاعدة 5G-A في بكين. تزيل هذه الولايات عدم اليقين حول الجداول الزمنية، مما يدفع الشركات المصنعة للمعدات الأصلية إلى دمج المستشعرات المتصلة كمعدات قياسية. يستفيد الموردون من أحجام قابلة للتنبؤ، ويكسب المستهلكون ميزات سلامة عالمية تقلل معدلات الحوادث.

أهداف الإيرادات القائمة على الاشتراك

تسعى شركات صناعة السيارات للحصول على دخل متكرر مع تضييق هوامش الأجهزة. تدير سيارة فولفو EX90 الكهربائية SUV كابينة كوالكوم الرقمية لفتح الميزات عند الطلب، وتستكشف وحدة Cariad من فولكس واغن حزم القيادة الآلية المدفوعة. تظهر توقعات الصناعة أن البرمجيات ستشكل أكثر من ثلاثة أرباع ابتكار المركبات. يعتمد النجاح على تقديم قيمة واضحة للمستهلك مع تجنب رد الفعل العكسي حول حواجز الدفع للوظائف الأساسية. يجب أن تدعم المنصات التحديثات الآمنة عبر الهواء وتحليلات الاستخدام والفوترة المرنة حتى تتمكن العلامات التجارية من تخصيص العروض دون المساس بالسلامة أو الأداء.

رقائق AI الطرفية للاستنتاج داخل المركبة

تُظهر معالج NXP's S32N55 ومعالج Honda-Renesas القادم بـ 2,000 TOPS الهجرة إلى الهياكل المركزية الجاهزة لـ AI[2]"S32N55 Vehicle Super-Integration Platform," NXP Semiconductors, nxp.com. وضع الحوسبة في الطرف يقلل من الاعتماد على السحابة، مما يتيح مراقبة السائق في الوقت الفعلي ودمج المستشعرات والصيانة التنبؤية حتى عندما يكون الاتصال ضعيفاً. بسبب أجهزة AI المتقدمة، من المتوقع أن يتضاعف محتوى أشباه الموصلات لكل مركبة بحلول عام 2030. دمج وحدات التحكم الإلكترونية المتعددة في وحدات تحكم المجال يقلم الأسلاك ويوفر الوزن ويبسط التحديثات، لكنه يتطلب إدارة حرارية قوية وحمايات أمنية سيبرانية مدمجة في السيليكون.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقاط الضعف في الأمن السيبراني | -2.4% | عالمي، حاد في القطاعات المميزة | المدى القصير (≤ سنتان) |

| التكلفة العالية لوحدات V2X متعددة النطاقات | -1.8% | عالمي، متركز في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| رسوم خروج البيانات-السحابة تآكل الشركة المصنعة للمعدات الأصلية | -1.6% | عالمي، متركز في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| هشاشة سلسلة التوريد لأشباه الموصلات | -1.4% | عالمي، حاد في تصنيع آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

نقاط الضعف في الأمن السيبراني والاستدعاءات

كشفت مسابقة Pwn2Own Automotive 2024 عن استغلال بدون نقر في وحدة المعلومات والترفيه Alpine's Halo9 بمعدل نجاح 96%، مما يسلط الضوء على سهولة الاختراق عن بُعد[3]"Automotive 2024 Contest Results," Pwn2Own, pwn2own.com. أثرت الاستدعاءات المتعلقة بالبرمجيات على أكثر من 30 مليون مركبة في عام 2023، وعيب CVE-2023-6248 المدرج في NIST يمكن من السيطرة الكاملة على الجهاز لبوابات التليماتكس الشائعة. مع تحول المركبات إلى مراكز بيانات متحركة، تتوسع سطح الهجوم عليها، مما يرفع تكلفة الرقع بعد البيع والضرر السمعي. ينادي المنظمون بالأمان حسب التصميم، مما يدفع الموردين لدمج جذر الثقة في الأجهزة وأطر التحديث الآمن عبر الهواء واختبارات الاختراق المستمرة.

التكلفة العالية لوحدات V2X متعددة النطاقات

دعم DSRC وC-V2X و5G sidelink القادم في صندوق واحد يرفع تعقيد RF وتكلفة الإنتاج. أشباه الموصلات السيارية في طريقها لتتصدر الرسم البياني بحلول عام 2027، مع راديوهات V2X من بين أغلى المكونات. تواجه الشركات المصنعة للمعدات الأصلية خياراً: تنويع SKUs حسب المنطقة لخفض التكاليف أو تركيب وحدات عالمية تحافظ على المنصات العالمية. التداخل المؤقت لـ DSRC وC-V2X يحد من اقتصاديات الحجم، والأسواق الحساسة للسعر تزن الاتصال مقابل المحتوى الميكانيكي الأساسي. حتى ترتفع الأحجام وتتقارب المعايير، ستقيد أسعار الوحدات العالية الاعتماد خارج القطاعات المميزة.

تحليل القطاعات

حسب نوع المستخدم النهائي: هيمنة الشركة المصنعة للمعدات الأصلية تقود التكامل

استحوذت تركيبات الشركة المصنعة للمعدات الأصلية على 63.27% من حصة سوق أجهزة السيارات المتصلة في عام 2024 لأن الأجهزة المركبة في المصنع تتكامل بعمق مع تشخيصات المركبة وإدارة الطاقة وأطر الضمان. تدمج شركات صناعة السيارات الوحدات أثناء التجميع لضمان الامتثال لولايات e-Call وADAS، وتبسيط الترقيات عبر الهواء، وتعزيز سيطرة العلامة التجارية على البيانات. الاعتماد المتزايد على الهياكل المعرفة بالبرمجيات يرسخ قيادة هذه القناة حيث تربط الشركات المصنعة للمعدات الأصلية الاتصال بالخدمات المولدة للإيرادات مثل تفعيل الميزات عن بُعد والصيانة التنبؤية.

ومع ذلك، يتوسع موفرو ما بعد البيع بسرعة، بمعدل نمو سنوي مركب قدره 15.74%، حيث تقوم شركات التأمين ومديرو الأساطيل بتحديث الأصول القديمة. توفر dongles التوصيل والتشغيل والصناديق السوداء المُتصلة بالأسلاك بيانات استخدام في الوقت الفعلي تدعم أقساط التأمين القائمة على السلوك وتتبع الأصول. تجسد مجموعات HARMAN للترقية الجاهزة الحلول المصممة للأساطيل المختلطة التي تحتاج سرعة التركيب والتوافق عبر العلامات التجارية. بينما تظل سيطرة الشركة المصنعة للمعدات الأصلية قوية، يستمر المالكون الحساسون للسعر والمشغلون التجاريون في قيادة سوق ما بعد البيع المتوازي، مما يضمن التنوع التنافسي داخل سوق أجهزة السيارات المتصلة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الاتصال: V2V تقود النشر الحالي

مثلت روابط اتصال المركبة بالمركبة 39.62% من حصة إيرادات سوق أجهزة السيارات المتصلة في عام 2024 لأنها تقدم تحذيرات الاصطدام دون الحاجة لوحدات جانب الطريق. المعايير الناضجة والمكاسب المثبتة للسلامة تشجع الشركات المصنعة للمعدات الأصلية على اعتماد V2V أولاً، خاصة في النماذج عالية الحجم الهادفة لتقييمات السلامة خمس نجوم. تنتشر التحديثات أيضاً في الأساطيل التجارية حيث تقلل تنبيهات الاصطدام الأمامي من وقت التوقف وتكاليف التأمين.

من المتوقع أن تسجل قدرة اتصال المركبة بالشبكة معدل نمو سنوي مركب قدره 15.12% حتى عام 2030 حيث تتشارك مرافق الطاقة مع شركات صناعة السيارات لاستقرار الشبكات الثقيلة بالطاقة المتجددة. تتيح أجهزة الشحن ثنائية الاتجاه المقترنة بالاتصال للسيارات الكهربائية إعادة تغذية الطاقة المخزنة إلى الشبكة، مما يخلق إيرادات جديدة للمالكين ومشغلي الشبكات. النمو في قطاعات اتصال المركبة بالبنية التحتية واتصال المركبة بالمشاة يتبع إنفاق المدن الذكية، لكن هذه تعتمد على الاستثمار العام الأوسع. مع الوقت، ستمزج مجموعات V2X المتكاملة جميع الأنماط، لكن V2V ستبقى حجر الأساس بينما تنضج النظم البيئية حولها.

حسب نوع المنتج: أنظمة ADAS تتصدر قيادة السوق

احتفظت أنظمة مساعدة السائق بحصة 41.21% من سوق أجهزة السيارات المتصلة في عام 2024، مما يعكس المواعيد النهائية التنظيمية للكبح التلقائي في حالات الطوارئ والحفاظ على المسار والمساعدة الذكية في السرعة. دمج بيانات الرادار والكاميرا والليدار مع الاتصال يسمح للمركبات بالوصول للخرائط ومعلومات المرور المبنية على السحابة التي تشحذ أداء المستشعر. يدرك المستهلكون فوائد السلامة الفورية، مما يبرر أسعار ملصقات أعلى في قطاعات السوق الشامل.

أجهزة الأمن السيبراني، رغم كونها متخصصة في الإيرادات اليوم، ستتوسع بأسرع معدل بمعدل نمو سنوي مركب قدره 14.89% حيث تطلب المركبات المتمركزة حول البرمجيات معالجات مخصصة لاكتشاف الشذوذ والتشفير والإقلاع الآمن. تبقى صناديق التليماتكس أساسية لمراقبة الأساطيل والاستخدام ودورات الصيانة، بينما تتطور منصات المعلومات والترفيه إلى كابينات رقمية توحد الترفيه والملاحة وعناصر التحكم في المناخ. الموردون الذين يجمعون ADAS والمعلومات والترفيه والأمان في هياكل معيارية يمكنهم الاستحواذ على قيمة أكبر مع تشويش حدود المنتجات داخل سوق أجهزة السيارات المتصلة.

حسب تقنية الاتصال: الحلول المدمجة تهيمن

حصدت المودمات المدمجة حصة إيرادات 48.83% في عام 2024 لأن المشترين يتوقعون دائماً خدمات عند الطلب دون أجهزة إضافية. بطاقات SIM الأصلية تبسط التوفير والتحديثات والتشخيص، مما يسمح لشركات صناعة السيارات بضمان الأداء عبر شركاء التجوال العالميين. تجميع الاشتراك من خلال الناقلين يرسخ التصميمات المدمجة كخيار افتراضي للنماذج المميزة وذات الحجم.

سيرتفع اعتماد الخلوي V2X بمعدل نمو سنوي مركب قدره 15.51% حيث تمكن شبكات 5G المستقلة إنتاجية أعلى ونطاق sidelink محسن وميزات القيادة الآلية المستقبلية. تستمر الخيارات المتكاملة والمربوطة في تطبيقات متخصصة: dongles مربوطة تناسب السيارات منخفضة السعر وتحديثات ما بعد البيع، بينما الحلول المتكاملة توازن المرونة والتكلفة لتشطيبات المستوى المتوسط. التقارب نحو راديوهات معرفة بالبرمجيات تتنقل بين 4G و5G وWi-Fi سيقلل SKUs، لكن الهياكل المدمجة ستبقى مرساة سوق أجهزة السيارات المتصلة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع دفع المركبة: مركبات ICE تحافظ على قيادة الحصة

ساهمت منصات الاحتراق الداخلي بـ 76.14% من شحنات الوحدة لعام 2024، مما يضمن بقاءها أكبر مجموعة إيرادات للأجهزة المتصلة هذا العقد. تحديثات e-Call والتليماتكس والمعلومات والترفيه الأساسية لنماذج ICE تسمح للشركات المصنعة للمعدات الأصلية بتحقيق الدخل من البيانات والامتثال لقواعد السلامة مع الاستفادة من خطوط الإنتاج الحالية. هذه الأحجام تدعم اقتصاديات الحجم التي تقلل تكاليف المكونات عبر جميع أنواع الدفع.

ستنمو المركبات الكهربائية البطارية بمعدل نمو سنوي مركب قدره 15.17% مع تشديد ولايات الانبعاثات الصفرية. هياكلها عالية الجهد ومجموعات البرمجيات المركزية تجعلها مضيفات مثالية للخدمات المتصلة المتقدمة مثل الشحن الذكي وتحسين الطاقة القائم على المسار وتصدير الطاقة من المركبة للمنزل. المتغيرات الهجينة وخلايا الوقود تستفيد أيضاً من الاتصال الذي يتزامن مع أنماط الدفع ودورات الصيانة. حتى مع ارتفاع حصة BEV، ستحافظ القاعدة المثبتة من مركبات ICE عليها كمجموعة عملاء أساسية داخل سوق أجهزة السيارات المتصلة.

التحليل الجغرافي

شكلت أمريكا الشمالية 38.73% من حصة سوق أجهزة السيارات المتصلة في عام 2024. يدفع الاعتماد التمويل الفيدرالي في إطار قانون الاستثمار في البنية التحتية والوظائف وشهية المستهلكين لسيارات SUV المميزة المليئة بـ ADAS والمعلومات والترفيه عالية الدقة ونقاط 5G الساخنة. التجارب المستمرة مع وزارة النقل الأمريكية وجمعية 5G للسيارات تعزز الثقة في C-V2X، بينما قواعد الأمن السيبراني والخصوصية الصارمة تشكل مواصفات المشتريات. كندا والمكسيك تستفيدان من سلاسل التوريد المتكاملة، مما يمكن مصانع الشركة المصنعة للمعدات الأصلية الإقليمية من توحيد الوحدات المتصلة ومجموعات البرمجيات. هذه العوامل تدعم دورات استبدال صحية واشتراكات ما بعد البيع عبر أمريكا الشمالية.

آسيا والمحيط الهادئ في طريقها لأسرع معدل نمو سنوي مركب قدره 15.37% حتى عام 2030. خطة الصين للمركبة-الطريق-السحابة ترسي الإنفاق العام والخاص، مع بكين وحدها تستضيف أكثر من 7,000 محطة قاعدة 5G-A للتنقل الذكي. العلامات التجارية المحلية تدمج الاتصال للتميز في ساحة المركبات الكهربائية المزدحمة، بينما الموردون الإقليميون يقدمون تليماتكس محسنة التكلفة للدراجات ثنائية العجلات والسيارات المصغرة. اليابان وكوريا الجنوبية تستفيدان من براعة صنع الرقائق وطرح 5G المبكر لاختبار ميزات C-V2X sidelink الجيل التالي. الهند تبرز كفرصة عالية الحجم مع تشديد معايير السلامة والمشترون المتمرسون في الهواتف الذكية يطلبون المعلومات والترفيه المتصلة دائماً، رغم أن الحساسية للسعر تبقي الحلول المربوطة ذات صلة.

أوروبا تحافظ على زخم ثابت في إطار اللوائح المنسقة مثل e-Call الإلزامي ولائحة السلامة العامة. ألمانيا والمملكة المتحدة وفرنسا تقود الاعتماد حيث العلامات التجارية الفاخرة تجمع الاتصال في خطوط التشطيب المميزة، والعلامات التجارية متوسطة المدى تتبع البدلة. أهداف كفاءة الطاقة وتقليل الكربون تدفع الاهتمام بتجارب اتصال المركبة بالشبكة التي تواءم شحن EV مع الإنتاج المتجدد. قوانين سيادة البيانات الصارمة تؤثر على خيارات استضافة السحابة، مما يعطي موفري قاعدة أوروبية حافة. معايير الاتحاد الأوروبي الشامل لشهادة الأمن السيبراني قيد التطوير، واعدة بتبسيط التجانس عبر الحدود وتحفيز سوق أجهزة السيارات المتصلة أكثر.

المشهد التنافسي

سوق أجهزة السيارات المتصلة مجزأ بشكل معتدل، لكن المنافسة تشتد حيث تتحدى بيوت أشباه الموصلات وشركات السحابة الفائقة وشركات معدات الاتصالات موردي الفئة الأولى الراسخين. شراء إنفينيون لوحدة شبكة السيارات الإيثرنت من مارفيل يؤكد على دفعة نحو التكامل الرأسي للشبكات عالية النطاق الترددي مع الإلكترونيات الطاقة وأجهزة التحكم الدقيقة. استحواذ كوالكوم على Autotalks يضيف قدرات DSRC/C-V2X مزدوجة النمط إلى Snapdragon Digital Chassis، مما يشير إلى سباق لتقديم منصات جاهزة تمزج الاتصال والحوسبة ومسرعات AI.

الشراكات تضع الآن وتيرة الابتكار. تجمع بوش ومايكروسوفت خبرة المجال مع الذكاء الاصطناعي التوليدي لأتمتة سير عمل التحقق من البرمجيات، مما يقصر دورات الإصدار للتحديثات عبر الهواء. تتعاون AWS مع تويوتا لاستضافة خلفيات الخدمة المتصلة، بينما تمدد جوجل نظام تشغيل Android Automotive وخدمات التطبيقات لعلامات تجارية أوروبية متعددة. هذه التحالفات تتيح لشركات صناعة السيارات الاستفادة من حجم السحابة دون التخلي عن هوية العلامة التجارية، مما يسرع نشر الخدمة عبر نطاقات النماذج.

فرص المساحة البيضاء وفيرة في الأمن السيبراني والاستنتاج الطرفي. المتخصصون مثل Blaize يقدمون معالجات تدفق الرسم البياني الموفرة للطاقة للإدراك في الوقت الفعلي. مع تقارب الهياكل نحو الحوسبة المركزية، الموردون الذين يمكنهم تقديم وحدات آمنة وقابلة للترقية ومتوافقة مع المعايير يكتسبون قوة تفاوضية. في نفس الوقت، ضغط السعر والمحافظ المتداخلة تحفز التوحيد، مما يشير إلى مزيد من الاندماجات حيث يسعى اللاعبون لتحقيق الحجم في سوق أجهزة السيارات المتصلة.

قادة صناعة أجهزة السيارات المتصلة

-

كونتيننتال إيه جي

-

دينسو كوربوريشن

-

روبرت بوش جي إم بي إتش

-

أوتوليف إنك.

-

فاليو إس إيه

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: انتهت كوالكوم من استحواذ Autotalks لتعميق خبرة V2X ودمج DSRC/C-V2X مزدوج النمط في Snapdragon Digital Chassis.

- مايو 2025: فتحت HARMAN مصدر منصة خدماتها المتصلة الشاملة عبر مؤسسة Eclipse، مما يمكن النشر لما يصل إلى 100,000 مركبة.

- أبريل 2025: أغلقت إنفينيون شراءها بـ 2.5 مليار دولار أمريكي لأعمال شبكة السيارات الإيثرنت من مارفيل لمزج قيادة أجهزة التحكم الدقيقة مع الشبكات متعددة الجيجابت داخل المركبة.

نطاق تقرير سوق أجهزة السيارات المتصلة العالمية

سوق أجهزة السيارات المتصلة مقسم حسب نوع المستخدم النهائي (الشركة المصنعة للمعدات الأصلية وما بعد البيع)، نوع الاتصال (V2V، V2I، وV2P)، نوع المنتج (نظام مساعدة السائق والتليماتكس)، نوع المركبة (محرك الاحتراق الداخلي، الكهربائي، ومركبة خلايا الوقود)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم). يقدم التقرير حجم السوق والتوقعات لأجهزة السيارات المتصلة من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الشركة المصنعة للمعدات الأصلية |

| ما بعد البيع |

| V2V |

| V2I |

| V2P |

| V2N |

| V2G |

| نظام مساعدة السائق (ADAS) |

| التليماتكس |

| المعلومات والترفيه داخل السيارة |

| أجهزة الأمن السيبراني |

| مدمجة |

| متكاملة |

| مربوطة |

| DSRC |

| C-V2X (4G/5G) |

| مركبات محرك الاحتراق الداخلي | |

| المركبات الكهربائية | المركبة الكهربائية البطارية |

| المركبة الكهربائية الهجينة | |

| المركبة الكهربائية خلايا الوقود | |

| المركبة الهجينة الموصولة بالكهرباء |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المستخدم النهائي | الشركة المصنعة للمعدات الأصلية | |

| ما بعد البيع | ||

| حسب نوع الاتصال | V2V | |

| V2I | ||

| V2P | ||

| V2N | ||

| V2G | ||

| حسب نوع المنتج | نظام مساعدة السائق (ADAS) | |

| التليماتكس | ||

| المعلومات والترفيه داخل السيارة | ||

| أجهزة الأمن السيبراني | ||

| حسب تقنية الاتصال | مدمجة | |

| متكاملة | ||

| مربوطة | ||

| DSRC | ||

| C-V2X (4G/5G) | ||

| حسب نوع دفع المركبة | مركبات محرك الاحتراق الداخلي | |

| المركبات الكهربائية | المركبة الكهربائية البطارية | |

| المركبة الكهربائية الهجينة | ||

| المركبة الكهربائية خلايا الوقود | ||

| المركبة الهجينة الموصولة بالكهرباء | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أجهزة السيارات المتصلة؟

وصل حجم سوق أجهزة السيارات المتصلة إلى 63.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتضاعف إلى حوالي 126.32 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 14.83%.

أي منطقة تقود السوق؟

احتفظت أمريكا الشمالية بحصة سوقية 38.73% في عام 2024 بسبب الولايات التنظيمية وارتفاع اختراق المركبات المميزة.

لماذا تركز الشركات المصنعة للمعدات الأصلية على خدمات الاشتراك؟

تهدف الشركات المصنعة للمعدات الأصلية إلى تعويض هوامش الأجهزة المتضيقة من خلال إطلاق الإيرادات المتكررة، مع إمكانية أرباح الخدمات المتصلة البالغة 1,600 دولار أمريكي لكل مركبة.

ما القطاعات التي تنمو بأسرع معدل؟

اتصال المركبة بالشبكة وأجهزة الأمن السيبراني والمركبات الكهربائية البطارية كل منها تسجل معدلات نمو سنوية مركبة فوق 13.5% حتى عام 2030.

كيف يتم التعامل مع مخاطر الأمن السيبراني؟

تدمج شركات صناعة السيارات الآن جذر الثقة في الأجهزة وتجري اختبارات اختراق مستمرة وتتشارك مع الشركات المتخصصة لتلبية لوائح الأمان حسب التصميم الناشئة.

ما الدور الذي ستلعبه شبكة 5G في المركبات المتصلة؟

شبكة 5G المستقلة تقطع زمن الاستجابة إلى شبه فوري، مما يمكن مساعدة السائق المتقدمة والخرائط عالية الدقة ووظائف القيادة الذاتية المستقبلية مع دعم منصات خدمة جديدة للناقل-الشركة المصنعة للمعدات الأصلية.

آخر تحديث للصفحة في: