حجم وحصة سوق أجهزة القلب والأوعية الدموية في الولايات المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 24.97 مليار دولار أمريكي |

| حجم السوق (2030) | 35.06 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.80% CAGR |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة القلب والأوعية الدموية في الولايات المتحدة بواسطة مردور إنتليجنس

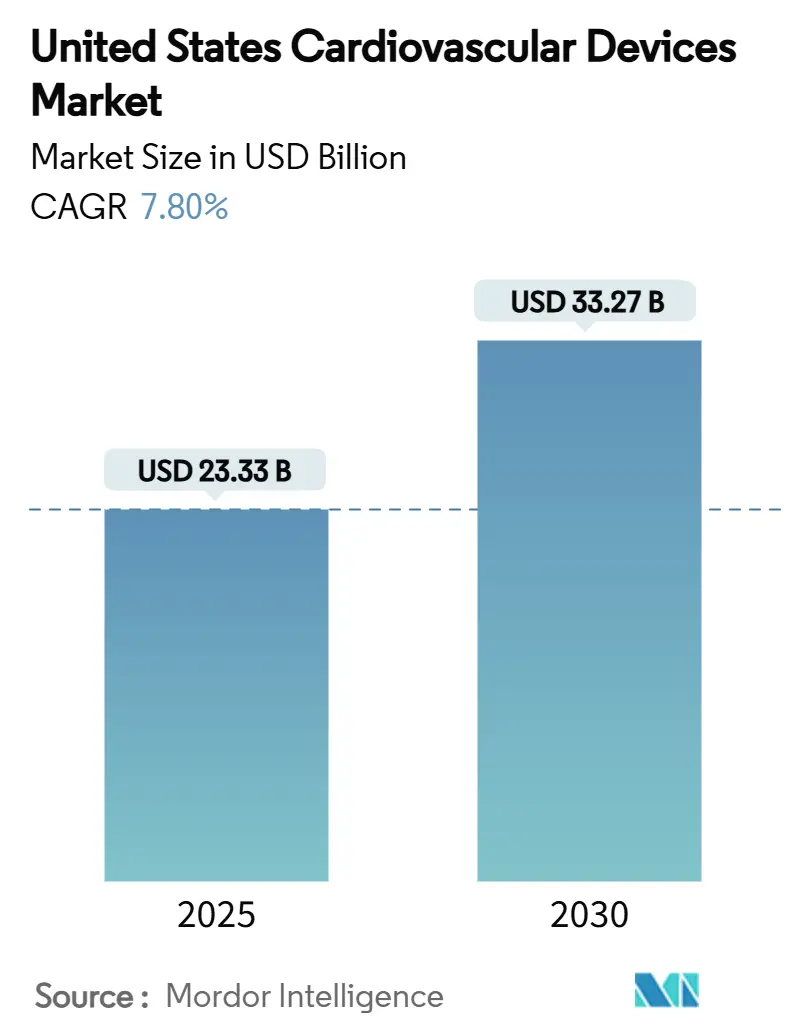

كان حجم سوق أجهزة القلب والأوعية الدموية في الولايات المتحدة 23.33 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 33.27 مليار دولار أمريكي في عام 2030، بنمو بمعدل نمو سنوي مركب قدره 7.36% خلال الفترة 2025-2030. ينبع النمو من تزايد انتشار أمراض القلب والأوعية الدموية - التي تؤثر على 126.9 مليون بالغ - وأحجام الإجراءات المستقرة التي تحفز الطلب المتكرر على الأجهزة. التشخيصات المُمكنة بالذكاء الاصطناعي، والاختراقات العلاجية عبر القسطرة، وإصلاحات الدفع التي تكافئ التقنيات الموفرة للتكلفة تعيد تشكيل الأولويات التنافسية. يجمع مقدمو الخدمة بشكل متزايد أدوات التشخيص والتدخل لتأمين خصومات قائمة على الحجم، مما ينقل قوة المساومة بمهارة نحو الأنظمة الصحية الكبيرة. التدفقات الاستثمارية الجريئة، خاصة في الشركات الناشئة للقلب الهيكلي، توسع خط الابتكار حتى مع تكثف قيود رؤوس الأموال للمستشفيات.

النقاط الرئيسية للتقرير

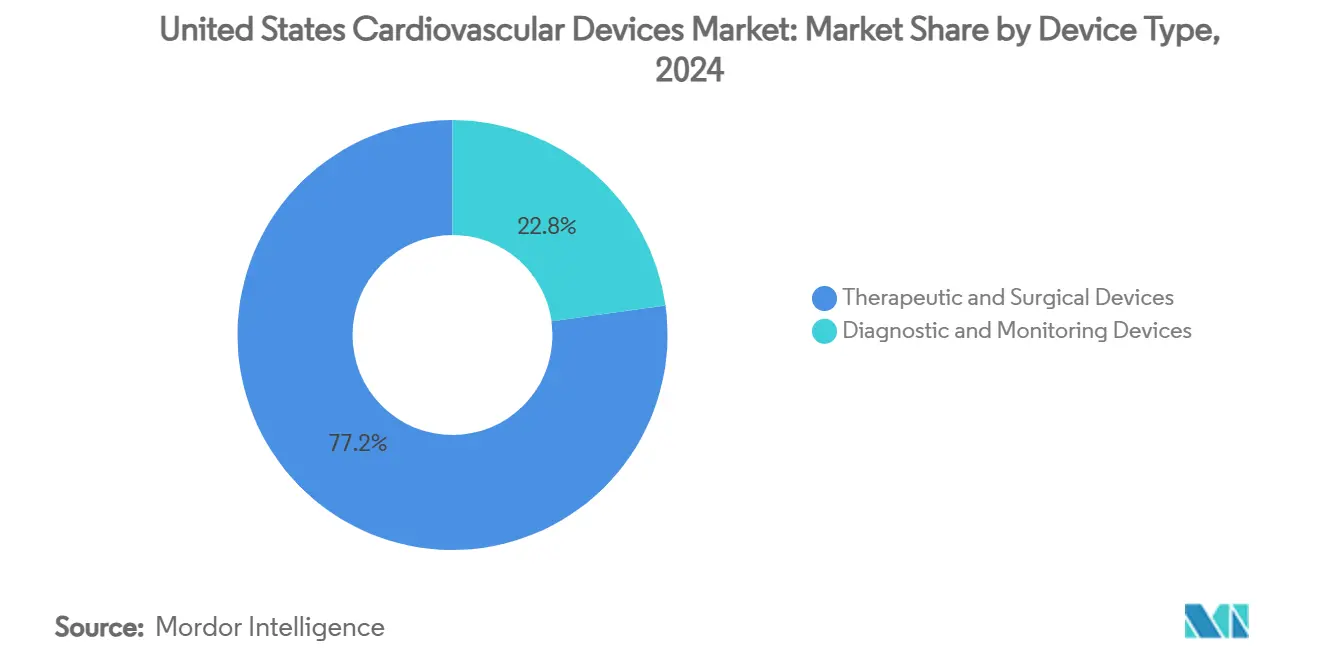

- حسب نوع الجهاز، تصدرت الأجهزة العلاجية والجراحية بحصة 77.20% من سوق أجهزة القلب والأوعية الدموية في الولايات المتحدة في عام 2024، بينما من المتوقع أن تتقدم أجهزة التشخيص والمراقبة بمعدل نمو سنوي مركب قدره 8.56% حتى عام 2030.

- حسب الإشارة، سيطر مرض الشريان التاجي على 55.21% من حجم سوق أجهزة القلب والأوعية الدموية في الولايات المتحدة في عام 2024؛ ومن المتوقع أن ينمو مرض صمامات القلب بمعدل نمو سنوي مركب قدره 6.84% حتى عام 2030.

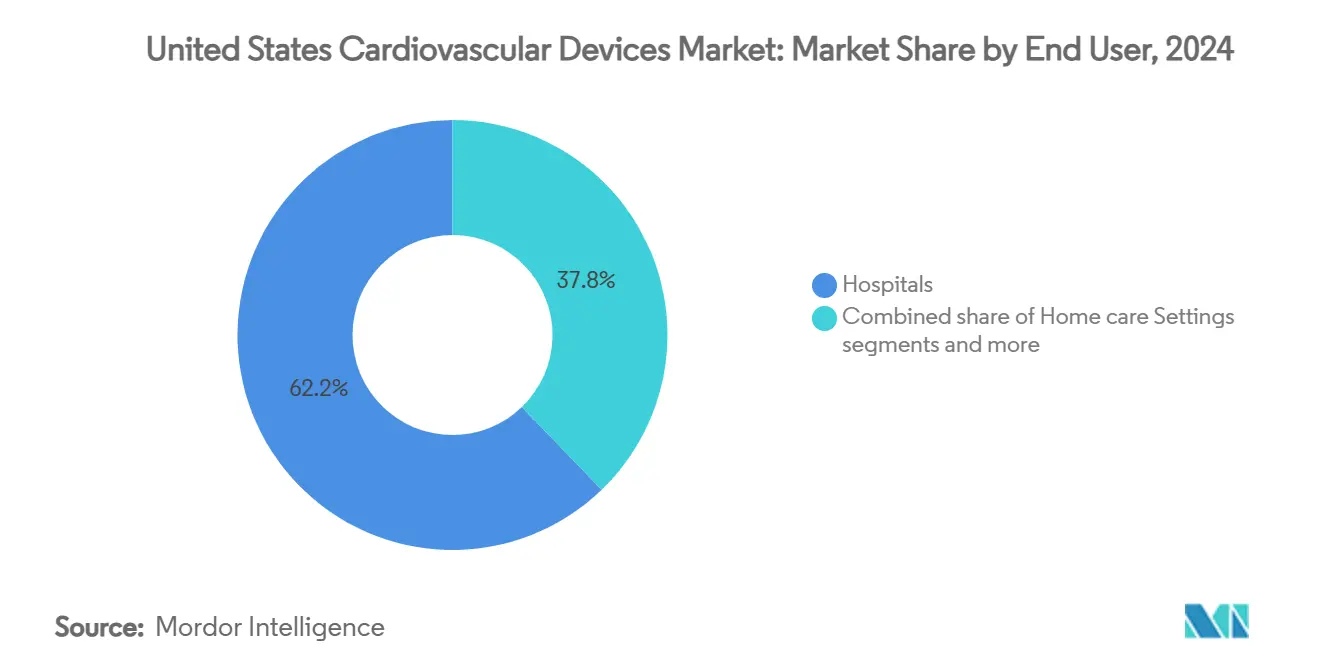

- حسب المستخدم النهائي، استحوذت المستشفيات على 62.20% من الإيرادات في عام 2024، بينما إعدادات الرعاية المنزلية مهيأة لمعدل نمو سنوي مركب قدره 7.91% بين عامي 2025 و2030.

اتجاهات ورؤى سوق أجهزة القلب والأوعية الدموية في الولايات المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير | |

|---|---|---|---|---|

| ارتفاع مرض الشرايين الطرفية المرتبط بالسمنة يدفع استخدام البالونات المطلية بالدواء | +1.8 | وطني، مع تأثير أعلى في الولايات الجنوبية | المدى المتوسط (3-4 سنوات) | |

| مراجعات السداد من ACC/AHA تحفز ترقيات CRT-D | +1.2 | وطني | المدى القصير (≤2 سنوات) | |

| نمو مختبرات القسطرة المكتبية و ASC عبر التفاضل في موقع الخدمة من CMS | +1.5 | وطني، مع مكاسب مبكرة في المناطق الحضرية | المدى المتوسط (3-4 سنوات) | |

| تدفق رؤوس الأموال الاستثمارية إلى الشركات الناشئة لإصلاح الصمام التاجي عبر الجلد | +0.9 | وطني، مع تركيز في مراكز الابتكار | المدى الطويل (≥5 سنوات) | |

| الاعتماد السريع لـ TAVR بعد موافقة FDA للمخاطر المنخفضة وتوسيع تغطية CMS | +1.6 | وطني، مع اعتماد أعلى في المراكز الحضرية | المدى القصير (≤2 سنوات) | |

| سياسات مكافحة العدوى تعزز الطلب على قساطر التشخيص أحادية الاستخدام | +1.1 | وطني، مع التركيز على أنظمة المستشفيات | المدى المتوسط (3-4 سنوات) | |

| المصدر: Mordor Intelligence | ||||

ارتفاع مرض الشرايين الطرفية المرتبط بالسمنة يدفع استخدام البالونات المطلية بالدواء

مرض الشرايين الطرفية يؤثر الآن على 10 مليون أمريكي، مع 2 مليون يواجهون نقص التروية الحرج المهدد للأطراف. أدلة التجارب التي تظهر انخفاضاً بنسبة 51.3% في فشل الآفة المستهدفة بعد توصيل السيروليموس تسرّع اعتماد المستشفيات للبالونات المطلية بالدواء، خاصة للعمل تحت الركبة. المستشفيات في الولايات الجنوبية عالية السمنة تعيد تخزين البالونات المطلية، بينما الأنظمة الكبيرة تتفاوض على خصومات متعددة الإجراءات تخفض التسعير لكل وحدة. صانعو الأجهزة يستجيبون بإضافة أقطار أصغر وعمر طلاء ممدد لتناسب التشريح تحت المأبضي. الدافعون يغطون هذه البالونات بشكل متزايد بمجرد تأكيد بيانات السجل انخفاض التدخلات المتكررة، مما يعزز زخم الاعتماد.

مراجعات السداد من ACC/AHA تحفز ترقيات CRT-D

معايير 2025 توسع الوصول إلى أجهزة تنظيم ضربات القلب لعلاج عدم التزامن وتكافئ عمر البطارية المطول، مما يحقق 15,120 دولار أمريكي من وفورات الرعاية الطبية لكل مريض على مدى ست سنوات. المستشفيات تطلب مسبقاً نماذج CRT-D الممتازة لالتقاط الفائدة السريرية وحصة التكلفة. بيانات المطالبات المبكرة تكشف عن قفزة بنسبة 17% سنوياً في عمليات استبدال المولدات الاختيارية حيث يسرع مقدمو الخدمة عمليات التبديل قبل وصول الأجهزة الأقدم إلى مؤشرات الاستبدال الاختيارية. الصانعون يبرزون برامج المراقبة عن بُعد التي تتماشى مع توسع الرعاية المنزلية، مما يقوي الحالة الاقتصادية للعلاج.

نمو مختبرات القسطرة المكتبية و ASC عبر التفاضل في موقع الخدمة من CMS

حوالي 10% من حالات القسطرة و PCI انتقلت إلى مراكز الجراحة الإسعافية حيث السداد أقل بنسبة 36-47% من أقسام المرضى الخارجيين بالمستشفيات[1]المصدر: استشاريون إدارة ECG، "إجراءات أمراض القلب في ASCs،" ecgmc.com . أطباء القلب مع حصص ملكية ASC غالباً ما يشترون الأجهزة مباشرة، مما يضغط سلسلة التوريد ويجبر البائعين على توريد عدد معقمة مسبقاً بحجم غرف تخزين أصغر. قاعدة OPPS لعام 2025 ترفع إجمالي المدفوعات بمقدار 4.7 مليار دولار أمريكي، مما يعزز اقتصاديات ASC. توقع أن ترتفع أحجام وحدات الدعامات والبالونات بشكل أسرع في ASCs الحضرية حيث وقوف السيارات وسرعة الجدولة والمدفوعات المجمعة تجذب المرضى المؤمن عليهم تجارياً.

تحليل تأثير القيود

| المصدر: Mordor Intelligence | |||

تدفق رؤوس الأموال الاستثمارية إلى الشركات الناشئة لإصلاح الصمام التاجي عبر الجلد

سلسلة C بقيمة 110 مليون دولار أمريكي من Capstan Medical تجسد إيمان المستثمرين بصمامات الميترال وثلاثية الشرف، مجال حيث نصف مرضى قصور الميترال الحاد لا يزالون يفتقرون للجراحة. الدعم الاستثماري الجريء يتيح للداخلين تأمين تسعير مكونات ممتاز وإجراء تجارب أطول، مما يجعلهم أهداف استحواذ جذابة. رواد القلب الهيكلي يخصصون الآن فرق استطلاع مخصصة للحاضنات، مما يكثف المنافسة على الملكية الفكرية. المستشفيات تتوقع قوائم أجهزة أوسع يمكنها تخصيص العلاج للتشريح والأمراض المصاحبة، مما قد يرفع أعداد الإجراءات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تجميد ميزانيات رأس المال بالمستشفيات بعد تخفيضات معدلات الرعاية الطبية | -1.4% | وطني، مع تأثير أعلى في المناطق الريفية | المدى القصير (≤2 سنوات) |

| المتطلبات التنظيمية الصارمة وسحب المنتجات | -0.8% | وطني | المدى المتوسط (≈3-4 سنوات) |

| نقص أشباه الموصلات يعطل إمداد مولدات ICD | -1.2% | وطني، مع تأثير أعلى على مراكز القلب المتخصصة | المدى القصير (≤2 سنوات) |

| متطلبات 510(k) الصارمة للسقالات القابلة للامتصاص الحيوي | -0.7% | وطني، مع التركيز على مراكز الابتكار | المدى الطويل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

تجميد ميزانيات رأس المال بالمستشفيات بعد تخفيضات معدلات الرعاية الطبية

انخفاض رسوم الطبيب بنسبة 2.83% اعتباراً من يناير 2025 ضيق التدفق النقدي للمستشفيات في اللحظة التي كانت فيها معدلات الرعاية الطبية المعدلة للتضخم قد انخفضت بالفعل 33% على مدى عقدين. مجالس الإدارة تؤجل ترقيات مختبرات القسطرة غير الضرورية، مع إعطاء الأولوية للأجهزة ببيانات تعويض التكلفة الواضحة. البائعون الذين يقدمون تسعير اشتراك أو اتفاقيات دفع لكل استخدام يكسبون أرضية لأنهم يوفرون على المستشفيات النفقات المقدمة. المستشفيات الريفية تواجه ضغطاً أحد؛ بعضها يحول الحالات المعقدة إلى المراكز الإقليمية، مما يبطئ دوران الأجهزة المحلية.

المتطلبات التنظيمية الصارمة وسحب المنتجات

عمليات سحب الأجهزة الطبية وصلت إلى أعلى مستوى في أربع سنوات في عام 2024، مع تمييز أكثر من 10% كفئة الأكثر خطورة[2]المصدر: Modern Healthcare، "عمليات سحب الأجهزة الطبية FDA 2024،" modernhealthcare.com . في الوقت نفسه، معدل تصريح FDA للأجهزة القلبية الوعائية متوسطة المخاطر استمر في الانزلاق، مما يشير إلى أوقات مراجعة أطول sciencedirect.com. الصانعون يتفاعلون بإضافة خبرة تنظيمية داخلية أبكر في التطوير، خطوة ترفع التكاليف الثابتة ولكن قد تحد من التأخير. رد فعل السوق البارز هو أن شركات التأمين تطلب بشكل متزايد إحصائيات السلامة بعد التسويق قبل إصدار قرارات التغطية، مما يمدد متطلب الأدلة الواقعية إلى ما بعد معلم موافقة FDA.

تحليل الشرائح

حسب نوع الجهاز: هيمنة إيرادات العلاج، زخم التشخيص يتكثف

المنتجات العلاجية والجراحية استحوذت على 77.20% من حصة سوق أجهزة القلب والأوعية الدموية في الولايات المتحدة في عام 2024، مدعومة بالدعامات وزراعة الصمامات وأجهزة إدارة النظم التي ترسي إجراءات عالية القيمة. الدعامات المُطلقة للدواء تبقى الأساس، لكن الخيارات القابلة للامتصاص الحيوي وقساطر تفتيت الحصى داخل الأوعية - الآن تحت جونسون آند جونسون - تقدم مجاري إيرادات إضافية. الأطباء يقدرون عدد البائع الواحد التي تجمع أسلاك التوجيه وقساطر التصوير، تكتيك يعمق حصة المحفظة للموردين المتكاملين.

أجهزة التشخيص والمراقبة متوقع أن تسجل معدل نمو سنوي مركب 8.56% حتى 2030، الأسرع في أي فئة. تحليلات السحابة مثل EchoGo Amyloidosis، التي تحقق حساسية 84.5% ونوعية 89.7%، تحول أنظمة الموجات فوق الصوتية إلى إيرادات اشتراك. الاعتماد المتزايد على المراقبة الفسيولوجية عن بُعد يدفع صانعي الأجهزة لدمج أجهزة راديو خلوية، مما ينقل تكلفة BOM إلى رقائق الاتصال بينما يفتح دخل رسوم الخدمة.

حسب الإشارة: مقياس مرض الشريان التاجي يستمر، الصمامات تتسارع

تطبيقات مرض الشريان التاجي استحوذت على 55.21% من حجم سوق أجهزة القلب والأوعية الدموية في الولايات المتحدة في عام 2024 حيث أدوات الآفات المعقدة توسع الإنفاق لكل حالة. قساطر CTO الدقيقة وأنظمة استئصال العصيدة بالليزر تتمتع بطلب متزايد حيث أخصائيو التدخل يتعاملون مع حالات جراحية سابقة. المستشفيات تخزن الآن مخزونات خاصة بالآفات، مما يؤكد سحب مرض الشريان التاجي المستمر على ميزانيات رأس المال.

مرض صمامات القلب متوقع أن يقود السوق بمعدل نمو سنوي مركب 6.84% حتى 2030. أحجام TAVR تجاوزت الجراحة، والأجهزة من الجيل التالي تستهدف قصور الأبهر والمرضى منخفضي المخاطر. العلاجات عبر القسطرة للميترال وثلاثي الشرف تتوسع بسرعة، بمساعدة التمويل الاستثماري والاستحواذات المعلقة. المستشفيات تحول غرف العمليات المختلطة إلى أجنحة متعددة الصمامات، مما يعظم الإنتاجية ويعزز سحب الأجهزة لمجسات التصوير وأنظمة الإغلاق.

حسب المستخدم النهائي: معقل المستشفى، انطلاق الرعاية المنزلية

المستشفيات حققت 62.20% من إيرادات 2024، مما يعكس تركيز التدخلات عالية الحدة. لكن الإداريين يفضلون بشكل متزايد المختبرات متعددة الأغراض على الغرف أحادية الإجراء لزيادة الاستخدام وتقليل نفقات رأس المال. عقود خدمة البائع التي تضمن وقت التشغيل تؤثر الآن على قرارات الشراء بقدر سعر القائمة.

إعدادات الرعاية المنزلية مقررة لمعدل نمو سنوي مركب 7.91% حتى 2030. مدفوعات RPM من الرعاية الطبية ارتفعت من 6.8 مليون دولار أمريكي في 2019 إلى 194.5 مليون دولار أمريكي في 2023، مما يشير إلى رياح السياسة الخلفية. ارتفاع ضغط الدم يهيمن على استخدام RPM، لكن أجهزة استشعار ضغط فشل القلب ورقع المراقبة بعد TAVR توسع المزيج. موردو الأجهزة يجمعون محاور الأجهزة اللوحية ولوحات تحكم السحابة، مما يحصد إيرادات الخدمة التي تخفف ضغط هامش الأجهزة.

التحليل الجغرافي

الشمال الشرقي والغرب يقودان اعتماد التقنيات المتقدمة للقلب الهيكلي والفيزيولوجيا الكهربائية، مدعومة بالمراكز الأكاديمية ومجموعات الاستثمار الجريء. الولايات مثل ماساتشوستس وكاليفورنيا تستضيف تجارب الجدوى المبكرة، مما يمنح المستشفيات المحلية الوصول الأول لصمامات الجيل التالي. هذه المناطق تحقق أيضاً اختراق أعلى لبرامج المراقبة المنزلية، بما يتماشى مع التغطية القوية للإنترنت عريض النطاق.

الجنوب يظهر أسرع نمو في طلب الأجهزة، مدفوعاً بانتشار السمنة وارتفاع ضغط الدم المرتفع. السكان السود والهسبان يواجهون مخاطر بتر PAD أعلى، مما يحفز الاعتماد الإقليمي للبالونات المطلية بالدواء. حوافز موقع الخدمة تحفز بناءات ASC حول أتلانتا ودالاس وهيوستن، مما يجذب الدافعين التجاريين الساعين لتوفير التكلفة.

أسواق الغرب الأوسط تظهر اهتماماً متزايداً بالمختبرات المكتبية حيث شبكات التوصيل المتكاملة تنقل حالات PCI منخفضة الحدة. قوانين شهادة الحاجة بالولاية ولوائح ASC تعدل سرعة التحول؛ قوانين كاليفورنيا، على سبيل المثال، تقيد إجراءات قلبية معينة خارج المستشفيات، مما يخفف هجرة الساحل الغربي.

المناطق الريفية تتأخر في النفقات الرأسمالية لكنها تستفيد من طب القلب عن بُعد و RPM، مما يضيق فجوات الوصول. مبادرة HeartCorps من جمعية القلب الأمريكية تدرب العاملين الصحيين المحليين، مما يعزز اعتماد المجتمع للتقنية الوقائية. تصميمات الأجهزة الأولى عن بُعد - أجهزة استشعار طويلة العمر مع تحميل البلوتوث - تستهدف قاعدة المرضى المنتشرة هذه.

المشهد التنافسي

مدترونيك وأبوت وبوسطن ساينتيفيك وإدواردز لايف ساينسز ترسي ساحة مركزة بشكل معتدل. مدترونيك تمتد عبر كل قطاع قلبي وعائي رئيسي، مستفيدة من المقياس للتفاوض على عقود على مستوى النظام. إدواردز تضاعف على القلب الهيكلي، محققة نمو 88% في علاج ثلاثي الشرف في الربع الرابع من 2024. بوسطن ساينتيفيك توسع الوصول الوعائي عبر Silk Road Medical، مكملة امتيازاتها WATCHMAN و FARAPULSE.

شراء جونسون آند جونسون البالغ 13.1 مليار دولار أمريكي لـ Shockwave Medical يؤمن تفتيت الحصى داخل الأوعية للآفات المتكلسة بشدة، مما يكثف منافسة الدعامات التاجية. صندوق حرب Capstan Medical البالغ 110 مليون دولار أمريكي يؤكد شهية الاستثمار الجريء للروبوتيات في إصلاح الصمامات، بينما موافقة أبوت على منظم ضربات القلب بدون أسلاك مزدوج الحجرة يشير إلى مسيرة التصغير.

قدرة الذكاء الاصطناعي تبرز كمميز؛ Ultromics حصلت على تصريح FDA لـ EchoGo Amyloidosis، مما يوسع حالة السداد للبرمجيات. الشركات غير القادرة على دمج الذكاء الاصطناعي تخاطر بتقادم المنتج حيث تتحول المستشفيات نحو دعم القرار الغني بالبيانات.

قادة صناعة أجهزة القلب والأوعية الدموية في الولايات المتحدة

-

مختبرات أبوت

-

شركة بوسطن ساينتيفيك

-

إدواردز لايف ساينسز

-

مدترونيك بي إل سي

-

كاردينال هيلث إنك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: أصدرت ACC إرشادات ACS المحدثة التي توصي بتيكاغريلور أو براسوغريل على كلوبيدوغريل، مما يؤثر على العلاج المساعد للدعامة

- نوفمبر 2024: أطلقت FDA تجربة تواصل للسحب لتشديد الجداول الزمنية للأجهزة القلبية الوعائية عالية المخاطر

- 2020: أطلقت بوسطن ساينتيفيك الولايات المتحدة تقنية DIRECTSENSE، أداة لمراقبة تأثير توصيل طاقة الترددات الراديوية أثناء إجراءات استئصال القلب.

نطاق تقرير سوق أجهزة القلب والأوعية الدموية في الولايات المتحدة

وفقاً لنطاق التقرير، أمراض القلب والأوعية الدموية هي مجموعة من اضطرابات القلب والأوعية الدموية التي تشمل مرض القلب التاجي، مرض الشرايين الطرفية، أمراض القلب الخلقية، والمرض الوعائي الدماغي. أجهزة القلب والأوعية الدموية تُستخدم لعلاج أو منع حالات القلب والأوعية الدموية المختلفة. سوق أجهزة القلب والأوعية الدموية في الولايات المتحدة مُقسم حسب نوع الجهاز (أجهزة التشخيص والمراقبة والأجهزة العلاجية والجراحية).

| أجهزة التشخيص والمراقبة | أنظمة تخطيط القلب الكهربائي | |

| أجهزة مراقبة القلب عن بُعد | ||

| التصوير بالرنين المغناطيسي للقلب | ||

| الأشعة المقطعية للقلب | ||

| تخطيط صدى القلب / الموجات فوق الصوتية | ||

| أنظمة الاحتياطي الجزئي للتدفق (FFR) | ||

| الأجهزة العلاجية والجراحية | الدعامات التاجية | الدعامات المُطلقة للدواء |

| الدعامات المعدنية العارية | ||

| الدعامات القابلة للامتصاص الحيوي | ||

| القساطر | قساطر بالون PTCA | |

| قساطر IVUS/OCT | ||

| إدارة نظم القلب | منظمات ضربات القلب | |

| أجهزة تنظيم ضربات القلب القابلة للزرع | ||

| أجهزة علاج عدم تزامن القلب | ||

| صمامات القلب | TAVR/TAVI | |

| الصمامات الميكانيكية | ||

| الصمامات النسيجية/البيولوجية الاصطناعية | ||

| أجهزة المساعدة البطينية | ||

| القلوب الاصطناعية | ||

| الطعوم والرقع | ||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | ||

| مرض الشريان التاجي |

| اضطراب النظم |

| فشل القلب |

| مرض صمامات القلب |

| المستشفيات |

| إعدادات الرعاية المنزلية |

| أخرى |

| حسب الجهاز | أجهزة التشخيص والمراقبة | أنظمة تخطيط القلب الكهربائي | |

| أجهزة مراقبة القلب عن بُعد | |||

| التصوير بالرنين المغناطيسي للقلب | |||

| الأشعة المقطعية للقلب | |||

| تخطيط صدى القلب / الموجات فوق الصوتية | |||

| أنظمة الاحتياطي الجزئي للتدفق (FFR) | |||

| الأجهزة العلاجية والجراحية | الدعامات التاجية | الدعامات المُطلقة للدواء | |

| الدعامات المعدنية العارية | |||

| الدعامات القابلة للامتصاص الحيوي | |||

| القساطر | قساطر بالون PTCA | ||

| قساطر IVUS/OCT | |||

| إدارة نظم القلب | منظمات ضربات القلب | ||

| أجهزة تنظيم ضربات القلب القابلة للزرع | |||

| أجهزة علاج عدم تزامن القلب | |||

| صمامات القلب | TAVR/TAVI | ||

| الصمامات الميكانيكية | |||

| الصمامات النسيجية/البيولوجية الاصطناعية | |||

| أجهزة المساعدة البطينية | |||

| القلوب الاصطناعية | |||

| الطعوم والرقع | |||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | |||

| حسب الإشارة | مرض الشريان التاجي | ||

| اضطراب النظم | |||

| فشل القلب | |||

| مرض صمامات القلب | |||

| حسب المستخدم النهائي | المستشفيات | ||

| إعدادات الرعاية المنزلية | |||

| أخرى | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة القلب والأوعية الدموية في الولايات المتحدة؟

• وصل حجم سوق أجهزة القلب والأوعية الدموية في الولايات المتحدة إلى 23.33 مليار دولار أمريكي في عام 2025.

من هم اللاعبون الرئيسيون في سوق أجهزة القلب والأوعية الدموية في الولايات المتحدة؟

• من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب 7.36% من 2025 إلى 2030، ليصل إلى 33.27 مليار دولار أمريكي بحلول نهاية فترة التوقع.

أي شريحة جهاز تنمو بأسرع ما يمكن في سوق أجهزة القلب والأوعية الدموية الأمريكي؟

• أجهزة التشخيص والمراقبة هي الفئة الأسرع نمواً، متوقع أن تسجل معدل نمو سنوي مركب 8.56% حتى 2030 حيث يتسارع اعتماد مراقبة المرضى عن بُعد.

ما هي تغييرات السداد التي تؤثر على قرارات شراء الأجهزة؟

• معايير 2025 من ACC/AHA تكافئ زراعات CRT-D طويلة العمر، توفر على الرعاية الطبية حوالي 15,120 دولار أمريكي لكل مريض على مدى ست سنوات وتشجع المستشفيات على الترقية بشكل أسرع.

آخر تحديث للصفحة في: