حجم وحصة سوق أجهزة القلب والأوعية الدموية في الصين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

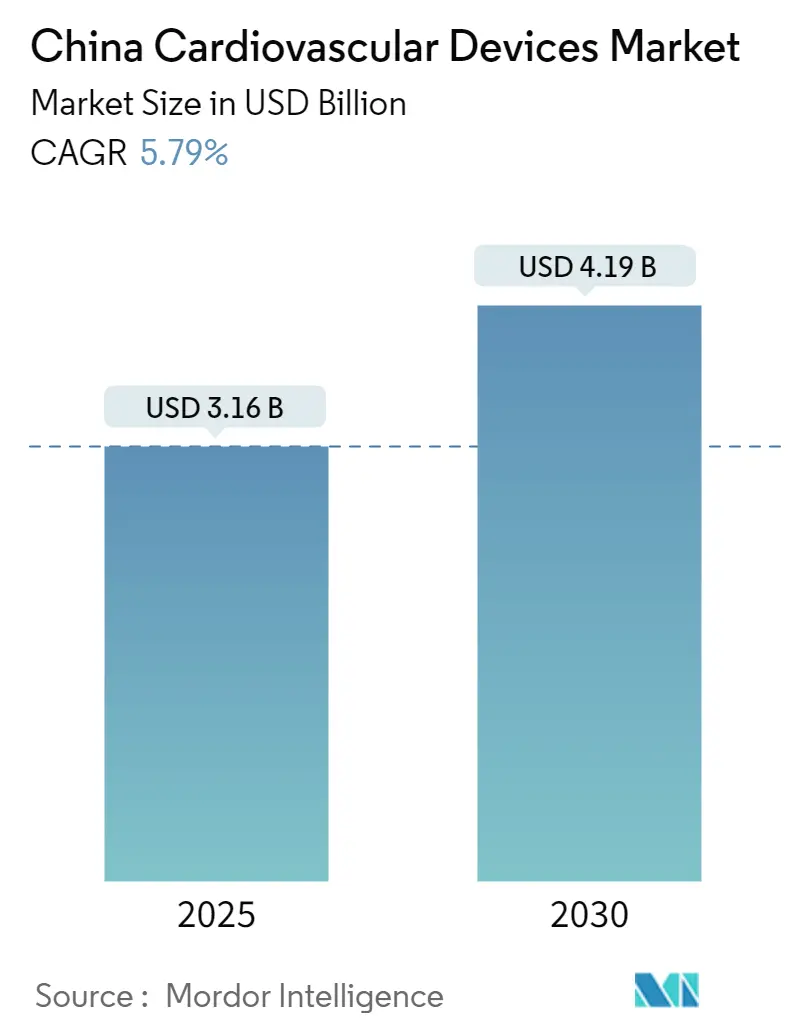

| حجم السوق (2025) | 3.16 مليار دولار أمريكي |

| حجم السوق (2030) | 4.19 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.79% CAGR |

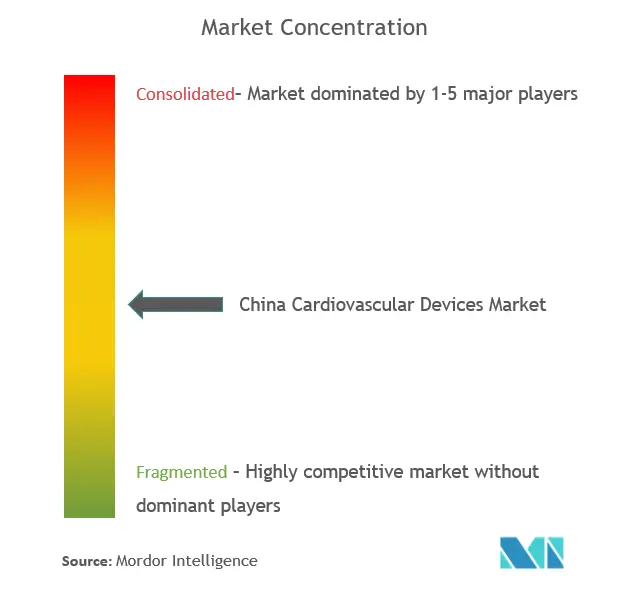

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة القلب والأوعية الدموية في الصين من قِبل Mordor Intelligence

يقف حجم سوق أجهزة القلب والأوعية الدموية في الصين عند 3.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.19 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.79% خلال الفترة. ارتفاع متوسط العمر المتوقع، وما يقدر بـ 330 مليون مريض بأمراض القلب والأوعية الدموية، والتوجه السياسي لـ "الصين الصحية 2030" يواصل رفع أحجام الإجراءات واستخدام تقنيات التدخل والمراقبة على حد سواء. الضغط على الأسعار الناجم عن المشتريات القائمة على الحجم (VBP) للدعامات التاجية أدى إلى انخفاض بنسبة 95% في الأسعار ولكنه رفع الاستخدام الإجمالي للدعامات بحوالي 10%، مما يوضح كيف يمكن لإصلاح التكلفة أن يضخم انتشار الأجهزة. ويستفيد المنتجون المحليون من هذه الإصلاحات، بمساعدة "صنع في الصين 2025"، الذي يستهدف 70% من الإنتاج المحلي لمعدات القلب والأوعية الدموية متوسطة إلى عالية المستوى بحلول عام 2025. في الوقت نفسه، قامت شبكة مراكز آلام الصدر المتوسعة في الصين بتقليل متوسط أوقات الباب إلى البالون من 117.7 دقيقة إلى 46.9 دقيقة، مما يضيف زخماً لطلب التصوير المتقدم والأسلاك التوجيهية والمراقبة الطارئة.

النقاط الرئيسية للتقرير

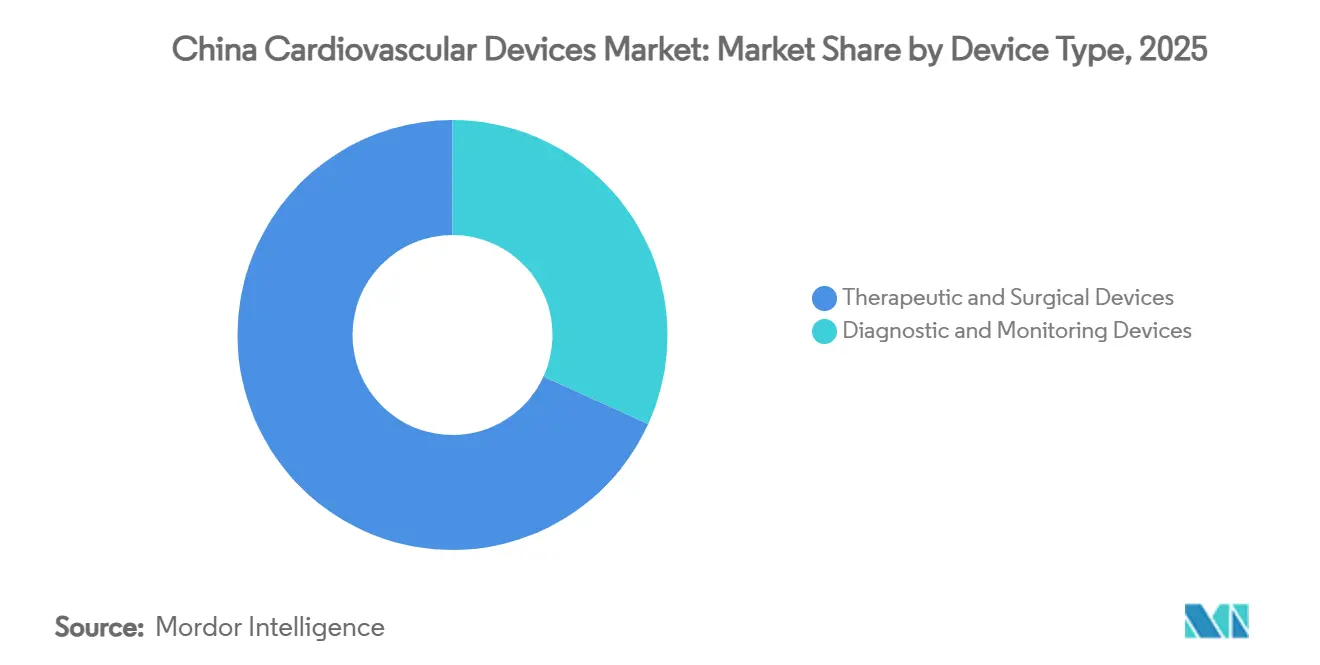

- حسب نوع الجهاز، تصدرت الأجهزة العلاجية والجراحية بنسبة 68.20% من حصة سوق أجهزة القلب والأوعية الدموية في الصين في عام 2024، بينما من المتوقع أن تسجل أجهزة التشخيص والمراقبة أسرع معدل نمو سنوي مركب بنسبة 6.98% حتى عام 2030.

- حسب التطبيق، استحوذ مرض الشريان التاجي على 46.50% من حجم سوق أجهزة القلب والأوعية الدموية في الصين في عام 2024، بينما من المقرر أن تتوسع العيوب القلبية الهيكلية والخلقية بمعدل نمو سنوي مركب قدره 7.14% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت المستشفيات ومراكز القلب بحصة 72.49% من سوق أجهزة القلب والأوعية الدموية في الصين في عام 2024، لكن من المتوقع أن تنمو بيئات الرعاية المنزلية بمعدل نمو سنوي مركب قدره 6.78% خلال فترة 2025-2030.

اتجاهات ورؤى سوق أجهزة القلب والأوعية الدموية في الصين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التوسع السريع لمراكز آلام الصدر في الصين واعتماد أجهزة التدخل المتقدمة | +1.2% | وطني، مع تركز في المراكز الحضرية | متوسط المدى (2-4 سنوات) |

| مبادرات الحكومة "صنع في الصين 2025" لتعزيز الابتكار في أجهزة القلب والأوعية الدموية المحلية | +1.8% | وطني | طويل المدى (≥ 4 سنوات) |

| تزايد انتشار الرجفان الأذيني في الشعب الصيني المسن مما يرفع الطلب على أجهزة CRM | +1.4% | وطني، مع تأثير أعلى في المقاطعات الشرقية | طويل المدى (≥ 4 سنوات) |

| المشتريات الوطنية القائمة على الحجم (VBP) للدعامات المطلية بالأدوية تؤدي إلى إنتاج محلي عالي الحجم | +0.9% | وطني | قصير المدى (≤ 2 سنوات) |

| مسار الموافقة الشرطية المعجل لزرعات القلب والأوعية الدموية الرائدة من قِبل NMPA | +0.7% | وطني | متوسط المدى (2-4 سنوات |

| المصدر: Mordor Intelligence | |||

التوسع السريع لمراكز آلام الصدر في الصين واعتماد أجهزة التدخل المتقدمة

أدى النشر الوطني لمراكز آلام الصدر إلى تقصير فترات الباب إلى البالون إلى 46.9 دقيقة، مما يدفع إلى استخدام أقوى للأسلاك التوجيهية عالية الأداء والدعامات المطلية بالأدوية وأنظمة التصوير داخل الأوعية الدموية. تكامل فرز الذكاء الاصطناعي رفع أيضاً معدلات PCI الأولية خلال 90 دقيقة من 24.47% إلى 60.41% ودفع منصات تخطيط القلب المتصلة التي قللت الوفيات خلال 30 يوماً من 4.14% إلى 2.73%. المعايير الوطنية التي تحتفظ بها الجمعية الصينية لأمراض القلب والأوعية الدموية تجعل مقاييس الأداء عامة، مما يدفع المستشفيات على مستوى المقاطعة إلى توحيد اختيارات المنتجات نحو الأجهزة التي تُظهر كفاءة سريرية. هذا التوحيد المعياري يزيد من إمكانية التنبؤ بالمشتريات ويقلص الوقت إلى العطاء للمبتكرين المحليين المتماشين مع البروتوكولات القائمة على الأدلة. مع توسع البرنامج في المقاطعات الوسطى والغربية، فإن صانعي الأجهزة الذين يجمعون بين التسعير التنافسي والنتائج السريرية المُثبتة يقفون في موضع مناسب للاستحواذ على الأحجام الإضافية داخل سوق أجهزة القلب والأوعية الدموية في الصين.

مبادرات الحكومة "صنع في الصين 2025" تعزز الابتكار في أجهزة القلب والأوعية الدموية المحلية

هدف السياسة الصناعية لتحقيق 70% من التوريد المحلي لمعدات القلب والأوعية الدموية متوسطة إلى عالية المستوى أعاد توجيه رؤوس الأموال إلى خطوط أنابيب البحث، حيث تكرس الشركات المحلية الرائدة 11-14% من المبيعات للبحث والتطوير، وهو أعلى بكثير من متوسط التقنيات الطبية العالمية. إطلاق المنتجات الناتجة يمتد عبر دعامات تشعب الشريان التاجي، وأنظمة الاجتثاث النبضي، ومضخات الرفع المغناطيسي، وكلها مُجازة من خلال قناة الابتكار التابعة لإدارة المنتجات الطبية الوطنية (NMPA). بينما لا تزال العلامات التجارية الأجنبية تهيمن على قطاعات صمامات القلب المعقدة، يضاهي الداخلون الصينيون الآن النظراء العالميين في العديد من تقنيات أنظمة التوصيل وطلاء البوليمر، مما يحول المشتريات في العطاءات الإقليمية نحو وحدات تحفظ الأرقام المسجلة محلياً. يتوقع أصحاب المصلحة في الصناعة أن تتخلل دفعة التوطين المتخصصة الأوعية الدموية المحيطية ومجالات الفيزيولوجيا الكهربائية بحلول عام 2027، مما يعزز الميل الهيكلي لسوق أجهزة القلب والأوعية الدموية في الصين نحو الحلول المزروعة محلياً.

تزايد انتشار الرجفان الأذيني في الشعب المسن يرفع الطلب على أجهزة إدارة نظم القلب

تضم الصين ما يقدر بـ 330 مليون مريض بأمراض القلب والأوعية الدموية، ويستمر انتشار الرجفان الأذيني في الارتفاع جنباً إلى جنب مع متوسط العمر. الموافقة التنظيمية على أول منصة اجتثاث نبضي (PFA) في البلاد في عام 2024 تقدم بديلاً للاجتثاث الحراري، مساعدة ببيانات MANIFEST-17K التي تُظهر فقط 0.98% من المضاعفات الرئيسية. الأجهزة القابلة للارتداء لمراقبة النظم عن بُعد استحوذت على نبضات غير طبيعية في 95.9% من حالات انقطاع النفس الانسدادي أثناء النوم، مما يسلط الضوء على تآزر الصحة المتنقلة مع أجهزة CRM القائمة على العيادة. العيادات متعددة التخصصات للرجفان الأذيني تستفيد من التشخيص المعزز بالذكاء الاصطناعي الذي يطبق استراتيجية مخاطر السكتة الدماغية ويحسن مضادات التخثر، مما يوسع نقاط تدخل الأجهزة. مجتمعة، هذه التطورات تدعم التوسع المستدام لقطاع CRM داخل سوق أجهزة القلب والأوعية الدموية في الصين.

مسار الموافقة الشرطية المعجل لزرعات القلب والأوعية الدموية الرائدة من قِبل NMPA

في عام 2023 قبلت NMPA 13,260 طلباً للأجهزة الطبية ووافقت على 12,213، بزيادة 25.4% سنوياً [1]المصدر: إدارة المنتجات الطبية الوطنية، "المعلومات التنظيمية،" nmpa.gov.cn. المراجعة ذات الأولوية قصرت الوقت إلى السوق للأجهزة مثل نظام المساعدة البطينية MoyoAssist mag-lev وقسطرة إزالة العصبية الكلوية Symplicity Spyral. المتقدمون المحليون والأجانب على حد سواء يستفيدون من المقدمات المتتالية وتجارب أدلة العالم الحقيقي، على الرغم من أن التصنيع المحلي لا يزال يمنح مزايا المشتريات. الموافقة الأسرع تسرع الاستحواذ على الإيرادات وترفع دوران الابتكار عبر سوق أجهزة القلب والأوعية الدموية في الصين

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تآكل الأسعار بسبب جولات VBP المستمرة على المستهلكات عالية القيمة | -0.6% | وطني | قصير المدى (≤ 2 سنوات) |

| اختناقات الطاقة في مختبرات القسطرة المؤهلة خارج المدن من الدرجة الأولى | -0.5% | المناطق الوسطى والغربية | متوسط المدى (2-4 سنوات) |

| نقص المواهب السريرية لإجراءات TAVR وإغلاق الزائدة الأذينية اليسرى | -0.8% | وطني، مع تأثير أكبر في المدن من الدرجات الأدنى | متوسط المدى (2-4 سنوات) |

| تدقيق مراقبة ما بعد السوق المشدد على الزرعات المستوردة | -0.4% | وطني | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تآكل الأسعار بسبب جولات VBP المستمرة على المستهلكات عالية القيمة

أدت امتدادات VBP المتتالية من الدعامات إلى أجهزة تنظيم ضربات القلب ومزيلات الرجفان والصمامات إلى توفير 260 مليار يوان صيني عبر ثلاث سنوات لكنها قيدت متوسط أسعار البيع وهوامش الربح الإجمالية للخطوط المتميزة. تواجه الشركات متعددة الجنسيات مقايضات أصعب بين الاحتفاظ بالهامش والحفاظ على الحصة، بينما تعتمد الشركات المحلية على اقتصاد الحجم لحماية الخطوط السفلية. على الرغم من أن الأحجام الأعلى تخفف من الإيرادات، فإن التأثير قصير المدى سلبي على نمو الخط العلوي، مما يعدل معدل النمو السنوي المركب الإجمالي لسوق أجهزة القلب والأوعية الدموية في الصين.

اختناقات الطاقة في مختبرات القسطرة المؤهلة خارج المدن من الدرجة الأولى

حوالي 100 مستشفى فقط تؤدي TAVR، بشكل رئيسي في المدن الضخمة الساحلية، مما يترك المقاطعات الداخلية الكثيفة السكان غير مخدومة. بناء غرف العمليات الهجينة يحتاج إلى رؤوس أموال ثقيلة وموظفين مدربين، مما يؤخر النشر للإجراءات الهيكلية المعقدة. المنح الحكومية تحت "الصين الصحية 2030" تهدف إلى سد الفجوات، لكن وتيرة توسع الطاقة متوسطة المدى تبقى تدريجية، مما يقيد اتساع السوق في المجموعات الوسطى والغربية.

تحليل القطاعات

حسب نوع الجهاز: الابتكار المحلي يعطل التسلسلات الهرمية التقليدية

ساهمت الأجهزة العلاجية والجراحية بنسبة 68.20% من سوق أجهزة القلب والأوعية الدموية في الصين في عام 2024، معززة بـ 2,200 تدخل تاجي سنوي في المراكز الرائدة وزيادات الحجم المحفزة بـ VBP. تسارع مجال إدارة نظم القلب بعد أن أجازت NMPA خيط التنظيم الجديد من MicroPort Sorin في فبراير 2025، مما يؤكد التقدم المحلي في الإغلاق المُحكم وعلم المعادن لملف الخيط. تفتيت الأوعية الدموية داخل الأوعية، وإزالة العصبية الكلوية، وبالونات مطلية بالأدوية من الجيل التالي تشكل الموجة الناشئة، مع جعل التوطين تكلفة البضائع أقل من الواردات. خلال فترة التوقعات، من المتوقع أن يستمر المبتكرون المحليون في استبدال القائمين الأجانب عبر زرعات معقدة متوسطة، مما يعزز أولوية هذه الفئة داخل سوق أجهزة القلب والأوعية الدموية في الصين.

من المتوقع أن تتوسع أجهزة التشخيص والمراقبة بمعدل نمو سنوي مركب قدره 6.98% حتى عام 2030. تحليلات تخطيط القلب المدعومة بالذكاء الاصطناعي المدمجة في الأجهزة القابلة للارتداء الذكية تجلب الكشف المبكر إلى المنازل، بينما شبكات آلام الصدر في المستشفيات لا تزال تشتري ماسحات CT و MRI عالية الإنتاجية لتحسين الفرز. فحوصات العلامات الحيوية القلبية المدعومة بصانعي الكواشف المحليين تدعم بروتوكولات الاستبعاد السريع، مما يخدم مجموعة المرضى القوية البالغة 330 مليون. منصات البيانات الأصلية السحابية تتماشى مع إرشادات الأمن السيبراني المنقحة من NMPA، مما يساعد البائعين على تأمين موافقة أسرع لوحدات البرمجيات كأجهزة طبية. نظراً لارتفاع إدارة الأمراض المزمنة في المنزل، يجب أن تستمر التشخيصات المتصلة في زيادة حصة المحفظة بعيداً عن وحدات تحفظ الأرقام التدخلية البحتة، مما يضيف عمقاً إلى حجم سوق أجهزة القلب والأوعية الدموية في الصين.

حسب التطبيق: تظهر العيوب القلبية الهيكلية كحدود النمو

بقي مرض الشريان التاجي أكبر دواعي الاستعمال بحصة 46.50% في عام 2024، مدعوماً بمسارات متلازمة الشريان التاجي الحادة الأفضل التي قللت الوفيات خلال 30 يوماً إلى 4.53%. دعامات التشعب المخصصة، والـ PCI المُوجه بالتصوير، والسقالات القابلة للامتصاص الحيوي تتوسع بسرعة وتتمتع بموافقة تنظيمية سريعة، مما يعكس التقارب بين أنظمة الجودة المحلية وأفضل الممارسات العالمية. مع استمرار التحضر وانتشار عوامل الخطر، يجب أن تستمر أعداد الإجراءات في الارتفاع، مما يرسي سوق أجهزة القلب والأوعية الدموية في الصين لهذا التطبيق.

من المتوقع أن تسجل العيوب القلبية الهيكلية والخلقية معدل نمو سنوي مركب قدره 7.14%، الأسرع بين القطاعات السريرية. صمامات القلب عبر القسطرة تقود النمو: Ken-Valve من Jenscare و LuX-Valve Plus تستهدف آفات ثلاثية الشرفات والأبهرية، مع تعديلات تصميم مناسبة للملامح التشريحية الصينية. نقص المواهب السريرية يبقي أحجام الإجراءات دون الإمكانيات، لكن تحالفات التدريب والإرشاد عن بُعد تسهل الانتشار. مع انتقال الأجهزة من مراكز الدرجة الثالثة إلى المراكز الإقليمية، يجب أن تتسارع سرعة الاعتماد، مما يضيف وزناً إضافياً إلى حصة سوق أجهزة القلب والأوعية الدموية في الصين للدواعي الهيكلية.

حسب المستخدم النهائي: بيئات الرعاية المنزلية تعطل هيمنة المستشفيات

سيطرت المستشفيات ومراكز القلب على 72.49% من سوق أجهزة القلب والأوعية الدموية في الصين في عام 2024، ويرجع ذلك إلى حد كبير إلى التعويض المرتبط بـ DRG الذي يجمع الزرعات داخل حلقات المرضى الداخليين. تم التعامل مع أكثر من 96 حالة TAVR في مواقع مفردة من الدرجة الأولى العام الماضي، مما يُبرهن على تركز الإجراءات. رغم هذا القبضة، فإن إصلاحات الدفع وحوافز الصحة الرقمية تدفع مقدمي الخدمة نحو مسارات الرعاية المتنقلة وما بعد التخريج والمراقبة، مما يخفف قليلاً من سيطرة المستشفيات في المستقبل.

مخططة الرعاية المنزلية والبرامج عن بُعد لمعدل نمو سنوي مركب قدره 6.78%، مدفوعة بانتشار الهواتف الذكية والفرز المدعوم بالذكاء الاصطناعي الذي يقصر طوابير العيادة. رقع تخطيط القلب المحمولة، وأساور ضغط الدم المرتبطة بالسحابة، وتذكيرات الأدوية القائمة على التطبيقات تمكن إلغاء مركزية الرعاية المزمنة. البيانات التجريبية تُظهر أن الاستشارات الافتراضية تقلل زيارات المتابعة بنسبة 18% وتحافظ على الالتزام بمضادات التخثر فوق 85%، مما يحدد مكاسب كفاءة واضحة للدافعين. هذه التحولات تدعم ارتفاعاً مستقراً في مساهمة سوق أجهزة القلب والأوعية الدموية في الصين من أشكال موجهة للمستهلك.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

التباينات الإقليمية تحدد ملامح فرص السوق. المقاطعات الشرقية تجمع مراكز آلام الصدر التي تسجل أوقات باب إلى بالون منخفضة تصل إلى 51 دقيقة، مما يدفع الطلب الكثيف على قساطر PCI والدعامات المطلية بالأدوية. حوالي 100 مستشفى تقدم الآن TAVR، بشكل رئيسي على طول الساحل، مما يدعم حصة سوق أجهزة القلب والأوعية الدموية في الصين المنحرفة جغرافياً للمنتجات الهيكلية.

المقاطعات الوسطى والغربية تُظهر منحنيات اعتماد متصاعدة مع تمويل ميزانيات الصحة الإقليمية لبناء مختبرات القسطرة وروابط طب القلب عن بُعد. في نينغشيا، قلل اعتماد مراكز آلام الصدر الوفيات خلال 3 سنوات من 11.86% إلى 8.55%، مما يسلط الضوء على احتياجات الأجهزة الكامنة. تخطيط القلب عن بُعد والتشخيص عن بُعد يقلصان فترات البداية إلى السلك، مما يوفر موطئ قدم لحلول المراقبة والتصوير فعالة التكلفة. المنح الحكومية للمساواة مخصصة لـ 200 اعتماد إضافي لمختبرات القسطرة بحلول عام 2027، مما سيوسع قاعدة سوق أجهزة القلب والأوعية الدموية في الصين خارج مدن الدرجة الأولى.

بصمات التصنيع تتبع جغرافيا مماثلة. تضع شنغهاي نفسها كعاصمة للذكاء الاصطناعي الطبي بحلول عام 2027، مستضيفة عدة تجارب الروبوتيات القلبية والوعائية[2]المصدر: Merics، "قائد المختبر، صاعد السوق: صعود الصين في التكنولوجيا الحيوية،" merics.org . قواعد المشتريات التي تقيد الواردات في عطاءات عامة تدفع الشركات متعددة الجنسيات والشركات الناشئة المحلية على حد سواء لإقامة مصانع في جيانغسو وغوانغدونغ، مما يسرع توطين سلاسل التوريد. مع توسع التجميع المحلي، تنخفض أوقات التسليم وتتقارب شبكات ما بعد البيع، مما يعزز الولاء الإقليمي ويكبر إجمالي سوق أجهزة القلب والأوعية الدموية في الصين.

المشهد التنافسي

تشتد المنافسة مع ارتفاع إنفاق البحث والتطوير المحلي. MicroPort و Lepu Medical و Venus Medtech توجه 11-14% من الإيرادات للابتكار، منتجة تكرارات محلية الصنع من البالونات المطلية بالأدوية وأنظمة إزالة العصبية الكلوية. اللاعبون المحليون يلتقون الآن أو يتجاوزون المعايير العالمية في متانة الطلاء وعلوم البوليمر ومرونة عمود التوصيل، مما يقلص علاوة التقنية للشركات متعددة الجنسيات. السياسات التي تفضل المنشأ المحلي تميل أيضاً العطاءات لصالحها.

الشركات متعددة الجنسيات تعيد المعايرة. Medtronic وطنت الإنتاج وحصلت على موافقة إزالة العصبية الكلوية في عام 2024، محافظة على الصلة في علاج ارتفاع ضغط الدم. صفقة Johnson & Johnson لشراء Shockwave Medical توسع الوصول لتفتيت الأوعية الدموية داخل الأوعية للآفات المتكلسة بشدة، وهي حاجة متنامية في ملامح المرضى الصينيين. Boston Scientific تخلصت من أعمال الأوعية الدموية لإعادة التركيز على إدارة النظم عالية الهامش، مما يشير إلى تحسين المحفظة تحت ضغط التسعير.

الابتكار يستمر في إعادة تشكيل رقعة الشطرنج. NMPA أجازت أول قسطرة PFA محلية لاجتثاث الرجفان الأذيني في عام 2024، محتملة تجاوز الأساليب الحرارية في السلامة. مضخات الرفع المغناطيسي والسقالات القابلة للامتصاص الحيوي ومجموعات دعم القرار المدفوعة بالذكاء الاصطناعي هي مُميزات الموجة التالية. الشركات التي تمزج الأدلة المحلية مع الهندسة فعالة التكلفة تقف في أفضل موضع للاستحواذ على الحصة في سوق أجهزة القلب والأوعية الدموية المتطور في الصين.

قادة صناعة أجهزة القلب والأوعية الدموية في الصين

-

Abbott Laboratories

-

Boston Scientific Corporation

-

Medtronic PLC

-

Lepu Medical Technology(Beijing)Co.,Ltd.

-

Terumo Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت Jenscare نظام Ken-Valve TAVR بعد موافقة NMPA، مستهدفة الاستحواذ السريع على قطاع استبدال الصمامات المحلي

- مايو 2024: حصلت Medtronic على موافقة NMPA لمنصة Symplicity Spyral لإزالة العصبية الكلوية، أول علاج من هذا النوع مُعتمد لارتفاع ضغط الدم في الصين

نطاق تقرير سوق أجهزة القلب والأوعية الدموية في الصين

وفقاً لنطاق التقرير، تُستخدم أجهزة القلب والأوعية الدموية لتشخيص وعلاج أمراض القلب والمشاكل الصحية ذات الصلة. أيضاً، أجهزة القلب والأوعية الدموية تنظم اضطرابات نظم القلب وضربات القلب غير المنتظمة والتي تُعتبر مثالين رئيسيين للمخالفات التي يسببها القلب. سوق أجهزة القلب والأوعية الدموية في الصين مقسم حسب أجهزة التشخيص والمراقبة (تخطيط القلب الكهربائي (ECG)، مراقبة القلب عن بُعد وأجهزة التشخيص والمراقبة الأخرى) والأجهزة العلاجية والجراحية (أجهزة مساعدة القلب، أجهزة إدارة نظم القلب، القسطرة، الطعوم، صمامات القلب، الدعامات وأجهزة علاجية وجراحية أخرى). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر مناطق رئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| حسب نوع المنتج | أجهزة التشخيص والمراقبة | أنظمة تخطيط القلب الكهربائي | |

| جهاز مراقبة القلب عن بُعد | |||

| الرنين المغناطيسي القلبي | |||

| التصوير المقطعي المحوسب القلبي | |||

| صدى القلب / الموجات فوق الصوتية | |||

| أنظمة احتياطي التدفق الجزئي (FFR) | |||

| الأجهزة العلاجية والجراحية | الدعامات التاجية | الدعامات المطلية بالأدوية | |

| الدعامات المعدنية العارية | |||

| الدعامات القابلة للامتصاص الحيوي | |||

| القساطر | قساطر بالون PTCA | ||

| قساطر IVUS/OCT | |||

| إدارة نظم القلب | أجهزة تنظيم ضربات القلب | ||

| مزيلات الرجفان القابلة للزراعة | |||

| أجهزة علاج إعادة التزامن القلبي | |||

| صمامات القلب | TAVR/TAVI | ||

| الصمامات الميكانيكية | |||

| الصمامات النسيجية/الصناعية البيولوجية | |||

| أجهزة مساعدة البطين | |||

| القلوب الاصطناعية | |||

| الطعوم والرقع | |||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | |||

| حسب التطبيق | مرض الشريان التاجي | ||

| اضطراب النظم واضطرابات التوصيل | |||

| فشل القلب واعتلال عضلة القلب | |||

| العيوب القلبية الهيكلية والخلقية | |||

| مرض الأوعية الدموية المحيطية | |||

| حسب المستخدم النهائي | المستشفيات ومراكز القلب | ||

| مراكز الجراحة المتنقلة | |||

| عيادات أمراض القلب/EP | |||

| برامج الرعاية المنزلية والمراقبة عن بُعد | |||

| حسب نوع الجهاز | حسب نوع المنتج | أجهزة التشخيص والمراقبة | أنظمة تخطيط القلب الكهربائي | |

| جهاز مراقبة القلب عن بُعد | ||||

| الرنين المغناطيسي القلبي | ||||

| التصوير المقطعي المحوسب القلبي | ||||

| صدى القلب / الموجات فوق الصوتية | ||||

| أنظمة احتياطي التدفق الجزئي (FFR) | ||||

| الأجهزة العلاجية والجراحية | الدعامات التاجية | الدعامات المطلية بالأدوية | ||

| الدعامات المعدنية العارية | ||||

| الدعامات القابلة للامتصاص الحيوي | ||||

| القساطر | قساطر بالون PTCA | |||

| قساطر IVUS/OCT | ||||

| إدارة نظم القلب | أجهزة تنظيم ضربات القلب | |||

| مزيلات الرجفان القابلة للزراعة | ||||

| أجهزة علاج إعادة التزامن القلبي | ||||

| صمامات القلب | TAVR/TAVI | |||

| الصمامات الميكانيكية | ||||

| الصمامات النسيجية/الصناعية البيولوجية | ||||

| أجهزة مساعدة البطين | ||||

| القلوب الاصطناعية | ||||

| الطعوم والرقع | ||||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | ||||

| حسب التطبيق | مرض الشريان التاجي | |||

| اضطراب النظم واضطرابات التوصيل | ||||

| فشل القلب واعتلال عضلة القلب | ||||

| العيوب القلبية الهيكلية والخلقية | ||||

| مرض الأوعية الدموية المحيطية | ||||

| حسب المستخدم النهائي | المستشفيات ومراكز القلب | |||

| مراكز الجراحة المتنقلة | ||||

| عيادات أمراض القلب/EP | ||||

| برامج الرعاية المنزلية والمراقبة عن بُعد | ||||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق أجهزة القلب والأوعية الدموية في الصين؟

يقدر السوق بـ 3.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.19 مليار دولار أمريكي بحلول عام 2030.

أي فئة أجهزة تقود إيرادات السوق؟

الأجهزة العلاجية والجراحية تشكل 68.20% من إجمالي الإيرادات اعتباراً من عام 2024.

أي قطاع ينمو بأسرع وتيرة؟

من المتوقع أن تتقدم أجهزة التشخيص والمراقبة بمعدل نمو سنوي مركب قدره 6.98% حتى عام 2030.

كيف تؤثر السياسة على التسعير؟

المشتريات القائمة على الحجم قللت أسعار الدعامات بنسبة 95% وتمتد إلى أجهزة تنظيم ضربات القلب والصمامات ومزيلات الرجفان، مما يعيد تشكيل التسعير عبر الفئات.

آخر تحديث للصفحة في: