حجم وحصة سوق سرطان الدم النخاعي الحاد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.18 مليار دولار أمريكي |

| حجم السوق (2030) | 5.18 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.42% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق سرطان الدم النخاعي الحاد بواسطة موردور إنتلجنس

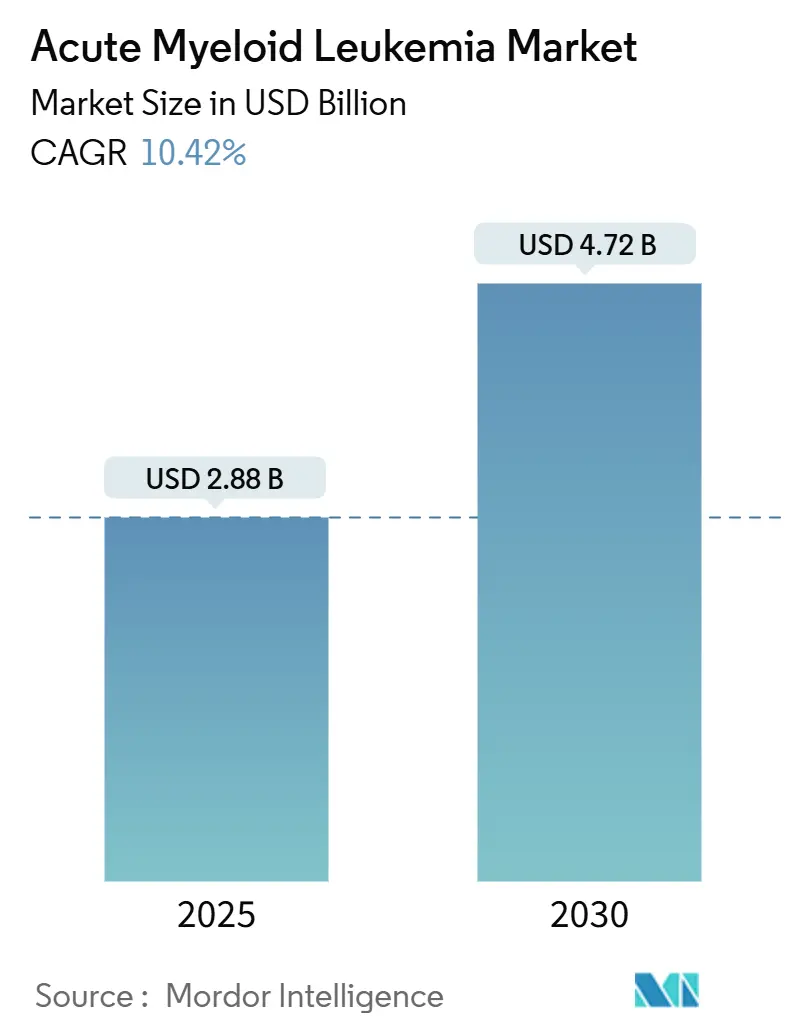

يُقدر سوق سرطان الدم النخاعي الحاد بـ 2.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.72 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب نشط بنسبة 10.42%. الابتكار العلاجي يغير الممارسة السريرية بعيداً عن العلاج الكيميائي واسع الطيف نحو الأدوية التي تستغل نقاط الضعف الجزيئية الدقيقة مثل FLT3 وIDH1/2 وBCL-2 ومينين. الوكالات التنظيمية أسرعت جداول المراجعة، مما أدى إلى عدة موافقات من الفئة الأولى ترجمت فوراً إلى امتصاص تجاري. استثمار رؤوس الأموال المغامرة وصفقات الترخيص من الشركات الكبرى توجه رأس مال جديد إلى برامج الاكتشاف، بينما توسع تشخيصات التسلسل من الجيل التالي (NGS) عدد المرضى القابلين للعلاج من خلال تحديد الطفرات القابلة للتدخل. رغم أن العلاج الكيميائي لا يزال يهيمن على حجم العلاج، فإن الضوء التجاري الآن يسقط على التركيبات الفموية الموجهة التي تقلل احتياجات الاستشفاء، وتزيد الالتزام، وتحسن البقاء على قيد الحياة، خاصة بين كبار السن الضعفاء. نقاط ضعف سلسلة التوريد وارتفاع تكاليف الاختبار الجيني تعدل التوقعات لكنها لا تخرج مسار النمو طويل المدى عن المسار.

النقاط الرئيسية للتقرير

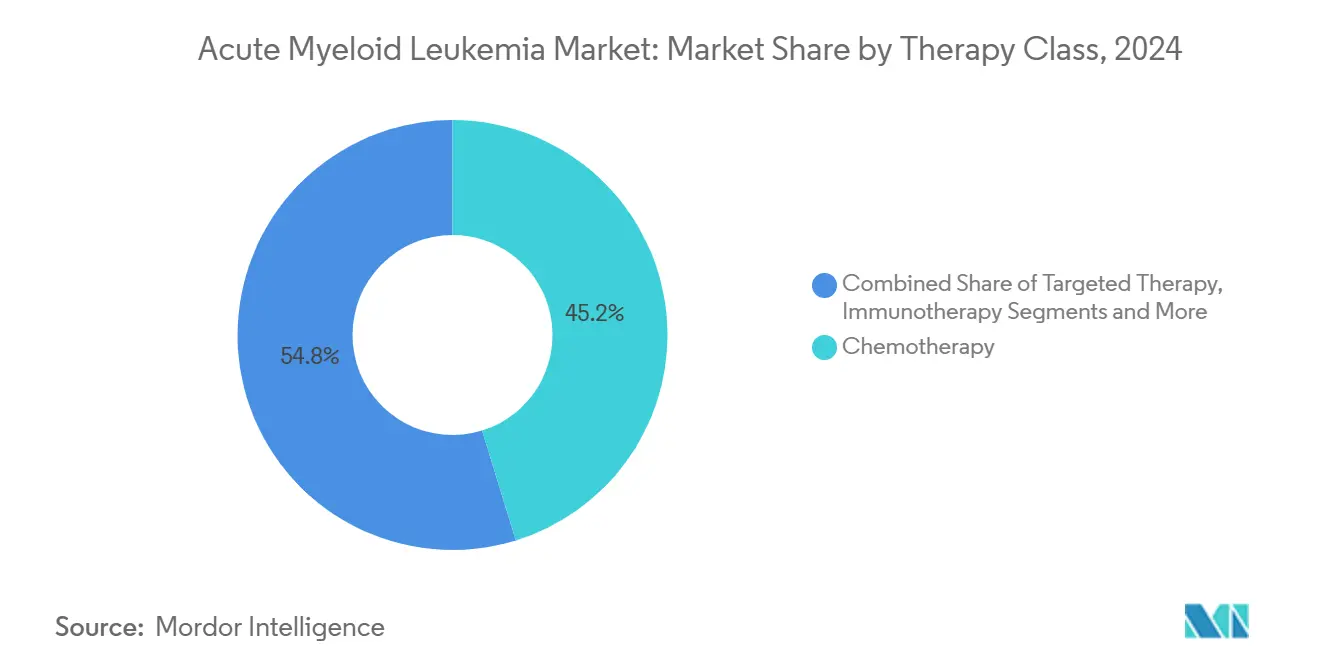

- حسب فئة العلاج - احتفظ العلاج الكيميائي بـ 45.22% من حصة سوق سرطان الدم النخاعي الحاد في عام 2024، بينما من المتوقع أن يسجل العلاج المناعي أسرع معدل نمو سنوي مركب بنسبة 12.56% حتى عام 2030.

- حسب الآلية / الهدف الجزيئي - تصدرت مثبطات FLT3 بحصة إيرادات 23.54% في عام 2024؛ من المتوقع أن تتوسع مثبطات BCL-2 بمعدل نمو سنوي مركب 13.88%، الأعلى بين جميع الأهداف الجزيئية.

- حسب الفئة العمرية للمرضى - استحوذ البالغون الذين تتراوح أعمارهم بين 18-64 عاماً على حصة 51.21% في عام 2024، بينما من المقرر أن تنمو فئة ≥65 عاماً بمعدل نمو سنوي مركب 12.42% بناءً على الأنظمة الفموية الأكثر تحملاً.

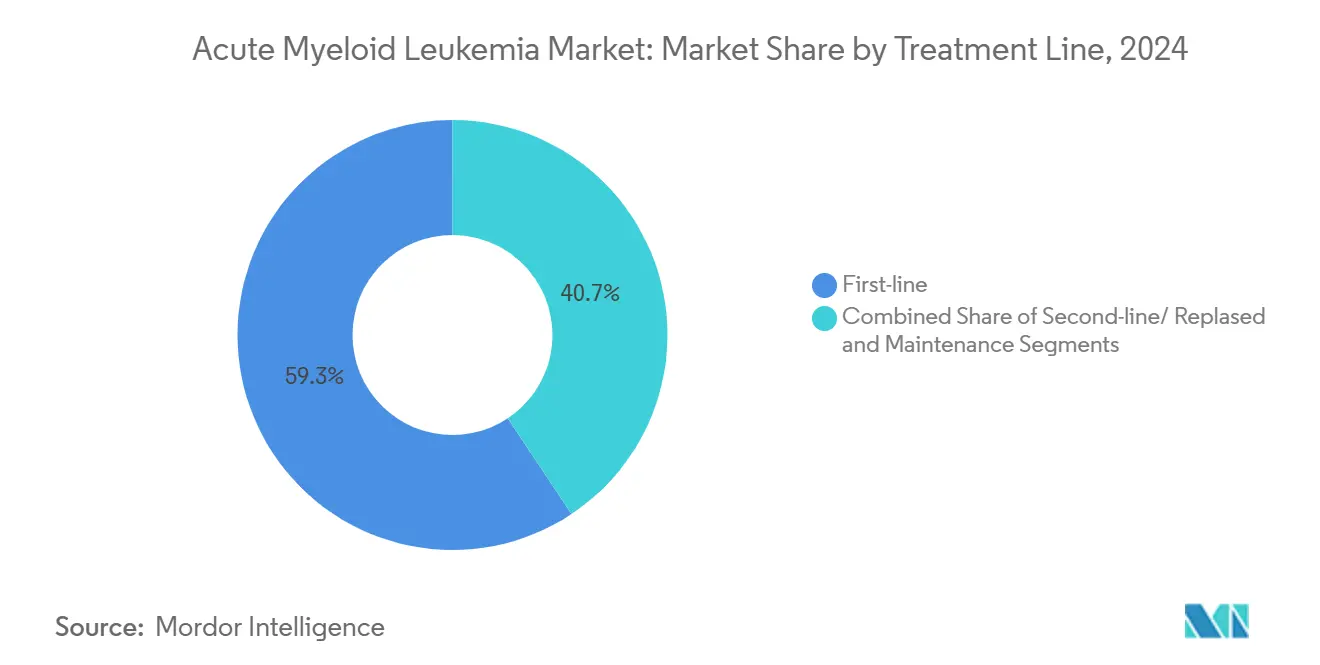

- حسب خط العلاج - سيطرت علاجات الخط الأول على حصة 59.34% في عام 2024، لكن من المتوقع أن ترتفع علاجات الخط الثاني / الانتكاس بمعدل نمو سنوي مركب 13.68% مع تحسن البقاء على قيد الحياة يمكّن من خطوط متعددة من الرعاية.

- حسب المستخدم النهائي - استحوذت المستشفيات على حصة 58.67% في عام 2024؛ أماكن المنزل والمرضى الخارجيين تمثل القناة الأسرع نمواً بمعدل نمو سنوي مركب 14.03%، مدعومة بالسداد للحقن المنزلية.

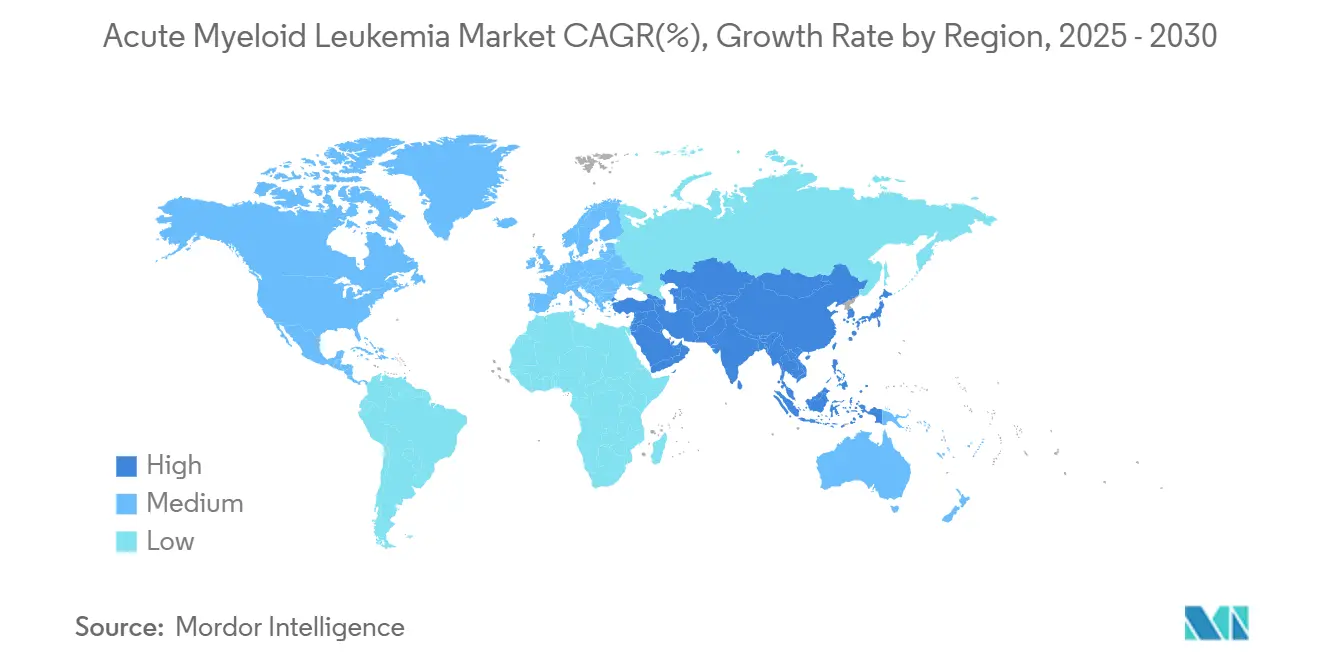

- حسب الجغرافيا - تصدرت أمريكا الشمالية بحصة سوقية 43.54% في عام 2024، بينما من المتوقع أن تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 12.32%، أعلى معدل نمو إقليمي حتى عام 2030.

اتجاهات ورؤى سوق سرطان الدم النخاعي الحاد العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة بسرطان الدم النخاعي الحاد بين السكان المسنين | +1.8% | عالمي؛ أقوى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| موافقات الطب الدقيق لمثبطات FLT3/IDH/BCL-2 | +2.3% | أمريكا الشمالية والاتحاد الأوروبي؛ تنتشر إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تصاعد الاستثمارات العالمية في البحث والتطوير والتمويل المغامر | +1.2% | مراكز الابتكار الأمريكية والأوروبية | متوسط المدى (2-4 سنوات) |

| مسارات إدارة الغذاء والدواء الأمريكية/وكالة الأدوية الأوروبية المعجلة وحوافز الأدوية النادرة | +1.5% | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ 2 سنوات) |

| أنظمة فينيتوكلاكس للمرضى الخارجيين توسع المجموعة القابلة للعلاج | +1.9% | عالمي؛ تأثير عالي في البلدان منخفضة ومتوسطة الدخل | قصير المدى (≤ 2 سنوات) |

| اعتماد أوسع لتشخيصات NGS المصاحبة في الأسواق الناشئة | +1.1% | آسيا والمحيط الهادئ الأساسية؛ انتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة بسرطان الدم النخاعي الحاد بين السكان المسنين

مكاسب متوسط العمر المتوقع العالمية توسع مجموعة المرضى فوق 65 عاماً الذين هم الأكثر عرضة لسرطان الدم النخاعي الحاد. معدل الإصابة في هذه الفئة يسرع الطلب على أنظمة أكثر لطفاً وقوة، مكانة يملؤها تركيبات فينيتوكلاكس الفموية التي تبلغ عن 73% استجابة شاملة في فئات ضعيفة من العالم الحقيقي.[1]بريانكا شاوهان، "تحفيز سرطان الدم النخاعي الحاد للمرضى الخارجيين القائم على فينيتوكلاكس وعامل نقص الميثيل،" journals.lww.com الجرعات الممكنة للمرضى الخارجيين تقلل عبء المستشفى وتوسع النطاق الجغرافي، مما يؤدي إلى معدل نمو سنوي مركب 12.42% بين المرضى المسنين. السياسات الوطنية للفحص التي تشجع فحص الدم الأساسي لدى كبار السن تزيد من عدد السكان المشخصين.

موافقات الطب الدقيق لمثبطات FLT3/IDH/BCL-2

الأدوية الخاصة بالطفرات تعيد كتابة معايير الخط الأول. أصبح ريفومينيب أول مثبط مينين معتمد لسرطان الدم المعاد ترتيب KMT2A، بينما ضاعف كويزارتينيب تقريباً متوسط البقاء الشامل في مرض FLT3-ITD الإيجابي عند اقترانه بالعلاج الكيميائي الأساسي. الثقة التنظيمية في هذه البيانات تحفز الشركات لتوسيع مؤشرات العلامة وتجميع التشخيصات المصاحبة، مما يؤدي إلى تأثير مضاعف عبر إيرادات العلاج والاختبار.

تصاعد الاستثمارات العالمية في البحث والتطوير والتمويل المغامر

الشركات الكبرى تصب رأس المال في الطرق المتمايزة. خصصت جيلياد 1.5 مليار دولار أمريكي لمشتبكات الخلايا التائية ثلاثية التخصص، مما يبرز الثقة في العلاجات المناعية للموجة التالية. الدعم المنحي مثل علم البروتين العلاجي المدعوم من المعاهد الوطنية للصحة يمد المدرج المبتكر للتكنولوجيا الحيوية الأصغر. خطوط الأنابيب المتعمقة تقصر دورات الزمن بين الاكتشاف والدراسات الأولى في الإنسان، مما يحافظ على محرك نمو سوق سرطان الدم النخاعي الحاد.

مسارات إدارة الغذاء والدواء الأمريكية/وكالة الأدوية الأوروبية المعجلة وحوافز الأدوية النادرة

تسميات الاختراق والمسار السريع والأدوية النادرة تقطع دورات المراجعة وتضيف فوائد الحصرية. حصل زيفتومينيب على حالة اختراق لسرطان الدم النخاعي الحاد المتحور NPM1، مما منح التقديمات المتدحرجة والإرشاد المتكرر من إدارة الغذاء والدواء. آليات وكالة الأدوية الأوروبية المماثلة تضمن إطلاقات أوروبية متزامنة، مما يعزز آفاق الإيرادات العالمية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| استنزاف التجارب السريرية الصارمة متعددة المراحل | -1.4% | عالمي؛ أعلى حيث البنية التحتية للتجارب ضعيفة | طويل المدى (≥ 4 سنوات) |

| سمية العلاج الكيميائي الشديدة ووفيات متعلقة بالعلاج | -1.1% | عالمي؛ حاد بين كبار السن | متوسط المدى (2-4 سنوات) |

| حواجز السلسلة الباردة/الملكية الفكرية تحد من وصول الأدوية الجديدة في البلدان منخفضة ومتوسطة الدخل | -0.9% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| عبء التكلفة المتزايد للرعاية المدفوعة بعلم الوراثة | -1.2% | يختلف مع صرامة السداد | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

استنزاف التجارب السريرية الصارمة متعددة المراحل

التنوع البيولوجي لسرطان الدم النخاعي الحاد يتطلب تجارب كبيرة ومطبقة تواجه اختناقات التسجيل وتكاليف متصاعدة. دراسة MIRACLE من موليكولين توضح تحدي تجنيد الأشخاص المتطابقين في الطفرات عبر قارات متعددة، عقبة تطيل الجداول الزمنية وتضخم الميزانيات. المستثمرون يسعرون هذا الخطر في شروط التمويل، مما قد يبطئ توسع خط الأنابيب.

سمية العلاج الكيميائي الشديدة ووفيات متعلقة بالعلاج

أنظمة التحفيز التقليدية لا تزال تحمل وفيات عالية، خاصة في المرضى فوق 70 عاماً، مما يدفع الأطباء لتفضيل خيارات أقل كثافة أو الرعاية التلطيفية. رغم أن الأدوية الموجهة تخفف السمية، فإنها غالباً ما تعمل كمضافات بدلاً من بدائل، مما يترك الآثار الجانبية التراكمية غير محلولة ويكبح الاعتماد الشامل.[2]هاجوب م. كانتارجيان، "إدارة وبحث سرطان الدم النخاعي الحاد في 2025،" PubMed, pubmed.ncbi.nlm.nih.gov

تحليل القطاعات

حسب فئة العلاج: العلاج المناعي يقود موجة الابتكار

سيطر العلاج الكيميائي على 45.22% من سوق سرطان الدم النخاعي الحاد في عام 2024، لكن معدل النمو السنوي المركب للعلاج المناعي البالغ 12.56% يحدد منحدر الإيرادات المستقبلي. البيانات السريرية المبكرة على خلايا CAR-T الموجهة لـ CD371 ومقترنات الأجسام المضادة للأدوية CD33-GSPT1 تظهر هدآت دائمة في السكان المنتكسين حيث تفشل السموم الخلوية.[3]مركز ميموريال سلوان كيترينغ للسرطان، "العلاج بخلايا CAR T الموجهة لـ CD371 يظهر وعداً في سرطان الدم النخاعي الحاد،" mskcc.org كما دخل تكييف زرع الخلايا الجذعية عصر الطب الدقيق مع موافقة إدارة الغذاء والدواء على تريوسولفان زائد فلودارابين، نظام ينتج بقاء طويل المدى فائق مقارنة ببروتوكولات بوسولفان الأقدم.[4]مركز تقييم الدواء والبحث، "إدارة الغذاء والدواء تعتمد تريوسولفان مع فلودارابين كنظام تحضيري،" fda.gov

تدفقات الاستثمار تحافظ على هذا الزخم. بريستول مايرز سكويب توائم امتيازها للعلاج الخلوي مع مقترنات الأجسام المضادة لالتقاط مسارات مناعية متعددة، والاتحادات الأكاديمية تستكشف تصاميم CAR مزدوجة المستضد لتجاوز انتكاس فقدان المستضد. ابتكارات الرعاية الداعمة تركز الآن على تخفيف إطلاق السيتوكين، مما يوسع الأهلية للإدارة للمرضى الخارجيين. لذلك ستتحول مزيج فئة العلاج بثبات نحو العوامل المعدلة للمناعة التي تندمج بسلاسة مع الجزيئات الصغيرة الموجهة، مما يوسع سوق سرطان الدم النخاعي الحاد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الآلية/الهدف الجزيئي: مثبطات BCL-2 تقود النمو

احتلت مثبطات FLT3 حصة 23.54% على مستوى الآلية في عام 2024، لكن فئة BCL-2 الفرعية تسجل أحد معدلات النمو السنوي المركب بنسبة 13.88%، مدفوعة بعمق الهدأة الكاملة القوي لفينيتوكلاكس عند دمجه مع عوامل نقص الميثيل. تثبيط مينين يفتتح عصر آلية جديدة بعد موافقة ريفومينيب، مما يوسع الهندسة العلاجية خارج أهداف الكيناز أو اللاجينية.

تآزر خط الأنابيب يتضاعف حيث يقترن المطورون حصار BCL-2 مع تثبيط FLT3 أو IDH لمنع الهروب النسيلي. مسارات هيدجهوج وCD33 تحتفظ بصلة استراتيجية في خلطات التركيب المستهدفة للمرض المتبقي الأدنى. وبالتالي، الرعاة مع محافظ أهداف متنوعة بدلاً من رهانات الأصول المفردة في موقع لحصاد مكاسب حجم سوق سرطان الدم النخاعي الحاد المتوقعة للفترة.

حسب الفئة العمرية للمرضى: قطاع المسنين يحول العلاج

فئة ≥65 عاماً تقود معدل نمو سنوي مركب 12.42% رغم أن البالغين الذين تتراوح أعمارهم بين 18-64 عاماً لا يزالون يولدون أكبر شريحة إيرادات. الأنظمة منخفضة الكثافة القائمة على فينيتوكلاكس تحقق 73% هدأة مركبة في الثمانينيات والتسعينيات، مما يحول اتخاذ القرار العلاجي من التلطيف إلى استئصال المرض لدى كبار السن. انخفاض متطلبات نقل الدم والاستشفاء يمكّن الرعاية اللامركزية، مما يحسن جودة الحياة.

معدل الإصابة في الأطفال يبقى منخفضاً لكنه يستفيد من مراكز مخصصة تستخدم التقسيم الطبقي للمخاطر المرشد بالجينوم والإحالة المبكرة للزرع. ابتكارات التسليم الوريدي، بما في ذلك منتجات CAR-T أصغر حجماً، قد تسد في النهاية الفجوة العمرية. بشكل عام، نموذج دقيق ومدرك للعمر يحل محل النموذج التاريخي مقاس واحد يناسب الجميع، مما يوسع سوق سرطان الدم النخاعي الحاد.

حسب خط العلاج: علاجات الخط الثاني تكتسب زخماً

أوضاع الخط الأول تلتقط 59.34% من الإيرادات، لكن مناطق العلاج للخط الثاني والانتكاس تتسارع بمعدل نمو سنوي مركب 13.68% حيث مكاسب البقاء تسمح بتسلسلات علاج متعددة. فينيتوكلاكس زائد نظائر السيتيدين تهيمن على أنظمة الإنقاذ، بينما العلاجات الخلوية الناشئة ترسو استراتيجيات الجسر للزرع. علاج الصيانة يدخل التركيز التجاري، باستخدام عوامل موجهة منخفضة الجرعة للحفاظ على الهدأة وتوليد تدفقات إيرادات شبيهة بالأقساط التي ترفع حجم سوق سرطان الدم النخاعي الحاد.

تصميم العلاج المتسلسل الآن يوجه هندسة التجارب السريرية، مع رعاة يطورون محافظ أدوية مدرجة صراحة للخطوط الأول والثاني والصيانة لتعظيم القيمة مدى الحياة لكل مريض. الاتجاه يعزز الطلب على أدوات المراقبة الجزيئية التي تكتشف الانتكاس المبكر، مما يربط إيرادات التشخيص والعلاج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: ثورة الرعاية المنزلية تتسارع

مثلت المستشفيات 58.67% من سوق سرطان الدم النخاعي الحاد في عام 2024، لكن أماكن المنزل/المرضى الخارجيين تضع أسرع معدل نمو سنوي مركب 14.03% حتى عام 2030. تحديث السداد من برنامج الرعاية الطبية لعام 2025 يأذن بدفع أعلى للحقن المنزلية، مما يزيل حاجزاً مالياً رئيسياً. مضخات الحقن المحمولة وأدوات الالتزام الرقمية تجعل الفم اليومي ممكناً خارج أجنحة المرضى الداخليين، مما يزيد من لامركزية الرعاية.

المراكز الأكاديمية تبقى لا غنى عنها للعلاجات الخلوية المعقدة، لكنها تتشارك بشكل متزايد مع العيادات المجتمعية للمتابعة بعد الحقن. المراكز الإسعافية تتنقل في تعقيدات التغطية لكنها تستفيد من تفضيل المرضى للإقامات الأقصر. مأخوذة معاً، أنماط تقديم الرعاية المتغيرة توسع سوق سرطان الدم النخاعي الحاد مع تخفيف قيود السعة في المستشفيات الثلاثية.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 43.54% من سوق سرطان الدم النخاعي الحاد في عام 2024. الولايات المتحدة تقود هذه الهيمنة من خلال السداد القوي الخاص والعام، وتفويضات اختبار الطفرات واسعة النطاق، ومسارات إدارة الغذاء والدواء السريعة التي تقطع الوقت من التقديم إلى جانب السرير. الشبكات الأكاديمية مثل التحالف للتجارب السريرية تربط المستشفيات الأصغر في دراسات على مستوى البلاد، مما يسرع تجنيد التجارب ويوسع الوصول المبكر. مراكز الامتياز للعلاج الخلوي ترسو نظام إحالة مزدهر، مما يضمن الامتصاص المستمر للتدخلات عالية القيمة. كندا تحاكي أنماط الممارسة لكنها تواجه تأخيرات تركيبة عرضية، بينما المكسيك تحسن الوصول من خلال مشاركة التجارب السريرية عبر الحدود. جماعياً، المنطقة تحافظ على الزخم حتى عام 2030 حيث سياسات الدافع تؤيد بشكل متزايد مناهج الطب الدقيق التي تظهر قيمة فائقة.

أوروبا تحتل المرتبة الثانية من حيث الإيرادات، مستفيدة من موافقات وكالة الأدوية الأوروبية المركزية لتنسيق توفر الأدوية. أسواق مثل ألمانيا والمملكة المتحدة تدمج بسرعة العلاجات المعتمدة حديثاً بعد تقييمات التكنولوجيا الصحية الصارمة تؤكد فعالية التكلفة. مصادقات وكالة الأدوية الأوروبية الأخيرة على Rytelo و Casgevy المشتق من CRISPR توضح استعداداً لدعم الطرق التحويلية. الاستراتيجيات الجينومية الوطنية تمول لوحات NGS، مما يضمن وصول العلاجات المطابقة للطفرات للمرضى المؤهلين. البلدان الأوروبية الجنوبية تتبنى بوتيرة مقيسة بسبب قيود الميزانية لكنها تستفيد من مبادرات الشراء المشترك للاتحاد الأوروبي التي تتفاوض على خصومات قائمة على الحجم. بشكل عام، بيئة أوروبا المدفوعة بالأدلة تحافظ على نمو مستقر وتقود تنوع التجارب السريرية الأساسي للتحقق الآلي.

آسيا والمحيط الهادئ تسجل أعلى معدل نمو سنوي مركب 12.32% مع تحديث البنية التحتية للرعاية الصحية وتوسع القدرة التشخيصية. التغطية الشاملة لليابان تسدد بسرعة العوامل المعتمدة، بينما الدراسات المحلية تكيف الأنظمة العالمية مع ملامح الأيض الآسيوية. المبتكرون المحليون في الصين يستفيدون من التمويل الحكومي لدخول التجارب الدولية للمرحلة الثالثة، بهدف مطابقة أو تجاوز المعايير الغربية في البقاء. الهند تثبت فعالية التكلفة لبروتوكولات فينيتوكلاكس للمرضى الخارجيين، مما يجعل الرعاية الدقيقة قابلة للتطبيق حتى في أوضاع أقل موارد. أستراليا وكوريا الجنوبية تعمل كبوابات التجارب السريرية للشركات متعددة الجنسيات المستهدفة الموافقة الإقليمية. الشرق الأوسط وأفريقيا تبقى ناشئة لكنها تظهر تقدماً تدريجياً من خلال شراكات القطاع العام والخاص التي تبني مختبرات تشخيصية وتتفاوض على التسعير المتدرج. معاً هذه الاتجاهات تدفع سوق سرطان الدم النخاعي الحاد إلى أراض جديدة عالية النمو.

المشهد التنافسي

سوق سرطان الدم النخاعي الحاد يبقى مجزأ بشكل معتدل. امتياز فينيتوكلاكس من أبفي وجينينتك يحقق إيرادات ضخمة على خلفية فائدة البقاء المقنعة والجرعات الفموية المرنة. بريستول مايرز سكويب توسع بصمة الدم من خلال منصات CAR-T ومقترن CD33-GSPT1 الذي يسعى لتجاوز هروب المستضد. تعاون جيلياد البالغ 1.5 مليار دولار أمريكي مع ميروس يؤكد شهية الصناعة لمشتبكات الخلايا التائية متعددة التخصص التي تعد بالراحة الجاهزة والهدآت العميقة. فايزر تقوي الموقع عبر كويزارتينيب، مما ينشئ عرض FLT3 مزدوج جانب جيلتيريتينيب، بينما أستيلاس تطور مشتركة أنظمة الصيانة لتمديد رحلة المريض والقيمة مدى الحياة.

اللاعبون الناشئون ينحتون منافذ بالعلم المتمايز. Actimab-A من أكتينيوم فارماسوتيكالز يقترن حمولات جسيمات ألفا مع جسم مضاد CD33، مما يظهر نشاطاً عبر خلفيات طفرية وتآزر مع مثبطات FLT3 ومينين. المنتجات الأكاديمية المنتشرة تجرب تقنيات تدهور البروتين المستهدفة لعوامل النسخ المعتبرة تاريخياً غير قابلة للاستهداف. الشركات الناشئة المدعومة برأس المال المغامر تستغل الأهداف فوق النسخية، آملة في تجاوز مساحات الكيناز المزدحمة. نماذج الشراكة تسود، مقترنة إبداع التكنولوجيا الحيوية مع رأس مال الشركات الكبيرة وعضلة التسويق. الكثافة التنافسية ستستمر لذلك في الارتفاع، مع محافظ جاهزة التركيب تظهر كالصيغة الفائزة في سوق سرطان الدم النخاعي الحاد.

قادة صناعة سرطان الدم النخاعي الحاد

-

شركة فايزر المحدودة

-

نوفارتيس أي جي

-

بريستول مايرز سكويب

-

أستيلاس فارما

-

أبفي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: أكتينيوم فارماسوتيكالز ومركز ميموريال سلوان كيترينغ للسرطان وسعا تعاوناً على تركيبات Actimab-A مع مثبطات FLT3 ومينين لمواجهة فرصة تقدر بمليارات الدولارات.

- مارس 2025: جونسون آند جونسون أطلقت تجربة Camelot-2 للمرحلة الثالثة من بليكسيمينيب زائد فينيتوكلاكس وأزاسيتيدين في مرضى سرطان الدم النخاعي الحاد الخط الأول غير المؤهلين للعلاج الكيميائي المكثف، متموضعة ضد برنامج ريفومينيب من سينداكس.

- يناير 2025: إدارة الغذاء والدواء اعتمدت تريوسولفان مع فلودارابين كنظام تحضيري لزرع الخلايا الجذعية المتجانسة في سرطان الدم النخاعي الحاد أو متلازمة خلل التنسج النخاعي، مبلغة عن بقاء شامل فائق مقابل التكييف القائم على بوسولفان.

نطاق تقرير سوق سرطان الدم النخاعي الحاد العالمي

وفقاً لنطاق هذا التقرير، سرطان الدم النخاعي الحاد معروف أيضاً بسرطان الدم النخاعي الحاد، سرطان الدم النخاعي الأرومي الحاد، سرطان الدم المحبب الحاد، أو سرطان الدم الحاد غير اللمفاوي. في سرطان الدم النخاعي الحاد، خلايا الدم البيضاء غير الطبيعية تتجمع بسرعة في نخاع العظم وتزعج إنتاج خلايا الدم الطبيعية.

سوق سرطان الدم النخاعي الحاد مقسم حسب العلاج الكيميائي (سيتارابين، أدوية الأنثراسايكلين، العوامل المؤلكلة، مضادات الأيض، مثبطات تيروزين كيناز، العلاج الهرموني، وعلاجات كيميائية أخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق العالمية الرئيسية. التقرير يقدم القيمة بـ (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| العلاج الكيميائي |

| العلاج الموجه |

| العلاج المناعي (بما في ذلك CAR-T، ثنائيات التخصص) |

| زرع الخلايا الجذعية |

| داعم / أخرى |

| مثبطات FLT3 |

| مثبطات IDH1/2 |

| مثبطات BCL-2 |

| مثبطات مسار هيدجهوج |

| مقترنات الأجسام المضادة للأدوية الموجهة لـ CD33 |

| أطفال (<18 سنة) |

| بالغون (18-64 سنة) |

| مسنون (≥65 سنة) |

| الخط الأول |

| الخط الثاني/الانتكاس |

| الصيانة |

| المستشفيات |

| مراكز الأورام المتخصصة |

| المعاهد الأكاديمية والبحثية |

| أماكن المنزل/المرضى الخارجيين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب فئة العلاج | العلاج الكيميائي | |

| العلاج الموجه | ||

| العلاج المناعي (بما في ذلك CAR-T، ثنائيات التخصص) | ||

| زرع الخلايا الجذعية | ||

| داعم / أخرى | ||

| حسب الآلية / الهدف الجزيئي | مثبطات FLT3 | |

| مثبطات IDH1/2 | ||

| مثبطات BCL-2 | ||

| مثبطات مسار هيدجهوج | ||

| مقترنات الأجسام المضادة للأدوية الموجهة لـ CD33 | ||

| حسب الفئة العمرية للمرضى | أطفال (<18 سنة) | |

| بالغون (18-64 سنة) | ||

| مسنون (≥65 سنة) | ||

| حسب خط العلاج | الخط الأول | |

| الخط الثاني/الانتكاس | ||

| الصيانة | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الأورام المتخصصة | ||

| المعاهد الأكاديمية والبحثية | ||

| أماكن المنزل/المرضى الخارجيين | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

1. ما هو الحجم الحالي لسوق سرطان الدم النخاعي الحاد؟

سوق سرطان الدم النخاعي الحاد يقف عند 2.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.72 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 10.42%.

2. أي فئة علاج تنمو الأسرع في علاج سرطان الدم النخاعي الحاد؟

العلاج المناعي، بما في ذلك خلايا CAR-T ومقترنات الأجسام المضادة للأدوية، يتوسع بمعدل نمو سنوي مركب 12.56%، متفوقاً على الفئات الأخرى.

3. لماذا تعتبر آسيا والمحيط الهادئ المنطقة عالية النمو لأدوية سرطان الدم النخاعي الحاد؟

تحسين البنية التحتية للرعاية الصحية، وصول NGS الأوسع، والاستثمار المتزايد يدفع معدل نمو سنوي مركب 12.32% في آسيا والمحيط الهادئ.

4. كيف تشكل أنظمة المرضى الخارجيين رعاية سرطان الدم النخاعي الحاد؟

تركيبات فينيتوكلاكس الفموية تمكن الإدارة المنزلية، تقطع تكاليف المستشفى، وتوسع مجموعة المرضى القابلة للعلاج، خاصة بين كبار السن.

5. ما الموافقة الحديثة من إدارة الغذاء والدواء التي تؤثر بشكل كبير على تكييف الزرع؟

في يناير 2025، اعتمدت إدارة الغذاء والدواء تريوسولفان مع فلودارابين، مقدمة بقاء أفضل من أنظمة بوسولفان لمرشحي الزرع المتجانس.

6. كم هو مركز سوق علاج سرطان الدم النخاعي الحاد؟

نقاط تركز السوق البالغة 5 تشير إلى منافسة معتدلة، مع الشركات الخمس الأولى تتحكم في حوالي نصف إجمالي الإيرادات.

آخر تحديث للصفحة في: