حجم وحصة سوق علاجات اللوكيميا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 22.10 مليار دولار أمريكي |

| حجم السوق (2030) | 31.09 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.07% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

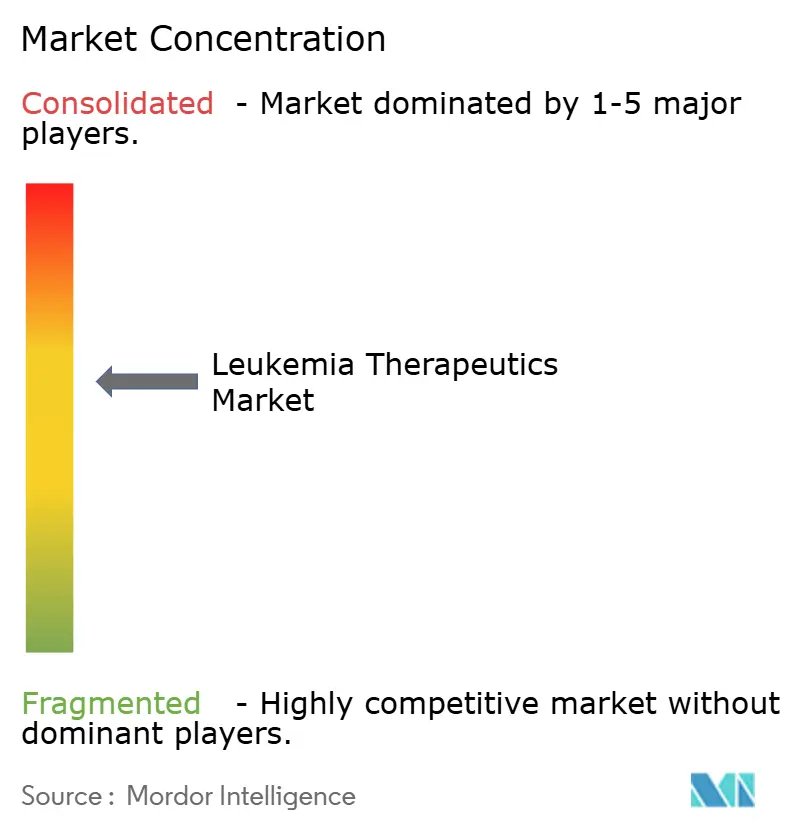

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاجات اللوكيميا من قِبل مؤسسة موردور للاستخبارات

حقق سوق علاج اللوكيميا 22.10 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 31.09 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.07%. يُدفع النمو بالعلاجات المناعية الأولى من نوعها مثل مثبط المينين ريفومينيب المعتمد من إدارة الغذاء والدواء الأمريكية وقائمة متوسعة من منتجات العلاج بالخلايا التائية الوهمية التي تظهر بشكل متكرر انخفاضات أعمق وأكثر ديمومة مما تحققه الأنظمة العلاجية التقليدية.[1]إدارة الغذاء والدواء الأمريكية، "إدارة الغذاء والدواء توافق على ريفومينيب لسرطان الدم الحاد المنتكس أو المقاوم مع انتقال KMT2A،" fda.govتتزايد شدة المنافسة حيث تسرّع مجموعات الأدوية الكبيرة من عمليات استحواذ خطوط الأنابيب وصفقات التطوير المشترك لتأمين الأصول من الجيل التالي، بينما يطور اللاعبون الإقليميون في آسيا عروض علاج بالخلايا التائية الوهمية مدمرة للأسعار تبلغ عُشر تكلفة العلامات التجارية الغربية. تعمل مثبطات المينين ومضادات BTK والأجسام المضادة ثنائية النوعية على توسيع الخيارات العلاجية، بينما إعادة استخدام الأدوية المدفوعة بالذكاء الاصطناعي والتنميط الجيني المبكر يقلصان الوقت من الاكتشاف إلى التجارب الأولى على الإنسان. تحد الفجوات المستمرة في سلسلة التوريد للناقلات الفيروسية ومراجعات السداد الصارمة من وتيرة التبني لكنها لم تحرف الطلب الإجمالي عن مساره.

النقاط الرئيسية في التقرير

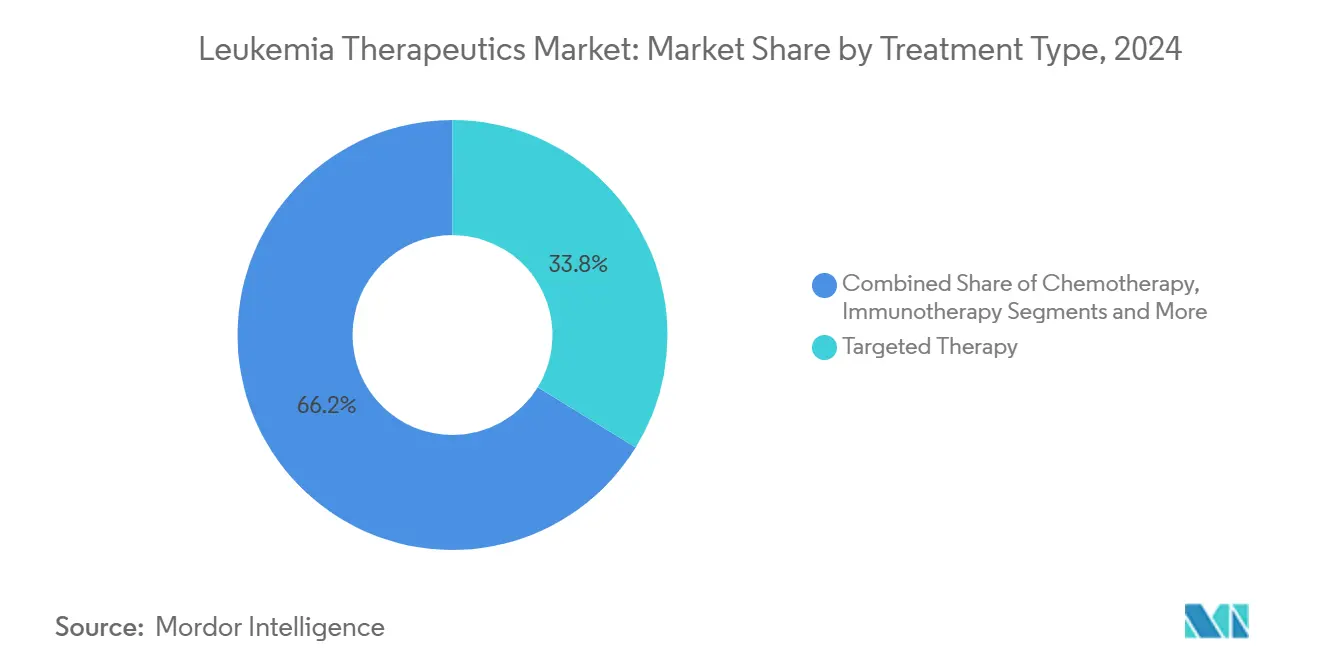

- حسب نوع العلاج، استحوذ العلاج المستهدف على 33.76% من حصة سوق علاج اللوكيميا في عام 2024، بينما من المتوقع أن ينمو العلاج بالخلايا التائية الوهمية بمعدل نمو سنوي مركب قدره 17.14% حتى عام 2030.

- حسب نوع اللوكيميا، تصدر سرطان الدم الليمفاوي المزمن بحصة 24.56% من حجم سوق علاج اللوكيميا في عام 2024، بينما يتوسع سرطان الدم الليمفاوي الحاد بمعدل نمو سنوي مركب قدره 10.36%.

- حسب طريقة العلاج، استحوذت الأدوية الجزيئية الصغيرة على 34.56% من حجم سوق علاج اللوكيميا في عام 2024؛ ومن المتوقع أن تتقدم العلاجات الجينية بمعدل نمو سنوي مركب قدره 11.34%.

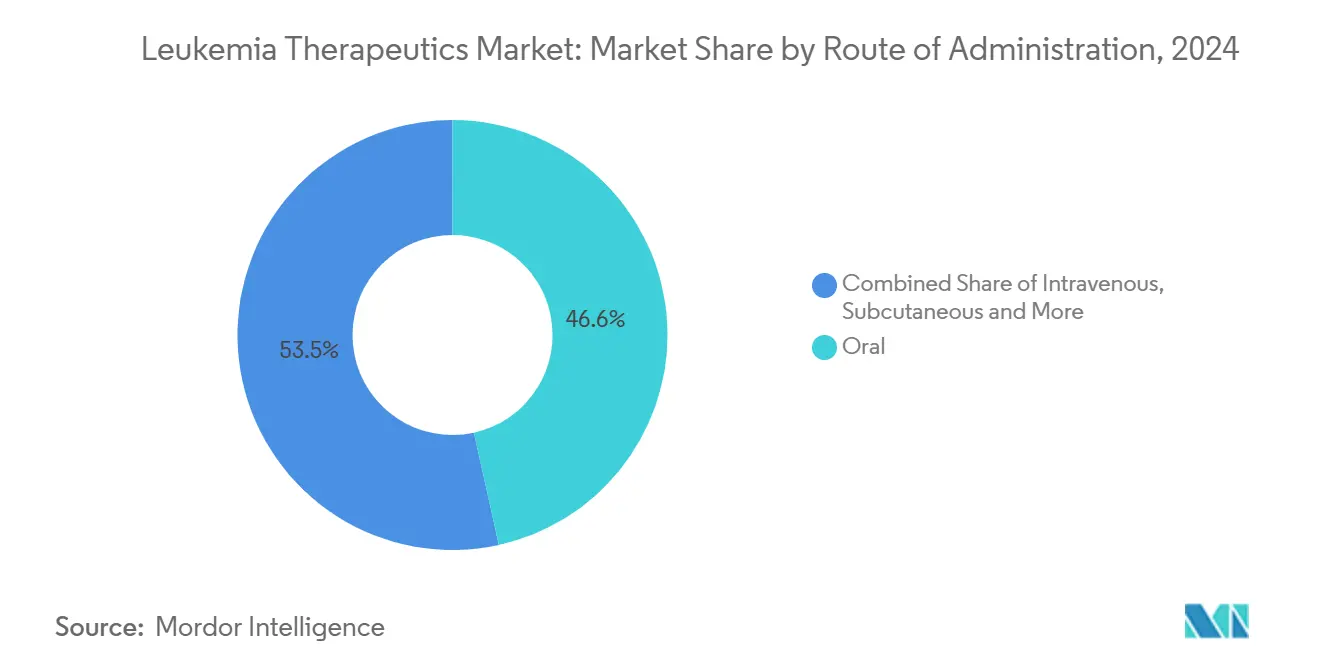

- حسب طريق الإعطاء، احتلت التركيبات الفموية حصة 46.55% من حجم سوق علاج اللوكيميا في عام 2024؛ ومن المتوقع أن يرتفع التسليم الوريدي بمعدل نمو سنوي مركب قدره 11.75%.

- حسب الفئة العمرية، مثّل المرضى البالغون 65.34% من حجم سوق علاج اللوكيميا في عام 2024، بينما يسجل القطاع الطفولي أسرع معدل نمو سنوي مركب قدره 10.21%.

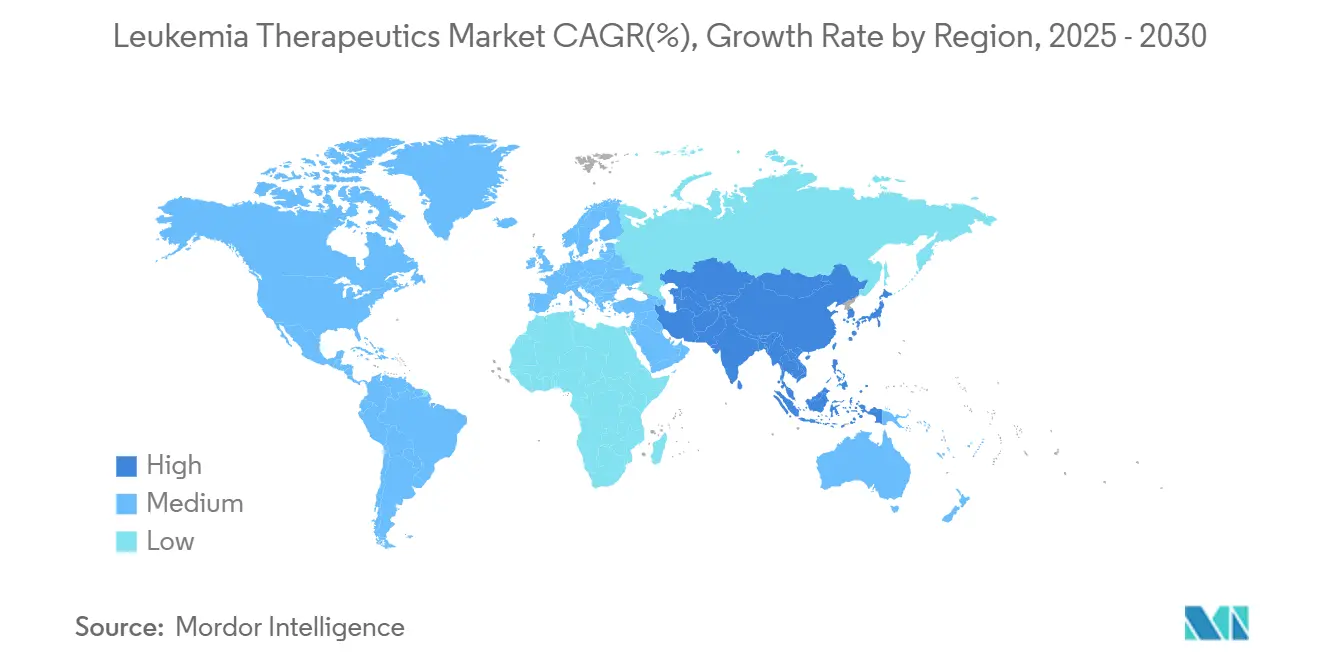

- احتفظت أمريكا الشمالية بحصة 43.66% من سوق علاج اللوكيميا في عام 2024؛ تُظهر منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي قدره 9.56%.

اتجاهات ورؤى سوق علاجات اللوكيميا العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| العبء المتزايد للوكيميا | +1.2% | عالمي، الأعلى في أمريكا الشمالية وأوروبا المُسنتين | طويل المدى (≥ 4 سنوات) |

| التقدم في العلاجات المستهدفة والمناعية | +2.1% | عالمي، بقيادة موافقات أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| تحسين الكشف المبكر ووعي المرضى | +0.8% | الأسواق المتقدمة تتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التعاون الاستراتيجي واستثمارات البحث والتطوير | +1.5% | عالمي، مراكز التكنولوجيا الحيوية | قصير المدى (≤ 2 سنوات) |

| تبني أنظمة العلاج التوليفية | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، آسيا والمحيط الهادئ تتبع | متوسط المدى (2-4 سنوات) |

| إعادة استخدام الأدوية المدفوعة بالذكاء الاصطناعي تسرّع خط الأنابيب | +0.7% | الأسواق المتقدمة تكنولوجياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء المتزايد لللوكيميا

تواصل الإصابة العالمية في الارتفاع، حيث تُبلغ الصين وحدها عن 531,000 مريض في عام 2024-بزيادة قدرها 12% عن عام 2010-بينما انخفضت معدلات الوفيات بنسبة 5% بفضل وصول أوسع للعلاج. الشيخوخة الديموغرافية في البلدان عالية الدخل وتحسن الوصول التشخيصي في الاقتصادات الناشئة تحافظ على تدفق مستمر للمرضى الجدد. تدفع مجموعة المرضى الأكبر المؤهلة للعلاج الاستثمار في الأدوية الدقيقة التي تقدم الإدارة المزمنة وكذلك القصد العلاجي، مما يرسخ في نهاية المطاف قاعدة طلب مستقرة لسوق علاج اللوكيميا.

التقدم في العلاجات المستهدفة والمناعية

تدشن مثبطات المينين فئة دوائية جديدة، مسلطة الضوء على تحقيق ريفومينيب نسبة 21% انخفاض تام في مرض إعادة ترتيب KMT2A. بالتزامن، تحقق أنظمة العلاج بالخلايا التائية الوهمية المدمجة مع بلينتومومب 96% بقاء خال من الأمراض في سرطان الدم الليمفاوي الحاد لدى الأطفال مقابل 88% للعلاج الكيميائي.[2]ميجنون ل. لوه، "بلينتومومب في سرطان الدم الليمفاوي الحاد للخلايا البائية المعياري الخطورة لدى الأطفال،" مجلة نيو إنجلاند للطب، nejm.orgتضغط هذه المكاسب على المنافسين لتقصير دورات الابتكار، مما يعزز النفقات المضاعفة المكونة من رقمين على البحث والتطوير ويحفز نشاط ترخيص جديد يوسع سوق علاج اللوكيميا.

تحسين الكشف المبكر ووعي المرضى

أصبح التنميط الكروموسومي والخزعات السائلة روتينياً عبر المراكز الرائدة. يعزز برنامج "اختبر قبل العلاج" من شركة BeiGene امتصاص الفحص الجيني في سرطان الدم الليمفاوي المزمن، مما يسرع اختيار الأنظمة المثلى. التدخل المبكر يقلل تكاليف الاستشفاء اللاحقة ويحسن البقاء الإجمالي، مما يعزز استعداد الدافعين لسداد الأدوية الدقيقة عالية القيمة.

التعاون الاستراتيجي واستثمارات البحث والتطوير

تعقيد خط الأنابيب يحث الشركات على تطوير الأصول بشكل مشترك ومشاركة خبرة التصنيع. دخول AstraZeneca بـ245 مليون دولار أمريكي كأسهم في Cellectis يؤمن منصات تحرير الجينات المتقدمة، بينما تحالف Kura Oncology بقيمة 1.2 مليار دولار أمريكي مع Kyowa Kirin يسرع الوصول العالمي لزيفتومينيب. مثل هذه الصفقات تقلل مخاطر البرامج متأخرة المرحلة وتسرع تنفيذ التجارب، موسعة سوق علاج اللوكيميا القابل للمعالجة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للعلاجات الجديدة | -1.8% | عالمي، الأشد في الأسواق الناشئة | قصير المدى (≤ 2 سنوات) |

| العقبات التنظيمية وعقبات السداد الصارمة | -1.1% | عالمي، يعتمد على الإطار | متوسط المدى (2-4 سنوات) |

| اختناقات التصنيع للناقلات الفيروسية والعلاجات الخلوية | -0.9% | عالمي، مرافق متخصصة | قصير المدى (≤ 2 سنوات) |

| لوجستيات السلسلة الباردة تحد الوصول في البلدان منخفضة ومتوسطة الدخل | -0.6% | الأسواق الناشئة، المناطق الريفية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للعلاجات الجديدة

تُدرج العلاجات الذاتية بالخلايا التائية الوهمية بـ300,000-600,000 دولار أمريكي في الولايات المتحدة، مما يضع ضغطاً كبيراً على ميزانيات الدافعين ويحد من الامتصاص في المناطق منخفضة الدخل. خفض المصنعون الهنود التسعير إلى 30,000-50,000 دولار أمريكي من خلال الإنتاج المحلي، إلا أن التكافؤ العالمي يبقى بعيداً. التكاليف المرتفعة تعيق التبني العالمي الفوري، مما يخفف التوسع قريب المدى لسوق علاج اللوكيميا.

اختناقات التصنيع للناقلات الفيروسية والعلاجات الخلوية

فقط 63% من المراكز الأكاديمية المسحية تحافظ على خطوط إنتاج نشطة للخلايا التائية الوهمية، والنافذة النموذجية من الوريد إلى الوريد 3-5 أسابيع تُجبر على أنظمة جسر ترفع التكاليف وقد تؤثر على النتائج السريرية. ندرة الناقلات الفيروسية من درجة GMP تضيف تأخيرات، مما يقيد أحجام العلاج في العالم الحقيقي ويعدّل النمو.

تحليل القطاعات

حسب نوع العلاج: العلاج بالخلايا التائية الوهمية يقود ريادة الابتكار

احتفظ العلاج المستهدف بشريحة 33.76% من سوق علاج اللوكيميا في عام 2024، مدعوماً بمثبطات BTK والمينين. العلاج بالخلايا التائية الوهمية، بينما لا يزال أصغر من حيث القيمة المطلقة، يسرع بمعدل نمو سنوي مركب قدره 17.14% حتى 2030 مدعوماً بتوسعات التسميات وإدارة السلامة المحسنة. هذا المسار يعكس محوراً تدريجياً بعيداً عن العلاج الكيميائي واسع الطيف، مما يخلق أرضاً خصبة لتجارب التوليف التي تمزج العلاج بالخلايا التائية الوهمية مع ثنائية النوعية أو مثبطات نقاط التفتيش. الطلب المرتفع على الناقلات الفيروسية وعوامل استنزاف اللمفاوية يصاحب هذا التحول، مما يؤدي إلى نمو متتالي للموردين عبر سوق علاج اللوكيميا.

الاختراقات في أنظمة التكييف تقوي أيضاً زراعة الخلايا الجذعية. حاز اقتران تريوسولفان-فلودارابين على موافقة إدارة الغذاء والدواء في أوائل 2025 بعد إظهار بقاء إجمالي متفوق مقابل قواعد البوسولفان. التطورات المتوازية في تحرير الجينات تجهز تراكيب الجيل التالي للخلايا التائية الوهمية بقدرة استهداف مزدوجة، واعدة بفعالية أوسع وخطر انتكاس مخفض. مجتمعة، ترسخ هذه الديناميات ريادة العلاج بالخلايا التائية الوهمية للنصف الثاني من العقد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع اللوكيميا: الأشكال الحادة تقود النمو

ساهم سرطان الدم الليمفاوي المزمن (CLL) بنسبة 24.56% في حجم سوق علاج اللوكيميا في عام 2024، مدعوماً بإطلاقات BTK المتكررة وتوليفات فينيتوكلاكس التي تمدد البقاء الخال من التقدم. يبرز سرطان الدم الليمفاوي الحاد (ALL) بمعدل نمو سنوي مركب قدره 10.36%، مدفوعاً بنجاحات الأطفال وطرح مؤشرات العلاج بالخلايا التائية الوهمية للبالغين. نمو سرطان الدم النقوي الحاد (AML) مدعوم بمثبطات المينين وثلاثيات قائمة على فينيتوكلاكس، بينما يكتسب سرطان الدم النقوي المزمن (CML) من عقار Scemblix من نوفارتيس، الذي يقدم استجابة جزيئية فائقة بنسبة 20% على مثبطات التيروزين كيناز المعيارية.

التنميط الفرعي الجزيئي يعيد تعريف التقسيم حيث تظهر سرطانات الدم المتحورة NPM1 والمعاد ترتيبها KMT2A كمنافذ تجارية منفصلة. الدقة التشخيصية تمكن مجموعات أصغر من جذب علاجات مخصصة، مما يخلق قنوات إيرادات أكثر تفصيلاً بينما ترفع سوق علاج اللوكيميا الإجمالي.

حسب طريقة العلاج: العلاجات الجينية تسرّع

احتفظت الجزيئات الصغيرة بحصة 34.56% من سوق علاج اللوكيميا في عام 2024 بقوة مثبطات BTK وBCL-2 وFLT3 الفموية. إلا أن العلاجات الجينية، خاصة الخلايا التائية الوهمية المحررة بـCRISPR والمُغايرة وتحرير الجينات في الجسم الحي بدون فيروسات، متوقعة لتسجيل معدل نمو سنوي مركب قدره 11.34% حتى 2030. النهج المُغايرة تخفض وقت التصنيع وتوسع أهلية المرضى، مما يخفف القيود الذاتية التقليدية. الأجسام المضادة ثنائية النوعية وحلول CAR مزدوجة تواجه هروب المستضد، بينما تتطور منصات RNA نحو توليد خلايا تائية وهمية قابلة للبرمجة. تقارب الطرق يكثف المنافسة حيث تتنافس خطوط الأنابيب المتنوعة على حصة محفظة أمراض الدم.

حسب طريق الإعطاء: الوريدي يكتسب زخماً

استحوذت التركيبات الفموية على 46.55% من حجم سوق علاج اللوكيميا في عام 2024 لكنها تواجه انخفاضاً نسبياً حيث تكتسب البيولوجيات القائمة على التسريب سرعة. من المتوقع أن يصعد التسليم الوريدي بمعدل نمو سنوي مركب قدره 11.75%، متماشياً مع تسريبات العلاج بالخلايا التائية الوهمية والأجسام المضادة وحيدة النسيلة وثنائية النوعية التي تتطلب إشراف المستشفى. المتغيرات تحت الجلدية للأجسام المضادة وحيدة النسيلة تهدف لتخفيف وقت كرسي التسريب، مقدمة راحة للمرضى الخارجيين يمكن أن تعدل نمو IV ما بعد 2028. التركيبات السائلة للأطفال لأولئك غير القادرين على بلع الأقراص تقوي الحجم الفموي لكنها لن تعوض موجة الطرق المتقدمة الثقيلة في التسريب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة العمرية: ابتكار الأطفال يقود

يمثل البالغون ثلثي سوق علاج اللوكيميا، مما يعكس إصابة CLL وAML الأعلى لدى المرضى الأكبر سناً. إلا أن أحجام الأطفال-حالياً 34.66% وترتفع بنسبة 10.21% سنوياً-تجذب انتباه ابتكاري غير متناسب. البقاء الخالي من الأمراض بنسبة 96% المحقق بالعلاج بالخلايا التائية الوهمية بالإضافة إلى بلينتومومب في ALL طفولي معياري الخطورة يضع معياراً جديداً للفعالية nejm.org. الحوافز التنظيمية والتمويل الخيري يبسطان تجارب الأطفال، بينما مراقبة السلامة تمتد عقوداً، مما يرسخ مسؤوليات ما بعد التسويق طويلة المدى للمطورين.

تحليل الجغرافيا

حافظت أمريكا الشمالية على 43.66% من الإيرادات العالمية في عام 2024، مدفوعة بالتبني المبكر ومجمعات السداد العميقة والبنية التحتية السريرية القوية. مسارات الموافقة المعجلة تضغط جداول الإطلاق، رغم أن نقص العلاج الكيميائي الدوري يؤكد هشاشة سلسلة التوريد. تبقى المنطقة في المقدمة للحلول بالخلايا التائية الوهمية والمحررة جينياً، مما يضمن الريادة المستمرة لسوق علاج اللوكيميا.

تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 9.56% حتى 2030. علاجات الخلايا التائية الوهمية المحلية الهندية بـ30,000-50,000 دولار أمريكي توسع الأهلية وتتنبأ باختراقات إمكانية وصول أوسع. الأضواء الخضراء اليابانية لإيزهارميا وأكالابرتينيب، ومعدلات البقاء المتحسنة في الصين رغم نمو الإصابة، تضيف زخماً. مراكز التصنيع المحلية ومشاريع السداد المدعومة من الحكومة تقلص فجوات الوصول، موسعة سوق علاج اللوكيميا.

تسجل أوروبا مكاسب مطردة بأرقام مفردة، مساعدة بجداول مراجعة EMA المنسقة وبرامج الوصول المبكر عبر المنطقة. أمريكا الجنوبية والشرق الأوسط وأفريقيا تتخلف بسبب قيود الموارد وعقبات السلسلة الباردة. رغم ذلك، وحدات الإنتاج المعيارية في نقطة الرعاية والتركيبات المستقرة حرارياً تعد بإطلاق الطلب الكامن خلال العقد القادم، متقدمة بالبصمة العالمية لسوق علاج اللوكيميا.

المشهد التنافسي

سوق علاج اللوكيميا مركز بشكل معتدل. نوفارتيس وجونسون آند جونسون وبريستول مايرز سكويب معاً يحتلون تقريباً 35% حصة، مستفيدين من محافظ واسعة ووصول عالمي. المبتكرون الأصغر مثل Syndax Pharmaceuticals يظهرون إمكانية تخريبية: ريفومينيب حقق 20 مليون دولار أمريكي في ربعه الأول بعد الإطلاق، مصادقاً على استراتيجية تستهدف قطاعات فرعية محددة جينياً.[3]Syndax Pharmaceuticals، "سينداكس تعلن موافقة إدارة الغذاء والدواء على Revuforj (ريفومينيب)، أول وعوحيد مثبط مينين لعلاج المرضى البالغين والأطفال مع سرطان الدم الحاد المنتكس أو المقاوم مع انتقال KMT2A،" syndax.com

تهيمن الشراكات الاستراتيجية على نشر رأس المال. حصة AstraZeneca في Cellectis تؤمن قدرة مُغايرة محررة بـCRISPR، بينما رباط Kyowa Kirin مع Kura Oncology يسرع تسويق مثبط المينين العالمي. يبقى ابتكار التصنيع عامل تمييز حاسم: الشركات التي تتسابق لتكرير الخلايا التائية الوهمية الجاهزة وناقلات نقطة الرعاية تسعى لتخطي اختناقات الإنتاج التي تحد من إنتاجية السوق.

التكتيكات التنافسية تمزج تحديد الهدف المرشد بالذكاء الاصطناعي والخدمات التشخيصية المتكاملة بشكل متزايد، مدمجة اختيار العلاج في رحلة مريض سلسة. الشركات التي تجمع مجموعات الاختبار مع العلاجات المطابقة تعزز اللزوجة، مقوية حصتها من سوق علاج اللوكيميا.

قادة صناعة علاجات اللوكيميا

-

شركة أمجين المحدودة

-

شركة بريستول مايرز سكويب

-

شركة إف. هوفمان-لا روش المحدودة

-

شركة نوفارتيس الدولية المحدودة

-

شركة سانوفي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- يونيو 2025: أعلنت جونسون آند جونسون عن بيانات إيجابية للمرحلة 1ب لبلكسيمينيب بالإضافة إلى فينيتوكلاكس وأزاسيتيدين في AML المتحور KMT2A وNPM1.

- مارس 2025: حصلت Cellogen Therapeutics على موافقة براءة اختراع هندية لمنصة خلايا تائية وهمية من الجيل الثالث ثنائية النوعية تستهدف سرطانات الدم.

- يناير 2025: وافقت إدارة الغذاء والدواء على تكييف تريوسولفان-فلودارابين لزراعة الخلايا الجذعية المُغايرة في AML ومتلازمة خلل التنسج النقوي.

- نوفمبر 2024: حصلت Syndax Pharmaceuticals على موافقة إدارة الغذاء والدواء لـRevuforj (ريفومينيب)، أول مثبط مينين لسرطان الدم الحاد المعاد ترتيب KMT2A.

نطاق تقرير سوق علاجات اللوكيميا العالمي

وفقاً لنطاق التقرير، اللوكيميا هو سرطان دم متنام يتشكل في نخاع العظم ويؤدي في النهاية إلى النمو غير المنضبط لخلايا الدم. من بين أنواع السرطان الأخرى، تظهر اللوكيميا كتهديد يعيق الحياة عالمياً. يتكون سوق علاجات اللوكيميا من علاجات مختلفة ينصح بها الطبيب لعلاج اللوكيميا. السوق مقسم حسب نوع العلاج (العلاج الكيميائي، العلاج المناعي، العلاج المستهدف، وأخرى)، نوع اللوكيميا (سرطان الدم الليمفاوي الحاد، سرطان الدم النقوي الحاد، سرطان الدم الليمفاوي المزمن، سرطان الدم النقوي المزمن، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق والاتجاهات المقدرة لـ17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| العلاج الكيميائي |

| العلاج المناعي |

| العلاج المستهدف |

| العلاج بالخلايا التائية الوهمية |

| العلاج الجيني |

| زراعة الخلايا الجذعية |

| أنواع العلاج الأخرى |

| سرطان الدم الليمفاوي الحاد |

| سرطان الدم النقوي الحاد |

| سرطان الدم الليمفاوي المزمن |

| سرطان الدم النقوي المزمن |

| أنواع اللوكيميا الأخرى |

| الأدوية الجزيئية الصغيرة |

| الأجسام المضادة وحيدة النسيلة |

| علاجات الخلايا التائية الوهمية |

| العلاجات الجينية |

| الأجسام المضادة ثنائية النوعية |

| العلاجات القائمة على RNA |

| الطرق الأخرى |

| فموي |

| وريدي |

| تحت الجلد |

| الطرق الأخرى |

| أطفال (<14 سنة) |

| بالغون (15-64 سنة) |

| مسنون (65+ سنة) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع العلاج | العلاج الكيميائي | |

| العلاج المناعي | ||

| العلاج المستهدف | ||

| العلاج بالخلايا التائية الوهمية | ||

| العلاج الجيني | ||

| زراعة الخلايا الجذعية | ||

| أنواع العلاج الأخرى | ||

| حسب نوع اللوكيميا | سرطان الدم الليمفاوي الحاد | |

| سرطان الدم النقوي الحاد | ||

| سرطان الدم الليمفاوي المزمن | ||

| سرطان الدم النقوي المزمن | ||

| أنواع اللوكيميا الأخرى | ||

| حسب طريقة العلاج | الأدوية الجزيئية الصغيرة | |

| الأجسام المضادة وحيدة النسيلة | ||

| علاجات الخلايا التائية الوهمية | ||

| العلاجات الجينية | ||

| الأجسام المضادة ثنائية النوعية | ||

| العلاجات القائمة على RNA | ||

| الطرق الأخرى | ||

| حسب طريق الإعطاء | فموي | |

| وريدي | ||

| تحت الجلد | ||

| الطرق الأخرى | ||

| حسب الفئة العمرية | أطفال (<14 سنة) | |

| بالغون (15-64 سنة) | ||

| مسنون (65+ سنة) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق علاج اللوكيميا؟

حقق سوق علاج اللوكيميا 22.10 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 31.09 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 7.07%.

أي نوع علاج ينمو بأسرع وتيرة؟

يسجل العلاج بالخلايا التائية الوهمية أعلى معدل نمو سنوي مركب قدره 17.14% حتى 2030، مدفوعاً بتوسعات التسميات وبيانات السلامة المحسنة.

أي منطقة تتوسع بأسرع وتيرة؟

تقود آسيا والمحيط الهادئ النمو الإقليمي بمعدل نمو سنوي مركب قدره 9.56%، مدعومة بتصنيع العلاج بالخلايا التائية الوهمية منخفض التكلفة وخطط السداد المتوسعة.

كيف يتم التعامل مع تكاليف العلاج المرتفعة؟

الإنتاج المحلي في الهند والصين بالإضافة إلى المنصات المُغايرة الناشئة تخفض أسعار العلاج بالخلايا التائية الوهمية بما يصل إلى 90%، موسعة وصول المرضى.

ما الدور الذي تلعبه مثبطات المينين؟

تمثل مثبطات المينين مثل ريفومينيب فئة جديدة تستهدف اللوكيميا المعاد ترتيب KMT2A، مقدمة 21% انخفاض تام في الحالات المقاومة ومحفزة المزيد من استثمار خط الأنابيب.

آخر تحديث للصفحة في: