حجم وحصة السوق العالمي لعلاجات النقرس

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.52 مليار دولار أمريكي |

| حجم السوق (2030) | 6.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.37% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لعلاجات النقرس من قبل مردور إنتليجنس

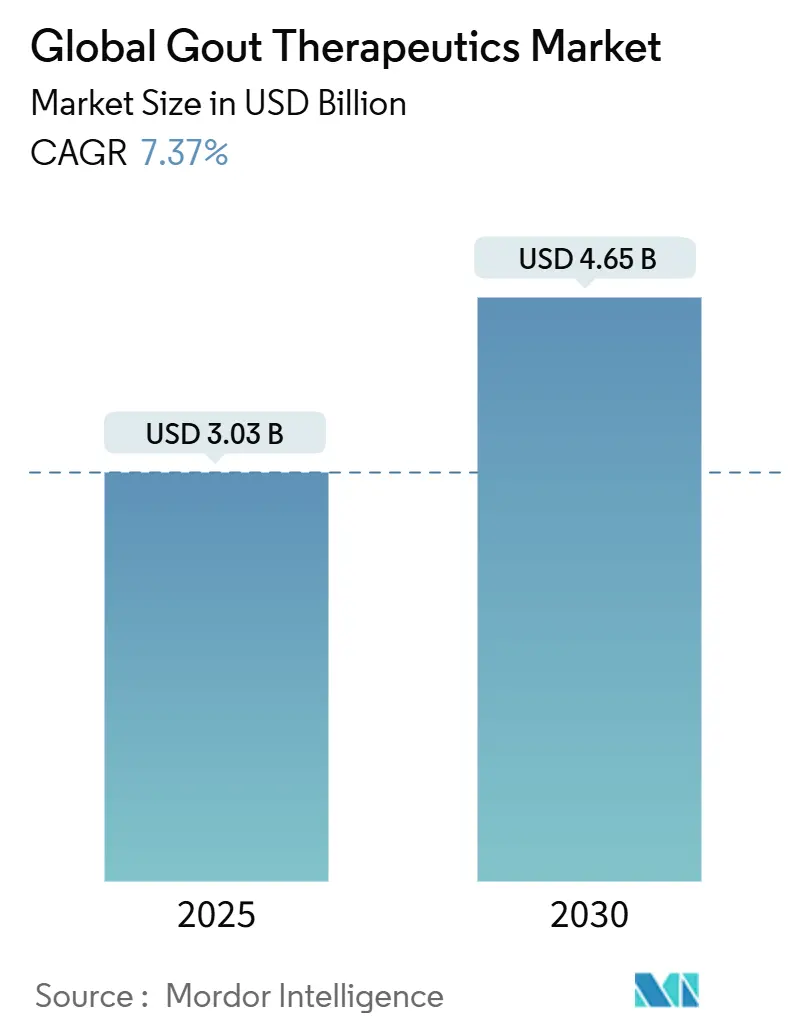

حقق سوق علاجات النقرس إيرادات قدرها 3.03 مليار دولار أمريكي في 2024 ومن المتوقع أن يصل إلى 4.65 مليار دولار أمريكي بحلول 2030، بنمو بمعدل نمو سنوي مركب قدره 7.37% خلال 2025-2030. يستمر ارتفاع انتشار المرض المرتبط بشيخوخة السكان ومتلازمة الأيض والسمنة في توسيع مجموعة المرضى المعالجين، بينما ترفع المقاربات الدقيقة مثل الاختبارات الدوائية الجينية وأجهزة مراقبة حمض البوليك في المصل الفورية معدلات التشخيص والعلاج. المحفزات التنظيمية - بما في ذلك تسميات متعددة للمسار السريع ودورة موافقة متسارعة للعلاجات البيولوجية - تقصر الوقت للوصول إلى السوق للعوامل الجديدة، وتستخدم الشركات هذه المسارات لتوسيع المؤشرات أو إطلاق مثبطات URAT1 من الجيل التالي. اضطرابات سلسلة التوريد حول الفيبوكسوستات والمخاوف المستمرة من سلامة مضادات الالتهاب غير الستيرويدية تعيد تشكيل تفضيلات الأطباء نحو آليات بديلة، خاصة في مجموعات المخاطر القلبية الوعائية. في هذا السياق، يستفيد سوق علاجات النقرس من الاعتراف المتزايد لدى دافعي الرسوم بأن السيطرة القوية على حمض البوليك في المصل تتجنب المضاعفات المكلفة، مما يدعم التغطية للعلاج المركب والعلاجات البيولوجية والتشخيصات المصاحبة.

النقاط الرئيسية للتقرير

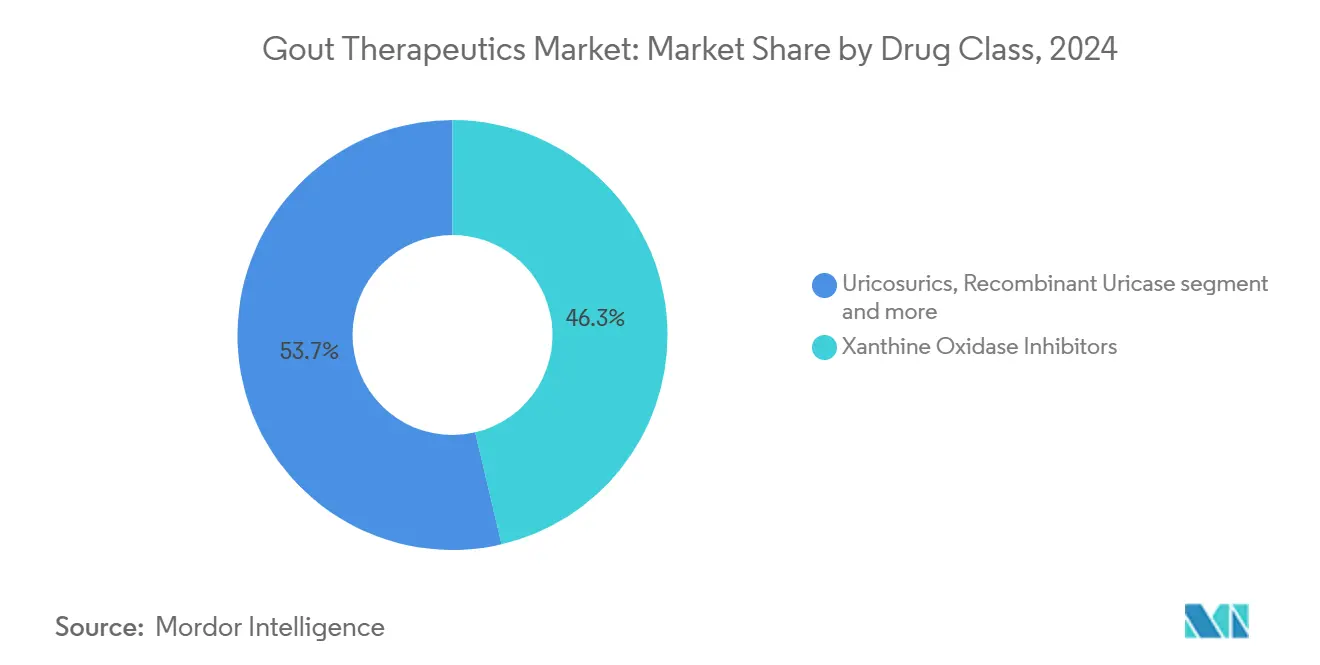

- حسب فئة الدواء، تصدرت مثبطات الزانثين أوكسيديز بحصة 46.34% من سوق علاجات النقرس في 2024، بينما تسجل مثبطات URAT1 أسرع معدل نمو سنوي مركب قدره 8.12% حتى 2030.

- حسب طريق الإعطاء، احتلت التركيبات الفموية حصة إيرادات قدرها 81.23% في 2024؛ ومن المتوقع أن تنمو العلاجات البيولوجية القابلة للحقن بمعدل نمو سنوي مركب قدره 8.45% حتى 2030.

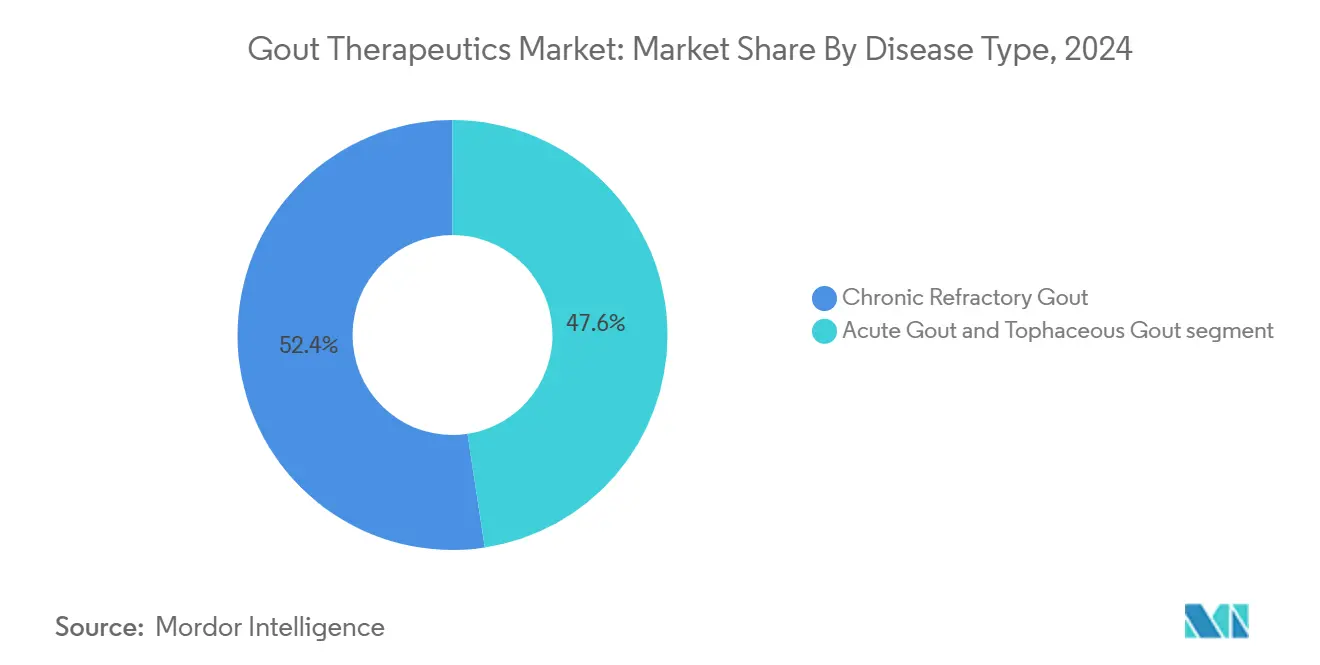

- حسب نوع المرض، شكل النقرس المقاوم المزمن 52.40% من حجم سوق علاجات النقرس في 2024، بينما يتوسع النقرس العقدي بمعدل نمو سنوي مركب قدره 8.89%.

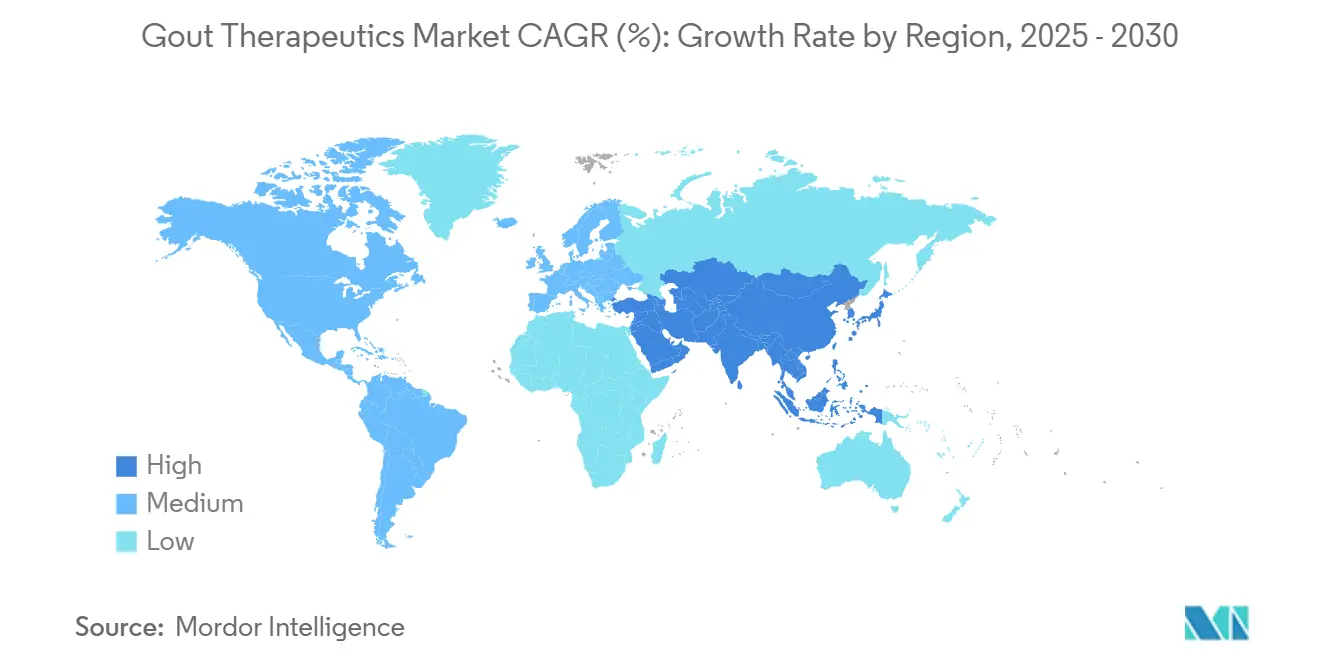

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 41.72% من إيرادات 2024؛ وتسجل آسيا والمحيط الهادئ أقوى معدل نمو سنوي مركب قدره 9.34% خلال الفترة المتوقعة.

اتجاهات ورؤى السوق العالمي لعلاجات النقرس

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار النقرس مدفوعاً بالشيخوخة والسمنة | +1.80% | عالمي، مع أعلى تأثير في أمريكا الشمالية وآسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| اعتماد إرشادات خفض اليورات المستهدفة | +1.20% | عالمي، بقيادة أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| موافقات العلاجات البيولوجية ومثبطات URAT1 من الجيل التالي (مثل AR882، SEL-212) | +2.10% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| برامج المسار السريع لإدارة الغذاء والدواء الأمريكية لعلاجات النقرس المقاوم | +0.90% | أمريكا الشمالية، مع انتشار إلى الأسواق العالمية | قصير الأمد (≤ سنتان) |

| علم الوراثة الدوائية ومراقبة حمض البوليك القابلة للارتداء تمكن التخصيص | +0.70% | أمريكا الشمالية والاتحاد الأوروبي في البداية، تبعها اعتماد آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| توسع الطب الروماتيزمي عن بُعد والصيدليات الإلكترونية في الأسواق الناشئة | +0.60% | جوهر آسيا والمحيط الهادئ، مع انتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار النقرس مدفوعاً بالشيخوخة والسمنة

ارتفعت الحالات العالمية إلى أكثر من 53 مليون حالة في 2024، بقفزة قدرها 22.4% في المعدلات المعيارية للعمر منذ 1990، والاتجاه الأكثر وضوحاً بين الرجال فوق سن 55 حيث يتجاوز الانتشار 2,500 لكل 100,000 فرد. تتحد الشيوخة في الدول مرتفعة الدخل مع تصاعد السمنة في اقتصادات آسيا والمحيط الهادئ المتحضرة، مما يوسع القاعدة المؤهلة للعلاج طويل الأمد لخفض اليورات. تُظهر مجتمعات جزر المحيط الهادئ فرط حمض البوليك في الدم مدفوعاً وراثياً مضافاً إليه التغريب الغذائي السريع، وهو نمط متوقع أن يتكرر عبر الأسواق الناشئة. نمو الطلب المستمر يدعم التوسع المستقر لسوق علاجات النقرس في كل من الأنظمة الصحية الراسخة والناشئة.

اعتماد إرشادات خفض اليورات المستهدفة

الإرشادات من الجمعيات الأوروبية والأمريكية لأمراض الروماتيزم التي توصي بحمض البوليك في المصل أقل من 6 مجم/ديسيلتر أعادت صياغة إدارة النقرس من السيطرة على النوبات العرضية إلى تعديل المرض الاستباقي. يعوض المؤمنون الصحيون بشكل متزايد اختبار حمض البوليك التسلسلي والعلاج المركب وزيارات المتخصصين لأن الأدلة تُظهر أن تحقيق المستويات المستهدفة يخفف الأحداث القلبية الوعائية. رغم أن 28.9% فقط من مرضى النقرس في الولايات المتحدة يتلقون العلاج لخفض اليورات اليوم، من المتوقع أن يرتفع الامتثال مع توسع أدوات الالتزام الرقمية والبرامج بقيادة الصيادلة. الالتزام الأوسع بالإرشادات يعزز متوسط مدة العلاج لكل مريض، مما يوسع مباشرة سوق علاجات النقرس.

موافقات العلاجات البيولوجية ومثبطات URAT1 من الجيل التالي (مثل AR882، SEL-212)

فاز AR882 بالمسار السريع لإدارة الغذاء والدواء الأمريكية في أغسطس 2024 بعد أن أظهرت بيانات المرحلة الثالثة 50% دقة كاملة للعقد في 12 شهراً، بينما دخل SEL-212 في طلب ترخيص بيولوجي متدحرج على فعالية فائقة للبيجلوتيكيز. تعالج هذه العوامل مباشرة حوالي 200,000 مريض أمريكي مصابين بالنقرس المقاوم المزمن، مما ينقل المجال التنافسي نحو تثبيط نقل اليورات الدقيق. مع تقدم مثبطات URAT1 الآمنة للكلى من خلال التجارب المتأخرة، ينظر دافعو الرسوم إليها كبدائل مكافئة للتكلفة للمرضى المصابين بأمراض الكلى المزمنة الذين لا يمكنهم تصعيد مثبطات الزانثين أوكسيديز. الشركات المتنوعة في المحفظة مع العلاجات البيولوجية وأصول URAT1 الجزيئية الصغيرة تقف لتحقق حصة كبيرة من النمو الإضافي لسوق علاجات النقرس.

برامج المسار السريع لإدارة الغذاء والدواء الأمريكية لعلاجات النقرس المقاوم

حصلت أصول النقرس على وضع المسار السريع في 2024، مما يعكس اعتراف المنظم بالحاجة الكبيرة غير الملباة بين 3-5% من مرضى الولايات المتحدة غير المستجيبين للأدوية الموجودة. المراجعة المعجلة تقلم جداول التطوير الزمنية بما يصل إلى 18 شهراً وتحفز الاستثمار المبكر في التشخيصات المصاحبة. المطورون الذين يستفيدون من المسارات المعجلة يمكنهم تحقيق ميزة المحرك الأول وفرض تسعير ممتاز، مما يساهم أكثر في زخم الإيرادات في سوق علاجات النقرس.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قضايا السلامة ذات التحذير الصندوقي للفيبوكسوستات والاستخدام طويل الأمد لمضادات الالتهاب غير الستيرويدية | -1.40% | عالمي، مع أعلى تأثير في أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| ضعف الالتزام بسبب الجرعات المزمنة ومفارقة النوبات | -0.80% | عالمي، خاصة في الأسواق الناشئة مع محدودية الوصول للرعاية الصحية | طويل الأمد (≥ 4 سنوات) |

| انسحابات الأدوية ذات العلامة التجارية المسببة لتآكل الأسعار وانخفاض عائد الاستثمار في البحث والتطوير | -0.60% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي، مع انتشار إلى أسواق الأدوية الجنيسة العالمية | متوسط الأمد (2-4 سنوات) |

| التدقيق التنظيمي على إعلانات الأطعمة الغنية بالبيورين يثبط الطلب | -0.20% | عالمي، مع تفاوت الإنفاذ عبر المناطق | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قضايا السلامة ذات التحذير الصندوقي للفيبوكسوستات والاستخدام طويل الأمد لمضادات الالتهاب غير الستيرويدية

التحذير الصندوقي لإدارة الغذاء والدواء الأمريكية في فبراير 2023 الذي يربط الفيبوكسوستات بوفيات قلبية وعائية أكبر قيد استخدامه للمرضى غير المتحملين للألوبيورينول، مما قلل الحجم القابل للمعالجة بـ 70-80% fda.gov. قرار تاكيدا بسحب العلامة التجارية يوليريك في يناير 2025 يؤكد التداعيات التجارية. ملفات المخاطر القلبية الوعائية والكلوية المماثلة تحد من دورات مضادات الالتهاب غير الستيرويدية الممتدة، مما يدفع الأطباء لتفضيل آليات أكثر تكلفة لكن أكثر أماناً مثل تثبيط URAT1 أو العلاجات البيولوجية، مما يرفع تكاليف العلاج ويعقد الوصول للصيغ.

ضعف الالتزام بسبب الجرعات المزمنة ومفارقة النوبات

تنخفض معدلات الالتزام إلى أقل من 40% عالمياً لأن بدء العلاج لخفض اليورات غالباً ما يؤدي إلى نوبات تؤدي إلى تآكل ثقة المريض. متطلب الدواء اليومي مدى الحياة يتناقض مع توقعات المريض للراحة العرضية، وفجوات معرفة مقدم الخدمة حول التغطية المضادة للالتهاب الوقائية تفاقم التوقف المبكر. أجهزة الاستشعار لحمض البوليك القابلة للارتداء ومنصات الطب الروماتيزمي عن بُعد يتم نشرها لتحديد عدم الالتزام مبكراً، لكن حاجز السلوك يستمر في تحديد النمو المتحقق في سوق علاجات النقرس.

تحليل القطاعات

حسب فئة الدواء: ابتكار URAT1 يتحدى هيمنة XOI

استحوذت مثبطات الزانثين أوكسيديز على 46.34% من حصة سوق علاجات النقرس في 2024 بقوة الألوبيورينول الجنيس غير المكلف ومستخدمي الفيبوكسوستات المخلصين للعلامة التجارية. القطاع ما زال يتوسع، لكن معدل نموه السنوي المركب 4% يتأخر عن مثبطات URAT1، التي معدلها 8.12% يعيد تعريف حجم سوق علاجات النقرس لمدرات البول. البيانات السريرية تُظهر أن تثبيط URAT1 يحتفظ بالفعالية حتى عندما تؤثر تعددات الأشكال ABCG2 على استجابة الألوبيورينول في أكثر من 50% من المرضى. هذه الرؤى الجينية تتماشى مع اهتمام دافعي الرسوم بالطب الدقيق، مما يدفع لجان الصيغ لإعادة تقييم قواعد العلاج المتدرج التي تفضل تاريخياً تثبيط الزانثين أوكسيديز.

الديناميكية في خط الأنابيب تفضل المبتكرين. AR882 ودوتينوراد يقودان مجموعة من عوامل URAT1 الجزيئية الصغيرة المصممة للجرعات الفموية مرة يومياً بدون تراكم الأوكسيبورينول، مما يوفر ملفات آمنة للكلى وتفاعلات دواء-دواء أقل. العلاجات البيولوجية لليوريكيز المؤتلف تحتفظ بمكانتها في النقرس المقاوم المزمن حيث عبء العقد مرتفع؛ إيرادات البيجلوتيكيز ارتفعت 33% سنوياً قبل استحواذ أمجين على هورايزون ثيرابيوتيكس موحدة الفئة reuters.com. في الوقت نفسه، مثبطات IL-1 مثل الكاناكينوماب حصلت على مؤشر نوبة البالغين في ديسمبر 2023[1]المصدر: إدارة الغذاء والدواء، \"إيلاريس (كاناكينوماب) حقن خطاب موافقة طلب ترخيص المستحضرات الحيوية التكميلي،\" fda.gov ، مما يشير إلى توسع العلاجات البيولوجية المضادة للالتهاب التي تكمل أساسيات خفض اليورات. مجتمعة، هذه الفئات المتطورة تستمر في توسيع سوق علاجات النقرس من خلال تقديم خيارات متميزة مطابقة للملفات الجينية والكلوية والقلبية الوعائية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريق الإعطاء: نمو الحقن يتفوق على هيمنة الفموي

حققت المنتجات الفموية 81.23% من إيرادات 2024 وتبقى لا غنى عنها لبدء العلاج المزمن، لكن الحقن تتسارع بأسرع معدل نمو سنوي مركب 8.45% مع تغلغل العلاجات البيولوجية في خطوط الرعاية المبكرة. بناء مراكز التسريب وتوسع الصيدليات المتخصصة يقلل أوقات الانتظار ويبسط التعويض، مما يخفض الحواجز التاريخية المرتبطة بالبيجلوتيكيز الوريدي. في سجلات العالم الحقيقي، البيجلوتيكيز مع الميثوتريكسات يحقق أهداف حمض البوليك المستدامة في ثلثي المرضى غير المنضبطين سابقاً، مما يؤكد الاقتراح السريري للمجموعات عالية الحدة. ACTH القابل للحقن (جل كورتروفين) يكسب أيضاً حصة في إدارة النوبات الحادة، ودراسة المرحلة الرابعة تسعى للجرعات المثلى لالتقاط المستشفيات والبيئات الخارجية غير المخدومة.

رغم مزايا الراحة، يبقى الالتزام الفموي دون الأمثل، مما يدفع الاهتمام بتركيبات الوديعة واللصقات عبر الجلد التي يمكن أن تمحو الانقسام الفموي-القابل للحقن. يختبر المطورون مرشحين لليوريكيز تحت الجلد ومثبطات IL-1 طويلة المفعول تهدف للجرعات الفصلية، مما قد يغير حسابات تفضيل المريض. إذا أثبتت هذه الأشكال عدم دونيتها، يمكن أن تتجاوز إيرادات الحقن التوقعات المبكرة، مما يعيد تشكيل سوق علاجات النقرس أكثر.

حسب نوع المرض: النقرس العقدي يدفع الابتكار العلاجي

مثل النقرس المقاوم المزمن 52.40% من حجم سوق علاجات النقرس في 2024، لكن معدل النمو السنوي المركب المتوقع للنقرس العقدي 8.89% يشير إلى الحدود القادمة لنمو الإيرادات. التصوير المتقدم - بما في ذلك الموجات فوق الصوتية والأشعة المقطعية مزدوجة الطاقة - يكشف رواسب أحادي الصوديوم يورات أسرع، مما يوسع المجموعات المؤهلة للعلاج mdpi.com. دقة حل العقد الكاملة 50% لـ AR882 تؤكد قوة تثبيط URAT1 المستهدف، بينما تركيبات البيجلوتيكيز تضع معايير فعالية جديدة في المرضى مع العقد الراسخة. مثل هذه المكاسب السريرية الواضحة تترجم إلى قبول مريض أعلى لتسريبات العلاجات البيولوجية رغم التكلفة والعوائق اللوجستية.

الدراسات الاقتصادية الصحية تُظهر أن تجنب تدمير المفاصل والإعاقة يبرر نفقات العلاجات البيولوجية، ويعوض دافعو الرسوم بشكل متزايد التدخل المبكر القوي. السباق العلاجي لتطهير العقد يحفز أيضاً تطوير نقاط نهاية مصاحبة قائمة على التصوير، مما يفتح مسارات تنظيمية مبسطة. وبالتالي، توسع النقرس العقدي يوسع مادياً سوق علاجات النقرس ويحفز الاستثمار في خط الأنابيب في التدخلات القادرة على حل يورات الأنسجة السريع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حققت أمريكا الشمالية 41.72% من إيرادات 2024 بسبب اعتماد العلاجات البيولوجية المبكر والتغطية التأمينية الواسعة وتوفر المتخصصين على نطاق واسع. إرشادات الهدف للعلاج تتمتع بدعم قوي من الجمعيات المهنية، وغالباً ما يعوض دافعو الرسوم اختبارات حمض البوليك التسلسلية، مما يحافظ على إنفاق أعلى لكل مريض. هيمنة المنطقة معززة بشبكات التجارب السريرية النشطة التي تعجل الوصول لمثبطات URAT1 الاستقصائية والعلاجات البيولوجية IL-1. ومع ذلك، تداعيات التحذير الصندوقي وتوقف الفيبوكسوستات تعيد تشكيل الصيغ وتدفع الأطباء نحو آليات ناشئة.

تساهم أوروبا بنمو ثابت حيث التغطية الشاملة وضوابط الأسعار الصارمة تخفف الهوامش. امتصاص الأدوية الحيوية المماثلة أعلى، وهيئات تقييم التكنولوجيا الصحية تتطلب بيانات عالم حقيقي قوية، مما يبطئ انتشار الداخلين الجدد. لكن ديموغرافيات الشيخوخة المتزايدة في القارة والسمنة المتزايدة تحافظ على الطلب الأساسي، ومراكز التميز في أمراض الروماتيزم تنتج تحديثات إرشادية مؤثرة تنتشر عالمياً.

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 9.34% مع تصعيد التحضر السريع انتشار متلازمة الأيض. انتشار النقرس في الصين يتسلق مع توسع التأمين، مما يدفع الشركات المحلية مثل LG Chem وJW Pharmaceutical لإطلاق برامج URAT1 التي تجمع التسعير التنافسي مع الفحص الجيني المخصص. دول جزر المحيط الهادئ تُظهر بعض أعلى مستويات حمض البوليك في المصل في العالم بسبب الاستعداد الوراثي، مما يحفز حملات الصحة العامة التي يمكن أن تترجم إلى امتصاص دوائي بمجرد ارتفاع مخصصات الميزانية. منصات الطب الروماتيزمي عن بُعد والصيدليات الإلكترونية تسهل التواصل مع السكان الريفيين، مما يضخم وصول المنتج ويقوي سوق علاجات النقرس عبر طبقات الدخل المتنوعة.

أمريكا الجنوبية والشرق الأوسط/أفريقيا معاً تشكلان حصة أصغر اليوم لكن تُظهران نمو وحدات بخانتين مع زيادة إمكانية الوصول للأدوية الجنيسة واستثمار الحكومات في إدارة الأمراض غير المعدية. المبادرات الأفريقية جنوب الصحراء لتدريب أطباء الرعاية الأولية في تشخيص النقرس، إضافة لبرامج الفحص الممولة من المانحين، تنذر بمكاسب حجم مستقبلية. الشركات متعددة الجنسيات التي تجعل التصنيع محلياً أو تنشر نماذج تسعير متدرجة يمكن أن تحقق مزايا المحرك الأول مع نضج هذه النظم الصحية.

المشهد التنافسي

بعد الاستحواذ، تمارس أمجين وجوداً قيادياً من خلال كريستيكسا، اليوريكيز المؤتلف الوحيد المعتمد من إدارة الغذاء والدواء الأمريكية، وتستفيد من البنى التحتية التجارية المدمجة لتعميق تغلغل المتخصصين. أمر موافقة لجنة التجارة الفيدرالية يمنع ربط كريستيكسا مع امتياز المناعة لأمجين، لكن وفورات الحجم في برامج دعم المريض تبقى. Series D بقيمة 75 مليون دولار أمريكي من Arthrosi Therapeutics تشير لشهية المستثمر للأصول القادرة على تحدي العلاجات البيولوجية الراسخة؛ طريق AR882 الفموي وبيانات دقة العقد تضعه كخيار أولي محتمل في البيئات المقاومة.

SEL-212 من Selecta-Sobi يُظهر محوراً استراتيجياً نحو تعديل المناعة إضافة لتحلل اليورات، مما قد يخفض تشكيل الأجسام المضادة للبيجلوتيكيز ويمدد متانة الاستجابة[2]المصدر: Sobi AB، \"سوبي تبدأ طلب ترخيص مستحضرات حيوية متدحرج لإدارة الغذاء والدواء الأمريكية لـ SEL-212،\" sobi.com . XORTX Therapeutics تتقدم بـ XRx-026 للمرضى غير المتحملين للألوبيورينول، مستهدفة قطاع يتيم ومستغلة الحوافز التنظيمية المعجلة. في الوقت نفسه، ANI Pharmaceuticals تعيد موضعة جل كورتروفين للنوبات داخل المستشفى، موسعة استخدام علامتها من خلال البحث بعد التسويق.

الداخلون في الصحة الرقمية يحفرون تيارات إيرادات مساعدة من خلال ترخيص أجهزة استشعار حمض البوليك القابلة للارتداء لشركاء الأدوية لمراقبة العقاقير والالتزام. شركات اكتشاف الأدوية بمساعدة الذكاء الاصطناعي تفحص مكتبات ضد أهداف URAT1 وGLUT9، واعدة بدورات ما قبل سريرية أقصر. مجتمعة، هذه الحركات تكثف الابتكار وتنوع الآليات، معززة المرونة وموسعة سوق علاجات النقرس الإجمالي.

قادة الصناعة العالمية لعلاجات النقرس

-

شركة لانيت المحدودة

-

هورايزون ثيرابيوتيكس المحدودة

-

شركة تاكيدا الدوائية المحدودة

-

جلاكسو سميث كلاين المحدودة

-

شركة ريجينيرون للمستحضرات الدوائية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: أوقفت تاكيدا تصنيع وتوزيع يوليريك ذي العلامة التجارية (فيبوكسوستات)، مستشهدة بتآكل الحصة السوقية إلى 3% وسط المنافسة الجنيسة، مع شحنات تجار جملة نهائية حتى مارس 2026.

- يناير 2025: أطلقت XORTX Therapeutics برنامج XRx-026 في مرحلة متأخرة للنقرس غير المتحمل للألوبيورينول، ساعية للتعيين كيتيم ومناقشات إدارة الغذاء والدواء الأمريكية خلال 2025 XORTX Therapeutics.

- أغسطس 2024: حصلت Arthrosi Therapeutics على المسار السريع من إدارة الغذاء والدواء الأمريكية لـ AR882 في النقرس العقدي، معجلة جداول المراجعة الزمنية.

نطاق تقرير السوق العالمي لعلاجات النقرس

كما هو محدد في نطاق التقرير، النقرس شكل من أشكال التهاب المفاصل الالتهابي الذي يتطور في بعض الأشخاص الذين لديهم مستويات عالية من حمض البوليك في الدم. يمكن للحمض أن يشكل بلورات تشبه الإبر في المفصل ويسبب نوبات مفاجئة وشديدة من الألم والحساسية والاحمرار والدفء والتورم. يتم تقسيم سوق علاجات النقرس حسب فئة الدواء (العوامل المضادة لفرط حمض البوليك (أدوية خفض اليورات)، مضادات الالتهاب غير الستيرويدية (NSAIDs)، الكورتيكوستيرويدات، الكولشيسين، وفئات أدوية أخرى)، التطبيق (النقرس الحاد والنقرس المزمن)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً الأحجام المقدرة والاتجاهات لـ 17 بلداً مختلفاً عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| مثبطات الزانثين أوكسيديز |

| مدرات البول |

| اليوريكيز المؤتلف |

| الكولشيسين |

| مضادات الالتهاب غير الستيرويدية |

| الكورتيكوستيرويدات |

| مثبطات IL-1 |

| أخرى |

| فموي |

| قابل للحقن |

| النقرس الحاد |

| النقرس المقاوم المزمن |

| النقرس العقدي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين |

| حسب فئة الدواء (القيمة) | مثبطات الزانثين أوكسيديز | |

| مدرات البول | ||

| اليوريكيز المؤتلف | ||

| الكولشيسين | ||

| مضادات الالتهاب غير الستيرويدية | ||

| الكورتيكوستيرويدات | ||

| مثبطات IL-1 | ||

| أخرى | ||

| حسب طريق الإعطاء (القيمة) | فموي | |

| قابل للحقن | ||

| حسب نوع المرض (القيمة) | النقرس الحاد | |

| النقرس المقاوم المزمن | ||

| النقرس العقدي | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق علاجات النقرس؟

بلغت قيمته 3.03 مليار دولار أمريكي في 2024 ومن المتوقع أن يصل إلى 4.65 مليار دولار أمريكي بحلول 2030.

أي فئة دواء تحتل أكبر حصة في سوق علاجات النقرس اليوم؟

تتصدر مثبطات الزانثين أوكسيديز بـ 46.34% من إيرادات 2024.

لماذا تكتسب مثبطات URAT1 الانتباه؟

تسجل أسرع معدل نمو سنوي مركب 8.12% وتبقى فعالة في المرضى الذين يحملون متغيرات جين ABCG2 التي تؤثر على استجابة الألوبيورينول.

أي منطقة ستنمو بأسرع معدل حتى 2030؟

تُظهر آسيا والمحيط الهادئ معدل نمو سنوي مركب 9.34%، مدفوعاً بديموغرافيات الشيخوخة وتحسن الوصول للرعاية الصحية.

كيف تؤثر مخاوف السلامة على ديناميات السوق؟

التحذير الصندوقي على الفيبوكسوستات يجهد امتصاصه، دافعاً الأطباء نحو آليات بديلة مثل مثبطات URAT1 والعلاجات البيولوجية.

آخر تحديث للصفحة في: