Tamaño y Participación del Mercado de Robots de Seguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.34% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

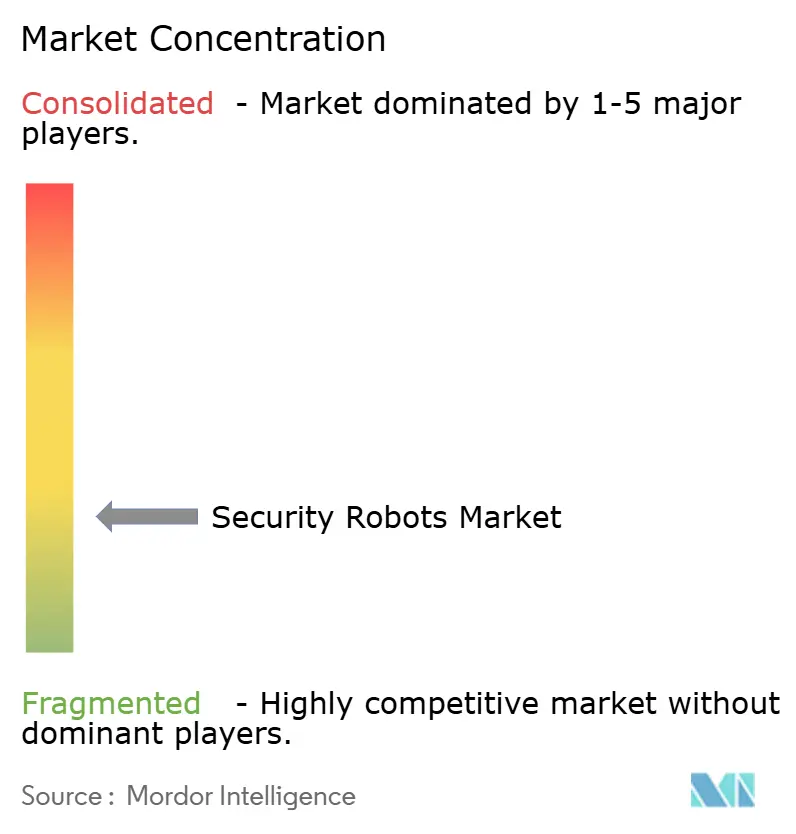

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots de Seguridad por Mordor Intelligence

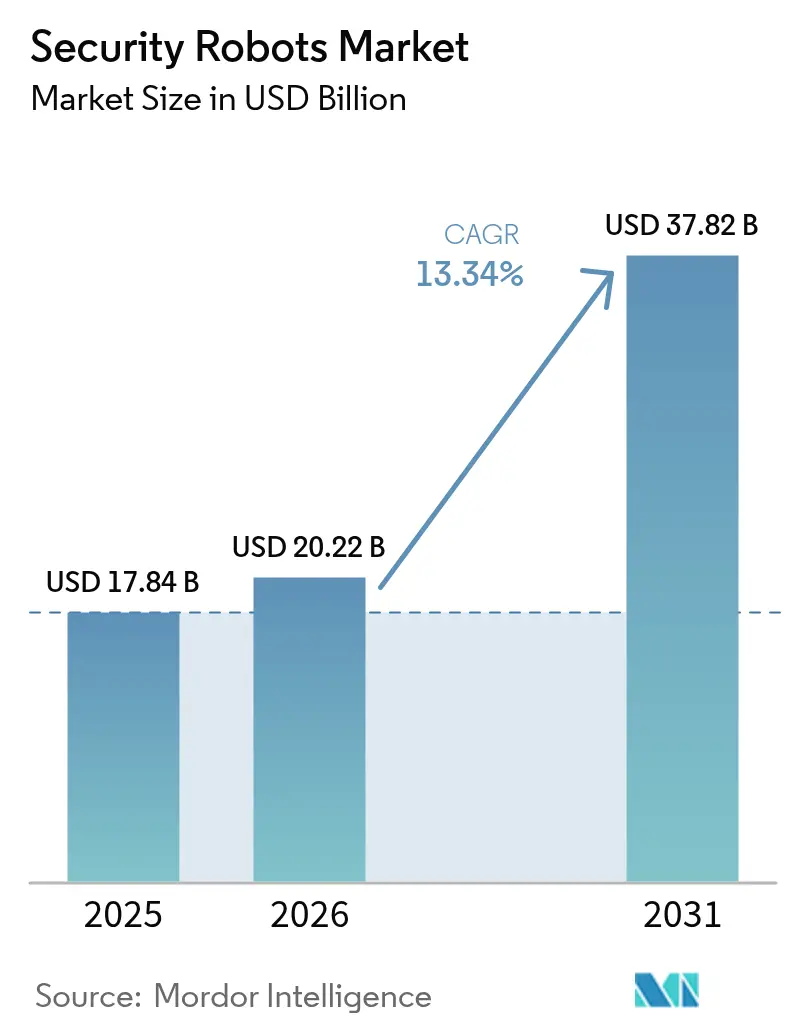

Se espera que el tamaño del Mercado de Robots de Seguridad aumente de USD 17,84 mil millones en 2025 a USD 20,22 mil millones en 2026 y alcance USD 37,82 mil millones en 2031, creciendo a una CAGR del 13,34% durante 2026-2031. Un cambio fundamental que aleja las patrullas de guardia intensivas en mano de obra hacia máquinas autónomas habilitadas con IA está acelerando la adquisición en instalaciones de defensa, activos energéticos y carteras de bienes raíces comerciales. Las marcadas caídas en los precios de los sensores, los avances en el cómputo de IA en el borde y las favorables regulaciones de operación más allá de la línea de visión visual (BVLOS) están ampliando los casos de uso que abarcan inteligencia, vigilancia y reconocimiento en el subsuelo, prevención de pérdidas en el comercio minorista interior y monitoreo del perímetro de energía en alta mar. Los proveedores se diferencian a través de software de percepción que reduce las tasas de falsas alarmas, mientras que los contratos de robot como servicio (RaaS) reducen los desembolsos de capital inicial para los operadores comerciales sensibles a los costos. Las crecientes tensiones geopolíticas, los niveles récord de crimen organizado en el comercio minorista y los programas de modernización de infraestructura en el Indo-Pacífico y Oriente Medio refuerzan el impulso sostenido de la demanda a lo largo del horizonte de previsión.

Conclusiones Clave del Informe

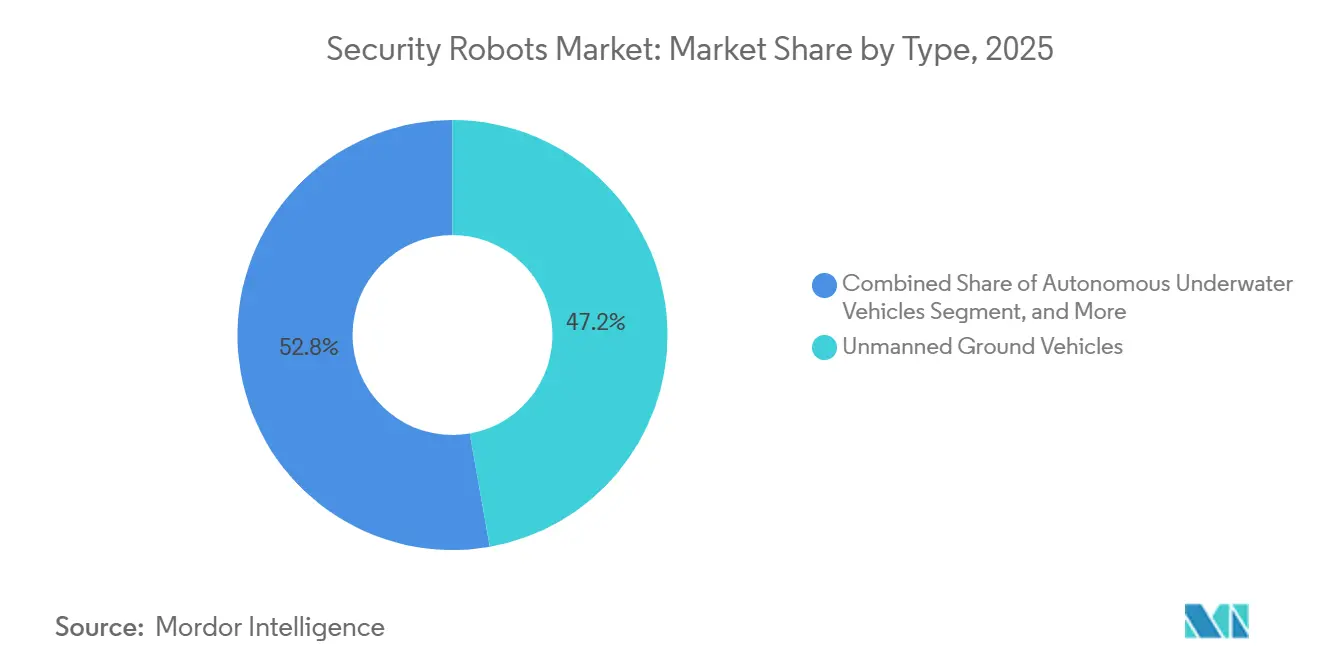

- Por tipo, los vehículos terrestres no tripulados lideraron con el 47,23% de la participación del mercado de robots de seguridad en 2025, mientras que se proyecta que los vehículos submarinos autónomos crezcan a una CAGR del 13,96% hasta 2031.

- Por componente, el hardware dominó con el 64,89% de las ventas de 2025, mientras que el segmento de software y pila de IA registra el mayor crecimiento previsto con una CAGR del 13,91% hasta 2031.

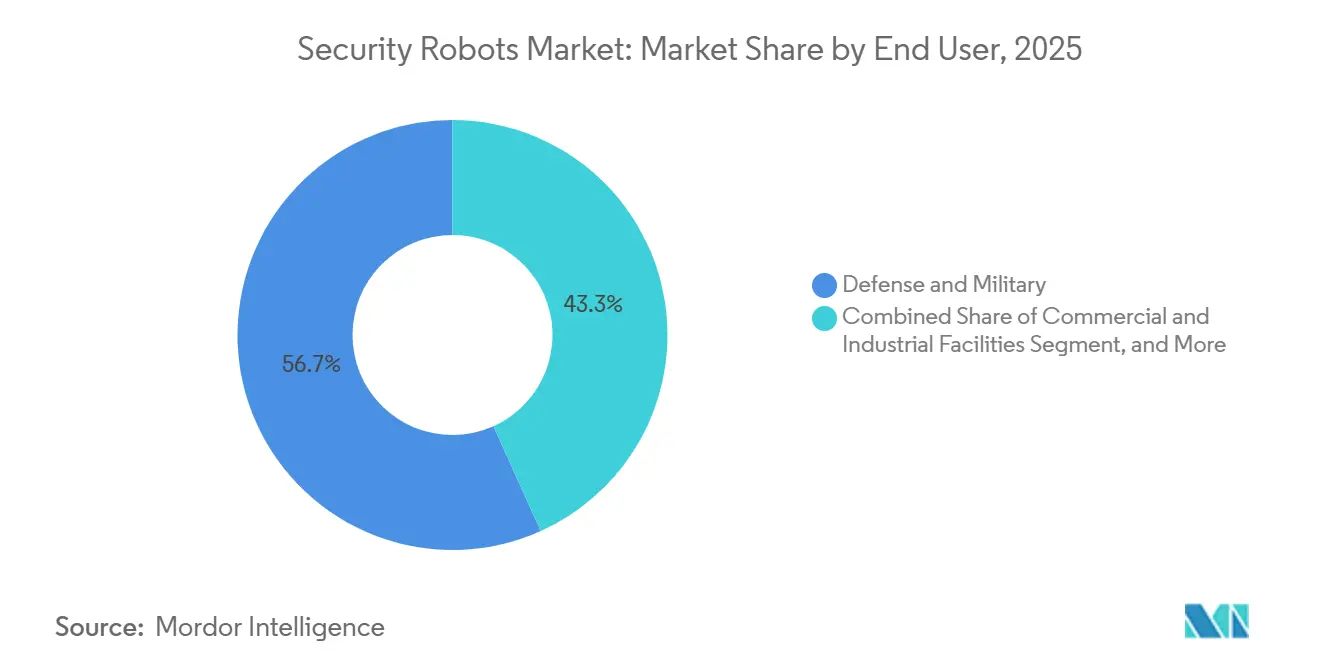

- Por usuario final, defensa y fuerzas militares representaron el 56,73% de la participación del mercado de robots de seguridad en 2025, mientras que las instalaciones comerciales e industriales están preparadas para expandirse a una CAGR del 14,16% durante el mismo período.

- Por aplicación, el patrullaje y la vigilancia capturaron el 48,91% de los ingresos de 2025, mientras que el espionaje y el reconocimiento avanzan más rápido con una CAGR del 14,33%.

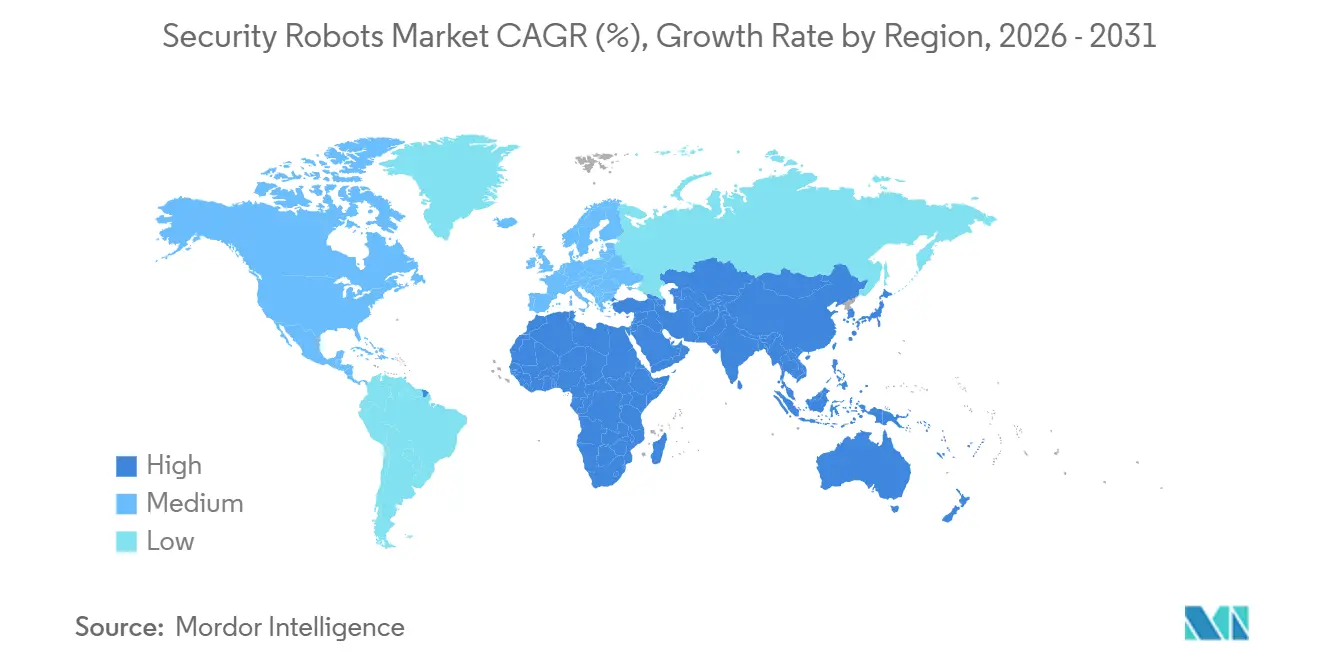

- Por geografía, América del Norte representó el 37,83% de la facturación de 2025, pero se espera que Oriente Medio registre el crecimiento más rápido con una CAGR del 14,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots de Seguridad

Análisis del Impacto de los ImpulsoresAnálisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Implementación de pilas de percepción habilitadas con IA que reducen las tasas de falsas alarmas en infraestructura crítica | +2.8% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de corredores de drones civiles BVLOS para patrullas de seguridad | +2.3% | América del Norte, Australia, Oriente Medio | Corto plazo (≤ 2 años) |

| Mandatos para la detección de intrusiones perimetrales en activos energéticos | +2.1% | Oriente Medio, América del Norte, Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción de robot como servicio por parte de operadores de bienes raíces comerciales | +1.9% | América del Norte, Europa, centros urbanos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Demanda acelerada de vehículos terrestres no tripulados interiores impulsada por la crisis de merma en el comercio minorista | +1.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Crecimiento de los presupuestos navales para inteligencia, vigilancia y reconocimiento submarino autónomo | +1.5% | Estados Unidos, Australia, Japón, Corea del Sur, aliados de la OTAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Implementación de Pilas de Percepción Habilitadas con IA que Reducen las Tasas de Falsas Alarmas en Infraestructura Crítica

Los propietarios de infraestructura crítica están reemplazando la detección de movimiento basada en reglas con sistemas de percepción multimodal que fusionan entradas térmicas, de luz visible y de radar. Las pruebas de campo de MOBOTIX en subestaciones eléctricas europeas redujeron los falsos positivos en un 70% en 2024, liberando al personal de la sala de control para investigar alertas validadas. La inferencia en el borde sobre módulos NVIDIA Jetson elimina la latencia de la nube y es compatible con sitios de defensa con aislamiento de red. Las directrices actualizadas de 2025 del Departamento de Energía de los Estados Unidos exigen la detección de intrusiones verificada por IA en instalaciones nucleares de Categoría I, acelerando los ciclos de compra.[1]Departamento de Energía de los Estados Unidos, "Directrices del Grupo de Acción de Equipos de Seguridad Física," energy.gov Las aseguradoras ahora ofrecen descuentos en primas a las instalaciones que implementan percepción de IA certificada, creando un catalizador económico más allá de la eficiencia operativa.

Expansión de Corredores de Drones Civiles BVLOS para Patrullas de Seguridad

La Administración Federal de Aviación de los Estados Unidos aprobó las operaciones BVLOS de rutina en 2024, permitiendo que las empresas de servicios públicos, las agencias fronterizas y los operadores de oleoductos monitoreen activos lineales sin aeronaves de seguimiento tripuladas.[2]Administración Federal de Aviación, "Operaciones Más Allá de la Línea de Visión Visual," faa.gov La Autoridad de Seguridad de Aviación Civil de Australia promulgó un marco BVLOS similar en 2025, ampliando la cobertura de patrulla de drones para sitios mineros remotos y plataformas petroleras en alta mar. El estándar de identificación remota F3411 de ASTM International calma las preocupaciones de seguridad pública al exigir la transmisión en tiempo real del ID y la telemetría del dron. La plataforma V-BAT de Shield AI, que ganó un contrato plurianual de vigilancia perimetral del Ejército de los Estados Unidos en 2025, ejemplifica la validación militar que se extiende hacia la adquisición civil. La alineación de regulación, estándares y tecnología probada en campo está reduciendo los plazos de adopción en los sectores de energía, transporte y defensa.

Mandatos para la Detección de Intrusiones Perimetrales en Activos Energéticos

Las incursiones de drones en los sitios de Saudi Aramco y los ataques de ransomware a oleoductos de los Estados Unidos impulsaron nuevos mandatos de seguridad. La Autoridad Nacional de Ciberseguridad de Arabia Saudita emitió directivas en 2025 que vinculan las licencias de operación de las instalaciones energéticas al cumplimiento de los requisitos de patrulla autónoma. Las directrices de oleoductos de 2024 de la Administración de Seguridad en el Transporte de los Estados Unidos recomiendan el monitoreo perimetral las 24 horas del día, los 7 días de la semana, impulsando a los operadores hacia robots de patrulla terrestres y aéreos híbridos. Los plazos de cumplimiento de 18 a 36 meses están generando una cartera de pedidos a corto plazo para plataformas robustecidas que puedan soportar el calor del desierto, la humedad costera y los entornos corrosivos.

Adopción de Robot como Servicio por Parte de Operadores de Bienes Raíces Comerciales

Los propietarios comerciales están intercambiando costosos contratos de guardia por modelos de suscripción que agrupan hardware, software y monitoreo remoto. Los arrendamientos del K5 de Knightscope cuestan aproximadamente USD 7 por hora, superando el costo total de la mano de obra humana en las principales áreas metropolitanas de los Estados Unidos. Cobalt Robotics amplió su presencia de RaaS en 2025 a través de una asociación con HITEK AI, instalando robots de patrulla interior en centros de datos y campus corporativos. El enfoque de propiedad del proveedor protege a los administradores de propiedades del riesgo de gastos de capital y garantiza ciclos de actualización de hardware, alineándose con las directivas corporativas para mantener el gasto en seguridad fuera del balance general.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones fragmentadas del espectro de radiofrecuencia que limitan las flotas de múltiples robots | -1.8% | Global, agudo en Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Rechazo público contra los robots de patrulla con reconocimiento facial en implementaciones municipales | -1.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Alto costo total de las plataformas robustecidas para todo tipo de terreno en sitios petroquímicos | -1.2% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Brechas en el endurecimiento cibernético que exponen los enlaces de mando y control a la suplantación y el bloqueo | -1.1% | Global, elevado en regiones en disputa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Fragmentadas del Espectro de Radiofrecuencia que Limitan las Flotas de Múltiples Robots

La inteligencia de enjambre exige enlaces de baja latencia, pero las asignaciones de radiofrecuencia varían ampliamente. La conferencia de 2023 de la Unión Internacional de Telecomunicaciones reservó 5,9 GHz para redes de vehículos en algunas regiones, mientras que otras lo dedican a Wi-Fi, lo que obliga a los proveedores de robots de seguridad a diseñar múltiples configuraciones de radio.[3]Unión Internacional de Telecomunicaciones, "Actas Finales de la Conferencia Mundial de Radiocomunicaciones 2023," itu.int Los miembros de la Unión Europea aplican reglas divergentes a las bandas industriales por debajo de 1 GHz, lo que infla los costos de certificación y retrasa los despliegues transfronterizos. Hasta que organismos como ETSI finalicen bandas armonizadas, los operadores enfrentarán una mayor complejidad de integración y economías de escala reducidas.

Rechazo Público Contra los Robots de Patrulla con Reconocimiento Facial en Implementaciones Municipales

Los gobiernos locales y los defensores de la privacidad se oponen a la vigilancia biométrica. San Francisco prohibió el uso del reconocimiento facial por parte de la ciudad en 2019, una norma que sigue vigente y que Oakland y Berkeley han adoptado también. La Ley de Inteligencia Artificial de la Unión Europea, finalizada en 2024, clasifica la identificación biométrica en tiempo real en espacios públicos como de alto riesgo, sometiendo los despliegues a rigurosas evaluaciones de conformidad. Los minoristas y los administradores de propiedades que utilizan robots de reconocimiento facial se arriesgan a litigios y daños a la reputación, lo que impulsa un giro hacia modos de seguimiento anonimizados que sacrifican el valor forense.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Plataformas Subterráneas Ganan Terreno ante la Demanda Naval

Los vehículos submarinos autónomos, aunque hoy representan solo una fracción minoritaria, se están expandiendo a una CAGR del 13,96% a medida que las armadas buscan capacidades persistentes de inteligencia, vigilancia y reconocimiento en el subsuelo. El presupuesto del Año Fiscal 2026 de la Armada de los Estados Unidos destinó USD 257,5 millones para vehículos submarinos autónomos de gran tamaño, y el Ghost Shark de Australia apunta a una resistencia de 60 días para 2027. Los vehículos terrestres no tripulados, no obstante, representaron el 47,23% de los ingresos en 2025, lo que refleja su versatilidad en patrullas interiores, misiones de eliminación de artefactos explosivos y barridos perimetrales. El Spot de Boston Dynamics ganó contratos con el Departamento de Policía de Nueva York y la Agencia de Ciencia y Tecnología del Equipo Nacional de Singapur, lo que subraya su adaptabilidad a entornos urbanos e industriales. Los robots anfibios híbridos, capaces de moverse entre cabezas de playa y aguas poco profundas, sirven a terminales costeras de gas natural licuado y parques eólicos marinos, pero enfrentan altos costos de adquisición que superan los USD 600.000.

Se proyecta que el mercado de robots de seguridad para plataformas submarinas crezca considerablemente a medida que las armadas aliadas del Indo-Pacífico amplíen las redes de sensores submarinos. Por el contrario, el crecimiento de los vehículos terrestres se está moderando a medida que las bases instaladas maduran, aunque los ciclos de renovación centrados en cargas útiles de sensores modulares sostienen una saludable curva de reemplazo. Durante el período de previsión, la interoperabilidad de las plataformas con las redes de mando de dominio conjunto se convertirá en un factor decisivo en la adjudicación de contratos, impulsando a los proveedores a adoptar estándares de arquitectura abierta.

Por Componente: La Pila de Software Crece a Medida que la IA Madura

El hardware representó el 64,89% de los ingresos de 2025, pero el software de percepción, mapeo y orquestación de flotas se está expandiendo más rápido a una CAGR del 13,91%. Los módulos NVIDIA Jetson Orin ahora se envían con robots de Shield AI, Knightscope y Anduril, proporcionando 200 TOPS de cómputo de IA en el borde para la detección en tiempo real. La participación del mercado de robots de seguridad en manos de las suscripciones de software está aumentando a medida que los clientes pagan tarifas recurrentes por actualizaciones inalámbricas que mejoran la precisión y añaden funcionalidad. Los módulos infrarrojos de Teledyne FLIR siguen siendo omnipresentes, proporcionando detección a escala de kilómetros en entornos de cero lux.

Los servicios de instalación, capacitación y monitoreo remoto siguen siendo una porción menor pero creciente. El cambio hacia el robot como servicio transfiere el riesgo de los activos a los proveedores, aumentando los ingresos por tarifas mensuales en lugar de ventas únicas. Los estándares de cumplimiento como ISO 13482 influyen en las expectativas de calidad del servicio, y los primeros adoptantes recompensan a los proveedores capaces de combinar patrullas autónomas con teleoperación humana las 24 horas del día, los 7 días de la semana para la confirmación de incidentes.

Por Usuario Final: La Adopción Comercial se Acelera en Medio de la Crisis de Merma en el Comercio Minorista

Los compradores de defensa y fuerzas militares aún controlan el 56,73% del gasto de 2025, impulsados por la modernización de la eliminación de municiones y el reconocimiento no tripulado. Sin embargo, las instalaciones comerciales e industriales lideran el crecimiento con una CAGR del 14,16%, impulsadas por el crimen organizado en el comercio minorista que costó a los comerciantes de los Estados Unidos USD 112 mil millones en 2024. Walmart y Target están probando robots de escaneo de estantes que también funcionan como unidades de patrulla fuera del horario comercial, lo que ilustra el retorno de la inversión multipropósito. Las agencias gubernamentales y de aplicación de la ley ocupan el nivel intermedio, equilibrando los beneficios de seguridad con las preocupaciones sobre las libertades civiles. Las propiedades residenciales forman un nicho embrionario limitado por precios de seis cifras y necesidades de soporte a medida.

A medida que los directores financieros adoptan modelos de gastos operativos y las aseguradoras incentivan el uso de patrullas autónomas, el mercado de robots de seguridad en campus corporativos está preparado para un crecimiento significativo. Si bien los presupuestos de defensa siguen siendo sólidos, los calendarios de adquisición militar se están extendiendo. Este cambio se produce a medida que los ejércitos alinean sus requisitos con los estándares en evolución establecidos por la OTAN, la alianza de los Cinco Ojos y los socios en la región del Indo-Pacífico.

Por Aplicación: El Reconocimiento Crece Impulsado por los Avances en BVLOS

El patrullaje y la vigilancia de rutina representaron el 48,91% de los ingresos de 2025, pero el espionaje y el reconocimiento se llevaron la corona de velocidad con una CAGR del 14,33%. La aprobación BVLOS de la Administración Federal de Aviación permite que los drones monitoreen zonas fronterizas y corredores de oleoductos sin perseguidores humanos, reduciendo los costos por hora de las empresas de servicios públicos en más de la mitad. El K5 de Knightscope superó los 2 millones de horas autónomas a mediados de 2025, demostrando fiabilidad para rondas repetitivas. Los robots de detección de explosivos mantienen una demanda de defensa constante; la nueva plataforma de eliminación de artefactos explosivos de Northrop Grumman fue enviada al Cuerpo de Marines de los Estados Unidos en 2025. Los despliegues de búsqueda y rescate aumentaron tras los principales desastres de 2024, con agencias japonesas utilizando cuadrúpedos en escombros de terremotos.

Las mejoras en la resistencia y los sistemas de mando y control cifrados y reforzados son fundamentales para la participación de mercado de las plataformas de reconocimiento en el sector de robots de seguridad. Los proveedores están mejorando el valor investigativo para las fuerzas fronterizas y los propietarios de infraestructura crítica mediante la integración de análisis de detección de cambios impulsados por IA. Estos análisis señalan actividades anómalas detectadas durante pasadas consecutivas de drones.

Análisis Geográfico

América del Norte comandó el 37,83% de la participación del mercado de robots de seguridad en 2025, respaldada por la madurez de la adquisición de defensa, la expansión de los despliegues de robot como servicio en el comercio minorista y el marco de operación más allá de la línea de visión visual de la Administración Federal de Aviación. El gasto regional se ve reforzado por el presupuesto plurianual de la Armada de los Estados Unidos para vehículos submarinos autónomos de gran tamaño y por los operadores mineros canadienses que utilizan vehículos terrestres no tripulados en sitios remotos. México está ampliando la vigilancia con drones a lo largo de ambas fronteras a través de asistencia de seguridad bilateral, ampliando el mercado de robótica de seguridad direccionable en todo el continente. Los pilotos competitivos en empresas de servicios públicos de los Estados Unidos muestran que los robots aéreos pueden reducir los costos de inspección en más del 40%, creando un sólido argumento económico para la inversión continua. A medida que los estándares de endurecimiento cibernético se endurecen, los compradores norteamericanos favorecen cada vez más las plataformas con enlaces de mando cifrados y salvaguardas antijamming.

Se proyecta que Oriente Medio crezca a una CAGR del 14,39% hasta 2031, el ritmo más rápido entre todas las regiones. Los mandatos de la Visión 2030 de Arabia Saudita vinculan las licencias de refinerías y plantas de desalinización al cumplimiento de los requisitos de patrulla autónoma, lo que desencadena licitaciones inmediatas para plataformas híbridas robustecidas. Los Emiratos Árabes Unidos han probado en campo vehículos terrestres no tripulados para la gestión de multitudes y drones marítimos para la seguridad portuaria, lo que señala el respaldo gubernamental que reduce el riesgo de la adopción por parte del sector privado. Israel continúa exportando drones de reconocimiento a los estados vecinos a pesar de los controles de exportación, añadiendo demanda de cargas útiles especializadas como municiones de merodeo para la vigilancia fronteriza.

Europa mantiene una participación de nivel medio, impulsada por el Reino Unido, Alemania y Francia, aunque el crecimiento se rezaga debido a las estrictas normas de privacidad biométrica bajo la Ley de Inteligencia Artificial de la Unión Europea. Las directrices de tecnología de seguridad de Alemania exigen cifrado certificado para los enlaces de mando y control, lo que extiende los ciclos de calificación de los proveedores y favorece a los principales contratistas de defensa establecidos. Asia Pacífico muestra una rápida adopción en China, Japón, Corea del Sur e India a medida que los gobiernos modernizan la seguridad fronteriza y mitigan la escasez de mano de obra; solo China ha desplegado miles de robots de patrulla en los principales sistemas de metro. América del Sur y África siguen siendo incipientes pero en ascenso, con el programa de monitoreo de la selva amazónica de Brasil y los pilotos de seguridad privada de Sudáfrica ilustrando el impulso inicial. Las restricciones cambiarias y los aranceles de importación moderan el volumen inmediato en estas regiones emergentes, pero se espera que el financiamiento multilateral y la caída de los precios del hardware desbloqueen pedidos adicionales a lo largo del horizonte de previsión.

Panorama Competitivo

El sector de robots de seguridad está moderadamente concentrado, con los cinco principales proveedores representando poco menos del 60% de los ingresos globales. Los principales contratistas de defensa tradicionales Lockheed Martin, Northrop Grumman, BAE Systems, Thales y Leonardo aprovechan los contratos de mando y control de larga data para agrupar plataformas terrestres, de superficie y aéreas autónomas en ofertas de seguridad integradas. Su base instalada y sus autorizaciones de seguridad proporcionan ventajas en costos de cambio, aunque los ciclos de lanzamiento de software más lentos dejan aperturas para competidores más ágiles.

Las empresas de robótica especializadas como Knightscope, Cobalt Robotics, Boston Dynamics y Shield AI se están expandiendo a través de precios de suscripción flexibles y rápidas actualizaciones de IA en el borde. El acuerdo de noviembre de 2025 de Knightscope con Allied Universal colocó robots de patrulla K5 en 50 campus corporativos de los Estados Unidos, demostrando escalabilidad comercial. El contrato de seguimiento de enero de 2026 de Shield AI para drones V-BAT con el Ejército de los Estados Unidos añade una referencia de alto perfil que resuena entre los compradores de infraestructura crítica que buscan resistencia probada y capacidades de despegue autónomo. Anduril Industries completó las pruebas en el mar de su vehículo submarino autónomo de gran tamaño Ghost Shark en diciembre de 2025, posicionando a la empresa para futuras licitaciones navales que valoran los compartimentos de carga útil modulares.

Los especialistas en componentes también dan forma a la dinámica competitiva. Teledyne FLIR aseguró un pedido en agosto de 2025 para módulos térmicos en vehículos de superficie no tripulados, consolidando su papel como proveedor de referencia de sensores infrarrojos para múltiples constructores de plataformas. Los chips Jetson Orin de NVIDIA impulsan las pilas de percepción de varios proveedores, desplazando la diferenciación hacia los algoritmos de software y los desbloqueos de funciones inalámbricos. Los nichos de espacio en blanco emergentes, como los robots anfibios para activos energéticos costeros y las radios con endurecimiento cibernético resistentes a la suplantación, están atrayendo a empresas emergentes que pueden iterar rápidamente sin el lastre de los sistemas heredados. A medida que los compradores priorizan las arquitecturas abiertas y las actualizaciones de cifrado durante el ciclo de vida, los proveedores que combinan hardware seguro con software de IA basado en suscripción están mejor posicionados para ampliar su cuota de cartera hasta 2031.

Líderes de la Industria de Robots de Seguridad

Lockheed Martin Corp.

Northrop Grumman Corp.

Thales SA

BAE Systems plc

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Shield AI ganó un contrato de seguimiento de USD 45 millones del Ejército de los Estados Unidos para desplegar drones de reconocimiento V-BAT en bases operativas avanzadas adicionales en Europa y el Indo-Pacífico.

- Diciembre de 2025: Anduril Industries completó las primeras pruebas en el mar de su vehículo submarino autónomo de gran tamaño Ghost Shark con la Armada Real de Australia, validando una resistencia de 60 días y compartimentos de sensores modulares.

- Noviembre de 2025: Knightscope se asoció con Allied Universal para desplegar robots de seguridad K5 en 50 campus corporativos y centros comerciales de los Estados Unidos bajo un modelo de suscripción agrupada.

- Octubre de 2025: Northrop Grumman entregó robots de eliminación de artefactos explosivos de próxima generación al Cuerpo de Marines de los Estados Unidos bajo un contrato de USD 78 millones.

Alcance del Informe Global del Mercado de Robots de Seguridad

El Informe del Mercado de Robots de Seguridad está segmentado por Tipo (Vehículos Terrestres No Tripulados, Vehículos Submarinos Autónomos, Robots Anfibios Híbridos), Componente (Hardware, Software y Pila de IA, Servicios), Usuario Final (Defensa y Fuerzas Militares, Gobierno y Aplicación de la Ley, Instalaciones Comerciales e Industriales, Residencias y Propiedades Privadas), Aplicación (Patrullaje y Vigilancia, Detección y Eliminación de Explosivos, Espionaje y Reconocimiento, Respuesta a Búsqueda y Rescate en Desastres, Respuesta a Incendios y Entornos Peligrosos) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Vehículos Terrestres No Tripulados |

| Vehículos Submarinos Autónomos |

| Robots Anfibios Híbridos |

| Hardware |

| Software y Pila de IA |

| Servicios |

| Defensa y Fuerzas Militares |

| Gobierno y Aplicación de la Ley |

| Instalaciones Comerciales e Industriales |

| Residencias y Propiedades Privadas |

| Patrullaje y Vigilancia |

| Detección y Eliminación de Explosivos |

| Espionaje y Reconocimiento |

| Respuesta a Búsqueda y Rescate en Desastres |

| Respuesta a Incendios y Entornos Peligrosos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo | Vehículos Terrestres No Tripulados | ||

| Vehículos Submarinos Autónomos | |||

| Robots Anfibios Híbridos | |||

| Por Componente | Hardware | ||

| Software y Pila de IA | |||

| Servicios | |||

| Por Usuario Final | Defensa y Fuerzas Militares | ||

| Gobierno y Aplicación de la Ley | |||

| Instalaciones Comerciales e Industriales | |||

| Residencias y Propiedades Privadas | |||

| Por Aplicación | Patrullaje y Vigilancia | ||

| Detección y Eliminación de Explosivos | |||

| Espionaje y Reconocimiento | |||

| Respuesta a Búsqueda y Rescate en Desastres | |||

| Respuesta a Incendios y Entornos Peligrosos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de robots de seguridad entre 2026 y 2031?

Se prevé que registre una CAGR del 13,34%, escalando de USD 20,22 mil millones en 2026 a USD 37,82 mil millones en 2031.

¿Qué tipo de plataforma crece más rápidamente?

Los vehículos submarinos autónomos registran la trayectoria más rápida, avanzando a una CAGR del 13,96% respaldada por la expansión de los presupuestos de inteligencia, vigilancia y reconocimiento naval.

¿Por qué las instalaciones comerciales están acelerando la adopción?

La merma en el comercio minorista alcanzó USD 112 mil millones en 2024, impulsando a los comerciantes hacia robots terrestres interiores que disuaden el robo, mientras que los precios de robot como servicio evitan el gasto de capital inicial.

¿Qué impulsa la adopción de robots de seguridad en Oriente Medio?

Los proyectos de infraestructura de la Visión 2030 y los mandatos de ciberseguridad que vinculan las licencias de sitios energéticos al cumplimiento de la patrulla autónoma crean una demanda urgente.

¿Cómo beneficia el robot como servicio a los administradores de propiedades?

El RaaS convierte la propiedad del hardware en un gasto operativo mensual, incluye actualizaciones de software y elimina el riesgo de obsolescencia tecnológica.

¿Qué restricción dificulta más los despliegues urbanos?

El rechazo público contra el reconocimiento facial en los robots de patrulla ha llevado a ciudades como San Francisco a prohibir la vigilancia biométrica en propiedades municipales.

Última actualización de la página el: