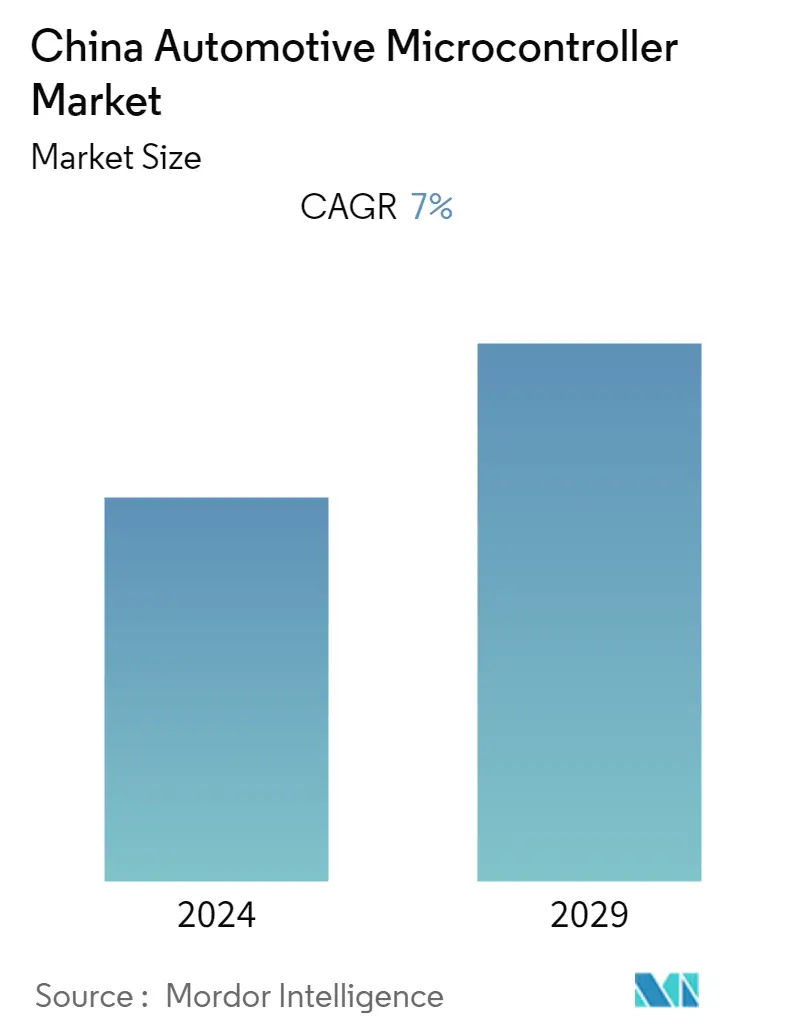

中国汽车微控制器市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

| 预测数据期 | 2024 - 2029 |

| 历史数据期 | 2019 - 2022 |

| CAGR | 7.00 % |

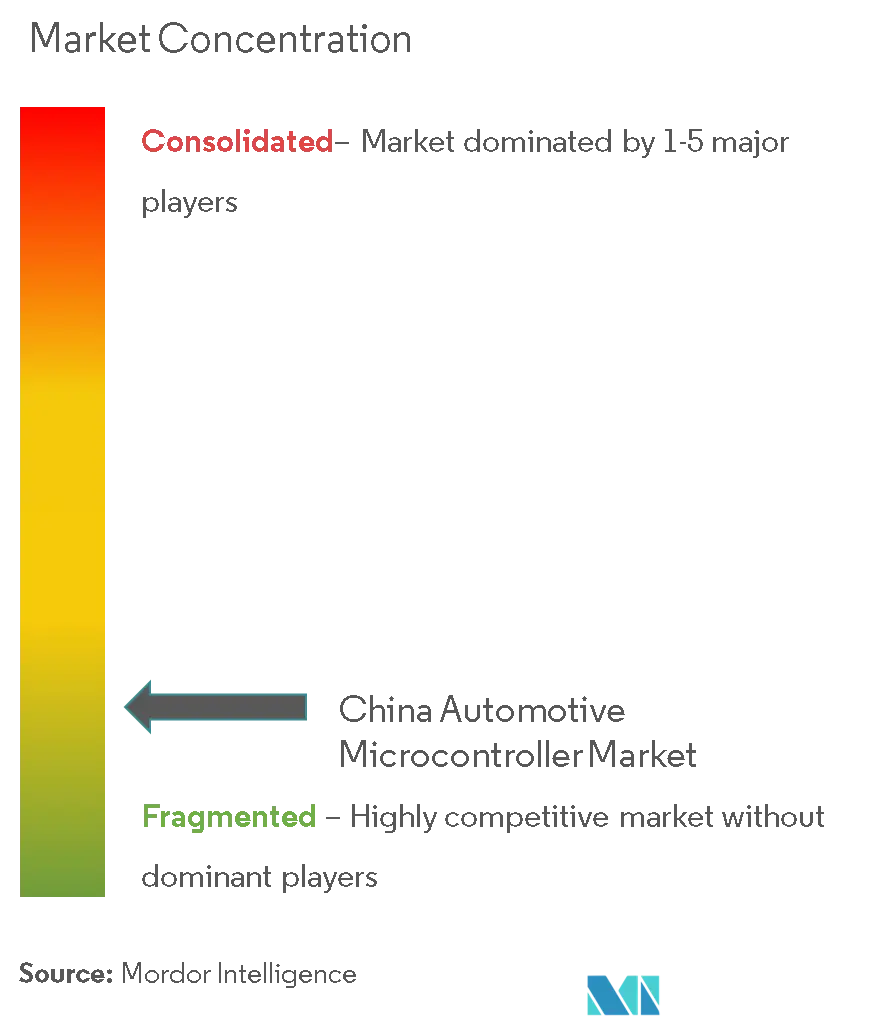

| 市场集中度 | 低的 |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

中国汽车微控制器市场分析

预计2021-2026年预测期内,中国汽车微控制器市场的复合年增长率将达到7%。随着车辆操作系统运行从信息娱乐到自动驾驶的所有内容,车辆变得越来越智能,并且越来越不依赖人类操作。该技术正在转向 V2X,它代表车辆到一切,来自传感器的信息通过高带宽、低延迟和高可靠性链路传输。中国是蜂窝 V2X 的主要支持者之一,通过基于 LTE 的解决方案,政府目前正在规划智能交通系统 (ITS),并为 C-V2X 分配 5.9GHz 频段的频谱。该战略提出,到2025年,新车销售将以人-车-路-云模式的智能汽车为主,实现新一代汽车无线通信网络(5G-V2X)。预计这将推动对微控制器的需求。

电动汽车需求的增长预计将推动市场的增长。根据中国汽车工业协会(CAAM)的数据,电动汽车市场份额增加,内燃机汽车销量下降8.4%(2018年2682万辆至2019年2456万辆),而电动汽车销量相对稳定,2018年为126万辆2019 年为 121 万辆。虽然政府官员预计 2020 年化石燃料汽车销量将下降,但得益于稳定的激励环境和大量特斯拉在中国本土制造的汽车,电动汽车销量将保持相对健康。北京、天津、上海和深圳等地占据了电动汽车的需求。此外,特斯拉和蔚来等中国高端电动汽车制造商未来有很大的增长空间,正在推动微控制器市场的增长。此外,中国的新能源汽车 (NEV) 政策主要由工信部指导,工信部宣布,由于 COVID-19 大流行的原因,2020 年新能源汽车补贴将保持相对稳定。

中高端市场先进功能的预期增长预计将推动市场的增长。中国消费者对汽车互联性的高需求正促使汽车制造商先于其他主要汽车制造商对其中国车型进行升级。中国联网汽车市场预计将出现两位数的增长。埃森哲调查显示,目前中国道路上有1160万辆汽车配备了联网功能,占市场份额的10.6%。此外,到 2021 年,中国将有超过 4100 万人使用车内连接。

此外,为了在全球ICV(智能网联汽车)竞争中占据前列,众多中国企业与世界各地的企业建立了联系。中德在这一领域的合作涵盖研究合作、车辆制造合资企业和高清测绘。作为拥有最先进智能网联汽车技术的中国企业,百度主要通过其Apollo平台与戴姆勒、博世、大陆集团、宝马等公司保持着密切的联系。这种功能的进步以及众多的合作伙伴预计将推动对微控制器创新的需求,从而进一步促进市场的增长。

持续的贸易僵局以及最近因 COVID-19 大流行而导致的汽车行业下滑正在对当前市场的增长构成挑战。 2020年1月,中国汽车销量下降18%,中国乘用车协会(CPCA)认为前两三个月销量可能下降40%甚至更多。由于供应链中断而导致的生产短缺主要来自中国的国际汽车制造商,这将影响全球汽车制造商。穆迪投资者服务公司将 2020 年全球汽车销量预测调整为下降 2.5%,而不是之前因 COVID-19 疫情而下降 0.9%。然而,下降幅度可能为 6-8%,连锁反应将持续到 2021 年。

中国汽车微控制器市场趋势

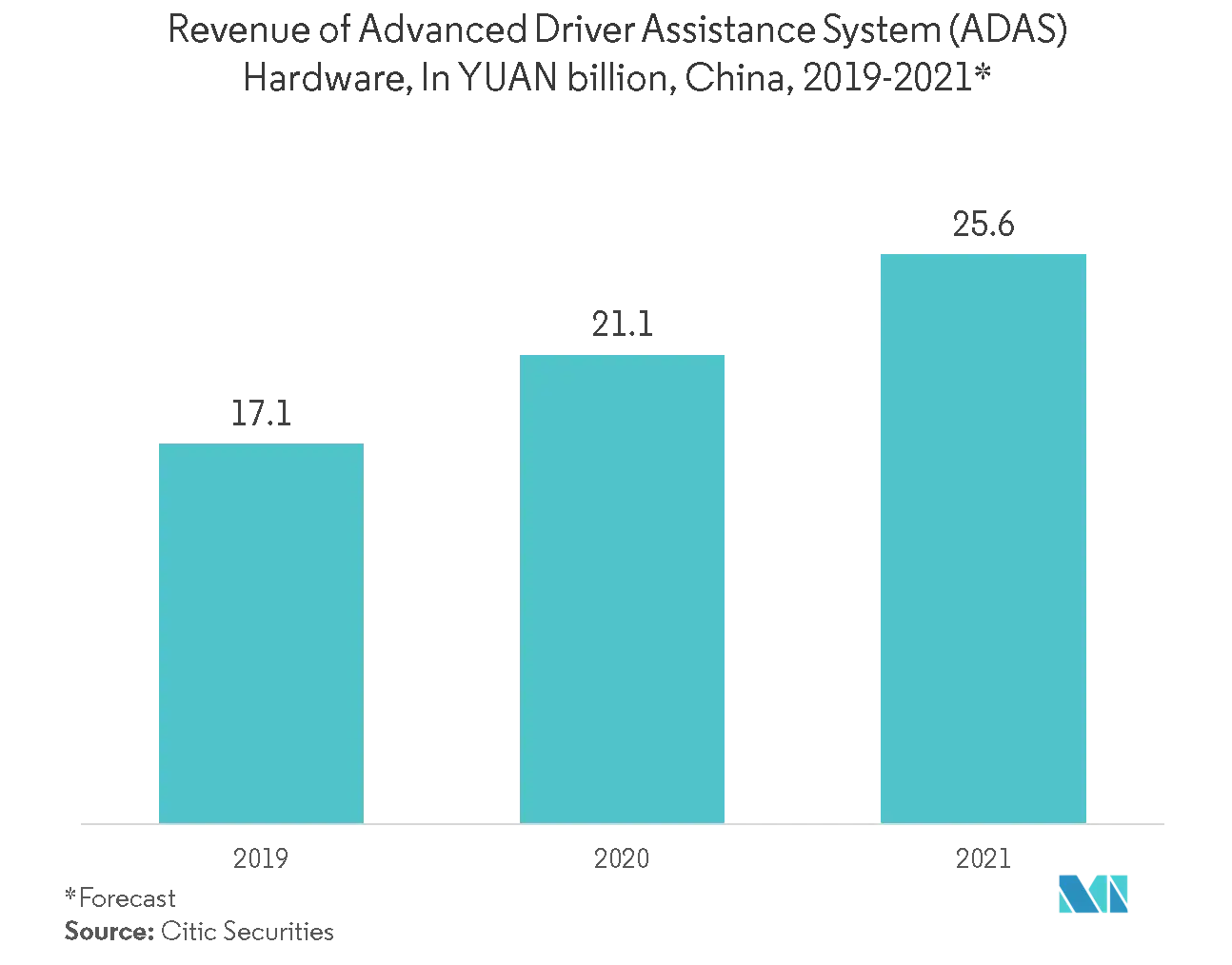

ADAS 将见证安全和安保领域的显着增长

· 随着车辆的日益现代化,对微控制器的需求正在激增,特别是在安全气囊和高级驾驶员辅助系统 (ADAS) 解决方案等应用中。 ADAS 系统使用电子技术,例如微控制器单元 (MCU)、电子控制单元 (ECU) 和功率半导体器件,可在驾驶或停车期间为车辆驾驶员提供帮助。

· 当设计具有安全的人机界面时,它们旨在提高汽车安全性,更广泛地说,提高道路安全性。为了安全起见,主要使用 16 位微控制器来控制车辆。

· 此外,中国 NCAP(C-NCAP)的评估协议旨在追随欧洲 NCAP 的领导。该组织目前正在研究将主动安全技术纳入未来评级的可行性。中国提高车辆安全要求的可能性已经促使原始设备制造商提供更先进的 ADAS。此外,中国新车评价体系(C-NCAP)新增了自动紧急制动(AEB)测试,评分为11%。从长远来看,这一要求可能会加速 ADAS 产品在中国的需求和渗透。

· 此外,意法半导体宣布成为 ADAS 平台合作伙伴,以应对中国中低端汽车市场的需求,其中 ADAS 将由各种符合市场增长的微控制器组成。

· 此外,2019年4月,作为战略合作的一部分,恩智浦向鹰眼科技(中国)投资了一笔金额未公开的资金,鹰眼科技将使用恩智浦的前端收发器和微控制器芯片构建雷达传感器模块。恩智浦宣布,转向更先进的系统是汽车雷达大幅增长的主要原因。目前的量产车辆通常使用 1 到 3 个雷达传感器来实现 1 级和 2 级 ADAS,而未来的车辆可能会在 4 级和 5 级车辆上使用多达 6-10 个雷达芯片。

· 此外,中国新兴汽车制造商奇点汽车表示,传统汽车设计差异很大,在智能驾驶能力方面,单独的数据无法组合用于多场景应用。该公司拥有一套自己的传感器,另一家自动停车公司也使用与其他公司不同的传感器。奇点汽车一开始就进一步采用一体化设计,使用同一个传感器实现十多个ADAS功能。此外,这样的设计使得后续的OTA(无线)更新变得更加容易。随着公司在 ADAS 平台中采用集成,预计对微控制器的需求将会增加。

· 此外,科通芯城等企业于2019年8月战略投资乐科威。乐科威专注于自动安全驾驶智能终端的研发,包括ADAS和驾驶员监控系统(DMS),并提供硬件、软件和服务对于智能汽车。 Locoway 的服务包括为中国多家公交公司测试和安装 ADAS 和 DMS。这进一步增强了市场对16位微控制器的需求。

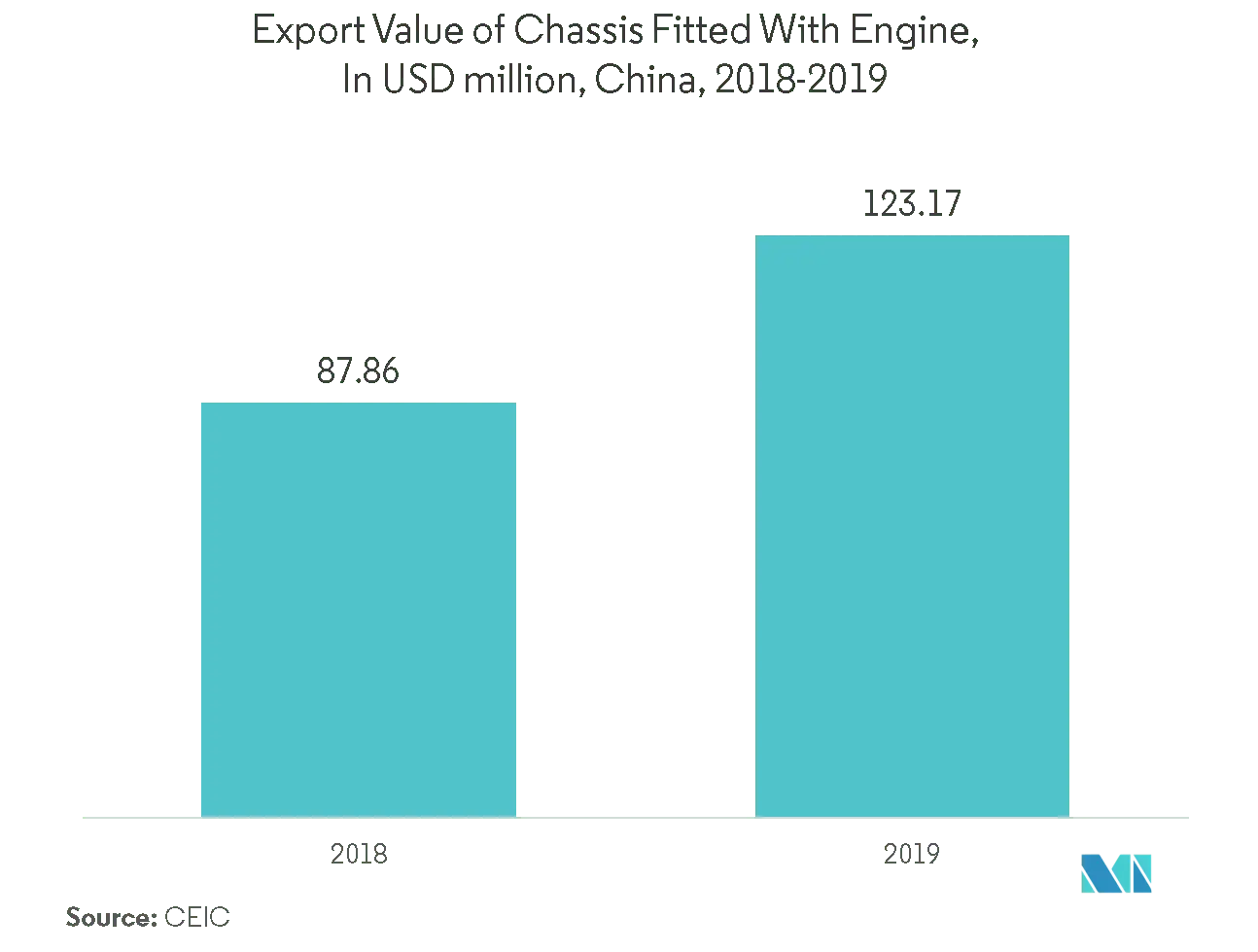

底盘将占据重要市场份额

· 随着中国搭载发动机的底盘出口额逐年增加,预计微控制器的需求将会增加。将多种功能集成到单个设备上成为一种新技术趋势。过去,有单独的 ECU 来实现不同的功能。目前,整合对于中国汽车制造商和一级供应商来说是一个更大的进步。

· 2019 年 2 月,瑞萨电子的 RH850/U2A 集成了多达四个 400 MHz CPU 内核,以及多达 16 MB 的闪存 ROM 和 3.6 MB SRAM。这很大程度上取决于计算能力的强弱。

· 在开发新的 MCU(微控制器)时,瑞萨电子采用了现有 P 系列 MCU 中的元素,然后与其现有 F 系列器件中的元素相结合。 P 线通常用于底盘。

此外,为了支持底盘/安全应用所需的ASIL D级别,基于硬件的虚拟化辅助技术允许客户在RH850/U2A MCU上实现多个不同功能安全级别的软件并同时运行,互不干扰,同时保持实时性控制车辆所需的时间性能。

· 此外,2019年9月,为了帮助汽车行业满足即将出台的单缸和双缸汽油发动机排放法规,意法半导体与艾睿电子共同发布了用于电子燃油喷射(EFI)的完整参考设计ECU(电子控制单元) )。 SPC5-L9177A-K02 ECU参考设计针对摩托车、踏板车和三轮车的小型发动机,必须满足即将到来的国四要求。

· 该参考设计的关键组件是 ST 的 SPC572L 系列 32 位电源架构汽车动力总成微控制器和托管电源、接口和负载执行器的 L9177A 高集成度 IC,它们专为应用和市场需求而设计,可管理多达四缸汽油和柴油发动机以及底盘、变速箱、转向和制动系统。

· 然而,受新冠肺炎(COVID-19)疫情影响,中国多家汽车装配厂延长了季节性停产时间,汽车零部件供应链受到干扰,部分工业区处于封锁状态。不过,由于国内疫情扩散程度较低,目前已有少数汽车厂自3月份起复产,但也有部分工厂处于停产状态。该地区受影响的主要汽车制造商包括东风、通用汽车和标致雪铁龙。这阻碍了与发动机集成的汽车底盘的出口,因此微控制器市场(主要是16位和32位微控制器)的增长将显着降低。

中国汽车微控制器产业概况

由于产品的新创新以及新技术融入车辆中,中国汽车微控制器市场正在走向碎片化市场。这给中国选手带来了激烈的竞争。主要参与者有NXP Semiconductors、Microchip Technology等。市场的最新发展有:。

2019 年 10 月——恩智浦半导体推出 i.MX RT1170 系列跨界 MCU,有望开启 GHz 微控制器时代。该公司表示,新芯片结合了前所未有的性能、可靠性和高集成度,以推动汽车应用。

中国汽车微控制器市场领导者

-

NXP Semiconductors N.V

-

Microchip Technology Inc.

-

Renesas Electronics Corporation

-

STMicroelectronics

-

Sunplus Innovation Technology Inc.

*免责声明:主要玩家排序不分先后

中国汽车微控制器市场报告 - 目录

-

1. 介绍

-

1.1 研究成果

-

1.2 研究假设

-

1.3 研究范围

-

-

2. 研究方法论

-

3. 执行摘要

-

4. 市场动态

-

4.1 市场概况

-

4.2 市场驱动因素

-

4.2.1 主要地区电动汽车需求不断增长

-

4.2.2 对安全和信息娱乐功能的需求不断增长

-

4.2.3 中高端市场先进功能的预期增长

-

-

4.3 市场限制

-

4.3.1 持续的贸易僵局和最近汽车行业的下滑预计将产生不利影响

-

4.3.2 低端MCU制造商对老牌厂商构成强劲挑战

-

4.3.3 与操作和适应性相关的问题

-

-

4.4 市场机会

-

4.4.1 行业法规和标准

-

4.4.2 MCU 的关键技术创新 - V2V 和 V2C 解决方案以及基于 LiDAR 和 RADAR 的组件的采用

-

-

4.5 行业价值链分析

-

4.6 行业吸引力——波特五力分析

-

4.6.1 新进入者的威胁

-

4.6.2 买家/消费者的议价能力

-

4.6.3 供应商的议价能力

-

4.6.4 替代产品的威胁

-

4.6.5 竞争激烈程度

-

-

4.7 Covid-19 对行业影响的评估

-

-

5. 中国汽车工业(2015-2018年产量统计)

-

6. 市场细分

-

6.1 类型

-

6.1.1 8 位和 16 位微控制器

-

6.1.2 32位微控制器

-

6.1.3 64 位微控制器

-

-

6.2 应用

-

6.2.1 安全保障(ADAS 等)

-

6.2.2 车身电子产品

-

6.2.3 远程信息处理和信息娱乐

-

6.2.4 动力总成和底盘

-

-

-

7. 竞争格局

-

7.1 公司简介

-

7.1.1 NXP Semiconductors NV

-

7.1.2 Microchip Technology Inc.

-

7.1.3 Renesas Electronics Corporation

-

7.1.4 STMicroelectronics

-

7.1.5 Sunplus Innovation Technology Inc.

-

7.1.6 Toshiba Corporation

-

7.1.7 Holtek Semiconductor Inc.

-

7.1.8 Puolop China

-

7.1.9 Bojuxing Industrial

-

7.1.10 Shanghai Neusoft Carrier Microelectronics Co.

-

-

-

8. 投资分析

-

9. 市场机会和未来趋势

中国汽车微控制器产业细分

微控制器是一种小型芯片,通过其不同类型的位分段被用作汽车中的嵌入式系统,并进一步用于安全和安保以及远程信息处理等应用。

| 类型 | ||

| ||

| ||

|

| 应用 | ||

| ||

| ||

| ||

|

中国汽车微控制器市场研究常见问题解答

目前中国汽车微控制器市场规模有多大?

中国汽车微控制器市场预计在预测期内(2024-2029年)复合年增长率为7%

中国汽车微控制器市场的主要参与者有哪些?

NXP Semiconductors N.V、Microchip Technology Inc.、Renesas Electronics Corporation、STMicroelectronics、Sunplus Innovation Technology Inc.是中国汽车微控制器市场的主要公司。

中国汽车微控制器市场涵盖哪些年份?

该报告涵盖了中国汽车微控制器市场历年市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了中国汽车微控制器市场历年规模:2024年、2025年、2026年、2027年、2028年和2029年。

中国汽车微控制器行业报告

Mordor Intelligence™行业报告创建的2024年中国汽车微控制器市场份额、规模和收入增长率统计数据。中国汽车微控制器分析包括对2029年的市场预测展望和历史回顾。获取此行业分析的样本(免费下载 PDF 报告)。