东南亚建筑化学品市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 3.20 十亿美元 |

| 市场规模 (2030) | 4.22 十亿美元 |

| 增长率 (2025 - 2030) | 5.72% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报™东南亚建筑化学品市场分析

东南亚建筑化学品市场在2025年估值为32亿美元,预计到2030年将达到42.2亿美元,年复合增长率为5.72%。大规模的公共基础设施项目管道、快速城市化和更严格的性能标准正在整个地区增加对先进外加剂、防水剂和保护涂料的需求。交通走廊、住房和工业园区的公共支出增加正在放大每年浇筑的混凝土量,同时老化桥梁、港口和建筑的翻新需求增长扩大了高性能修复产品的机会。以新加坡2025年对持久性化学品限制为主导的平行监管压力正在加速向低VOC和生物基配方的转换。以圣戈班收购福斯洛为例的全球供应商之间日益加剧的整合正在提高东南亚建筑化学品市场创新和服务能力的竞争门槛。

报告关键要点

- 按产品类型划分,混凝土和水泥外加剂在2024年以33.48%的东南亚建筑化学品市场份额领先,而保护涂料预计到2030年将以6.75%的复合年增长率扩张。

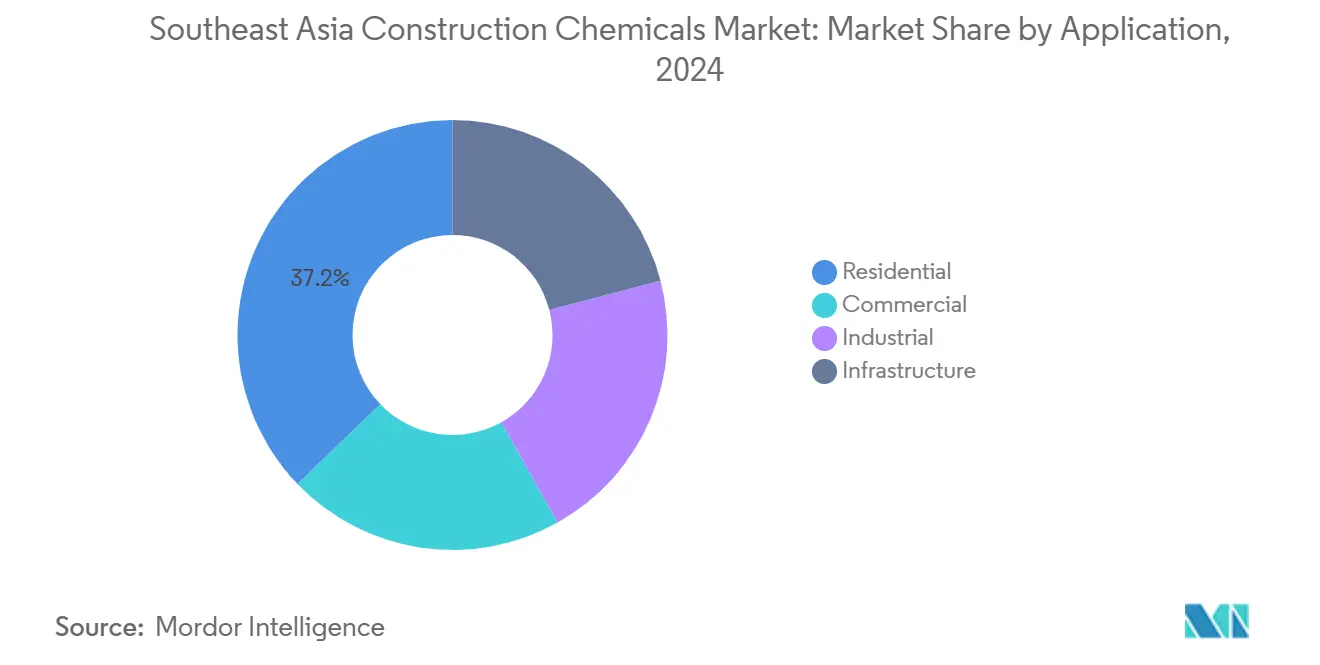

- 按应用划分,住宅细分市场在2024年占东南亚建筑化学品市场规模的37.18%,并以6.81%的复合年增长率增长至2030年。

- 按功能划分,强度增强在2024年占东南亚建筑化学品市场规模的36.19%,预计到2030年将以6.92%的复合年增长率增长。

- 按地理位置划分,印度尼西亚在2024年占东南亚建筑化学品市场份额的35.56%,预计到2030年将以7.02%的复合年增长率增长。

东南亚建筑化学品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 公共基础设施投资激增 | +1.80% | 印度尼西亚、越南、泰国,波及菲律宾、马来西亚 | 中期(2-4年) |

| 预制装配式建筑采用蓬勃发展 | +1.20% | 马来西亚、新加坡,扩展至印度尼西亚、越南 | 长期(≥4年) |

| 创新建筑程序采用增加 | +0.90% | 新加坡、马来西亚,全区域逐步采用 | 中期(2-4年) |

| 水性、低VOC建筑解决方案需求上升 | +0.70% | 新加坡、越南,全区域 | 短期(≤2年) |

| 老化基础设施翻新需求增长 | +0.60% | 泰国、菲律宾 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

公共基础设施投资激增

政府正在增加建筑预算以缓解产能瓶颈并刺激经济增长。印度尼西亚为2024年基础设施工程划拨了423.3万亿印尼盾,而其350亿美元的新首都项目预计将消耗200万吨水泥,刺激对混凝土外加剂和保护涂料的需求。越南在2024年启动了13个价值12亿美元的交通项目,提高了对耐腐蚀涂料和高早强灌浆料的需求[1]美国商务部,"2024年越南交通项目,"trade.gov 。泰国的东部经济走廊大型项目和菲律宾缩小1000万套住房缺口的努力加强了对防水材料和密封胶的稳定需求。马来西亚2024年上半年14.6%的建筑增长进一步说明了财政支出如何转化为外加剂和修补化合物的更高消费。

预制装配式建筑采用蓬勃发展

工业化建筑系统缩短工期并减少劳动时间,重塑化学品规格。嘉达IBS在马来西亚用传统时间的三分之二建造了50层塔楼,刺激了快凝灌浆料和连接胶粘剂的采用。印度尼西亚预制混凝土提供5-10%的成本节约和增强的抗震性能,推动了对柔性连接化合物的兴趣。新加坡建屋发展局在超过70万套住房中嵌入了聚合物混凝土,指导东南亚建筑化学品市场的性能基准[2]先进材料研究,"聚合物混凝土在新加坡住房中的应用,"scientific.net 。越南制造业外商投资流入上升推动了依赖特种密封胶进行异地组装的模块化建筑。

水性、低VOC建筑解决方案需求上升

环境管理正在获得法律约束力。新加坡国家环境局将从2025年8月起禁止长链全氟羧酸和中链氯化石蜡,推动供应商转向水性涂料。越南修订的化学品法激励低VOC产品,促使当地工厂重新配置树脂生产线。马来西亚建筑商现在指定绿色防水材料以符合可持续材料的国家标准。亚太胶粘剂市场向生物基原料的转型正在激发创新,如圣戈班40%生物含量的丙烯酸乙酯,将碳足迹减少30%。

老化基础设施翻新需求增长

1970-90年代建造的港口、桥梁和公共住房正在接近设计寿命终点,刺激了对在热带天气循环下具有改善粘附性的聚合物修补砂浆的需求。泰国和菲律宾各自在年度预算中优先考虑结构改造,支持裂缝填充剂和防腐底漆的稳定销量增长。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的VOC和甲醛排放限制 | -0.80% | 新加坡、越南,全区域 | 短期(≤2年) |

| 原材料价格高波动性 | -1.10% | 全区域,印度尼西亚石化限制 | 中期(2-4年) |

| 技术工人短缺 | -0.60% | 马来西亚、菲律宾 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

严格的VOC和甲醛排放限制

新加坡环境保护和管理法修正案要求持久性有机污染物的处理许可证,增加了溶剂型产品的合规成本。越南的QCVN 01:2025/BYT法规对70种物质设定了工作场所限制,迫使传统胶粘剂重新配方。泰国的广泛环境框架收紧了工厂排放,较小的供应商难以为更绿色配方的研发提供资金。印度尼西亚涂料制造商预测持续的建筑增长,但警告消费者对高端环保产品的有限接受度可能限制采用。

技术工人短缺

马来西亚对建筑业的"3D"认知(脏、危险、困难)限制了本地人才供应,尽管机械化程度上升。工业化建筑系统有助于弥合差距,但安装工仍需要接受先进化学品混合比例和施工顺序的培训。菲律宾基础设施项目也竞争有限的专家,偶尔会延迟防水和涂装工期。

细分分析

按产品类型:混凝土外加剂引领基础设施现代化

混凝土外加剂在2024年占东南亚建筑化学品市场的33.48%,巩固了其在大规模交通和住房项目中的作用。印度尼西亚2024年6488.7万吨的水泥发运量,加上越南2025年第一季度20%的消费激增,为加速现浇结构周转的减水剂和凝结调节剂创造了肥沃的土壤。保护涂料是增长最快的细分市场,复合年增长率为6.75%,受益于需要高固含量环氧涂料以抵抗氯化物侵入的桥梁、码头和管道的修复。胶粘剂和阻燃剂迎合不断扩张的模块化建筑场景,而防水膜保护暴露于季风循环和高地下水位的项目。

东南亚建筑化学品市场内的技术轨迹强调缩短循环时间和减少水泥消耗的多功能外加剂。西卡对MBCC的整合计划到2026年每年实现1.8-2亿瑞士法郎的协同效应,支撑同时满足混凝土、地坪和密封胶需求的更广泛产品组合。汉高收购Seal For Life扩大了其在为沿海基础设施量身定制的长寿命防腐包装方面的产品。地区配方商还本地化添加剂以匹配热带湿度和地震应力,从不太适应当地施工现场实际情况的进口产品中赢得份额。

备注: 购买报告后可获得所有单个细分市场的细分份额

按功能:强度增强应对地震和气候挑战

强度增强解决方案在2024年占东南亚建筑化学品市场的36.19%,预计以6.92%的复合年增长率增长,反映了对抗震和抗台风结构的需求。印度尼西亚的预制系统需要具有高延展性的粘合剂以满足严格的抗震规范,而新加坡在隧道衬砌中部署聚合物混凝土以对抗侵蚀性地下水侵蚀。耐久性和防腐保护通过延长海洋设施和工业储罐的使用寿命来补充强度添加剂。

防火和热保护化学品在高层开发中获得坚实采用,符合东盟各首都收紧的安全规范。美观和表面处理剂通过满足房主对能够承受紫外线暴露的优质纹理和颜色稳定外立面的需求来完善循环。总体而言,不断变化的设计标准促进了在东南亚建筑化学品市场内同时提供机械加固和环境阻力的交叉产品。

按应用:住宅主导地位反映城市化迫切性

住宅项目在2024年创造了东南亚建筑化学品市场37.18%的份额,并以6.81%的复合年增长率增长至2030年,受政府住房推动和中产阶级对优质装饰期望上升的推动。印度尼西亚的300万住房计划和菲律宾的1000万套住房缺口拉动了浴室和厨房用防水浆料、瓷砖胶粘剂和丙烯酸密封胶的需求。越南800亿美元的绿色建筑机会,在2024年第一季度以近430个认证项目为标志,引导对低VOC涂料和生物基粘合剂的需求。

商业和工业建筑吸引高价值地坪系统和制造扩张用保护衬里,而基础设施应用为重型外加剂和灌浆料确保稳定基线。东南亚建筑化学品市场住宅建筑规模预计将随着抵押贷款改革和智慧城市蓝图而扩大,但商业和民用工程仍然是引入下一代阻燃和节能化学品的关键,这些化学品后来渗透到住房项目中。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

印度尼西亚产生了最大的收入流,在2024年占东南亚建筑化学品市场35.56%的份额,并朝着到2030年7.02%的复合年增长率前进。350亿美元的新首都项目,加上4227万亿印尼盾的2024年基础设施预算,加速了跨桥梁、大众交通线路和智慧城市区域的混凝土需求。当地供应商扩大聚羧酸外加剂工厂规模以减少进口并满足气候特定的性能基准。

越南表现出强劲的增长势头,受2024年启动的13个价值12亿美元的交通项目和向环保认证建筑的结构性转变推动。其沿海环境引发了对港口修复用环氧改性砂浆的强劲采用。泰国利用东部经济走廊投资增加工业园区支出,促进了对能够抵抗重型设备振动的高固含量地坪涂料和化学锚栓的需求。

菲律宾依靠更好建设计划,将道路扩建与大规模公共住房项目相结合,有利于防水乳液的批量采购。马来西亚2024年上半年14.6%的建筑跳跃,由铁路和高速公路走廊主导,维持了加速凝结外加剂的采购以跟上紧张的安装窗口。新加坡虽然在体量上较小,但通过其监管领导地位和数字化建造方法的采用发挥着超大的影响力。其绿色标志标准鼓励低碳化学品,波及更广泛的东南亚建筑化学品市场。柬埔寨和老挝等新兴经济体完善了该地区,为能够提供经济实惠但以性能为导向解决方案的中等供应商呈现前沿机会。

竞争格局

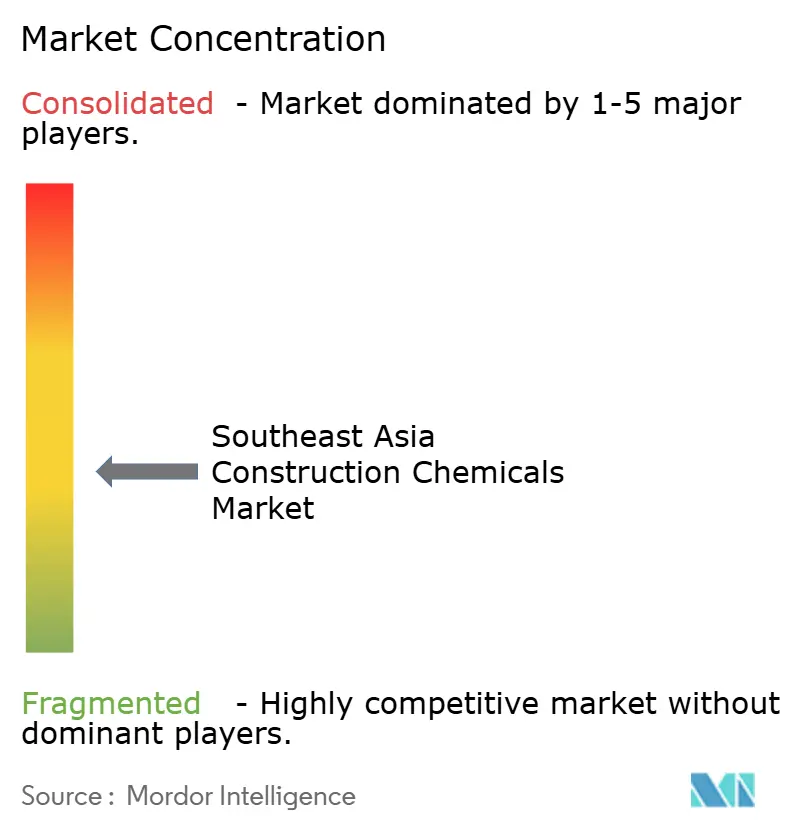

东南亚建筑化学品市场适度分散,全球参与者通过收购和产能增长进行扩张。圣戈班以10.25亿美元收购福斯洛加强了其在73个国家的外加剂、灌浆料和防水剂供应,增强了其在东盟的存在。西卡报告了高个位数有机增长,在新加坡开设聚合物地坪工厂,并提升印度尼西亚生产以减少交货时间[3]西卡,"西卡在东南亚持续增长,"sika.com 。马贝拥有102家子公司和39.77亿欧元的营业额,在当地技术团队的支持下将快凝砂浆推入快周期住房项目。

地区专业公司专注于本地化以保持其地位。河内丝路定制越南水泥混合料的高效减水剂,获得大规模住房合同。泰国配方商开发适合季风条件的弹性防水材料,而马来西亚中小企业生产符合绿色标准的低气味腻子。数字化区分领导者,实时批次监控确保一致的剂量质量和符合混凝土强度要求。如巴斯夫40%生物含量丙烯酸乙酯所示,可持续性是一个日益增长的关注点,反映了碳足迹指标对采购的影响。市场正在向集成产品供应、现场咨询和规格支持的服务加解决方案模式转变,提高了东南亚建筑化学品市场以商品为重点的参与者的准入门槛。

东南亚建筑化学品行业领导者

-

巴斯夫

-

豪瑞

-

马贝

-

西卡

-

圣戈班

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:西卡在哈萨克斯坦东部关键工业地区乌斯季卡缅诺戈尔斯克开设设施,建立了第四家工厂。新工厂设有砂浆和混凝土外加剂生产线以及现代化实验室。

- 2025年2月:圣戈班通过收购建筑化学品领导者之一福斯洛,增强了其在建筑行业的全球运营。这一收购显著加强了圣戈班在包括印度、中东和亚太地区在内的关键地区的存在,进一步巩固了其在全球市场的地位。

东南亚建筑化学品市场报告范围

东南亚建筑化学品市场报告包括:

| 胶粘剂 |

| 混凝土和水泥外加剂 |

| 阻燃剂 |

| 保护涂料 |

| 防水化学品 |

| 其他建筑化学品(灌浆料、密封胶等) |

| 商业 |

| 工业 |

| 基础设施 |

| 住宅 |

| 强度增强 |

| 耐久性和防腐保护 |

| 防火和热保护 |

| 美观和表面处理 |

| 印度尼西亚 |

| 越南 |

| 菲律宾 |

| 泰国 |

| 马来西亚 |

| 新加坡 |

| 东南亚其他地区 |

| 按产品类型 | 胶粘剂 |

| 混凝土和水泥外加剂 | |

| 阻燃剂 | |

| 保护涂料 | |

| 防水化学品 | |

| 其他建筑化学品(灌浆料、密封胶等) | |

| 按应用 | 商业 |

| 工业 | |

| 基础设施 | |

| 住宅 | |

| 按功能 | 强度增强 |

| 耐久性和防腐保护 | |

| 防火和热保护 | |

| 美观和表面处理 | |

| 按地理位置 | 印度尼西亚 |

| 越南 | |

| 菲律宾 | |

| 泰国 | |

| 马来西亚 | |

| 新加坡 | |

| 东南亚其他地区 |

报告中回答的关键问题

东南亚建筑化学品市场当前价值是多少?

该市场在2025年估值为32亿美元,预计到2030年将达到42.2亿美元。

哪个产品细分市场在东南亚建筑化学品市场占最大份额?

混凝土外加剂以2024年33.48%的份额领先,反映了在基础设施和住房中的大量使用。

哪个应用领域扩张最快?

住宅细分市场以到2030年6.81%的复合年增长率实现最高增长,受东盟住房项目推动。

为什么保护涂料快速增长?

老化基础设施和恶劣海洋条件正在推动对能够承受腐蚀和氯化物侵蚀的高性能保护涂料的需求。

监管如何影响产品开发?

新加坡和越南的新低VOC规定正在加速向水性和生物基配方的转变,促使供应商投资更绿色的化学品。

哪个国家对区域收入贡献最大?

印度尼西亚以2024年35.56%的市场收入领先,受其新首都项目和大型基础设施预算支持。

页面最后更新于: