南美即饮茶市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

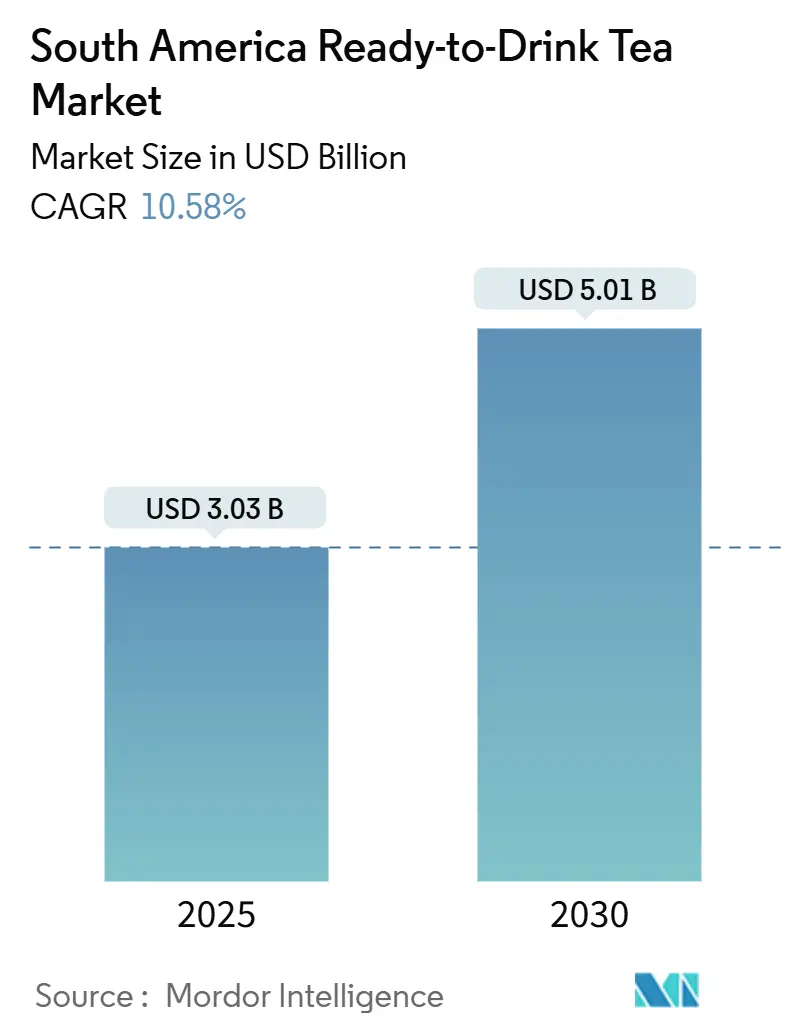

| 市场规模 (2025) | 3.03 十亿美元 |

| 市场规模 (2030) | 5.01 十亿美元 |

| 增长率 (2025 - 2030) | 10.58% CAGR |

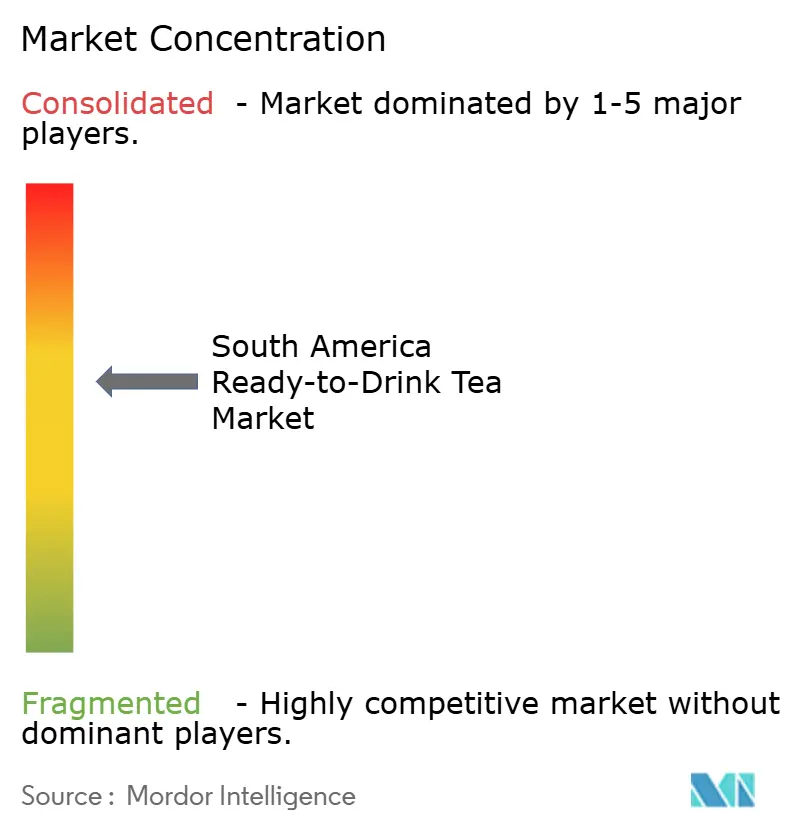

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence南美即饮茶市场分析

南美即饮茶市场规模预计2025年为30.3亿美元,预测到2030年达到50.1亿美元,复合年增长率为10.58%。该市场正在经历显著增长,推动因素包括消费者对低糖饮料需求的增加、通过现代贸易渠道的更广泛分销以及持续的产品创新。日程繁忙的城市专业人士越来越多地用既方便又具有功能性益处的即饮茶替代碳酸软饮料。此外,强调抗氧化特性的高端即饮茶产品线正在为品牌贡献更高的利润率。可持续发展举措也发挥着关键作用,公司正在转向轻量化铝材和再生PET包装。这一转变不仅符合环境目标,还提升了品牌可信度,使价格溢价得以合理化。此外,数字零售平台和直面消费者模式的兴起正在扩大市场可及性,特别是对于在实体零售店尚未广泛销售的小众植物调配产品。

关键报告要点

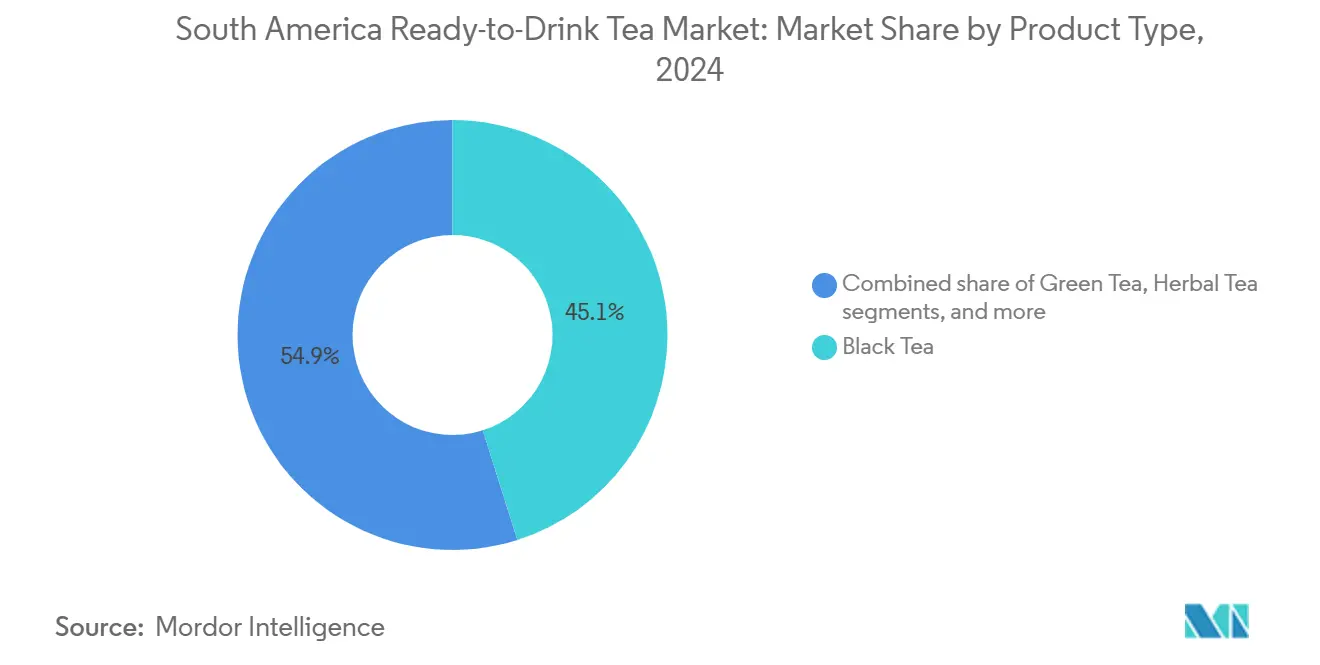

- 按产品类型,红茶在2024年占据45.12%的收入份额,而花草茶预计到2030年将以10.56%的复合年增长率扩张。

- 按类别,加糖变种在2024年占据南美即饮茶市场80.23%的份额;无糖产品在2030年前以13.34%的复合年增长率发展。

- 按包装,瓶装在2024年占据67.21%的市场份额;罐装预计在2025-2030年间以9.21%的复合年增长率增长。

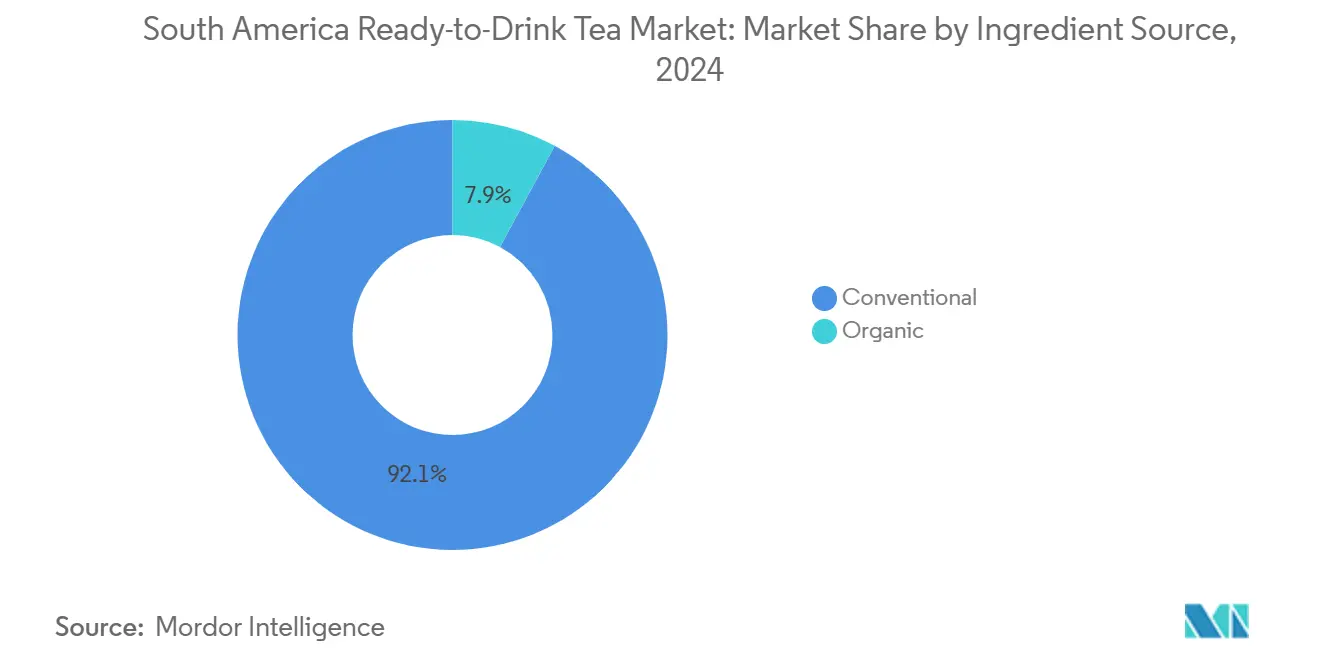

- 按配料来源,传统采购在2024年以92.12%的份额占主导地位;有机变种预计到2030年将以12.03%的复合年增长率上升。

- 按销售渠道,超市和大卖场在2024年占据65.34%的份额,而在线零售在2025-2030年期间录得18.32%的复合年增长率。

- 按地理位置,巴西在2024年以63.21%的南美即饮茶市场份额领先;哥伦比亚预计到2030年将录得11.45%的最快复合年增长率。

南美即饮茶市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 该地区肥胖问题引发的低糖饮料需求上升 | +1.80% | 巴西、哥伦比亚、阿根廷 | 中期 (2-4年) |

| 针对千禧一代的混合茶果即饮产品线扩张 | +1.40% | 巴西、哥伦比亚、智利 | 短期 (≤ 2年) |

| 向可持续PET和铝包装转变推动高端化 | +1.10% | 巴西、智利、哥伦比亚 | 中期 (2-4年) |

| 注重健康的消费者倾向于低卡路里、富含抗氧化剂的饮料,推动对即饮茶的需求。 | +0.80% | 巴西、阿根廷、哥伦比亚 | 长期 (≥ 4年) |

| 天然和草本成分日益受到欢迎,推动对功能性即饮茶的需求。 | +0.70% | 哥伦比亚、巴西、秘鲁 | 中期 (2-4年) |

| 向天然和有机产品转变推动市场增长 | +0.60% | 智利、巴西、阿根廷 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

该地区肥胖问题引发的低糖饮料需求上升

南美洲不断上升的肥胖率正在从根本上重塑饮料消费模式,即饮茶成为从高糖碳酸饮料转向的主要受益者。世界肥胖联合会预测,到2044年,48%的巴西成年人将面临肥胖问题,另有27%的人将超重[1]World Obesity Federation, "Almost half of Brazilian adults will be living with obesity within 20 years", www.worldobesity.org。这一日益严重的健康问题已促使消费者行为发生重大变化,特别是随着人们对过量糖分摄入相关健康风险认识的提高。泛美卫生组织(PAHO)在整个地区积极推广减糖倡议,进一步鼓励消费者寻求更健康的替代品。25-40岁的城市专业人士正在推动这一转变,他们选择低糖饮料的频率是前几代人的2.7倍,因为他们在日常选择中优先考虑健康和保健。公共健康运动、不断变化的消费者偏好和创新产品开发正在共同推动低糖即饮茶变种的增长。制造商正在利用高端定位来管理更高的配料成本,同时保持利润率,确保这些更健康的选择对日益增长的注重健康的消费群体保持可及性和吸引力。

针对千禧一代的混合茶果即饮产品线扩张

该市场正在快速增长,推动因素是千禧一代对混合茶果饮料需求的增加。这一注重健康的消费群体促使制造商扩大产品组合。联合国粮农组织(FAO)报告显示,南美洲茶叶消费稳定增长,偏好调味和功能性饮料。巴西茶叶协会强调混合茶果即饮产品因其健康益处和便利性而日益受到欢迎。政府举措进一步支持这一趋势。例如,智利卫生部已实施减糖法规,刺激了低糖混合茶果即饮选择的开发。同样,阿根廷国家马黛茶研究所(INYM)报告马黛茶基即饮饮料产量增加,通常注入果味以吸引千禧一代。这些变化反映了消费者对平衡口味和健康益处饮料日益增长的需求,将混合茶果即饮产品定位为南美即饮茶市场的关键驱动力。世界卫生组织(WHO)还强调减少糖摄入以对抗肥胖,促使制造商使用天然甜味剂和抗氧化剂、维生素等功能性成分进行创新。混合茶果即饮细分预计将在预测期内在推动南美即饮茶市场中发挥关键作用。

向可持续PET和铝包装转变推动高端化

向可持续PET和铝包装的转变是南美即饮茶市场的重要驱动因素。消费者日益优先考虑环保包装解决方案,这促使制造商采用可回收和可持续材料,如PET和铝。例如,据巴西软饮料和无酒精饮料工业协会(ABIR)称,具有更高回收率的PET瓶的采用近年来激增,符合该地区的可持续发展目标。此外,政府举措,如哥伦比亚的生产者延伸责任(EPR)计划,要求制造商确保其包装材料的可回收性,进一步鼓励可持续选择的使用。这一趋势不仅支持环境目标,还与即饮茶产品的高端化保持一致,因为消费者将可持续包装与更高质量的产品联系起来。对可持续发展的日益重视预计将在预测期(2024-2029)内继续推动包装创新。

注重健康的消费者倾向于低卡路里、富含抗氧化剂的饮料,推动对即饮茶的需求

南美即饮茶市场正在经历显著增长,推动因素是注重健康的消费者对低卡路里和富含抗氧化剂饮料偏好的增加。据国家卫生研究院报告,南美洲肥胖和相关健康问题的流行率导致对更健康饮食选择的认识不断提高[2]Nationa; Institute of Health, "Obesity and the food system transformation in Latin America", www.ncbi.nlm.nih.gov。被视为含糖饮料低卡路里替代品的即饮茶正从这一转变中受益。联合国粮农组织(FAO)指出该地区茶叶消费增长,其抗氧化特性和体重管理益处得到支持。主要市场巴西见证了即饮茶产品的激增,制造商推出新口味和配方以满足需求。阿根廷和智利等国推广减少糖摄入的政府运动进一步推动了市场发展。随着注重健康的购买继续上升,这一趋势预计将在预测期内维持增长。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 来自即饮咖啡和功能性饮料的竞争加剧 | -0.90% | 巴西、哥伦比亚、智利 | 中期 (2-4年) |

| 冷链基础设施不一致挑战即饮茶产品的分销和保质期 | -0.70% | 秘鲁、哥伦比亚、南美其他地区 | 短期 (≤ 2年) |

| 特种茶提取物高进口关税推高生产成本 | -0.50% | 巴西、阿根廷、哥伦比亚 | 中期 (2-4年) |

| 与传统饮料相比的高成本限制市场增长 | -0.40% | 秘鲁、哥伦比亚、南美其他地区 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

来自即饮咖啡和功能性饮料的竞争加剧

该市场面临来自即饮咖啡和功能性饮料竞争加剧的重大制约。这些替代品因其被认知的健康益处、便利性和创新口味而在消费者中越来越受欢迎。特别是功能性饮料,通过提供添加的营养素、维生素和其他功能性成分来吸引注重健康的消费者。同样,即饮咖啡因其提神特性和多种选择(包括冷萃和特色口味)而成为首选。这些产品在零售店、超市和在线平台上的增加可得性进一步扩大了它们的覆盖面和吸引力,使即饮茶难以维持其市场份额。此外,即饮咖啡和功能性饮料品牌的积极营销策略和促销活动正在吸引消费者注意,创造了竞争环境。这种日益加剧的竞争迫使即饮茶制造商通过推出独特口味、有机选择和注重健康的配方来创新和差异化他们的产品,以保持和扩大消费者基础。然而,挑战仍然重大,因为对即饮咖啡和功能性饮料的偏好继续上升,这是由不断演变的消费者生活方式和偏好推动的。

冷链基础设施不一致挑战即饮茶产品的分销和保质期

在南美洲,即饮茶市场因冷链基础设施不一致而面临重大挑战。缺乏可靠高效的冷链系统会干扰分销过程,导致延误和产品质量受损。需要适当温度控制以保持新鲜度和保质期的即饮茶产品特别容易受到此类低效率的影响。这一问题不仅影响整体供应链,还影响消费者满意度,因为产品可能在次优条件下到达市场。此外,该地区冷链物流的分散性加剧了问题。许多地区缺乏配备温度控制机制的充足储存设施和运输系统。这一限制增加了运输过程中变质的风险,导致制造商和分销商的财务损失。维护冷链基础设施相关的高运营成本使情况进一步复杂化,这可能阻止较小的参与者进入市场或扩大运营。解决这些挑战对南美即饮茶市场的增长至关重要。对现代冷链技术和基础设施的投资,以及政府支持和私营部门合作,可以帮助缓解这些问题。通过改善冷链系统的效率和可靠性,利益相关者可以确保更好的产品质量,减少浪费,并增强消费者对即饮茶产品的信任。

细分分析

按产品类型:红茶占主导,花草茶加速发展

2024年,红茶在南美即饮茶市场中保持最受欢迎选择的地位,占据了显著的45.12%市场份额。其广泛吸引力来自其多样性,因为它与各种甜味剂和果味很好地搭配,使其成为广泛消费者的最爱。花草茶虽然目前在市场中占据较小份额,但增长速度要快得多,预计复合年增长率为10.56%。这种快速增长主要由积极寻求更健康饮料选择的年轻消费者推动。这些消费者中的许多人正在寻找咖啡因替代品,并被花草茶的功能性益处所吸引,如促进放松或提高免疫力。绿茶在市场中处于中间位置,受益于其作为富含抗氧化剂健康饮料的长期声誉。这种注重健康的形象继续吸引注意保健的消费者。

另一方面,乌龙茶和白茶迎合较小的小众受众。尽管产量有限,这些茶能够维持更高的价位,这得益于其高端定位和独特的口味特征。南美即饮茶市场最显著的趋势之一是花草茶细分的快速增长。虽然其销量尚未达到红茶的水平,但该细分预计将为市场增加显著价值。这种增长突出了消费者对既提供健康益处又具有独特口味的饮料日益增长的兴趣,将花草茶定位为未来市场扩张的关键驱动力。

备注: 购买报告后可获得所有单个细分的细分份额

按类别:无糖变种占据注重健康细分

2024年,加糖即饮茶占据80.23%的市场份额,反映了对甜味的强烈文化偏好和从碳酸软饮料的转变。这种主导地位由消费者对加糖饮料的需求、广泛的产品可得性、积极的营销以及加糖细分内的创新推动。向加糖即饮茶的转变也与向被认为更健康替代品的更广泛趋势保持一致。与此同时,无糖细分正在获得发展势头,预计2025年至2030年复合年增长率为13.34%,这受到健康意识提高和全球减糖摄入趋势的推动。

加糖类别的制造商通过推出减糖变种来适应,以为从全糖产品过渡的消费者搭建桥梁。这些策略旨在在解决健康担忧的同时保持广泛的消费者基础。天然甜味剂如甜叶菊、罗汉果和赤藓糖醇也越来越突出,使品牌能够平衡甜味与注重健康的需求。无糖细分的增长在高端市场和富裕消费者中特别明显,突出了收入、教育和无糖选择偏好之间的联系。这种细分使制造商能够实施价格层级策略,在与向更健康选择转变保持一致的同时捕获多样化的消费者群体。

按包装:瓶装领先,罐装获得发展势头

2024年,瓶装在即饮茶包装领域占据主导地位,拥有67.21%的市场份额。专为移动消费者设计,瓶装提供可视性、可重新密封性和精确的分量控制。它们的视觉吸引力不仅有效传达品牌信息,还将它们提升为高端选择,特别是对于天然和有机变种,透明度与质量同义。瓶装通过展示其内容物,在消费者中培养信任,这在当今优先考虑真实性和成分透明度的市场中是一个关键因素。为了响应可持续性需求,制造商正在开创创新的PET配方,融入30-50%的再生成分,从而在保持塑料包装功能益处的同时设定新的行业基准。

另一方面,罐装正在快速获得发展势头,预计2025年至2030年复合年增长率为9.21%。它们的上升主要由于增强的可回收性、延长的保质期和快速冷却能力等优势。罐装特别与环保意识消费者产生共鸣,这得益于其符合全球可持续发展目标的高可回收率。此外,罐装在保持即饮茶新鲜度和口味方面表现出色,使其成为寻求扩大分销并进入多样化市场的制造商的有吸引力选择。它们的快速冷却优势进一步提升了消费者体验,特别是在寻求冰镇饮料的较温暖地区。总体而言,这些属性推动了即饮茶包装领域中对罐装日益增长的偏好。

按配料来源:有机高端捕获价值增长

2024年,传统配料采购占据南美即饮茶市场92.12%的主导份额,强调了主流消费者的价格敏感性和该地区有限的有机茶生产。传统细分的强势地位进一步得到其可负担性、广泛可得性以及消费者对传统配方的既定信任的支持。然而,有机细分正处于变革轨道上,2025年至2030年拥有强劲的12.03%复合年增长率。

响应这一有机浪潮,传统细分并非停滞不前。制造商正在采用"清洁标签"策略,突出天然成分和最少加工,尽管没有完全有机认证。这一策略产生了中间地带产品,在保持价格可及性的同时解决健康担忧。此外,传统即饮茶产品通过融入功能性成分(如维生素和抗氧化剂)继续创新,以吸引注重健康的消费者而不显著增加成本。值得注意的是,有机趋势在高端零售渠道和电子商务中激增,在那里深入的产品详情可以证明更高价格标签的合理性。与此同时,传统产品在大众市场零售店中保持主导地位,利用其可负担性和熟悉度保持广泛的消费者基础。

按销售渠道:电子商务颠覆传统零售主导地位

2024年,超市和大卖场占据即饮茶市场65.34%的份额,这得益于广泛的冷藏空间、广泛的消费者覆盖和有效的促销。这些渠道储存多样化的即饮茶选择,满足不同的消费者偏好。通过利用规模经济,它们确保竞争定价和高产品可见性,推动销售。它们的既定信任和频繁促销强化了它们作为领先销售渠道的主导地位。便利店和杂货店同时迎合冲动购买和即时消费,特别是在城市地区。它们在高流量区域的战略位置使它们易于快速购买。

在线零售正在颠覆分销格局,2025年至2030年拥有惊人的18.32%复合年增长率。Data Reportal的数据突出了巴西的数字景观:截至2024年初,该国有1.879亿互联网用户,渗透率达到86.6%[3]Data Reportal, "Digital 2024: Brazil", www.datareportal.com。电子商务平台的快速采用由互联网可及性增加、智能手机普及和家庭配送便利推动。在线渠道还提供更广泛的产品分类和个性化推荐,增强消费者的购物体验。这一转变正在根本改变传统分销动态,因为更多消费者转向在线平台购买即饮茶。

地理分析

2024年,巴西占据南美即饮茶市场63.21%的份额,这得益于其庞大的人口、先进的零售基础设施和强烈的茶文化。该市场受益于强劲的国内生产和拥有广泛分销网络的全球饮料公司的存在。城市消费者日益需求多样化的口味和更健康的选择,如高端、低卡路里和无防腐剂产品。电子商务是关键的增长驱动力,为消费者提供便捷的特种即饮茶产品访问。智能手机使用和互联网连接的增加已经扩大了在线购物,促使品牌投资数字营销和直接面向消费者渠道。这一转变提升了消费者便利性,并为公司提供了宝贵的行为洞察。

除巴西外,阿根廷、智利和哥伦比亚等国正在为即饮茶市场的增长做出贡献,尽管规模较小。城市化、收入上升和健康意识推动了这些市场的需求。阿根廷的茶文化,特别是对马黛茶的偏好,为基于传统口味的即饮茶产品提供了机会。同样,预计到2030年将录得11.45%最快复合年增长率的智利和哥伦比亚,正在看到对有机和天然即饮茶选择兴趣的增加。

南美即饮茶市场在预测期内有望稳定增长,这得到有利的人口统计、扩大的零售网络和电子商务日益重要作用的支持。该地区多样化的消费者基础和不断变化的偏好为创新和市场扩张创造了机会。

竞争格局

南美即饮茶市场显示出适度的集中水平。跨国饮料公司,如可口可乐和百事公司,凭借其广泛的分销网络和强大的产品组合策略在市场中占据主导地位。这些既定参与者通过利用规模经济、品牌资产和战略伙伴关系保持主导地位,确保整个地区的广泛可得性和消费者忠诚度。

尽管这些全球巨头拥有强势地位,但市场正在见证区域专家和高端小众品牌的出现。这些较小的参与者通过针对特定消费者细分的创新配方,如有机和功能性即饮茶,以及强调独特品牌定位来开拓他们的空间。他们对注重健康和可持续发展的消费者的关注使他们在竞争环境中获得了发展势头。此外,这些品牌正在利用当地口味和文化偏好,这在南美消费者中产生强烈共鸣,进一步将自己与较大竞争对手区别开来。

南美即饮茶市场的竞争动态正在演变,因为制造商转变策略以实现差异化。公司日益投资成分创新,如包含适应原和植物成分,以迎合对功能性饮料日益增长的需求。可持续发展举措,包括环保包装和道德采购,正在成为品牌定位的关键因素。此外,制造商正在采用特定渠道策略,如扩大在电子商务和便利店的存在,以增强可及性并迎合不断变化的消费者购买行为。

南美即饮茶行业领导者

-

可口可乐公司

-

百事公司

-

雀巢集团

-

Keurig Dr Pepper

-

麒麟控股株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:雀巢将其雀巢咖啡即饮冷咖啡系列扩展到巴西,加剧了更广泛即饮饮料市场的竞争。这一战略举措标志着雀巢意图在移动饮料消费场合获得更大份额,可能挑战即饮茶在某些消费时刻的地位

- 2024年11月:百事公司和联合利华扩展了他们在立顿即饮茶方面的合作伙伴关系以增强全球覆盖,特别关注在南美市场扩大分销。这种合作旨在利用百事公司的广泛分销网络,同时利用联合利华的茶专业知识来加速新兴地区的市场渗透。

- 2023年1月:Wiltshire Tea Company推出了新的即饮茶系列,强调有机成分和健康优势。该产品线包括精心策划的口味,如以镇静特性著称的洋甘菊薰衣草和以排毒益处闻名的绿茶柠檬。这个产品线专门设计用于吸引寻求与其健康目标一致的饮料的注重健康消费者。

南美即饮茶市场报告范围

南美即饮茶市场按类型细分,包括绿茶、花草茶和其他。基于销售渠道,市场分为超市/大卖场、便利店、在线商店和其他。该研究还涉及对巴西、阿根廷和南美其他地区等区域的分析。

| 红茶 |

| 绿茶 |

| 花草茶 |

| 果味茶 |

| 乌龙茶 |

| 脱咖啡因茶 |

| 其他 |

| 加糖 |

| 无糖 |

| 瓶装 |

| 罐装 |

| 其他 |

| 传统 |

| 有机 |

| 超市与大卖场 |

| 便利/杂货店 |

| 在线零售店 |

| 其他销售渠道 |

| 巴西 |

| 阿根廷 |

| 智利 |

| 哥伦比亚 |

| 秘鲁 |

| 南美其他地区 |

| 按类型 | 红茶 |

| 绿茶 | |

| 花草茶 | |

| 果味茶 | |

| 乌龙茶 | |

| 脱咖啡因茶 | |

| 其他 | |

| 按类别 | 加糖 |

| 无糖 | |

| 按包装 | 瓶装 |

| 罐装 | |

| 其他 | |

| 按配料来源 | 传统 |

| 有机 | |

| 按销售渠道 | 超市与大卖场 |

| 便利/杂货店 | |

| 在线零售店 | |

| 其他销售渠道 | |

| 按地理位置 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 秘鲁 | |

| 南美其他地区 |

报告中回答的关键问题

南美即饮茶市场目前规模如何?

该市场2025年价值30.3亿美元,预计到2030年达到50.1亿美元。

哪个国家在区域销售中领先?

巴西以63.21%的市场销售份额占据主导地位,得到庞大消费者基础和先进零售基础设施的支持。

哪个细分增长最快?

无糖即饮茶以13.34%的复合年增长率扩张,反映了强劲的健康驱动需求。

电子商务在分销中有多重要?

在线零售实现18.32%的复合年增长率,对需要更深入故事讲述的小众和高端品牌至关重要。

页面最后更新于: