Smart Label Market Size and Share

Market Overview

| Study Period | 2020 - 2031 |

|---|---|

| Market Size (2026) | USD 21.31 Billion |

| Market Size (2031) | USD 44.62 Billion |

| Growth Rate (2026 - 2031) | 15.93% CAGR |

| Fastest Growing Market | Middle East |

| Largest Market | Asia Pacific |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Smart Label Market Analysis by Mordor Intelligence

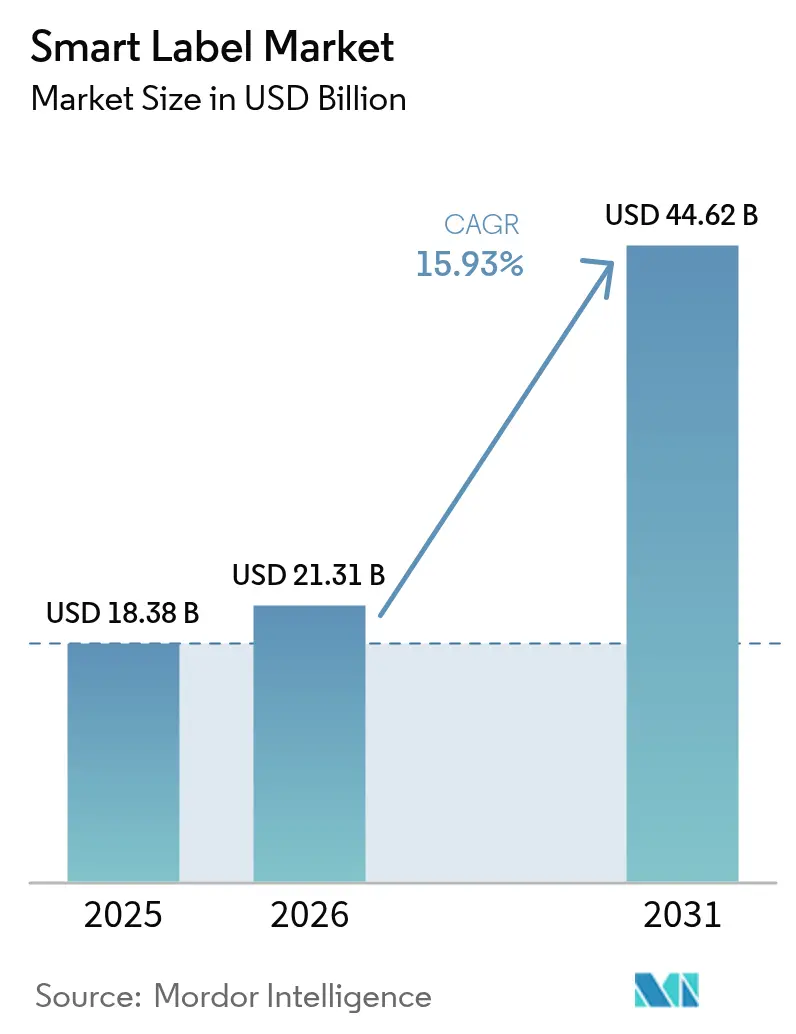

The smart label market size was valued at USD 18.38 billion in 2025 and estimated to grow from USD 21.31 billion in 2026 to reach USD 44.62 billion by 2031, at a CAGR of 15.93% during the forecast period (2026-2031). Mounting regulatory pressure, tighter anti-counterfeiting rules, and omnichannel retail strategies are driving enterprises to switch from passive barcodes to connected labels that can capture, store, and transmit data in real time. New European environmental rules are accelerating rollouts because every consumer product sold in the bloc must carry a digital product passport by 2028, while U.S. pharmaceutical serialization deadlines have prompted a race to tag every saleable unit before 2027. The sharp fall in inlay prices, the arrival of battery-free sensor designs, and the rapid scaling of cloud-based middleware have lowered adoption barriers, enabling mid-tier retailers and logistics providers to deploy item-level tracking without overhauling legacy IT stacks. Meanwhile, advances in component miniaturization and energy harvesting are widening the technology’s reach beyond inventory management into cold-chain monitoring, dynamic pricing, and brand engagement.

Key Report Takeaways

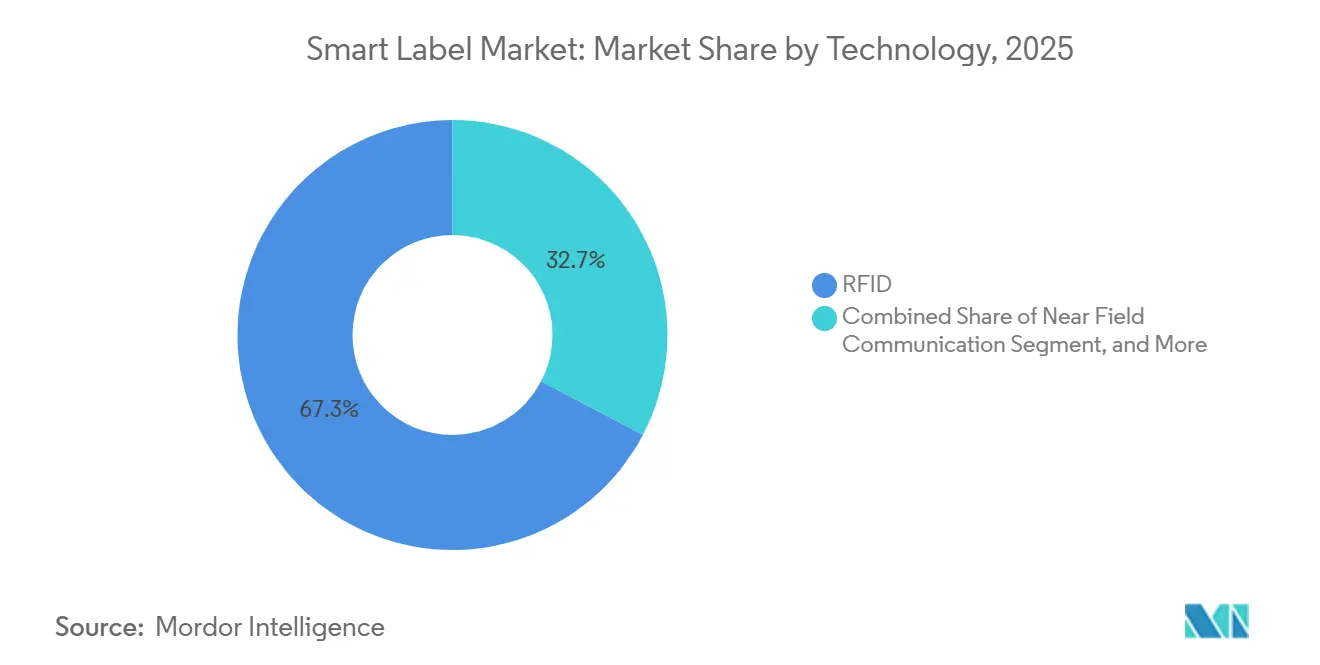

- By technology, radio-frequency identification led with 67.33% of smart label market share in 2025, while near-field communication is projected to grow at a 17.19% CAGR through 2031.

- By end-user industry, retail captured a 34.83% share in 2025, whereas healthcare and pharmaceuticals are forecast to advance at a 17.14% CAGR to 2031.

- By component, micro-controllers and integrated circuits accounted for 28.74% of the smart label market size in 2025, and sensors are poised to expand at a 17.11% CAGR between 2026-2031.

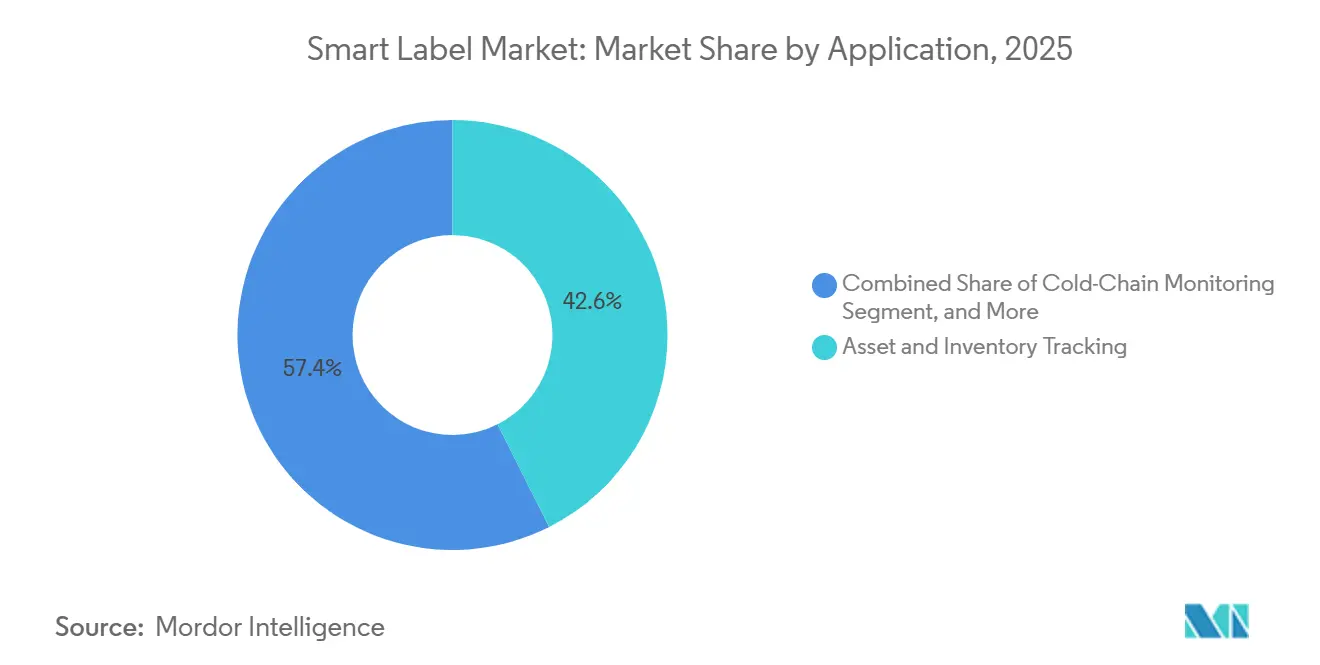

- By application, asset and inventory tracking accounted for 42.57% of revenue in 2025, while cold-chain monitoring is projected to record a 17.23% CAGR during the forecast period.

- By label form factor, wet-inlay and sticker labels commanded 47.32% revenue share in 2025, whereas printable flexible sensor labels are expected to rise at a 16.94% CAGR through 2031.

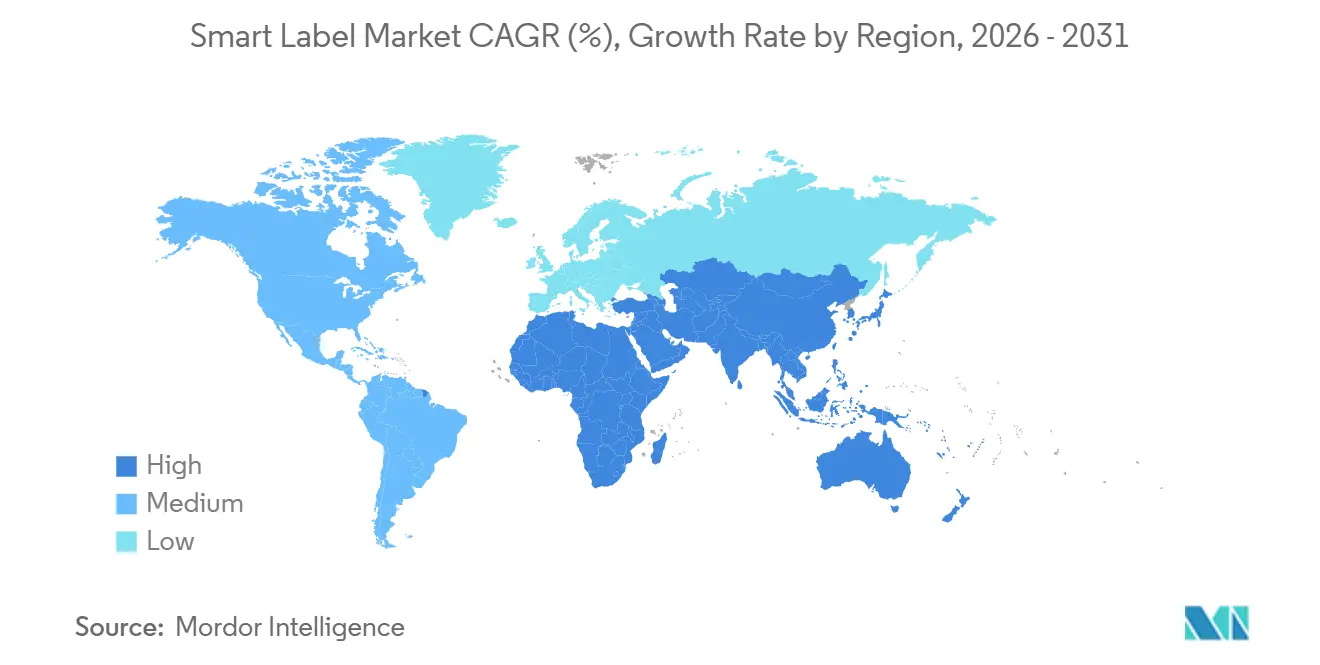

- By geography, Asia-Pacific accounted for 38.29% of global revenue in 2025, and the Middle East is anticipated to post the fastest CAGR of 16.91% to 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Smart Label Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Growing RFID Adoption for Inventory Visibility | +3.2% | Global, with concentration in North America, Europe, and Asia-Pacific retail hubs | Medium term (2-4 years) |

| Rising Demand for Anti-Counterfeiting in Pharma Supply Chains | +2.8% | Global, strongest in North America and Europe due to FDA and EU FMD enforcement | Short term (≤ 2 years) |

| Expansion of Omnichannel Retail Requiring Real-Time Pricing | +2.5% | North America and Europe, with emerging adoption in Asia-Pacific urban centers | Medium term (2-4 years) |

| Increasing Penetration of IoT-Enabled Logistics | +2.3% | Global, with early gains in Middle East logistics corridors and Asia-Pacific manufacturing zones | Long term (≥ 4 years) |

| Emergence of Printed Battery-Free Sensor Labels for Cold-Chain Integrity | +2.0% | Europe and Asia-Pacific, driven by pharmaceutical and fresh-food distribution | Long term (≥ 4 years) |

| EU ESG Packaging Mandates (PPWR 2026) Accelerating Smart-Label Integration | +2.7% | Europe, with spillover influence on multinational brands operating globally | Short term (≤ 2 years) |

| Source: Mordor Intelligence | |||

Growing RFID Adoption for Inventory Visibility

Item-level RFID lifts stock-count accuracy from below 65% to about 98%, trimming out-of-stock events by as much as half.[1]GS1, “EPC Standards,” gs1.org Walmart broadened its supplier mandate in 2025 to cover home goods and electronics, pushing encoding upstream into manufacturing sites and turning real-time portal data into automated replenishment triggers. Reader shipments rose sharply, with Zebra Technologies reporting 40% year-on-year growth in fixed portals during the first half of 2025. The latest GS1 EPCIS update now supports 256-bit user memory, letting brands write batch numbers and sustainability certificates into a single inlay.

Rising Demand for Anti-Counterfeiting in Pharma Supply Chains

Mandatory unit-level serialization under U.S. and EU laws has turned tamper-evident smart labels into a non-discretionary line item for drug makers.[2]U.S. Food and Drug Administration, “Drug Supply Chain Security Act,” fda.gov Avery Dennison launched a hologram, RFID, and NFC label in 2025 to deliver three-factor authentication at pharmacy counters. The WHO now accepts RFID event logs as primary evidence in post-market inspections, giving contract manufacturers another incentive to migrate from paper trails. India’s regulator is piloting blockchain-anchored RFID for high-value biologics, signaling a broader regional push against fake oncology drugs.

Expansion of Omnichannel Retail Requiring Real-Time Pricing

Electronic shelf labels allow price changes every 15 minutes, delivering margin gains of 2-4 percentage points in grocery and consumer electronics.[3]SES-imagotag, “Annual Report 2025,” ses-imagotag.com Carrefour completed a 1,200-store rollout in 2025, and SES-imagotag now ships more than 300 million units a year. New ESLs integrate NFC so shoppers can tap for allergen data and tailored discounts, turning the shelf edge into a marketing touchpoint. Pricer introduced a solar-powered model in 2026 that eliminates battery swaps under LED lighting, cutting total ownership cost by 35%.

Increasing Penetration of IoT-Enabled Logistics

Third-party logistics providers embed RFID in reusable totes to automate gate reconciliation, trimming trailer dwell times by up to 30 minutes. Honeywell shipped more than 500,000 readers for warehouse automation in 2025, most into Asia-Pacific fulfillment centers. Dubai now mandates RFID tagging for all temperature-controlled imports, creating a compliance-led pull in the Middle East. Roambee’s battery-free sensor labels harvest ambient RF energy, giving DHL cross-border pilots a maintenance-free way to track condition and location.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| High Initial Hardware and Integration Costs for Small Retailers | -1.5% | Global, with acute impact in South America, Africa, and South Asia | Medium term (2-4 years) |

| Lack of Universal Interoperability Standards | -1.2% | Global, affecting multinational supply chains and cross-border logistics | Long term (≥ 4 years) |

| Semiconductor Supply Constraints Delaying UHF RFID IC Availability | -1.8% | Global, with bottlenecks concentrated in Asia-Pacific fabrication hubs | Short term (≤ 2 years) |

| Data-Privacy Regulations Limiting NFC Consumer-Engagement Analytics | -1.0% | Europe and North America, with emerging regulatory scrutiny in Asia-Pacific | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

High Initial Hardware and Integration Costs for Small Retailers

A single-site retailer still faces a USD 50,000–150,000 price tag for readers, encoders, and middleware, even though inlay costs have fallen to USD 0.05 in high volumes. Leasing programs from Honeywell and SATO drop entry costs to roughly USD 800 a month, yet thin net margins under 3% keep many independents on the sidelines. Encoding labor adds another USD 0.03–0.06 per unit, eroding the business case versus barcodes. Cloud-based SaaS helps, but patchy broadband in rural markets limits adoption.

Lack of Universal Interoperability Standards

GS1 defines the data structure, but middleware vendors add proprietary extensions that prevent cross-platform decoding, forcing brands to maintain duplicate tag inventories. ISO’s 2024 protocol update introduced cryptographic authentication, yet fewer than 20% of installed readers support it, fragmenting the base. Apple only opened partial NFC secure-element access after EU antitrust pressure in 2025, highlighting persistent mobile-ecosystem silos. These gaps add 30-60 days to rollout timelines and lift integration budgets by up to 25%.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Technology: RFID Retains Primacy as NFC Accelerates

Radio-frequency identification captured 67.33% of smart label market share in 2025, underscoring the technology’s entrenched role in high-volume inventory tracking, where 3-10 meter read ranges support automated portal scanning. The launch of extended-range passive chips, such as Impinj’s M800 with 30-meter coverage, is expanding outdoor asset-tracking use cases and solidifying RFID’s dominance in the smart label market.

Near-field communication is advancing at a 17.19% CAGR through 2031 as over 1.4 billion smartphones ship annually with tap-to-read capability, lowering hardware friction for consumer engagement. NFC-enabled electronic shelf labels now deliver nutrition data and loyalty rewards in one tap, transforming the technology from simple authentication to a marketing conduit, an evolution that is carving out the fastest-growing slice of the smart label market size.

By End-User Industry: Healthcare Growth Overtakes Retail Volume

In 2025, retail claimed 34.83% of global revenue, driven by apparel chains adopting item-level tagging to curb shrinkage, improve inventory accuracy, and facilitate curbside pickups. This adoption not only enhanced operational efficiency but also improved customer satisfaction by enabling faster and more accurate order fulfillment. Walmart's 2025 supplier mandate, which shifted encoding to distribution centers, further solidified RFID's role in the smart label market, setting a benchmark for other retailers to follow.

Healthcare and pharmaceuticals, facing serialization deadlines under U.S. DSCSA and EU FMD rules by 2027, are set to grow at a 17.14% CAGR, the fastest among all sectors, as each drug unit mandates a secure digital identity. This growth is further supported by the increasing need for traceability and transparency in the supply chain to ensure patient safety and regulatory compliance. Meanwhile, battery-free sensor labels, which consistently monitor temperature data, are enhancing compliance and broadening the smart label market within regulated cold chains. These labels are particularly critical for maintaining the integrity of temperature-sensitive products, such as vaccines and biologics, throughout the supply chain.

By Component: Sensor Momentum Builds on Printed Electronics

In 2025, microcontrollers and integrated circuits made up 28.74% of the revenue, underscoring the reliance of every inlay on silicon for data storage and power management. Thanks to advancements like flip-chip bonding and antenna-in-package techniques, profiles have shrunk to 0.3 millimeters. This innovation allows converters to seamlessly embed tags into pharmaceutical vials without interfering with the fill-and-finish equipment.

Sensors are set to lead the growth race, boasting a projected CAGR of 17.11% through 2031. This surge is driven by printed energy-harvesting designs, which do away with coin-cell batteries and slash five-year ownership costs by about 40%. Meanwhile, cloud-based analytics platforms are capitalizing on these enhanced data streams, reaping subscription revenues. This boost in subscription income is expanding the overall smart label market size, even as hardware margins face compression.

By Application: Cold-Chain Integrity Outpaces Asset Tracking

Asset and inventory tracking accounted for 42.57% of the smart label market share in 2025, as retailers and warehouses rely on portal reads to achieve 98% stock accuracy. In automotive plants, real-time tag events linked to MES triggers play a crucial role in optimizing operations by reducing buffer stock by as much as 25%. This process not only enhances efficiency but also supports a significant yet evolving demand within the industry.

Cold-chain monitoring is set to grow at a robust 17.23% CAGR through 2031. This surge comes on the heels of the WHO's endorsement of electronic logs as compliance evidence, which has significantly influenced the operational standards of vaccine distributors and biologic shippers. As a result, these stakeholders are increasingly adopting sensor-rich labels to ensure compliance and enhance supply chain efficiency. Such deployments not only drive rapid growth in the smart label market but also play a critical role in improving traceability and accountability. They support data-driven recalls and provenance audits, which are essential for maintaining quality and safety standards in both food and pharmaceutical supply chains.

By Label Form Factor: Flexible Sensor Stickers Disrupt the Status Quo

Wet-inlay stickers accounted for 47.32% of revenue in 2025 because pressure-sensitive adhesive works with most cartons and polybags. In the apparel industry, oversized antennas on hang tags are the norm. These tags enable 10-meter reads, which play a crucial role in streamlining operations by facilitating both batch checkout and loss prevention in a single, efficient workflow.

Printable flexible sensor labels are projected to grow at a 16.94% CAGR, outpacing all other form factors, as paper-based substrates integrate organic transistors with energy-harvesting antennas to comply with EU recyclability rules without adding battery waste. In-mold labels are also gaining favor for reusable totes in automotive supply chains, embedding permanent IDs that further enlarge the smart label market share in durable transport assets.

Geography Analysis

Asia-Pacific accounted for 38.29% of global revenue in 2025, reflecting government mandates requiring item-level tagging for premium apparel and electronics sold across tier-1 Chinese cities. China’s regulations anchor large deployments that ripple through domestic supply chains. Japanese convenience-store brands installed more than 50 million electronic shelf labels in 2025, sharply reducing labor hours spent on daily price changes. India’s drug regulator began an RFID serialization pilot for oncology products, driving early demand among contract manufacturers. In South Korea, retailers tie NFC hang-tag taps to loyalty programs, lifting repeat-purchase rates by roughly 30%.

Europe’s growth hinges on the Packaging and Packaging Waste Regulation, which requires a digital product passport for every consumer good sold after 2028. Automotive suppliers in Germany embed RFID in reusable totes to shave dock-door dwell times by up to 30 minutes. The United Kingdom’s National Health Service is piloting RFID medicine cabinets that have cut controlled-substance discrepancies by 40% in early trials. France’s Carrefour chain completed a 1,200-store rollout of electronic shelf labels that update prices every 15 minutes and support omnichannel fulfillment strategies.

North America remains a high-penetration territory, yet healthcare serialization deadlines under the DSCSA keep investment levels elevated. Walmart moved encoding upstream to distribution centers in 2025, freeing store labor for customer engagement tasks. Canada’s cannabis sector uses RFID to satisfy seed-to-sale regulations, a framework now adopted by nutraceutical exporters. The Middle East is projected to register the fastest regional CAGR of 16.91% thanks to Saudi Vision 2030's logistics corridors and the United Arab Emirates' cold-chain digitization. Early pilots in Brazil’s retail sector and Argentina’s pharmaceutical cold-chain traceability programs signal the first wave of South American adoption. Together, these regional dynamics expand the overall smart label market by attracting new compliance-led buyers into the ecosystem.

Competitive Landscape

The competitive field is moderately fragmented, with the five largest suppliers accounting for roughly 35-40% of revenue, leaving room for regional specialists and printed-electronics startups. Avery Dennison and CCL Industries now produce RFID inlays in-house, compressing material cost and delivering pre-encoded labels that shorten lead times for retailers racing toward compliance. Stora Enso promotes fiber substrates with integrated electronics to meet recyclability mandates, while label converters in China and Vietnam scale capacity but still rely on imported chips that create perceived supply-risk premiums.

Chip vendors wield outsized influence because silicon availability dictates shipment dates for every downstream player. NXP shipped its two-billionth UCODE 9 in October 2025 and prioritizes automotive and industrial orders during allocation peaks, compelling retail converters to secure inventory months ahead. Impinj’s new M800 family offers a 30-meter passive read range and AES-128 encryption, expanding secure tracking without adding battery overhead. Patent applications in ultra-high-frequency RFID rose 18% in 2025, largely targeting tamper-detection circuits demanded by pharmaceutical regulations.

Electronic shelf label specialists SES-imagotag and Pricer have embedded NFC and Bluetooth radios to turn price displays into two-way engagement nodes, while price pressure from new Chinese entrants drives established vendors toward software-as-a-service analytics that justify premium subscriptions. Thinfilm and Roambee champion battery-free sensor labels that slash five-year ownership costs by around 40%, appealing to brands focused on sustainability metrics. Zebra Technologies deepened its analytics stack by buying a minority stake in a European middleware firm, signaling a broader pivot from hardware margin to recurring revenue. These moves gradually raise entry barriers, yet the market still rewards innovation over scale, keeping competitive intensity high.

Smart Label Industry Leaders

Avery Dennison Corporation

CCL Industries Inc.

Zebra Technologies Corp.

Honeywell International Inc.

Alien Technology LLC

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- February 2026: Impinj launched the M800 UHF chip featuring AES-128 encryption and 30 meter passive read range aimed at outdoor asset tracking.

- January 2026: SES-imagotag completed a EUR 120 million (USD 128 million) capacity expansion in Austria, lifting ESL output to 150 million units annually.

- December 2025: Avery Dennison released a hologram-plus-RFID-plus-NFC label for pharmaceutical authentication, aligning with DSCSA and EU FMD mandates.

- November 2025: Zebra Technologies bought a minority stake in a European RFID analytics firm, strengthening its SaaS retail portfolio.

Global Smart Label Market Report Scope

The Smart Label Market Report is Segmented by Technology (RFID, Electronic Article Surveillance, Near Field Communication, Sensing Labels, Electronic Shelf Label, Other Technologies), End-User Industry (Retail, Healthcare and Pharmaceuticals, Logistics and Transportation, Manufacturing and Industrial, Food and Beverage, Other End-User Industries), Component (Micro-Controllers/ICs, Batteries and Power Units, Antennas and Transceivers, Sensors, Software and Middleware, Substrate and Protective Materials), Application (Asset and Inventory Tracking, Anti-Theft and Security, Cold-Chain Monitoring, Dynamic Pricing and Promotion, Brand Authentication and Consumer Engagement, Work-in-Process Management), Label Form Factor (Wet-Inlay/Sticker Labels, Hang Tags, In-Mold Labels, Textile and Apparel Labels, Printable Flexible Sensor Labels), and Geography (North America, South America, Europe, Asia-Pacific, Middle East and Africa). The Market Forecasts are Provided in Terms of Value (USD).

| RFID |

| Electronic Article Surveillance |

| Near Field Communication |

| Sensing Labels |

| Electronic Shelf Label |

| Other Technologies |

| Retail |

| Healthcare and Pharmaceuticals |

| Logistics and Transportation |

| Manufacturing and Industrial |

| Food and Beverage |

| Other End-User Industries |

| Micro-Controllers / ICs |

| Batteries and Power Units |

| Antennas and Transceivers |

| Sensors |

| Software and Middleware |

| Substrate and Protective Materials |

| Asset and Inventory Tracking |

| Anti-Theft and Security |

| Cold-Chain Monitoring |

| Dynamic Pricing and Promotion |

| Brand Authentication and Consumer Engagement |

| Work-in-Process Management |

| Wet-Inlay / Sticker Labels |

| Hang Tags |

| In-Mold Labels |

| Textile and Apparel Labels |

| Printable Flexible Sensor Labels |

| North America | United States | |

| Canada | ||

| Mexico | ||

| South America | Brazil | |

| Argentina | ||

| Rest of South America | ||

| Europe | United Kingdom | |

| Germany | ||

| France | ||

| Italy | ||

| Rest of Europe | ||

| Asia Pacific | China | |

| Japan | ||

| India | ||

| South Korea | ||

| Rest of Asia Pacific | ||

| Middle East and Africa | Middle East | United Arab Emirates |

| Saudi Arabia | ||

| Rest of Middle East | ||

| Africa | South Africa | |

| Egypt | ||

| Rest of Africa | ||

| By Technology | RFID | ||

| Electronic Article Surveillance | |||

| Near Field Communication | |||

| Sensing Labels | |||

| Electronic Shelf Label | |||

| Other Technologies | |||

| By End-User Industry | Retail | ||

| Healthcare and Pharmaceuticals | |||

| Logistics and Transportation | |||

| Manufacturing and Industrial | |||

| Food and Beverage | |||

| Other End-User Industries | |||

| By Component | Micro-Controllers / ICs | ||

| Batteries and Power Units | |||

| Antennas and Transceivers | |||

| Sensors | |||

| Software and Middleware | |||

| Substrate and Protective Materials | |||

| By Application | Asset and Inventory Tracking | ||

| Anti-Theft and Security | |||

| Cold-Chain Monitoring | |||

| Dynamic Pricing and Promotion | |||

| Brand Authentication and Consumer Engagement | |||

| Work-in-Process Management | |||

| By Label Form Factor | Wet-Inlay / Sticker Labels | ||

| Hang Tags | |||

| In-Mold Labels | |||

| Textile and Apparel Labels | |||

| Printable Flexible Sensor Labels | |||

| By Geography | North America | United States | |

| Canada | |||

| Mexico | |||

| South America | Brazil | ||

| Argentina | |||

| Rest of South America | |||

| Europe | United Kingdom | ||

| Germany | |||

| France | |||

| Italy | |||

| Rest of Europe | |||

| Asia Pacific | China | ||

| Japan | |||

| India | |||

| South Korea | |||

| Rest of Asia Pacific | |||

| Middle East and Africa | Middle East | United Arab Emirates | |

| Saudi Arabia | |||

| Rest of Middle East | |||

| Africa | South Africa | ||

| Egypt | |||

| Rest of Africa | |||

Key Questions Answered in the Report

How fast is the smart label market expected to expand between 2026 and 2031?

It is projected to grow at a 15.93% CAGR, rising from USD 21.31 billion in 2026 to USD 44.62 billion by 2031.

Which technology will see the quickest rise in adoption?

Near-field communication is forecast to advance at a 17.19% CAGR as retailers leverage tap-to-authenticate features on 1.4 billion NFC-enabled smartphones.

Why is healthcare emerging as the fastest-growing end-user segment?

Unit-level serialization deadlines under U.S. DSCSA and EU FMD require every pharmaceutical package to carry a secure digital identifier, driving a 17.14% CAGR in healthcare adoption.

What is the main cost barrier for small retailers?

Upfront hardware and integration costs of USD 50,000–150,000 per store, even after tag prices have dropped, remain prohibitive for independents operating on thin margins.

Which region is likely to post the highest growth through 2031?

The Middle East, supported by Saudi Vision 2030 logistics programs and UAE cold-chain digitization, is projected to achieve a 16.91% CAGR.

How are printed, battery-free sensor labels changing cold-chain monitoring?

By harvesting ambient RF energy, they eliminate coin-cell replacements and lower five-year ownership costs by around 40%, making continuous temperature logging viable at scale.

Page last updated on: