全球性病诊断市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 18.18 十亿美元 |

| 市场规模 (2030) | 25.60 十亿美元 |

| 增长率 (2025 - 2030) | 7.08% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence全球性病诊断市场分析

性病诊断市场在2025年价值181.8亿美元,预计到2030年达到256.0亿美元,以7.08%的复合年增长率增长。增长由美国梅毒病例激增80%推动--2022年确诊感染超过207,000例--以及成立联邦工作组来遏制这一趋势。世界卫生组织现在追踪2022年全球800万梅毒病例,凸显了到2030年将成人感染减少90%这一目标的差距。自1990年以来,整体性传播感染发病率攀升58.38%,在低社会人口统计地区负担最重。监管动力持续,FDA在2025年5月将核酸性传播感染检测重新归类为II类,缩短了创新平台的审批周期。保险公司在2024年5月更新预防服务表,保证零成本性病筛查,扩大常规检测量。然而,68%的个人仍表示羞耻,85%担心医疗提供者的判断,推动了对基于家庭和数字连接诊断的需求。

关键报告要点

- 按技术分类,分子诊断在2024年占据性病诊断市场份额的51.34%,而新一代测序预计到2030年实现最快的9.29%复合年增长率。

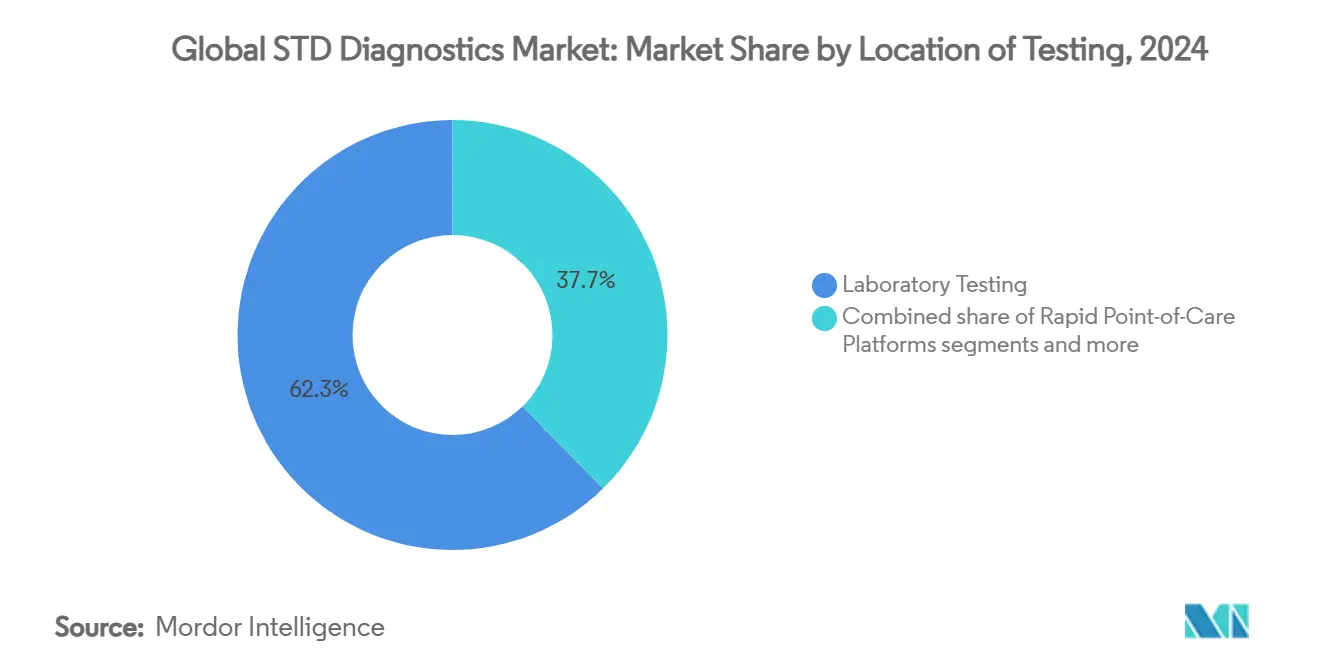

- 按地点分类,实验室检测在2024年占据性病诊断市场规模的62.34%份额,而即时检验平台以8.56%的复合年增长率推进至2030年。

- 按检测类型分类,HIV检测在2024年以28.89%的收入份额领先;生殖器支原体检测预计在同一时期以7.89%的复合年增长率扩张。

- 按地理区域分类,北美在2024年以42.23%的性病诊断市场份额占据主导地位,而亚太地区预计到2030年记录10.93%的复合年增长率。

全球性病诊断市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球性病发病率上升 | +1.8% | 全球,在亚太和撒哈拉以南非洲影响最大 | 长期(≥ 4年) |

| 政府资助的筛查项目 | +1.2% | 北美和欧盟,扩展至亚太 | 中期(2-4年) |

| NAAT和快速即时检验平台的进步 | +1.5% | 全球,由北美和欧洲领导 | 短期(≤ 2年) |

| 家庭自检和数字连接 | +1.1% | 北美和欧盟,亚太城市地区早期采用 | 中期(2-4年) |

| 性传播感染病原体的多重抗药性面板 | +0.8% | 全球,在高耐药性地区优先 | 长期(≥ 4年) |

| 新兴市场的企业就业前筛查 | |||

| 来源: Mordor Intelligence | |||

全球性病发病率上升

WHO确认2024年全球有3.74亿例新的可治愈性传播感染病例,仅梅毒就达到800万感染。东南亚育龄妇女在2025年发布11.6%的患病率,扩大诊断需求。年轻群体仍面临不成比例的风险;15-24岁的人群占所有新感染的一半,加剧对普遍筛查的呼吁。自1990年以来性传播感染病例上升58.38%,凸显了负担的慢性性质。这种流行病学压力保持常规检测量高位,并独立于宏观经济周期维持收入流。

政府资助的筛查项目

2024年,美国CDC支持暴露后多西环素预防,将检测重新定义为预防护理。联邦协调通过成立国家梅毒工作组得到改善,该工作组制定各州统一协议。私人保险公司跟进;Blue Cross NC 2025年政策现在报销个别性传播感染代码而非捆绑面板,增强提供者经济效益。在全球范围内,WHO修订的HIV检测指导将双重HIV/梅毒试剂盒和自检添加到基本护理清单中。这些措施将性病检测制度化为核心卫生系统功能,确保可预测的需求。

NAAT和快速即时检验平台的进步

罗氏cobas liat平台在2025年1月获得FDA许可,在CLIA豁免状态下20分钟内返回多病原体结果。FDA在2025年5月对核酸检测设备的II类重新归类简化了未来提交并削减了开发成本。便携式多重系统现在对痘病毒检测达到96.1%的敏感性,说明性能标准不断提高。尽管存在价格差距--多重面板585美元对比尿培养8美元--更高的准确性和速度正在使采购决策倾向于分子检测。

家庭自检和数字连接

FDA在2025年3月授权Visby Medical的女性性健康检测,将直接面向消费者的衣原体、淋病和滴虫筛查合法化,准确率≥97.2%。智能手机链接结果和远程咨询降低了污名障碍;2025年提供者调查显示远程医疗使之前犹豫的用户的接受率翻倍。2024年NOWDiagnostics获得首个快速梅毒家庭检测批准时,OTC可用性扩大,敏感性达到93.4%。这些转变将诊断从以诊所为中心的程序重新定位为消费者控制的健康活动,扩大整体性病诊断市场。

约束影响分析

| 约束 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 社会污名和低认知度 | -1.4% | 全球,在保守社会和农村地区最严重 | 长期(≥ 4年) |

| 监管和报销障碍 | -0.9% | 新兴市场和医疗保健系统复杂的国家 | 中期(2-4年) |

| 中低收入国家熟练实验室人员短缺 | -0.7% | 中低收入国家,全球农村地区 | 长期(≥ 4年) |

| 交叉反应驱动的假阳性 | -0.3% | 全球,特别影响多重检测采用 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

社会污名和低认知度

2025年混合方法研究发现,68%的潜在检测寻求者因羞耻而推迟护理,85%担心提供者判断。文化规范加剧犹豫;英国黑人加勒比社区的定性研究揭示了根植于基于信仰的纯洁信念的污名。即使在美国农村县的免费服务也被低度使用,70%的人表示距离是威慑因素。低披露率延长传播链,维持疾病储存库,削弱预防策略。持续的教育和社区参与对释放全部市场潜力至关重要。

中低收入国家熟练实验室人员短缺

美国临床病理学会记录了2024年所有实验室部门空缺率上升,血库职位受冲击最严重。在埃塞俄比亚,61.3%的有症状个人因人员和基础设施有限而经历延迟诊断。新一代测序等先进诊断需要在资源受限环境中稀缺的高度训练分析师。劳动力不足减缓仪器配置,延长周转时间,即使在有资金的地方也限制检测吞吐量。长期能力建设和任务转移倡议对触达服务不足人群至关重要。

细分分析

按检测类型:HIV检测在新兴病原体增长中占主导

HIV检测在2024年占据性病诊断市场规模的主导地位28.89%份额,反映了数十年来在普遍筛查和治疗途径方面的投资。生殖器支原体检测是增长最快的,在抗菌素耐药性警报上升中预计以7.89%的复合年增长率增长。持续扩张源于技术支持的自采集试剂盒,提高隐私和便利性。对淋球菌耐药性的增强监测激励采用将衣原体、淋病和梅毒标记物结合在单个卡盒中的多重面板,支持管理工作。市场供应商现在捆绑真菌和原虫靶标以提供真正全面的性健康面板,这将重新定义消费者期望。

衣原体和淋病诊断因其高患病率和频繁共感染特征而保持基石服务。由于最近梅毒复发,即时密螺旋体/非密螺旋体双重检测重新引起兴趣,而2024年HPV自采集批准扩大了符合条件的目标人群。尽管滴虫检测在全球发病率方面市场渗透滞后,使其成为低成本免疫层析条的焦点领域。预期供应商将人工智能驱动的风险分层整合到结果门户中,在实验室发现旁提供个性化护理建议,进一步差异化。

备注: 购买报告时可获得所有单个细分市场的细分份额

按技术:分子诊断引领NGS创新

分子平台类别在2024年占据性病诊断市场份额的51.34%,由提供无与伦比敏感性并在既定CPT代码下报销的NAAT系统支撑。新一代测序是预计9.29%复合年增长率的新星,因其同时病原体检测和耐药性分析能力而受到重视。运行成本下降和简化的生物信息学管道正在缩小可负担性差距,邀请临床实验室试点测序工作流程。免疫检测在资源有限的诊所保持坚实的客户基础用于快速筛查,而生物传感器支持的微流控芯片在每分钟都很重要的急诊科开拓利基市场。

监管一致性正在引导创新;FDA的II类指定从审批时间线中削减了数月,激励研发投资。同时,WHO预认证项目现在快速通道用于低资源环境的分子试剂盒,扩大可地址量。供应商还在嵌入云托管分析,为公共卫生机构自动生成耐药性追踪仪表板。总而言之,技术选择正倾向于结合速度、广度和可操作数据的平台,从而巩固分子诊断作为未来性病诊断市场增长的支柱。

按检测地点:即时检验颠覆实验室主导地位

实验室在2024年仍处理62.34%的标本,但增长势头正向分散式格式转移。即时检验系统以8.56%的复合年增长率推进,与提供者立即治疗启动目标和患者对谨慎同访结果的愿望一致。FDA许可的CLIA豁免设备如cobas liat证明复杂的分子工作流程可以适配到台面仪器上。远程医疗渠道通过将远程检测站连接到虚拟咨询进一步扩大覆盖范围,降低对实体设施的需求。

家庭检测仍是新兴但爆炸性的利基市场。市场在2025年见证了其首个FDA授权的家庭多重面板,将自采集从邮寄模式转向实时分子检测。这种演变与上升的电子药房网络相结合,基于验证的家庭结果分发抗生素,加速护理途径。虽然中央实验室在基于培养的敏感性检测方面保持竞争优势,但更广泛的趋势倾向于最小化摩擦和民主化接入的分布式模式。

备注: 购买报告时可获得所有单个细分市场的细分份额

按终端用户:家庭护理细分市场挑战医院主导地位

医院和诊所在2024年占据性病诊断市场规模的43.82%,由整合咨询和即时治疗的捆绑服务驱动。然而,家庭护理渠道以10.07%的复合年增长率扩张,由对非处方可用性的立法支持和互操作数字平台催化。诊断实验室对高复杂性工作流程仍不可或缺,但许多正转向白标家庭检测履行以抵消量损失。远程医疗提供者正与试剂盒制造商建立直接伙伴关系,创建绕过传统转诊管道的垂直整合生态系统。

新兴市场的企业健康项目正在将就业前性病面板添加到常规筛查中,进一步多样化终端用户组合。大学和社区诊所也在试行按需分发匿名检测试剂盒的自动售货机分销模式。这些趋势共同凸显了上升的消费者能动性,促使现任者重新思考超越纯分析准确性的价值主张,转向整体用户体验。

地理分析

北美在2024年占据全球收入的42.23%,由使预防性性病服务免费的保险授权和对抗梅毒激增的强大联邦协调维持。高度的可自由支配医疗保健支出和快速的监管批准使该地区保持在创新前沿。然而,区域内差距普遍存在;南部各州报告高于平均水平的感染率,表明即使在成熟市场内也有服务不足的地区。

欧洲以建立在全民健康覆盖和泛区域监管协调基础上的稳定基础紧随其后,但面临预算压力,倾向于成本效益的即时检验模式。亚太地区是增长最快的地区,预测复合年增长率为10.93%,由城市化、公共卫生投资和东南亚育龄妇女11.6%的性传播感染患病率驱动。中国2024年在医疗保健领域的反腐败打击短暂减缓了外国诊断进口,但整个东盟和印度的基础设施支出正在扩大检测接入。

拉丁美洲和中东及非洲共同形成新兴走廊,上升的认知度和移动健康渗透抵消基础设施不足。WHO支持的综合诊断资金和低成本多重面板正将捐助者资本引导到这些地区。南非记录世界最高的年龄标准化性传播感染率,使其成为捐助者支持的试点项目的焦点,这些项目可能塑造未来扩张模式。总体而言,地理多样化战略将定义在全球性病诊断市场竞争的供应商的收入韧性。

竞争格局

市场适度分散,规模优势积累给提供多病原体组合和数字连接的公司。罗氏利用其cobas liat平台捕获高利润即时检验需求,同时持续固件更新延长可用生命周期。赛默飞世尔和丹纳赫子公司如Cepheid在检测菜单广度和卡盒吞吐量上竞争,推动技术军备竞赛。

战略收购正在重塑边界。OraSure在2024年12月同意收购Sherlock Biosciences,旨在商业化正在FDA审查的分子CT/NG自检。Visby Medical在2025年3月获得里程碑式FDA家庭检测许可,两个月后提交男性面板,凸显其建立性别特定专营权的意图。包括Labcorp和Quest Diagnostics在内的实验室正在演变为全渠道服务中心,分层物流、数据分析和远程采样以在分散化中保护量。

平台差异化现在围绕用户界面、结果整合和抗菌素耐药性分析而非仅硬件展开。正在为基于风险的筛查开发的AI驱动分诊算法等,承诺创新者和快速跟随者之间的进一步分离。结合快速诊断与无缝电子处方工作流程的供应商在未来五年内很好地定位以获得溢价定价并加深客户锁定。

全球性病诊断行业领导者

DiaSorin S.p.A

Hologic, Inc

丹纳赫公司(Cepheid)

西门子医疗股份公司

雅培

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Visby Medical向FDA提交男性性健康检测以获得许可和CLIA豁免,将其家庭组合扩展到两个月前批准的女性试剂盒之外

- 2024年12月:OraSure Technologies完成15亿美元收购Sherlock Biosciences,以CT/NG试剂盒进入分子自检领域,计划在2025年底前提交FDA

全球性病诊断市场报告范围

根据报告范围,性传播疾病是在口交、肛交和阴道性交过程中从一个人传播到另一个人的感染。细菌、寄生虫、酵母菌和病毒是性传播疾病的主要原因。快速和早期诊断性传播疾病将限制疾病的影响和进展。如果性传播疾病不治疗,它们可能导致更严重和长期的健康并发症。性病诊断市场按疾病类型、诊断检测地点、设备和地理进行细分。按类型,市场细分为衣原体、淋病、梅毒、生殖器疱疹、乙型肝炎、HIV/艾滋病(人类免疫缺陷病毒和获得性免疫缺陷综合征)、人乳头瘤病毒和其他疾病。按设备,市场细分为实验室设备(热循环仪 - PCR、侧流读取器免疫层析检测、流式细胞仪、吸光度微孔板读取器 - 酶联免疫吸附检测(ELISA)和其他实验室设备)和即时检验设备、手机芯片(微流控 + ICT)和便携式/台式/快速诊断试剂盒)。按地理,市场细分为北美、欧洲、亚太、中东和非洲以及南美。报告还涵盖17个重要全球地区国家的估计市场规模和趋势。报告为上述细分市场提供价值(美元)。

| 衣原体检测 |

| 淋病检测 |

| 梅毒检测 |

| HPV检测 |

| HSV检测 |

| HIV检测 |

| 滴虫检测 |

| 生殖器支原体检测 |

| 软下疳检测 |

| 基于免疫分析的方法 |

| 分子诊断 |

| 新一代测序 |

| 生物传感器/微流控及其他新兴平台 |

| 中央和医院实验室 |

| 快速即时检验平台 |

| 非处方/家庭自检 |

| 医院和诊所 |

| 诊断实验室 |

| 家庭护理/OTC |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 |

| 按检测类型 | 衣原体检测 | |

| 淋病检测 | ||

| 梅毒检测 | ||

| HPV检测 | ||

| HSV检测 | ||

| HIV检测 | ||

| 滴虫检测 | ||

| 生殖器支原体检测 | ||

| 软下疳检测 | ||

| 按技术 | 基于免疫分析的方法 | |

| 分子诊断 | ||

| 新一代测序 | ||

| 生物传感器/微流控及其他新兴平台 | ||

| 按检测地点 | 中央和医院实验室 | |

| 快速即时检验平台 | ||

| 非处方/家庭自检 | ||

| 按终端用户 | 医院和诊所 | |

| 诊断实验室 | ||

| 家庭护理/OTC | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

性病检测行业当前估值是多少?

性病检测市场规模在2025年为181.8亿美元,预计以7.08%的复合年增长率增长到2030年的256.0亿美元。

哪种检测类型占据最大收入份额?

HIV检测在2024年以28.89%的全球收入领先,得到成熟报销和长期筛查授权的支持。

什么推动即时性病检测的快速接受?

在20分钟内提供结果的CLIA豁免分子系统通过改善速度和便利性推动即时检验以8.56%的复合年增长率增长。

哪个地区扩张最快?

由于高患病率和重大医疗保健基础设施投资,亚太地区预计到2030年记录10.93%的复合年增长率。

消费者行为如何重塑市场动态?

FDA许可的家庭检测结合远程医疗支持正在将护理移出诊所,缓解污名并推动家庭护理渠道的两位数增长。

什么技术将主导未来性病检测?

分子诊断保持规模,但随着成本下降和耐药性监测扩展,新一代测序和多重抗药性面板有望实现最快增长。

页面最后更新于: