耐火材料市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

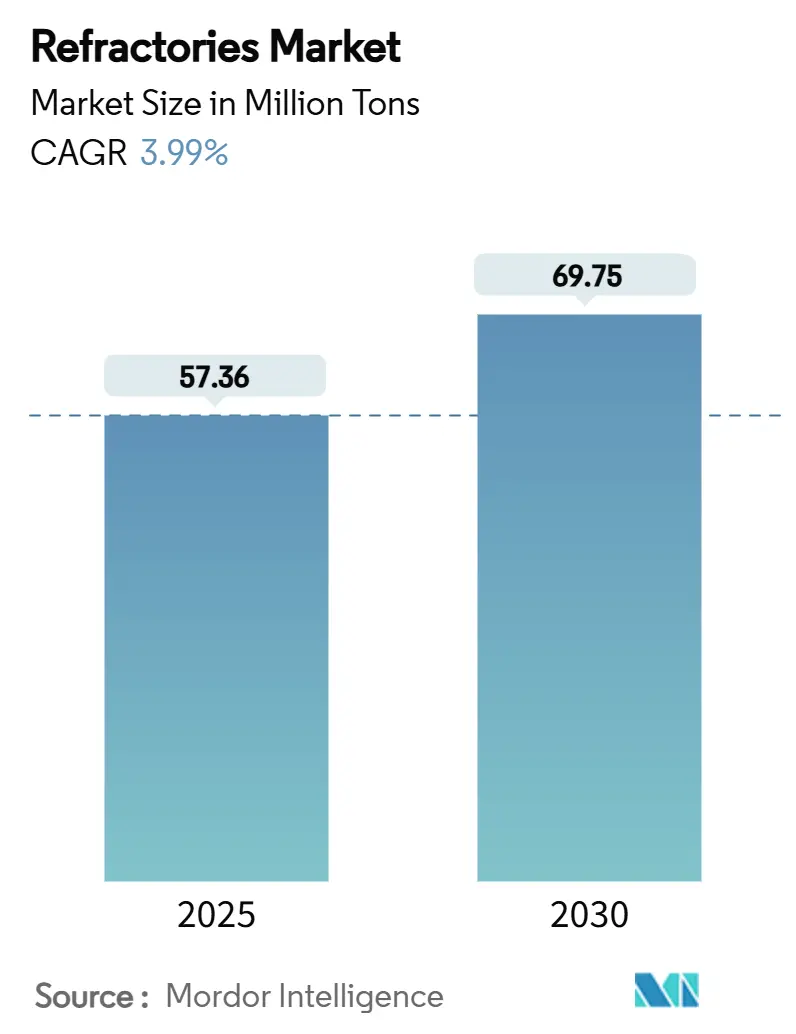

| 市场容量 (2025) | 57.36 百万吨 |

| 市场容量 (2030) | 69.75 百万吨 |

| 增长率 (2025 - 2030) | 3.99% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能耐火材料市场分析

耐火材料市场规模估计在2025年为5736万吨,预计到2030年将达到6975万吨,在预测期间(2025-2030年)的复合年增长率为3.99%。这种向前的势头反映了耐火材料市场适应变化的炼钢技术、不断扩大的能源密集型行业以及日益严格的监管要求的能力。亚洲钢铁厂的产能扩张、向氢基直接还原铁(DRI)炉的转变,以及下一代电池、水泥和垃圾发电设施的规模化扩大,都加强了近期需求。与此同时,更严格的硅尘限制和碳边境税正在加速材料创新并促进领先供应商之间的战略整合。例如,RHI美格耐塔在2023年实现了调整后EBITA增长7%,达到4.09亿欧元,尽管销量较为疲软,这突显了纪律性定价和针对性收购如何能够缓冲周期性波动。

主要报告要点

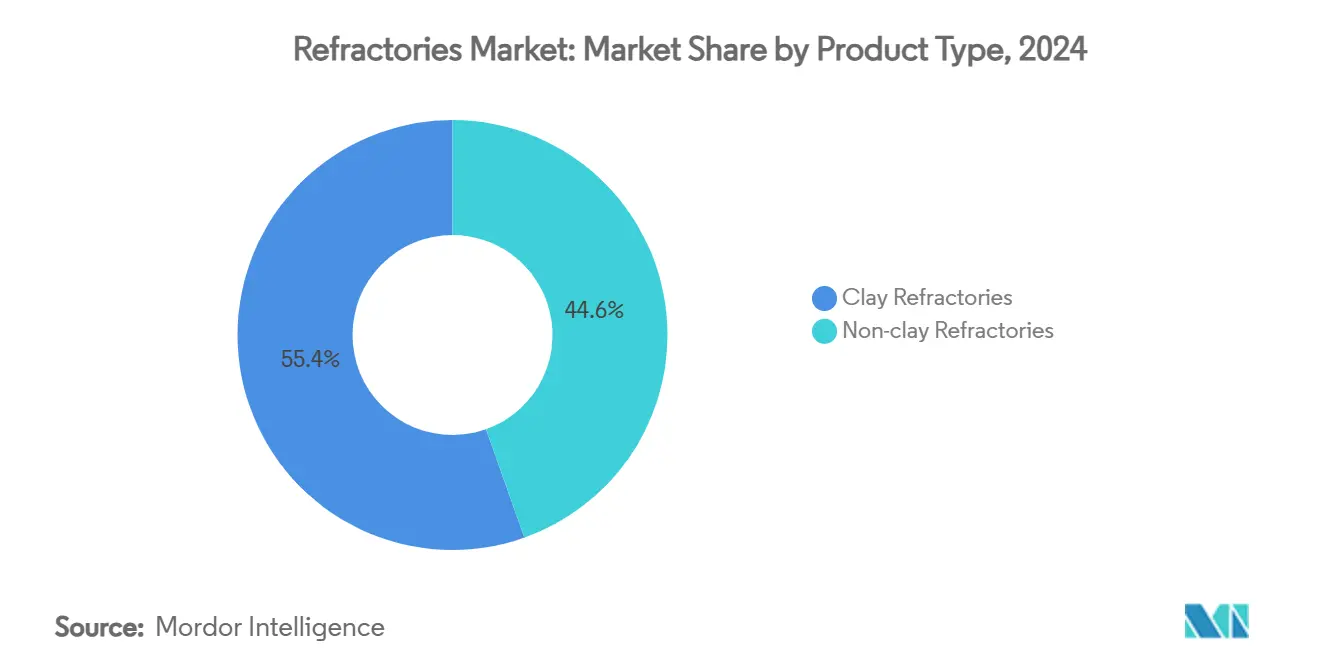

- 按产品类型划分,粘土耐火材料在2024年以55.43%的份额领先耐火材料市场;非粘土耐火材料预计到2030年将以4.76%的复合年增长率扩张。

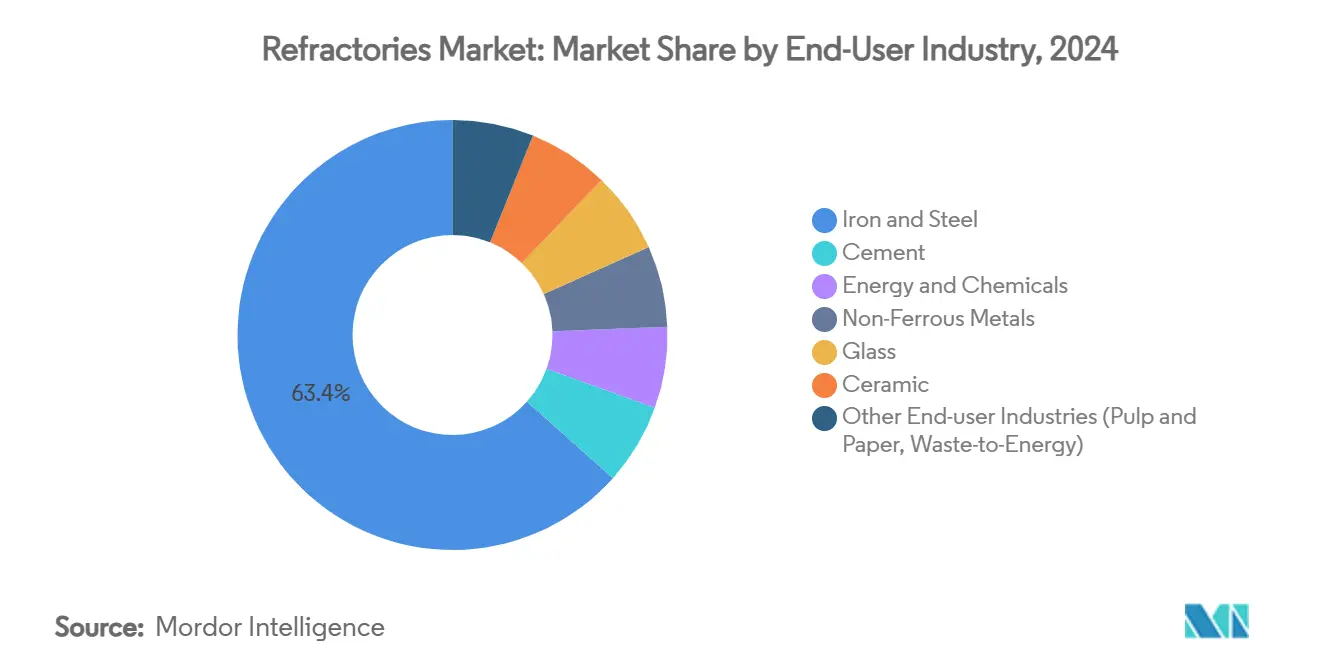

- 按终端用户行业划分,钢铁行业在2024年占据耐火材料市场规模的63.41%份额,并以4.42%的复合年增长率增长至2030年。

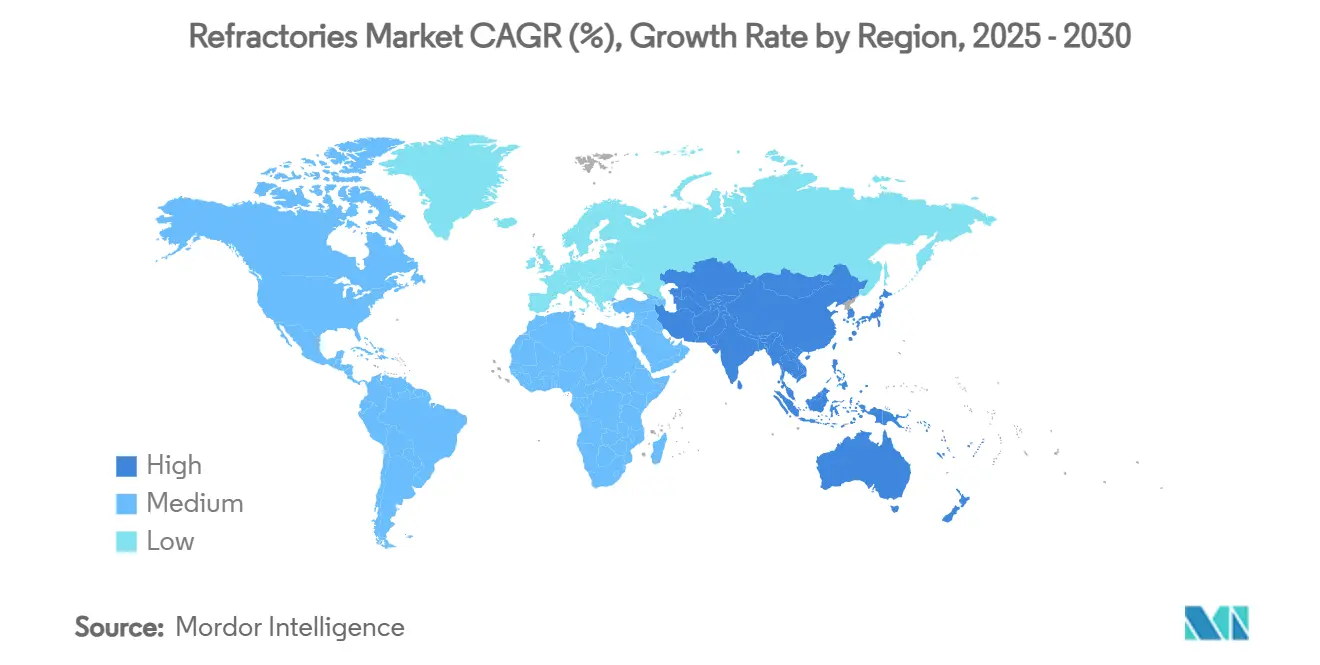

- 按地理区域划分,亚太地区在2024年占据73.81%的耐火材料市场份额,同时以4.22%的复合年增长率增长至2030年。

全球耐火材料市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚洲钢铁厂快速产能扩张 | +1.2% | 亚太核心地区,影响扩散至中东非洲 | 中期(2-4年) |

| 向氢基直接还原铁炉转变 | +0.8% | 全球性,欧盟和日本早期采用 | 长期(≥4年) |

| 水泥窑炉转换替代燃料 | +0.5% | 全球性,集中在北美和欧盟 | 短期(≤2年) |

| 使用高温陶瓷的大型公用事业规模储能电池增长 | +0.3% | 全球性,由中国和北美引领 | 中期(2-4年) |

| 用于垃圾发电焚烧炉的新型超低孔隙率砖 | +0.2% | 主要在欧盟和北美 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

亚洲钢铁厂快速产能扩张

亚洲钢铁产能增加正在推动前所未有的耐火材料需求,中国在2024年上半年投产了12座新高炉,总产能1897万吨[1]上海金属市场,"中国2024年上半年新增高炉",metal.com。用高效炉替换老化设备延长了活动周期预期并提高了热负荷,促使耐火材料市场创新更高等级的镁碳和整体浇注料解决方案。印度的激增同样关键;RHI美格耐塔印度公司在2023-24财年录得37.81千万印度卢比(4.53亿美元)收入,通过九个站点为700多个客户提供服务,突显了国内需求的深度。区域集中通过缩短交期使本地生产商受益,但也挑战西方供应商维持份额。与此同时,韩国2024年产量下降5.7%,凸显了耐火材料市场内部更广泛增长的不均衡性。

向氢基直接还原铁炉转变

氢基直接还原铁改变了温度分布和气氛,要求具有优异抗热震性和抗氢脆性的耐火材料。美格耐塔研究证实,用于"绿色钢铁"的电熔炉需要能够承受富氢气体的新型耐火材料化学成分。尽管该工艺可以将炼钢二氧化碳排放量削减至每吨钢0.1吨,但资本支出和能源价格障碍仍然存在;安赛乐米塔尔2025年退出德国项目并返还13亿欧元补贴,突显了经济不确定性。尽管如此,能源经济研究所预测到2050年直还原级铁矿石需求将增长十倍,表明专业直接还原铁耐火材料的长期机遇。

水泥窑炉转换替代燃料

垃圾衍生燃料中更高的碱、硫酸盐和氯化物含量加速了水泥窑内耐火材料的降解。哈比森沃克国际的研究记录了加剧的热震、剥落和化学侵蚀,推动生产商转向优质富氧化铝成分和主动衬里审计。更严格的欧盟排放指令加速了这种转换,迫使耐火材料行业提供更长寿命的衬里,即使体积增长保持温和。安装实践正在演变,频繁的维护窗口和混合衬里设计对抗替代燃料应力。Refratechnik通过WCA扩大亚洲业务反映了这种需求转变的全球性质。

使用高温陶瓷的大型公用事业规模储能电池增长

锂离子电池正极活性材料烧结正在成为耐火材料市场内的一个重要细分领域。圣戈班的PowerCeram™匣钵将正极活性材料产量提高10%,能耗降低50%,为千兆瓦级工厂提供成本优势。富镍化学成分加剧了腐蚀性锂暴露;研究显示堇青石-莫来石耐火材料与氧化锂反应强烈,而碳化硅基产品形成保护性硅酸锂层。类似的纯度、尺寸稳定性和污染控制需求使电池行业耐火材料区别于传统钢铁或水泥衬里,为供应商提供多元化机会。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对镁碳砖的碳排放处罚 | -0.4% | 主要在欧盟和北美 | 中期(2-4年) |

| 冶金级铝土矿和菱镁矿供应波动 | -0.3% | 全球性,在进口依赖地区尤为严重 | 短期(≤2年) |

| 经合组织国家职业硅尘法规收紧 | -0.2% | 经合组织国家 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

对镁碳砖的碳排放处罚

欧盟碳边境税和北美脱碳政策正在抑制对传统镁碳砖的需求。生命周期评估显示,无碳镁质替代品提供更低的环境影响,但仍需要更广泛的工业验证。美国对某些中国和墨西哥镁碳砖的反倾销关税-对一些生产商达到236%-增加了成本压力,推动耐火材料市场转向低碳解决方案。RHI美格耐塔的高回收镁碳系列提供了一条过渡路径,但长期趋势有利于无碳粘结剂和陶瓷基复合材料。

冶金级铝土矿和菱镁矿供应波动

美国耐火级铝土矿消费量在2023年下降17%至180万吨,其中78%用于氧化铝精炼,暴露了供应脆弱性。澳大利亚将铝土矿排除在关键矿物清单之外,尽管是主要生产国,但削弱了投资激励。地缘政治紧张局势,特别是围绕中国菱镁矿出口的紧张局势,加剧了采购风险。拥有垂直整合或多大陆原材料基地的公司更好地抵御价格飙升和短缺。

细分分析

按产品类型:非粘土耐火材料推动创新

非粘土耐火材料在回顾期内以4.76%的复合年增长率增长,并在2030年前继续超越粘土等级。它们凭借在氢基炼钢、先进电池和垃圾发电焚烧炉中关键的优异抗腐蚀和抗热震性而蓬勃发展。菱镁石砖因其对炉渣化学的抗性而主导碱性炼钢,而氧化锆砖在严重循环和极高温度区域表现卓越。硅砖对焦炉蓄热室壁仍然不可或缺,但使用受到日益严格的结晶硅暴露规定限制粉尘在50微克/立方米的影响。铬铁矿砖凭借强大的金属渗透抗性在有色冶炼中保持立足点。这些非粘土类别共同支撑价值增长,即使粘土耐火材料保持体积领导地位。

粘土耐火材料,以高氧化铝品种为首,在2024年占据55.43%的耐火材料市场份额,反映了它们在多种炉衬中的成本效益。耐火粘土砖服务于中等温度钢包和锅炉,而绝热耐火材料在各行业实现节能。研究人员在1100°C暴露后在粉煤灰地质聚合物砖中达到了84MPa的抗压强度,暗示了粘土耐火材料的循环经济路径。圣戈班的超高温陶瓷,特别是碳化硅和氧化锆,将性能极限拉伸至1400°C以上,说明混合配方如何模糊传统粘土/非粘土划分。

按终端用户行业:钢铁行业主导地位加强

钢铁行业在2024年占据63.41%的耐火材料市场规模,并保持最高的4.42%复合年增长率至2030年,因为电弧炉(EAF)建设加速。贝瑞金属最近的电弧炉升级凸显了对调谐至快速熔炼周期的出钢口、渣门和三角屋顶耐火材料需求的增长。水泥行业按体积排名第二,受全球基础设施计划和替代燃料采用推动,这些缩短了衬里寿命,从而提升了价值。能源和化工综合体通过炼油厂检修和石化增加促进需求,特别是在亚太和中东地区。有色冶金中心需要优质富铬铁矿衬里以抵抗金属渗透。玻璃制造围绕超纯氧化铝-氧化锆-硅石衬里,这是一个细分但高价值密集的细分市场。新兴垃圾发电厂和电池正极生产使收入流多元化,圣戈班的T-Clip PRO已覆盖这些工厂超过16000平方米的垂直锅炉管。来自发展中经济体纸浆和造纸窑的持续但递减需求增加了稳定性。

备注: 购买报告后可获得所有个别细分市场的细分份额

地理分析

亚太地区在2024年拥有73.81%的耐火材料市场份额,并预计到2030年将以4.22%的复合年增长率增长。中国继续现代化高炉同时关闭过时产能,推动对更高等级砖和浇注料的持续吸收。印度超越所有同行;RHI美格耐塔首席执行官预测国内耐火材料年增长6-13%,反映大规模钢铁和水泥扩张。日本向电弧炉技术转变,得到JFE控股22.6亿美元投资支持,将衬里规格重新定向为电弧炉优化的碱性混合物。韩国在2024年遇到5.7%的生产下降,但旨在转向仍需要优质耐火材料的更高价值钢铁产品。中国和东南亚锂离子电池千兆瓦级工厂建设的加速巩固了该地区作为耐火材料市场增长核心的作用。

北美仍然是一个成熟但战略至关重要的领域。哈比森沃克国际在密苏里州富尔顿的1390万美元扩张将使轻质整体浇注料产量提高60%,体现了该地区对高价值应用的承诺。提高的OSHA硅尘限制激励对密封处理和低粉尘材料的投资,重塑产品组合。加拿大在绿色铁出口方面寻求领导地位,这可能刺激专业直接还原铁耐火材料需求。然而,墨西哥的竞争力受到美国反倾销关税的影响,这些关税推高了镁碳砖的成本。

欧洲在环境政策方面引领步伐。欧盟碳边境调整机制提高了高碳耐火材料的成本,推动采用无碳粘结剂和回收解决方案。安赛乐米塔尔决定为德国氢钢项目返还13亿欧元补贴,说明了绿色转型中的经济压力。然而,研发管道保持强劲;圣戈班计划在纽约州惠特菲尔德投资4000万美元的NorPro工厂,虽然位于美国,但将服务欧洲催化剂,强调跨大西洋供应链整合。中东和非洲通过沙特工业多元化和南非采矿企业提供新兴前景,尽管政治确定性和基础设施差距影响项目步伐。

竞争格局

创新与整合推动未来成功

耐火材料市场高度分散,存在活跃的横向和纵向整合。RHI美格耐塔在2023年执行了六次收购,并在2024年进一步以4.3亿美元收购氧化铝生产商Resco,强化其北美足迹。维苏威在2023年投资3740万英镑研发并推出21款新产品,利用其1570项专利组合保持技术差异化

黑崎播磨株式会社 RHI美格耐塔 维苏威 圣戈班 哈比森沃克国际

耐火材料行业领导者

近期行业发展

- 2025年7月:印度整体浇注料有限公司正在将其生产能力从每年132,000吨(TPA)提升至156,000吨。这一战略举措旨在巩固公司在不定形耐火材料方面的主导地位,并更有效地满足二次钢铁行业不断发展的需求。

- 2023年1月:RHI美格耐塔成功收购了达尔米亚巴拉特耐火材料有限公司(DBRL)的印度耐火材料部门。此举将增强RHI美格耐塔在印度的生产能力,增加近30万吨年产能,特别是定形和不定形耐火材料。

2024"年度报告与账目",vesuvius.com">[2]维苏威,

耐火材料是在高温下抵抗热、压力或化学侵蚀分解并保持强度和形状的材料。由于其安全、低维护和成本效益的运营,耐火材料被用作大型工业设备内衬的主要材料。

耐火材料市场按产品类型、终端用户行业和地理位置进行细分。按产品类型,市场细分为非粘土耐火材料和粘土耐火材料。终端用户行业将市场细分为钢铁、能源和化工、有色金属、水泥、陶瓷、玻璃和其他终端用户行业(纸浆和造纸加工、石灰生产、船舶焚烧和热处理)。该报告还涵盖主要地区15个国家的耐火材料市场规模和预测。对于每个细分市场,市场规模和预测都基于体积(吨)进行。

| 非粘土耐火材料 | 菱镁石砖 |

| 氧化锆砖 | |

| 硅砖 | |

| 铬铁矿砖 | |

| 其他(碳化物、硅酸盐) | |

| 粘土耐火材料 | 高氧化铝 |

| 耐火粘土 | |

| 绝热 |

| 钢铁 |

| 水泥 |

| 能源和化工 |

| 有色金属 |

| 玻璃 |

| 陶瓷 |

| 其他终端用户行业(纸浆和造纸、垃圾发电) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 非粘土耐火材料 | 菱镁石砖 |

| 氧化锆砖 | ||

| 硅砖 | ||

| 铬铁矿砖 | ||

| 其他(碳化物、硅酸盐) | ||

| 粘土耐火材料 | 高氧化铝 | |

| 耐火粘土 | ||

| 绝热 | ||

| 按终端用户行业 | 钢铁 | |

| 水泥 | ||

| 能源和化工 | ||

| 有色金属 | ||

| 玻璃 | ||

| 陶瓷 | ||

| 其他终端用户行业(纸浆和造纸、垃圾发电) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

耐火材料市场目前的规模是多少?

耐火材料市场规模在2025年达到5736万吨,预计到2030年将达到6975万吨。

哪个终端用户行业消费最多的耐火材料?

钢铁占需求的63.41%,也是增长最快的细分市场,到2030年的复合年增长率为4.42%。

为什么亚太地区在耐火材料市场如此占主导地位?

该地区拥有73.81%的市场份额,这得益于持续的钢铁产能增加、快速的基础设施建设以及大规模的电池和水泥项目。

环境法规如何影响耐火材料?

碳边境税和更严格的硅尘限制正在引导生产商转向无碳粘结剂、回收镁碳砖和低粉尘安装实践。

非粘土耐火材料在新技术中发挥什么作用?

镁质、氧化锆和碳化硅等非粘土等级对于氢钢、储能电池和垃圾发电生产线至关重要,因为它们能够承受侵蚀性化学物质和极端温度。

页面最后更新于: