生物反应器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

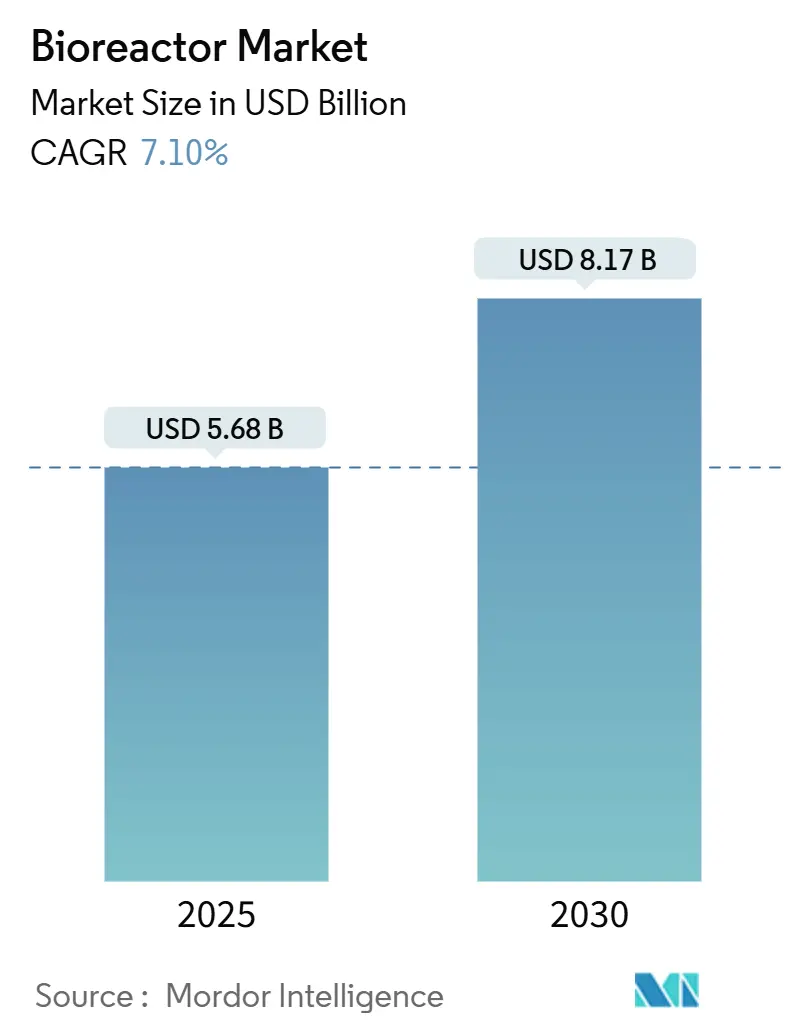

| 市场规模 (2025) | 5.68 十亿美元 |

| 市场规模 (2030) | 8.17 十亿美元 |

| 增长率 (2025 - 2030) | 7.10% CAGR |

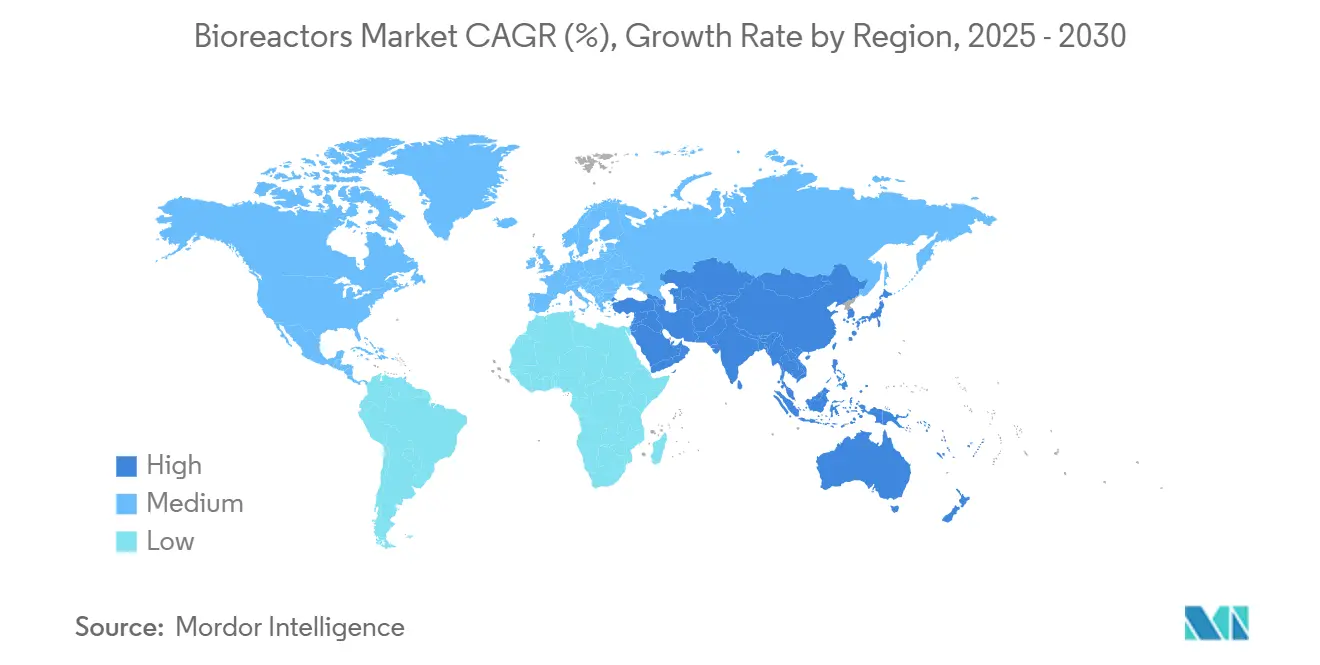

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence生物反应器市场分析

全球生物反应器市场规模在2025年达到56.8亿美元,预计到2030年将达到81.7亿美元,在2025-2030年期间以7.10%的复合年增长率增长。对复杂生物制品的持续需求、细胞和基因治疗候选产品快速扩张的管线,以及过程控制技术的稳步改进,为这一增长轨迹提供了支撑。能够平衡灵活性与规模的供应商继续获得优势,因为不锈钢、一次性和混合系统各自解决不同的生产挑战。自动化控制现已成为新装置的默认配置,人工智能驱动的分析正在从概念验证试验转向常规制造,提高批次一致性并减少停机时间[1]来源:Eric S. Langer,《灌流生物反应器趋势》,BioProcess International,bioprocessintl.com。区域动态也在发生变化:亚洲加速建设cGMP产能正在重塑全球供应链,而北美保持着最大的装机容量基础,并继续作为下一代技术的发射台。

关键报告要点

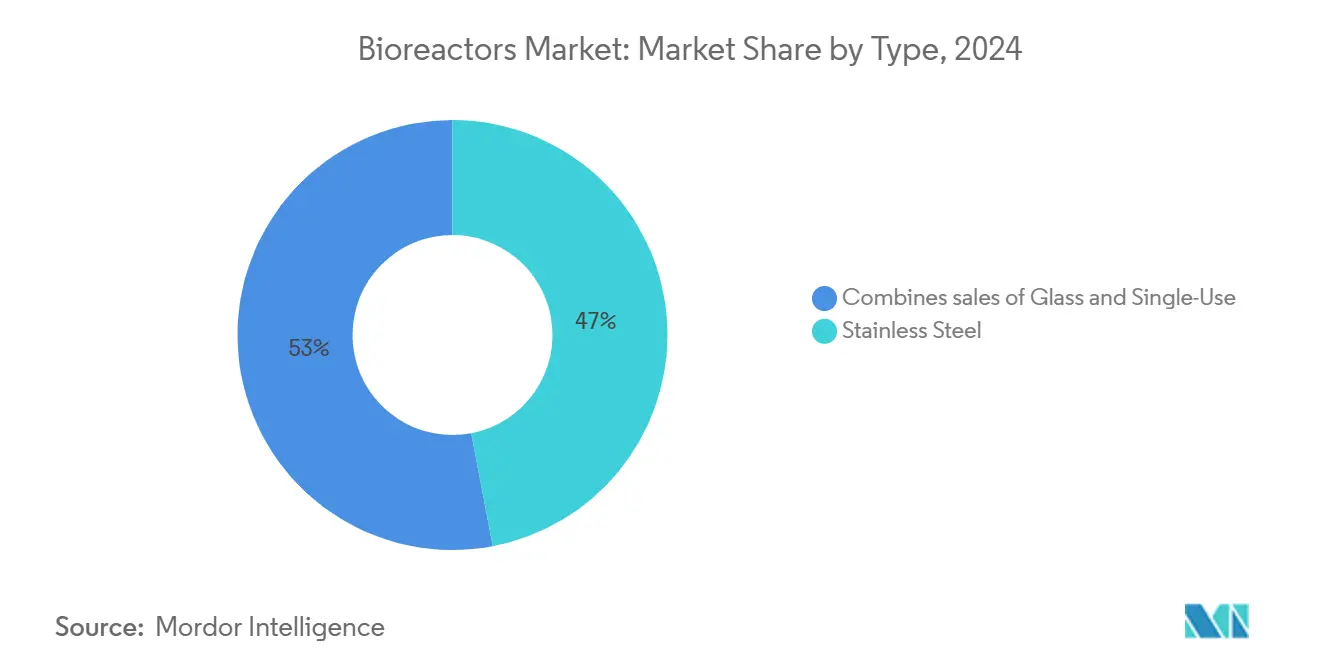

- 按类型分类,不锈钢容器在2024年占据47.0%的生物反应器市场份额,而一次性系统预计到2030年将以10.1%的复合年增长率增长。

- 按用途分类,全规模生产设备占据2024年收入的58.8%;中试规模生产预计到2030年将以9%的复合年增长率扩张。

- 按规模分类,200L-1,500L反应器在2024年占生物反应器市场规模的39.0%,而1,500L以上的容量在2025-2030年期间预计将以10.2%的复合年增长率增长。

- 按控制类型分类,自动化(基于MFC的)系统在2024年占据64.0%的份额,预计在预测期内将保持8.5%的复合年增长率。

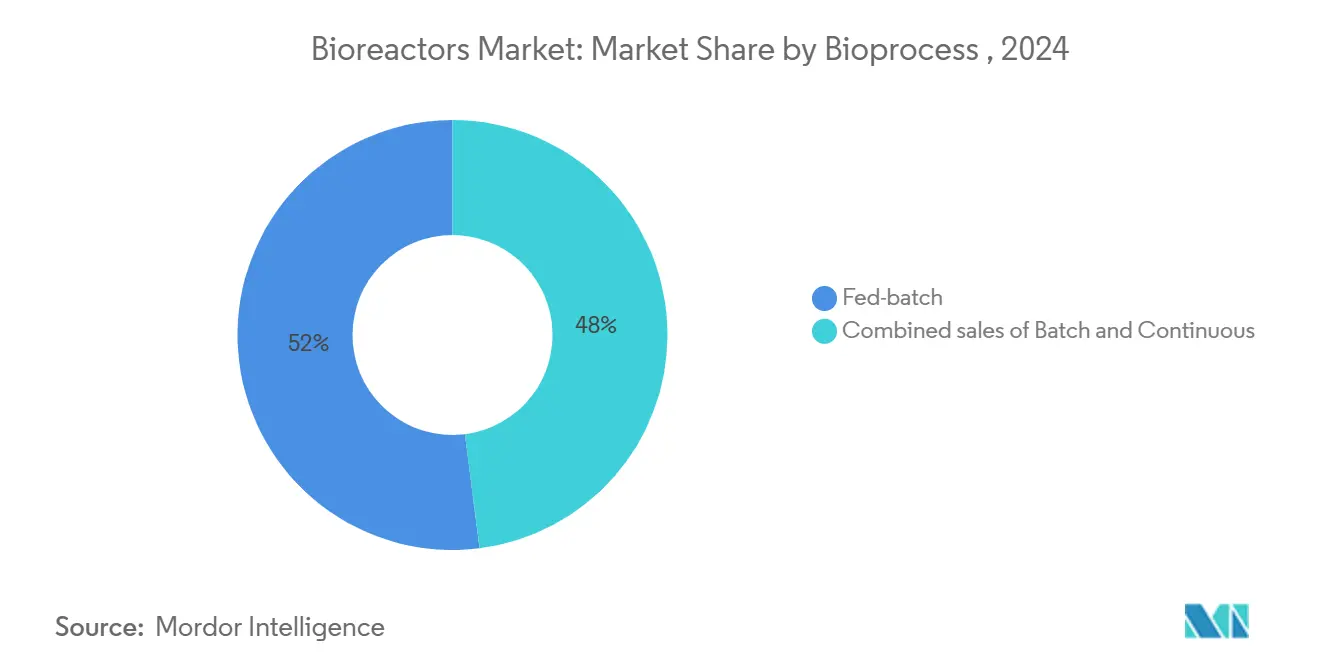

- 按生物工艺分类,流加批次工艺以2024年收入的52.0%领先;连续工艺预计到2030年将以10.5%的复合年增长率推进。

- 按应用分类,药物和生物制药制造以2024年收入的72.0%占主导地位,而细胞和基因治疗用例预计到2030年将实现10.8%的复合年增长率。

- 按地理区域分类,北美在2024年保持43.0%的生物反应器市场份额,而亚洲预计在2025年至2030年期间将录得8.3%的复合年增长率。

全球生物反应器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 细胞和基因治疗产能快速扩张 | +1.2% | 北美、欧洲、亚洲 | 长期(≥4年) |

| 新兴市场模块化封闭系统设施 | +0.8% | 亚洲、拉丁美洲 | 中期(2-4年) |

| 向连续生物工艺转变 | +0.9% | 全球 | 长期(≥4年) |

| 疫苗生物制造政府激励措施 | +0.4% | 中东和非洲 | 短期(≤2年) |

| 协作CDMO外包推动一次性系统应用 | +0.5% | 拉丁美洲 | 中期(2-4年) |

| 生物反应器技术进步 | +1.0% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

细胞和基因治疗制造产能快速扩张

细胞和基因产品的开发者已经迅速超越了传统单克隆抗体设备的能力。诸如康宁Ascent固定床反应器等新型高密度平台为贴壁培养提供广阔表面积,同时保持紧凑的占地面积,缓解病毒载体瓶颈[2]康宁生命科学,《固定床生物反应器:连接从实验室到市场的桥梁》,corning.com。CDMO重视这些系统,因为它们能够快速放大而无需进行全面的设施改造。随着监管机构强调特定模式的工艺理解,专用生物反应器已从可选升级转变为必要基础设施,为生物反应器市场带来可衡量的提升。

新兴市场向模块化和封闭系统设施转变

亚洲、拉丁美洲和非洲部分地区的制造商正通过安装集成一次性组件和撬装公用设施的预制封闭系统套件,绕过传统洁净室建设。这些工厂降低了资本支出,压缩了验证时间线,并允许更快地进入全球供应链。它们的便携性还允许CDMO以最小干扰进行搬迁或扩张,这一优势在疫情相关短缺期间得到证实。分布式模式降低了货运风险,使生产更接近患者,扩大了生物反应器市场在更多地点的足迹。

连续生物工艺平台的兴起

连续灌流长期被认为是实验性的,随着细胞截留装置和在线分析的成熟,正成为商业现实。通过维持培养物在峰值代谢阶段,灌流反应器提高体积生产力,可将设施占地面积减少多达75%。稳态操作改善批次一致性,这对降解敏感分子来说是一个关键优势。将连续上游步骤与同步下游纯化连接创造端到端流程,减少保持时间并提升质量,强化了在生物反应器市场中的采用动力。

中东和非洲疫苗生物制造的政府激励措施

该地区各国政府现在提供税收减免、补贴土地和专门的劳动力项目来建立国内疫苗工厂。设备必须能够承受间歇性电力和可变水质;一次性反应器满足这些需求。来自成熟供应商的加速技术转让缩短了本地学习曲线,并将新中心插入全球生物反应器市场网络。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响(%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 大容量SUB灭菌完整性问题 | -0.60% | 全球 | 中期(2-4年) |

| 高质量一次性树脂短缺 | -0.90% | 北美、欧洲 | 短期(≤2年) |

| 传统工厂不锈钢改造的资本支出约束 | -0.70% | 北美、欧洲、亚洲 | 中期(2-4年) |

| 混合配置的复杂监管验证 | -0.50% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

大容量一次性生物反应器的灭菌完整性失败

将一次性袋子扩展到2,000L以上会增加接缝和薄膜界面的应力,在生产运行后期增加污染风险。薄膜挤出不一致以及验证伽马辐照在较厚组件上功效的挑战仍未解决。许多生产者通过将一次性种子培养与不锈钢生产罐配对来对冲风险,以灭菌保证换取一些灵活性。虽然供应商正在完善测试协议和升级材料,但增加的成本侵蚀了一次性价值主张的部分,抑制了生物反应器市场的增长。

全球高质量一次性塑料树脂短缺

对超低萃取物树脂的需求已经超过供应,延长了交货期并促使签订多年采购合同。只有少数石化公司满足严格的药典标准,限制了近期产能扩张。囤积和双重采购占用营运资金,而监管申报变得更加复杂。尽管生物基材料和回收项目可能随时间多样化供应,但当前短缺大约从生物反应器市场的预测复合年增长率中减去0.9个百分点。

细分分析

按类型:不锈钢仍是制造业支柱

不锈钢容器占据2024年收入的47%,凸显其在高容量和氧敏感应用中的主导地位。数字孪生改造和在线过程分析技术阵列正在延长资产寿命,允许操作员在不进行新建设的情况下提高产量[3]Muhammad A. Chaudhry,《生物反应器放大中的流体流动与混合》,BioProcess International,bioprocessintl.com。与此同时,一次性系统在种子培养和多产品套件中获得了补充角色。混合布局为制造商提供更快的转换和减少清洁验证,但仍依赖不锈钢进行最终生产。表面处理突破现在降低了蛋白质在不锈钢壁上的粘附,无焊接快速连接设计减少了安装时间。这些创新共同确保两个平台将共存,各自在生物反应器市场内的比较优势上得到优化。

最新采购数据显示,领先的CDMO仅与展示一次性袋和固定罐之间即插即用互操作性的供应商签署多年协议。尽管强化工艺提高了对更小工作体积的兴趣,但不锈钢系统在微生物发酵和其他高剪切工艺中仍保持明显优势。这种平衡确保了对两种格式的长期需求,强化了生物反应器市场的多元化结构。

按用途:全规模生产驱动市场价值

全规模设备占2024年支出的58.8%,突显了药物获得监管批准后的收入集中度。赞助商使用细胞系工程和培基优化来提高蛋白质产量而不扩大占地面积。高达5,000L的一次性反应器为多产品工厂带来灵活性,而超过10,000L的不锈钢罐仍是重磅产量的基准。先进的PAT传感器现在提供pH值、溶解氧和代谢物趋势的实时反馈,实现稳定滴度的主动调整。

人工智能驱动的控制套件分析多批次历史数据,在偏差影响产量之前预测偏差。对于高利用率运行的CDMO,这些工具直接增加可计费产能。因此,即使连续处理试点在实验更小占地面积,生物反应器市场仍看到对大容量设备的持续投资。

按规模:中等容量占据制造甜蜜点

200L-1,500L范围的反应器占据2024年需求的39.0%,将产能与靶向生物制品和孤儿适应症的需求相匹配。强化流加批次和高细胞密度灌流策略现在产生以前只有在更大容器中才能达到的产量,使中等范围设备成为商业发布的实用选择。风险投资支持的生物技术公司经常租赁或购买这些反应器以加速首次人体研究和早期收入里程碑,在生物反应器市场规模格局中锚定这一细分市场。

供应商已推出在不同容量规格间共享控制硬件的底盘,简化工艺放大时的技术转让。嵌入可重复使用框架的一次性流路结合灭菌保证与成本效率。凭借内置的便携性、合规性和模块化可扩展性,中等范围细分市场仍是战略竞争的战场

按控制类型:自动化重新定义过程可靠性

自动化反应器占据2024年销售额的64.0%,反映了行业向以数据为中心的操作的全面转移。嵌入式分析实时解释传感器流,将其与"黄金标准"指纹进行比较,在影响前几分钟标记偏差。数字孪生模拟现在指导放大,将实验室学习转化为生产而无需大量试运行。预测性维护算法在故障发生前充分发出组件疲劳信号,减少停机时间并保护批次计划。这些能力巩固了自动化作为生物反应器市场内的主要增长引擎。

按生物工艺:流加批次主导商业生产

流加批次技术在2024年保持52.0%的份额,反映其监管熟悉度和操作稳健性。逐步营养供给延长培养寿命而不增加灌流细胞截留装置的复杂性。培基配方突破现在提升滴度,帮助设施以更少的运行满足产出目标。使用灌流强化的混合种子培养策略缩短周期时间,但恢复到流加批次用于生产,保持直接验证。连续处理获得动力,但大多数操作员将转换视为渐进式。短期内,流加批次仍是生物反应器市场的核心。

按应用:药物驱动创新和采用

药物和生物制药制造产生2024年收入的72.0%,赋予该部门对设备设计的不成比例影响。复杂蛋白质支架需要精确控制翻译后修饰途径。CDMO购买能够在数周内在单克隆抗体和病毒载体活动间切换的多用途套件,推动供应商路线图朝向模块化、配方基础架构。将上游反应器与下游层析撬装对齐创造直通处理,减少保持步骤并保护不稳定分子,强化制药质量标准作为生物反应器市场的锚点。

地理分析

北美在2024年占据全球需求的43.0%,得益于研究型大学、风险投资和商业站点的密集网络,缩短了从实验室到发布的周期。在疫情中断后制定的国内制造韧性联邦激励措施资助了经常采用一次性或混合系统的新产能。FDA关于过程分析技术采用的指导使先进监控几乎成为义务,提升了富含传感器反应器的订单。CAR-T和体内基因编辑等首创疗法通常在该地区进行试点,确保本地供应商仍是生物反应器市场专业化设备的早期提供者。

亚洲预计在2025年至2030年间录得8.3%的复合年增长率,全球最快。中国、新加坡和韩国的政府支持工业园区提供交钥匙公用设施和税收激励,吸引跨国创新者。区域CDMO结合成本效益劳动力与高规格设施,赢得全球供应合同。新建工厂从一开始就采用数字工作流程,避免成熟市场中的改造挑战。生物类似药生产商也激发了对支持成本竞争力的灵活容量需求。因此,生物反应器市场正在扩展到二线城市,扩大区域制造地图。

欧洲通过在工艺开发科学和先进治疗药物产品方面的领导地位保持重要技术影响力。公共赠款资助旨在完善质量源于设计原则的连续制造试点。可持续发展要求刺激采用闭环水系统和节能夹套。专门从事病毒载体和质粒DNA的CDMO在德国和北欧国家周围集群运营,提升了对紧凑而精密反应器的区域需求。统一的欧盟法规加速技术转让,允许创新在成员国间高效传播,维持欧洲在生物反应器市场中的作用。

竞争格局

生物反应器市场呈现中度集中:前五大供应商--Sartorius、Thermo Fisher Scientific、Merck KGaA、Danaher和Eppendorf--共同持有约65.0%的收入。每家公司都通过收购和合作伙伴关系扩展其产品组合,将设备、耗材和分析捆绑到集成生态系统中。Sartorius和Thermo Fisher都推广连接上游反应器与下游纯化撬装的套件,提高客户转换成本并强化平台锁定。

较小的创新者在微生物发酵、微流控灌流和器官芯片培养等利基市场中蓬勃发展,在这些领域定制要求阻止了较大公司。跨国公司与大学衍生公司之间的战略联盟将新技术纳入商业管道,同时为初创公司提供全球覆盖。来自专有传感器或细胞截留装置的许可收入为这些专家补充收入。

人工智能功能代表下一个竞争前沿。将预测性维护和自适应控制算法直接嵌入监督软件的供应商报告停机时间和偏差率的可衡量减少。早期采用者已与领先CDMO获得多年主供应协议,在生物反应器市场设定新的性能基准。无法将硬件与可操作数据结合的供应商面临商品化风险。

生物反应器行业领导者

Sartorius AG

Thermo Fisher Scientific Inc.

Eppendorf AG

Danaher

Merck KGaA

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Thermo Fisher Scientific推出DynaDrive一次性生物反应器,其搅拌罐几何形状针对强化细胞培养进行优化。该设计隐含地减少剪切应力,这是高密度灌流的关键参数,表明CGT赞助商货物成本的增量减少。

- 2025年1月:爱荷华州立大学研究人员介绍了SMART培养容器,对代谢变化提供二十倍增强灵敏度。这一进展为生物工艺科学家提供更早的干预窗口,限制放大期间的产量损失。

- 2024年9月:IKA推出HABITAT Research生物反应器,融合一个世纪的实验室仪器专业知识与现代光养和细胞培养能力。该设备的模块化架构暗示未来研究级系统将以最小改造转变为中试规模资产。

- 2025年3月:Sartorius Stedim BioOutsource通过整合Thermo Scientific的电荷变异体工作流程扩展生物类似药测试服务,实现更快速的电荷变异体分析,这是生物类似药可比性的关键属性。

全球生物反应器市场报告范围

根据报告范围,生物反应器是工业中使用的大型容器,为微生物生长提供最佳条件以进行生化过程。它们用于加速生化过程,如发酵和抗生素药物生产,其中细菌或酵母作为接种物进行反应。

生物反应器市场按类型、用途、规模、控制类型、生物工艺、应用、终端用户和地理区域进行细分。按类型,市场细分为玻璃、不锈钢和一次性。按用途,市场细分为实验室规模生产、中试规模生产和全规模生产。按规模,市场细分为5L-20L、20L-200L、200L-1,500L和1,500L以上。按控制类型,包括手动和自动化(MFC)。按生物工艺,市场细分为批次、流加批次和连续。按应用,包括药物和生物制药、制造、细胞和基因治疗、工业生物技术(生物燃料、酶)以及培养肉和替代蛋白质。按终端用户包括生物制药和制药公司、合同开发和制造组织(CDMO)以及其他终端用户,按地理区域,市场细分为北美、欧洲、亚太、南美和中东。对于每个细分市场,以价值(美元)形式提供市场前景。

| 玻璃 |

| 不锈钢 |

| 一次性 |

| 实验室规模生产 |

| 中试规模生产 |

| 全规模生产 |

| 5L - 20L |

| 20L - 200L |

| 200L - 1,500L |

| 1,500L以上 |

| 手动 |

| 自动化(MFC) |

| 批次 |

| 流加批次 |

| 连续 |

| 药物和生物制药制造 |

| 细胞和基因治疗 |

| 工业生物技术(生物燃料、酶) |

| 生物制药和制药公司 |

| 合同开发和制造组织(CDMO) |

| 其他终端用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按类型 | 玻璃 | |

| 不锈钢 | ||

| 一次性 | ||

| 按用途 | 实验室规模生产 | |

| 中试规模生产 | ||

| 全规模生产 | ||

| 按规模 | 5L - 20L | |

| 20L - 200L | ||

| 200L - 1,500L | ||

| 1,500L以上 | ||

| 按控制类型 | 手动 | |

| 自动化(MFC) | ||

| 按生物工艺 | 批次 | |

| 流加批次 | ||

| 连续 | ||

| 按应用 | 药物和生物制药制造 | |

| 细胞和基因治疗 | ||

| 工业生物技术(生物燃料、酶) | ||

| 按终端用户 | 生物制药和制药公司 | |

| 合同开发和制造组织(CDMO) | ||

| 其他终端用户 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

生物反应器市场目前的规模是多少?

生物反应器市场规模在2025年达到56.8亿美元,预计到2030年将增长至81.7亿美元。

目前哪个地区主导生物反应器市场?

北美以2024年43.0%的生物反应器市场份额领先,这得益于其广泛的制造基础和强大的研发生态系统。

一次性生物反应器的增长速度有多快?

一次性系统预计在2025年至2030年间以10.1%的复合年增长率扩张,使其成为生物反应器市场中增长最快的类型。

为什么自动化控制系统重要?

自动化反应器占据2024年销售额的64%;实时分析和预测性维护减少批次变异性和停机时间,增强过程可靠性。

什么限制了大型一次性生物反应器的更广泛采用?

2,000L以上容量的灭菌完整性挑战和药用级树脂短缺造成瓶颈,从生物反应器市场的预期复合年增长率中减少近1.5个百分点。

哪个应用细分市场驱动最多需求?

药物和生物制药制造产生2024年收入的72%,使其成为整个生物反应器行业技术采用的主要驱动力。

页面最后更新于: