雷达传感器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

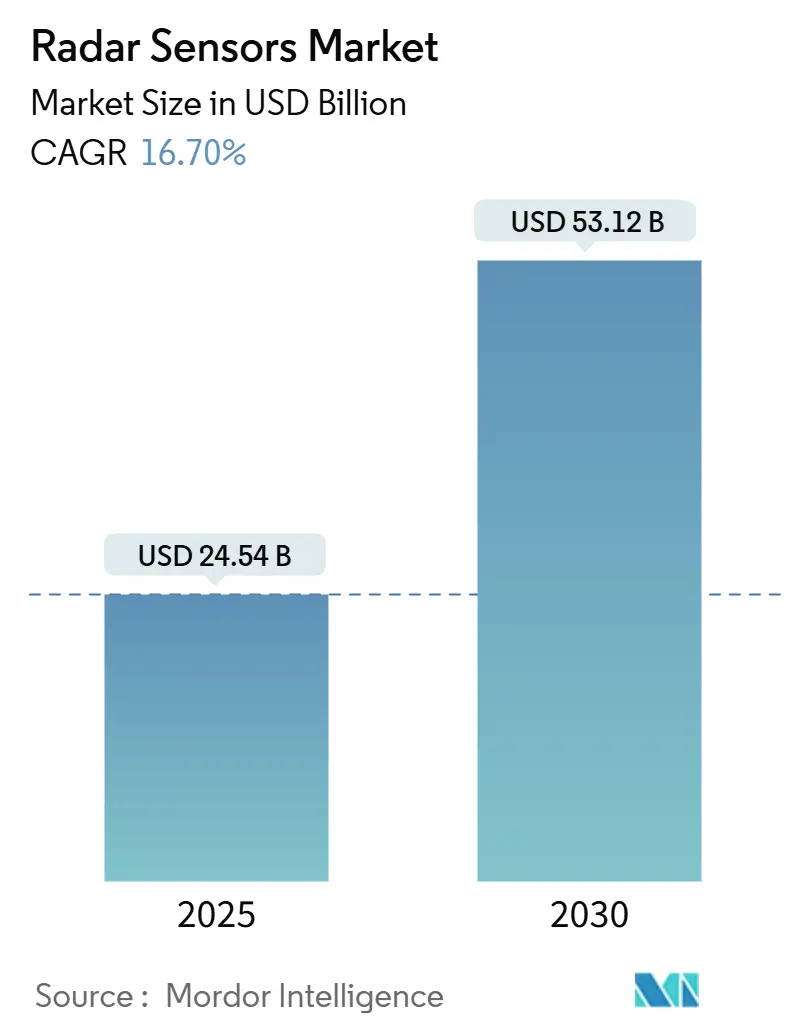

| 市场规模 (2025) | 24.54 十亿美元 |

| 市场规模 (2030) | 53.12 十亿美元 |

| 增长率 (2025 - 2030) | 16.70% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

沐睿情报雷达传感器市场分析

雷达传感器市场规模在2025年为245.4亿美元,预计到2030年将达到531.2亿美元,复合年增长率为16.7%。快速扩张反映了该技术从专属国防用途迁移到大批量汽车安全、工业自动化、无人机测绘和智能基础设施项目。采用受到安全法规推动,如欧盟通用安全法规,该法规强制要求新车辆使用77-81 GHz雷达的自动紧急制动。供应端催化剂包括经济实惠的毫米波芯片组和氮化镓功率器件,在降低尺寸、重量和功耗要求的同时提高距离分辨率。亚太地区强劲的军事现代化、欧洲不断扩展的5G道路项目以及全球气候适应性天气雷达网络深化了可寻址需求。近期挑战集中在10 GHz以下频谱拥堵、成像阵列校准费用以及因中国98%生产主导地位而产生的镓供应风险。

关键报告要点

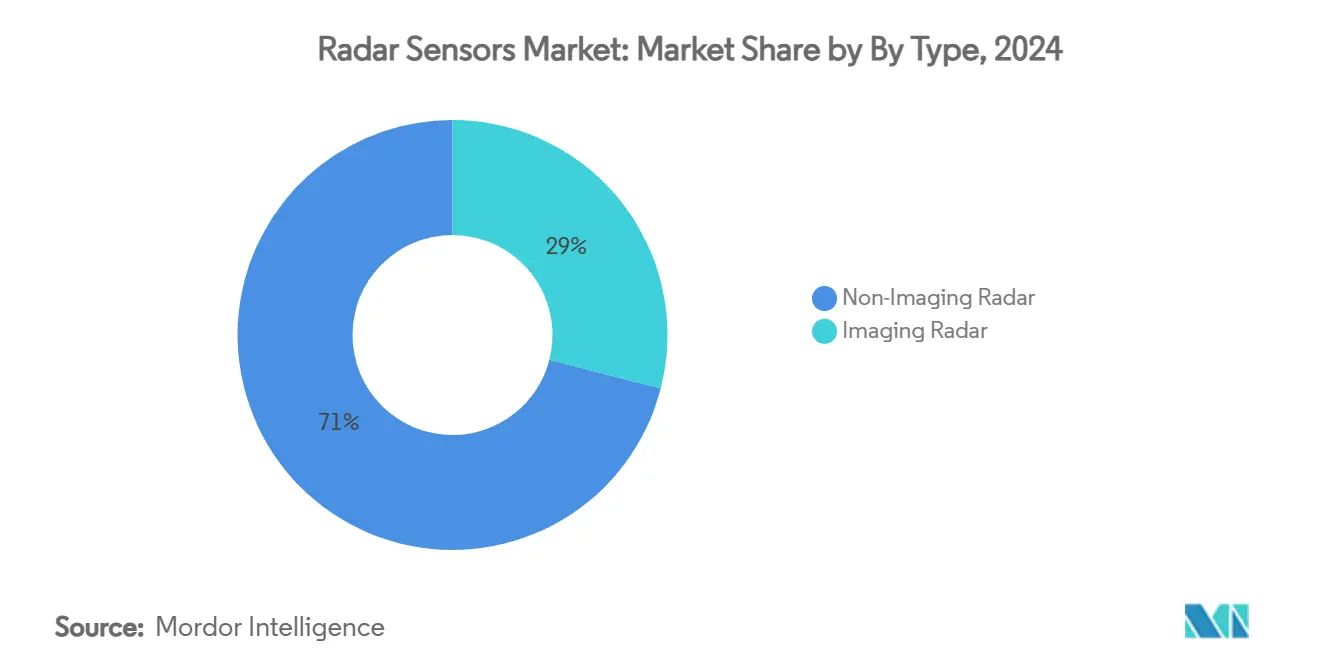

- 按类型分,非成像雷达在2024年占雷达传感器市场份额的71%,而成像雷达预计到2030年将以18.4%的复合年增长率增长。

- 按频段分,77-81 GHz频段在2024年以43%的收入领先;≥94 GHz频段预计到2030年将以21.7%的复合年增长率扩张。

- 按距离分,短程单元(≤30米)在2024年占雷达传感器市场规模的56%;远程单元(>150米)有望实现15.6%的复合年增长率。

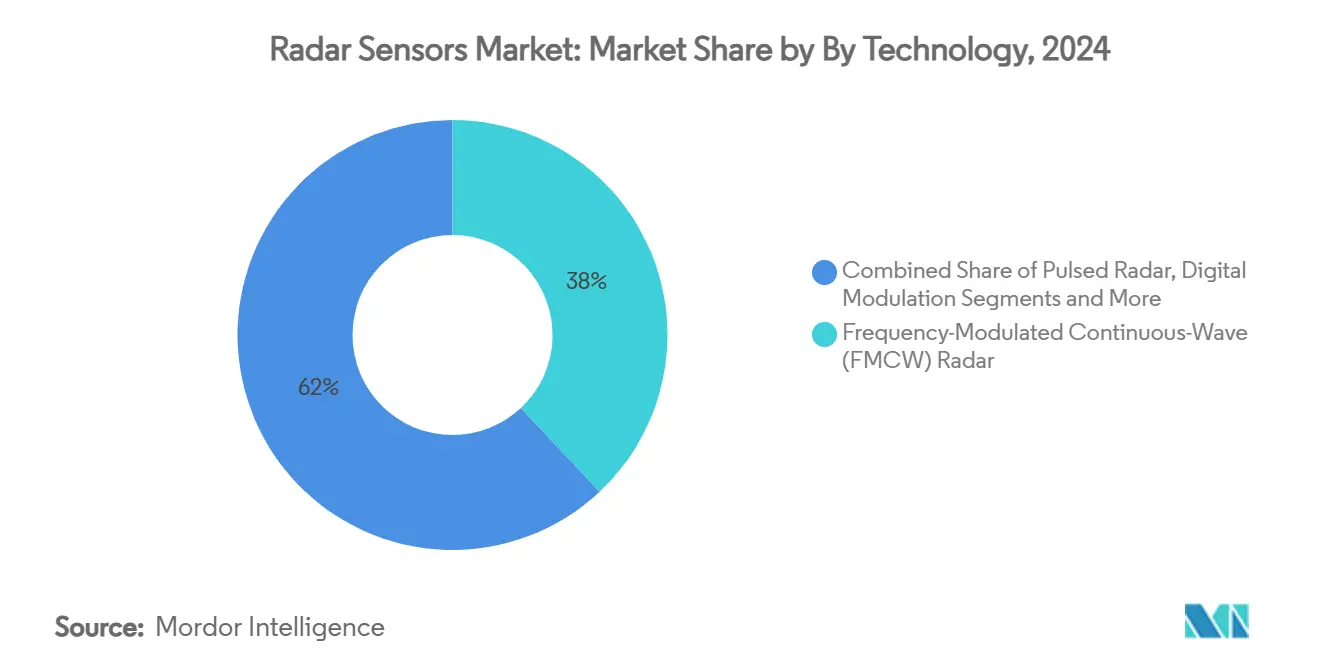

- 按技术分,FMCW在2024年占收入的38%,而相控阵/AESA解决方案正以20.3%的复合年增长率推进。

- 按终端用户分,汽车应用在2024年占雷达传感器市场份额的24%;工业自动化是增长最快的终端用户,复合年增长率为16.8%。

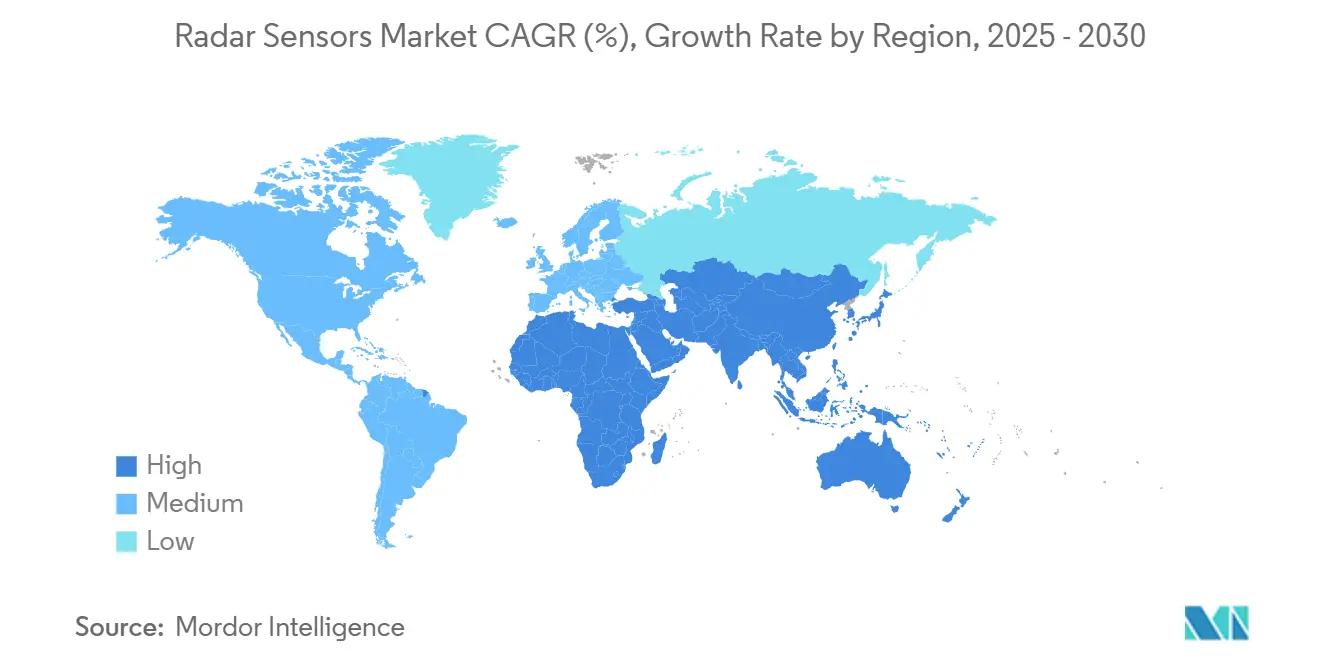

- 亚太地区的军事项目和欧洲的智能高速公路部署支撑最高的区域增长势头。

全球雷达传感器市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 汽车安全系统中77-81 GHz雷达采用率增加 | 4.2% | 全球,欧洲和北美早期增长 | 中期(2-4年) |

| 基于无人机地形测绘的紧凑型成像雷达需求激增 | 2.1% | 北美和欧盟,扩展至亚太地区 | 长期(≥ 4年) |

| 亚太地区有源电子扫描阵列(AESA)雷达军事支出增加 | 3.8% | 亚太地区核心,溢出至中东非洲 | 短期(≤ 2年) |

| 工业机器人碰撞避免中毫米波传感器需求增长 | 2.9% | 全球,集中于制造业中心 | 中期(2-4年) |

| 欧洲智能高速公路和交通监控雷达基础设施推动 | 1.7% | 欧洲,北美试点项目 | 长期(≥ 4年) |

| 沿海地区气候变化驱动的多普勒天气雷达需求增长 | 1.3% | 全球沿海地区,亚太地区优先 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

汽车安全系统中77-81 GHz雷达采用率增加

监管机构和汽车制造商支持77-81 GHz,因为它比传统24 GHz设备提供更长的探测距离和更清晰的角分辨率。大陆的ARS640超过300米距离,实现适合L2+自动驾驶的物体分类。中国工信部在2022年停止新的24 GHz雷达审批,迫使当地原始设备制造商转换频段。博世将该频段扩展至摩托车,为KTM自行车配备210米距离雷达,用于自适应巡航和盲点警告。这些发展强化了传感器在各种车辆类别中的稳定渗透,支撑雷达传感器市场增长。[1]Continental Automotive, "Long Range Radars," continental-automotive.com

基于无人机地形测绘的紧凑型成像雷达需求激增

多旋翼无人机使用轻量化合成孔径雷达生成亚米级高程模型,即使在植被或云层覆盖的情况下,光学载荷失效时也能工作。研究显示,72.73%的采矿勘探任务现在偏好多旋翼而非直升机平台,将勘测成本降低60%,同时提高空间粒度。美国地质调查局的移动雷达观测站在野火后几分钟内捕获降雨径流数据,支持应急响应。这些验证点推动了更高带宽芯片组和机载处理的研发投资,扩大了雷达传感器市场。[2]MDPI, "Aerial Drones for Geophysical Prospection in Mining," mdpi.com

亚太地区AESA雷达军事支出增加

韩国向韩华系统授予4000万美元的L-SAM II多功能雷达合同,目标是高空导弹防御。日本接收了洛克希德马丁AN/SPY-7,配备氮化镓功率放大器和4828公里陆地覆盖范围,提高了区域拦截能力。菲律宾获得了价值9800万美元的日本MELCO FPS-3ME海岸雷达。快速采购周期压缩部署时间线,加速了国防渠道中的雷达传感器市场。

工业机器人碰撞避免中毫米波传感器需求增长

智能工厂依靠非接触传感进行人机协作。德州仪器的AWRL6844使用60 GHz提供98%的占用检测,当重新用于车内监控时,将系统成本降低每辆车20美元。OndoSense顶点雷达在钢材轧制线中达到±1 µm精度,在灰尘和高温下维持500 Hz采样。Profinet集成简化了PLC网络的改造,加快了工业采用,强化了雷达传感器市场。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 10 GHz以下频段的频谱分配限制 | -2.8% | 全球,北美和欧洲尤为严重 | 短期(≤ 2年) |

| 成像雷达阵列的高校准和维护成本 | -1.9% | 全球,集中于汽车应用 | 中期(2-4年) |

| 高功率毫米波芯片组的热管理挑战 | -1.2% | 全球,在77-81 GHz和≥94 GHz部署中最为突出 | 中期(2-4年) |

| 零售中3D人员跟踪雷达的数据隐私担忧 | -1.5% | 北美和欧盟,亚太地区新兴 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

10 GHz以下频段的频谱分配限制

雷达开发商与电信和卫星运营商竞争稀缺的10 GHz以下频段。美国国防部在3 GHz以下运行超过120个雷达,限制了民用频谱重新分配的潜力。FCC最近收紧了24 GHz带外限制以满足全球裁决,迫使设计变更。认证队列可能延长九个月,延迟产品发布并抑制雷达传感器市场的近期采用。

成像雷达阵列的高校准和维护成本

4D成像堆栈可能包含2304个虚拟通道,需要细致的工厂对准和频繁的现场重新校准以应对热漂移。OEM Off-Highway引用专业工具负担,这增加了汽车制造商的终身成本。大陆从2025年中期开始的传感器更换售后计划强调了不断增长的服务开销。极化阵列增加了双通道失配问题,抬高了拥有成本并抑制了价格敏感细分市场中雷达传感器市场的扩张。

细分分析

按类型:成像雷达推动高端应用

非成像设备占2024年收入的71%,说明其在泊车辅助和基本自适应巡航中的根深蒂固使用。然而,随着L2+自动驾驶普及,成像解决方案预计到2030年将实现18.4%的复合年增长率。恩智浦和sinPro的48通道入门级4D单元达到1度方位角和每帧2000个点云,标志着高分辨率感知的民主化。成像能力让自动制动系统区分行人和路边标志,推动原始设备制造商装配超越豪华级别。到2030年,支持成像的模块雷达传感器市场规模预计将达到113亿美元,捕获不断上升的软件定义车辆预算。相反,成本优化的非成像类别在配送机器人、叉车碰撞警报和降雨估算中保持主导地位,在这些应用中识别精细度不太重要。制造商将简单的FMCW芯片与天线封装设计捆绑,以降低材料清单成本并维持更广泛的雷达传感器市场。[3] NXP, "Performance and Affordability: New 4D Imaging Radar," nxp.com

竞争路线图现在结合嵌入式信号处理器与边缘AI加速来缩短延迟。大陆的ARS640集成神经网络滤波以实时分类易受伤害的道路使用者,提高功能安全指标。在材料方面,硅锗前端挑战砷化镓现有技术,承诺在大批量下芯片价格低于10美元。这种成本曲线支持中级轿车的增量成像升级,并为雷达传感器市场在踏板车和微型交通工具中的渗透铺平道路。

按频段:更高频率实现先进功能

77-81 GHz层级占2024年收入的43%,由于路径损耗和天线孔径之间的甜点,在保持成本效益的同时实现250米汽车检测。欧洲、中国和北美的监管协调降低了认证复杂性并推动了雷达传感器市场。意法半导体的77 GHz收发器在雪或污垢中保持性能,验证了在恶劣路边单元中的使用。在94 GHz以上,超宽带信道实现亚厘米分辨率,在路面裂缝监测和医学微多普勒成像中备受推崇。随着晶圆级氮化镓功率放大器成熟,≥94 GHz出货量以21.7%的复合年增长率预计到2030年将增长两倍以上。

10 GHz以下频谱面临饱和,推动开发商向上迁移。中国不再批准新的24 GHz汽车雷达,加速全球转向。短程60 GHz设备在客舱传感、占用检测和手势控制方面表现出色;德州仪器的单芯片雷达将儿童存在警报准确性提高到98%,无需摄像头。混合多频段架构部署24 GHz转角、77 GHz前置单元和60 GHz内饰,扩大了多个层级的雷达传感器市场。

按距离:短程应用主导当前部署

短程单元(≤30米)在2024年占收入的56%,受盲点和泊车辅助功能推动。大批量模型每辆车运输四个以上的侧面传感器,支撑该距离范围的雷达传感器市场规模。大陆的ARS51x针对0.2-2米盲点监测进行优化,延迟最小,满足Euro NCAP测试。远程(>150米)模块享有15.6%的最高复合年增长率,因为高速公路自动驾驶普及和卡车车队采用前向碰撞避免。高端SUV通常集成300米前置雷达与200米后方交叉交通单元,以减轻高速变道。

中程(30-150米)传感器桥接城市切入场景和行人AEB。博世的第五代商用车雷达跨越170米,在恶劣天气下检测停止的交通。按需距离固件让汽车制造商通过空中更新调整检测包络,优化功耗。这种自适应配置提高材料清单效率,强化大众市场汽车中雷达传感器市场的接受度。

按技术:FMCW领先,相控阵获得动力

FMCW在2024年占收入的38%,受益于适合消费者预算的低峰值功率和成熟DSP管道。贾格环PLL设计现在达到6 GHz扫描带宽,将距离分辨率推至4厘米以下。与此同时,随着氮化镓波束成形芯片在国防批量中降至每元件3美元以下,相控阵/AESA格式正在快速扩展,复合年增长率为20.3%。韩国的L-SAM II雷达强调了APS使能的火控,电子转向在毫秒内提供导弹拦截几何。

脉冲雷达由于无与伦比的距离在空中交通管制和天气传感中持续存在,尽管能量存储和磁控管维护增加了成本。MIMO和数字调制方案正在研究联合雷达通信,可能使5G车辆能够共享原始距离-多普勒立方体。中国大湾区相控阵天气网络展示了规模潜力,每个面有64个T/R模块,每分钟扫描一个城市盆地。这种融合推动生态系统伙伴关系并扩大雷达传感器市场足迹。

备注: 购买报告后可获得所有个别细分市场的细分份额

按终端用户:汽车领先,工业自动化加速

汽车在2024年保持24%的份额,受欧洲和日本自动紧急制动法律强制要求巩固。主流轿车现在集成多达八个雷达节点,是2020年数量的三倍,提升了每辆车传感器数量并强化了雷达传感器市场。随着协作机器人普及,工业自动化以16.8%的复合年增长率登记最快增长。德州仪器的AWRL6844显示跨市场杠杆作用,服务于车内无接触界面和工厂安全帷幕。

亚太地区国防预算加速远程AESA平台采购,而天气服务投资X波段多普勒雷达以增强气候恢复力。医疗保健在60 GHz探索保护隐私的跌倒检测,智慧城市将雷达嵌入路灯用于自适应照明。每个新垂直领域都实现收入流多样化并缓解汽车需求的周期性,支持弹性雷达传感器市场。

地理分析

北美在2024年仍是最大的区域贡献者,受先进驾驶辅助部署和大规模国防升级支持。然而,镓供应风险威胁美国6020亿美元的经济产出,推动政策制定者本地化氮化镓外延和回收废料csis.org。美国还面临认证延迟,减缓民用推广,而加拿大扩展汽车雷达测试设施,墨西哥受益于Tier-1生产线的近岸外包。

由于统一的安全法律和广泛的智能道路投资,欧洲具有最高的前瞻复合年增长率。欧盟的AEB强制令确保各种车辆类别的统一传感器安装,而国家道路机构部署雷达用于拥堵分析。smartmicro英国超过1000个路边单元,说明集成商势头smartmicro.com。供应链回流应对半导体稀缺,5G走廊将雷达与V2X信标并行嵌入。

亚太地区在国防和天气支出方面领先。日本的AN/SPY-7推出和韩国的L-SAM II项目代表推动国内氮化镓铸造厂增长的大预算项目。中国远离24 GHz汽车雷达的政策转变加速了当地原始设备制造商工厂向77 GHz的迁移。印度5000万美元的天气雷达订单展示了公共部门对精确气象学的需求。总的来说,这些举措扩大了雷达传感器市场超越消费者移动性。

备注: 购买报告后可获得所有个别细分市场的细分份额

竞争格局

市场适度分散。大陆、博世和恩智浦利用深厚的Tier-1关系和垂直集成的芯片到模块堆栈。大陆从2025年开始的售后传感器推出多样化收入并建立品牌粘性。博世通过六个新的摩托车雷达扩展两轮车覆盖范围,达到210米,满足服务不足的安全细分市场。

半导体领导者如德州仪器和意法半导体强调高性能硅锗和氮化镓射频前端。TI的单芯片60 GHz雷达集成设备上AI,降低系统成本并实现智能客舱分析。ST的77 GHz收发器集成天线封装用于紧凑汽车模块st.com。与此同时,Anduril在2025年收购Numerica标志着围绕国防传感器融合平台的行业整合。

初创企业追求细分应用。OndoSense目标微米级钢材计量,bitsensing与恩智浦合作降低成像雷达成本,smartmicro扩展交通监控。供应链弹性已成为竞争差异化因素,供应商双重采购镓并探索替代材料以应对地缘政治压力。定价权倾向于拥有专有氮化镓外延和波束成形ASIC组合的供应商,塑造雷达传感器市场策略。

雷达传感器行业领导者

-

博世集团

-

大陆集团

-

英飞凌科技股份公司

-

恩智浦半导体公司

-

电装公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:Anduril Industries收购了Numerica的雷达和指挥控制业务,以增强其国防技术能力,扩大公司的传感器融合和军事应用监视组合

- 2025年1月:德州仪器推出AWRL6844,这是业界首款集成边缘AI处理的单芯片60 GHz毫米波雷达传感器,实现98%的占用检测准确性并将汽车实施成本降低每辆车20美元

- 2025年1月:日本海上自卫队从洛克希德马丁接收首个AN/SPY-7(V)1雷达系统,具有S波段氮化镓技术,具有4828公里地面距离和46000公里天基目标检测能力

全球雷达传感器市场报告范围

雷达传感器是一种监测物体在很远距离上的距离、速度和运动的设备,同时还计算被观察物体的相对速度。该传感器使用FMCW(调频连续波)等无线检测技术确定物体的形状、位置、运动轨迹和运动特征。

雷达传感器市场按类型(成像和非成像雷达)、距离(短程雷达传感器、中程雷达传感器和远程雷达传感器)、终端用户(汽车、安全和监控、工业、环境和天气监测、交通监测和其他终端用户)以及地理(北美、欧洲、亚太、拉丁美洲和中东非洲)进行细分。报告提供所有上述细分市场的市场规模和预测价值(美元)。

| 成像雷达 |

| 非成像雷达 |

| 小于10 GHz(HF/UHF/L-Band) |

| 24 GHz ISM频段 |

| 60-64 GHz |

| 77-81 GHz |

| 94 GHz及以上 |

| 短程雷达传感器(小于30米) |

| 中程雷达传感器(30-150米) |

| 远程雷达传感器(大于150米) |

| 脉冲雷达 |

| 调频连续波(FMCW)雷达 |

| 相控阵/AESA雷达 |

| 数字调制和MIMO雷达 |

| 汽车 |

| 航空航天和国防 |

| 安全和监控(固定和移动) |

| 工业自动化和机器人 |

| 环境和天气监测 |

| 交通监控和智能基础设施 |

| 医疗保健和辅助生活 |

| 其他终端用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按类型 | 成像雷达 | |

| 非成像雷达 | ||

| 按频段 | 小于10 GHz(HF/UHF/L-Band) | |

| 24 GHz ISM频段 | ||

| 60-64 GHz | ||

| 77-81 GHz | ||

| 94 GHz及以上 | ||

| 按距离 | 短程雷达传感器(小于30米) | |

| 中程雷达传感器(30-150米) | ||

| 远程雷达传感器(大于150米) | ||

| 按技术 | 脉冲雷达 | |

| 调频连续波(FMCW)雷达 | ||

| 相控阵/AESA雷达 | ||

| 数字调制和MIMO雷达 | ||

| 按终端用户 | 汽车 | |

| 航空航天和国防 | ||

| 安全和监控(固定和移动) | ||

| 工业自动化和机器人 | ||

| 环境和天气监测 | ||

| 交通监控和智能基础设施 | ||

| 医疗保健和辅助生活 | ||

| 其他终端用户 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

雷达传感器市场的当前规模是多少?

雷达传感器市场在2025年为245.4亿美元,预计到2030年将达到531.2亿美元。

哪个频段主导雷达传感器部署?

77-81 GHz频段以2024年43%的收入领先,由于其有利的距离分辨率平衡和全球监管一致性。

为什么工业自动化是增长最快的终端用户?

人机协作的安全法规和在尘土飞扬或昏暗工厂中可靠检测的需求推动工业自动化雷达采用16.8%的复合年增长率。

频谱限制如何影响雷达扩张?

10 GHz以下拥堵和更严格的排放规则延长了认证周期,将整体复合年增长率影响削减约2.8%。

什么技术趋势正在重塑汽车雷达?

具有嵌入式AI处理的成像雷达正从高端向大众市场车辆传播,实现L2+自动驾驶的更精细物体分类。

未来五年哪个地区将增长最快?

欧洲有望实现最高的区域复合年增长率,受强制性AEB法规和依赖路边雷达网络的广泛智能高速公路项目支持。

页面最后更新于: