蛋白质水市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 82.23 百万美元 |

| 市场规模 (2030) | 152.43 百万美元 |

| 增长率 (2025 - 2030) | 13.14% CAGR |

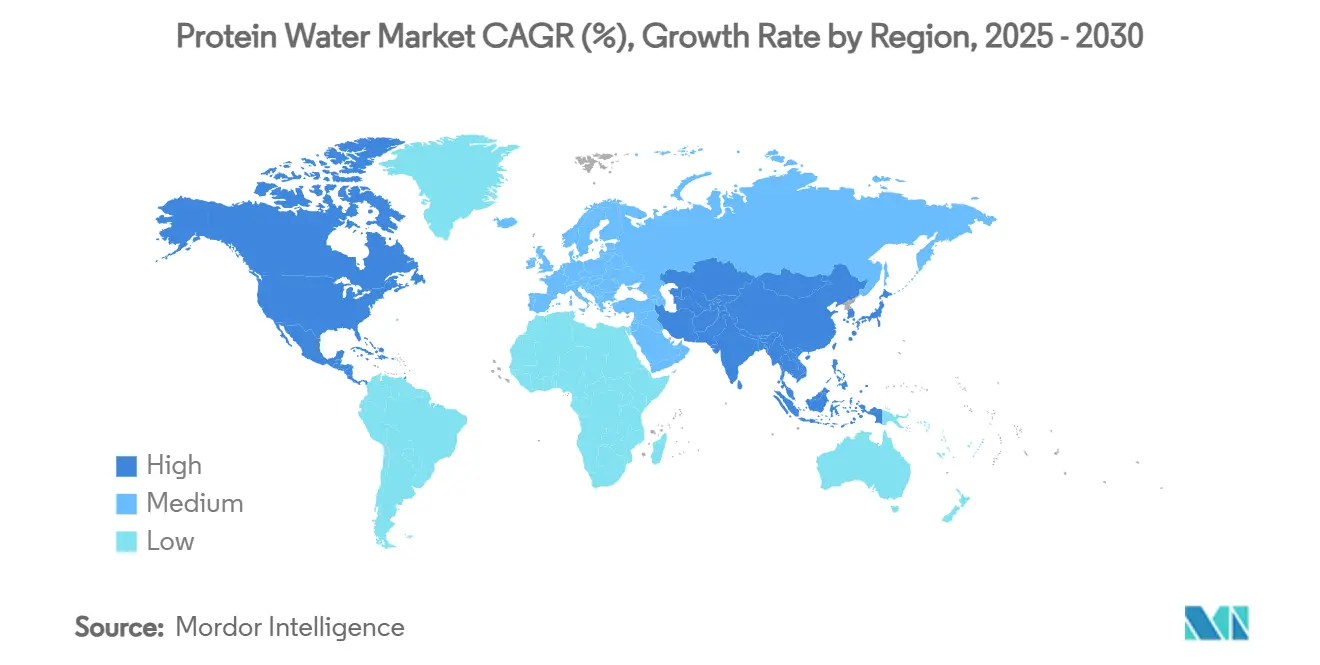

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

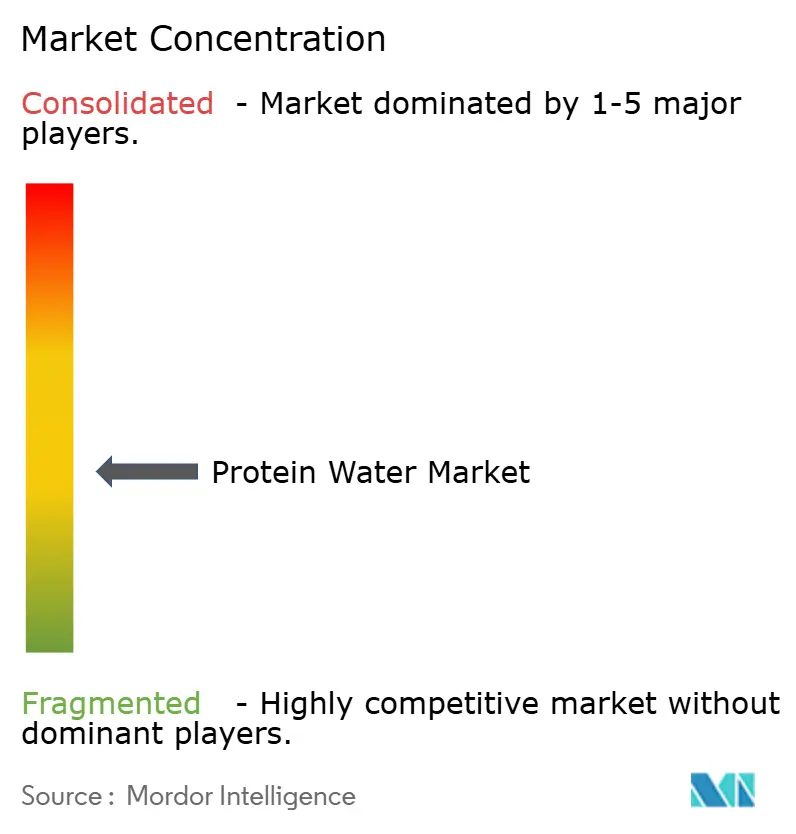

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence蛋白质水市场分析

蛋白质水市场在2025年的市场规模为8223万美元,预计到2030年将达到1.5243亿美元,复合年增长率为13.14%。监管进步、消费者对健康的日益关注以及销售渠道的转型正推动蛋白质水定位为传统水化和功能性营养之间的混合产品。随着城市化进程加快和可支配收入增加,全球对高端产品的需求正经历显著增长。添加蛋白质的蛋白质水因其便利性、感知的健康益处以及与自来水相比更佳的口味而在消费者中获得青睐。日益增长的健康担忧,如消化问题和体重管理,促使消费者选择蛋白质水等更健康的替代品。北美目前在收入生成方面占主导地位,得益于成熟的运动营养文化和先进的分销基础设施。相比之下,亚太地区正成为增长最快的市场,由日益增长的富裕程度和电子商务的快速采用推动。2024年,调味蛋白质水产品引领销售;然而,无味简约选择正经历最快的增长。竞争格局保持适度激烈,主要饮料公司和专业品牌在实体和数字渠道争夺市场份额。

主要报告要点

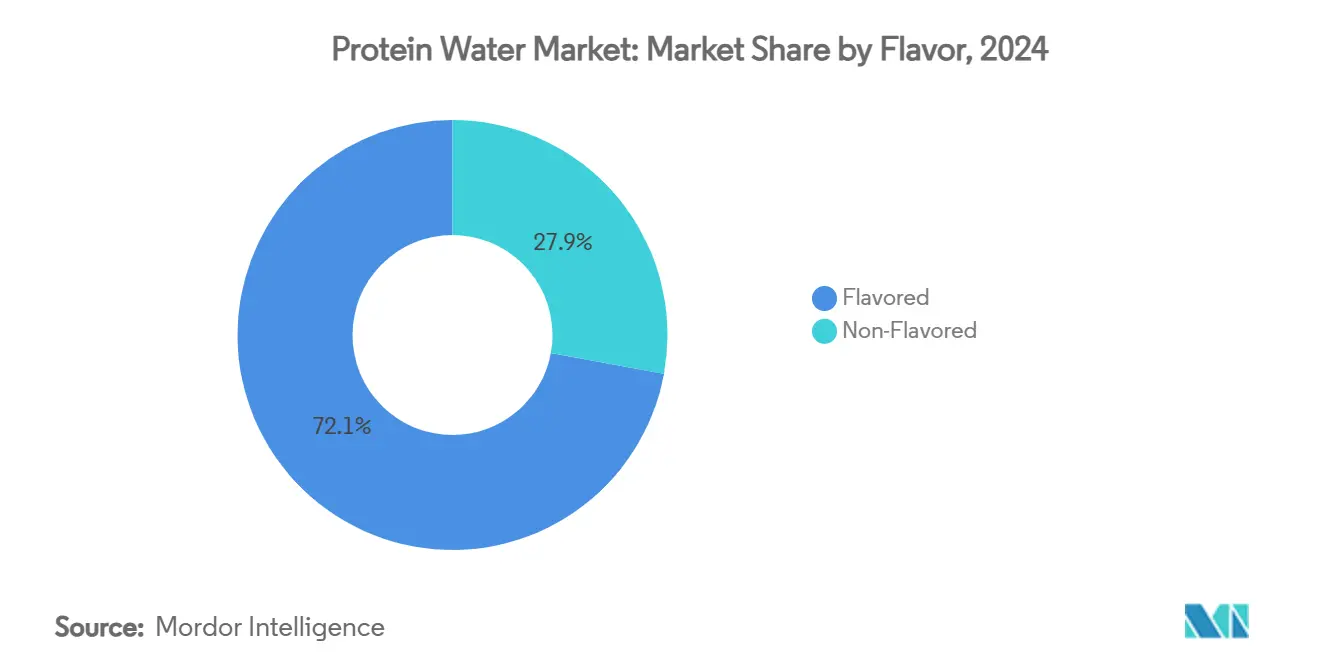

- 按口味分类,调味产品在2024年占收入份额的72.11%,而无味选择预计到2030年将以15.32%的复合年增长率增长。

- 按包装分类,PET瓶在2024年以74.56%主导蛋白质水市场份额,而罐装预计到2030年将以14.32%的复合年增长率扩张。

- 按销售渠道分类,超市和大型超市在2024年占蛋白质水市场规模的45.32%;在线零售在2025年至2030年间显示最高的18.22%复合年增长率。

- 按地理区域分类,北美在2024年收入中占38.02%,亚太地区到2030年以14.02%的复合年增长率前进。

全球蛋白质水市场趋势和见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 健康和养生趋势推动消费者转向 清洁标签水化选择 | +3.2% | 全球,在北美和欧洲影响最强 | 中期(2-4年) |

| 健身和运动营养市场的增长支持 蛋白质水消费 | +2.8% | 北美和亚太地区核心,溢出到欧洲 | 短期(≤2年) |

| 口味和植物性蛋白质的创新扩大 消费者吸引力 | +2.1% | 全球,北美早期采用 | 中期(2-4年) |

| 忙碌的生活方式推动了即饮 蛋白质饮料的便携消费流行 | +2.4% | 全球,特别是北美和亚太地区的城市中心 | 短期(≤2年) |

| 社交媒体和网红营销正在增加 产品可见性 | +1.8% | 全球,在北美和欧洲影响最高 | 短期(≤2年) |

| 扩展的在线和专业健康零售渠道 增强市场准入 | +2.2% | 全球,亚太地区加速增长 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

健康和养生趋势推动消费者转向清洁标签水化选择

FDA更新的"健康"标签框架于2025年2月生效,通过允许5卡路里或更少的水基饮料有资格获得健康声明,从根本上重塑了蛋白质水在市场中的定位[1]来源:美国食品药品监督管理局,'食品标签:营养成分声明;健康',fda.gov。这一监管变化与不断演变的消费者偏好相一致,因为2024年71%的美国人积极寻求更高的蛋白质摄入,与往年相比显著上升。这种转变扩大了超出传统运动营养细分市场的可寻址市场[2]来源:国际食品信息委员会,'2024年食品与健康调查',ific.org。监管清晰度和日益增长的消费者需求的结合使蛋白质水品牌能够利用健康为重点的定位,这以前由更复杂的营养产品主导。此外,FDA对减少添加糖、饱和脂肪和钠的强调,在符合健康声明资格的产品中,增强了清洁标签配方的吸引力。透明蛋白质配方满足消费者对透明度的需求,同时避免了与传统蛋白质补充剂相关的感官挑战。蛋白质水以其最小的成分配方,很好地定位于从这一趋势中受益,为制造商通过透明度和简洁性提供竞争优势,而不是依赖复杂的功能声明。

健身和运动营养市场的增长支持蛋白质水消费

运动营养市场正在将其覆盖范围从传统运动员人群扩展到更广泛的注重健康的消费者基础。这种转变为蛋白质水的增长创造了有利环境,反映了消费者对蛋白质增强饮料接受度的提高。随着运动营养变得更加易得,蛋白质水为寻求更简单、低卡路里替代传统蛋白质奶昔的消费者提供了功能性水化解决方案。蛋白质水的便利性和便携性使其对优先考虑便携营养的繁忙都市消费者特别具有吸引力。此外,蛋白质水的清澈、清爽格式解决了蛋白质补充剂消费的常见障碍,如与传统蛋白质饮料相关的浓稠质地和粉笔味。疫情后健身房出勤和家庭健身的正常化,加上养生经济的强劲年度增长,进一步支持了这一趋势。向"整体水化"概念的转变,将电解质与蛋白质结合以实现综合恢复,将蛋白质水定位为水化和性能营养类别之间的战略桥梁。

口味和植物性蛋白质的创新扩大消费者吸引力

对植物性蛋白质日益增长的需求为蛋白质水制造商提供了战略机会,通过同时满足蛋白质递送和可持续性优先事项来区分其产品。消费者对植物性蛋白质的信任显著超过对替代蛋白质来源的信任,表明植物性蛋白质水配方相较于动物来源的替代品,很好地定位于更广泛的市场接受。植物性蛋白质创新正在解决历史性配方挑战,主要以豌豆蛋白分离物为特色的蛋白质软饮料,表明了显著的扩张潜力。先进的处理技术,包括蛋白质水解和微胶囊化,正在改善口味配方和溶解性特征,这些特征以前限制了植物蛋白在透明饮料应用中的采用。口味创新超越了传统果味配方,包括复杂的组合,如The EVERY Company在2024年6月推出的FERMY系列所展示的蛋白质咖啡增强剂和抹茶拿铁。混合蛋白质系统的开发,结合植物和乳制品蛋白质,优化了营养配方和口味特征,满足消费者对可持续性和性能的偏好。

忙碌的生活方式推动了即饮蛋白质饮料的便携消费流行

工作场所食品和饮料消费趋势显示,23.4%的工作成年人在工作场所获取餐食,每周平均消费1,292卡路里,主要来自高卡路里、低营养选择[3]来源:疾病控制和预防中心,'工作场所食品获取研究',cdc.gov。这些趋势为蛋白质水作为更健康的工作场所水化解决方案创造了市场机会,同时满足便利性和营养需求。向便携消费的转变突出了蛋白质水相对于需要准备和额外设备的粉末替代品的便携优势。这一增长轨迹进一步受到食品饮料行业电子商务扩张的支持。蛋白质水作为代餐或餐间解决方案的定位满足了那些优先考虑水化重点饮料同时满足蛋白质摄入目标的消费者。该格式相对于传统蛋白质粉末的便利优势消除了准备时间和设备要求,使其在工作场所消费和旅行场景中易于获取。包装创新,包括单份格式和可重新密封选择,优化了便携性,同时保持产品稳定性和保质期。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高产品成本限制了大众市场 消费者的承受能力 | -1.9% | 全球,在新兴市场影响最高 | 中期(2-4年) |

| 新兴市场有限的认知限制了采用 | -1.4% | 亚太新兴市场、拉丁美洲、中东 和非洲 | 长期(≥4年) |

| 来自蛋白质奶昔、能量棒和其他 饮料的激烈竞争影响市场份额 | -1.7% | 全球,特别是在北美和欧洲 | 短期(≤2年) |

| 品牌间有限的差异化使得脱颖而出 困难 | -1.2% | 全球,在成熟市场影响最高 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高产品成本限制了大众市场消费者的承受能力

高端定价策略虽然支持品牌定位和利润率目标,但创造了可及性障碍,限制了超出富裕消费者群体的市场渗透。蛋白质成分成本,特别是高质量乳清蛋白分离物和植物替代品,代表了制造商通常通过零售定价传递给消费者的显著投入成本压力。美国商务部对中国豌豆蛋白的反倾销裁定,利润率达到280.31%,进一步限制了成本效益的植物蛋白采购选择,可能加速国内成分开发倡议联邦公报[4]来源:联邦公报,'来自中华人民共和国的某些豌豆蛋白',federalregister.gov。与透明蛋白配方相关的制造复杂性,包括专业处理设备和质量控制要求,增加了较小品牌难以吸收的运营成本。在新兴市场,可支配收入限制限制了为功能性饮料支付溢价的意愿,这一挑战加剧,可能减缓地理扩张和销量增长。中小企业在匹配市场价格期望的同时努力实现盈利运营,导致整合压力。

新兴市场有限的认知限制了采用

不同市场对功能性饮料的消费者接受度很大程度上受到文化因素和产品熟悉度的影响。澳大利亚、新西兰、中国和日本等国家的监管框架差异显著,创造了分散的法规,成为市场准入的障碍。这些障碍阻碍蛋白质水品牌在该地区实现规模经济。此外,新兴市场的监管框架在建立功能性饮料声明的明确指导方面往往落后于发达地区,为寻求有效传达产品益处的制造商创造了不确定性。此外,相对于传统水化选择,消费者对蛋白质水益处的有限认知进一步复杂化了市场渗透。在新兴市场,消费者通常将蛋白质补充与传统食物来源联系起来,需要大量营销投资来建立类别认知,然后才能专注于品牌差异化。此外,许多新兴市场不充分的零售基础设施限制了分销渠道,迫使蛋白质水品牌依赖高端销售点,这限制了其大众市场覆盖并减少了建立消费者认知的机会。

细分分析

按口味分类:透明配方推动高端定位

无味细分市场到2030年以15.32%复合年增长率加速增长,反映了消费者对优先考虑功能益处而非味觉掩盖的极简主义配方的复杂偏好。尽管调味变种在2024年占据72.11%的市场份额,但向无味选择的轨迹表明消费者口味的成熟和对蛋白质水固有口味配方信心的增加。透明乳清蛋白分离物技术能够在不损害蛋白质含量的情况下实现透明配方,满足消费者对"清洁"视觉呈现的需求,同时保持营养功效。这种转变与饮料行业向减糖和人工成分消除的更广泛趋势平行,得到FDA更新的支持营养密集配方的"健康"标签标准的支持。

调味细分的主导地位反映了主流消费者对熟悉口味配方的偏好,这些配方有助于从传统运动饮料和调味水的转换。基于水果的口味,特别是柑橘和浆果组合,利用既定的消费者接受度,同时掩盖可能限制重复购买行为的潜在蛋白质后味。天然调味系统的创新,包括植物提取物和果实精华,满足清洁标签要求,同时保持感官吸引力。复杂口味配方的出现,如蛋白质咖啡增强剂和适应原混合物,针对寻求超出基本蛋白质补充的功能益处的特定消费者群体。

按包装分类:可持续性重塑容器创新

PET瓶以74.56%的2024年销量占主导地位,归因于根深蒂固的制造生产线和轻量物流。然而,随着注重气候的千禧一代偏爱可无限回收的包装,罐装预计到2030年将以14.32%的复合年增长率扩张。早期采用者宣传更低的温室气体足迹,而零售商欣赏罐装友好的物流和可堆叠的展示,最大化货架密度。随着饮料灌装机改装原本为调味苏打水设计的生产线,罐装格式的蛋白质水市场规模可能显著跃升。PET保持成本效益,特别是对于针对健身房和便利店的透明瓶货架吸引力和单份变种。然而,企业净零目标推动对生物PET、植物来源瓶盖和符合即将到来的欧盟包装规则的系留封闭的研究。

玻璃由于重量和破碎风险仍然是小众市场。袋装出现在有限的旅行友好运行中,但在可回收性方面面临感知障碍。最终,容器差异化补充口味和功能故事,帮助品牌在拥挤的饮料冷却器中脱颖而出。其他包装格式,包括袋装和利乐包,服务于小众应用,但在消费者感知和维持蛋白质稳定性的技术限制方面面临采用障碍。行业向可持续PET替代品的转移,包括生物基和回收含量选择,可能在成本效益和环境责任之间架起桥梁。

按销售渠道分类:数字商务加速准入

超市和大型超市贡献了2024年收入的45.32%,利用购物者信任和冲动购买可见性。尽管如此,在线零售到2030年显示18.22%的复合年增长率,反映了向电子杂货和直接面向消费者模式的结构性迁移。归因于数字渠道的蛋白质水市场规模将稳步扩张,因为自动补给订阅减少了将饮料视为日常仪式的重复购买者的摩擦。社交媒体重新定向将购物者引导到提供混合口味套装、个性化入门套装和可兑换健身配件积分的品牌网站,从而深化超出价格促销的参与。实体连锁店通过点击收集服务、专用功能性饮料区域和改善货架分类的数据共享伙伴关系来应对。

次级渠道加强品牌普及性。大学餐饮计划测试试点合同,以补偿经常受到批评的含糖饮料组合,将蛋白质水定位为更好的选择。便利店和杂货店作为便携消费场合的重要次级渠道,尽管其有限的冷藏空间限制了SKU扩散和品牌可见性。专业健康零售渠道的出现,包括营养商店和健身中心,针对具有更高参与水平和愿意支付溢价的核心消费者群体。企业园区和交通枢纽的自动售货解决方案针对寻求轻松、清爽燃料的白领通勤者。专业健康食品商店在胶原蛋白棒和生酮零食旁策划高蛋白SKU,受益于标签意识消费者的聚合客流量。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

北美在2024年以38.02%的份额领先市场,反映了成熟的蛋白质补充文化和支持类别发展的既定功能性饮料基础设施。该地区受益于复杂的零售网络,包括专业营养商店和高端杂货连锁店,提供最佳的产品展示和消费者教育机会。FDA更新的"健康"标签指导原则于2025年2月生效,其监管清晰度为健康声明沟通和主流营销策略创造了有利条件。消费者愿意为功能益处支付溢价,加上高可支配收入水平,支持蛋白质水品牌的可持续商业模式。

亚太地区到2030年以14.02%复合年增长率成为增长最快的地区,由扩展的中产阶级人口统计、日益提高的健康意识和政府推广功能性食品的倡议推动。日本的监管复杂性,通过消费者事务厅在2024年6月提出的功能性食品标签要求修订得到展示,表明市场成熟可能加速类别合法性和消费者接受,根据Food Compliance International。该地区对本地口味如柚子和荔枝的偏好支持区域特定产品的推出,避免"西方蛋白质奶昔"的负面感知。该地区移动商务的快速采用促进产品采样和消费者反馈,使敏捷的初创公司能够快速改进其产品供应。

欧洲和其他地区代表具有不同监管环境和消费者接受水平的新兴机会,需要本地化的市场进入策略。该地区对可持续性和清洁标签配方的强调与蛋白质水定位一致,尽管价格敏感性和既定饮料偏好创造了采用挑战。南美和中东非洲市场仍然新生,但随着经济发展和城市化推动功能性饮料采用,提供长期增长潜力。蛋白质水的全球吸引力,加上标准化制造流程,为拥有足够资本资源的既定品牌提供可扩展的国际扩张策略。

竞争格局

蛋白质水市场表现出适度分散,为既有的饮料集团和专业营养品牌通过差异化定位策略获取市场份额创造机会。市场上全球知名的公司包括Arla Foods amba、Protein2o等。争夺主要市场份额的关键参与者和为获得另一端市场份额而服务于小区域的小型区域参与者。关键参与者分散在所有地区,其中大多数位于北美和欧洲。参与者为维持市场竞争力而采用的关键策略是扩张、创新和新产品推出。

新市场进入者通过专注于植物性配方、可持续包装解决方案和直接社区参与策略来区分自己。一些公司与代工制造商合作,保持轻资产财务模式,同时将资源重新分配到数字营销倡议和网红合作伙伴关系。区域品牌利用本地口味偏好,如墨西哥的芒果辣椒和斯堪的纳维亚的黑醋栗,同时利用小批量故事讲述吸引寻求真实性的消费者。知识产权努力集中于蛋白质透明度微过滤、专有味觉掩盖技术和延长保质期而不依赖防腐剂的专利冷灌装工艺等创新。

战略方法正在分化:大型集团将蛋白质水纳入包括运动饮料、电解质饮料和调味水的综合"全面水化"组合,利用捆绑促销推动销售。另一方面,利基参与者通过赞助精品健身工作室和组织互动健身挑战将参与者转化为长期订阅者来加强其品牌社区。并购(M&A)格局保持活跃,主要饮料公司追求补充收购以增强配方专业知识并与早期采用者人群建立信誉。

蛋白质水行业领导者

Arla Foods amba

Protein2o

Agropur

Athlex Beverages Private Limited

Anand Milk Union Limited (AMUL)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:乳制品行业领先品牌Amul推出了创新的蛋白质水,以解决印度的蛋白质缺乏和水化需求。该产品采用透明的500毫升瓶装,提供10克乳清蛋白、零糖和电解质增强水化的独特组合,每份仅40卡路里。

- 2025年1月:透明蛋白质市场领先品牌Protein2o八年来首次重新品牌化,推出了更新的包装和改进的配方。为增强其市场定位,Protein2o推出了下一代以健身为重点的营销活动和升级的网站,突出其在蛋白质和水化方面的核心优势。

- 2024年11月:Applied Nutrition推出了其最新产品,气泡蛋白质水。这种创新饮料提供10克蛋白质,不含糖,配以富含电解质的椰子水粉和添加的维生素C,每罐仅44卡路里的低卡路里选择。

- 2024年6月:Gloot推出了其最新产品Gloot蛋白质水。这一创新产品定位为传统蛋白质奶昔的营养和美味替代品,针对寻求在不妥协口味的情况下保持健身和健康的女性。

全球蛋白质水市场报告范围

蛋白质水是通过结合蛋白质粉如乳清蛋白分离物或大豆蛋白和水制成的。蛋白质水市场按类型、销售渠道和地理区域进行细分。基于类型,市场细分为调味和无味蛋白质水。基于销售渠道,市场细分为超市/大型超市、便利店、在线渠道和其他销售渠道。基于地理区域,所研究的市场细分为北美、欧洲、亚太地区、南美以及中东和非洲。报告提供以上细分的价值(百万美元)市场规模和预测。

| 调味 |

| 无味 |

| PET瓶 |

| 罐装 |

| 其他 |

| 超市/大型超市 |

| 便利店/杂货店 |

| 在线零售店 |

| 其他销售渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 中东和非洲其他地区 |

| 按口味分类 | 调味 | |

| 无味 | ||

| 按包装分类 | PET瓶 | |

| 罐装 | ||

| 其他 | ||

| 按销售渠道分类 | 超市/大型超市 | |

| 便利店/杂货店 | ||

| 在线零售店 | ||

| 其他销售渠道 | ||

| 按地理区域分类 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

蛋白质水市场的当前规模是多少?

蛋白质水市场在2025年价值8223万美元,预计到2030年将达到1.5243亿美元,复合年增长率为13.14%。

今天哪个地区引领蛋白质水收入?

北美凭借成熟的运动营养文化和明确的监管指导,以2024年销售的38.02%领先。

哪个口味细分增长最快?

无味SKU到2030年以15.32%的复合年增长率增长,因为消费者倾向于极简主义成分清单。

在线零售对蛋白质水有多重要?

在线零售是扩张最快的渠道,预计到2030年将显示18.22%的复合年增长率,因为购物者偏爱订阅和直接面向消费者的便利。

页面最后更新于: