饮料市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

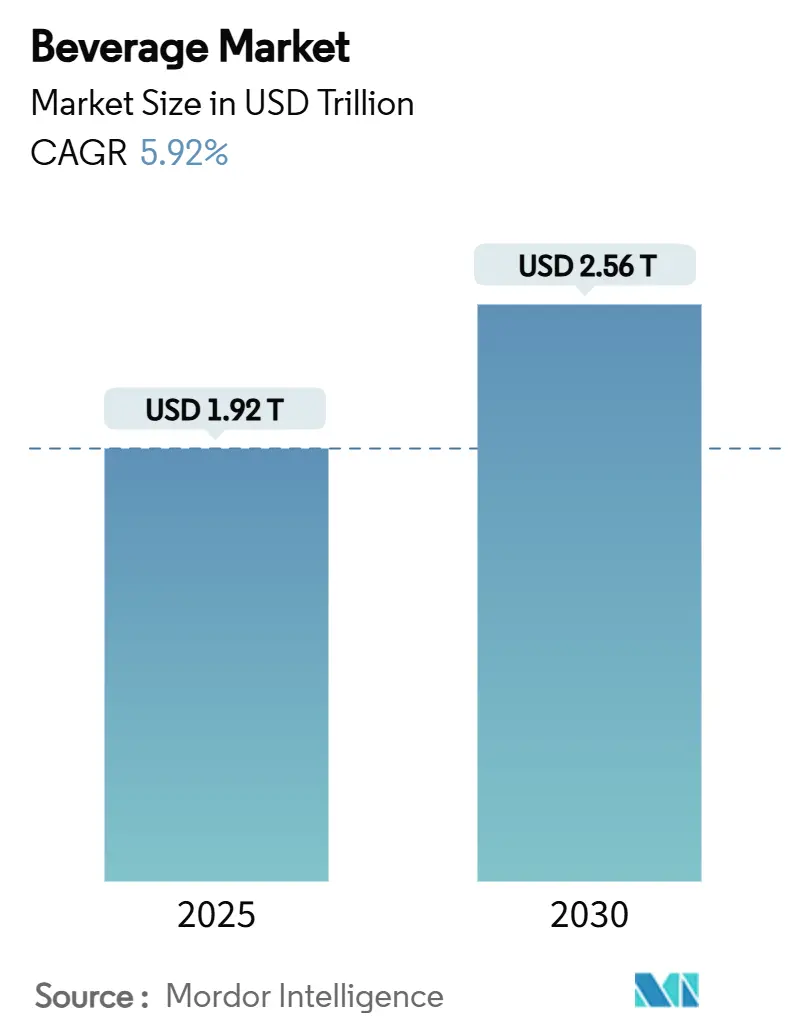

| 市场规模 (2025) | 1.92 万亿美元 |

| 市场规模 (2030) | 2.56 万亿美元 |

| 增长率 (2025 - 2030) | 5.92% CAGR |

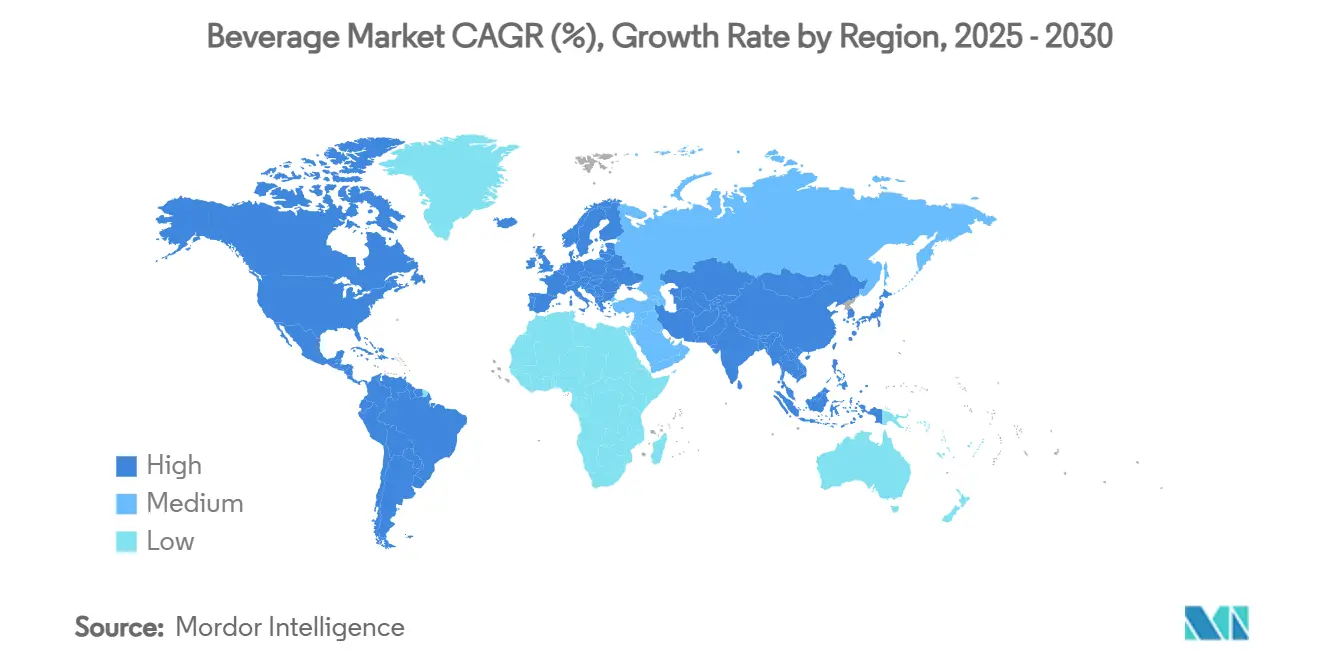

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence饮料市场分析

全球饮料市场在2025年价值1.92万亿美元,预计到2030年将增长至2.56万亿美元,复合年增长率为5.92%。这一增长由健康意识增强、优质产品需求以及可持续性关注推动,这些因素正在重塑包装选择。功能性水和益生元汽水等非酒精饮料正变得流行,而优质酒精饮料有助于在通胀环境下保持利润。可持续性要求正在改变包装趋势,回收PET和轻质铝罐变得更加普遍。人工智能驱动的产品开发、植物性蛋白和便利的城市格式正在加速新产品推出。在产品类型方面,非酒精饮料正在增长,平衡了酒精市场的规模。对于包装类型,回收PET和轻质铝罐正在获得关注。能量提升产品比传统补水产品在应用中增长更快,现饮渠道越来越多地支持零售分销。该市场适度分散,主要参与者包括可口可乐公司、百事公司和百加得有限公司。

关键报告要点

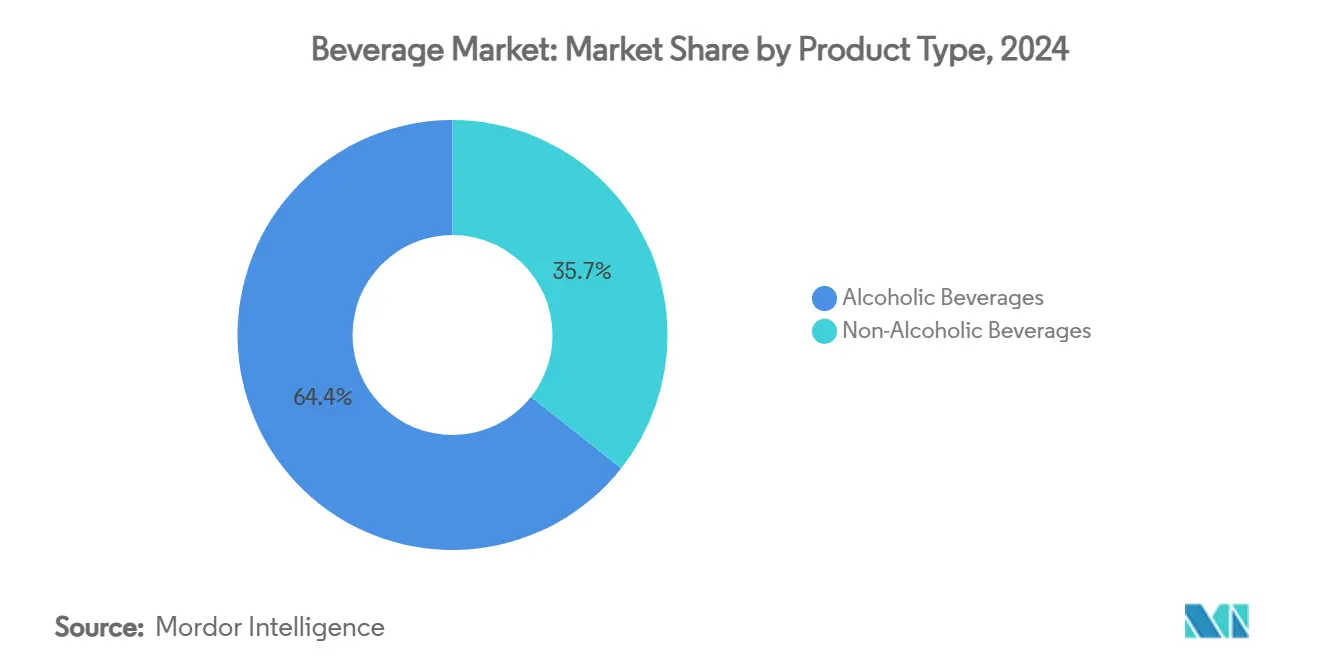

- 按产品类型,酒精饮料在2024年占全球饮料市场份额的64.35%,而非酒精饮料以6.32%的复合年增长率增长至2030年。

- 按包装类型,PET瓶在2024年占全球饮料市场规模的62.34%;易拉罐以5.97%的复合年增长率到2030年稳步推进。

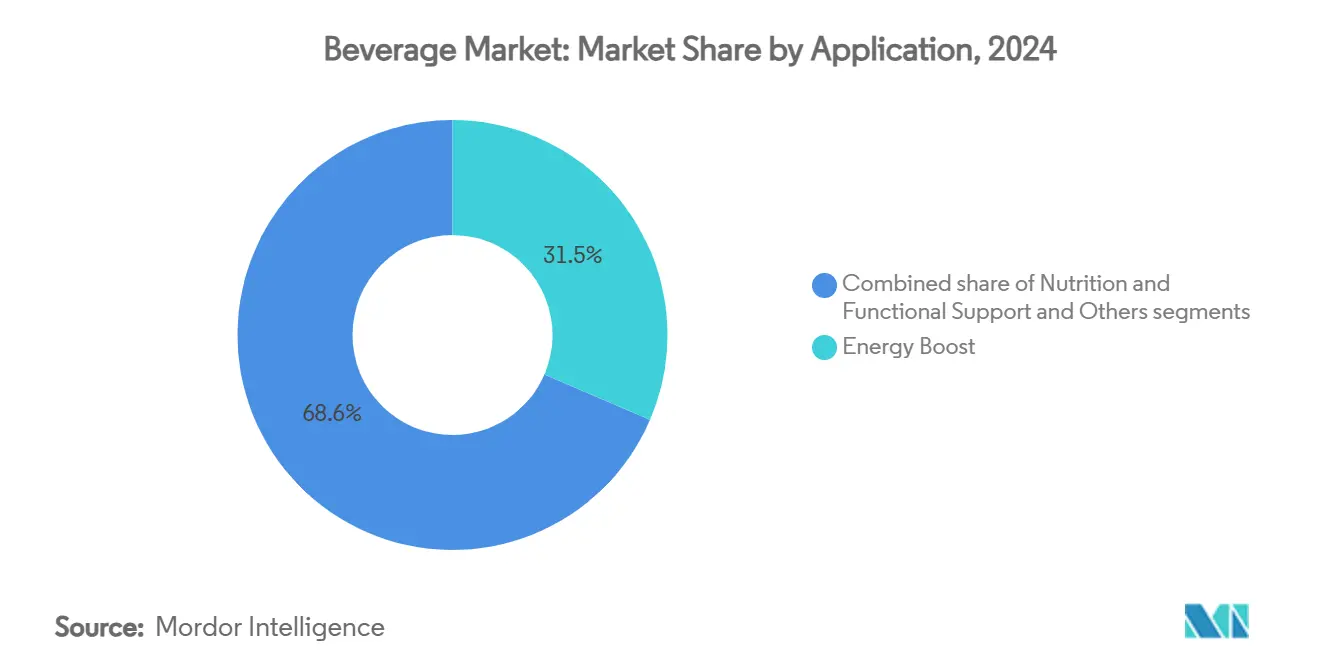

- 按应用,能量提升在2024年占全球饮料市场规模的31.45%份额,而营养功能支持细分市场以7.23%的复合年增长率扩张。

- 按分销渠道,零售渠道在2024年占全球饮料市场份额的72.56%;现饮渠道以6.00%的复合年增长率到2030年实现反弹。

- 按地理位置,北美在2024年以39.21%的收入份额领先,而亚太地区预计以6.12%的复合年增长率增长至2030年。

全球饮料市场趋势与洞察

驱动因素影响表

| 驱动因素 | (~)复合年增长率预测影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 快速城市即饮消费文化 | +0.8% | 全球,亚太和城市中心领先 | 中期(2-4年) |

| 酒精和功能性饮料的高端化 | +1.2% | 北美和欧洲,扩展至亚太 | 长期(≥4年) |

| 社交消费趋势正在推动体验式饮料需求 | +0.6% | 全球,108个以上国家实施 | 短期(≤2年) |

| 健康意识正在推动功能性和低糖饮料需求 | +0.4% | 欧洲核心,扩散至北美 | 中期(2-4年) |

| 可持续性关注正在重塑包装选择 | +0.7% | 北美和欧洲,全球扩展 | 中期(2-4年) |

| 城市生活方式正在增加对即饮格式的需求 | +0.3% | 全球,技术先进市场优先 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

社交消费趋势正在推动体验式饮料需求

社交消费趋势正在推动对独特饮料体验的需求,促进全球饮料市场的增长。千禧一代和Z世代等年轻一代不仅仅要一杯饮料;他们寻求独特的风味、愉悦感和社交体验。例如,Alcohol Org在2025年7月进行的一项调查发现,47%的男性和40%的女性为庆祝新年而暴饮。同样,20岁以上的男性和女性报告在万圣节平均至少饮用两杯酒[1]来源:Alcohol Org,"Booziest Holidays," alcohol.org。巧克力、辣椒和植物成分等不寻常风味组合的创新正在吸引勇于尝试的消费者。即饮(RTD)鸡尾酒和低酒精或无酒精饮料也变得更受欢迎,因为人们寻找符合其生活方式和健康目标的选择。这些趋势突显了向提供新风味、健康益处和社交享受的饮料的转变,使体验式消费成为市场增长的关键因素。

城市生活方式正在增加对即饮格式的需求

城市生活方式受繁忙的工作日程、长通勤时间和更多双收入家庭的影响,正在推动对即饮(RTD)饮料的更高需求。截至2024年,世界银行报告称全球人口的57.3%生活在城市地区,显示越来越多的消费者寻求便利的饮料选择[2]来源:世界银行,"Urban Population (% of total population) - World," worldbank.org。这些快节奏的日常生活正在增加预调、即买即走饮料的受欢迎程度,这些饮料既功能性又美味。例如,2024年推出的Más+ by Messi是一款含有电解质、维生素和抗氧化剂的功能性RTD饮料。该产品设计为低热量、增强性能的选择,迎合需要快速有效补水以跟上忙碌生活方式的注重健康的城市消费者。这类产品正变得越来越受欢迎,因为它们符合现代城市生活的需求。

健康意识正在推动功能性和低糖饮料需求

健康意识正在推动市场对功能性和低糖饮料需求的增长。消费者越来越意识到高糖摄入相关的健康风险,如肥胖、糖尿病、心脏病和牙齿问题。根据国际食品信息委员会(IFIC)调查,截至2024年,66%的美国消费者正在积极尝试减少糖的摄入[3]来源:国际食品信息委员会组织,"2024 IFIC Food and Health SURVEY," ific.org。这一转变导致对提供健康益处的饮料(如添加维生素、矿物质、益生菌或植物成分)同时保持低糖水平的偏好日益增长。作为回应,许多饮料制造商正在重新配制其产品或推出新选择以满足这些不断变化的偏好。例如,以功能性饮料闻名的品牌OLIPOP,提供每罐含6-9克纤维和仅2-5克糖的饮品,正如该公司所声称的。这一趋势突显了品牌如何适应以迎合寻求更健康饮料选择的注重健康的消费者。

可持续性关注正在重塑包装选择

消费者对可持续性重要性的认识不断提高,这正在影响他们在饮料包装方面的选择。许多人愿意为环保包装的产品支付更多费用,并偏好突出环境效益的产品。例如,根据2024年国际食品信息委员会(IFIC)调查,35%的美国人偏好标有非转基因的产品。作为回应,企业正在使用可生物降解、可堆肥和植物基材料,以及纸基和纤维基瓶子创造包装,以减少传统塑料的使用。一个显著的例子是可口可乐印度在2024年6月推出的经济实惠小型汽水包装(ASSP),完全由250毫升瓶装再生PET制成。这一在奥里萨邦推出的倡议显著减少了碳排放。消费者、监管机构和企业的这些努力正在加速全球饮料市场向可持续和低影响包装的转变。

约束影响分析

| 约束因素 | (~)对复合年增长率预测影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 糖税和健康法规增加 | -0.9% | 全球,新兴市场受影响最大 | 短期(≤2年) |

| 原材料价格波动 | -0.5% | 全球,108个以上国家实施 | 中期(2-4年) |

| 严格的酒精法规 | -0.3% | 全球,发达市场执行更严格 | 长期(≥4年) |

| 标签和透明度法规 | -0.7% | 全球,特别影响温度敏感产品 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

糖税和健康法规增加

不断上升的糖税和更严格的健康法规正在为饮料市场带来重大挑战。例如,在印度,含糖碳酸饮料面临40%的高税率,根据印度国际经济关系研究委员会2024年9月的数据,这正在减缓创新和市场增长[4]来源:印度国际经济关系研究委员会组织,"Carbonated Beverages Industry in India: Tax Policy to Promote Growth, Innovation and Investment," icrier.org。这些税收是减少糖消费和解决肥胖和糖尿病等健康问题的更广泛努力的一部分。因此,饮料公司被迫通过提高价格、重新配制产品以减少糖含量,或将重点转向更健康的替代品来适应。虽然这些变化旨在满足消费者对更健康选择的需求,但它们也增加了运营成本,并为试图在竞争激烈的市场中保持盈利能力的公司制造了障碍。

标签和透明度法规

标签和透明度方面更严格的规定正在为饮料公司带来挑战。在美国,食品药品监督管理局于2025年1月提议了一种前包装营养标签,将饱和脂肪、钠和添加糖评级为低、中、高。这一变化旨在帮助消费者做出更健康的选择,但增加了公司合规的压力。为了适应这些变化并满足消费者需求,Crystal Light于2025年3月推出了其首个即饮产品线:伏特加清爽饮品。这些罐装鸡尾酒在前标签上清楚显示它们含零糖、零碳水化合物,仅77卡路里,吸引注重健康的购买者。这种对更清晰标签和更健康产品的关注正在推动公司重新设计包装、调整配方并投资于满足这些要求,这增加了成本和复杂性。

细分分析

按产品类型:非酒精饮料势头抗衡酒精饮料规模

酒精饮料在2024年占全球饮料市场份额的64.35%,受到流行的啤酒和烈酒强劲需求的推动。这些产品由于其广泛的可用性和忠实的客户群,在酒吧和酒馆中继续领先。随着可支配收入的增加和新兴市场社交饮酒的兴起,优质和精酿选择正变得更受欢迎。季节性促销、名人代言以及易拉罐和小瓶等便利包装格式也在推动这一类别的增长。

非酒精饮料细分市场预计增长更快,预计到2030年复合年增长率为6.32%,超过酒精饮料较慢的增长。这一增长受到对更健康选择需求增加的推动,即饮(RTD)茶和咖啡以及果汁等产品在年轻、注重健康的消费者中获得受欢迎度。这些饮料与鼓励适度饮酒的"清醒好奇"趋势保持一致。功能性水、适应性饮料和益生元汽水因其补水和肠道健康等额外健康益处而成为热门选择。它们的便利包装和优质定位使公司能够在满足不断变化的消费者偏好的同时实现更高的利润率。

按包装类型:PET瓶领先,易拉罐加速

PET瓶在2024年占全球饮料市场份额的62.34%,受其轻质设计、经济性以及在水、果汁和软饮料等各种饮料类别中的多功能性推动。它们的易于储存和运输使其成为制造商和消费者的首选。到2025年要求25%回收内容的法规增加正在推动公司采用回收PET(rPET),促进可持续性并减少环境影响。这一转变正在鼓励行业中更环保生产实践的发展。

易拉罐以5.97%的复合年增长率增长,由于其可回收性、便利性以及在能量饮料和酒精饮料等类别中的吸引力而获得受欢迎度。它们的耐用性和便携性使其成为即时消费的理想选择,而时尚的设计和现代包装增强了对消费者的吸引力。虽然玻璃包装在市场中占较小份额,但由于其优质形象,其价值持续增长。玻璃广泛用于高端和精酿饮料细分市场,在那里它与质量和精致相关,使其成为优质品牌的首选。

按应用:能量提升领先,营养功能支持加速

能量提升饮料在2024年占全球饮料市场份额的31.45%,受到健身爱好者、游戏玩家和日程繁忙个人的欢迎推动。这些饮品通过咖啡因、牛磺酸和维生素等成分提供快速能量提升,使其成为增强专注力和耐力的首选选择。它们的便利性和支持活跃生活方式的能力巩固了它们在市场中的地位。无糖和创新口味选择的推出扩大了它们的吸引力,吸引了更广泛的消费者群体。

营养功能饮料预计到2030年以7.23%的复合年增长率增长,因为注重健康的消费者越来越多地寻求具有附加益处的产品。这些饮料使用促进免疫、消化和心理健康的成分配制,与对更健康选择需求日益增长保持一致。虽然该细分市场目前占较小份额,但其增长受到将补水与健康益处相结合的吸引力推动。植物基和适应性选择的出现,加上优质定位,进一步推动了该类别的兴趣和扩张。

备注: 购买报告后可获得所有单个细分市场的细分份额

按分销渠道:零售渠道规模满足现饮渠道势头

零售渠道,包括超市、便利店和电子商务平台,在2024年占全球饮料市场份额的72.56%。消费者偏好这些渠道的便利性,允许他们快速购买或直接在家门口收到产品。实体店捕获了冲动购买者,而电子商务平台通过订阅模式和个性化优惠获得关注。这种便利性和定制服务的结合使零售渠道成为市场的主导力量。

现饮销售,包括酒吧、餐厅和现场活动场所,预计到2030年以6.00%的复合年增长率增长,因为社交活动和旅行恢复正常。高档酒吧和啤酒屋正在成为引入优质饮料选择、增强消费者体验的热门场所。数字菜单和二维码点餐的采用提高了效率,减少了等待时间并增加了客户满意度。这些因素正在推动饮料市场现饮销售的恢复和增长。

地理分析

北美以2024年39.21%的份额领先市场,得到其广泛分销网络和知名品牌的支持。该地区消费者乐于购买优质和功能性饮料,显示出强大的购买力。食品药品监督管理局(FDA)关于添加糖的新标签规定增加了透明度和消费者信任。百事公司和Keurig Dr Pepper等主要公司专注于注重健康的产品,推出Gatorade Fit和Bai抗氧化饮料等饮品。虽然大规模生产有助于保持利润,但存在各种挑战,包括费城的糖税和加利福尼亚的瓶子押金要求。这些因素需要谨慎管理以保持盈利运营。

亚太地区显示出最高的增长率,到2030年为6.12%,受快速城市化和消费者收入增长推动。这一增长正在改变整个地区的饮料偏好,消费者寻求更多样化的饮料选择。中国公司农夫山泉正在用低糖茶和维生素强化水满足需求,而可口可乐在印度扩展Kinley水业务。日本继续在即饮咖啡细分市场创新,三得利和朝日等公司推出便利的冷萃选择。该地区多样化的零售格局和税收制度要求公司制定针对市场的定价和包装策略。

欧洲保持稳定增长,同时平衡可持续性要求和优质产品需求。欧盟要求到2025年塑料瓶中25%回收内容的新法规正在改变公司的包装方法。达能和雀巢等主要品牌通过在其欧洲业务中推出回收PET瓶来响应。南欧旅游业恢复正在推动Aperol spritz和桑格利亚汽酒等传统饮品的销售。北欧市场在植物基饮料方面看到显著增长,Oatly等品牌获得受欢迎度。这些地区差异突出了在欧洲内部需要定制市场方法的必要性。

竞争格局

饮料市场显示出适度的分散性。可口可乐、百事公司和百威英博等大公司控制着大部分分销网络和供应链。这些主要参与者面临来自专注于健康益处和独特产品供应的新品牌日益增长的竞争。小公司通过制作含有适应素和低糖选择等特殊成分的饮品正在获得市场份额。这一变化显示了消费者偏好如何远离传统汽水转变。市场现在包括饮料类型的更多样化,为客户提供了前所未有的更多选择。

公司正在收购其他企业以在新饮料类别中增长。一个例子是Keurig Dr Pepper,它花费9.9亿美元收购Ghost Beverages并进入能量饮料市场。百事公司收购了制作益生元汽水的公司Poppi,然后创造了自己的百事益生元可乐。这种新可乐与普通百事不同,因为它添加了纤维,减少了糖分,没有人工甜味剂。这是过去20年来可乐饮料的最大变化。这些收购显示了大公司如何努力跟上不断变化的消费者口味。

新技术以几种方式帮助公司保持竞争力。公司正在使用人工智能比以前更快地创造新口味。他们也使用区块链技术来跟踪成分并改善塑料瓶的回收系统。数字工具使小商店更容易订购和管理他们的饮料库存。然而,关于糖含量和塑料包装的新规定正在带来挑战。这些规定使新公司能够通过提供更健康或更环保的饮品与更大的公司竞争。随着公司适应新法规和消费者需求,饮料市场继续变化。

饮料行业领导者

-

雀巢公司

-

百事公司

-

百威英博

-

可口可乐公司

-

百加得有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:百事公司推出了百事®益生元可乐,这代表了创造的可乐的演进,以反映可乐消费者的口味和价值观。这一创新包含5克蔗糖,有30卡路里,不含人工甜味剂。该产品提供百事经典爽脆、清爽的口味,并添加了3克益生元纤维的功能成分。

- 2025年5月:百事公司完成了以19.5亿美元收购poppi的交易,其中包括3亿美元的预期现金税收优惠,净购买价格为16.5亿美元。交易结构包含基于绩效的追加付款组成部分,该组成部分以满足特定绩效指标为条件。

- 2025年2月:可口可乐推出了Simply Pop,这是Simply品牌下的首款益生元汽水。该产品含有6克益生元纤维、维生素C、锌,无添加糖。公司用25-30%的真实果汁配制饮料,并提供五种水果口味。

- 2024年10月:Keurig Dr Pepper于2024年1月以9.9亿美元收购了Ghost Beverages 60%的股份。该交易标志着一个战略举措,以加强其在高增长能量饮料细分市场的地位。它也允许公司扩展其针对年轻、健身驱动消费者的功能性饮料组合。

全球饮料市场报告范围

饮料市场涵盖酒精和非酒精饮料、饮品以及其他供人类消费的可饮用液体的分析,包括啤酒、葡萄酒、软饮料、果汁、包装或瓶装水。

饮料市场按产品类型、分销渠道和地理位置进行细分。产品类型细分为酒精和非酒精饮料。酒精饮料进一步细分为啤酒、葡萄酒和烈酒。非酒精饮料进一步细分为能量和运动饮料、软饮料、瓶装水、包装果汁、即饮茶和咖啡,以及其他非酒精饮料。按分销渠道,市场细分为现饮和零售渠道。零售渠道进一步细分为超市/大型超市、便利/杂货店、在线零售店和其他零售渠道。按地理位置,市场细分为北美、欧洲、南美、亚太以及中东和非洲。

市场规模和预测基于每个细分市场的价值(以美元计)进行。

| 酒精饮料 | 啤酒 |

| 葡萄酒 | |

| 烈酒 | |

| 即饮(RTD)鸡尾酒 | |

| 硬苏打水 | |

| 非酒精饮料 | 碳酸软饮料 |

| 瓶装水 | |

| 果汁和花蜜 | |

| 能量和运动饮料 | |

| 即饮(RTD)茶和咖啡 | |

| 乳制品和植物性饮料 | |

| 其他非酒精饮料 |

| PET瓶 |

| 玻璃瓶 |

| 易拉罐 |

| 其他 |

| 能量提升 |

| 营养功能支持 |

| 其他 |

| 现饮 | |

| 零售 | 超市/大型超市 |

| 便利店 | |

| 在线零售商 | |

| 专业店 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 酒精饮料 | 啤酒 |

| 葡萄酒 | ||

| 烈酒 | ||

| 即饮(RTD)鸡尾酒 | ||

| 硬苏打水 | ||

| 非酒精饮料 | 碳酸软饮料 | |

| 瓶装水 | ||

| 果汁和花蜜 | ||

| 能量和运动饮料 | ||

| 即饮(RTD)茶和咖啡 | ||

| 乳制品和植物性饮料 | ||

| 其他非酒精饮料 | ||

| 按包装类型 | PET瓶 | |

| 玻璃瓶 | ||

| 易拉罐 | ||

| 其他 | ||

| 按应用 | 能量提升 | |

| 营养功能支持 | ||

| 其他 | ||

| 按分销渠道 | 现饮 | |

| 零售 | 超市/大型超市 | |

| 便利店 | ||

| 在线零售商 | ||

| 专业店 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2025年全球饮料市场有多大?

全球饮料市场规模在2025年为1.92万亿美元。

到2030年饮料预计的复合年增长率是多少?

预计市场在2025年至2030年之间以5.92%的复合年增长率增长。

哪种包装格式增长最快?

易拉罐因可回收性和便利性优势以5.97%的复合年增长率扩张。

在应用中哪个细分市场显示最高增长?

营养功能支持以7.23%的复合年增长率领先,受活跃生活方式需求推动。

哪个地区将贡献最多增量收入?

预计亚太地区将贡献最高的增量销售,以6.12%的复合年增长率攀升。

页面最后更新于: