北美益生菌产品市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

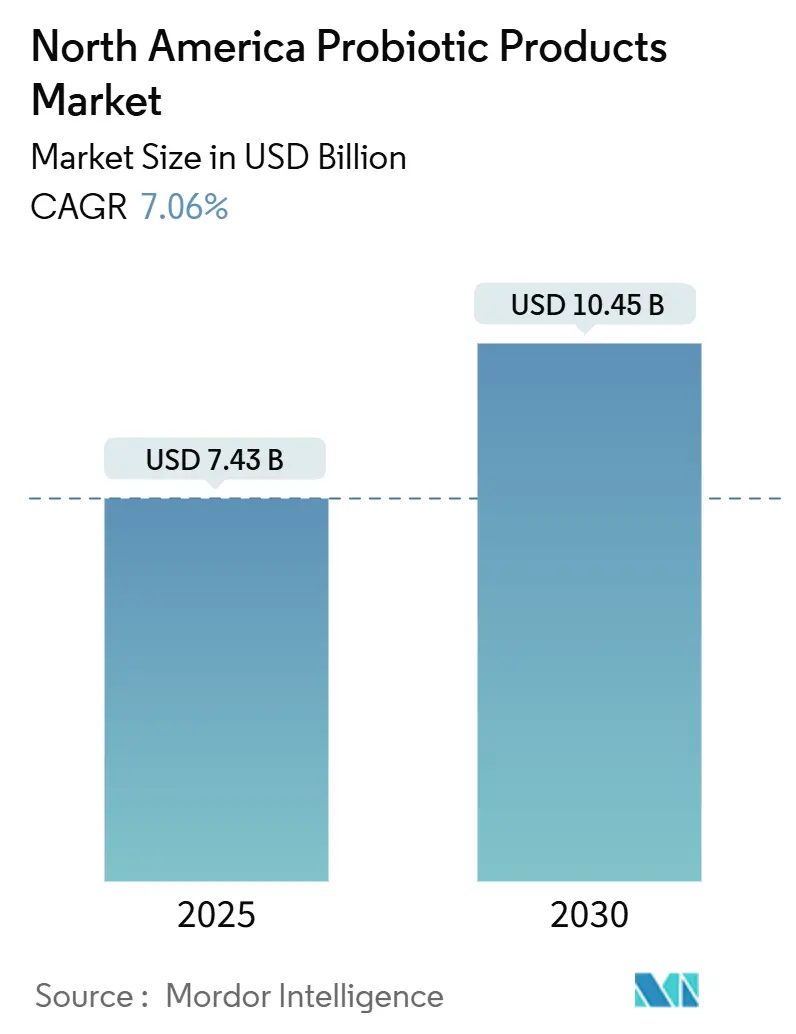

| 市场规模 (2025) | 7.43 十亿美元 |

| 市场规模 (2030) | 10.45 十亿美元 |

| 增长率 (2025 - 2030) | 7.06% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

美度智库的北美益生菌产品市场分析

北美益生菌产品市场在2025年达到74.3亿美元,预计到2030年将扩大至104.5亿美元,在预测期内以7.06%的复合年增长率增长。这一增长由消费者对肠道-免疫健康关联的认识不断提高以及消化健康在预防性医疗保健中的作用所驱动。益生菌提供显著的益处,包括预防和治疗乳糖不耐受和炎症性肠病等疾病。市场扩张还得到消费者对益生菌健康益处认识不断增长和益生菌补充剂可及性改善的进一步支持。随着消费者继续优先考虑预防性医疗保健和消化健康,北美益生菌产品市场预计将保持强劲的增长轨迹。市场见证了大量产品创新,制造商推出新配方和递送形式以满足多样化的消费者偏好。益生菌强化功能性食品和饮料采用率的上升在零售细分市场创造了额外的增长机会。此外,益生菌在膳食补充剂和药物产品中的整合不断增加,已经将市场范围扩展到传统的乳制品产品之外。

报告要点

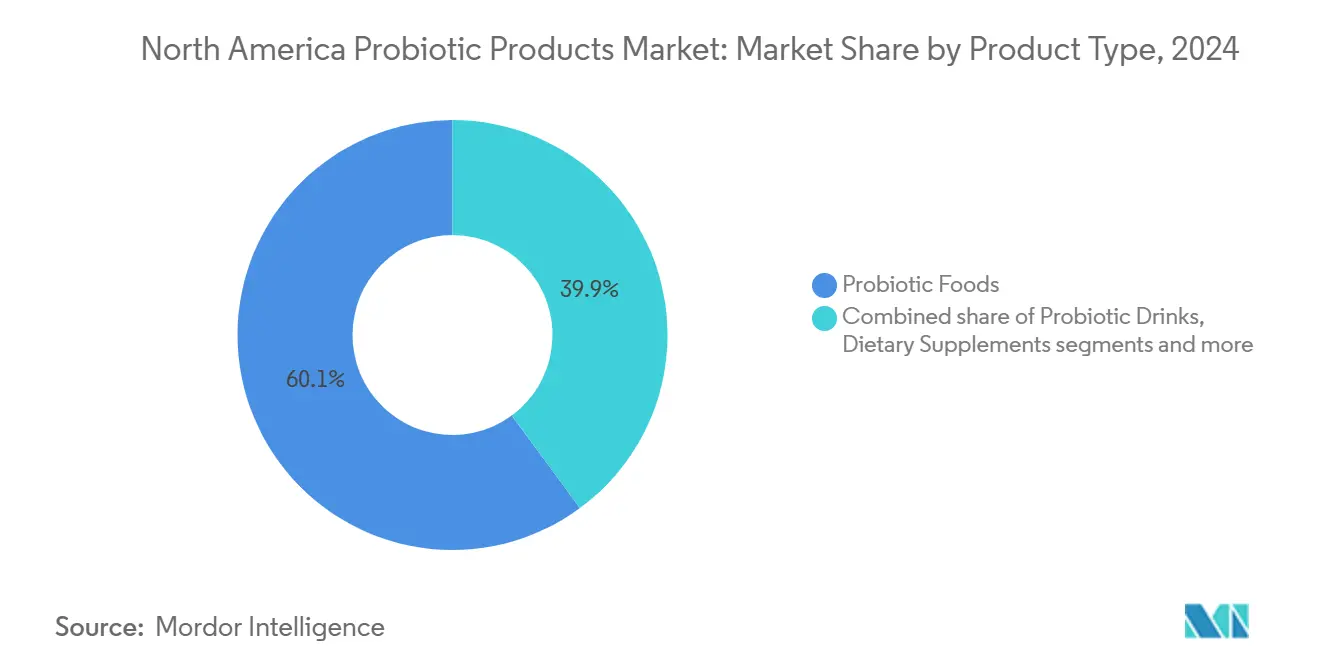

- 按产品类型分,益生菌食品在2024年以60.11%的益生菌产品市场份额领先,而益生菌饮品预计将在2030年前以9.43%的复合年增长率扩张。

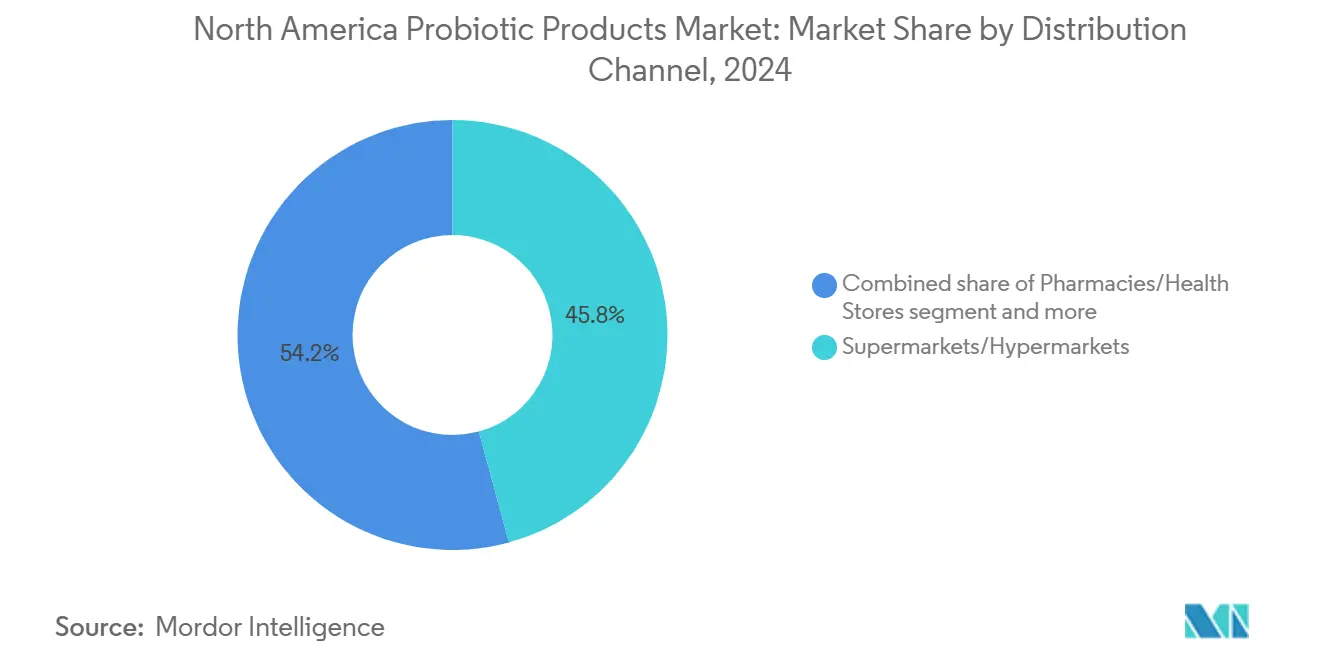

- 按分销渠道分,超市和大卖场在2024年占益生菌产品市场规模的45.76%;在线零售店以8.94%的复合年增长率代表了到2030年的最快轨迹。

- 按地理位置分,美国在2024年持有79.21%的益生菌产品市场份额,而墨西哥预计将以8.91%的复合年增长率在2030年前实现最快增长。

北美益生菌产品市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 消费者对肠道健康认识不断提高 | +1.8% | 全国性,在美国和加拿大最强 | 中期 (2-4年) |

| 预防性医疗保健的采用 | +1.5% | 北美核心,扩散到墨西哥 | 长期 (≥ 4年) |

| 无乳制品和纯素益生菌形式的创新 | +1.2% | 美国和加拿大城市中心 | 短期 (≤ 2年) |

| 电子商务扩张增强可及性 | +1.0% | 北美广泛,在农村地区加速 | 短期 (≤ 2年) |

| 对益生菌在免疫中作用的认识增加 | +0.9% | 全球性,疫情驱动加速 | 中期 (2-4年) |

| 功能性和发酵食品的日益流行 | +0.7% | 北美城市,扩展到郊区 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

消费者对肠道健康认识不断提高正推动益生菌消费

消费者教育举措正在从根本上重塑益生菌采用模式,从反应性健康管理向主动性健康管理发生显著转变。这一转变体现在消费者对肠道健康益处的认识和理解不断增长上。这一趋势延伸到传统人口统计之外,年轻一代通过社交媒体影响的健康行为推动需求,这些行为将消化健康优先作为整体健康的基础。公司通过将益生菌定位为日常健康维护工具而不是补充剂来回应。这一战略转变与消费者对微生物群失衡如何导致慢性疾病的理解不断增长相一致,导致各年龄组对益生菌产品的持续需求。随着消费者越来越多地将益生菌纳入其日常生活而不是将其用作临时干预措施,市场继续展现出强劲的增长潜力。北美市场见证了主要制造商在研发方面的投资增加,以开发针对特定健康状况的创新益生菌配方,例如达能在2024年成立Activia肠道健康委员会,旨在为改善肠道健康提供专家指导和支持。此外,分销渠道的扩展,包括电子商务平台和专业保健品店,已经改善了寻求益生菌解决方案的消费者的产品可及性和便利性。

预防性医疗保健的采用促进日常益生菌使用

对预防性医疗保健的日益关注使消费者采用主动的健康措施,包括益生菌补充剂。益生菌支持免疫功能并可能降低感染风险,吸引寻求最小化医疗保健成本的消费者。年轻消费者特别将益生菌视为预防性健康措施。将肠道健康与免疫功能和疾病预防联系起来的研究建立了一致的消费模式,用户无论其当前健康状况如何都保持定期益生菌摄入。这种行为为制造商创造了稳定的收入。美国医疗保险和医疗补助服务中心报告,美国医疗保健支出在2023年增长了7.5%,达到4.9万亿美元(每人14,570美元),占该国GDP的17.6% [1]来源:美国医疗保险和医疗补助服务中心,"国家卫生支出数据",cms.gov 。不断上升的医疗保健成本促使消费者投资于益生菌等预防性补充剂,将其视为维持长期健康的经济有效方式。此外,对肠脑连接及其对心理健康影响的认识不断增长进一步加强了北美益生菌产品的市场需求。

无乳制品和纯素益生菌形式的创新扩大吸引力

植物性益生菌创新通过解决以前无法接触的消费者细分市场来扩大市场覆盖范围。这些产品同时满足多种消费者需求,包括乳糖不耐受适应、环境可持续性关注和蛋白质多样化要求。在非乳制品基质中维持益生菌活力的技术挑战推动了包封技术和菌株选择的进步,为成功应对植物性配方复杂性的公司创造了竞争优势。北美市场见证了植物性益生菌产品研发投资的增加,公司专注于创新的成分组合和增强的保质期稳定性。此外,消费者对肠道健康益处认识的不断增长,加上植物性饮食采用率的上升和产品发布,如达能加拿大公司的Silk®在2024年2月推出的植物性酸奶,为整个地区植物性益生菌产品的扩展创造了有利环境。

电子商务扩张增强对优质益生菌产品的可及性

在线平台实现直接面向消费者的关系,消除传统零售加价,同时提供关于益生菌益处的教育内容。订阅模式为制造商产生可预测的收入,并确保消费者持续的产品使用。益生菌市场通过支持通过微生物组测试和定制配方实现个性化营养的电子商务平台经历了显著增长。这一数字化转型特别有利于较小的专业益生菌公司,这些公司可以通过有针对性的在线营销和产品教育有效竞争,尽管零售分销资源有限。人工智能和数据分析在电子商务平台中的整合使公司能够分析消费者偏好和购买模式,从而实现更有效的产品开发和营销策略,根据美国人口普查局的数据,在线零售销售从2024年4月的15.9%增长到2025年4月的16.2% [2]来源:美国人口普查局,"月度零售贸易报告:电子商务零售销售",census.gov。此外,移动购物应用程序和社交媒体营销的兴起为益生菌公司创造了接触健康意识消费者的新渠道,特别是偏好数字购物体验的千禧一代和Z世代人群。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 消费者对天然和新鲜食品作为替代品的偏好增长 | -0.8% | 北美广泛,在健康意识人群中更强 | 中期 (2-4年) |

| 缺乏标准化标签影响透明度和信任 | -0.6% | 美国和加拿大监管管辖区 | 长期 (≥ 4年) |

| 储存和配方挑战降低益生菌菌株的活力 | -0.5% | 全国性,特别影响较小制造商 | 短期 (≤ 2年) |

| 严格的监管批准延迟多个地区的产品上市 | -0.4% | 美国和加拿大,因产品类别而异 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

消费者对天然和新鲜食品作为替代品的偏好增长

清洁标签运动对益生菌产品市场构成重大限制,因为消费者越来越青睐全食品和最少加工的替代品。传统发酵食品如泡菜、酸菜和开菲尔正在获得市场份额,因为消费者认为它们是比制造补充剂更天然的有益细菌来源。这一转变特别影响膳食补充剂细分市场,消费者质疑当全食品来源提供多样化微生物群落时分离益生菌菌株的必要性。优先考虑食品透明度的健康意识人群正在推动这一趋势,对制造商施压,要求用更清洁的标签和更少的添加剂重新配制产品。公司通过强调最少加工、有机认证和传统发酵方法来回应。在北美,这一趋势促使零售商扩大其发酵食品部分,并为富含益生菌的全食品分配更多货架空间。此外,发酵产品的当地手工生产商在该地区正经历增长,得到消费者对小批量、传统制备益生菌食品偏好增长的支持。

缺乏标准化标签影响透明度和信任

北美司法管辖区的监管不一致在益生菌市场中创造了重大挑战。FDA缺乏强制性标签标准和标准化定义导致消费者对细菌菌株身份和活细菌计数产生困惑。在当前的DSHEA框架下,益生菌补充剂可以在没有预市场批准的情况下进行结构-功能声明,导致质量不一致和潜在的误导性营销。截至2024年2月,美国食品药品监督管理局当前框架允许制造标准和质量控制方面的显著变化 [3]来源:美国食品药品监督管理局,"膳食补充剂问答",fda.gov。国际监管分歧使全球供应链复杂化,并为旨在在北美市场标准化产品的公司创造障碍。虽然通过国际益生菌协会等组织的行业自律提供指导,但它缺乏执行机制,依赖自愿合规。美国、加拿大和墨西哥之间缺乏协调监管进一步增加了跨境运营制造商的合规成本。此外,不同司法管辖区在稳定性测试和保质期文档要求方面的差异为寻求在北美市场扩展其益生菌产品组合的公司创造了额外障碍。

细分分析

按产品类型:食品保持主导地位,饮品加速发展

益生菌产品市场由益生菌食品主导,在2024年持有60.11%的市场份额。益生菌饮品正在成为增长最快的细分市场,预计到2030年复合年增长率为9.43%,这是由消费者对便携式随身携带形式的需求以及康普茶和发酵茶等无乳制品替代品的创新所驱动的。市场增长进一步得到消费者对肠道健康益处认识不断增长以及益生菌纳入主流食品产品的支持。此外,烘焙产品、早餐谷物和婴儿食品细分市场正通过与消费模式和早期生命微生物组发育益处相一致的强化策略而扩展。制造商正在投资研发以增强这些食品基质中益生菌的稳定性,确保产品在整个保质期内的功效。

膳食补充剂细分市场正面临来自功能性食品的日益激烈竞争,因为消费者转向通过常规餐食而不是补充剂获得益生菌。虽然传统胶囊和片剂在市场中保持其地位,但软糖和粉末等新递送形式在寻求更吸引人的益生菌消费方式的年轻消费者中越来越受欢迎。北美市场见证了显著的产品创新,制造商专注于针对不同健康状况的菌株特异性配方。该地区强大的分销网络,包括药房、超市和在线零售渠道,促进了更广泛的产品可及性和市场渗透,为功能性食品和补充剂类别的持续增长做出了贡献。

备注: 购买报告后将提供所有单个细分市场的细分份额

按分销渠道:数字化转型重塑访问方式

超市和大卖场以2024年45.76%的市场份额主导益生菌产品分销,得到其既定的消费者购物模式和对益生菌产品稳定性至关重要的冷藏基础设施的支持。这些零售形式提供广泛的产品种类,并维护对益生菌产品稳定性至关重要的温控环境。虽然药房和保健品店利用专业建议和以健康为重点的产品定位,便利店利用冲动购买和日常消费模式。药房和保健品店员工的专业知识有助于教育消费者益生菌益处,而便利店则受益于其可及性和快速购物体验。然而,在线零售店正经历最快的增长,到2030年复合年增长率为8.94%,这是由消费者对上门配送和数字购物便利偏好增长所驱动的。

主要公司正通过实施多渠道分销策略来适应这一不断发展的零售格局,以最大化市场覆盖和消费者可及性。例如,2025年6月,Lifeway通过在亚马逊生鲜实体店和电子商务平台上推出8盎司Lifeway有机无乳糖风味融合和有机开菲尔果汁扩展了其产品线,展示了传统和数字零售渠道日益增长的整合。这种战略方法允许公司捕获传统零售消费者和不断增长的数字购物者细分市场,同时在所有分销渠道中保持产品质量和新鲜度。冷链物流网络的扩展进一步支持这种多渠道分销模式,确保从制造到最终消费者交付的产品完整性。

备注: 购买报告后将提供所有单个细分市场的细分份额

地理分析

北美益生菌产品市场主要由美国领导,在2024年持有79.21%的市场份额。这种主导地位源于成熟的消费者认识、全面的零售基础设施以及支持膳食补充剂结构/功能声明的监管框架。美国的强劲市场地位反映了益生菌细分市场几十年的行业发展和消费者教育。市场受益于跨越药房、保健食品店和超市的广泛分销网络,促进了产品的广泛可及性。此外,主要制造商持续的研发举措继续推出创新的益生菌配方,保持市场势头。

墨西哥和加拿大在该地区呈现出不同的增长机会。墨西哥以到2030年8.91%的复合年增长率展现出最高的增长潜力,这是由不断扩大的中产阶级购买力和日益增长的健康意识所驱动的。墨西哥市场正经历专门从事健康和保健产品零售渠道的快速扩张,而当地制造商正在增加其生产能力以满足不断增长的需求。加拿大市场的特点是加拿大卫生部严格的益生菌标签要求,这促进了优质定位和消费者信任 [4]来源:加拿大卫生部,"在食品标签上使用益生菌术语",canada.ca 。加拿大市场还显示出向个性化膳食补充剂发展的趋势,为针对特定健康结果的专业益生菌配方创造机会。

北美其他地区,包括较小的加勒比海和中美洲市场,通过溢出需求和旅游驱动的益生菌产品暴露展现出新兴潜力。然而,与其较大的区域对应方相比,这些市场目前在较不发达的监管框架下运营。这些地区正在见证分销基础设施的逐步改善以及消费者对消化健康益处认识的增加。

竞争格局

北美益生菌市场展现出适度整合,雀巢公司、达能公司、拜奥吉雅公司、安利公司和百事可乐公司等主要参与者主导着格局。这些成熟公司利用其制造能力和广泛的分销网络,而专业益生菌制造商通过创新和优质产品定位竞争。市场结构使大公司能够通过规模经济和既定品牌认知保持显著的市场份额,而较小的参与者通过专业产品和有针对性的营销策略开拓利基市场。

市场展现出双重竞争结构,以销量为重点的现有公司通过零售合作伙伴关系扩张,而创新驱动的新进入者瞄准专业细分市场。公司正在推出创新产品,如ZBiotics在2024年9月开发的益生菌饮料混合物,通过基因工程将糖转化为纤维,旨在增强消化、营养吸收和肠道健康。针对特定疾病的益生菌和靶向配方的出现反映了市场向更复杂和专业产品的演进,满足多样化的消费者需求。

公司通过技术进步获得竞争优势,特别是在包封创新方面,这些创新能够实现货架稳定配方并减少冷链要求,同时保持益生菌活力。数字平台正成为建立直接面向消费者关系的关键,使公司能够为其经临床验证的菌株保持优质定价。

北美益生菌产品行业领导者

-

雀巢公司

-

达能公司

-

百事可乐公司

-

拜奥吉雅公司

-

安利公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Nature Made通过新的益生菌、益生元和纤维配方扩展了其消化健康产品线,针对日常肠道支持。

- 2024年12月:拜奥吉雅推出了BioGaia Gastrus PURE ACTION,专为消化敏感性较高的消费者配制。

- 2024年11月:Lifeway Foods®推出了其益生菌奶昔+胶原蛋白,这是一种用开菲尔培养物制成的功能性饮料。

- 2024年1月:Brew Dr.推出了sipjoy,一种与其发酵茶产品组合相一致的低糖益生菌苏打水。

北美益生菌产品市场报告范围

益生菌是活的微生物,当您食用或涂抹在皮肤上时,旨在帮助您的健康。它们可以在酸奶和其他发酵食品以及膳食补充剂中找到。类型、分销渠道和地理位置是北美益生菌产品的市场细分。根据类型,市场细分为益生菌食品、益生菌饮品、膳食补充剂以及动物饲料和食品。益生菌食品细分市场进一步分为酸奶、烘焙和早餐谷物、婴儿食品和婴儿配方奶粉以及其他益生菌食品。益生菌饮品细分市场分为水果型益生菌饮品和乳制品型益生菌饮品。根据分销渠道,市场细分为超市、大卖场、药房、保健品店、便利店、在线零售店和其他分销渠道。市场按地理位置细分为美国、加拿大、墨西哥和北美其他地区。对于每个细分市场,市场规模和预测都基于价值(百万美元)进行。

| 益生菌食品 | 酸奶 |

| 烘焙/早餐谷物 | |

| 婴儿食品和婴儿配方奶粉 | |

| 其他益生菌食品 | |

| 益生菌饮品 | 乳制品型饮品 |

| 水果/植物型饮品 | |

| 其他(康普茶和发酵茶) | |

| 膳食补充剂 | 胶囊 |

| 片剂 | |

| 粉末 | |

| 软糖 | |

| 其他 |

| 超市/大卖场 |

| 药房/保健品店 |

| 便利店 |

| 在线零售店 |

| 其他分销渠道 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 北美其他地区 |

| 按产品类型 | 益生菌食品 | 酸奶 |

| 烘焙/早餐谷物 | ||

| 婴儿食品和婴儿配方奶粉 | ||

| 其他益生菌食品 | ||

| 益生菌饮品 | 乳制品型饮品 | |

| 水果/植物型饮品 | ||

| 其他(康普茶和发酵茶) | ||

| 膳食补充剂 | 胶囊 | |

| 片剂 | ||

| 粉末 | ||

| 软糖 | ||

| 其他 | ||

| 按分销渠道 | 超市/大卖场 | |

| 药房/保健品店 | ||

| 便利店 | ||

| 在线零售店 | ||

| 其他分销渠道 | ||

| 按地理位置 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

报告中回答的关键问题

北美益生菌产品市场的当前价值是多少?

市场在2025年达到74.3亿美元,预计到2030年达到104.5亿美元。

益生菌产品市场中哪个产品细分领域销售领先?

益生菌食品以2024年收入的60.11%份额主导,以酸奶和培养乳制品产品线为核心。

为什么益生菌饮品比其他形式增长更快?

其9.43%的预测复合年增长率反映了对便携式低糖饮料的需求以及在保持活培养物活力的无乳制品配方方面的创新。

北美哪个国家显示出益生菌的最高增长潜力?

墨西哥以到2030年8.91%的复合年增长率领先,这是由于中产阶级收入增长、以健康为重点的零售扩张和移动商务采用。

北美益生菌产品市场的主要参与者是谁?

雀巢公司、达能公司、百事可乐公司、拜奥吉雅公司和安利公司是在北美益生菌产品市场运营的主要公司。

页面最后更新于: