北美蛋白质组学市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

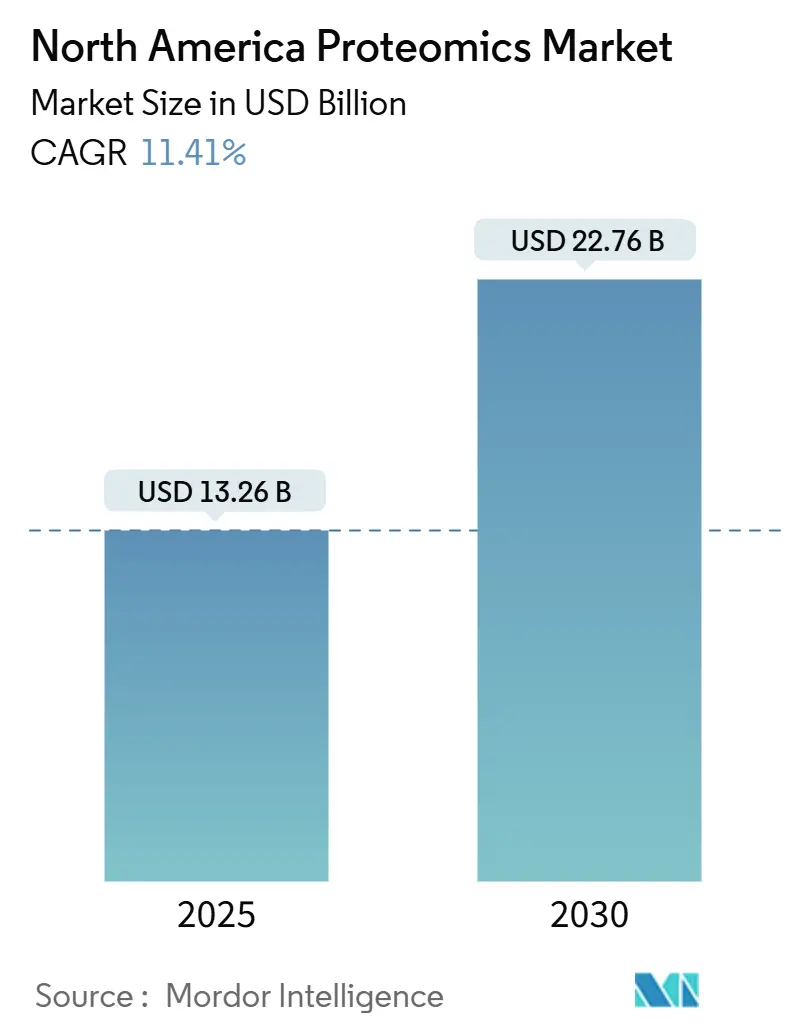

| 市场规模 (2025) | 13.26 十亿美元 |

| 市场规模 (2030) | 22.76 十亿美元 |

| 增长率 (2025 - 2030) | 11.41% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询北美蛋白质组学市场分析

北美蛋白质组学市场规模在2025年达到132.6亿美元,预计到2030年将达到227.6亿美元,复合年增长率为11.41%。人工智能与现代质谱平台的日益整合、仪器供应商之间的稳步整合以及流入多组学初创企业的风险投资不断扩大,共同使该地区保持领先于全球同行的地位。诸如赛默飞世尔科技公司以31亿美元收购Olink等战略交易,展示了现有企业如何锁定下一代蛋白质分析资产以缩短发现时间线。美国制药赞助商主导了对高通量工作流程的早期需求,而较小的生物技术公司和学术用户越来越依赖合同研究组织来克服资本障碍。长期增长的动力还来自监管政策,这些政策为临床实验室采用蛋白质组学诊断提供了更清晰的路径,推动医院和参考实验室现代化其分析设备。

主要报告要点

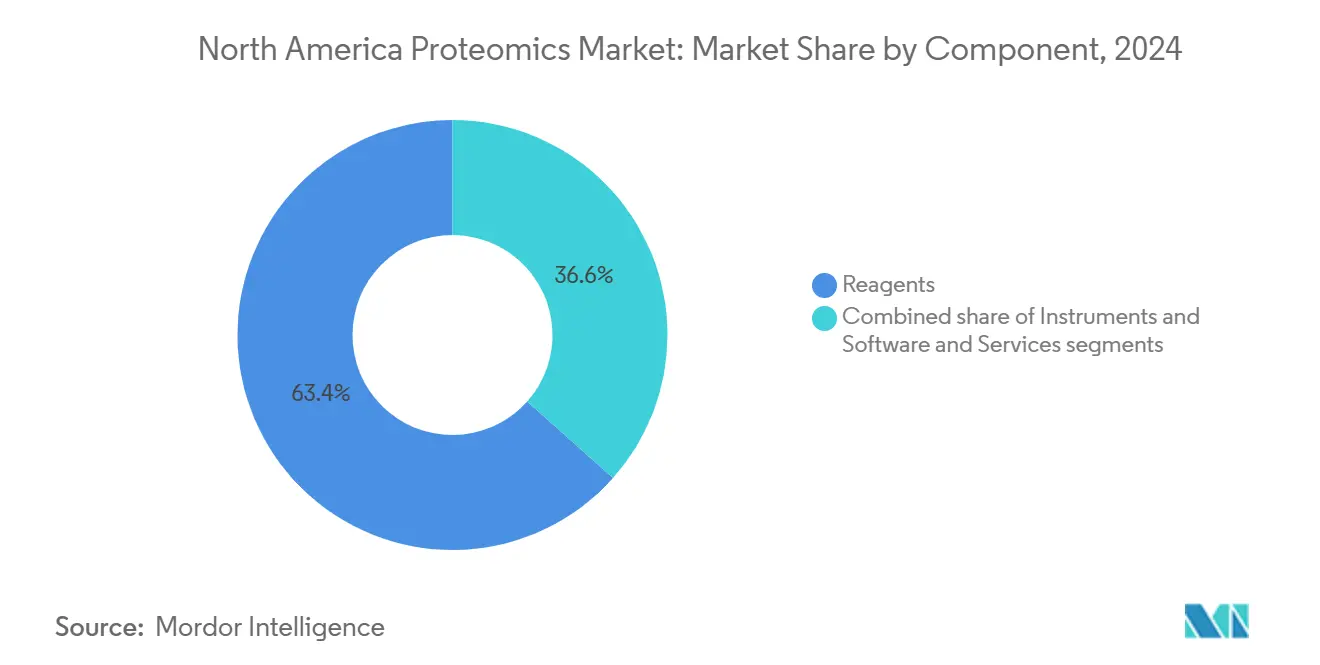

- 按组件分,试剂在2024年占北美蛋白质组学市场份额的63.41%;软件和服务预计到2030年将以12.85%的复合年增长率扩张。

- 按技术分,质谱在2024年占北美蛋白质组学市场规模的28.27%,而下一代测序技术预计到2030年将以13.02%的复合年增长率加速发展。

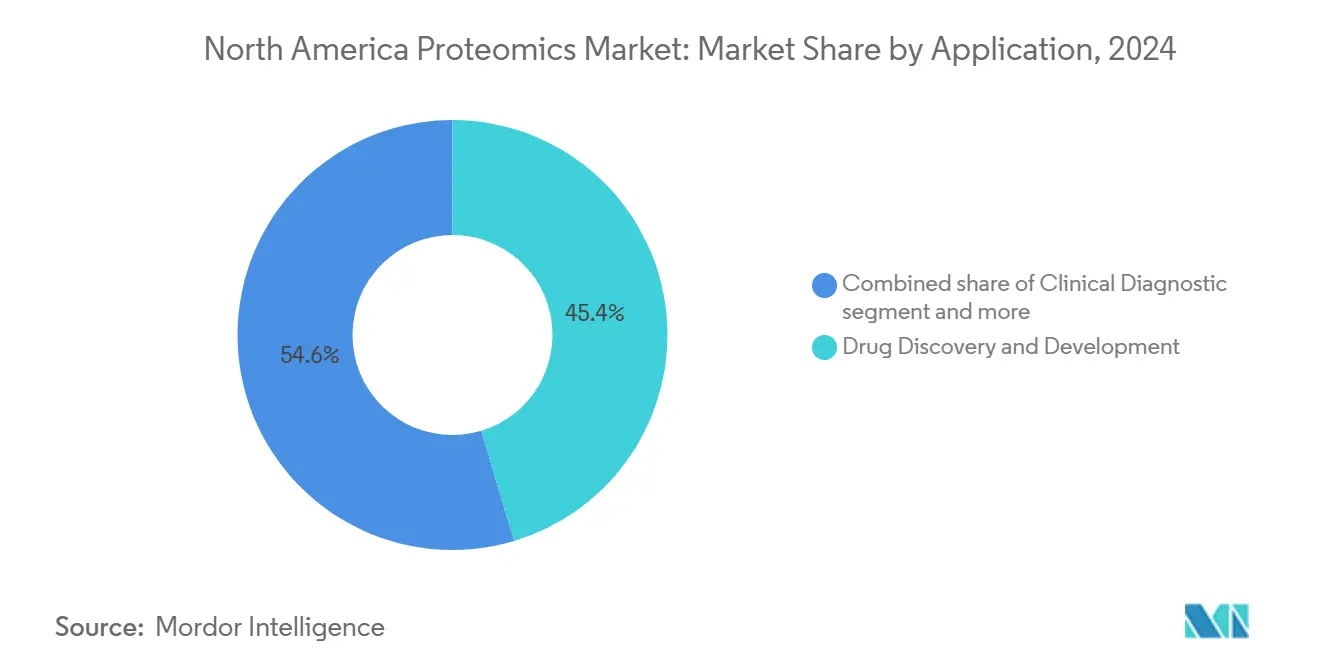

- 按应用分,药物发现和开发在2024年占北美蛋白质组学市场份额的45.36%;精准和个性化医疗正以13.46%的复合年增长率发展至2030年。

- 按最终用户分,制药和生物技术公司在2024年占据67.50%的份额,而合同研究组织在2030年之前以最快的12.31%复合年增长率增长。

- 按地理位置分,美国在2024年以77.89%的市场份额占据主导地位;墨西哥在2025年至2030年期间录得最高的12.79%复合年增长率。

北美蛋白质组学市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 个性化医疗采用率上升 | +2.8% | 北美,美国精准肿瘤中心采用率最高 | 中期(2-4年) |

| 蛋白质组学专项资金激增 | +2.1% | 美国生物技术中心,扩展至加拿大研究机构 | 短期(≤2年) |

| 高通量质谱平台突破 | +1.9% | 全球,北美制药公司率先部署 | 中期(2-4年) |

| 生物制药蛋白质组学支出扩张 | +1.7% | 美国和加拿大生物制药制造走廊 | 长期(≥4年) |

| AI赋能的蛋白质基因组学决策工具 | +1.5% | 美国技术中心,扩散至墨西哥新兴生物技术领域 | 长期(≥4年) |

| 现场可部署的微流控样品制备试剂盒 | +1.1% | 北美,对偏远临床站点特别相关 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

个性化医疗采用率上升

精准肿瘤项目现在嵌入深度可视化蛋白质组学,在单个肿瘤细胞水平上指导治疗选择。FDA在2024年批准了四种基于肽的治疗药物[1]Othman Al Musaimi, "2024 FDA TIDES (Peptides and Oligonucleotides) Harvest," Pharmaceuticals, mdpi.com,展现了监管部门对蛋白质驱动干预措施的信心。医疗系统越来越认识到,实时蛋白质特征比单独的基因组标记物能更好地改善治疗预测准确性,特别是在表达谱在疾病进展过程中发生变化的癌症中。因此,对能够直接从临床样本中量化低丰度蛋白质的高敏感性仪器的需求不断增长。这些需求支撑了新型Orbitrap和声弹射平台的溢价定价,这些平台在不牺牲深度的情况下缩短了运行时间。随着付款方将报销与可衡量结果挂钩,实验室优先考虑将蛋白质动力学转化为可操作决策的检测方法,进一步推动了北美蛋白质组学市场。

蛋白质组学专项资金激增

风险投资者已对结合活细胞成像与AI分析的公司进行了大额追加投资。Eikon在2025年2月获得3.51亿美元融资,将公司估值推高至31亿美元,标志着市场对蛋白质追踪药物发现引擎的广泛信心。公共支持反映了私人投资的热情:加拿大技能战略预测到2029年将新增65,000名生物经济工作者[2]CASTL Canada, "Future-Proofing Canada's Biomanufacturing Workforce," castlcanada.ca,其中包括16,140个专注于生物制造的岗位。凭借新资本,初创企业以前所未有的规模生成专有的相互作用数据集,构建入门壁垒,现有企业必须通过合作伙伴关系或收购来应对。高流动性加上明确的临床用例,维持了推动北美蛋白质组学市场扩张的资金浪潮。

高通量质谱平台突破

赛默飞的Orbitrap Astral Zoom和Excedion Pro仪器[3]Youngbo Choi, "Recent Technological and Intellectual Property Trends in Antibody-Drug Conjugate Research," Pharmaceutics, mdpi.com在提高灵敏度的同时将肽段识别速度提高四倍,让生物制药客户能够以更低的成本筛选更多生物标志物。如InstaNovo+等互补AI模型解码光谱的速度比传统数据库搜索快十倍,提高了免疫治疗靶标的覆盖深度。声弹射质谱系统现在每1.5秒处理一个肽段,提供适合大规模临床试验的日通量。这些进展压缩了发现周期,加强了供应商的定价能力,为北美蛋白质组学市场增添了动力。

生物制药蛋白质组学支出扩张

生物制药赞助商正在将预算[4]Thermo Fisher Scientific, "Thermo Fisher Scientific Unveils Next-generation Mass Spectrometers at ASMS 2025," thermofisher.com 转向抗体药物偶联物和RNA-蛋白质治疗药物,这些模式依赖于强大的蛋白质组学检测来进行效力和安全性测试。安捷伦以9.25亿美元收购BIOVECTRA带来了符合GMP的制造足迹,与对集成发现到CMC工作流程的需求相一致。增长持续存在,因为蛋白质生物标志物在复杂疾病中提供比DNA标记物更清晰的疗效信号。因此,公司圈定资金来构建或外包多组学平台,支持持续的两位数支出增长,从而推动北美蛋白质组学市场。

限制因素影响分析

| 限制因素 | (约) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 仪器高资本成本 | -1.8% | 北美,特别影响较小的生物技术公司和学术机构 | 短期(≤2年) |

| 生物信息学人才短缺 | -1.3% | 美国和加拿大,AI-蛋白质组学专业岗位严重短缺 | 中期(2-4年) |

| 亲和试剂专利丛林 | -0.9% | 全球,对开发新型抗体检测方法的美国生物技术公司影响最强 | 长期(≥4年) |

| 云多组学网络安全风险 | -0.7% | 北美,特别影响具有基于云数据集成平台的公司 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

仪器高资本成本

旗舰质谱设备的成本可能远超100万美元,这一障碍导致2024年订单延迟。Bio-Rad实验室在2024年第二季度生命科学销售额下降16.5%,因为客户推迟购买,促使该公司将全年收入指引下调2.5%至4.0%。较小的生物技术公司和学术中心缺乏资产负债表灵活性,导致它们租用核心设施时间或聘请服务实验室。租赁平滑了现金流但提高了终身运营费用。快速创新也缩短了折旧周期,迫使买家谨慎,抑制了北美蛋白质组学市场的短期增长。

生物信息学人才短缺

现代蛋白质组学平台每次运行生成TB级的原始数据,但只有有限的专家能够编写Python管道、管理云架构并解释AI驱动的模型。调查显示,69%的生物制药职位发布现在要求自动化技能,而27%要求数据科学专业知识。加拿大雇主报告学术培训与良好制造规范现实之间存在差距,74%计划在三年内招聘。招聘竞争提高了薪资并延长了项目时间线。由此产生的瓶颈抑制了部署速度,并略微冷却了北美蛋白质组学市场。

细分分析

按组件:试剂仍是日常工作流程的基石

试剂在2024年占北美蛋白质组学市场份额的63.41%,因为每个实验都需要新鲜的抗体、酶、缓冲液和标记试剂盒。供应商通过将耗材与仪器捆绑销售来锁定可预测的收入。软件和服务部分规模较小,但其复合年增长率为12.85%,因为实验室必须从大量数据中提取洞察。配备预训练AI模型的云平台简化了光谱注释、蛋白质-蛋白质相互作用映射和临床试验报告生成。仪器定价溢价但代表周期性购买决策。因此,供应商将服务合同与硬件绑定以平滑现金流并改善客户在北美蛋白质组学市场的留存率。

软件的增长也反映了向订阅模式的转变。数据分析门户按样本或按月收费,将不可预测的资本支出转化为运营预算。托管服务公司现在集成LIMS、统计管道和监管级审计跟踪,让人员不足的医院无需雇用全职生物信息学家即可获得现代化能力。随着数据量激增,对加密云存储、备份和网络安全审计的需求也随之增长。每一个趋势都为北美蛋白质组学行业增添了动力,并提升了能够实现无缝试剂到报告工作流程的开发商的长期平台价值。

备注: 购买报告后可获得所有单个细分市场的市场份额

按技术:质谱领先,下一代测序快速攀升

质谱在2024年占北美蛋白质组学市场规模的28.27%,反映了几十年的可靠性、庞大的历史数据集和广泛的监管接受度。高分辨率Orbitrap和飞行时间系统现在与基础AI模型配对,实时预测光谱质量和翻译后修饰。下一代测序平台以13.02%的复合年增长率发展,因为供应商将基因组学、转录组学和蛋白质组学融合成单一的多组学读数。Illumina计划在2026年商业化空间转录组学插件,将其测序仪与NVIDIA GPU结合,在肿瘤研究中加速蛋白质结构洞察。

微流控样品处理工具缩小反应体积,实现用于感染性疾病蛋白质表型的低成本即时检测。色谱法和毛细管电泳在样品清理方面保持利基相关性,而蛋白质微阵列支持高通量抗体发现。结合质谱、下一代测序和荧光成像模块的混合仪器减少了实验室足迹并最大化资产利用率。这种融合提高了工作流程效率,使最终用户忠于提供整体解决方案的供应商,从而扩大了北美蛋白质组学市场。

按应用:药物发现占主导,精准医疗加速发展

药物发现和开发在2024年占北美蛋白质组学市场规模的45.36%,因为制药赞助商依赖从靶标验证到毒性评估的蛋白质水平读出。抗体药物偶联物的伴随诊断开发使质谱核心设施提前数月预订。然而,精准和个性化医疗以13.46%的复合年增长率增长,因为医院部署蛋白质组学检测来分层患者并近实时监测治疗。FDA在2024年为临床质谱设备引入了独特分类,为实验室开发的蛋白质组学检测开辟了更清晰的监管路径。

生物标志物发现仍然至关重要,因为血浆蛋白质组学面板现在每位患者可量化9,000多种蛋白质,为心血管和神经退行性疾病研究丰富纵向队列。农业和环境蛋白质组学作为溢出细分市场出现,特别是在食品安全监测方面。将发现、临床试验支持和伴随诊断包装在一个产品中的供应商赢得更大合同,增加了北美蛋白质组学市场的竞争强度。

备注: 购买报告后可获得所有单个细分市场的市场份额

按最终用户:合同研究组织获得动力

制药和生物技术公司在2024年仍占收入份额的67.50%,因为它们资助内部靶标发现和IND研究。然而,CRO记录了12.31%的复合年增长率,因为赞助商通过外包蛋白质组学工作流程将固定成本转化为可变费用。预计美国CMO/CRO行业到2033年将快速增长。因此,CRO构建专业的质谱设备队伍并招募数据科学人才以提供端到端服务。

学术和政府机构对方法创新仍然至关重要,但资助预算限制了设备更新周期。诊断实验室进入市场,因为新的监管清晰度鼓励它们验证基于质谱的代谢紊乱检测。设备供应商通过推出如Quantum-Si的Platinum Pro等台式测序仪来响应,该产品专为小容量临床设置设计。这些动态多样化了收入来源并扩大了北美蛋白质组学市场基础。

地理分析

美国设施在2024年支撑着北美蛋白质组学市场规模的77.89%,因为它们拥有最大的制药研发预算、临床试验中心和核心质谱实验室集中度。监管框架塑造了需求:FDA对实验室开发检测和临床质谱系统的更新规则收紧了合规义务,但也标准化了期望,使全国检测项目能够更快推出。诸如赛默飞收购Olink交易和安捷伦收购BIOVECTRA等战略收购通过将尖端免疫蛋白质组学平台嵌入本地供应链来加强美国的领导地位。风险投资周期保持强劲,多个蛋白质组学初创公司在推出三年内超过10亿美元估值,尽管生物信息学的招聘限制继续减缓项目交付。该国到2030年的预测复合年增长率为11.02%,确认了其在北美蛋白质组学市场的锚定作用。

加拿大以11.96%的复合年增长率加速发展,得益于培训下一代生物制造和分析专家的公共项目。联邦劳动力研究强调到2029年对65,000名新生命科学员工的需求。协调的监管框架让加拿大研究机构参与跨境肿瘤试验,推动仪器安置北移。有利的汇率和省级税收激励吸引寻求成本效益合作站点的外国赞助商。然而,高级计算生物学家短缺限制了当地CRO获取大规模多组学合同的速度。解决这些差距将决定加拿大在北美蛋白质组学市场中获得多少额外份额。

墨西哥录得最快的12.79%复合年增长率,因为近岸政策诱使跨国制药制造商在瓜达拉哈拉和蒙特雷扩展生产园区。政府对临床研究基础设施的激励措施以及与FDA质量指导原则的一致性降低了赞助商的运营风险,从而推动了中央参考实验室的蛋白质组学仪器订单。国内人才梯队仍缺乏先进的生物信息学培训,因此全球公司与大学合作开发质谱数据分析证书项目。基础设施升级仍是主要瓶颈,但来自跨国客户的稳定资本流入使墨西哥成为北美蛋白质组学市场的新星。

竞争格局

竞争集中在将高分辨率检测与云原生分析相结合的端到端解决方案上。市场领导者追求并购交易:赛默飞增加了Olink的邻近延伸检测以加强单细胞和低丰度蛋白质覆盖,而安捷伦将BIOVECTRA纳入其产品组合以确保GMP生物制品生产能力。Illumina与NVIDIA的联盟将加速DRAGEN管道嵌入测序仪,为用户提供实时多组学对齐。这些举措表明,仅靠硬件利润已不再足够;公司必须拥有数据基础设施和分析知识产权才能在北美蛋白质组学市场中保持份额。

新兴颠覆者瞄准现场可部署工作流程。便携式微流控制备试剂盒与声弹射质谱配对,在肿瘤诊所实现当日生物标志物面板。初创企业还使用大型蛋白质-蛋白质相互作用数据集来训练基础模型,以最少的实验室工作推断可药物作用位点。知识产权策略随着技术而变化:USPTO最近关于抗体功能加手段权利要求的指导扩大了专利范围,让创新者保护表位无关功能。这提高了入门门槛,但引发可能重塑北美蛋白质组学行业控制点的诉讼。

随着CRO建立全服务蛋白质组学部门,竞争强度上升。供应商现在将硬件租赁、试剂耗材、数据科学支持和监管文档捆绑成多年合同。价格竞争较少关注每次运行成本,更多关注临床决策的总周转时间。客户倾向于能够提供验证数据、集成实验室信息管理系统并能承受网络安全审计的合作伙伴。未能扩展AI管道或获得利基检测知识产权的企业面临利润压缩和在北美蛋白质组学市场份额侵蚀的风险。

北美蛋白质组学行业领导者

-

安捷伦科技公司

-

布鲁克公司

-

丹纳赫公司

-

因美纳公司

-

赛默飞世尔科技公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:赛默飞世尔科技推出Orbitrap Astral Zoom和Orbitrap Excedion Pro仪器,提供增强的速度和灵敏度,专门用于精准肿瘤学工作流程。

- 2025年6月:沃特世公司推出使用MaxPeak Premier技术的BioResolve Protein A亲和色谱柱,将抗体滴度灵敏度提高七倍,用于生物治疗药物开发。

- 2025年1月:Quantum-Si推出Platinum Pro台式蛋白质测序仪,具有用于自定义应用开发的Pro模式,Avantor作为美国和加拿大的独家分销商。

- 2025年1月:Illumina宣布与NVIDIA合作,通过将DRAGEN管道与GPU架构集成来加速多组学数据分析。

北美蛋白质组学市场报告范围

根据报告范围,蛋白质组学是对蛋白质组的大规模研究。蛋白质组是在有机体、系统或生物学背景中产生的一组蛋白质。北美蛋白质组学市场按类型(仪器技术(光谱学、色谱法、电泳、蛋白质微阵列、X射线晶体学和其他仪器技术)、服务和软件(核心蛋白质组学服务和生物信息学软件和服务)和试剂)、应用(临床诊断、药物发现和其他应用)和地理位置(美国、加拿大和墨西哥)进行细分。报告为上述所有细分市场提供百万美元的价值。

| 仪器 |

| 试剂 |

| 软件和服务 |

| 质谱 |

| 光谱学 |

| 色谱法 |

| 下一代测序 |

| 蛋白质微阵列 |

| 微流控 |

| X射线晶体学 |

| 其他技术 |

| 药物发现与开发 |

| 临床诊断 |

| 生物标志物发现 |

| 精准和个性化医疗 |

| 农业和环境蛋白质组学 |

| 其他应用 |

| 制药和生物技术公司 |

| 学术和研究机构 |

| 合同研究组织 |

| 其他最终用户 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 按组件 | 仪器 |

| 试剂 | |

| 软件和服务 | |

| 按技术 | 质谱 |

| 光谱学 | |

| 色谱法 | |

| 下一代测序 | |

| 蛋白质微阵列 | |

| 微流控 | |

| X射线晶体学 | |

| 其他技术 | |

| 按应用 | 药物发现与开发 |

| 临床诊断 | |

| 生物标志物发现 | |

| 精准和个性化医疗 | |

| 农业和环境蛋白质组学 | |

| 其他应用 | |

| 按最终用户 | 制药和生物技术公司 |

| 学术和研究机构 | |

| 合同研究组织 | |

| 其他最终用户 | |

| 按地理位置 | 美国 |

| 加拿大 | |

| 墨西哥 |

报告中回答的关键问题

是什么让试剂成为北美蛋白质组学工作流程的基石收入流?

每个实验都依赖于抗体、酶和标记试剂盒的新鲜供应,创造稳定的重复购买需求,使供应商免受资本设备预算波动的影响。

人工智能(AI)如何改变制药研发中的蛋白质组学工作流程?

AI模型现在实时注释光谱并预测翻译后修饰,使研究人员能够在几小时而不是几天内从原始数据转向生物学洞察。

为什么合同研究组织对生物技术公司来说变得不可或缺?

CRO让赞助商将固定实验室成本转化为灵活的服务费用,同时提供对专业质谱设备队伍和经验丰富的数据科学团队的访问,许多小公司无法内部配备这些资源。

哪些最近的监管发展影响了美国临床蛋白质组学诊断的采用?

FDA为质谱设备创建专门分类为临床实验室提供了更清晰的合规路径,鼓励医院在其检测菜单中添加基于蛋白质的检测。

哪些技术创新在缩短蛋白质组学药物发现时间线方面最有效?

配备声弹射样品加载器的高通量Orbitrap仪器每天可处理数千个肽段,实现更快的靶标验证和生物标志物筛选。

生物信息学人才缺口如何影响仪器利用率和项目交付?

能够构建和维护多组学管道的专家有限,经常导致昂贵的仪器闲置,并迫使公司外包数据分析,延长实验交付时间。

页面最后更新于: