内衣市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 99.12 十亿美元 |

| 市场规模 (2030) | 116.35 十亿美元 |

| 增长率 (2025 - 2030) | 3.26% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence内衣市场分析

内衣市场规模预计在2025年为991.2亿美元,预计到2030年将达到1163.5亿美元,在预测期内复合年增长率为3.26%。这一增长轨迹反映了消费者对内衣偏好的根本性转变,从单纯的美观转向舒适、包容性和可持续性。市场扩张超越了以往的行业趋势,受到面料开发技术创新和数字零售体验的推动,这些正在重塑消费者发现和购买贴身服装的方式。该行业见证了向身体积极和包容性的显著转变,品牌在其营销活动和产品供应中越来越多地展示多样化的体型。产品创新和可持续性已成为内衣市场的关键差异化因素,制造商专注于环保材料和生产工艺。

关键报告要点

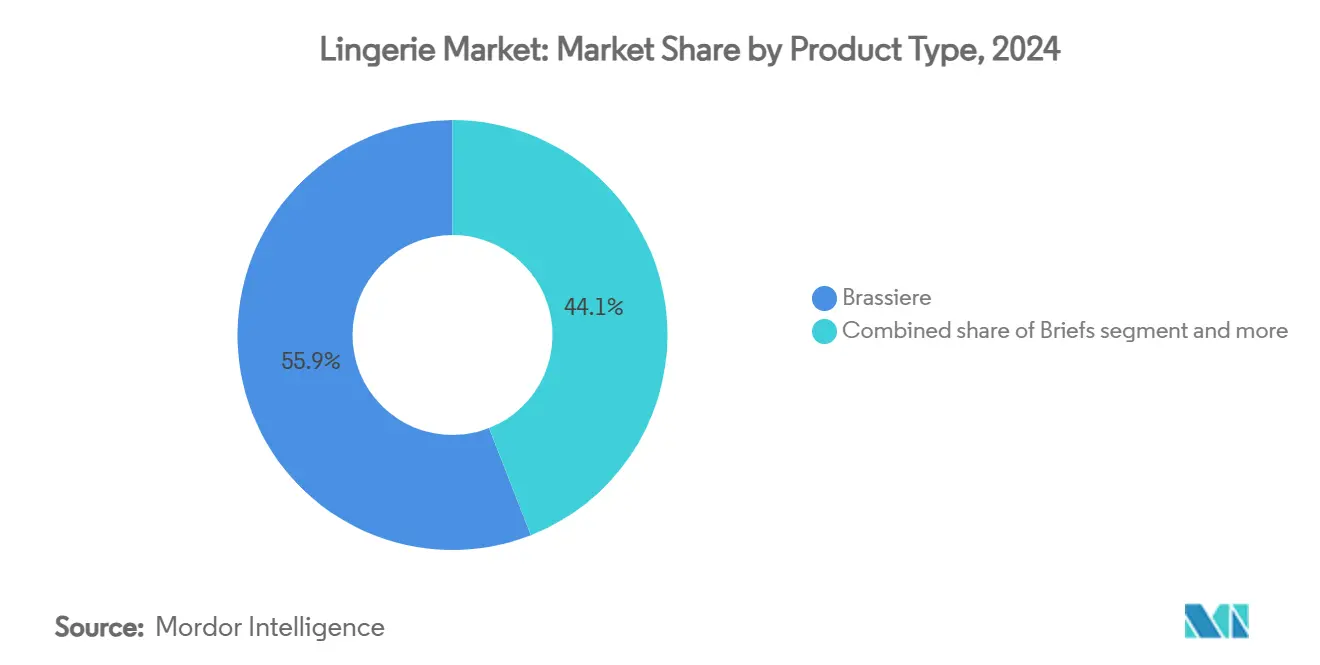

- 按产品类型,文胸细分在2024年以55.94%的内衣市场份额领先,预计到2030年将以4.64%的复合年增长率扩张。

- 按价格区间,大众市场产品在2024年占内衣市场规模的76.32%,而高端细分预计在2025-2030年间以5.03%的复合年增长率实现最快增长。

- 按材质,合成面料在2024年占内衣市场规模的45.61%份额,再生和生物基纤维预计到2030年将以4.38%的复合年增长率上升。

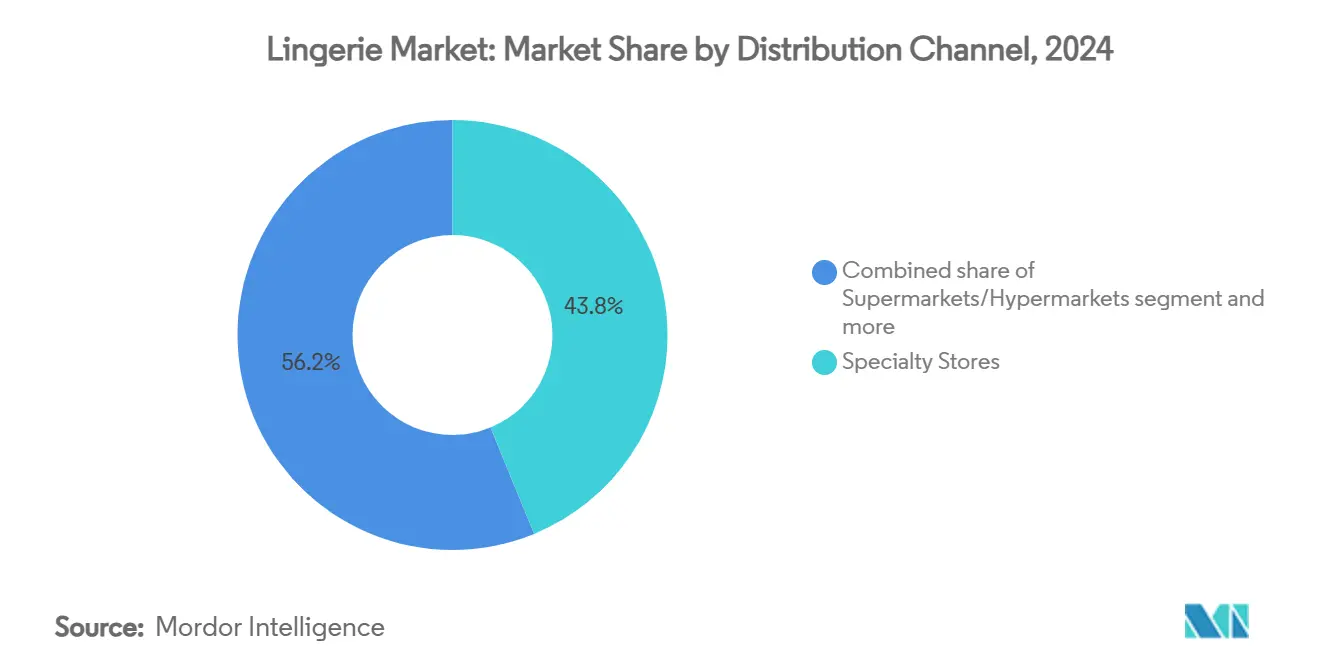

- 按分销渠道,专业店在2024年占内衣市场规模的43.80%份额,但在线零售预计到2030年将以4.25%的复合年增长率扩张。

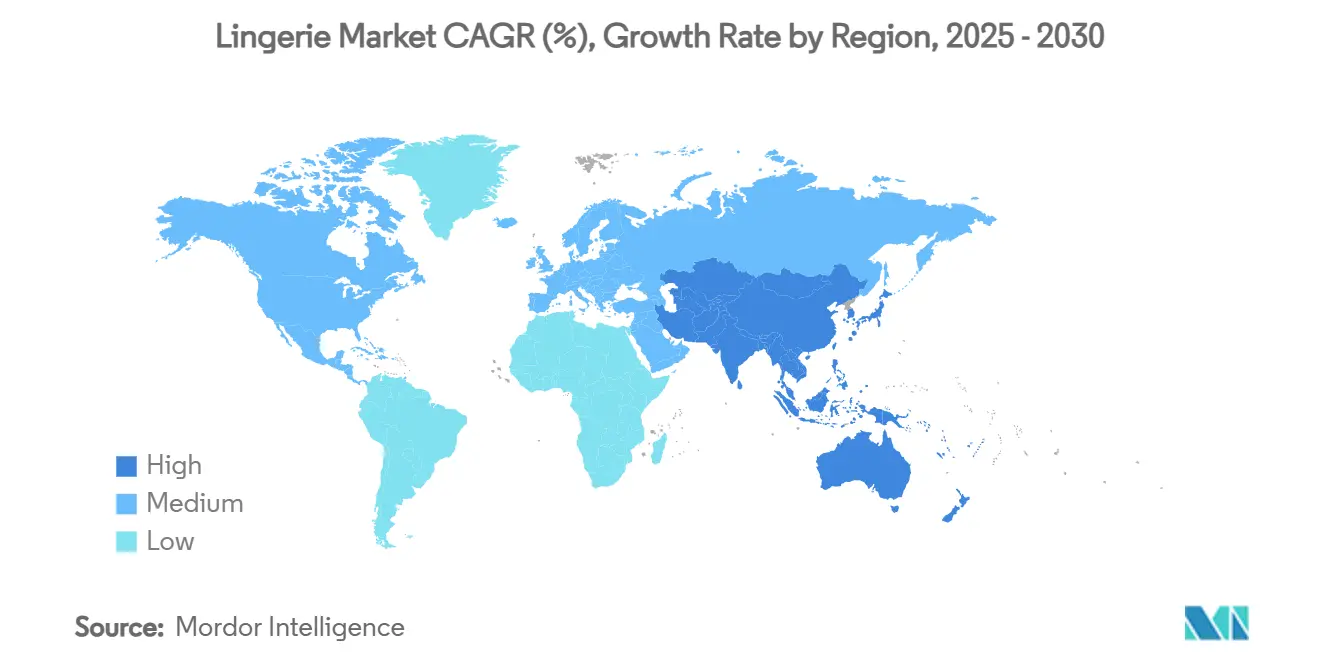

- 按地理区域,亚太地区在2024年控制了60.43%的内衣市场份额,预计在2025-2030年期间复合年增长率为4.81%。

全球内衣市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 身体积极趋势上升推动包容性尺码和款式需求 | +1.8% | 全球,在北美和欧洲影响更强 | 中期(2-4年) |

| 可支配收入增加支持高端和奢侈内衣购买 | +1.5% | 亚太、中东和非洲 | 长期(≥ 4年) |

| 名人代言和社交媒体营销提升品牌知名度 | +0.9% | 全球,在城市中心影响更高 | 短期(≤ 2年) |

| 虚拟试衣间等技术创新改善客户体验 | +1.2% | 北美、欧洲、发达亚太市场 | 中期(2-4年) |

| 对可持续和道德制造内衣的需求上升影响购买选择 | +1.4% | 欧洲、北美、亚太城市中心 | 长期(≥ 4年) |

| 电子商务扩张改善可及性和产品多样性 | +1.7% | 全球,在新兴市场影响更高 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

身体积极趋势上升推动包容性尺码和款式需求

身体积极运动已从社交媒体趋势转变为商业必需品,影响整个内衣行业的产品开发。提供扩展尺码范围的公司正在触及此前未得到充分服务的客户群体。随着包容性尺码成为增长驱动力,制造商正在投资研发以创造更多样化的产品线。这种转变在文胸细分中最为显著,制造商专注于舒适导向的设计和扩展的尺码范围,以适应多样化的体型。公司正在为不同体型和偏好开发专业化产品。例如,2024年9月,Clovia品牌推出了一系列加大码文胸系列。这些文胸包括用于侧面支撑的宽翼、防止溢出的全覆盖杯型和宽下围带。除此之外,为残障消费者推出的适应性设计也建立了新的产品类别。这些新兴细分在所研究的市场中呈现显著增长潜力。

可支配收入增加支持高端和奢侈内衣购买

高端内衣细分正在经历增长,受到新兴市场可支配收入增加的推动。根据英国国家统计局[1]英国国家统计局,"平均家庭收入",www.ons.gov.uk2024年的数据,英国家庭可支配收入中位数为43,500英镑。尽管面临经济压力,该细分仍表现出韧性,对奢侈贴身服装的消费支出持续。制造商正在通过直销消费者渠道追求垂直整合,以在高端细分中获取更高利润率。这一战略转变使公司能够更好地控制其分销和定价策略。高端和奢侈内衣市场的区域偏好在不同地理区域有所差异。亚洲消费者在选择高端和奢侈内衣时优先考虑高质量材料和工艺,而西方消费者则强调品牌传承和可持续性。这些不同的偏好要求品牌根据区域市场需求调整其产品和营销策略。

虚拟试衣间等技术创新改善客户体验

虚拟试穿技术正在改变内衣购买旅程,解决了历来制约在线渠道盈利能力的高产品退货率问题。随着内衣在线零售经历稳定增长,这些技术对于提高客户信心和推动数字销售变得至关重要。先进的身体扫描技术和AI驱动的尺码推荐引擎正在减少合身不确定性,这是在线内衣购买的主要障碍。在类似方向上,Victoria's Secret与Google Cloud AI从2024年1月开始的合作伙伴关系,以增强电子商务运营,典型地展示了老牌企业如何投资数字化转型,以保卫市场份额,对抗数字原生挑战者。这些技术的竞争优势不仅限于面向消费者的应用,还包括库存优化和需求预测,创造了提高利润率同时增强客户满意度的运营效率。

对可持续和道德制造内衣的需求上升影响购买选择

可持续性已从利基考量演变为内衣市场的主流购买驱动力,再生和生物基纤维越来越多地集成到产品线中,因为消费者寻求环保选择,而不在质量或舒适性上妥协。这一转变对制造商而言代表着战略拐点,因为材料创新成为竞争差异化因素,而不仅仅是合规要求。Lycra公司承诺到2025年将生物来源纤维产量增加到产出的30%,这表明了成熟的行业供应商如何重新校准其生产策略以响应这一需求转变。除材料之外,可持续性考量正在延伸到制造工艺和供应链透明度,消费者越来越期望道德劳动实践和减少环境影响。这一趋势正在为专门建立的可持续品牌创造市场进入机会,同时促使成熟企业改造其运营。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 假冒和低质量产品稀释品牌价值和消费者信任 | -0.7% | 全球,在新兴市场影响更高 | 中期(2-4年) |

| 本地和无品牌企业的激烈竞争对定价施压 | -0.8% | 亚太、南美 | 长期(≥ 4年) |

| 某些市场的保守文化规范阻碍公开内衣广告 | -0.6% | 中东和非洲、南亚、南美部分地区 | 长期(≥ 4年) |

| 二三线城市优质内衣获取有限限制潜在需求 | -0.5% | 亚太、南美、中东和非洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

假冒和低质量产品稀释品牌价值和消费者信任

假冒内衣产品的扩散正在造成不对称的市场扭曲,对高端品牌造成不成比例的影响。除了直接收入损失外,这些假冒产品通过质量不一致性造成持久的品牌资产损害,侵蚀消费者信任。这一挑战在电子商务渠道中尤为严重,那里视觉认证有限,价格敏感性往往超越真实性关注。根据美国海关和边境保护局[2]美国海关和边境保护局,"知识产权查扣统计 2023财年",www.cbp.gov,2023财年在美国查扣的假冒服装价值3926.6亿美元,展示了假冒的规模及其对合法企业的影响。这一动态迫使合法制造商投资于认证技术和供应链可追溯性系统,在已经利润率受限的行业中创造了额外的成本压力。假冒挑战正在为品牌创造战略必要性,以加强直销消费者渠道,在那里他们可以更好地控制客户体验和认证。

本地和无品牌企业的激烈竞争对定价施压

本地和无品牌制造商通过竞争性定价策略获得市场份额,特别是在大众市场细分。这种竞争压力在新兴市场中显著,那里的消费者尽管可支配收入增加,但仍保持价格敏感性。由此产生的利润率压力迫使全球品牌在品牌认知度之外加强其价值主张。市场动态要求成熟品牌在材料、合身技术和客户体验方面创新,以维持高端定价。不断演变的竞争格局对行业结构和商业策略产生重大影响。公司越来越专注于运营效率和成本优化以维持盈利能力。小型制造商正在探索合作伙伴关系和整合机会以实现规模经济。行业整合趋势在成熟市场中尤为明显,那里定价压力最为激烈。这种市场环境继续推动并购,因为公司寻求增强其竞争地位同时保持利润率。

细分分析

按产品类型:文胸通过创新占主导地位

文胸细分在2024年占内衣市场的55.94%,预计到2030年将以4.64%的复合年增长率增长,维持其作为最大和增长最快产品类别的双重领导地位。这种双重领导地位源于舒适增强技术和适应性设计的持续创新,这些响应了不断演变的消费者偏好。例如,2025年2月,Victoria's Secret & Co.推出了其数字产品护照(DPP),增强了内衣市场的产品透明度。DPP在Signature Cotton T恤文胸和VSX Featherweight Max运动文胸系列上实施,具有二维码功能,为客户提供材料信息、供应链详情和重新订购能力。

文胸细分的技术进步正在创造新的竞争战场,粘合和第二层肌肤技术成为关键差异化因素。内裤细分通过扩展的款式选择和可持续材料维持稳定增长,而专业产品在利基应用中取得成功,如Kelheim Fibres和Gebr.等公司创新的经期内衣。这种演变正在为能够成功平衡舒适创新与美学吸引力的品牌创造不对称增长机会,特别是当内衣和运动休闲装之间的界限继续模糊时。

备注: 购买报告后可获得所有单个细分的细分份额

按价格区间:大众市场领先,高端细分获得份额

虽然大众市场产品在2024年以76.32%的市场份额占主导地位,但高端细分以预计到2030年5.03%的复合年增长率超越整体市场增长。这种在经济不确定性中的反直觉增长揭示了消费者支出模式的战略分化,高端内衣越来越被视为可及的奢侈品而非可自由支配的购买。高端细分的增长正在为能够通过直销消费者渠道获取更高利润率的制造商创造垂直整合机会。

大众市场产品通过扩展分销和价值导向创新维持其主导地位,这些创新以可及价格点提供高端邻近功能。大众和高端细分之间的竞争动态正在从简单的价格差异化演变,包括材料创新、可持续性凭证和数字体验质量。专注于高质量的大众市场产品的成功在新兴市场中尤为明显,那里不断增长的可支配收入正在创造寻求质量改进而不需高端价格标签的新消费者阶层。

按材质:合成材料占主导地位,同时可持续纤维改变供应链动态

合成材料(如尼龙、聚酯和氨纶)在2024年持有45.61%的市场份额,受其在大众市场生产中的性能属性和成本优势推动。再生和生物基纤维代表增长最快的材料细分,预期到2030年复合年增长率为4.38%,表明制造焦点的转变。HH Chemical在2025年5月推出BIODEX,一个纺织品完全集成的生物基材料品牌,展示了材料创新如何加强内衣供应链中的竞争地位。

棉质由于其天然舒适特性保持稳定,而丝绸和缎面继续服务于触觉质量推动购买决策的高端细分。向可持续材料的转变影响供应链,因为制造商在可持续性目标、性能标准和成本效率之间导航。再生和生物基纤维既提供环境效益,又在透气性和湿气管理方面提供功能改进,增强其市场吸引力。材料创新已从监管要求演变为竞争优势,因为品牌将可持续材料整合到其核心身份和市场定位中。

按分销渠道:专业店领导市场份额,电子商务增长持续

专业店目前在2024年以43.80%的市场份额占主导地位,而在线零售店预计到2030年将以4.25%的复合年增长率增长,超过整体市场增长率的两倍多。这种向在线渠道的转变表明内衣购物模式的重大变化,受到克服传统在线购买障碍的技术进步推动。虚拟试穿技术和AI驱动的尺码推荐系统的整合解决了在线购买中合身不确定性的主要挑战。专业店通过专业服务和即时产品获取保持其市场领导地位,而超市和大卖场专注于大众市场便利性。

实体和数字渠道之间的关系已演变为最大化两种格式优势的集成全渠道方法。专业店现在作为体验中心和试穿咨询场所,促进未来的在线销售。这种转变要求零售商发展集成的跨渠道能力,而不是单独运营实体和数字渠道。这种转变在新兴市场中尤为显著,那里快速的电子商务采用绕过了传统零售发展,为以有限实体存在运营的数字优先品牌创造了增长机会。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

亚太地区在2024年占全球内衣市场的60.43%,预计到2030年将以4.81%的复合年增长率增长,维持其作为最大和增长最快地区的地位。这种增长受到有利人口结构、可支配收入增加以及对内衣消费文化态度变化的推动。中国和印度是关键增长市场,受其庞大人口和扩张中产阶级支持。该地区的电子商务基础设施发展改善了主要城市以外对国际品牌的获取。2024年9月,日本制造商华歌尔收购了英国的Bravissimo,表明亚洲公司努力国际扩张。

北美和欧洲主要通过高端产品供应而非增加消费量经历市场增长。这些地区的消费者对高质量材料、可持续产品和包容性尺码选择显示出增长偏好。这些市场显示大众和高端细分之间的明显分离,中端市场范围增长有限。使用数字渠道的直销消费者品牌正在挑战传统零售商。

南美以及中东和非洲以独特的市场特征提供增长潜力。南美市场增长受到零售发展和服务业女性就业率高的推动,巴西报告86%[3]世界银行数据,"ILO建模估计数据库",www.data.worldbank.org的就业女性在服务业工作。中东市场在奢侈品细分显示扩张。这些地区为国际品牌提供机会,要求适应当地偏好和分销系统。这些地区的市场结构具有碎片化特征和拥有既定分销网络和市场理解的强大本土公司。

竞争格局

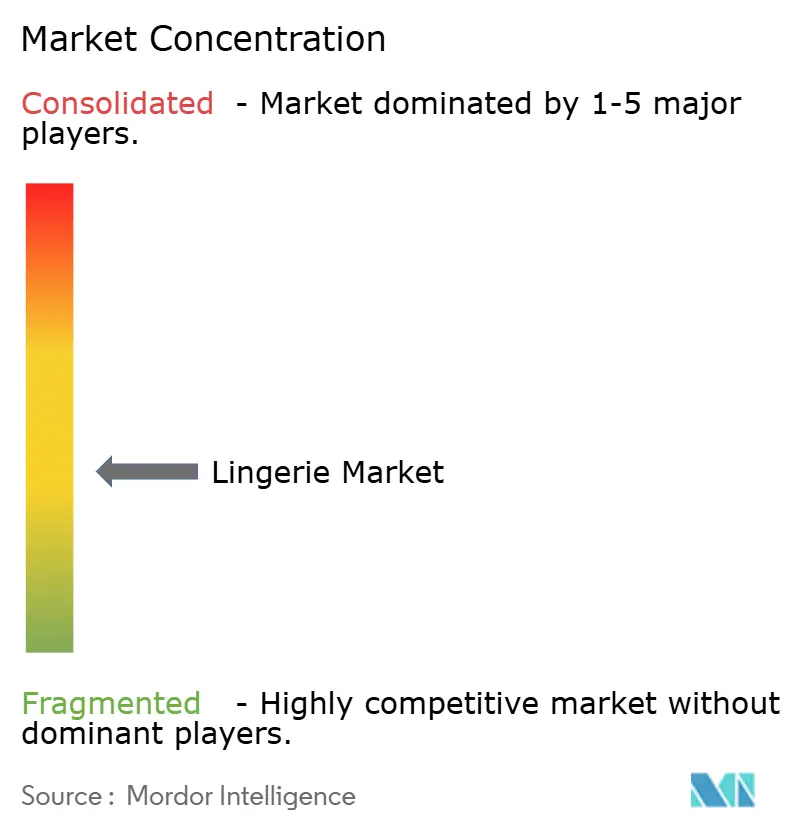

全球内衣市场拥有Victoria's Secret、Hanesbrands、PVH Corp.、Triumph International、Jockey International Inc.等知名企业和其他知名品牌,推动创新和市场增长。内衣市场呈现中等集中度,创造了一个成熟公司维持规模优势同时为利基创新留出空间的竞争环境。市场结构使传统和新兴公司能够共存,促进健康竞争和持续产品开发。这种平衡环境鼓励创新,同时通过既定分销网络和品牌认知维持稳定性。

市场机会存在于未充分服务的细分中,包括扩展尺码、为残障消费者的适应性设计,以及具有透明供应链的可持续产品线。新兴公司通过围绕特定市场空白建立品牌身份来瞄准这些细分,而不是与成熟企业直接竞争。这些利基市场代表着显著的增长潜力,因为消费者偏好向更包容和可持续的产品演变。专注于这些细分的公司通常发展专业化专长和专门的客户基础。

使用社交媒体平台的直销消费者品牌的兴起进一步塑造了竞争格局。这些数字优先公司利用先进分析和个性化营销直接与消费者连接。他们敏捷的商业模式允许快速产品开发和市场测试,挑战传统零售渠道。分销和营销策略的这种转变迫使成熟企业调整其商业模式并投资数字能力。

内衣行业领导者

-

Jockey International Inc.

-

Hansbrands Inc.

-

Victoria's Secret & Co.

-

Triumph International

-

PVH Corp.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:印度内衣和贴身服装品牌Shyaway在印度海德拉巴Kukatpally的Lulu Mall开设了一家新店。该店铺位于一楼,声称提供专为印度女性设计的全面内衣系列。该店铺提供量身定制的广泛产品系列,以适应多样化的体型和款式偏好。

- 2025年4月:华歌尔印度推出了其2025春夏系列。新系列采用淡雅色彩,融入穿孔罩杯和米织面料以增强通风性和舒适性。该系列专注于透气性,同时保持品牌在文胸和内裤套装方面的质量标准。

- 2025年3月:华歌尔推出了其新的Comfortable Cool有钢圈文胸,旨在满足经历更年期症状的女性需求,具有冷却功能、吸湿面料和无限支撑。

- 2024年7月:Victoria's Secret推出Victoria's Secret Dream,一个结合美丽和舒适的系列。该系列采用Love Cloud创新技术、ForeverStretch蕾丝和棉花糖记忆泡沫文胸衬垫的Dream Angels。

全球内衣市场报告范围

内衣是女性服装的一个类别,包括塑身衣、内衣和其他产品。

内衣市场按产品类型、分销渠道和地理区域进行细分。基于产品类型,市场细分为文胸、内裤和其他产品类型。基于分销渠道,市场细分为超市/大卖场、专业店、在线零售店和其他分销渠道。基于地理区域,市场细分为北美、欧洲、亚太、南美以及中东和非洲。

市场规模以美元价值形式对上述所有细分进行了计算。

| 文胸 |

| 内裤 |

| 其他产品类型 |

| 大众 |

| 高端 |

| 棉质 |

| 丝绸和缎面 |

| 合成(尼龙、聚酯、氨纶) |

| 再生和生物基纤维 |

| 超市/大卖场 |

| 专业店 |

| 在线零售店 |

| 其他分销渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 文胸 | |

| 内裤 | ||

| 其他产品类型 | ||

| 按价格区间 | 大众 | |

| 高端 | ||

| 按材质 | 棉质 | |

| 丝绸和缎面 | ||

| 合成(尼龙、聚酯、氨纶) | ||

| 再生和生物基纤维 | ||

| 按分销渠道 | 超市/大卖场 | |

| 专业店 | ||

| 在线零售店 | ||

| 其他分销渠道 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

内衣市场目前的规模是多少?

内衣市场在2025年为991.2亿美元,预计到2030年将达到1163.5亿美元。

哪个地区领导内衣市场?

亚太地区占全球收入的60.43%,也是增长最快的地区,到2030年复合年增长率为4.81%。

为什么高端内衣产品线比大众市场产品增长更快?

可支配收入上升以及将高端内衣视为可负担奢侈品推动高端层级5.03%的复合年增长率,尽管面临经济逆风。

什么材料在可持续内衣方面获得关注?

再生和生物基纤维是增长最快的材料细分,预计复合年增长率为4.38%,因为品牌努力减少碳足迹同时保持性能。

页面最后更新于: