伊朗车辆市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 43.86 十亿美元 |

| 市场规模 (2030) | 57.31 十亿美元 |

| 增长率 (2025 - 2030) | 5.57% CAGR |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence伊朗车辆市场分析

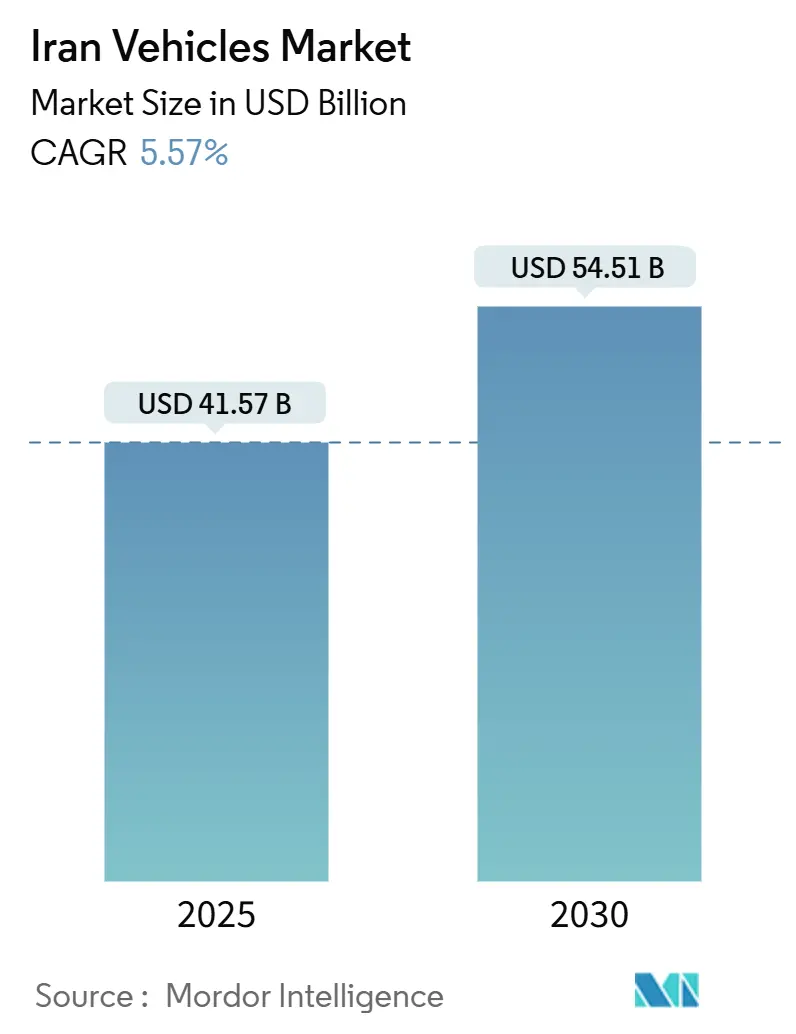

伊朗车辆市场在2025年价值415.7亿美元,预计到2030年将达到545.1亿美元,复合年增长率为5.57%。需求动力与2023年国内车辆强劲生产、对压缩天然气(CNG)车辆更广泛的政策支持以及逐步重新开放外资合资企业有关。竞争强度保持适度,因为国内前两大制造商合计控制了近80%的销量。动力总成多元化、网约车增长和以物易物供应链修复正在塑造投资重点,而货币波动和电网约束则抑制了近期乐观情绪。

主要报告要点

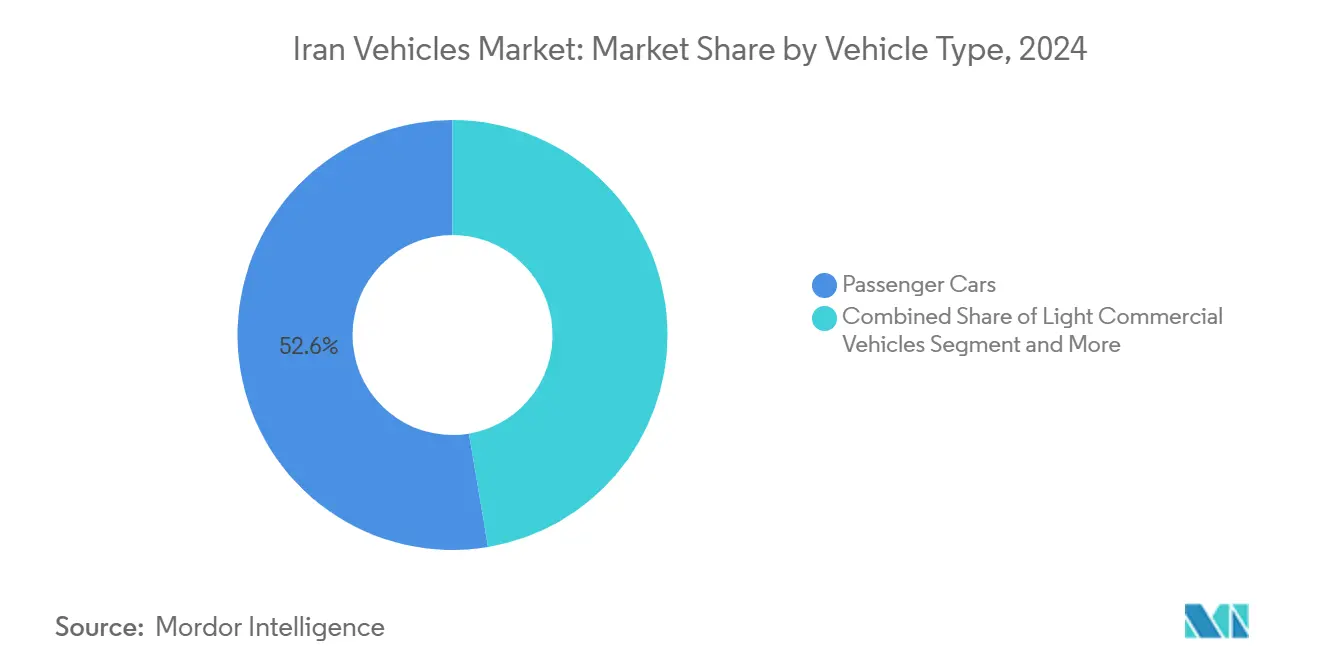

- 按车辆类型,乘用车在2024年以52.64%的份额领跑伊朗汽车市场,预计到2030年将以11.25%的复合年增长率扩张。

- 按燃料类型,汽油车型在2024年占据伊朗汽车市场67.85%的规模,而混合动力电动车以12.74%的复合年增长率增长至2030年。

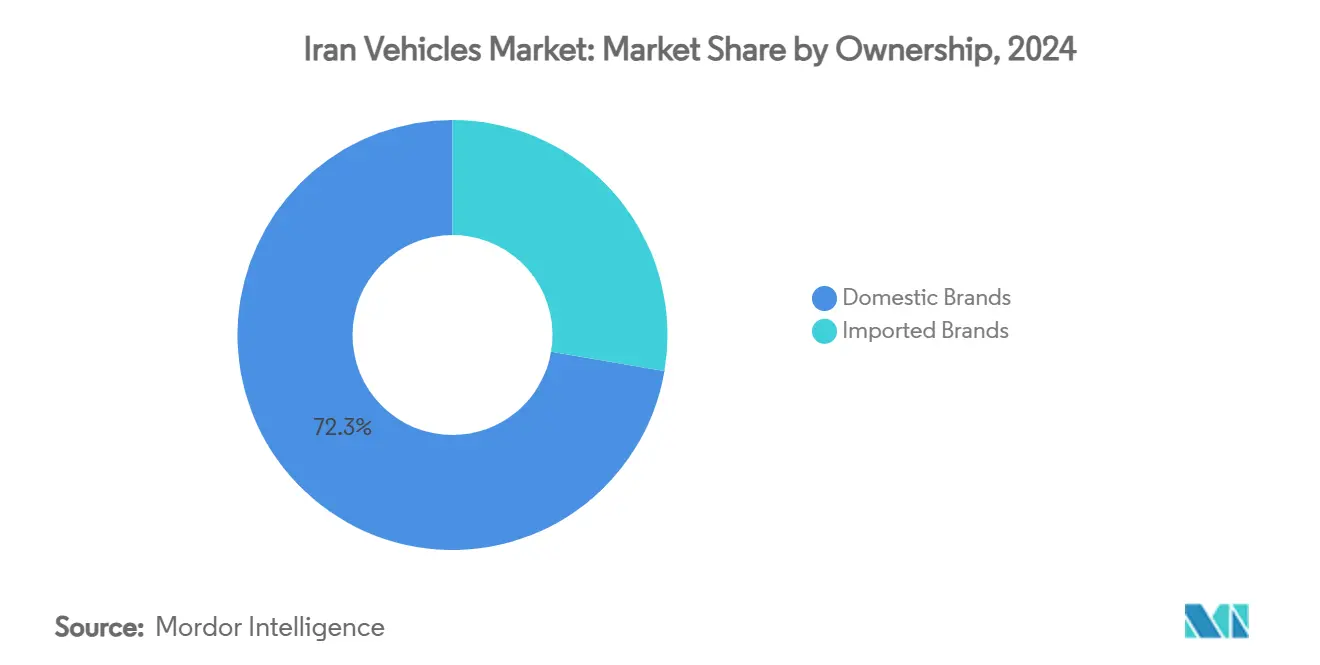

- 按所有权,国产品牌在2024年持有72.33%的伊朗汽车市场份额;进口品牌在2025-2030年录得最快的9.61%复合年增长率。

- 按客户类型,个人消费者在2024年占伊朗汽车市场规模的61.92%;车队和商业买家在到2030年期间录得最高的8.83%复合年增长率。

伊朗车辆市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 政府推动CNG兼容动力总成 | +1.8% | 德黑兰、伊斯法罕、大不里士、胡齐斯坦 | 中期(2-4年) |

| 2023年制裁豁免后选定合资企业重新开放 | +1.2% | 德黑兰、伊斯法罕、东阿塞拜疆 | 短期(≤ 2年) |

| 小型乘用车补贴支持需求 | +1.1% | 德黑兰、伊斯法罕、拉扎维呼罗珊、法尔斯 | 长期(≥ 4年) |

| 汽车制造商以物易物贸易解锁生产线 | +0.9% | 德黑兰、伊斯法罕、马尔卡齐 | 中期(2-4年) |

| 网约车车队推动轻型商用车需求 | +0.7% | 德黑兰、伊斯法罕、马什哈德、设拉子 | 短期(≤ 2年) |

| 军事对本地装甲皮卡的需求 | +0.4% | 德黑兰、伊斯法罕、胡齐斯坦 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

政府推动CNG兼容动力总成

当局目标是将CNG在国家燃料使用中的份额从23%提高到35%,并要求半数新车整合CNG功能。[1]Financial Tribune, "CNG-Hybrid Vehicles to Bridge Gasoline Supply-Demand Gap," financialtribune.com国内汽车制造商已拥有350万辆CNG车辆,由2,385个活跃站点支持,石油部正在扩展这一网络。相对于上涨的汽油成本,稳定的CNG定价支撑消费者接受度,而伊朗庞大的天然气储量确保供应安全。CNG转型增强了能源独立性,减少汽油进口,并为制造商向其他富气经济体出口创造机遇。

2023年制裁豁免后选定合资企业重新开放

制裁缓解重燃外资合作伙伴关系,例如雷诺的15万台产能工厂和梅赛德斯-奔驰卡车的售后服务协议。[2]Reuters Staff, "Renault forms new joint venture company in Iran," reuters.com这些合作注入先进的动力总成技术,提高质量标准,并在伊朗四分之一车队车龄超过20年之际释放闲置产能。技术转让和全球供应链准入正在加速伊朗汽车市场的平台现代化。

小型乘用车补贴支持需求

汽油仍以每升15,000里亚尔的价格获得补贴,维持消费者对紧凑型轿车的偏好。尽管政府改革正在削减月度补贴配额,但低油价仍然有利于小排量发动机。补贴设计还将需求引向本地制造车型,强化国产品牌在伊朗汽车市场的主导地位,同时随着支出超过每年800亿美元而造成财政紧张。

汽车制造商以物易物贸易解锁生产线

2024年进口零部件下降43%暴露了供应链脆弱性。制造商通过出口开心果换取中国零部件来应对,恢复产量并避免长期工厂停产。该方案展现了适应性韧性,但将汽车产量与商品价格波动和农业产量联系起来。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 外汇驱动的零部件进口短缺 | -1.4% | 德黑兰、伊斯法罕、大不里士、马尔卡齐 | 短期(≤ 2年) |

| 长期货币贬值推高价格 | -0.8% | 德黑兰、伊斯法罕、拉扎维呼罗珊、法尔斯 | 中期(2-4年) |

| 电网不足延迟电动车充电设施推出 | -0.6% | 德黑兰、伊斯法罕、胡齐斯坦、马赞德兰 | 长期(≥ 4年) |

| 开心果价格反弹对抗以物易物方案 | -0.3% | 克尔曼、法尔斯、拉扎维呼罗珊 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

外汇驱动的零部件进口短缺

2024年零部件流入降至6.53亿美元,并短暂崩溃至2600万美元,迫使间歇性停产。国内供应商在发动机和电子设备方面缺乏规模,因此OEM依赖仍然受限的外汇分配。延长的交货期削弱消费者信心并稀释伊朗汽车市场的增长步伐。

长期货币贬值推高价格

里亚尔下滑抬高投入成本,而国家价格上限限制传导,使汽车制造商承受损失。信贷额度已扩大但仍不足以抵消营运资金流失。货币不稳定还侵蚀消费者实际收入,延迟购买并压缩利润率。

细分分析

按车辆类型:轿车保持领导地位,电动车加速发展

乘用车,特别是轿车,在2024年保持伊朗车辆市场52.64%的份额,得益于城市通勤需求和成熟的国内平台。Iran Khodro Samand和SAIPA Tiba等传统车型提供熟悉的可维护性和低运营成本。该细分市场以11.25%的复合年增长率增长,得益于政府部署10万辆电动出租车计划和不断扩大的公共充电走廊。因此,轿车细分面临向电气化变体的演进转折,而轻型商用车则搭乘网约车和最后一公里配送的激增。运动型多用途车和多功能车仍是新兴中产阶级的理想选择。

平台更新反映战略转向能够容纳多种燃料类型和增强安全功能的设计,取代最近停产的传统车型。制造商正在重新装备生产线,采用灵活的车身-车架架构,旨在满足乘用车和商用车衍生品。伊朗车辆市场还见证公交车和客车更新计划,淘汰老化柴油车队,采用CNG和混合动力车辆,支持公共交通现代化倡议。

备注: 购买报告后可获得所有单个细分市场的细分份额

按燃料类型:汽油主导地位遭遇混合动力势头

汽油车在2024年仍占据伊朗车辆市场67.85%的份额,因为炼厂产量满足大部分国内需求,补贴使油价保持低位。然而,伊朗车辆市场混合动力车型规模预计以12.74%的复合年增长率快速攀升,伴随政策要求年产量的一半包含替代动力总成。电网瓶颈和快速充电器缺乏减缓纯电池采用,但混合动力车规避里程焦虑同时削减燃油账单。

混合动力采用因即将到来的汽油短缺而加速,如果消费量超过炼厂升级,可能迫使每年进口20亿美元汽油。政府的绿色车队目标和批准按市场价格进口优质汽油鼓励消费者转向燃油高效技术。柴油车对重型货运仍然必不可少,而CNG使用利用伊朗丰富的天然气,有助于稳定燃料安全。

按所有权:国产强势面临进口自由化

国产制造商在2024年控制伊朗车辆市场72.33%的份额,得益于数十年的进口限制和支持性产业政策。多达1,200家零部件制造商供应这一生态系统,相比进口竞争对手提供成本优势。然而,2023年后放宽的进口法规使外国品牌能够抓住对增强质量和功能套装的压抑需求,特别是在高端和电动细分市场。进口车辆可能会逐步侵蚀份额,但国产OEM受益于持续规模和优惠融资。

合资企业作为中间路径,结合本地装配经济与国际技术,减轻与整车进口相关的外汇需求。市场正在演变为混合竞技场,国产冠军必须提高产品精细度以保持相关性。

按客户类型:个人领先,车队激增

个人买家在2024年占销量的61.92%,反映对私人移动性的文化溢价和低燃油价格带来的相对可负担性。然而,车队和商业运营商显示最快的8.83%复合年增长率,随着网约车平台激增和电商物流成熟。因此,伊朗车辆市场出现分化:大众市场轿车销量迎合家庭,而轻型商用车和混合动力出租车需求在专业运营商中增长。

政府采购也塑造专业需求,如装甲皮卡和公交车。车队订单提供更高利用率和可预测的更换周期,鼓励OEM开发专用商用变体。随着时间推移,共享移动性可能抑制个人拥有权增长,但人口动态和不足的公共交通确保了可观的零售基础。

地理分析

德黑兰省以其密集人口、熟练劳动力以及毗邻Iran Khodro和SAIPA工厂,成为伊朗车辆市场的锚点。集群效应培育供应商生态系统和研究中心,强化首都的中心地位。伊斯法罕省紧随其后,利用冶金资产和连接国道的战略十字路口,使其成为制造和配送中心。

以大不里士为首府的东阿塞拜疆省毗邻土耳其和高加索地区,为合资企业提供出口门户。胡齐斯坦省为塑料提供石化原料并承担小众军用车辆生产,整合上下游价值链。

北方省份受益于支撑CNG车辆推广的天然气管道,而南方沿海省份提供零部件流入和潜在车辆出口的港口能力。区域专业化平衡国家韧性:马尔卡齐的发动机加工、库姆的电子产品和亚兹德的玻璃。整合的地理格局支持伊朗车辆市场通过在国内重新分配子装配合同来吸收外汇短缺等冲击的能力。

竞争格局

市场结构高度集中:Iran Khodro和SAIPA合计占单位销量的近一半。这种双头垄断抑制价格竞争但为新进入者设置高门槛。战略围绕扩大合资企业技术、通过以物易物确保零部件以及升级平台以满足不断发展的安全和排放法规。

产能扩张计划包括15万台雷诺设施和梅赛德斯-奔驰Actros卡车本地化装配。国产企业探索关键零部件垂直整合以削减外汇敞口,而以开心果换电子产品的以物易物交易替代传统进口融资。电动车和高端SUV的空白机会吸引Bahman集团等较小参与者,它们利用中国合作伙伴的CKD套件。

网约车巨头Snapp施加下游影响,可能塑造OEM车队规格。伊朗车辆市场可能见证整合,因为较小装配商在货币波动、合规费用和技术差距中挣扎。与此同时,向邻国市场出口的雄心取决于满足区域认证标准,为此国际合作伙伴关系仍然至关重要。

伊朗车辆行业领导者

-

Iran Khodro

-

SAIPA集团

-

Pars Khodro

-

Bahman集团

-

Kerman Motor

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:AvtoVAZ宣布本地化计划,在伊朗装配最新Lada车型,旨在扩大对伊朗、哈萨克斯坦和越南的出口。

- 2024年7月:Pars Khodro发布其首款纯电动掀背车,一款重新贴牌的Leapmotor T03,提供107马力和403公里NEDC续航。

- 2024年4月:MAPNA集团确认在全国建设20个电动车充电站,以支撑10万辆电动出租车的推出。

伊朗车辆市场报告范围

车辆是将人员或货物从一个地方运输到所需地点的机器。伊朗汽车工业专注于乘用车和商用车。

伊朗汽车工业市场按车辆类型和燃料类型细分。按车辆类型,市场细分为乘用车和商用车。按燃料类型,市场细分为内燃机和电动。

对于每个细分市场,市场规模和预测以价值(美元)形式完成。

| 乘用车 | 掀背车 |

| 轿车 | |

| 运动型多用途车 | |

| 多功能车 | |

| 轻型商用车 | |

| 中重型商用车 | |

| 公交车和客车 |

| 汽油 |

| 柴油 |

| 混合动力电动 |

| 纯电动 |

| 其他 |

| 国产品牌 |

| 进口品牌 |

| 个人消费者 |

| 车队和商业运营商 |

| 政府和国防 |

| 按车辆类型 | 乘用车 | 掀背车 |

| 轿车 | ||

| 运动型多用途车 | ||

| 多功能车 | ||

| 轻型商用车 | ||

| 中重型商用车 | ||

| 公交车和客车 | ||

| 按燃料类型 | 汽油 | |

| 柴油 | ||

| 混合动力电动 | ||

| 纯电动 | ||

| 其他 | ||

| 按所有权 | 国产品牌 | |

| 进口品牌 | ||

| 按客户类型 | 个人消费者 | |

| 车队和商业运营商 | ||

| 政府和国防 |

报告中回答的关键问题

伊朗汽车市场目前的规模是多少?

伊朗汽车市场在2025年为415.7亿美元,预计到2030年将增长至545.1亿美元。

哪些公司主导伊朗汽车市场?

Iran Khodro和SAIPA合计持有近80%的总销量,建立双头垄断结构。

电动车在伊朗的增长速度有多快?

纯电动车预计从2025年到2030年将录得17.38%的复合年增长率,随着政府出租车电气化计划扩大。

为什么CNG对伊朗汽车战略很重要?

CNG利用伊朗庞大的天然气储量,减少汽油进口压力,并受益于全国超过2,300个加气站。

哪些挑战约束市场增长?

限制零部件进口的外汇短缺、推高生产成本的长期货币贬值以及电动车充电容量的电网限制是主要约束。

页面最后更新于: