Market Overview

| Study Period | 2020 - 2031 |

|---|---|

| Forecast Data Period | 2026 - 2031 |

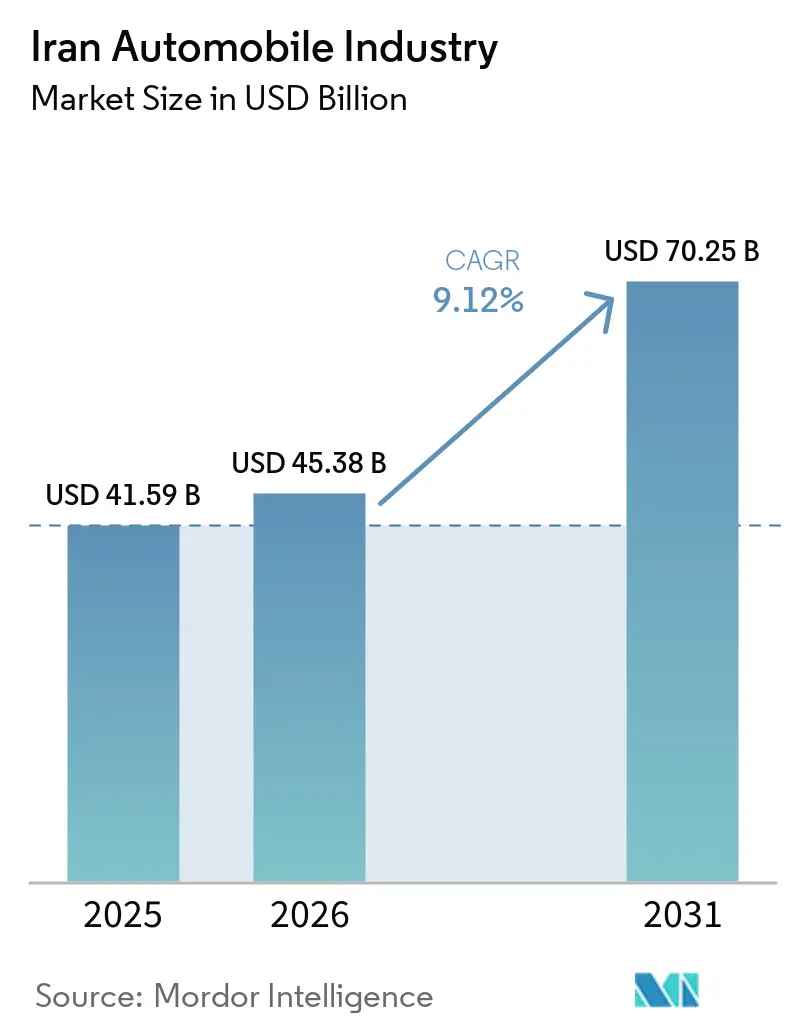

| Base Year Market Size (2025) | USD 41.59 Billion |

| Market Size (2026) | USD 45.38 Billion |

| Market Size (2031) | USD 70.25 Billion |

| Growth Rate (2026 - 2031) | 9.12% CAGR |

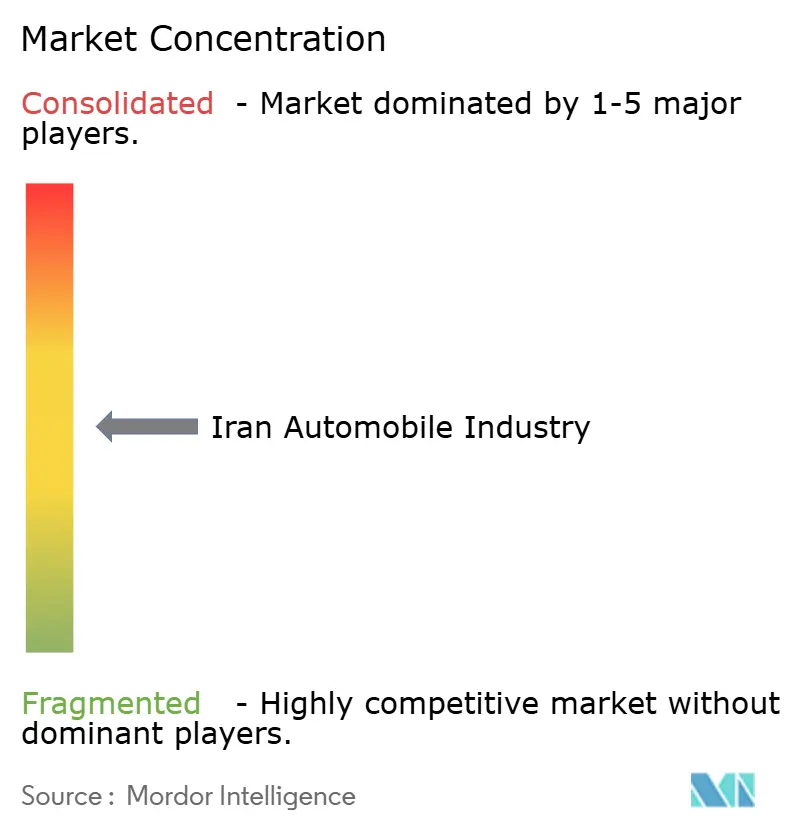

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Iran Automobile Industry Analysis by Mordor Intelligence

Iran automobile market size in 2026 is estimated at USD 45.38 billion, growing from 2025 value of USD 41.59 billion with 2031 projections showing USD 70.25 billion, growing at 9.12% CAGR over 2026-2031. Strong population growth, urbanization, and a youthful demographic underpin demand, while gradual credit liberalization and government localization programs sustain production momentum[1]“2024 Production Statistics,”, Organization Internationale des Constructeurs d'Automobiles, oica.net. Resilient domestic manufacturing capacity above 1.1 million units annually reinforces supply security despite sanctions. Increasing ride-hailing adoption, compressed natural gas (CNG) conversion programs, and barter-based component sourcing further bolster the Iran automotive market, positioning it for steady expansion amid currency and inflation headwinds. As import limits ease, competitive pressures and consumer expectations for higher-quality vehicles intensify, compelling incumbents to prioritize cost efficiency and technology upgrades.

Key Report Takeaways

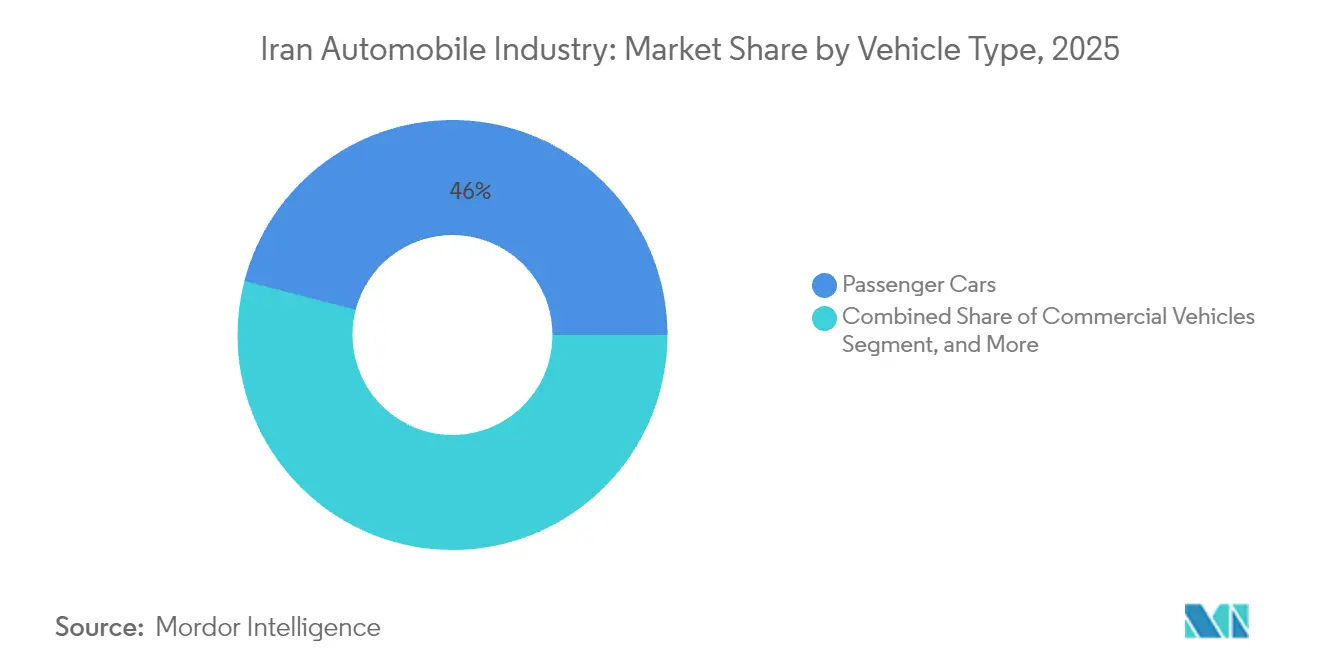

- By vehicle type, passenger cars led with 45.95% of Iran automotive market share in 2025, and the segment is advancing at an 8.55% CAGR to 2031.

- By price band, the economy segment led with 72.85% of the Iran automobile market share in 2025, while the premium segment is projected to expand at an 7.95% CAGR through 2031.

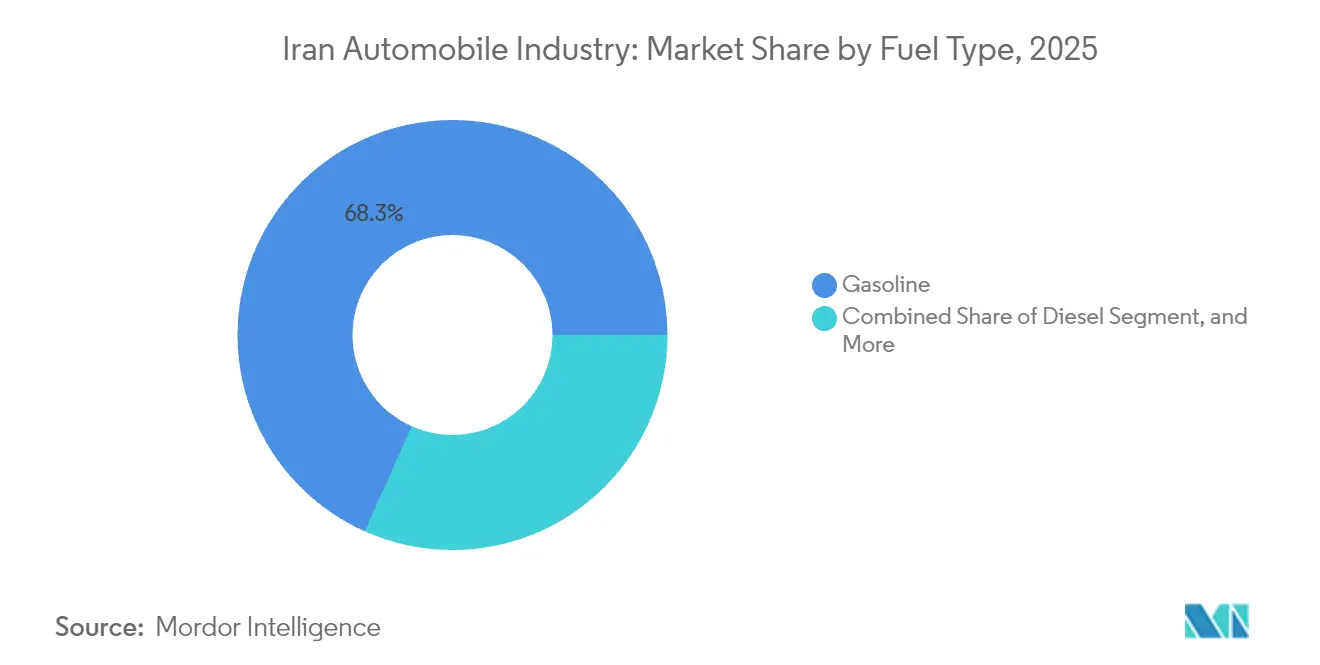

- By fuel type, gasoline vehicles held 68.31% of the Iran automobile market size in 2025; battery electric vehicles are projected to grow at a 12.85% CAGR to 2031.

- By sales channel, domestic production accounted for 30.95% of the Iran automotive market size in 2025, whereas new vehicle imports expand at a 9.95% CAGR between 2026 and 2031

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Iran Automobile Industry Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Young Population and Rising First-Time Car Buyers | +2.1% | National (Tehran, Isfahan, Mashhad) | Medium term (2-4 years) |

| Gradual Easing of Domestic Credit for Auto Purchase | +1.8% | Urban centers nationwide | Short term (≤ 2 years) |

| Government Target to Localize 80% of Components by 2027 | +1.5% | Manufacturing hubs | Long term (≥ 4 years) |

| Barter Trade Models Securing Critical Parts | +1.2% | China trade corridors | Medium term (2-4 years) |

| Surge in CNG Conversion Programs | +0.9% | Gas-rich regions | Short term (≤ 2 years) |

| Rapid Expansion of Ride-Hailing Fleets | +0.8% | Tehran metropolitan area | Short term (≤ 2 years |

| Source: Mordor Intelligence | |||

Young Population & Rising First-Time Car Buyers

A median age below 32 ensures a robust entry of first-time buyers into the Iran automotive market. Urban households pool resources to finance vehicles, while targeted youth loan schemes from public banks reduce down-payment burdens. Limited public transport capacity raises reliance on personal mobility, reinforcing baseline demand. Manufacturers streamline compact and affordable models to match the purchasing power of this cohort. The demographic tailwind is expected to keep annual passenger-car sales volumes on a steady upward path despite cyclical economic pressures, anchoring long-term growth prospects for the Iran automobile Industry.

Gradual Easing of Domestic Credit for Auto Purchase

Domestic lenders now view cars as hedges against inflation, prompting them to stretch repayment tenors and lower equity thresholds. Private banks outcompete state lenders with more generous credit ceilings, driving a surge in showroom traffic in Tehran and provincial capitals. Automakers complement bank financing with in-house installment plans, expanding access for middle-income families. As lending standards relax, pent-up replacement demand accelerates, cushioning the Iran automobile Industry from currency volatility. Credit availability is forecast to remain an essential catalyst until broader macroeconomic stabilization.

Government Target to Localize 80% of Components by 2027

The Ministry of Industry’s USD 8 billion substitution program covers over 210 automotive components, supporting new engine and transmission lines in Tabriz and Kermanshah[2]“Automotive Localization Program Overview,”, Ministry of Industry, Mine and Trade, mimt.gov.ir. Local suppliers receive soft-credit facilities and R&D vouchers, enabling them to replace imported precision parts. Iran Khodro’s full in-house production of the Samand platform exemplifies project feasibility. Localization shields the Iran automotive market from external shocks, improves job creation, and narrows the cost gap with imports. Although technology gaps persist, sustained state backing is set to lift domestic value addition well beyond 2027

Barter Trade Models Securing Critical Parts Amid FX Crunch

Pistachio-for-parts swaps with Chinese suppliers mitigate hard-currency shortfalls. Annual pistachio export revenues now cover a meaningful share of electronics and power-train imports. The approach maintains assembly lines at Iran Khodro and Saipa while freeing scarce foreign exchange for other essentials. Barter success is prompting replica agreements involving saffron and petrochemicals, pointing to durable alternative financing streams for the Iran automotive market. Policymakers endorse these structures as pragmatic stop-gaps until sanctions relax.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| US/EU Sanctions Limiting Access to Advanced Parts And Software | -2.8% | National, with severe impact on technology-intensive segments | Long term (≥ 4 years) |

| High Inflation Squeezing Consumer Purchasing Power | -1.9% | National, with disproportionate impact on lower-income segments | Medium term (2-4 years) |

| Chronic Electricity Deficits Delaying EV Infrastructure Roll-Out | -1.2% | National, concentrated in industrial and urban centers | Long term (≥ 4 years) |

| Quality-Perception Gap Versus Imported Cars | -0.8% | National, most pronounced in premium and mid-range segments | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

US/EU Sanctions Limiting Access to Advanced Parts & Software

Executive Order limits advanced engine control units, safety electronics, and lithium-ion cells, increasing the technology gap compared to global standards. Compliance hurdles force OEMs to rely on reverse-engineered platforms, hampering fuel-efficiency gains and export competitiveness. Sanctioned entities struggle to integrate Euro 6 emission systems, limiting new-model appeal. High embedded costs curb profitability and slow R&D cycles, pressuring the Iran automotive market to seek workarounds that seldom fully match international standards.

High Inflation Squeezes Consumer Purchasing Power

Double-digit inflation erodes real incomes, pushing base sedan prices beyond 12 times the average monthly wages. Government price caps leave manufacturers loss-making, constraining output. Households defer purchases unless vehicles are inflation hedges, creating erratic demand surges that complicate production planning. As inflation persists above 25%, affordability becomes the chief bottleneck to the broader penetration of the Iran automotive market, particularly outside major urban centers.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Vehicle Type: Passenger Cars Retain Primacy

Passenger cars held 45.95% of Iran automotive market share in 2025, equal to an estimated 520,000 units of output. Strong cultural affinity for private sedans and rising urban household incomes underpins an 8.55% CAGR outlook. Compact models priced under 750 million tomans dominate showroom sales, while crossover SUVs gain traction among young families. Commercial vehicles, buoyed by e-commerce logistics and infrastructure projects, contribute 22% of unit demand, though supply constraints limit fleet upgrades. Motorcycles retain critical importance in secondary cities with narrow streets and lower incomes; annual volumes top 800,000 units. Three-wheeler and specialty segments remain niche but benefit from emerging electric options for last-mile cargo.

Continued OEM investment in modular platforms promises cost efficiencies that reinforce passenger-car leadership. Localization of chassis and interior trims is narrowing cost gaps with imported alternatives. Commercial-vehicle makers eye CNG drivetrains to meet fuel-efficiency mandates, while motorcycle assemblers experiment with low-speed electric scooters for courier services. Overall, passenger-car dominance remains unchallenged, anchoring growth across supply chains within the Iran automotive market.

By Price Band: Economy Dominates While Premium Gains Momentum

Economy‐priced models commanded 72.85% of Iran automotive market share in 2025, cementing their role as the primary volume driver for first-time urban buyers and ride-hailing drivers who prioritize affordability and low running costs. OEMs optimize production lines for sub-750 million-ton sedans by deepening parts localization and leveraging barter-sourced electronics to curb forex exposure. Persistently high inflation also positions economy cars as hedges, prompting households to accelerate purchases before further price escalations. The segment, therefore, continues to anchor working-capital planning for Iran Khodro and Saipa, which bundle factory-backed credit plans to sustain showroom traffic. Economy offerings are further supported by government fleet orders that favor domestically assembled, lower-priced vehicles for public agencies and service fleets.

While starting from a small base, the premium band is projected to post the fastest 7.95% CAGR through 2031 as import liberalization widens model choice and affluent consumers demand advanced safety and infotainment features. Parallel importers target used European and Korean hybrids under five years old, taking advantage of the new customs framework that eases environmental compliance. Rising disposable incomes among tech-savvy professionals in Tehran and Kish Island fuel appetite for premium crossovers, nudging dealerships to expand after-sales capacity and parts inventories. Luxury financing packages with tenors up to 36 months lower the entry barrier, while improved availability of high-octane gasoline supports performance models. As premium volumes climb, their contribution to Iran automotive market size is expected to diversify revenue streams for OEMs and stimulate technology diffusion into mid-price trims, gradually narrowing the value gap across the broader Iran automotive market.

By Fuel Type: Gasoline’s Grip Meets Electric Headwinds

Gasoline models accounted for 68.31% of Iran's automotive market size 2025. However, chronic refinery output shortfalls and pump-price inflation now direct attention to alternatives. CNG vehicles already exceed 4 million on-road units, thanks to low feedstock costs and 2,335 refueling stations. Diesel remains vital for heavy trucks but faces stricter emission compliance. Battery electric vehicles exhibit a 12.85% CAGR, albeit from a small base of fewer than 5,000 units. The Shatab electric bus project underscores latent engineering capacity, but localized lithium-ion supply chains lag.

Hybrid offerings bridge the gap, with import liberalization encouraging parallel importers to bring in used HEV sedans under five years old. Policy makers weigh subsidies for domestic EV assembly to curb gasoline demand. Stakeholders increasingly agree that a multi-fuel roadmap will characterize the Iran automotive market through 2031, balancing energy security with affordability.

By Sales Channel: Liberalization Alters Flows

Domestic production supplied 30.95% of Iran automotive market size in 2025, reflecting entrenched OEM footprints and preferential procurement by state entities. Showroom allocations still run on lottery systems during shortages, indicating structural unmet demand. New vehicle imports, permitted again after seven years, post a 9.95% CAGR as buyers seek advanced safety features absent in domestic lines. Used imports under five years old fill mid-price bands and introduce hybrid powertrains, yet currency availability caps volumes.

Financing constraints continue to pose a significant obstacle to the broader adoption of imports in the automotive sector. However, if sanctions are lifted, the Iranian automotive market has the potential to witness a remarkable transformation, where import channels could align closely with domestic production levels by the year 2031. This shift would not only enhance the diversity of available vehicles but also dramatically alter the competitive landscape, leading to heightened innovation and improved consumer choices in the marketplace.

Geography Analysis

The Tehran province stands as a powerhouse in the automotive industry, primarily thanks to the expansive production capabilities of Iran Khodro’s flagship facility and Saipa’s strategic operations in Karaj. These two key players not only drive the region's economy but also contribute significantly to Iran's overall automotive output. The cluster benefits from proximity to policymakers and specialized labor, ensuring rapid policy-driven scale-ups. Isfahan follows as a manufacturing hub, leveraging adjacent petrochemical resources and the 375,000 barrels-per-day refinery that guarantees feedstock for paint shops and logistics. Tabriz anchors the northwest corridor, strategically positioned for potential exports to Azerbaijan and Turkey once sanctions relax.

Demand reflects urbanization trends. Greater Tehran accounts for over one-third of annual passenger car sales, heightened by the use of ride-hailing services. Secondary metros Mashhad, Shiraz, and Isfahan collectively generate more retail deliveries, aided by expanding credit coverage. Smaller cities in Kurdistan and Sistan provinces adopt CNG sedans earlier as conversion subsidies target gas-rich locales, creating diversified fuel-mix patterns across the Iranian automotive market.

Infrastructure supports dispersion. The national road grid spans 85,934 kilometers, of which 20,312 kilometers are multilane highways. CNG stations concentrate along key freight routes connecting Bandar Abbas ports to interior consumption hubs. As import liberalization matures, southern free-trade zones such as Chabahar may emerge as assembly gateways, reshaping geographic production footprints. Taken together, regional strengths balance the national supply-demand equation, reinforcing resilience of the Iran automotive market to localized disruptions.

Competitive Landscape

Iran Khodro leverages its Samand and Tara platforms to keep average plant utilization above 70%, while Saipa emphasizes compact models like the Quick. Private manufacturers such as Kerman Motor slowly gain share by assembling Chinese crossovers with higher perceived quality.

Strategic responses pivot around technology substitution and supply-chain improvisation. Iran Khodro’s national diesel engine slashes fuel costs, countering sanctions-imposed efficiency penalties. Saipa’s 15,000-square-meter innovation center prototypes lightweight body panels using local nano-steel. The barter trade arrangement, swapping USD 195 million worth of pistachios for Chinese electronics, secures multi-month component stocks. These tactics safeguard continuity, yet margin relief hinges on broader macro stabilization of the Iran automotive market.

Prospective entrants eye the premium gap. Russia’s AvtoVAZ plans to ship Lada models, exploiting policy detente and brand familiarity. Ride-hailing giant Snapp explores captive leasing programs, potentially integrating vertically into fleet procurement. Meanwhile, component suppliers receiving nano-filter certification highlight innovation pockets despite sanctions. Overall competition is shaped more by policy and supply shocks than by conventional product rivalry.

Iran Automobile Market Leaders

Iran Khodro

Saipa Corporation

Pars Khodro

Modiran Vehicle Mfg

Kerman Motor

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- July 2025: The Tehran Province Association of Homogeneous Powertrain Industries and Automotive Parts Manufacturers has appealed to the government to allocate USD 474. 78 million to leading automakers Iran Khodro and Saipa Corporation. This proposal aims to settle overdue debts to parts manufacturers and maintain the continuity of the supply chain.

- March 2025: MECO unveiled its latest advancements in EV infrastructure. The newly introduced products feature the 30 kW wallbox, portable chargers, and the MAP-iON Nova Series 120 kW mobile charger. These state-of-the-art solutions boost accessibility and facilitate quicker charging for EV users, potentially accelerating the growth of Iran's electric vehicle market.

- February 2024: MAPNA's MECO, in collaboration with Tehran, inked a deal to set up 950 electric chargers, encompassing both AC and DC variants, catering to light and heavy electric vehicles. This move could potentially invigorate Iran's electric vehicle market.

Iran Automobile Industry Report Scope

The automobile industry comprises a wide range of companies and organizations involved in designing, developing, manufacturing, marketing, and selling motor vehicles.

The Iranian automobile industry is segmented by vehicle type and manufacturer type.

By vehicle type, the market is segmented into passenger cars, commercial vehicles, and motorcycles. By manufacturer type, the market is segmented into auto ancillaries, engines, and other manufacturer types. The market sizing and forecasts are provided in value (USD) for each segment.

By Vehicle Type

| Passenger Cars | Hatchbacks |

| Sedans | |

| SUVs and Crossovers | |

| Multipurpose Vehicles | |

| Commercial Vehicles | Light Commercial Vehicles |

| Medium and Heavy Commercial Vehicles | |

| Buses and Coaches | |

| Two-Wheelers | |

| Three-Wheelers |

By Price Band

| Economy |

| Mid-Range |

| Premium |

By Fuel Type

| Gasoline |

| Diesel |

| Compressed Natural Gas (CNG) |

| Hybrid Electric Vehicles |

| Battery Electric Vehicles |

By Sales Channel

| Domestic Production |

| New Vehicle Imports |

| Used Vehicle Imports |

| By Vehicle Type | Passenger Cars | Hatchbacks |

| Sedans | ||

| SUVs and Crossovers | ||

| Multipurpose Vehicles | ||

| Commercial Vehicles | Light Commercial Vehicles | |

| Medium and Heavy Commercial Vehicles | ||

| Buses and Coaches | ||

| Two-Wheelers | ||

| Three-Wheelers | ||

| By Price Band | Economy | |

| Mid-Range | ||

| Premium | ||

| By Fuel Type | Gasoline | |

| Diesel | ||

| Compressed Natural Gas (CNG) | ||

| Hybrid Electric Vehicles | ||

| Battery Electric Vehicles | ||

| By Sales Channel | Domestic Production | |

| New Vehicle Imports | ||

| Used Vehicle Imports | ||

Key Questions Answered in the Report

What is the current value of the Iran automotive market?

The Iran automotive market size is USD 45.38 billion in 2026 and is projected to reach USD 70.25 billion by 2031.

Which vehicle segment leads in Iran?

Passenger cars hold the largest share at 45.95% of sales in 2025, supported by urban household demand and cultural preferences.

Why are barter trade models important for Iranian automakers?

Barter exchanges, such as pistachios for Chinese components, provide critical parts without consuming scarce foreign currency, keeping assembly lines operational.

What role does CNG play in Iran’s fuel mix?

CNG adoption is rising on the back of 2,335 refueling stations and state subsidies, aiming to raise CNG’s share of the national fuel basket from 23% to 35%.

How fast will battery electric vehicles grow in Iran?

Battery electric vehicle sales are projected to expand at a 12.85% CAGR through 2031, the fastest among all fuel types despite infrastructure gaps.

Page last updated on: