撒哈拉以南非洲汽车市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 22.45 十亿美元 |

| 市场规模 (2030) | 28.42 十亿美元 |

| 增长率 (2025 - 2030) | 4.83% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence撒哈拉以南非洲汽车市场分析

撒哈拉以南非洲汽车市场规模在2025年为224.5亿美元,预计到2030年将达到284.2亿美元,在预测期内以4.83%的复合年增长率扩张。加速的城市化、网约车车队激增以及政府对本土组装的激励措施共同维持发展势头,尽管存在持续的货币波动和基础设施差距。埃塞俄比亚和南非的电气化倡议表明需求结构正在多元化,而由于既有的燃料物流和服务网络,柴油平台仍占主导地位。灰色进口活动继续抑制授权经销商销量,但结构化车队融资项目释放了网约车运营商的新车渗透率。原始设备制造商与本地组装商的战略合作伙伴关系,在非洲大陆自由贸易区关税减免的支持下,加强了区域供应链整合。

关键报告要点

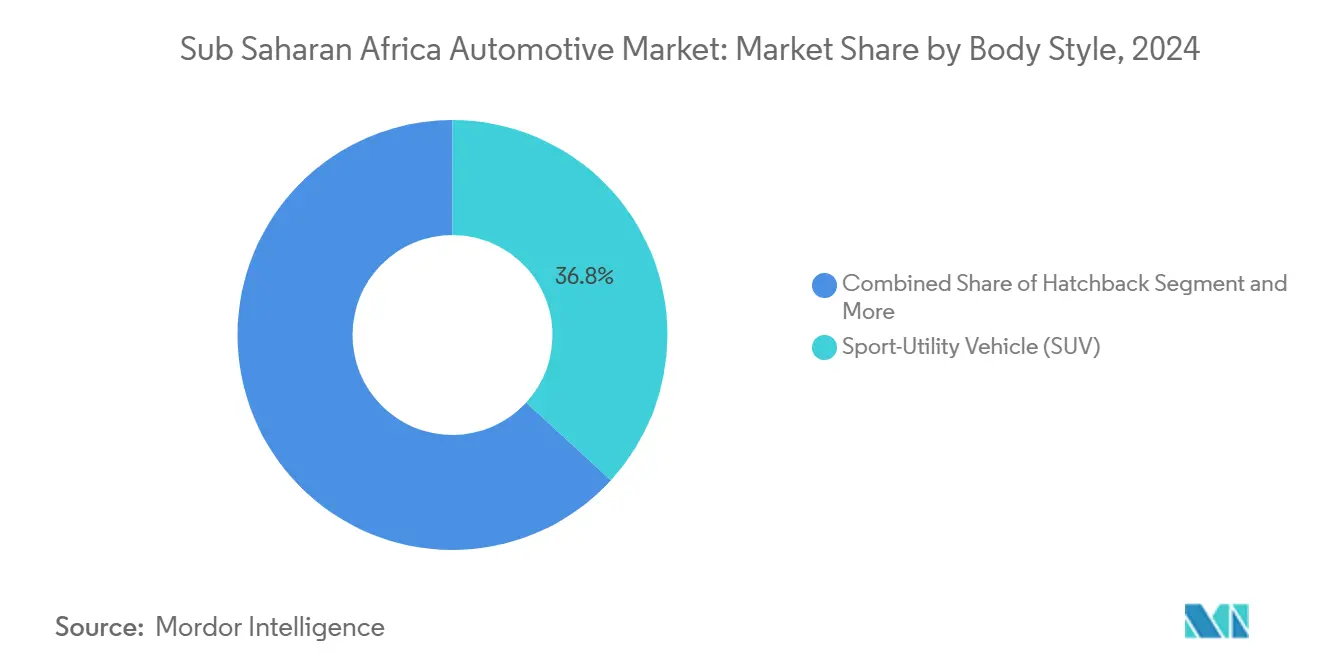

- 按车身款式,运动型多功能车在2024年占撒哈拉以南非洲汽车市场份额的36.75%,并将以5.04%的复合年增长率扩张至2030年。

- 按车辆类型,乘用车在2024年以74.33%的份额领先撒哈拉以南非洲汽车市场,并将以5.65%的复合年增长率扩张至2030年。

- 按燃料类型,柴油在2024年以55.17%的份额领先撒哈拉以南非洲汽车市场,并将以6.13%的复合年增长率扩张至2030年。

- 按推进技术,内燃机平台在2024年占撒哈拉以南非洲汽车市场规模的89.15%,而纯电动汽车以19.96%的复合年增长率加速发展至2030年。

- 按销售渠道,原始设备制造商授权经销商在2024年占撒哈拉以南非洲汽车市场份额的65.83%;灰色进口预计复合年增长率最高,为7.05%至2030年。

- 按地理位置,南非在2024年占撒哈拉以南非洲汽车市场份额的44.38%,而肯尼亚预计以6.74%的复合年增长率扩张至2030年,成为增长最快的国家市场。

撒哈拉以南非洲汽车市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 中产阶级收入增长与城市化 | +1.2% | 尼日利亚, 肯尼亚,加纳 | 长期 (≥4年) |

| 网约车加速车队更新 | +0.8% | 尼日利亚, 肯尼亚,南非,加纳 | 中期 (2-4年) |

| 激励措施推动CKD/SKD组装 | +0.9% | 加纳, 南非,埃塞俄比亚,尼日利亚 | 中期 (2-4年) |

| 道路升级改善连通性 | +0.7% | 肯尼亚, 尼日利亚,坦桑尼亚,安哥拉 | 长期 (≥4年) |

| 非洲大陆自由贸易区减少贸易关税 | +0.6% | 撒哈拉以南非洲全区 早期东非共同体和西非经济共同体收益 | 长期 (≥4年) |

| 微型电动车进口填补细分市场 | +0.5% | 南非, 肯尼亚,尼日利亚 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

中产阶级收入增长与城市化

年度4.1%的城市人口增长将购买力转向大都市节点,那里经销商网络、融资选择和售后服务汇聚。尼日利亚、肯尼亚和加纳的中等收入家庭倾向于经济型车型,加剧了中国和印度原始设备制造商之间的竞争。紧凑型SUV和掀背车在拥堵走廊中因机动性而受到青睐,而城市周边消费者依赖由不断增长的城市以旧换新流推动的二手车库存。放贷机构跟随就业集群,导致人口超过100万的城市提供的汽车贷款产品比农村地区多五倍。尽管本币贬值侵蚀了进口承受能力,但与采掘业相关的工资增长部分抵消了价格压力,维持了需求。

网约车平台激增加速车队更新

来自Moove等提供商的结构化车队融资项目使网约车司机能够绕过传统信贷障碍,提升撒哈拉以南非洲汽车市场的多年基线需求。网约车每日运营8-12小时,大约是私人使用率的四倍,这将更换周期缩短至3-4年。这种可预测的节奏使原始设备制造商能够将库存规划与平台采购时间表相协调,在消费者情绪下滑时保护销量。尼日利亚、肯尼亚和南非在2025年合计拥有超过45万活跃网约车司机,平台向二线城市的扩张加深了可触及需求。政府机构越来越认识到这些车队是正规化交通服务的催化剂,为在埃塞俄比亚和加纳部署网约车服务的低排放车辆提供关税减免。由此产生的车队增长缓解了许多市场零售融资覆盖范围有限的风险。

政府CKD/SKD组装激励措施

从加纳电动汽车八年进口关税豁免到南非150%电动汽车生产税收减免等财政刺激措施,将依赖进口的市场转变为新兴制造中心。埃塞俄比亚对部分组装电动汽车征收5%关税,扭转了有利于本土组装的到岸成本平衡。由此产生的工厂管道在2025年至2028年间增加超过65,000辆的年产能,创造熟练工作岗位和供应商溢出效应。成功实施依赖于物流和劳动力技能提升的并行投资。将激励措施与最低本土含量门槛挂钩的国家也刺激了零部件本土化,锚定长期工业竞争力。

基础设施升级改善道路连通性

最近的公路和桥梁投资降低了运营成本并缩短了行程时间,扩大了个人和商业出行在区域走廊的现实半径。计划在2026年至2030年间分阶段完成的156亿美元阿比让-拉各斯高速公路预计将端到端运输时间减半,刺激轻型商用车的跨境物流需求。肯尼亚27公里的内罗毕高速公路将机场到中央商务区的行程时间从60分钟减少到15分钟,在开通一年内促使邻近道路日车流量增长12%。更好的路面将车队维护费用降低多达18%,鼓励网约车和配送运营商更快的更换周期。沿着修复的主干公路的经销商记录到展厅客流量两位数增长,因为以前偏远的城镇获得了可靠的通达性。政府还将这些项目与更严格的称重桥和排放检查配套,推动对满足更新轴载和环境标准的新车需求。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响% | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 二手车进口占主导 | -1.1% | 肯尼亚, 尼日利亚,加纳,坦桑尼亚 | 短期 (≤2年) |

| 信贷获取有限,利率高 | -0.9% | 尼日利亚, 安哥拉,赞比亚 | 中期 (2-4年) |

| 货币波动推高成本 | -0.8% | 尼日利亚, 安哥拉,加纳,赞比亚 | 短期 (≤2年) |

| 认证标准分散 | -0.4% | 西非经济共同体, 东非共同体协调挑战 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

二手车进口占主导地位

根据非洲汽车制造商协会数据,2024年二手车占撒哈拉以南非洲所有轻型车辆注册的83%[1]'撒哈拉以南非洲车辆市场评论2025',非洲汽车制造商协会,aaamafrica.com。南非税务局海关数据显示,二手车与新车之间45-60%的价差倾斜了买家偏好,当本币贬值推高展厅标价时,这种差距被放大。预计到2030年,富裕经济体内燃机汽车的注销可能每年增加1500万辆可出口车辆,除非采取更严格的进口质量规则,否则将延长该地区的高排放车队。联合国欧洲经济委员会道路适宜性协议旨在阻止不合格流动,但边境哨所执法不均仍然削弱了有效性。

消费者信贷获取有限和高利率

2024年主要市场的汽车贷款渗透率平均为12%,受到薄弱信用档案和波动货币的制约。尼日利亚央行数据显示2025年第一季度汽车贷款平均利率为24.6%[2]'货币与信贷统计2025年第一季度',尼日利亚央行,cbn.gov.ng,而加纳银行列出的为28.1%。首付要求范围为30-50%,期限很少超过五年,限制了价格超过20,000美元车辆的合格性。放贷机构通过要求除车辆本身之外的抵押品来缓解违约风险。替代方案--网约车租赁至拥有、雇主车队项目和金融科技小额贷款--在2024年仅服务了4%的潜在买家。

细分分析

按车身款式:SUV引领多地形需求

运动型多功能车在2024年占撒哈拉以南非洲汽车市场的36.75%,得益于适合混合质量道路的多功能离地间隙,预计至2030年将以5.04%的复合年增长率增长。轿车在专业和车队采购中保持相关性,但随着消费者向跨界车型转移,份额侵蚀持续存在。比亚迪和奇瑞等中国进入者通过推出本地组装的插电式混合动力SUV,以相对日本现任者的折扣价格加剧竞争,在有抱负的买家中扩大采用。掀背车在肯尼亚和加纳的入门级层面占主导地位,拥堵的网格奖励紧凑的足迹。多用途货车填补了缺乏正式大众运输系统的城市周边地区的商业人员运输空白,强化了撒哈拉以南非洲汽车市场的车身款式马赛克。

基础设施现实维持了更高离地间隙车型的吸引力:首都以外的铺装道路密度仍然较低,周期性洪水事件使底盘坚固性成为决定性的购买过滤器。安全考虑同样有利于SUV采用,因为提升的驾驶员视线减少了交通缓慢时的脆弱性。预计到2030年,撒哈拉以南非洲汽车市场SUV衍生品规模将增长,得到私人所有权和网约车车队采用的支持。

备注: 报告购买后可获得所有单独细分的细分份额

按车辆类型:乘用车保持主导地位

乘用车在2024年保持撒哈拉以南非洲汽车市场销量74.33%的份额,预计随着中等收入群体扩大,将以5.65%的复合年增长率增长。轻型商用车受益于电子商务加速,特别是在尼日利亚和肯尼亚,最后一公里配送提供商租赁为密集城市路线优化的小型货车。中重型卡车落后于整体市场增长,与南非、赞比亚和安哥拉的大宗商品出口周期相关。网约车车队支撑稳定的乘用车需求,通过结构化融资项目吸收轿车和掀背车库存,降低前期成本负担。

埃塞俄比亚政策驱动的电气化重塑了乘用车组合:60%的新注册汽车必须是电动汽车,催化专用组装企业和公共部门采购。相反,商用车电气化由于载荷-续航限制而滞后,尽管约翰内斯堡的试点项目在城市物流工作周期下测试纯电动货车。乘用车细分内的持续势头仍取决于撒哈拉以南非洲汽车市场的货币稳定性和渐进的信贷获取改革。

按燃料类型:柴油主导地位面临电气化压力

柴油平台在2024年占销量的55.17%,得益于优越的燃油经济性和广泛的服务基础设施,预计至2030年将以6.13%的复合年增长率增长。汽油在成本差距缩小和排放政策收紧的城市中心渗透率上升。压缩天然气和液化石油气等替代燃料占据细分车队部署,突出了尼日利亚压缩天然气方案激励出租车和公交车转换。生物燃料倡议在加纳和肯尼亚使用本地原料萌芽,但规模化取决于政策一致性和对混合设施的投资。

撒哈拉以南非洲汽车市场柴油动力总成规模随建筑和采矿车辆需求扩张。然而,随着电动汽车激励措施将增量需求转向电气化平台,其份额逐渐被侵蚀。政府燃料价格放松管制轨迹也影响采用曲线;更早淘汰柴油补贴的国家可能促使更快的汽油或混合动力采用。

按推进技术:内燃机主导地位中的电动汽车加速

内燃机占2024年交付量的89.15%,但纯电动汽车尽管基数较低,却以19.96%的复合年增长率实现了最快的轨迹。混合动力车作为临时解决方案发挥作用,特别是在平衡燃料成本节约与有限充电基础设施的富裕南非买家中。插电式混合动力车解决里程焦虑,在电网可靠性仍然不稳定的城市周边走廊获得立足点。

埃塞俄比亚对半散装电动汽车的优惠5%关税使可比内燃机汽车的到岸成本降低18-22%,快速推进电气化采用。南非150%的生产税收减免,自2026年3月生效,预计将吸引全球原始设备制造商的额外电动汽车最终组装投资。然而,受限的公共充电密度(平均每350公里主要道路一个充电器)抑制了大众市场渗透,突出了撒哈拉以南非洲汽车市场内完全推进转型的数十年时间框架。

备注: 报告购买后可获得所有单独细分的细分份额

按销售渠道:经销商网络面临灰色进口竞争

原始设备制造商授权经销商占2024年销量的65.83%,利用与车队运营商产生共鸣的保修覆盖和定期维护计划。灰色进口预计以7.05%的复合年增长率增长,受15-25%价格节省和抢手配置的即时库存可用性推动。缺乏正式经销商足迹的二线城市严重依赖独立进口商,强化了地理差异。

肯尼亚将车辆进口年龄限制在八年的草案法规面临灰色进口游说团体的持续法律争议,理由是消费者承受能力担忧。联合国欧洲经济委员会质量标准协调努力旨在遏制劣质车辆,但分散的执法延续了不平等竞争。经销商集团通过捆绑保险、维护和远程信息处理的基于订阅的所有权模式来提升撒哈拉以南非洲汽车市场的价值主张。

地理分析

南非占撒哈拉以南非洲汽车市场收入的44.38%,利用成熟的组装生态系统、深厚的供应商基础和到达邻近出口目的地的强大经销商网络。斯特兰蒂斯1.65亿美元设施升级和大众2.1亿美元喷漆车间现代化等投资支撑了销量稳定性和未来电动汽车本土化。包括150%电动汽车生产税收减免在内的财政激励措施表明了政策连续性,确保原始设备制造商资本配置到2030年。

尼日利亚也是最大的市场之一,但货币贬值压缩了新车承受能力,并将需求引向二手进口。政府主导的组装激励措施和国家汽车工业发展计划旨在通过强制渐进的本土含量门槛来扭转进口依赖。然而,自2023年5月以来奈拉70%的贬值推高了以美元计价的CKD套件成本,抑制了势头。新兴电子商务物流需求提升了轻型商用车采用,部分抵消了低迷的零售乘用车销量。

肯尼亚实现了最快的增长轨迹,至2030年为6.74%的复合年增长率,得益于内罗毕高速公路等基础设施升级和严格的进口质量执法,提高了二手车流入的标准[3]'机动车进口质量标准2025',肯尼亚标准局,kebs.org。加纳将自己定位为西非配送中心,得到八年电动汽车进口关税豁免和简化港口清关程序的支持,将车辆着陆时间缩短25%。埃塞俄比亚成为该地区电气化先锋,而156亿美元阿比让-拉各斯高速公路等走廊项目承诺削减五个沿海州的运输时间,并随着非洲大陆自由贸易区实施深化而催化物流效率。

竞争格局

撒哈拉以南非洲汽车市场仍然适度分散。丰田、大众和现代利用长期建立的经销商基础设施和多元化车型阵容,在车身款式集群中维持领导地位。包括比亚迪、奇瑞和吉利在内的中国挑战者通过价格竞争力的电气化SUV配合数字优先销售渠道积极扩张,侵蚀现任者在城市中层细分的立足点。

战略重点集中在缓解货币风险和利用关税优惠的CKD/SKD组装合作伙伴关系。斯特兰蒂斯计划于2026年启动的Coega工厂增加50,000辆年产能,目标是国内需求和南部非洲发展共同体出口。比亚迪与埃塞俄比亚国家机构协调本地组装电池组,获得优惠关税税率。经销商集团试验整合保险、维护和远程信息处理的订阅模式,目标是车队运营商和精通技术的城市专业人士。

白地机会涵盖充电站部署、农村配送节点和金融科技驱动的小额贷款。随着保险公司推出基于使用的覆盖,远程信息处理采用加速,而网约车聚合商投资车队管理软件以优化利用率和维护。电气化跨界车类别内的竞争强度上升,价格差异随着电池成本下降加速而压缩。总体而言,随着撒哈拉以南非洲汽车市场向更清洁推进和正规化配送网络转型,本土采购、数字销售和替代融资的战略敏捷性将决定份额收益。

撒哈拉以南非洲汽车行业领导者

丰田汽车公司

大众汽车集团

现代汽车公司

日产汽车公司

五十铃汽车有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:奇瑞在南非推出Omoda和Jaecoo混合动力SUV,凭借本地组装车型标志着其在高端细分市场的首次亮相。

- 2025年4月:比亚迪在南非推出海狮6 PHEV、海狮7 EV和鲨鱼6 PHEV,扩大其电气化产品组合。

- 2024年9月:英诺森车辆制造公司推出非洲首款本土电动汽车,强调本地电动汽车生产能力。

- 2024年3月:本田制造加纳有限公司在其特马工厂开始汽车组装,这是其在非洲大陆的第二个设施。

撒哈拉以南非洲汽车市场报告范围

撒哈拉以南非洲汽车市场前景研究该地区对乘用车、商用车和两轮车日益增长的需求,原始设备制造商在各国建立业务的投资,电动汽车市场的发展,以及原始设备制造商和原始设备供应商的市场份额。新车和二手车进口法规,政府对新车和二手车征收的税收,政府促进汽车工业的倡议,以及撒哈拉以南非洲汽车工业的未来。

撒哈拉以南非洲汽车市场按车身款式类型、燃料类型、车辆类型和地理位置进行细分。

按车身款式类型,市场细分为掀背车、轿车、运动型多功能车和其他。按燃料类型,市场细分为汽油、柴油和其他替代燃料。按车辆类型,市场细分为乘用车、商用车和两轮车。按地理位置,市场细分为南非、肯尼亚、尼日利亚、埃塞俄比亚、加纳和其他国家。对于每个细分,市场规模和预测都基于价值(百万美元)进行。

| 掀背车 |

| 轿车 |

| 运动型多功能车(SUV) |

| 多用途车/小型货车 |

| 乘用车 |

| 轻型商用车 |

| 中重型商用车 |

| 汽油 |

| 柴油 |

| 替代燃料(压缩天然气、液化石油气、生物燃料) |

| 内燃机(ICE) |

| 混合动力电动车(HEV) |

| 纯电动汽车(BEV) |

| 插电式混合动力电动车(PHEV) |

| 原始设备制造商授权经销商 |

| 灰色进口/平行进口 |

| 南非 |

| 尼日利亚 |

| 肯尼亚 |

| 埃塞俄比亚 |

| 加纳 |

| 坦桑尼亚 |

| 安哥拉 |

| 赞比亚 |

| 按车身款式 | 掀背车 |

| 轿车 | |

| 运动型多功能车(SUV) | |

| 多用途车/小型货车 | |

| 按车辆类型 | 乘用车 |

| 轻型商用车 | |

| 中重型商用车 | |

| 按燃料类型 | 汽油 |

| 柴油 | |

| 替代燃料(压缩天然气、液化石油气、生物燃料) | |

| 按推进技术 | 内燃机(ICE) |

| 混合动力电动车(HEV) | |

| 纯电动汽车(BEV) | |

| 插电式混合动力电动车(PHEV) | |

| 按销售渠道 | 原始设备制造商授权经销商 |

| 灰色进口/平行进口 | |

| 按国家 | 南非 |

| 尼日利亚 | |

| 肯尼亚 | |

| 埃塞俄比亚 | |

| 加纳 | |

| 坦桑尼亚 | |

| 安哥拉 | |

| 赞比亚 |

报告中回答的关键问题

2025年撒哈拉以南非洲汽车市场的价值是多少?

该市场在2025年达到224.5亿美元,得到城市化和政策激励的支持。

撒哈拉以南非洲汽车市场预计增长速度如何?

预计在2025年至2030年间以4.83%的复合年增长率扩张,达到284.2亿美元。

哪个国家在区域车辆销售中占最大份额?

南非以44.38%的份额领先,得益于成熟的制造和经销商网络。

区域推进技术中哪个细分显示最快增长?

纯电动汽车注册最高复合年增长率为19.96%,受政策激励和中国原始设备制造商扩张推动。

为什么SUV主导车身款式偏好?

高离地间隙和多功能性适合混合质量道路,使SUV在2024年销量中占36.75%的份额。

页面最后更新于: