高果糖玉米糖浆(HFCS)市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

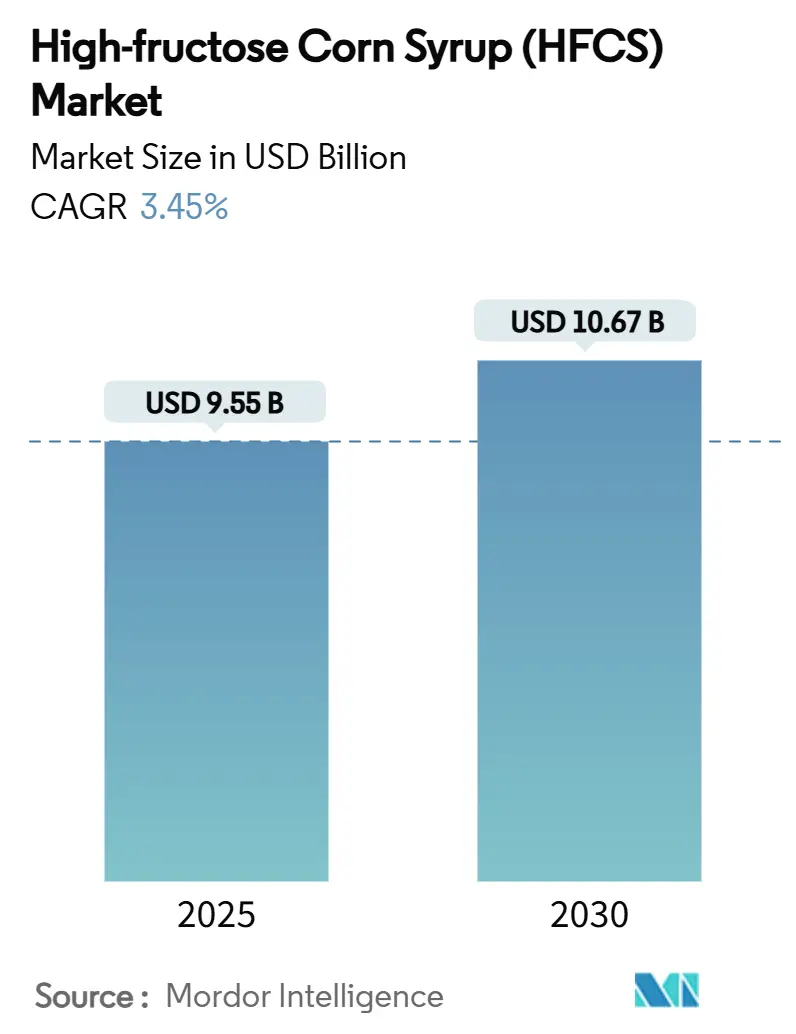

| 市场规模 (2025) | 9.55 十亿美元 |

| 市场规模 (2030) | 10.67 十亿美元 |

| 增长率 (2025 - 2030) | 3.45% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor 智力的高果糖玉米糖浆(HFCS)市场分析

高果糖玉米糖浆市场规模在2025年达到95.5亿美元,预计到2030年将攀升至106.7亿美元,年复合增长率为3.45%。来自加工食品制造商的强劲需求、稳定的饮料配方调整以及制药行业的持续需求使高果糖玉米糖浆市场在面临日益增长的清洁标签压力下仍保持温和增长轨道。美国和阿根廷有利的玉米定价缓解了投入成本,而巴西和墨西哥的糖价波动扩大了该甜味剂的成本优势。亚太地区不断扩大的中产阶级继续快速采用包装食品,提高了液体甜味剂的使用量,尽管北美品牌调整其配方以平衡健康关切与制造效率。制药配方师现在占最快的增量需求,因为HFCS作为口服剂型中稳定、适口的赋形剂获得认可。

主要报告要点

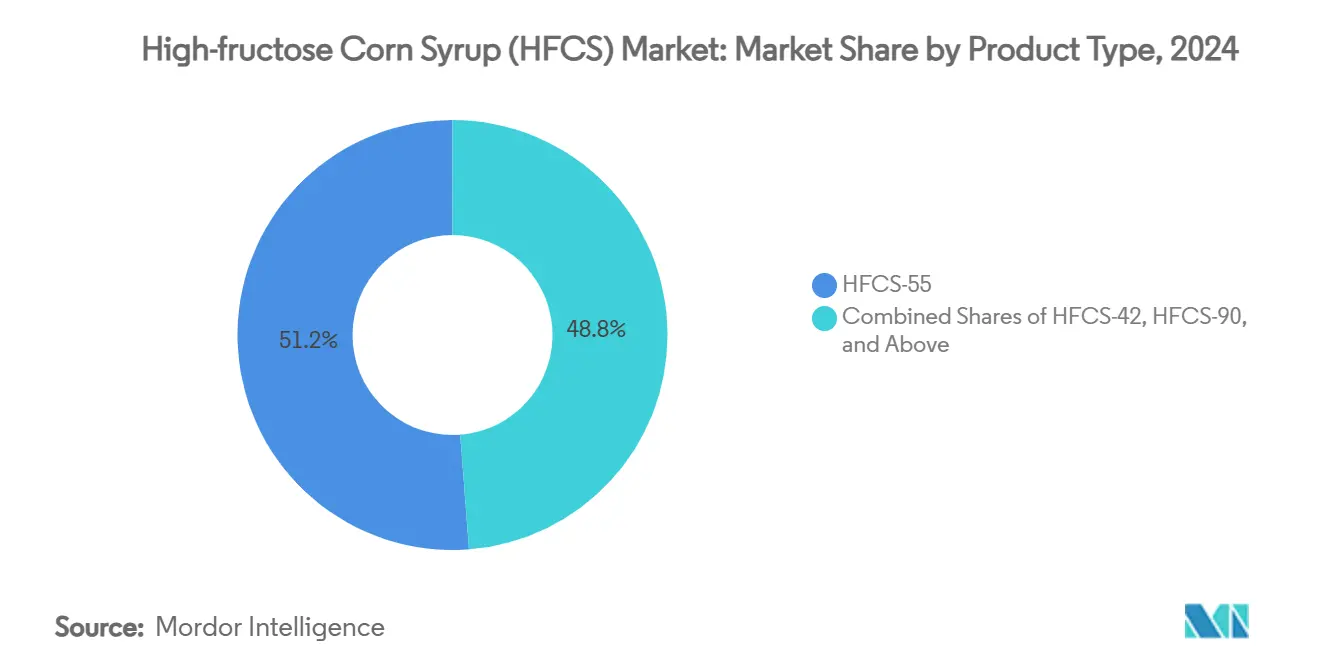

- 按产品类型,HFCS-55在2024年以51.23%的高果糖玉米糖浆市场份额领先,而HFCS-42预计到2030年将以3.90%的复合年增长率扩张。

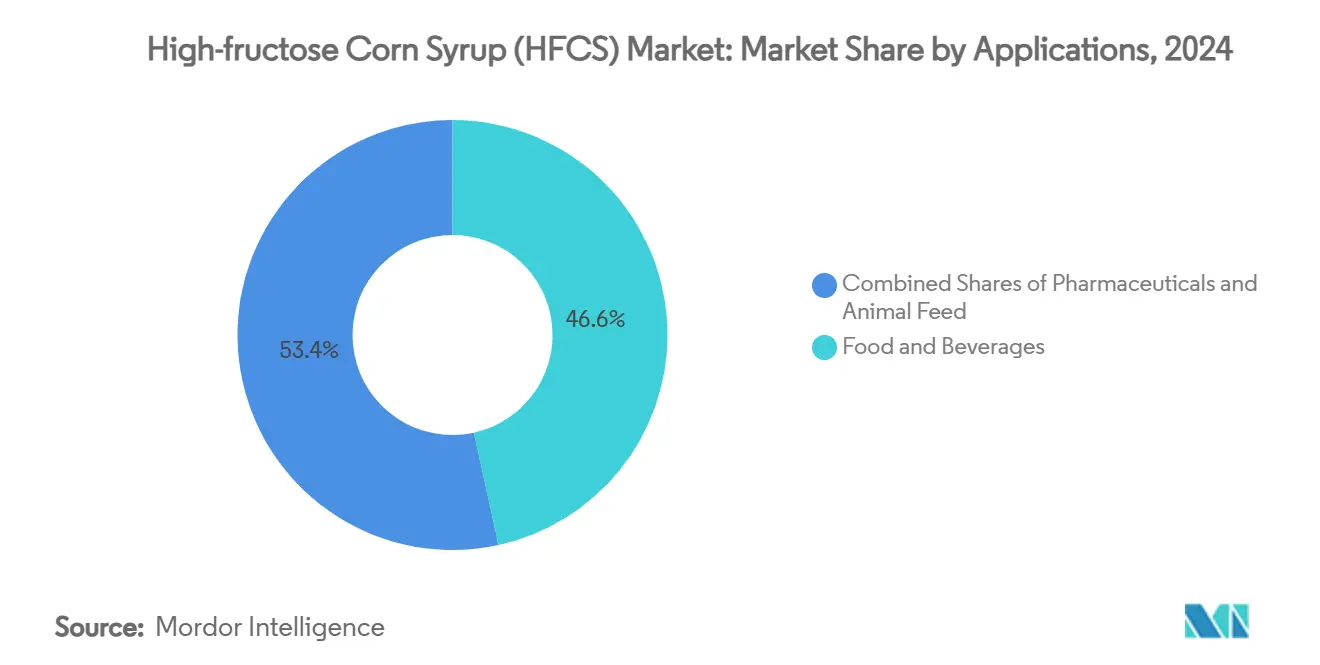

- 按应用,饮料在2024年占高果糖玉米糖浆市场规模的46.57%份额,制药业到2030年将以4.35%的复合年增长率推进。

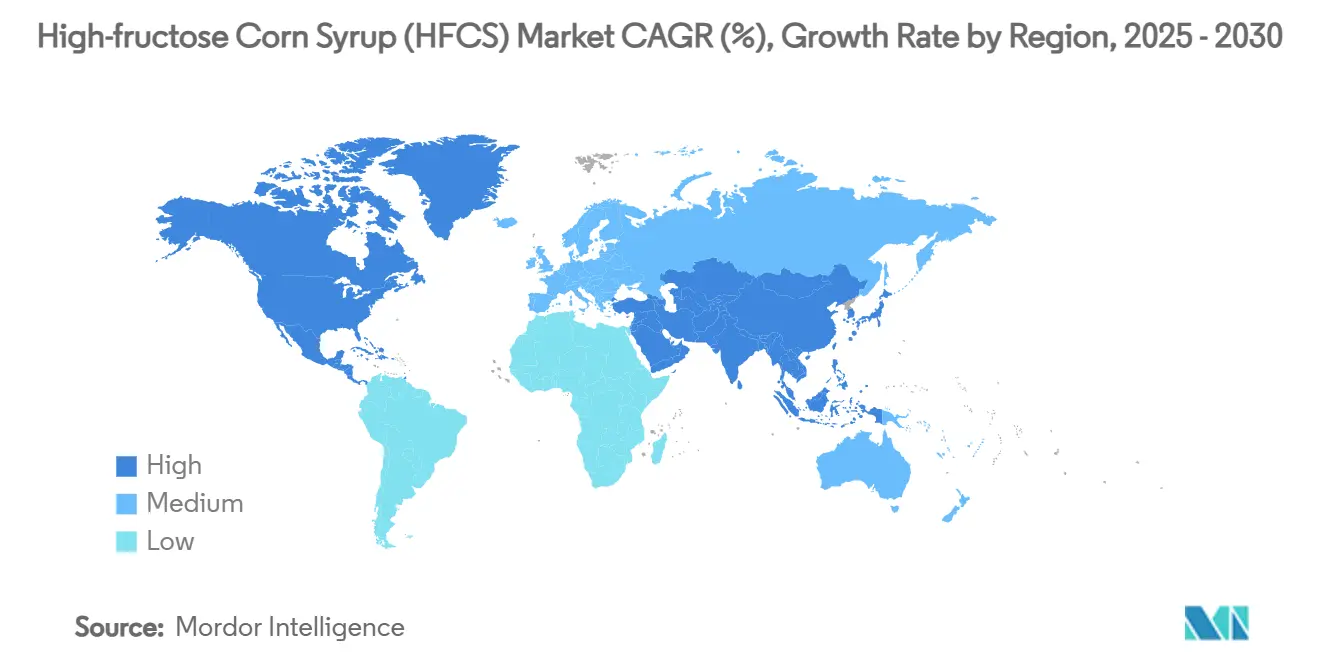

- 按地理位置,北美在2024年持有37.67%的高果糖玉米糖浆市场份额,而亚太地区预计在2025年至2030年间将以5.11%的复合年增长率增长。

全球高果糖玉米糖浆(HFCS)市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对加工食品需求上升 | +0.8% | 全球,在亚太和拉美影响最强 | 中期(2-4年) |

| 相对传统糖的竞争成本优势 | +0.6% | 北美、墨西哥和糖进口地区 | 短期(≤2年) |

| 饮料配方师对液态稳定HFCS-55的偏好 | +0.5% | 全球饮料制造中心 | 长期(≥4年) |

| 生产和加工效率 | +0.4% | 美国、欧洲、中国主要生产中心 | 中期(2-4年) |

| 生产和加工技术进步 | +0.3% | 拥有先进制造的发达市场 | 长期(≥4年) |

| 原料稳定供应 | +0.2% | 玉米生产地区:美国、巴西、阿根廷 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

对加工食品需求上升

城镇化和生活方式变化推动全球加工食品消费激增,特别是在新兴经济体,不断壮大的中产阶级日益转向包装食品。高果糖玉米糖浆(HFCS)正成为加工食品的主要成分,因其保湿性、更长保质期以及相对传统糖的成本优势而受到重视。与此同时,制药行业正在利用HFCS,将其用作药物配方中的赋形剂。其在片剂包衣和口服给药系统中的作用现在正获得监管部门的认可。在中国,国内糖生产面临的挑战为HFCS需求增长铺平了道路,特别是随着加工食品市场的扩张。此外,采用HFCS的食品加工商不仅确保了一致的产品质量,还更好地应对投入成本波动。

相对传统糖的竞争成本优势

HFCS相对传统糖保持持续的成本优势,特别是在供应短缺和价格波动期间。墨西哥最近的情况突显了这一趋势:干旱条件推高了糖价,导致HFCS消费创纪录。美国农业部预测玉米价格在2025/26年度将达到每蒲式耳4.35美元,略低于16年平均4.59美元,增强了HFCS生产的经济可行性。糖市场干扰,如巴西因恶劣天气预计2024/25年度产量下降8.5%至6.45亿公吨,根据美国农业部数据增加定价压力,进一步提升HFCS竞争力[1]团结的 各州 部门 的 农业, "糖 Annual", www.fas.usda.gov。贸易政策也发挥重要作用;关键市场的糖进口配额和关税创造人为价格底线,有利于玉米基替代品。工业用户日益采用多年HFCS合同以确保成本节约。例如,Ingredion成功重新谈判合同,尽管投入成本上升仍实现利润率回升。此外,主要产糖地区的货币波动增加定价波动性,通常有利于稳定经济体的国产HFCS。

饮料配方师对液态稳定HFCS-55的偏好

HFCS-55的液体形式克服了结晶糖的溶解问题。这使饮料制造商能够确保一致的甜味特征,提高生产效率,降低加工成本,增强质量控制。凭借55%的果糖组成,HFCS-55提供卓越的甜味和风味增强效果,使其成为碳酸软饮料和果汁饮料的首选。这种主导地位体现在其2024年在饮料细分市场46.57%的市场份额。尽管关于蔗糖替代品的公共讨论持续进行,可口可乐继续使用HFCS突出了其在大规模饮料生产中的技术优势。HFCS-55在不同温度下的稳定性简化了冷藏和运输物流,减少了在不同气候条件下运营的分销商的供应链复杂性。HFCS纯化膜技术创新通过实现更高的分离精度和减少杂质改善产品质量,满足高端饮料应用需求。FDA将HFCS认定为"天然"成分为饮料品牌提供了在不影响功能性能的情况下采用清洁标签策略的灵活性。

生产和加工技术进步

酶解过程的最新创新,特别是葡萄糖异构酶工程,提高了HFCS生产效率。这些进展不仅减少了对Co2+的依赖,还提高了转化率。值得注意的是,最近的研究显示通过金属有机框架固定化技术在六个反应循环后活性保持率达到惊人的96.38%。与此同时,尖端的膜过滤技术正在改变HFCS纯化。它们实现更高的分离精度,减少废水产生,延长离子交换树脂寿命,所有这些都为制造商带来可观的经济收益。在甜味剂生产领域,陶瓷膜正在产生影响。其错流过滤通过更有效地去除不溶性杂质超越传统方法,实现卓越的产品质量并减少下游处理需求。此外,通过定向进化和木糖异构酶的策略工程优化生物工艺,正在放大葡萄糖转化为果糖的效率。这不仅削减了生产成本,还减轻了环境影响。最后,自动化和过程控制系统的集成正在革命化酶反应。通过实时监控和调整,制造商可以优化产量和一致性,同时减少劳动需求并最小化操作波动。

约束影响分析

| 约束 | ~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对低/零卡路里甜味剂需求增加 | -0.7% | 北美、欧洲、发达亚太市场 | 中期(2-4年) |

| 严格的政府法规 | -0.5% | 欧盟、北美,蔓延至其他地区 | 长期(≥4年) |

| 向蔗糖及"无HFCS"声明的清洁标签转变 | -0.4% | 全球高端消费群体 | 短期(≤2年) |

| 新天然甜味剂的引入 | -0.3% | 注重健康的高收入市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

对低/零卡路里甜味剂需求增加

随着健康意识提升,消费者日益采用低卡和零卡甜味剂。阿洛糖特别在FDA 2019年GRAS批准及随后在中国获得监管认可后获得显著关注。这一趋势加剧了对HFCS等传统热量甜味剂的竞争。此外,欧洲食品安全局对阿洛糖的持续评估及初步正面发现对HFCS构成威胁,特别是在以健康为重点的产品价格更高的高端食品饮料行业。在发达市场,甜菊糖和罗汉果提取物的采用正在加速,这得益于改进的口感特征和监管批准,使其能够用于以前由HFCS主导的食品类别。Ingredion和Tate & Lyle等公司大力投资替代甜味剂生产。Tate & Lyle特别宣布了旨在开发生物转化甜菊糖的新合作伙伴关系。饮料制造商日益推出传统产品的零卡路里版本,导致成熟市场人均HFCS消费下降,尽管整体饮料销量增长。对减糖倡议的监管支持,包括对高热量甜味剂的潜在税收,进一步推动向替代甜味解决方案的转变。

严格的政府法规

卫生当局正在加强对HFCS安全性和标签的审查,FDA提议修改其GRAS标准。这些改革可能消除自我确认流程并要求食品成分强制性安全数据提交。卫生与公众服务部长小罗伯特·F·肯尼迪呼吁FDA对HFCS等成分进行更严格监督,预示可能增加合规成本的政策变化。相比之下,欧盟[2]欧洲的 Union, "欧洲's Regulatory 景观 为了 食物-年级 化学品", www.eur-lex-europea.eu在法规(EC) No 1333/2008下执行严格的上市前批准要求,为HFCS在欧盟食品产品市场的应用创造挑战。食品法典委员会对包括HFCS在内的食品添加剂持续审查可能影响全球监管协调和安全标准。随着健康意识日益推动购买决策,要求清晰标识HFCS含量的标签透明度要求可能影响消费者接受度。此外,市场间监管分歧为跨不同司法管辖区使用HFCS的跨国食品制造商带来合规复杂性。

细分分析

按产品类型:HFCS-55主导饮料应用

2024年,HFCS-55以51.23%的份额主导市场,主要用于碳酸软饮料和果汁饮料。其55%的果糖含量相比结晶糖提供卓越的甜味强度和风味增强效果。液体形式消除了溶解挑战,确保在大规模饮料生产中顺畅混合。这一优势使其成为主要装瓶商的首选,即使在健康担忧上升的情况下。与此同时,HFCS-42正在显著增长,预计到2030年复合年增长率为3.90%。其增长由在烘焙食品、乳制品和加工食品中的应用推动,其较低的果糖含量提供平衡的甜味而不压倒风味。

HFCS-90及更高变体迎合需要浓缩果糖含量的专门应用。这些主要被制药和保健品制造商用于药物输送系统和专门食品应用,因其高纯度组成。酶解过程的进步正在提高所有产品类型的转化效率。例如,固定化葡萄糖异构酶系统正在减少Co2+依赖性,同时在多个反应循环后保持96.38%的活性。生产经济学有利于HFCS-55,因其高效的转化率和完善的基础设施。相比之下,对HFCS-42日益增长的需求反映了食品制造商对成本优化和配方灵活性的关注。FDA[3]Code 的 Federal Regulation, "高的 果糖 玉米 糖浆", www.ecfr.gov在21 CFR 184.1866下规定HFCS标准和使用指南,确保变体间一致性并通过监管清晰度支持市场增长。

备注: 购买报告后可获得所有单个细分的细分份额

按应用:制药业增长最快

饮料细分在2024年保持46.57%的市场份额主导地位,这得益于HFCS-55在碳酸软饮料中的技术优势以及在价格敏感市场中实现竞争定价的成本优势。制药应用显示最快增长,到2030年复合年增长率为4.35%,因为药品制造商日益采用HFCS作为片剂包衣、口服药物输送和液体配方的赋形剂,其稳定性和生物相容性相对传统赋形剂提供功能优势。食品应用,包括烘焙、糖果和乳制品,受益于HFCS的保湿特性和延长保质期特性,提高产品质量并减少浪费。

监管合规因素显著影响应用增长,制药级HFCS需要遵循USP标准和FDA关于药物成分组成的指导。动物饲料应用代表一个较小但稳定的细分,利用HFCS的适口性增强特性改善饲料接受度和营养价值。饮料行业向高端和功能性饮品的演进为专门HFCS配方创造机会,而制药增长反映了该成分在药物输送创新和配方优化中的扩展作用。清洁标签压力对食品应用的影响大于制药用途,在产品开发决策中功能性能胜过消费者认知担忧。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

北美在2024年持有37.67%的最大市场份额,得益于完善的玉米加工基础设施和饮料行业集中度,尽管随着成熟市场健康意识和监管审查加强,增长有所放缓。亚太地区成为增长最快的地区,2025年至2030年复合年增长率为5.11%,由中国日益增长的HFCS消费领导,国内糖生产挑战和加工食品市场扩张创造替代机会。墨西哥的HFCS消费量在2024年达到159.9万公吨,为2011/12年以来最高水平,展示了传统甜味剂市场供应中断如何加速HFCS采用。

欧洲市场在EFSA监督和消费者偏好天然替代品下面临监管阻力,将HFCS渗透限制在功能效益证明监管复杂性的专门工业应用。南美市场,特别是巴西,随着玉米可得性增加和食品加工行业扩张创造对成本效益甜味解决方案的需求而呈现增长机会,巴西食品加工行业在2022年创造了2090亿美元收入。

中东和非洲地区受益于Cargill-Arasco在沙特阿拉伯的合资企业等项目,旨在将产能提高两倍以满足不断增长的海湾合作委员会需求。区域增长模式反映了玉米可得性、糖市场动态、监管环境和工业食品加工发展之间的相互作用,新兴市场尽管面临基础设施挑战仍提供最强的扩张潜力。

竞争格局

高果糖玉米糖浆市场仍然分散,集中度评分为10分中的3分,表明尽管主要参与者控制大部分产能,但仍存在显著的市场份额增长机会。包括Cargill、ADM和Ingredion在内的关键参与者正在实施不同策略。ADM正将重点从HFCS生产转向可持续替代品,而Ingredion继续表现强劲,甜味剂在2024年贡献其净销售额的34%。

技术采用正成为关键竞争优势,公司投资先进酶解过程、膜过滤系统和过程自动化以提高成本效率和产品质量。战略合作伙伴关系和合资企业推动市场扩张。例如,Cargill和Arasco在沙特阿拉伯的合作旨在将产能提高两倍并利用海湾合作委员会市场的增长机会。在制药应用中存在白空间机会,专门HFCS等级获得溢价,在发展玉米加工基础设施提供先发优势的新兴市场。

竞争动态在不同地区差异显著,北美和欧洲市场相对亚洲市场相对分散而言更加集中。新兴市场的本地参与者日益与全球领导者形成战略联盟以增强技术能力和市场覆盖。该行业已经见证了对玉米加工设施和分销基础设施的几项战略投资,特别是在需求增长强劲的发展中经济体。公司还专注于向后整合以确保原料供应并保持成本竞争力。

高果糖玉米糖浆(HFCS)行业领导者

-

Cargill, Incorporated

-

Ingredion Incorporated

-

Tate & Lyle PLC

-

Global 甜味剂 Holdings Limited

-

Archer Daniels Midland Company

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Cargill在中央邦瓜廖尔开设了一家新的玉米制粉厂,由印度制造商Saatvik Agro Processors运营,以满足印度糖果、婴儿配方奶粉和乳制品行业日益增长的需求。

- 2022年9月:Ingredion在中国建立了一个可持续的最先进淀粉制造厂。通过这个专业淀粉新工厂,Ingredion推进可持续生产并改善对全球食品饮料供应链的供应,同时支持当地农民。

- 2022年8月:Cargill投资约5000万美元在爱荷华州Fort Dodge建造玉米糖浆精炼厂,扩大了公司更可持续地满足该成分日益增长需求的能力。

全球高果糖玉米糖浆(HFCS)市场报告范围

高果糖玉米糖浆是由玉米粉制成的甜味剂。其部分葡萄糖转化为果糖,用于商业生产的食品和软饮料中,作为蔗糖的更便宜替代品。

高果糖玉米糖浆市场按应用和地理位置细分。按应用细分为食品饮料、制药和动物饲料。食品饮料细分进一步分为烘焙、糖果、乳制品和甜点、饮料以及其他食品饮料应用。此外,该研究分析了全球新兴和成熟市场的HFCS市场,包括北美、欧洲、亚太、南美和中东非洲。

对于每个细分,市场规模和预测都基于价值(百万美元)进行。

| HFCS-42 |

| HFCS-55 |

| HFCS-90及以上 |

| 食品饮料 | 烘焙 |

| 糖果 | |

| 乳制品和甜点 | |

| 饮料 | |

| 其他食品饮料应用 | |

| 制药 | |

| 动物饲料 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 中东和非洲其他地区 |

| 按产品类型 | HFCS-42 | |

| HFCS-55 | ||

| HFCS-90及以上 | ||

| 按应用 | 食品饮料 | 烘焙 |

| 糖果 | ||

| 乳制品和甜点 | ||

| 饮料 | ||

| 其他食品饮料应用 | ||

| 制药 | ||

| 动物饲料 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

高果糖玉米糖浆市场目前价值是多少?

高果糖玉米糖浆市场规模在2025年为95.5亿美元。

高果糖玉米糖浆市场预期增长有多快?

市场预计将以3.45%的复合年增长率扩张,到2030年达到106.7亿美元。

哪种产品变体占有最大份额?

HFCS-55占2024年销量的51.23%,由饮料需求推动。

到2030年哪种应用将增长最快?

由于赋形剂采用,制药用途预计将以4.35%的复合年增长率上升。

页面最后更新于: