可穿戴传感器市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

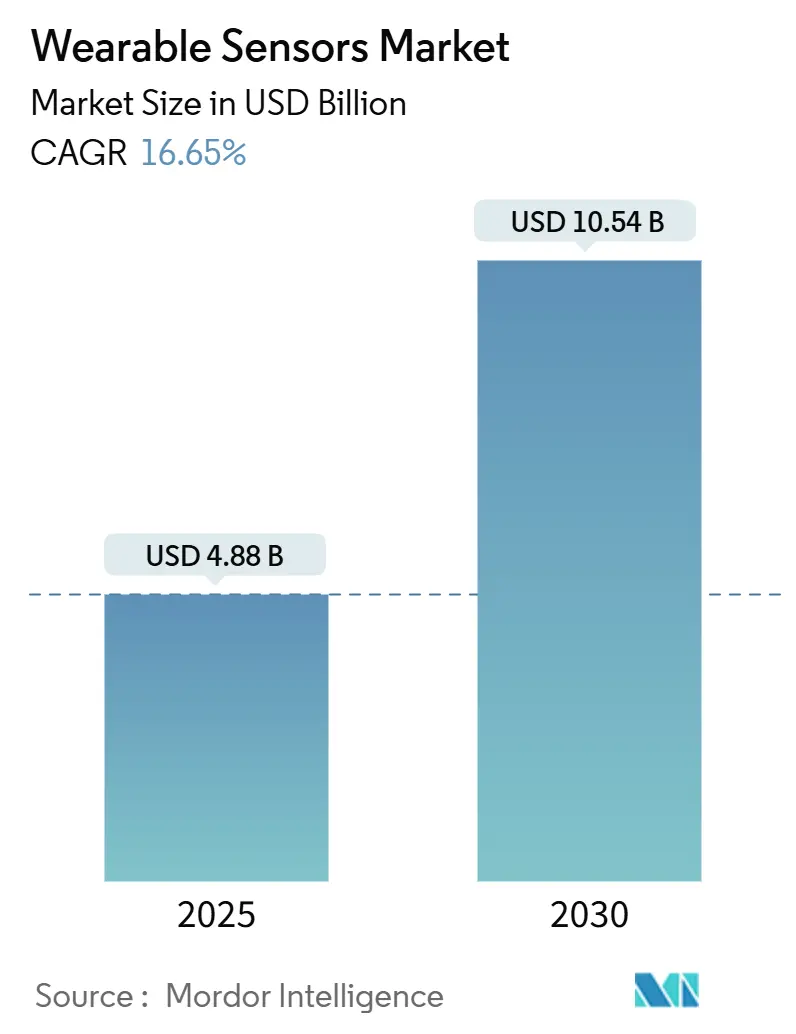

| 市场规模 (2025) | 4.88 十亿美元 |

| 市场规模 (2030) | 10.54 十亿美元 |

| 增长率 (2025 - 2030) | 16.65% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence可穿戴传感器市场分析

可穿戴传感器市场在2025年达到48.8亿美元,预计到2030年将达到105.4亿美元,复合年增长率为16.65%。对持续生理监测的强劲需求、MEMS生产成本下降以及对远程患者监测的监管支持支撑了这一扩张。[1]STMicroelectronics, "MEMS Sensors Ecosystem for Machine Learning," st.com 半导体供应商正在嵌入设备端机器学习内核,降低系统功耗预算并解锁始终在线分析,而5G推广减少了数据传输延迟并提高了临床工作流程效率。[2]Frontiers in Medicine, "Integrating 6G technology in smart hospitals," frontiersin.org 企业健康项目,以雪佛龙的水合贴片部署为例,增加了企业规模的销量并使终端市场曝光多样化chevron.com。综合来看,这些因素使可穿戴传感器市场保持高增长轨道,尽管电池材料短缺和隐私法规增加了执行风险。

关键报告要点

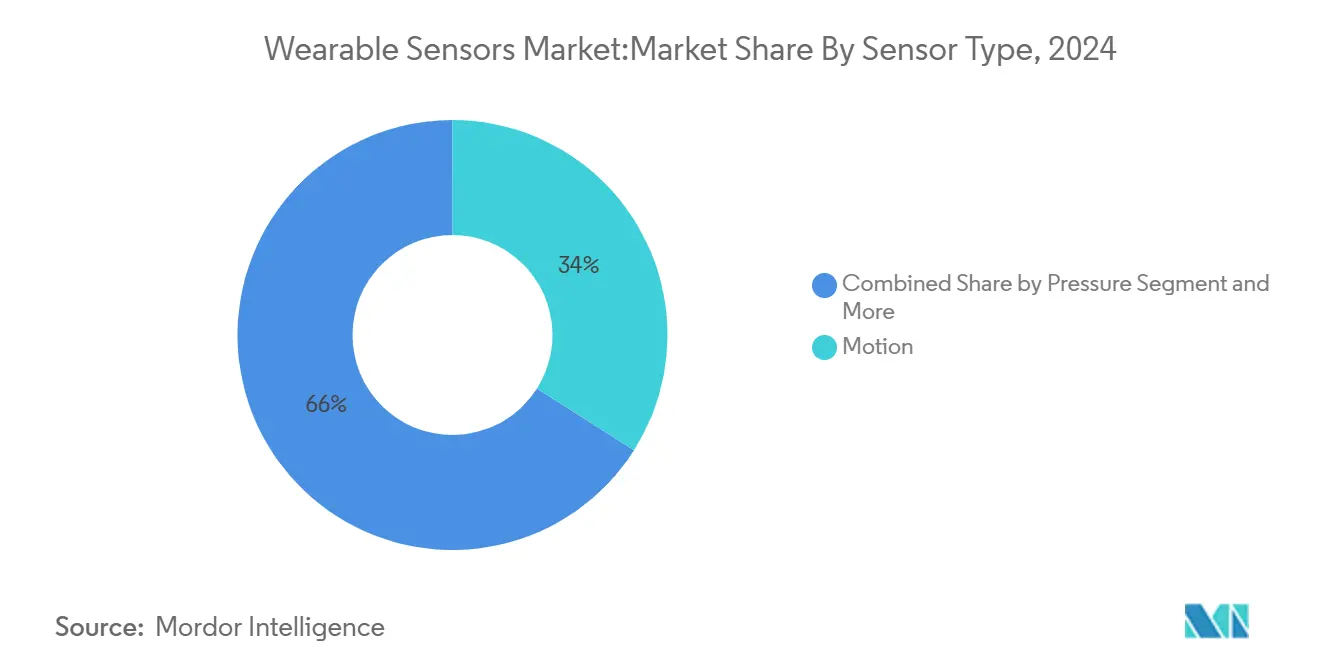

- 按传感器类型,运动传感器在2024年以34%的可穿戴传感器市场份额领先;生物传感器预计到2030年将以19.4%的复合年增长率扩张。

- 按应用,健康和保健在2024年占据46%的收入份额,而远程患者监测预计到2030年将以20.1%的复合年增长率增长。

- 按设备外形,智能手表占2024年销售额的51%;贴片以22.2%的复合年增长率代表增长最快的类别。

- 按连接技术,蓝牙低功耗(BLE)在2024年占据72%的收入份额,而NFC预计到2030年将以20.0%的复合年增长率增长。

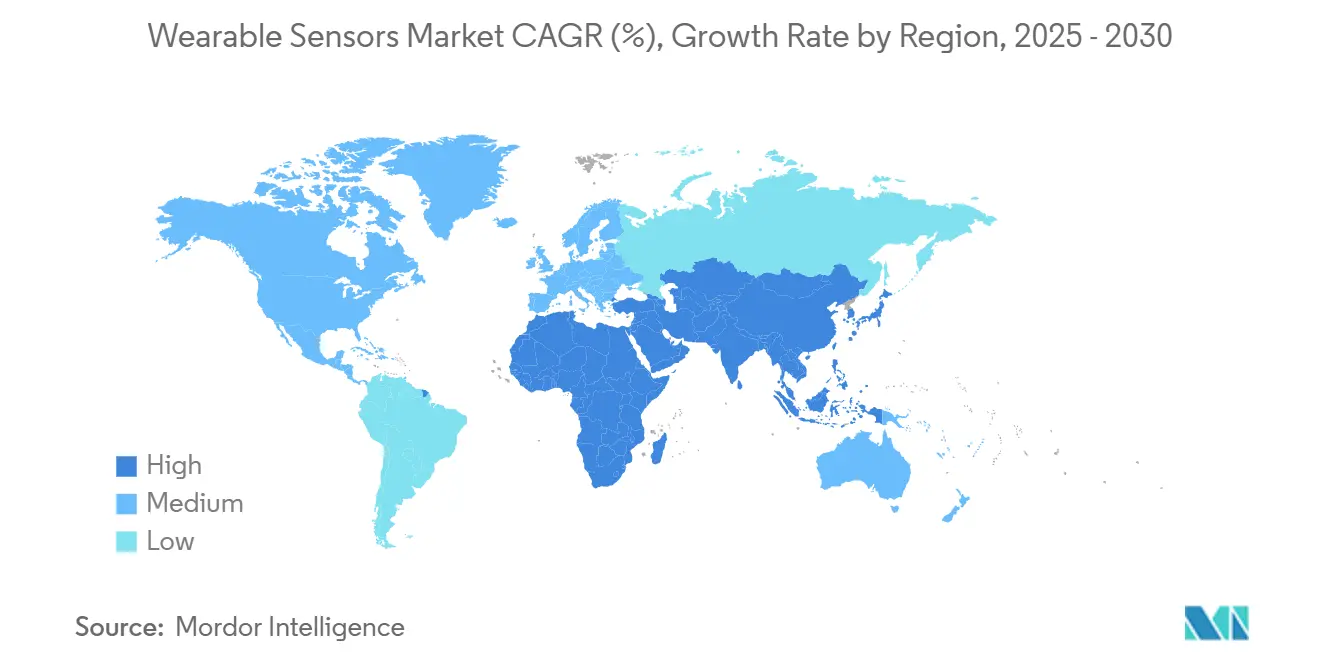

- 按地理位置,北美在2024年占据38%的份额;亚太地区预计到2030年将实现最高的18.7%复合年增长率

全球可穿戴传感器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %复合年增长率预测影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 健身和预防性健康繁荣 | +3.2% | 全球,北美和欧洲引领采用 | 中期 (2-4年) |

| 智能手表单位激增 | +4.1% | 全球,在北美和亚太地区最强劲 | 短期 (≤ 2年) |

| MEMS成本小型化 | +2.8% | 全球制造,集中在亚太地区生产中心 | 长期 (≥ 4年) |

| 远程患者监测授权 | +3.7% | 北美和欧洲监管驱动,扩展到亚太地区 | 中期 (2-4年) |

| 贴合皮肤的生物传感器突破 | +1.9% | 全球研发中心,在北美早期商业化 | 长期 (≥ 4年) |

| 企业ESG关联的可穿戴设备项目 | +1.3% | 北美和欧洲企业采用,全球扩展 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

健身和预防性健康繁荣

消费者正在从偶发性治疗转向持续健康管理,推动对智能手表和贴片的经常性需求,这些设备追踪代谢、睡眠和压力信号。企业通过大规模健康部署加强采用,在生产力和安全方面提供可测量的投资回报率,如雪佛龙的水合贴片降低了热相关事故。三星等公司的AI驱动教练模块将原始指标转换为个性化指导,维持日常参与并扩大算法训练的数据池。健康计划提供商也受益:高血压RPM项目通过减少急诊就诊实现了22.2%的投资回报率,验证了进一步扩大可穿戴传感器市场的报销途径。

智能手表单位激增

全球智能手表出货量持续攀升,苹果、三星和新兴戒指供应商集成血压和神经信号传感器,在饱和的外形竞争中实现差异化。意法半导体的MEMS销量在2024年第四季度增长至11.98亿美元,突显了制造韧性和价格弹性,保持了平均售价在可控范围内。知识产权战争,如三星对Oura的预防性诉讼,表明这是一个成熟的领域,专利成为关键战略杠杆,而不仅仅是上市速度

MEMS成本小型化

晶圆级封装、机器学习内核和碳化硅基板的进步提高了每瓦性能,同时削减了芯片尺寸和物料清单。意法半导体的AI支持MEMS在传感器上运行基本推理,减少能源预算并释放MCU周期。TDK的合作伙伴生态系统加速了较小OEM的设计获胜速度,并扩大了组件可用性

远程患者监测授权

监管机构将RPM报销嵌入基于价值的护理计划中,针对慢性病人群以减少医院再入院。美国采用率预计在2025年达到7060万患者,由支付设备配置和临床医生审查的医疗保险账单代码支撑。临床试验证实了准确性提升;医院的连续心率监测达到66%的相关性并标记早期恶化

限制因素影响分析

| 限制因素 | (~) %复合年增长率预测影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数据隐私法规收紧 | -2.4% | 全球,在欧洲和美国选定州最严格 | 短期 (≤ 2年) |

| 多模态传感器高平均售价 | -1.8% | 全球,在价格敏感的新兴市场最明显 | 中期 (2-4年) |

| 慢性锂离子电池短缺 | -1.6% | 全球供应链,集中在亚太地区制造业 | 中期 (2-4年) |

| 算法种族偏见诉讼风险 | -0.9% | 北美和欧洲监管重点 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

数据隐私法规收紧

华盛顿的《我的健康我的数据法案》和欧盟MDR增加了重叠的同意和文档义务,提高了合规支出并减缓了多地区推广。[3]Goodwin Procter, "Washington's My Health My Data Act Comes Into Force - What You Need to Know," goodwinlaw.com 欧洲仅有43个通知机构覆盖大约50万台设备,创造了认证瓶颈,奖励拥有传统批准的现有厂商

多模态传感器高平均售价

三模态光学、电化学和机械堆叠提高了单位成本,超出了大众市场的承受能力。系统性审查显示计步器设备比复杂监视器产生更清晰的成本效益,挑战高端SKU证明经济效益

细分分析

按传感器类型:运动主导地位面临生物传感器颠覆

运动传感器在2024年占据可穿戴传感器市场份额的34%,在健身手环和手势控制界面中锚定用户运动分析。加速计、陀螺仪和磁力计保持成熟的成本曲线,尽管平均售价承压,仍保持毛利率。然而,生物传感器以19.4%的复合年增长率发展,将挑战这一层次结构,因为贴合皮肤的化学技术将使用案例从葡萄糖扩展到皮质醇监测。

生物传感器的势头来自聚合物微流控技术,在无需静脉穿刺的情况下提供实验室级特异性。化学和气体传感器填补了工业安全细分市场,而压力设备支持无袖带血压应用。温度传感器赢得了职业健康授权,用于预防热应激。图像和光学传感器从心率光电容积描记法迁移到基于光学相干的伤口护理,预示着多模态融合将扩大可穿戴传感器市场。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:健康主导地位受到远程监测增长挑战

健康和保健占据46%的收入,反映了根深蒂固的消费者行为和智能手机应用程序协同效应,保持了较低的流失率。健康和保健的可穿戴传感器市场规模在2025年达到22.5亿美元,随着增值教练服务将订阅与硬件捆绑,仍在扩张。

远程患者监测以20.1%的复合年增长率推进,随着付款人通过早期检测寻求成本规避而获得进展。多传感器网关向云AI提供数据,缩短临床医生响应时间,与诊所内就诊的报销平等加强了提供商经济效益。运动分析继续发展到生物力学,而工业安全可穿戴设备通过可测量的伤害减少(如试点工厂肌肉骨骼索赔减少30%)获得采购预算

按设备外形:智能手表领导地位面临贴片创新

智能手表产生了2024年细分收入的51%,受益于成熟的供应链和应用程序生态系统,将健身、支付和通知集成在一个腕上中心。随着供应商在2025年发布中增加非侵入性血压监测,该外形仍然核心,加强了临床重叠。

贴片以22.2%的复合年增长率渗透住院病房和专科诊所,因为它们提供连续多日佩戴,用户输入最少。贴片的可穿戴传感器市场规模预计到2030年将超过21亿美元,由葡萄糖和电解质追踪推动。智能服装原型将纤维计算机直接嵌入纺织品,使数据捕获更接近解剖运动向量。可听设备集成脉搏血氧测定和体温感应,而基于鞋类的压力阵列支持糖尿病足管理项目。

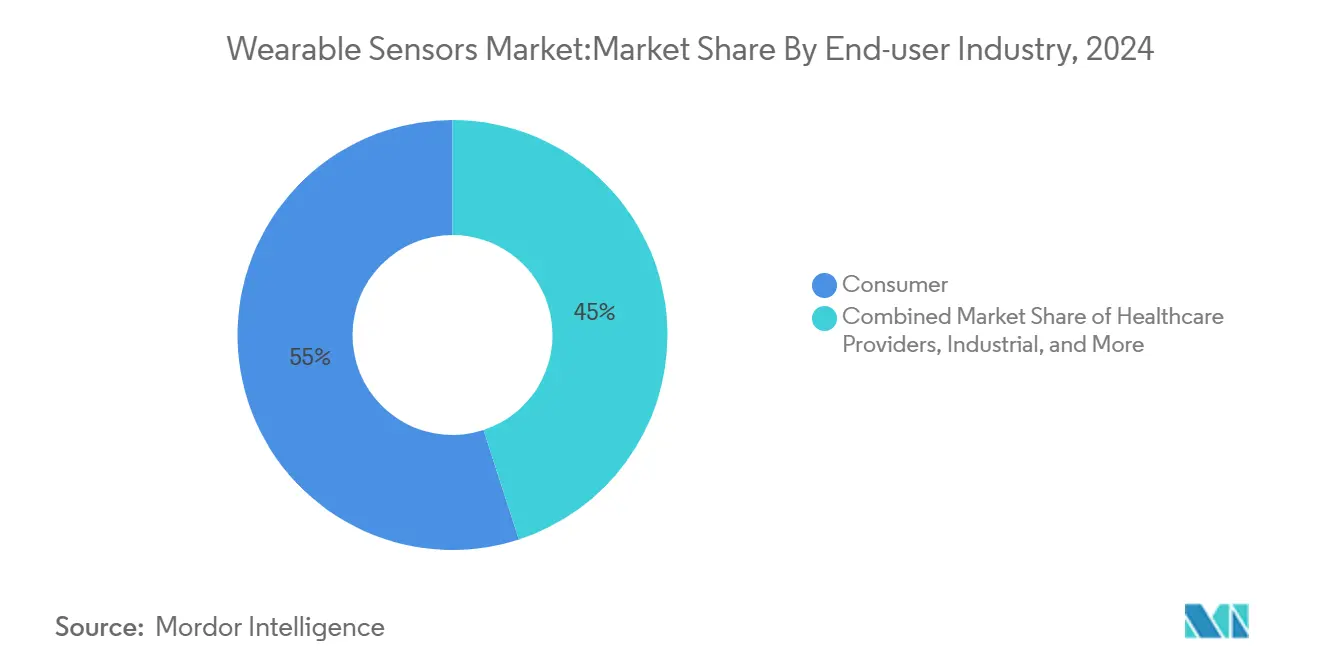

按终端用户行业:消费者基础支持医疗保健提供商加速

消费电子在2024年保持55%的收入份额,归功于可自由支配支出和短产品周期。忠诚度计划和品牌生态系统保持了较高的升级速度。然而,医疗保健提供商以20.5%的复合年增长率缩小差距,随着临床验证将试点RPM转换为标准护理路径。医院通过避免再入院罚金来抵消资本支出,证明采购FDA认证的多参数贴片是合理的。

工业采用者将可穿戴设备嵌入安全合规框架;石油和天然气现场试验显示,当工人佩戴环境传感器时,可记录事故减少40%。在DARPA的生物电子学倡议下,国防项目推动加固化研发预算并在恶劣环境中测试边缘AI

备注: 购买报告后可获得所有单个细分市场的细分份额

按连接技术:蓝牙主导地位面临NFC颠覆

蓝牙低功耗在2024年占据72%的连接份额,归功于智能手机的普及性和能效。持续升级,如蓝牙LE音频,通过在低功耗下启用多流数据通道来维持主导地位。NFC以20.0%的复合年增长率推进,由医院病房中的安全短距离传输和统一健康和商业交易的点击支付集成推动。

Wi-Fi服务带宽密集型远程ICU馈送,而蜂窝5G模块扩大了没有智能手机的老年用户的覆盖范围。专有ANT+在耐力运动员中仍然受欢迎,尽管标准化努力可能会整合分散的协议并扩大整体可穿戴传感器市场。

地理分析

北美占据2024年收入的38%,由报销连续监测的医疗保险RPM代码和补贴设备推广的企业健康预算支撑。风险投资密度锚定了一个创业公司管道,为专门的传感器模式(如神经接口)提供资金。尽管如此,州级数据法律放大了合规开销,可能稀释跨境数据科学协同效应。

亚太地区以18.7%的复合年增长率引领增长,因为中国的组件工厂压缩了交付时间,印度的中等收入群体采用低成本腕带。日本的银色经济推动医院投资连续生命体征贴片,而韩国的5G覆盖加速了云到边缘分析循环。该地区在电池供应方面的主导地位也缓解了成本通胀风险,尽管地缘政治摩擦可能会破坏出口流。

欧洲维持中个位数增长。MDR容量限制阻碍了CE标志更新周期,有效延长了设备更换生命周期并减缓了创新流失。然而,公共部门对电子健康的胃口仍然强劲,特别是在德国的数字医疗法案框架中,该框架补贴应用程序链接设备。南欧和东欧随着远程医疗填补提供商访问缺口而看到增量需求。

竞争格局

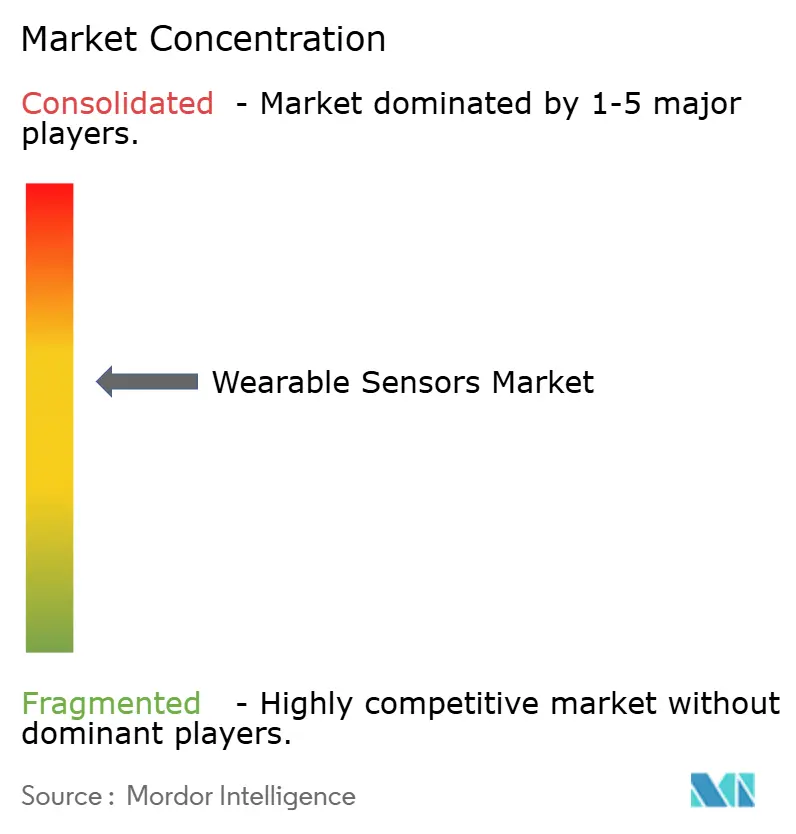

市场适度分散。顶级MEMS供应商--意法半导体、博世传感科技和TDK--利用规模经济和专属制造厂维持供应链可靠性。意法半导体与高通的模块合作等战略联盟扩大了无线产品组合并锁定参考设计心智份额。

新兴公司通过差异化算法或新颖基板开拓细分市场。Pison的电神经描记引擎,集成到天美时可穿戴设备中,提供了光学传感器无法获得的认知状态指标finance。谷歌和Meta投资阻抗断层扫描和神经肌肉解码知识产权,可能重置用户界面范式。

工业安全专家如MakuSafe利用快速投资回报率证明点,在工厂环境中超越以消费者为中心的现有厂商advancedmanufacturing.org。竞争强度正在从硬件差异化转向端到端平台价值,云分析、网络安全保证和监管咨询捆绑到投标中。

可穿戴传感器行业领导者

-

博世传感科技

-

意法半导体

-

TDK / InvenSense

-

德州仪器

-

亚德诺半导体

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:意法半导体推出微型AI支持MEMS,为电池受限设备融合活动和冲击感应

- 2025年2月:DARPA启动生物电子学感知和治疗项目,资助加固贴片用于自动化伤口感染预测

- 2025年2月:MIT展示了由美国军队测试的纤维计算机服装,开启纺织品嵌入计算途径

- 2025年1月:Pison和意法半导体与天美时合作推出神经认知可穿戴设备,将电神经描记与日常时计融合

全球可穿戴传感器市场报告范围

可穿戴传感器是独立用于测量各种预期功能或形成集成3D感应单元的便携式传感器。可穿戴传感器在医疗保健和诊断行业中广受欢迎,在该行业中,多个参数至关重要,即血压、心率和体温。在目前情况下,有不同类型的可穿戴传感器可用,如睡眠传感器、智能手表、可穿戴贴片、手持终端和智能服装。

可穿戴传感器市场按类型(化学和气体、压力、图像/光学、运动)、应用(健康和保健、安全监测、运动和健身)、地理(北美(美国、加拿大)、欧洲(英国、德国、法国、欧洲其他地区)、亚太地区(中国、日本、印度、亚太地区其他地区)、拉丁美洲、中东和非洲)进行细分。市场规模和预测以价值(百万美元)形式提供给所有上述细分市场。

| 化学和气体 |

| 压力 |

| 图像/光学 |

| 运动 |

| 温度 |

| 生物传感器 |

| 健康和保健 |

| 安全监测 |

| 运动和健身 |

| 军事和工业 |

| 智能手表 |

| 贴片 |

| 智能服装 |

| 智能眼镜 |

| 可听设备 |

| 鞋类 |

| 消费者 |

| 医疗保健提供商 |

| 工业/企业 |

| 国防和急救人员 |

| 蓝牙 |

| Wi-Fi |

| NFC |

| 蜂窝网络(LTE/5G) |

| ANT+/专有 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按传感器类型 | 化学和气体 | ||

| 压力 | |||

| 图像/光学 | |||

| 运动 | |||

| 温度 | |||

| 生物传感器 | |||

| 按应用 | 健康和保健 | ||

| 安全监测 | |||

| 运动和健身 | |||

| 军事和工业 | |||

| 按设备外形 | 智能手表 | ||

| 贴片 | |||

| 智能服装 | |||

| 智能眼镜 | |||

| 可听设备 | |||

| 鞋类 | |||

| 按终端用户行业 | 消费者 | ||

| 医疗保健提供商 | |||

| 工业/企业 | |||

| 国防和急救人员 | |||

| 按连接技术 | 蓝牙 | ||

| Wi-Fi | |||

| NFC | |||

| 蜂窝网络(LTE/5G) | |||

| ANT+/专有 | |||

| 按地理 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太地区其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

2025年可穿戴传感器市场有多大?

市场在2025年价值48.8亿美元,预计到2030年将翻倍。

哪种传感器类型到2030年增长最快?

生物传感器以19.4%的复合年增长率领先,归功于非侵入性贴合皮肤技术。

为什么在临床使用中贴片比智能手表更受青睐?

贴片支持敏感生物标志物的连续多日监测,无需用户干预,使其非常适合住院和慢性护理环境。

欧洲的主要监管挑战是什么?

欧盟医疗器械法规下有限的通知机构容量创造了批准积压,减缓了新设备发布。

页面最后更新于: