再生医学市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

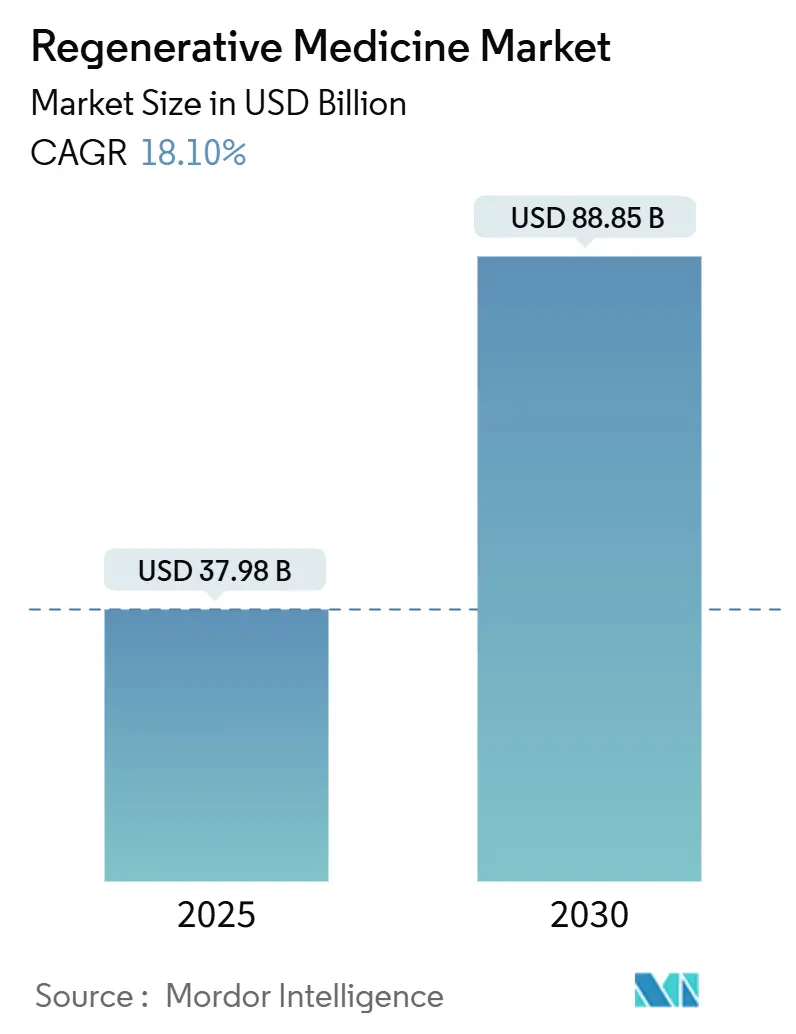

| 市场规模 (2025) | 37.98 十亿美元 |

| 市场规模 (2030) | 88.85 十亿美元 |

| 增长率 (2025 - 2030) | 18.10% CAGR |

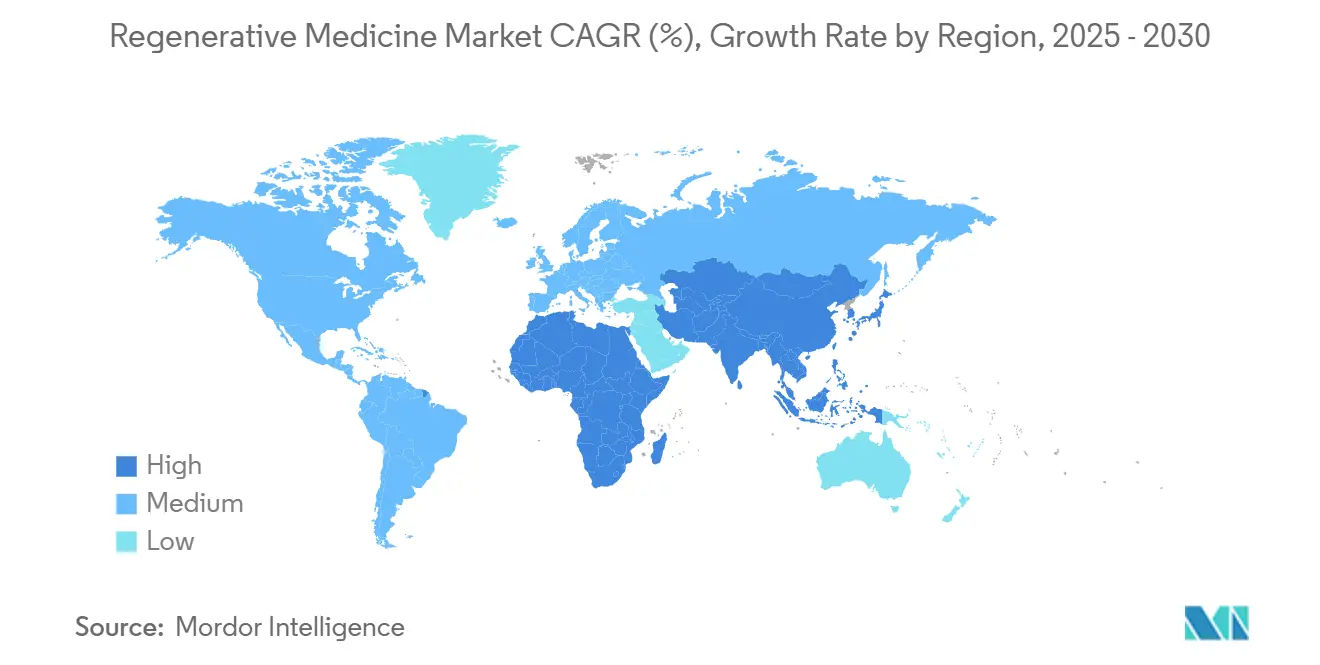

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

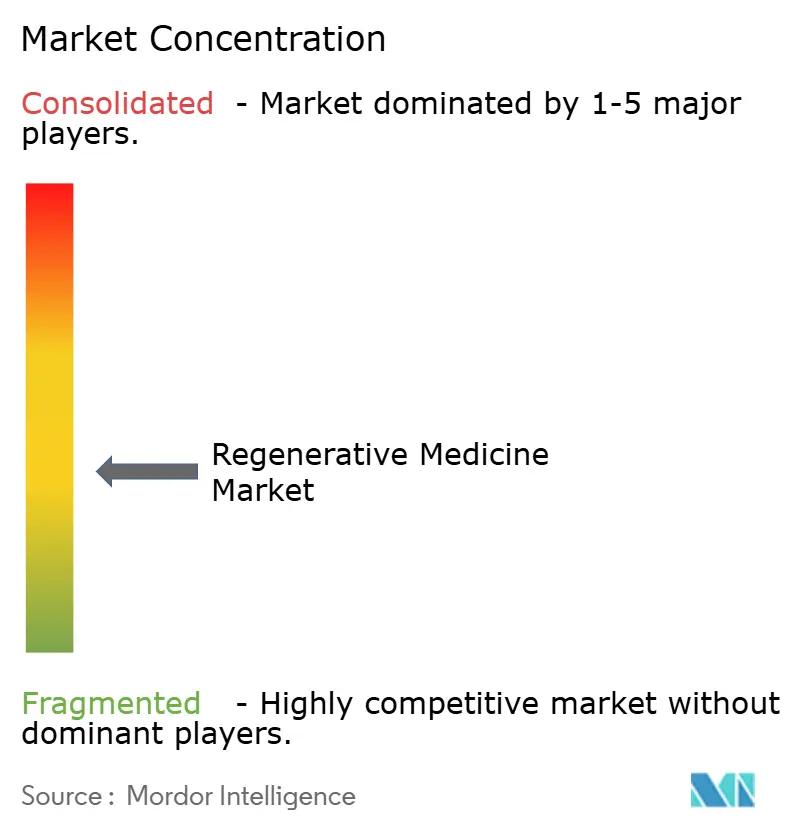

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence再生医学市场分析

再生医学市场规模预计在2025年为379.8亿美元,预计到2030年将达到888.5亿美元,在预测期内(2025-2030年)复合年增长率为18.10%。

对先进细胞和基因疗法的持续资助、加速审批途径的成功以及制造基础设施的强劲投资正在提升几乎所有治疗领域的需求。CRISPR Therapeutics的Casgevy等基因编辑突破正在加速商业化应用,而异体模式正在缓解限制自体方法的历史规模化障碍。亚太地区的简化监管和不断增长的临床试验活动使该地区成为关键的创新中心。与此同时,高成本自体产品的报销障碍导致不均衡的采用曲线,有利于资源更丰富的支付方,促使开发商探索基于结果的协议和其他灵活支付模式。

关键报告要点

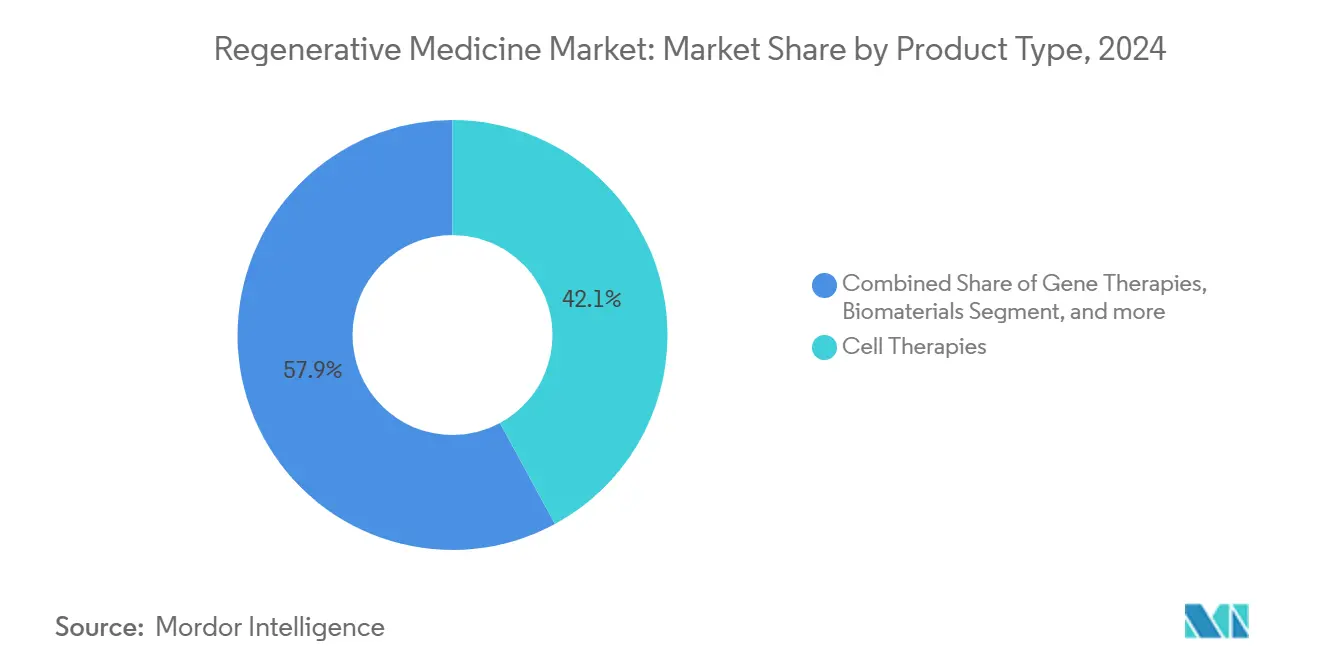

- 按产品类型,细胞疗法在2024年以42.12%的收入份额领先;基因疗法预计到2030年将以25.39%的复合年增长率扩张。

- 按细胞来源,异体疗法在2024年占再生医学市场份额的55.14%,而自体疗法预计到2030年将以21.47%的复合年增长率增长。

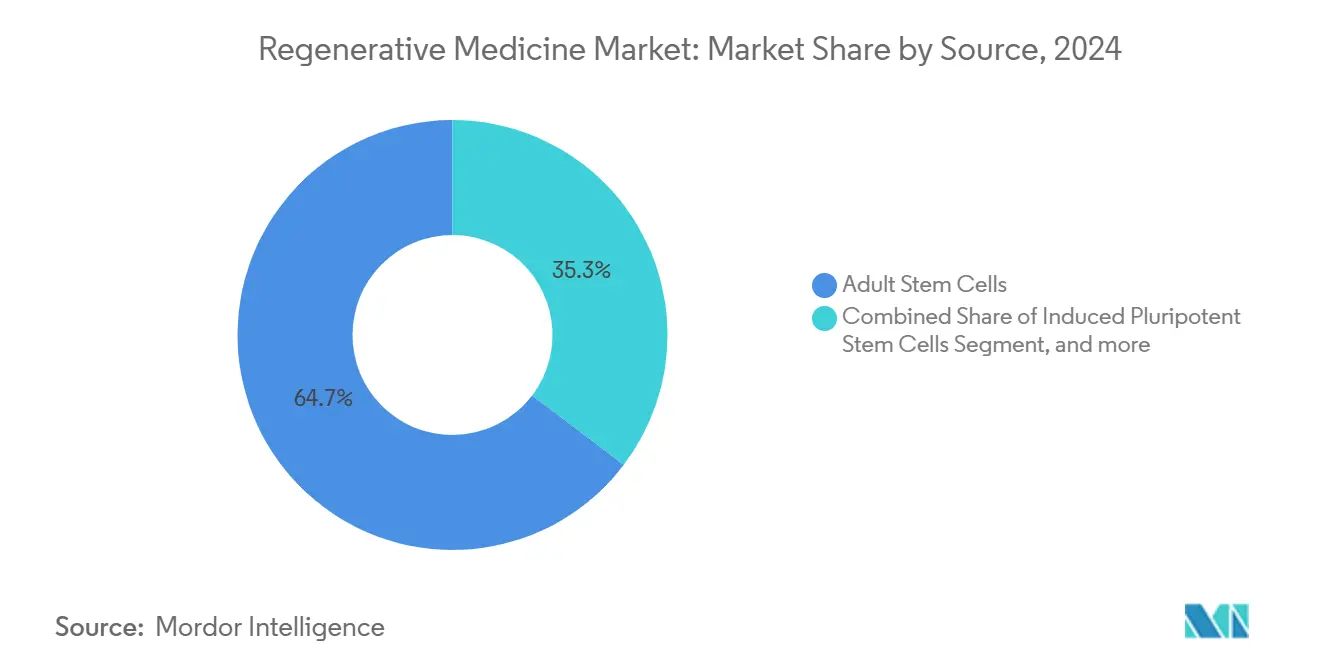

- 按干细胞来源,成体干细胞在2024年占再生医学市场64.68%的份额;诱导性多能干细胞(iPSCs)预计到2030年将以26.73%的复合年增长率发展。

- 按应用,骨科和肌肉骨骼疾病在2024年占再生医学市场份额的34.64%,而肿瘤学预计到2030年将以24.59%的复合年增长率增长。

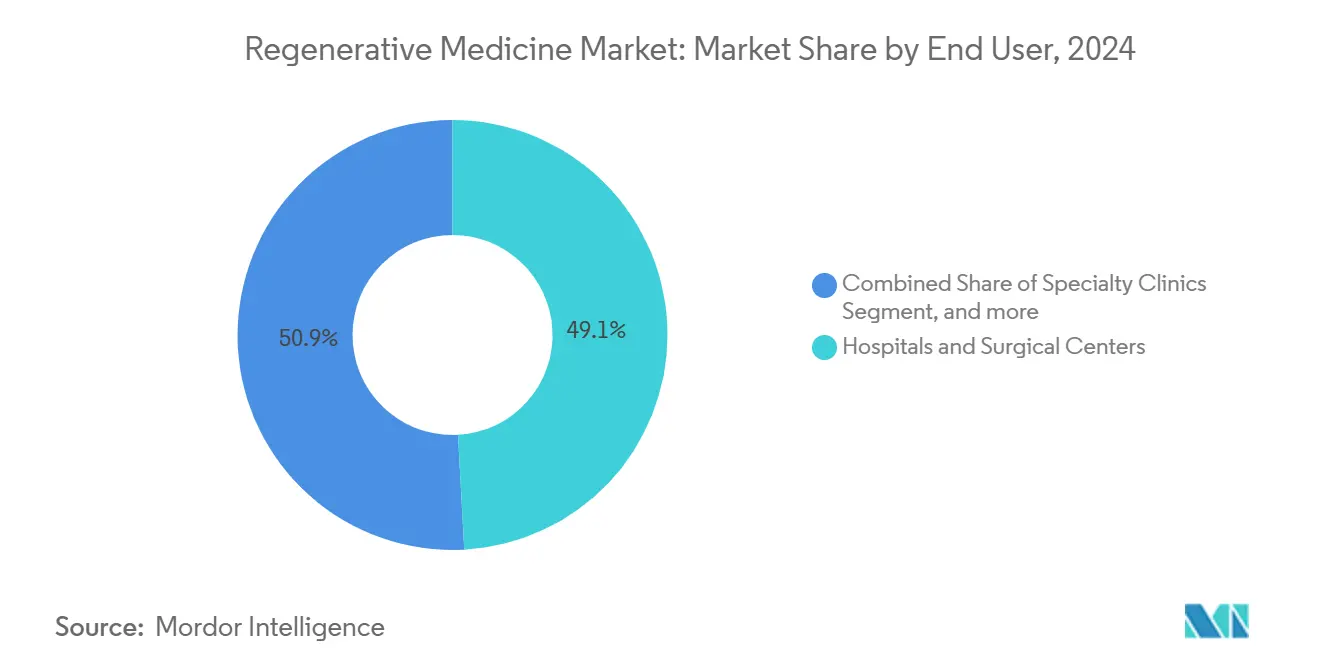

- 按终端用户,医院和手术中心在2024年以49.13%的收入份额占主导地位;生物银行和细胞银行预计在预测期内将以20.12%的复合年增长率增长。

- 按地理区域,北美在2024年占再生医学市场规模的39.95%,而亚太地区预计到2030年将以16.22%的复合年增长率扩张。

全球再生医学市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 快速异体现货疗法 | +2.5% | 全球,以北美为主导 | 中期(2-4年) |

| 与衰老相关的肌肉骨骼负担 | +2.0% | 亚太、欧洲 | 长期(≥4年) |

| RMAT认定缩短审批时间 | +2.2% | 美国 | 短期(≤2年) |

| iPSC技术采用率上升 | +1.8% | 北美、日本 | 长期(≥4年) |

| 政府资助的国家细胞制造中心扩大GMP产能 | +1.7% | 美国、亚太 | 长期(≥4年) |

| 3D生物打印与生物材料支架集成推动个性化皮肤替代物 | +1.6% | 北美、欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

异体现货细胞疗法的快速临床转化

异体平台通过用可冷冻保存并根据需要运输的标准化批次取代患者特异性制造,重新定义了可扩展性。这些现货构建物正在获得动力,因为开发商获得了缩短监管审查周期的RMAT地位。2024年12月,FDA在早期83.3%总体响应率后授予Affimed的acimtamig加AlloNK方案RMAT认定,验证了血液肿瘤学模式。[1]美国食品药品监督管理局,"再生医学先进疗法(RMAT)认定,"fda.gov较低的生产成本,加上不断扩大的GMP产能,使较小的公司能够解决以前缺乏经济可行性的利基适应症。随着多供体iPSC平台的成熟,异体生产的成本优势预计将进一步压缩治疗定价并扩大患者获取。

老龄化人口肌肉骨骼疾病负担激增推动组织工程植入物

预期寿命的延长使骨关节炎、椎间盘退行性疾病和相关疾病的患病率激增,促使骨科在再生医学市场中占据34.64%的收入份额。组织工程植入物提供优于传统假体的耐久性和生物学整合,但生物负荷控制和冷链物流等商业化障碍仍然存在。包括赢创在内的公司正在通过医用级聚合物(RESOMER)和重组胶原蛋白(VECOLLAN)来缓解这些障碍,这些材料改善了生物打印保真度和储存稳定性。先进生物材料与3D打印的融合使复杂关节重建的解剖定制成为可能。日本和德国的国家卫生系统试点已经展示了术后生活质量改善,这可能支持组织工程植入物更广泛的报销,进一步塑造再生医学市场趋势。

再生医学先进疗法(RMAT)认定加速审批

在《21世纪治愈法案》下建立,RMAT地位提供密集的FDA指导和基于替代终点的加速审批前景。2024年比2023年多35%的异体候选药物获得了RMAT认定,凸显了其不断增长的影响力。针对长期新冠综合征的脐带血REGENECYTE最近加入了名单,获得了缩短关键试验启动时间的优先互动。开发商现在正在调整临床设计以早期满足RMAT标准,这反过来又吸引了风险资本投入曾经为后续资金而苦苦挣扎的中期项目。更快的监管反馈循环正在减少项目损耗,并帮助基因编辑NK细胞等新型模式更快地到达患者。

再生医学市场中干细胞技术采用率的提高

诱导性多能干细胞(iPSCs)正处于26.73%的复合年增长率路径上,受到多样化分化能力和摆脱胚胎组织伦理问题的推动。2024年发布的hiPSCore算法识别了172个预测基因,为制造商提供了强大的质量门控,降低了规模化中的批次失败风险。同时,研究团队已经证明,初始iPSC种植密度与分化产率呈二次相关,这一发现预计将削减大型生物反应器中的培养基成本。iPSC衍生的CAR-T管线承诺提供无穷无尽的T细胞供应,绕过冗长的自体采集周期,减轻T细胞衰竭的威胁。监管机构对帕金森病首次人体iPSC试验的绿灯正在将临床手册扩展到肿瘤学之外。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 自体疗法报销有限 | -3.0% | 全球,在新兴市场更为明显 | 短期(≤2年) |

| 日本PMDA对基因编辑构建物的安全监测 | -1.5% | 日本 | 中期(2-4年) |

| 干细胞衍生产品的批次间变异性阻碍商业规模化 | -2.1% | 全球 | 中期(2-4年) |

| 新兴经济体中由于冷冻保存细胞疗法处理复杂性导致的医生采用率低 | -1.8% | 新兴市场 | 短-中期(≤3年) |

| 来源: Mordor Intelligence | |||

高成本自体疗法的报销途径有限

每位患者可能超过100万美元的价格标签与预算有限的支付方系统发生冲突,抑制了自体治疗渗透常规护理的速度。美国和西欧的富裕卫生网络已经试点了基于结果的合同,但广泛采用仍然是零星的。对组织工程医疗产品的风险投资流动已经放缓,因为投资者权衡报销风险与长期开发时间表。虽然分期付款和年金模式正在获得政策关注,但追踪真实世界结果的管理复杂性继续限制可扩展性。这种融资不确定性正在放大对成本更低的异体和基因编辑解决方案的兴趣,可能重塑再生医学市场轨迹。

严格的日本PMDA安全监测增加基因编辑构建物的上市时间

日本的PMDA虽然因其进步的再生医学立法而受到称赞,但已经对基因编辑技术引入了加强的上市后监督和脱靶筛查要求。诸如Rege Nephro等公司已经分阶段进行临床测序,在将试验迁移到美国站点之前生成日本特定的安全数据集,延长了时间表并提高了成本。加强的审查正在加剧对检测低频编辑的更敏感检测方法的需求,刺激生物技术和学术成像实验室之间的合作。尽管这些措施可能延迟上市,但它们预计将增强公众对基因编辑疗法的信心,最终促进整个亚洲的更广泛接受,从而推动再生医学市场。

细分分析

按产品类型:基因疗法重新定义治疗范式

基因疗法正以25.39%的复合年增长率上涨,推动该细分市场与在2024年占再生医学市场份额42.12%的细胞疗法平等。Casgevy的批准和首个产前脊肌萎缩症干预措施凸显了基因编辑不断扩大的临床范围。开发商正在改进脂质纳米颗粒和病毒载体递送,以改善组织靶向性和剂量精度,而支付方则评估潜在治愈的长期成本抵消。澄清效力检测和载体脱落研究的监管指导正在平滑血液学、神经学和罕见代谢疾病的临床进展。供应链投资,如模块化病毒载体套件,随着后期管线的膨胀,准备减少瓶颈。

基因编辑的动力正在刺激对辅助服务的下游需求,包括生物信息学、基因组表征和长读测序。合同开发组织正在扩大质粒制造以满足不断增长的赞助商需求。随着结果数据的积累,基于价值的定价框架预计将发展,将支付时间表锚定在多年地平线上的持久性基准上。这些变化共同加强了再生医学市场对报销逆风的抵抗力,扩大了患者资格标准。

备注: 购买报告后可获得所有单个细分市场的细分份额

按细胞来源:异体解决方案推动可扩展性

异体产品在2024年以55.14%的再生医学市场收入份额领先,利用批量生产同质化质量并降低每剂成本。规模差异直接转化为复发性淋巴瘤等急性适应症的更短交付时间,其中自体制造的延迟可能是致命的。多功能iPSC衍生的T细胞已经显示出强大的抗骨髓瘤活性,一旦第1期生物学数据成熟,就有望放大这一轨迹。

然而,自体方法在个性化肿瘤抗原识别方面保持优势,目前具有稳定的21.47%复合年增长率。混合模式--患者接受自体起始剂量,然后进行异体巩固--正在早期调查中,可能模糊现有界限。供应链韧性,包括冗余供体库和自动细胞解冻装置,对于在快速全球部署期间确保产品一致性仍然至关重要。

按来源:iPSCs革命性开发范式

成体干细胞在2024年占再生医学市场规模的64.68%,受到数十年临床熟悉度的支撑。然而,iPSCs以26.73%的复合年增长率增长,基于宽松的专利环境和衍生患者特异性或完全通用系的能力。hiPSCore工具为监管机构提供了多能性评估的标准化指标,减少了对详尽的下游畸胎瘤检测的需求。

在生产中,初始iPSC密度与分化产率之间记录的二次关联使预测性批次规划成为可能,平滑了向商业反应器的技术转移。早期帕金森病移植的成功正在扩大投资者对肿瘤学以外的兴趣,心血管和眼科试验正在排队。CRISPR "碱基编辑"与iPSC平台的融合可能很快允许同时纠正多个单基因缺陷。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:肿瘤学推动创新和增长

骨科继续锚定34.64%的再生医学市场份额,但肿瘤学正在绘制24.59%的复合年增长率,可能在2030年之前跃升至顶级收入位置。RMAT支持的资产,如诺华的Kymriah在滤泡性淋巴瘤中的扩展,正在突显支付方为治愈意图疗法提供资金的意愿。临床前数据表明,iPSC衍生的CAR-T构建物可以在不失去细胞毒性效力的情况下冷冻保存,降低物流成本并增强试验可行性。

除了血液恶性肿瘤外,实体瘤应用正在受益于将检查点阻断模块嵌入细胞载荷的串联基因编辑技术,提高在敌对微环境中的持久性。这些突破正在渗透到神经肿瘤学和罕见儿科癌症中,扩大再生医学市场的治疗范围。

按终端用户:生物银行成为关键基础设施

医院和手术中心在2024年代表了49.13%的再生医学市场终端用户收入,反映了它们在急性给药中的守门人角色。生物银行虽然今天较小,但正以20.12%的复合年增长率超过所有其他渠道,因为对标准化脐带血和iPSC系的需求激增。造血干细胞扩展的进展现在允许单个脐带单元治疗多个接受者,提高长期储存的经济理由。

监管机构正在起草澄清同意、所有权和数据共享规则的框架,这反过来正在解锁生物银行与疗法制造商之间的合作伙伴关系。从收集到床边输注的价值链整合预计将压缩周转时间并增强可追溯性。这些趋势将生物银行定位为战略节点,使分布式、即时制造模式成为可能。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

北美在2024年控制了39.95%的再生医学市场,利用了奖励突破性创新的FDA结构。RMAT途径已经为多个首创候选药物开绿灯,降低了感知的开发风险并引发了大量资本流入。诺华承诺在美国扩大制造业的230亿美元投资,七个新工厂即将投产,体现了大型制药公司如何巩固供应链主权。[2]诺华,"230亿美元美国制造扩张计划,"novartis.com早期学术合作,如梅奥诊所的儿科心脏干细胞项目,继续为临床管线提供高影响适应症。然而,持续的报销差异即使在总体有利的环境中也创造了有限准入的口袋。

亚太地区以16.22%的复合年增长率推进,受到日本适应性许可规则和中国在2023年占全球行业赞助试验42%份额的推动。中国NMPA的协调倡议正在减少冗余申报,允许跨境数据利用。政府支持的GMP中心,以Wake Forest再生医学研究所的多器官项目为代表,正在扩大制造技术诀窍,使较小的公司受益。[3]Wake Forest再生医学研究所,"转化再生医学项目,"wfirm.org然而,冷链物流和质量控制分析的基础设施差距仍然限制了疗法扩展到一线城市以外的步伐。

尽管监管分裂,欧洲保持了竞争地位。德国拥有最高的再生医学公司集中度,受到合作研究文化和公私资助计划的帮助。欧盟委员会已开始起草统一的先进疗法指导原则,旨在减少目前减缓产品发布的个案评估ec.europa.eu。创新支付试点,包括意大利基因疗法输注的里程碑式报销,正在帮助调和临床价值与财政审慎。跨大西洋联盟正在兴起,欧盟公司将专有生物材料许可给提供后期试验专业知识的美国开发商。

竞争格局

再生医学市场竞争格局包括主导早期发现的专业生物技术公司和扩大后期资产的大型制药公司。诺华通过在2024年收购MorphoSys AG 91.04%的股份来深化其投资组合,这一步骤将专注于肿瘤学的抗体专业知识整合到公司的细胞和基因平台中。中等规模的公司正与合同开发组织合作,克服病毒载体瓶颈,而学术分拆公司提供高价值发现管线。

在可扩展制造和慢性肾病和自身免疫性疾病等非肿瘤学适应症中仍存在空白机会。赢创推出医用级重组胶原蛋白展示了材料科学公司如何通过解决组织工程中的结构性障碍来获得份额。监管激励措施,特别是RMAT,正在将合作伙伴选择倾向于具有加速批准可行性的候选药物,促使基于里程碑的许可交易增加。

随着上市基因疗法验证商业模式,预计整合将加速。既定玩家寻求包含异体、基因编辑和iPSC模式的平台广度,以分散风险并吸引全球支付方。制造卓越中心正成为战略收购目标,因为它们提供即时产能和监管善意。这种渐进的聚合预计将提升整体服务标准,但继续为利基创新者留出空间。

再生医学行业领导者

-

Smith+Nephew plc

-

Organogenesis Holdings Inc.

-

Baxter International Inc.

-

美敦力

-

Integra LifeSciences Holdings Corporation

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:马来西亚医疗器械管理局就仅限出口器械规则开放咨询,与更广泛的豁免令保持一致。如果实施,该草案应该简化跨境运输,并可能间接缩短细胞疗法辅助器械的交付时间。

- 2025年4月:根据公司新闻稿,Rege Nephro从Syros Pharmaceuticals收购了Tamibarotene资产,以增强其常染色体显性多囊肾病项目。该交易还转移了制造合同,暗示供应链所有权在估值讨论中正快速成为战略资产。

- 2024年12月:Affimed基于早期疗效数据显示83.3%总体响应率,获得FDA RMAT认定,用于其acimtamig和Artiva Biotherapeutics的AlloNK联合疗法治疗复发/难治性霍奇金淋巴瘤。

- 2024年9月:Poseida Therapeutics, Inc.获得美国食品药品监督管理局(FDA)对P-BCMA-ALLO1的再生医学先进疗法(RMAT)认定。这种基于干细胞记忆T细胞(TSCM)的研究性疗法是一种异体CAR-T细胞治疗,正在进行1/1b期临床试验,针对复发或难治性多发性骨髓瘤患者。

全球再生医学市场报告范围

根据行业报告的范围,再生医学用于修复、替换和再生受伤害、疾病或自然衰老过程影响的组织和器官。这些药物恢复细胞和组织的功能,用于几种退行性疾病,如皮肤病学、神经退行性疾病、心血管和骨科。

再生医学市场按产品类型、细胞来源、来源(干细胞类型)、应用、终端用户和地理区域进行细分。按产品类型,市场细分为细胞疗法、基因疗法、组织工程产品、生物材料和无细胞再生产品(PRP、ECM)。按细胞来源,市场细分为自体、异体和异种。按来源(干细胞类型),市场细分为成体干细胞、诱导性多能干细胞、胚胎干细胞和造血干细胞。按应用,市场细分为骨科和肌肉骨骼、皮肤病学和创伤护理、心血管、神经学、肿瘤学、眼科和其他。其他应用包括内分泌、肾脏等。按终端用户,市场细分为医院和手术中心、专科诊所、学术和研究机构以及生物银行和细胞银行。按地理区域,市场细分为北美、欧洲、亚太、中东和非洲以及南美。市场报告还涵盖了全球17个不同国家主要地区的估计市场规模和趋势。市场报告为上述细分提供价值(十亿美元)。

| 细胞疗法 |

| 基因疗法 |

| 组织工程产品 |

| 生物材料 |

| 无细胞再生产品 |

| 自体 |

| 异体 |

| 异种 |

| 成体干细胞 |

| 诱导性多能干细胞 |

| 胚胎干细胞 |

| 造血干细胞 |

| 骨科和肌肉骨骼 |

| 皮肤病学和创伤护理 |

| 心血管 |

| 神经学 |

| 肿瘤学 |

| 眼科 |

| 其他 |

| 医院和手术中心 |

| 专科诊所 |

| 学术和研究机构 |

| 生物银行和细胞银行 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 细胞疗法 | |

| 基因疗法 | ||

| 组织工程产品 | ||

| 生物材料 | ||

| 无细胞再生产品 | ||

| 按细胞来源 | 自体 | |

| 异体 | ||

| 异种 | ||

| 按来源 | 成体干细胞 | |

| 诱导性多能干细胞 | ||

| 胚胎干细胞 | ||

| 造血干细胞 | ||

| 按应用 | 骨科和肌肉骨骼 | |

| 皮肤病学和创伤护理 | ||

| 心血管 | ||

| 神经学 | ||

| 肿瘤学 | ||

| 眼科 | ||

| 其他 | ||

| 按终端用户 | 医院和手术中心 | |

| 专科诊所 | ||

| 学术和研究机构 | ||

| 生物银行和细胞银行 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

到2030年预计的再生医学市场规模是多少?

该行业预计到2030年将达到约888.5亿美元,反映了由基因和细胞疗法推动的持续两位数增长。

2025年至2030年期间哪个细分市场显示最快的复合年增长率?

基因疗法预计将实现约25.39%的复合年增长率,超过细胞疗法和组织工程细分市场。

2024年异体细胞疗法的市场份额有多大?

异体产品约占55.14%的市场份额,受益于标准化现货制造效率。

哪个地区扩张最快?

亚太地区以估计16.22%的复合年增长率领先,受到日本进步监管和中国临床试验活动的推动。

页面最后更新于: