基因组合市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 3.33 十亿美元 |

| 市场规模 (2030) | 6.98 十亿美元 |

| 增长率 (2025 - 2030) | 15.95% CAGR |

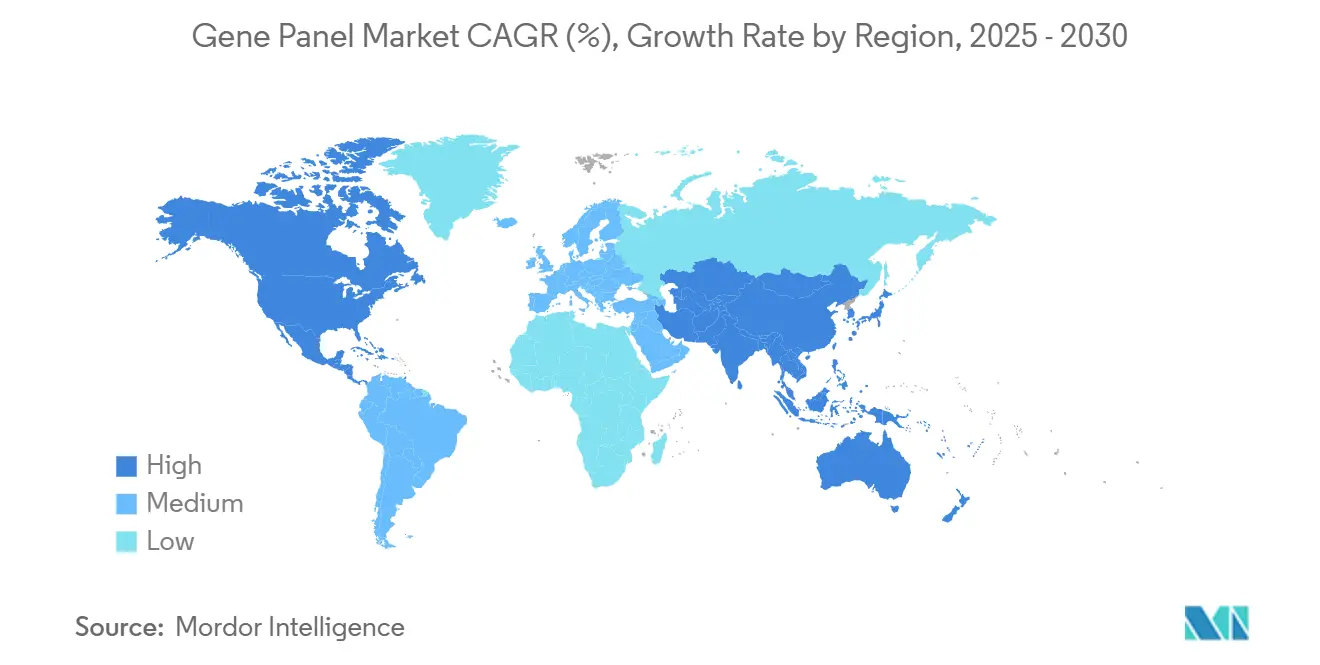

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 的基因组合市场分析

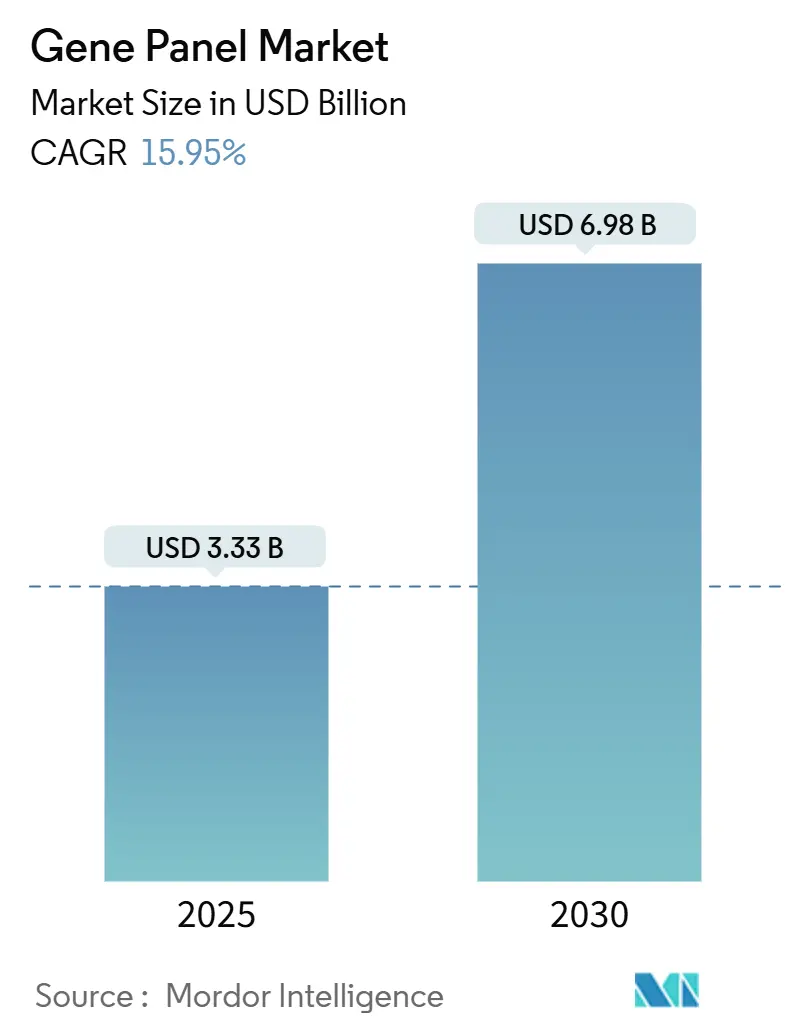

基因组合市场规模在2025年为33.3亿美元,预计到2030年将达到69.8亿美元,复合年增长率(CAGR)为15.95%。临床应用的增长、支付方覆盖范围的扩大以及支持人工智能(AI)的解读技术支持了这种快速规模化。大型商业实验室采用多癌症和药物基因组学组合作为捆绑服务,刺激了试剂需求和重复测试量。随着医疗保险和医疗补助服务中心(CMS)的国家覆盖决策90.2以及平行的私营保险公司指南的出台,支付方接受度扩大,缓解了高复杂度检测的报销障碍[1]Centers for Medicare & Medicaid Services, "Decision Memo for Next Generation Sequencing (NGS) for Medicare Beneficiaries with Advanced Cancer (CAG-00450R2)," cms.gov。与此同时,全球人群规模的测序计划和新生儿筛查试点扩大了可寻址的测试范围。随着全栈供应商将测序平台、信息学和临床报告编织成单一供应商解决方案,竞争强度加剧,加速了基因组合市场的整合。

报告关键要点

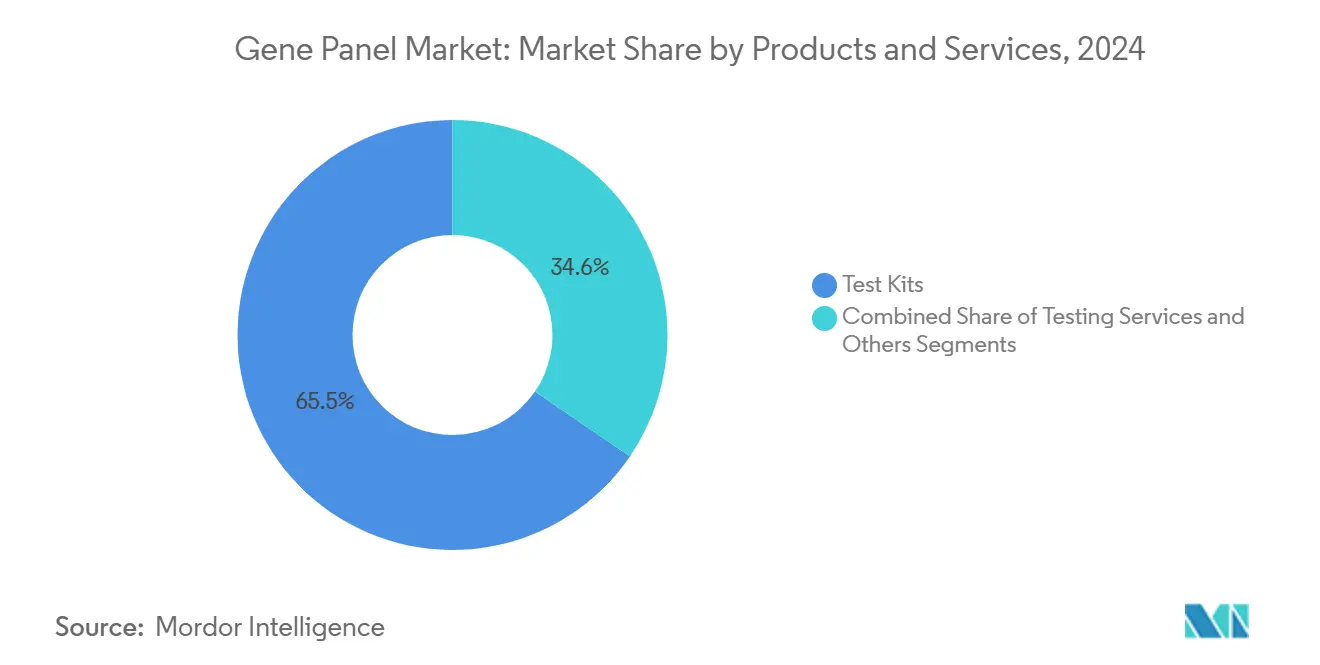

- 按产品类别划分,测试试剂盒在2024年以65.45%的收入份额领先;预计到2030年,测试服务将以16.77%的复合年增长率(CAGR)增长。

- 按技术划分,基于扩增子的工作流程在2024年占据了62.34%的基因组合市场份额,而杂交捕获方法有望到2030年以16.71%的复合年增长率(CAGR)增长。

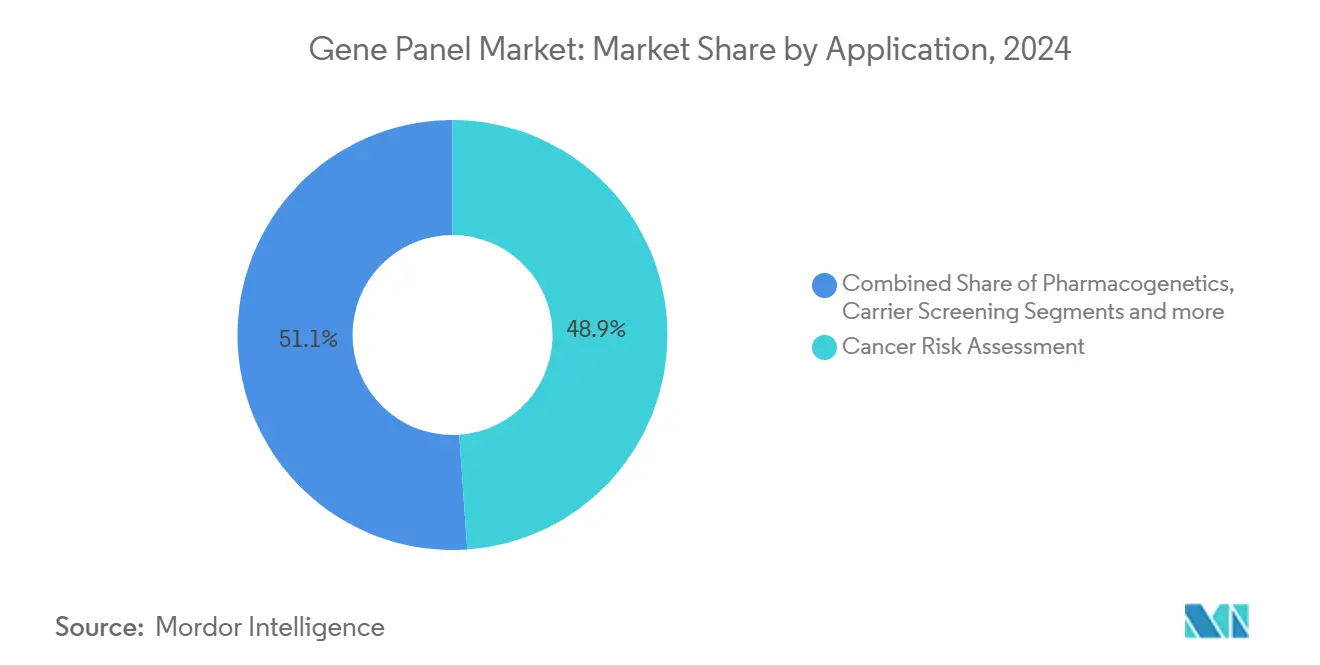

- 按应用划分,癌症风险评估在2024年占基因组合市场规模的48.91%,药物遗传学有望到2030年以16.67%的复合年增长率(CAGR)增长。

- 按最终用户划分,医院和诊所在2024年占据了56.98%的份额;预计到2030年,诊断实验室将以16.56%的复合年增长率(CAGR)增长。

- 按地理划分,北美在2024年占据了42.45%的收入,而亚太地区预计到2030年将以16.87%的复合年增长率(CAGR)扩张。

全球基因组合市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率(CAGR)预测的影响(%) | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 通过更广泛的下一代测序(NGS)报销,以肿瘤学为重点的临床应用加速 | +3.2% | 北美和欧洲,扩展至亚太地区 | 中期(2-4年) |

| 美国食品药品监督管理局(FDA)批准的多基因药物基因组学标签患病率上升 | +2.8% | 全球 | 长期(≥ 4年) |

| 整合到新生儿和携带者筛查计划中 | +2.1% | 全球,由发达市场引领 | 长期(≥ 4年) |

| 人工智能(AI)驱动的解读工具降低意义不明确的变异(VUS)率并缩短周转时间 | +3.5% | 全球,集中在高通量实验室 | 短期(≤ 2年) |

| 来自去中心化测序实验室的定制组合需求 | +1.9% | 亚太地区核心,溢出至中东和非洲 | 中期(2-4年) |

| 人群规模的基因组计划 | +2.0% | 全球国家计划 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

通过下一代测序(NGS)报销扩张加速以肿瘤学为重点的临床应用

扩大的支付方覆盖范围改变了肿瘤学测试经济学,并加速了从顺序单基因检测向全面组合的转变。CMS当地覆盖决策L37810现在覆盖了晚期实体瘤,而Blue Cross Blue Shield网络则将医疗必要性标准(如测试前咨询和相关家族史)编纂成文。基于价值的医疗报销与前期的基因组分析相一致,因为早期的分子分层减少了下游化疗的失败。社区肿瘤学实践采用组合测试作为标准护理,缩短了诊断过程并提高了靶向治疗的利用率。实验室利用这一需求高峰,捆绑组织和血液检测,从而扩大了每位患者的总订单价值。由此产生的数量增长增强了规模经济,并降低了整个基因组合市场的单位成本曲线。

人工智能(AI)驱动的解读工具大幅降低意义不明确的变异(VUS)率并缩短周转时间

人工智能(AI)引擎消化了数百万先前的病例变异和真实世界结果,在几小时内将原始的下一代测序(NGS)数据转换为简洁的临床报告。Invitae的临床变异建模在400万个样本中将林奇综合征基因的意义不明确的变异(VUS)降低了24%[2]Invitae Corp., "Clinical Variant Modeling: Reducing Uncertainty in Genetic Testing," invitae.com。QIAGEN的QCI Interpret现在每年处理850,000个病例,为高通量实验室提供批量级解读[3]QIAGEN N.V., "QCI Interpret Powers High-Throughput Clinical NGS," qiagen.com。早期部署显示,报告生成劳动量减少了30-50%,并显著加快了患者管理决策。像AI-MARRVEL这样的学术联盟在罕见疾病变异分类方面展示了98%的精确度,使诊断率比传统策展工作流程翻了一番。随着人工智能(AI)模型继续从联邦临床知识库中学习,算法解读成为整个基因组合市场中必须具备的差异化因素。

美国食品药品监督管理局(FDA)批准的多基因药物基因组学标签患病率上升

在美国食品药品监督管理局(FDA) 2024-2025年批准的药物中,引用CPIC或PharmGKB药物基因组学指南的标签急剧增加,涵盖心血管、精神病学和肿瘤学类别。退伍军人事务部(Department of Veterans Affairs)下的PREPARE研究显示,在处方前使用12基因组合可将药物不良反应减少30%。Medicare的当地覆盖决策草案要求组合必须根据CPIC表格证明其可操作性,从而巩固了多基因检测的覆盖范围。医院抗菌药物管理计划将药物基因组学警报纳入电子病历,创造了持续的测试拉动。药物赞助商共同开发伴随诊断,以降低新药上市的风险,推动了对经过分析验证的药物基因组学组合的需求。

更广泛地整合到新生儿和携带者筛查计划中

在2021年至2024年期间,测序成本以每年14%的速度下降,促使政策制定者重新评估新生儿筛查菜单。美国推荐的统一筛查组合(U.S. Recommended Uniform Screening Panel)现在列出了35种疾病,其中脊髓性肌萎缩症(SMA)在2.1年内实现了全州采用。中国的多中心下一代测序(NGS)新生儿试点证实了单基因疾病的可行性,而印度的国家生物样本库联盟(National Biobank Consortium)则拨款用于扩大携带者筛查基础设施。试点数据显示,广泛的组合在近10%寻求辅助生殖的夫妇中识别出风险变异。按绩效付费的激励措施允许区域实验室捆绑产后药物基因组学筛查,在基因组合市场内产生经常性收入流。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率(CAGR)预测的影响(%) | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 生物信息学劳动力短缺 | −2.3% | 全球,新兴市场严重 | 中期(2-4年) |

| 数据主权和跨境限制 | −1.8% | 欧盟(European Union),扩展至亚太地区 | 长期(≥ 4年) |

| 支付方对效用有限的遗传性组合的抵制 | −1.5% | 北美和欧洲 | 中期(2-4年) |

| 寡核苷酸和酶的供应链脆弱性 | −1.2% | 全球,专业化制造中心 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

日益加剧的生物信息学劳动力短缺

随着测试复杂性的提高,临床实验室面临着经认证的变异科学家的供应紧张。培训渠道落后于就业增长,美国每年只有20个分子遗传学奖学金名额毕业。人工智能(AI)工具抵消了常规解读,但监督角色仍需要认证专业人员,这在高通量中心造成了瓶颈。H3Africa下的非洲倡议也显示出类似的差距,促使为当地研究人员提供远程学习课程。在广泛的技能提升缩小差距之前,测序硬件带来的周转时间增益将受到限制,从而减缓基因组合市场的扩张。

数据主权和跨境转移限制

《欧洲健康数据空间》(European Health Data Space)法规允许二次使用健康数据,但要求跨境转移必须获得患者层面的明确同意,这增加了跨国实验室的合规成本。新加坡的《个人数据保护法》(Personal Data Protection Act)对基因组出口施加了合同条款,而美国的《反华生物技术法案》(anti-China biotech bills)则加强了供应链审查。这些障碍将全球参考实验室分割成区域孤岛,降低了数据集的多样性,减缓了人工智能(AI)模型的改进。因此,测试开发商必须在各国建立生物信息学管道,这增加了开销并抑制了基因组合市场的规模效益。

细分市场分析

按产品与服务:测试服务推动市场演变

测试服务收入有望在2030年前实现16.77%的复合年增长率(CAGR),反映出实验室从试剂盒销售向捆绑测序加解读服务的转变。随着报销和临床医生熟悉度的提高,预计基因组合市场的测试服务规模将攀升,鼓励送检测试。多基因肿瘤学组合锚定了转诊量,使实验室能够摊销基础设施并交叉销售药物基因组学筛查。

测试试剂盒仍然是基础,在2024年占据了65.45%的收入份额,因为医院仍然重视对样本流的内部控制。然而,随着像Labcorp这样的CLIA认证实验室整合Invitae的肿瘤学资产,它们获得了规模优势,能够以低于医院实验室的成本提供服务,同时保证复杂病例在10天内完成周转。仅生物信息学订阅--归类于“其他”部分--随着实验室许可QIAGEN QCI Interpret等人工智能(AI)管道处理遗留的FASTQ文件而增长,为区域参与者开辟了一条轻资产的进入路径。

备注: 购买报告后可获取所有独立细分市场的份额

按技术:杂交捕获在扩增子主导地位上获得增长

基于扩增子的方法产生了62.34%的总收入,这得益于适用于FFPE组织和液体活检应用的快速PCR扩增工作流程。尽管如此,杂交捕获系统将在2030年前实现16.71%的复合年增长率(CAGR),增加其贡献,因为实验室优先考虑覆盖均匀性而非速度,以进行全面的基因组分析。

扩增子平台所占的基因组合市场份额逐渐受到侵蚀,因为杂交捕获在高通量肿瘤学测试中显示出较低的GC偏倚和更优越的拷贝数变异检测能力。像Roche和QIAGEN这样的供应商将即用型捕获组合商业化,用于循环肿瘤DNA,允许社区实验室以最少的验证部署液体活检。酶法DNA合成虽然处于起步阶段,但有望提供更长的寡核苷酸长度和更环保的化学工艺,为大规模定制组合制造奠定了基础,并进一步重塑了技术偏好。

按应用:药物遗传学在癌症风险评估之外加速发展

癌症风险评估在2024年保持了48.91%的收入份额,这得益于成熟的遗传性癌症路径和通用的BRCA测试指南。然而,药物遗传学预计将在2030年前录得最快的16.67%复合年增长率(CAGR),将其在基因组合市场规模中的份额提升至近四分之一。医院管理计划嵌入了处方警报,在高风险治疗开始前自动订购药物基因组学组合,使常规测试正常化。

多基因药物代谢组合为支付方节省了治疗失败的成本,有助于谈判基于价值的报销合同。先天性和罕见疾病诊断并行发展,受到超快速全基因组协议的推动,这些协议可在20小时内为新生儿重症监护室(NICU)入院提供结果。人群规模的预防性计划,从佛蒙特州(Vermont)的431基因自愿成人筛查到韩国(South Korea)的福利基因组试点,都显示出高参与者接受度,扩大了基因组合市场未来的测试需求。

备注: 购买报告后可获取所有独立细分市场的份额

按最终用户:诊断实验室增长超越医院

医院和诊所在2025年产生了56.98%的支出,因为嵌入式的遗传咨询师和现场抽血简化了测试流程。然而,诊断实验室将以每年16.56%的速度复合增长至2030年,因为它们在集中样本接收、机器人技术和人工智能(AI)解读管道方面利用了规模经济。

随着伴随诊断成为市场准入的先决条件,制药和生物技术公司对基因组合的需求增加。Agilent与Incyte在血液学检测方面的联盟是共同开发协议的例证,这些协议将特定组合锁定在后期临床试验中。研究机构利用折扣后的组合定价对数十万个样本进行测序,以发现药物靶点,这间接扩大了商业安装基础,并巩固了以服务为导向的供应链。

地理分析

北美在2024年贡献了42.45%的全球收入,这得益于CMS根据国家覆盖决策90.2的覆盖以及私营支付方的平价法律。美国(U.S.)的参考实验室推出了与肿瘤无关的组合,并配以实时处方决策支持,以获取经常性的监测订单。加拿大试行了全省药物基因组学报销框架,以减轻药物不良事件,而墨西哥(Mexico)的国家基因组学联盟则谈判跨境样本物流和共享变异数据库。

亚太地区是增长最快的地区,到2030年的复合年增长率(CAGR)为16.87%。中国(China)的新生儿测序试点跨越20多家省级医院,通过汇集条形码文库,证明了每个样本的成本低于150美元。印度(India)的GenomeIndia项目在区域测试中心播种,并激励私营实验室到2030年完成预计的1200万样本积压。韩国(South Korea)的福利基因组项目(Welfare Genome Project)将生活方式指导应用程序与测序结果联系起来,提高了测试完成率和测试后参与度。与此同时,日本(Japan)的国民保险为每位患者终生资助2个综合癌症组合,尽管由于专家集中在都市中心,农村地区的准入差距仍然存在。

随着《欧洲健康数据空间》(European Health Data Space)阐明了二次使用权,欧洲的采用率稳步上升,尽管代价是更严格的跨境转移合规性。德国(Germany)将去识别化的基因组数据输入联邦管理的受信任研究环境,促进了与健康科技初创公司的人工智能(AI)模型培训伙伴关系。瑞士(Switzerland)反映了日本(Japan)的报销广度,但在非城市州(cantons)仍面临患者认知差距。中东和非洲仍然是延迟市场;然而,H3Africa正在建设当地的测序核心设施和远程学习课程,为基因组合市场的长期扩张培育必要的人才基础。

竞争格局

基因组合市场呈现适度分散的特点:平台领导者Illumina、Thermo Fisher和Agilent锚定了测序化学,而像Guardant Health、GeneDx和QIAGEN这样的服务专家则扩展了专有的解读软件。Illumina的NovaSeq X推动了低于100美元的全基因组测序经济学,使公司定位于扩大的肿瘤学和人群筛查协议。其与Tempus AI的伙伴关系扩展到多模态数据集成,标志着向临床就绪的信息学管道的转变。

随着现有企业收购信息学资产,收购活动加剧。Labcorp以2.39亿美元收购Invitae肿瘤学业务,将组合设计、湿实验室操作和电子病历集成整合到一张发票中,增强了临床医生的粘性。GeneDx通过5100万美元的Fabric Genomics竞标追求相同的模式,旨在使湿实验室操作去中心化,同时集中平衡解读监督。

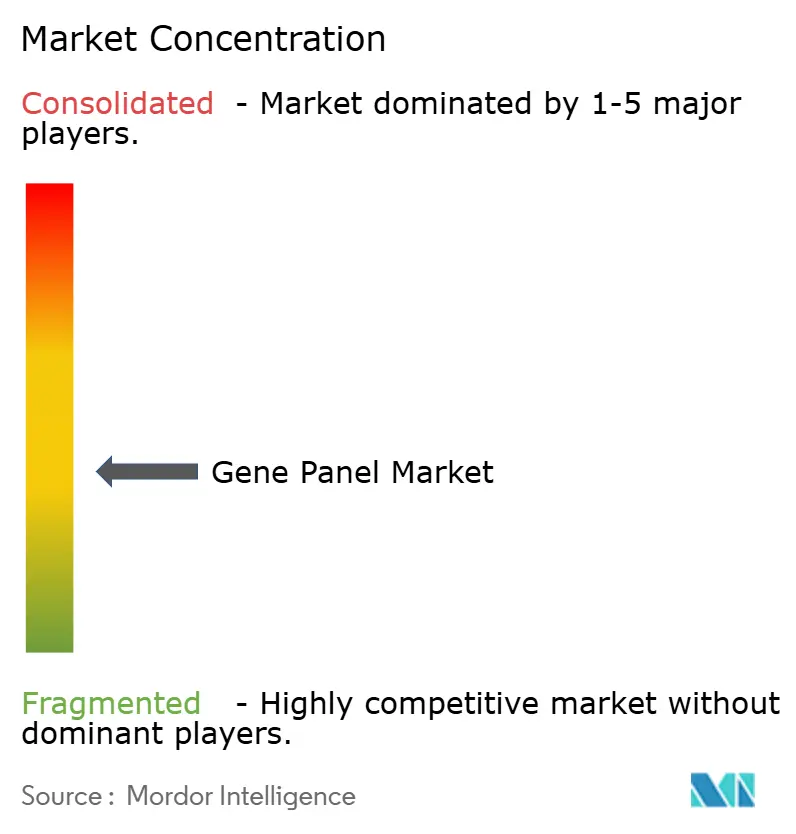

利基参与者在人群基因组学和产前筛查领域追逐空白市场。Guardant Health推出了一项涵盖82个基因的基于血液的遗传性测试,缩短了从抽血到报告的时间。构建酶法DNA合成平台的初创公司承诺提供更环保的试剂供应链和快速的定制组合周期,威胁着现有的寡核苷酸制造商。随着规模优势的累积,前五大供应商的总市场份额估计接近55%,为创新进入者留下了空间,但也推动了基因组合市场结构向寡头垄断竞争的方向发展。

基因组合行业领导者

-

Illumina, Inc.

-

Agilent Technologies, Inc.

-

Thermo Fisher Scientific

-

QIAGEN

-

Danaher Corporation

- *免责声明:主要玩家排序不分先后

近期行业动态

- 2025年5月:Guardant Health发布了Guardant Hereditary Cancer血液检测组合,涵盖82个基因,最快可在两周内提供结果。

- 2025年4月:GeneDx同意以高达5100万美元的价格收购Fabric Genomics,将人工智能(AI)解读与去中心化测序相结合。

- 2025年4月:Illumina与Tempus AI合作,将多疾病基因组测试扩展到肿瘤学以外。

- 2025年3月:Bio-Techne的Asuragen品牌和Oxford Nanopore推出了AmplideX Nanopore Carrier Plus试剂盒,用于携带者筛查研究。

全球基因组合市场报告范围

基因组合是一项一次性分析多个与癌症相关突变的基因的研究。“基因组合在仅测序我们确定与疾病风险相关的单个基因(如BRCA1)和测序基因组中每个基因之间提供了共同点。

| 测试试剂盒 |

| 测试服务 |

| 其他 |

| 基于扩增子 |

| 杂交捕获 |

| 其他 |

| 癌症风险评估 |

| 药物遗传学 |

| 先天性及罕见疾病诊断 |

| 携带者筛查 |

| 其他 |

| 医院和诊所 |

| 诊断实验室 |

| 制药与生物技术公司 |

| 其他 |

| 北美洲 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会(GCC) |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按产品和服务 | 测试试剂盒 | |

| 测试服务 | ||

| 其他 | ||

| 按技术 | 基于扩增子 | |

| 杂交捕获 | ||

| 其他 | ||

| 按应用 | 癌症风险评估 | |

| 药物遗传学 | ||

| 先天性及罕见疾病诊断 | ||

| 携带者筛查 | ||

| 其他 | ||

| 按最终用户 | 医院和诊所 | |

| 诊断实验室 | ||

| 制药与生物技术公司 | ||

| 其他 | ||

| 按地理 | 北美洲 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会(GCC) | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

当前基因组合市场的价值是多少?

2025年市场价值为33.3亿美元,预计到2030年将达到69.8亿美元。

哪个地区的基因组合测试增长最快?

亚太地区显示出最快的扩张速度,预计到2030年的复合年增长率(CAGR)为16.87%,这得益于中国(China)和印度(India)的大规模项目。

为什么杂交捕获技术越来越受欢迎?

它们提供更均匀的覆盖范围和更好的复杂变异检测能力,帮助实验室满足综合癌症组合的严格质量指标。

人工智能(AI)如何改变基因组合解读?

人工智能(AI)减少了意义不明确的变异(VUS),缩短了报告时间,并将分析规模扩大到每年数十万个样本,从而提高了实验室效率。

哪些因素限制了基因组合的更广泛采用?

主要障碍包括生物信息学劳动力短缺、管理跨境基因组数据的数据主权规则,以及支付方对临床效用不确定的大型遗传性组合的怀疑。

哪个应用细分市场预计增长最快?

药物遗传学以16.67%的复合年增长率(CAGR)领先,因为美国食品药品监督管理局(FDA)的药物标签越来越多地要求多基因指导以实现最佳治疗选择。

页面最后更新于: