磷酰胺亚酯市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.28 十亿美元 |

| 市场规模 (2030) | 1.74 十亿美元 |

| 增长率 (2025 - 2030) | 6.42% CAGR |

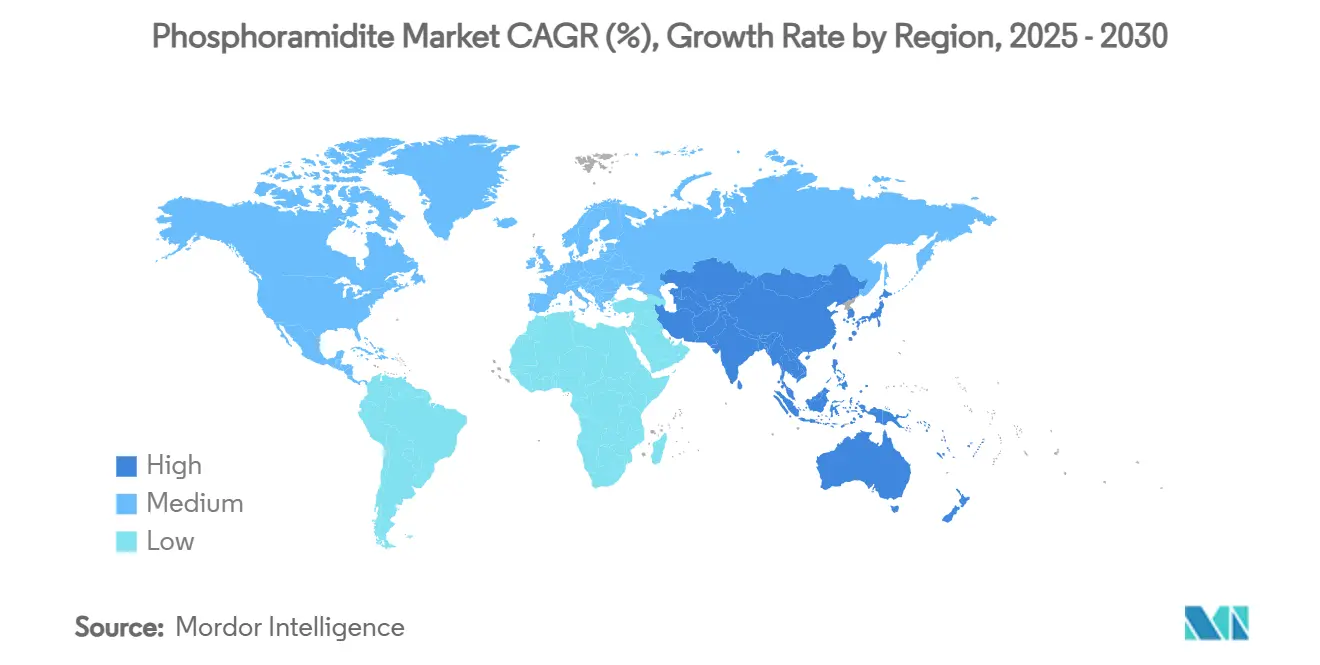

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

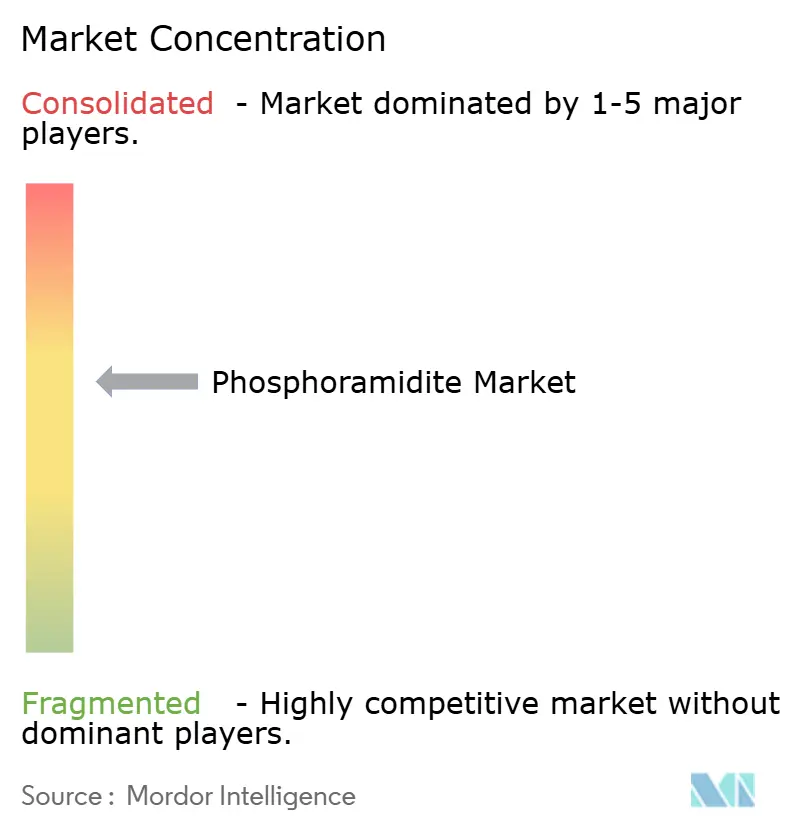

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

磷酰胺亚酯市场分析 - Mordor Intelligence

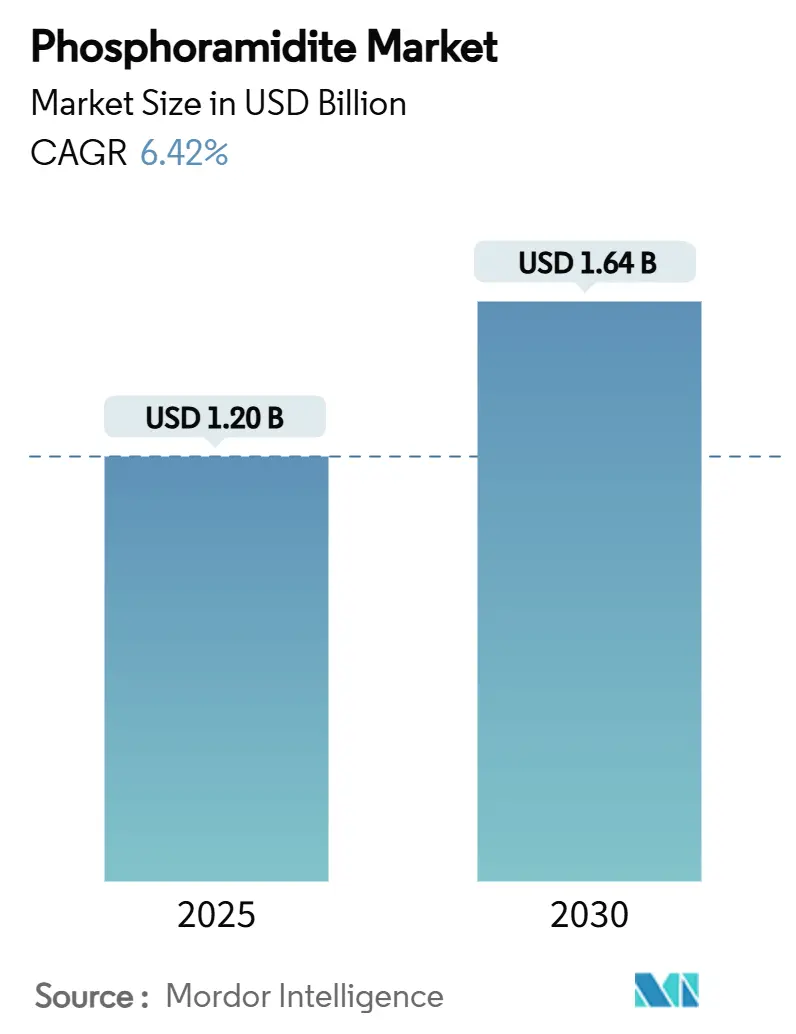

磷酰胺亚酯市场规模在2025年为12.0亿美元,预计到2030年将达到16.4亿美元,反映出期间6.42%的年复合增长率。治疗性寡核苷酸、基因编辑技术进展和合成生物学规模化共同支撑强劲的需求增长势头。美国食品药品监督管理局在2024年批准的两项药物--imetelstat和olezarsen--验证了药物类别并推动了整个价值链的产能增加。高通量合成技术的并行投资降低了单位成本,提高了诊断和研究应用的可及性。政府对基因组医学的拨款以及行业确保地理多元化供应链的举措进一步强化了长期消费前景[1]《药品质量保证》,世界卫生组织,who.int。

关键报告要点

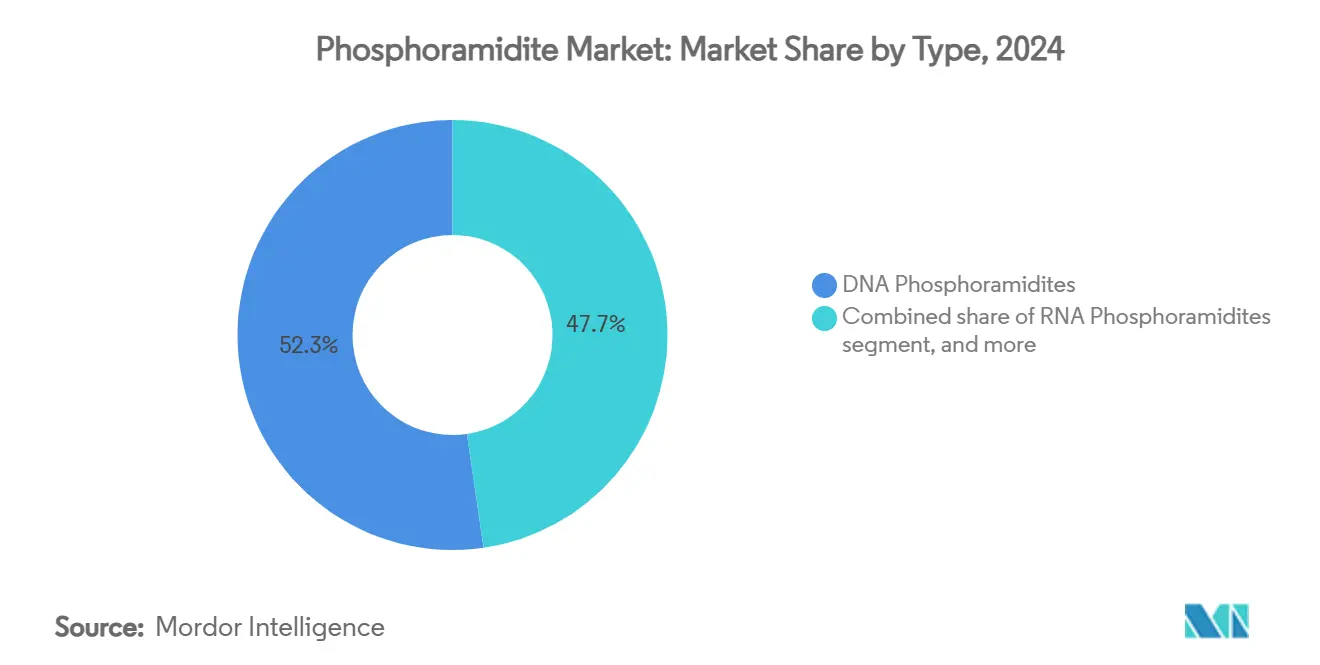

- 按类型划分,DNA磷酰胺亚酯在2024年以52.32%的份额领先,而LNA磷酰胺亚酯预计在2030年前实现8.54%的年复合增长率。

- 按最终用户划分,制药和生物技术公司占2024年收入的57.32%,而委托开发制造组织和合同研究组织在2025-2030年期间将以9.54%的年复合增长率扩张。

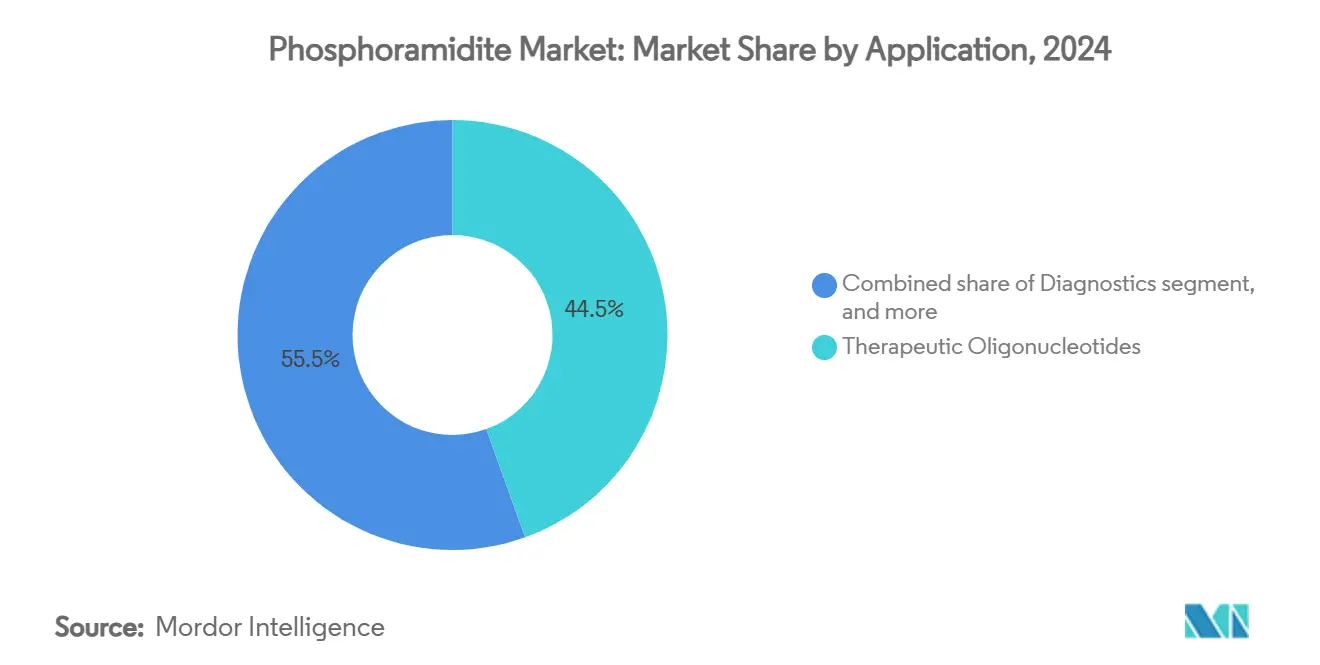

- 按应用划分,治疗性寡核苷酸占2024年销售额的44.56%,而基因和细胞治疗预计在预测期内以9.67%的年复合增长率增长。

- 按纯度等级划分,标准研究级在2024年占需求的48.65%,GMP级预计到2030年将以8.32%的年复合增长率增长。

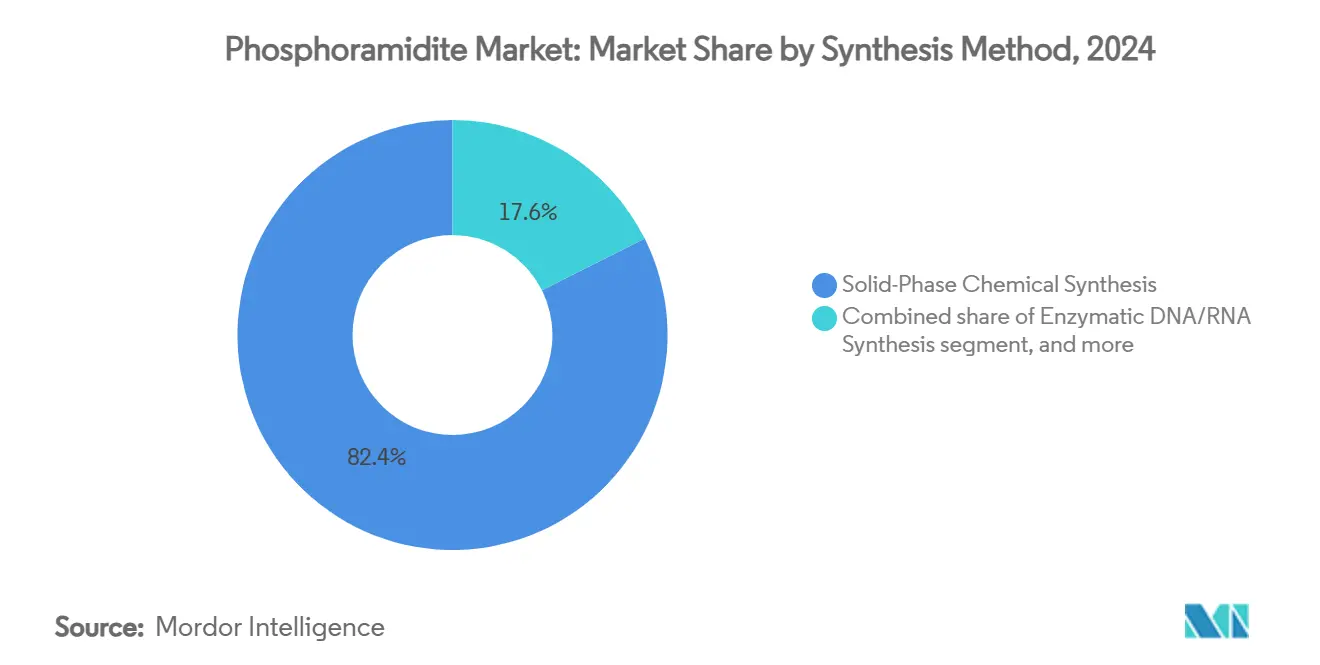

- 按合成方法划分,固相化学合成在2024年占82.43%的份额,酶法DNA/RNA合成预计到2030年将以8.12%的年复合增长率增长。

- 按生产规模划分,研究和发现批次(<1毫摩尔)占2024年体积的64.32%,而商业规模GMP制造(>100毫摩尔)预计以9.01%的年复合增长率增长。

- 按地理区域划分,北美在2024年保持40.21%的份额,亚太地区预计到2030年将录得7.43%的年复合增长率。

全球磷酰胺亚酯市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对年复合增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 核酸治疗药物管线快速扩张 | +1.8% | 北美和欧洲,全球溢出效应 | 中期(2-4年) |

| 合成生物学平台采用加速 | +1.5% | 全球,北美领导,亚太地区扩张 | 长期(≥4年) |

| 个性化医疗和诊断需求增长 | +1.2% | 北美和欧洲,亚太地区上升 | 中期(2-4年) |

| 政府对基因组研究计划的资助 | +0.9% | 全球,各国资助强度不同 | 长期(≥4年) |

| 高通量寡核苷酸合成技术进步 | +0.8% | 北美和欧洲的技术中心 | 短期(≤2年) |

| 生物制药安全供应链战略投资 | +0.6% | 全球,美国和欧盟加强 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

核酸治疗药物管线快速扩张

2024年两项首创药物批准--imetelstat和olezarsen--证实了反义寡核苷酸和GalNAc偶联平台的临床疗效,并鼓励了目前在全球范围内进行的229项肿瘤试验。同年发布的全面FDA指导简化了药理学和安全性预期,缩短了开发时间线[2]《寡核苷酸治疗药物的临床药理学考虑》,联邦公报,federalregister.gov。累积结果是需要公斤级GMP磷酰胺亚酯的后期资产池不断扩大。每个候选药物从早期阶段到商业化上市的进展使年需求量成倍增长,因为制造活动从克级扩大到多吨级。随着制药产品组合从罕见疾病转向常见的心脏代谢疾病,每个患者群体的材料需求进一步膨胀,将需求可见性延伸到下一个十年。

合成生物学平台采用加速

更广泛的合成生物学领域正以两位数的速度扩张,由RNA疫苗、精密酶和生物基化学品推动。DNA铸造厂和基于云的设计工具支持超高通量合成,消耗大量磷酰胺亚酯。Codexis等公司的98%偶联效率酶法平台减少杂质,与既有的化学方法互补而不是取代它们。人工智能的整合优化构建设计,提高序列复杂性和长度,这两者都增加了每批次的试剂使用量。美国、德国和新加坡新生物铸造厂的资本支出证明了开发者对化学合成构件的持久信心。

个性化医疗和诊断需求增长

针对单一患者或超罕见突变的个性化反义治疗需要具有完美质量属性的灵活、小批量生产。同时,液体活检和伴随诊断依赖于大规模生产的定制探针库。多重PCR和下一代测序试剂盒在2025年保持强劲的替换量,推动研究级磷酰胺亚酯的持续吸收。欧洲制药寡核苷酸联盟的标准化快速候选药物推进协议促进统一规格,有利于拥有分层质量体系的供应商。总的来说,这些发展推动体积和价格实现上涨,特别是对于修饰氨基酯。

政府对基因组研究计划的资助

美国、欧洲、中国和日本的国家研究院维持数十亿美元的基因组拨款,转化为对研究级试剂的稳定基线需求。大流行准备计划还需要快速寡核苷酸制造的激增产能,如COVID-19 mRNA疫苗生产期间所证明的。几个G-20经济体的平行生物防御策略寻求国内采购以缓解地缘政治风险,引导新工厂建设向本土市场倾斜。

限制因素影响分析

| 限制因素影响分析 | 对年复合增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| GMP级设施高资本需求 | -1.4% | 全球,新兴市场最为严重 | 长期(≥4年) |

| 原材料纯度严格监管标准 | -0.8% | 全球,执行程度不同 | 中期(2-4年) |

| 溶剂废物处置的环境担忧 | -0.6% | 北美和欧洲,日益全球化 | 短期(≤2年) |

| 复杂寡核苷酸化学熟练劳动力有限 | -0.4% | 全球,亚太地区和拉丁美洲缺口显著 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

GMP级制造设施高资本需求

单个绿地工厂扩建可能超过7.25亿美元,如Agilent 2025年宣布的将寡核苷酸产量翻倍的计划所证实,运营将于2026年开始[3]《Agilent投资7.25亿美元科罗拉多设施》,BioPharma APAC,biopharma-apac.com。建设复杂性涵盖反应器套件、溶剂回收系统和C级洁净室,而验证时间线延伸至多年。较小的进入者通常难以筹集可比资金,这使产能集中在财务稳健的现有企业中。延长的投资回收期和技术过时的前景放大投资风险,从而在需求上升的情况下抑制市场准入。

原材料纯度严格监管标准

FDA在2024年最终确定的指导收紧了对反应性和致突变杂质的限制,并为磷酰胺亚酯供应商引入了增强的分析方法验证。满足这些规格需要高分辨率质谱仪、专用隔离生产线和扩展的文档档案。Thermo Fisher的多层杂质分类体现了现在期望的详细程度。合规投资提高了运营成本并延长了放行时间线,特别是对于在仍缺乏统一标准的司法管辖区运营的企业。

细分分析

按类型:DNA磷酰胺亚酯推动市场基础

DNA磷酰胺亚酯在2024年占磷酰胺亚酯市场份额的52.32%,并继续支撑磷酰胺亚酯市场,这得益于它们在反义寡核苷酸和诊断探针合成中的核心作用。LNA亚型虽然代表较小的基数,但预计在体内稳定性需求增长的情况下以8.54%的年复合增长率超越其他化学品。基于DNA变体的磷酰胺亚酯市场规模预计将随着多公斤级肿瘤学和心脏病学药物活动进入后期试验而稳步扩张。持续的学术需求加上新的CRISPR引导RNA工作流程维持RNA氨基酯的体积,而2'-O-甲基和硫代磷酸酯等特殊修饰占据高端定价利基市场。

多修饰策略的进展,例如用于酰基化碱基的1,3-二硫烷-2-基-甲氧羰基方法,正在为组合疗法扩大设计可能性。几家生物技术公司试验的基于酶连接的构建方法与化学DNA氨基酯形成互补而非竞争,特别是对于高度修饰的骨架。

备注: 所有单个细分市场的细分份额在购买报告时可获得

按最终用户:制药公司领导消费

制药和生物技术企业在2024年消费了磷酰胺亚酯市场的57.32%,这是由扩大的治疗管线和垂直整合制造野心推动的。尽管如此,外包趋势推动了委托开发制造组织和合同研究组织,其9.54%的年复合增长率标志着预测期内最快的吸收。WuXi STA的27条运营寡核苷酸生产线和TriLink的CleanCap许可模式证明了活跃的服务需求。学术机构保持有意义的基线体积,而诊断实验室越来越多地订购用于监管测试试剂盒的高纯度批次。

按应用:治疗药物主导价值创造

治疗性寡核苷酸在2024年产生了磷酰胺亚酯市场收入的44.56%,管线势头表明将继续领先。诊断领域的伴随诊断和测序工作流程确保稳定的消费率,而基因和细胞治疗--由CRISPR驱动的离体编辑推动--记录了最快的9.67%年复合增长率。一旦更大的患者群体进入关键性试验,与病毒载体引导RNA相关的磷酰胺亚酯市场规模将急剧扩大。

备注: 所有单个细分市场的细分份额在购买报告时可获得

按纯度等级:研究级领导体积

研究级在2024年占运输量的48.65%,仍然是最大体积级别,因为探索性项目在适度纯度阈值下消费众多序列。GMP级需求随着商业发布和后期试验的增加以8.32%的年复合增长率增长更快。Thermo Fisher的TheraPure目录提供低于0.20%的反应性杂质水平,体现了确保定价权的高端定位。

按合成方法:化学合成保持主导地位

固相化学在2024年占82.43%的份额,由≥99%的偶联效率和嵌入式生产资产维持。共振声学混合已将溶剂使用减少90%,但保持了63-92%的收率。酶法构建以8.12%的年复合增长率推进,但由于新生规模和产品纯度限制仍然是补充性的。混合协议可能作为平衡路径出现,将化学特异性与酶法可持续性优势结合。

备注: 所有单个细分市场的细分份额在购买报告时可获得

按生产规模:研究规模主导体积

低于1毫摩尔的批次在2024年占运输量的64.32%,反映了早期发现的分散性质。超过100毫摩尔的商业规模批次随着批准药物产量增长以9.01%的年复合增长率激增。Agilent和BioSpring的大规模项目突显了一个成熟的格局,其中少数认证供应商管理临床到商业的转换。

地理分析

北美在2024年录得40.21%的收入份额,这得益于既定的监管透明度、大型开发商存在和大量风险投资流入。Merck KGaA对其密苏里州生物偶联基地7600万美元的升级说明了该地区内持续的资本深化。美国还通过TriLink的许可生态系统在CleanCap驱动的mRNA技术方面领先,强化了国内创新集群。

亚太地区预计到2030年将以7.43%的年复合增长率增长,这得益于较低的生产成本和对先进疗法日益增长的内部需求。WuXi STA占地169英亩的泰兴设施自2024年初运营以来,体现了国内委托开发制造组织正在达到的规模。鼓励"中国加多国"采购的政策转变,加上更新的反间谍法规,正促使跨国公司在印度、越南和泰国进行多元化,重塑供应链地理格局。

欧洲通过先进制造和严格质量规范保持战略立足点。BioSpring位于奥芬巴赫的RNA大型设施预计将于2027年完工,将成为世界上最大的专用核酸工厂之一,突显了区域对高价值生物制品的承诺。结合欧洲制药寡核苷酸联盟的统一工作,该大陆仍然是制造卓越和绿色化学采用的参考点。

竞争格局

磷酰胺亚酯行业显示出适度集中度。Thermo Fisher Scientific、Danaher的Integrated DNA Technologies和Merck KGaA利用从原材料到最终寡核苷酸服务的垂直整合。它们的规模带来成本优势、全球物流覆盖和强大的合规基础设施。Glen Research和Biosynth等利基专家通过定制修饰和快速小批量履行进行差异化。

战略许可,特别是TriLink与Lonza的CleanCap协议,在为mRNA加帽扩大可寻址市场的同时将专有技术嵌入更广泛的药物物质服务中。可持续性举措,包括溶剂回收循环和节能反应器系统,正成为新兴的竞争杠杆,因为客户寻求更低的环境足迹。虽然酶法合成构成长期竞争变量,但当前的通量和杂质限制保持了化学现有企业的优势。

磷酰胺亚酯行业领导者

-

TriLink BioTechnologies

-

Bioneer Corporation

-

Thermo Fisher Scientific Inc.

-

Biosynth Ltd

-

Hongene Biotech Corp.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Agilent划拨7.25亿美元用于将核酸产能翻倍,针对siRNA、反义寡核苷酸和CRISPR引导物,完整GMP运营预定于2026年。

- 2024年11月:Maravai LifeSciences同意收购Officinae Bio的DNA/RNA部门,增加AI驱动的工艺能力并扩展其mRNA生产工具包,预计2025年初完成交易。

- 2024年7月:BioSpring在德国奥芬巴赫破土动工建设数亿欧元RNA设施,预计到2027年在完整GMP合规下雇用200名员工。

- 2024年6月:FDA发布寡核苷酸治疗药物开发最终指导,涵盖QT延长、免疫原性和相互作用评估。

- 2024年4月:TriLink BioTechnologies授予Lonza CleanCap技术非独家访问权,为非商业应用实现>95%的mRNA加帽。

- 2024年4月:Merck KGaA承诺投资3亿欧元在达姆施塔特建设18000平方米的高级研究中心,用于抗体和mRNA制造研发。

全球磷酰胺亚酯市场报告范围

磷酰胺亚酯是修饰核苷,是现代DNA合成中使用的标准化学品。磷酰胺亚酯允许在极其简单且异常高效的循环反应中向DNA链顺序添加新碱基。

磷酰胺亚酯市场按类型、最终用户和地理区域进行细分。按类型,市场细分为DNA磷酰胺亚酯、RNA磷酰胺亚酯和其他磷酰胺亚酯。按最终用户,市场细分为制药和生物技术公司、学术和研究机构以及其他最终用户。该报告还涵盖不同地区主要国家磷酰胺亚酯市场的市场规模和预测。对于每个细分市场,市场规模以价值(美元)为单位提供。

| DNA磷酰胺亚酯 |

| RNA磷酰胺亚酯 |

| LNA磷酰胺亚酯 |

| 2'-O-甲基RNA磷酰胺亚酯 |

| 特殊/修饰磷酰胺亚酯 |

| 制药和生物技术公司 |

| 学术和研究机构 |

| 委托开发制造组织和合同研究组织 |

| 诊断实验室 |

| 其他最终用户 |

| 治疗性寡核苷酸 |

| 诊断 |

| 基因和细胞治疗 |

| 合成生物学和基因编辑 |

| 研究工具 |

| 标准研究级 |

| HPLC级 |

| GMP级 |

| 超高纯度级 |

| 固相化学合成 |

| 酶法DNA/RNA合成 |

| 混合化学-酶法 |

| 研究/发现规模(<1毫摩尔) |

| 试验/临床规模(1-100毫摩尔) |

| 商业/GMP制造规模(>100毫摩尔) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按类型 | DNA磷酰胺亚酯 | |

| RNA磷酰胺亚酯 | ||

| LNA磷酰胺亚酯 | ||

| 2'-O-甲基RNA磷酰胺亚酯 | ||

| 特殊/修饰磷酰胺亚酯 | ||

| 按最终用户 | 制药和生物技术公司 | |

| 学术和研究机构 | ||

| 委托开发制造组织和合同研究组织 | ||

| 诊断实验室 | ||

| 其他最终用户 | ||

| 按应用 | 治疗性寡核苷酸 | |

| 诊断 | ||

| 基因和细胞治疗 | ||

| 合成生物学和基因编辑 | ||

| 研究工具 | ||

| 按纯度等级 | 标准研究级 | |

| HPLC级 | ||

| GMP级 | ||

| 超高纯度级 | ||

| 按合成方法 | 固相化学合成 | |

| 酶法DNA/RNA合成 | ||

| 混合化学-酶法 | ||

| 按生产规模 | 研究/发现规模(<1毫摩尔) | |

| 试验/临床规模(1-100毫摩尔) | ||

| 商业/GMP制造规模(>100毫摩尔) | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

2025年磷酰胺亚酯市场有多大?

2025年磷酰胺亚酯市场规模为12.0亿美元。

到2030年预期增长率是多少?

预测年复合增长率到2030年为6.42%。

哪种应用消费最多的磷酰胺亚酯?

治疗性寡核苷酸占2024年收入的44.56%。

哪个地区扩张最快?

亚太地区预计到2030年将以7.43%的年复合增长率增长。

是什么推动了委托开发制造组织的需求?

复杂寡核苷酸制造外包正在推动委托开发制造组织/合同研究组织需求以9.54%的年复合增长率增长。

供应商如何解决环境担忧?

公司正在采用减溶剂技术,如共振声学混合,将溶剂量减少90%。

页面最后更新于: