合成生物学市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 23.53 十亿美元 |

| 市场规模 (2030) | 56.48 十亿美元 |

| 增长率 (2025 - 2030) | 19.37% CAGR |

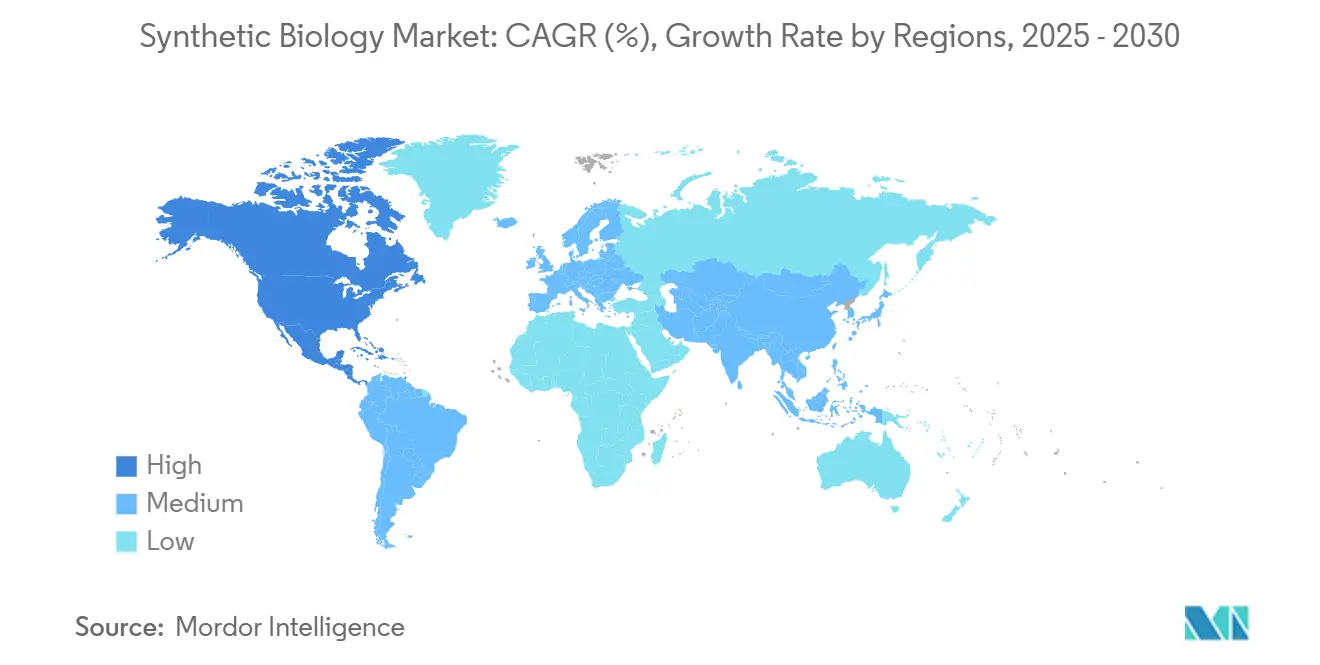

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

合成生物学市场分析 - Mordor Intelligence

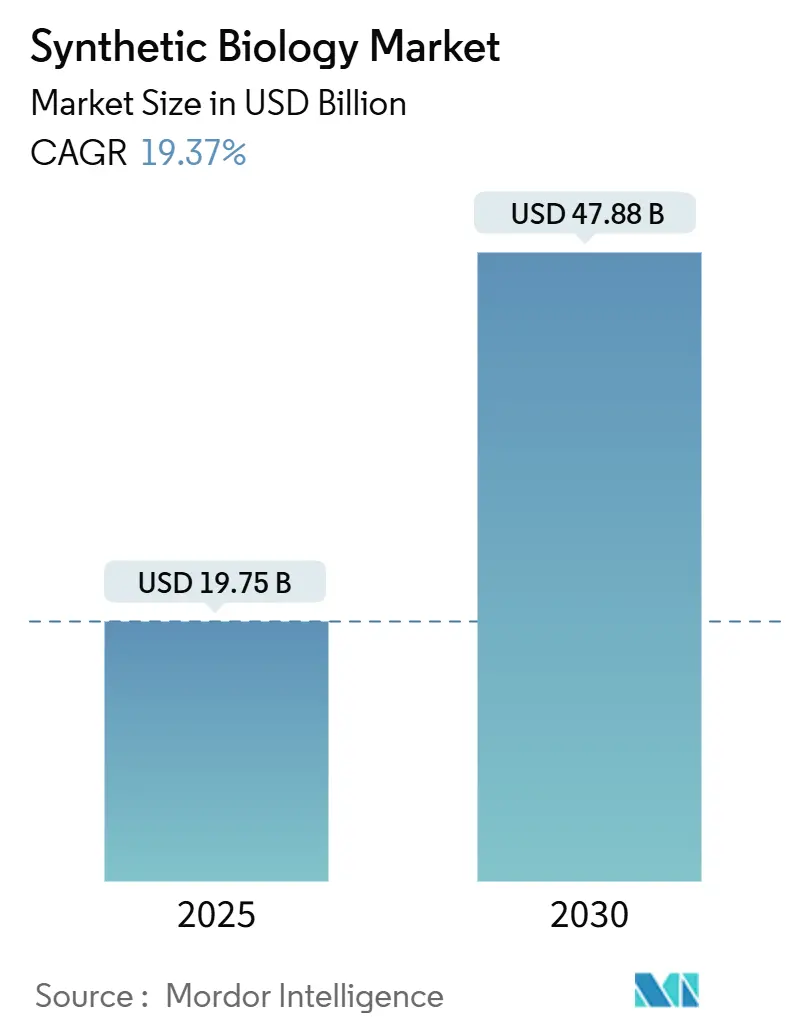

合成生物学市场规模在2025年达到197.5亿美元,预计到2030年将攀升至478.8亿美元,以19.37%的复合年增长率推进。近期收益反映了从概念验证生物工程向大规模生物制造的转变。人工智能引导的蛋白质设计融合进展、基因合成成本下降和稳定的政府资助缩短了创新周期并降低了准入门槛。企业净零承诺为石化产品的生物基替代品创造了持久需求,而基因组编辑和自动化生物工厂的突破扩展了医疗保健、食品和特种材料领域的可应用范围。与此同时,双用途法规和人才短缺抑制了增长轨迹,使得监管导航和劳动力发展在整个合成生物学市场中变得至关重要。

主要报告要点

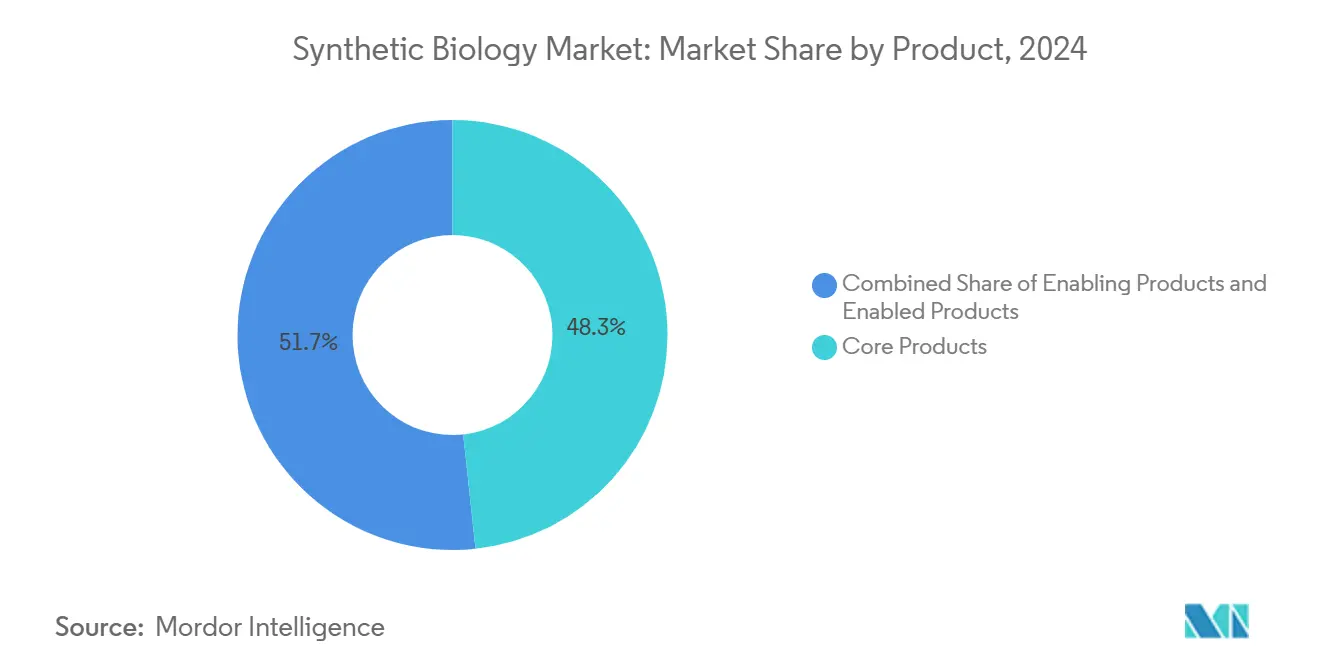

- 按产品类别,核心产品在2024年占据46.17%的收入份额,而支持产品预计到2030年将以13.54%的复合年增长率扩张。

- 按技术,基因组工程在2024年占据33.86%的合成生物学市场份额,而生物信息学和CAD工具正以13.83%的复合年增长率向2030年推进。

- 按应用,医疗保健在2024年占合成生物学市场规模的54.15%;食品和农业预计在2025-2030年间以13.97%的复合年增长率上升。

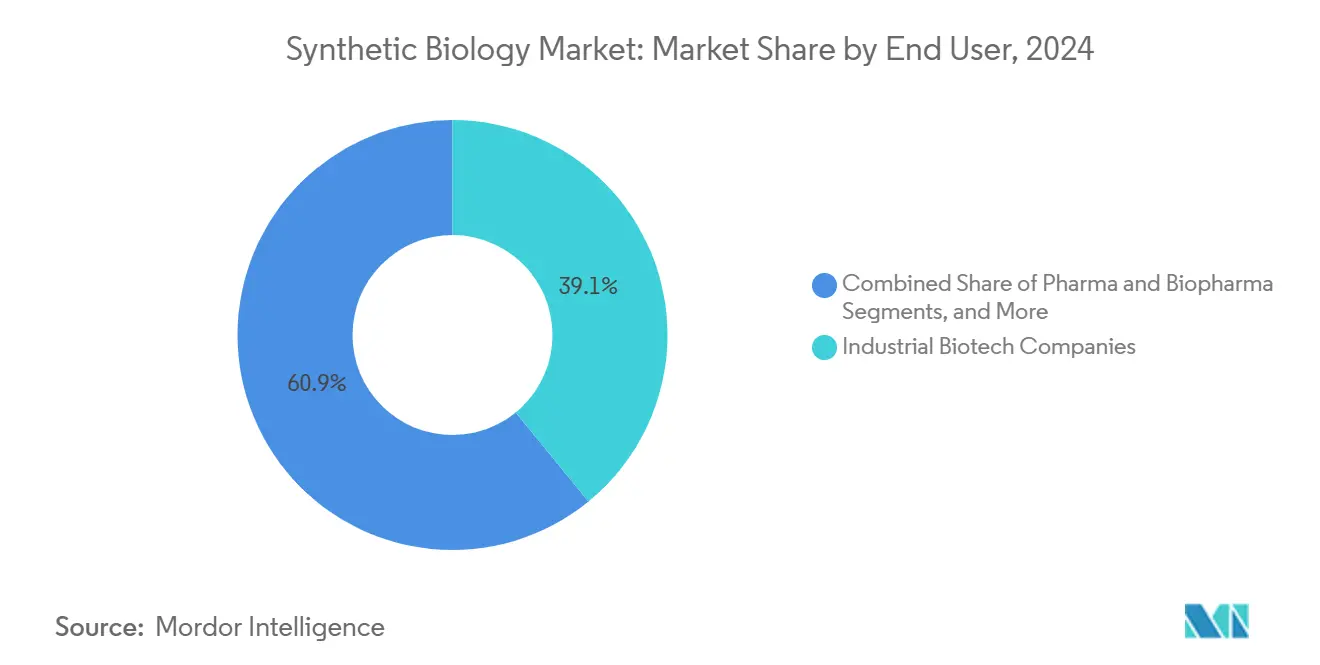

- 按最终用户,工业生物技术公司在2024年占据39.15%的份额,国防和政府实验室以13.35%的复合年增长率增长最快。

- 按地理位置,北美在2024年以41.98%的市场份额领先,而亚太地区正以14.15%的复合年增长率最快速扩张至2030年。

全球合成生物学市场趋势和见解

驱动因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 双用途 生物威胁监管阻力 | -1.4% | 全球, 监管强度各异 | 中期 (2-4年) |

| 生物信息学工程师 人才瓶颈 | -1.1% | 全球, 在北美和欧盟尤为严重 | 短期 (≤ 2年) |

| DNA数据存储 标准有限 | -0.7% | 全球, 在技术先进地区早期影响 | 中期 (2-4年) |

| 对GMO采用的 社会和伦理关切 | -0.8% | 全球, 在欧盟和发展中市场最为强烈 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

政府和风险投资资金激增

大规模公共项目正在深化支持生物制造建设的资本池。美国颁布了150亿美元的《国家生物技术倡议法》,旨在到2040年通过生物基生产满足30%的国内化学品需求[1]Jennifer Granholm, "Biden-Harris Administration Launches National Biotechnology and Biomanufacturing Initiative," U.S. Department of Energy, energy.gov。中国在2024年承诺投入41.7亿美元用于生物制造基础设施,显示了技术主权优先级。欧洲地平线项目的SYNBEE计划在25个国家培养初创企业,而根据SynBioBeta的数据,风险投资资金仍保持在疫情前水平以上。这种公共和私人资本的融合缩短了从实验室工作台到试点工厂的"死亡谷",加速了整个合成生物学市场的上市时间。

基因合成成本曲线下降

酶法DNA合成现在能够在几天内而不是几周内交付多千碱基构建体。Ansa Biotechnologies的平台今天能够合成超过1,000 bp的序列,并以2025年达到10,000 bp能力为目标[2]John Cumbers, "Ansa Biotechnologies Extends Enzymatic DNA Synthesis to Kilobase Lengths," SynBioBeta, synbiobeta.com。Evonetix的半导体芯片制造基因长度片段的速度比传统磷酰胺化学快10倍。来自Kilobaser和Telesis Bio的台式合成器进一步为较小的实验室提供了民主化访问。这些创新削减了代谢工程和蛋白质优化项目的迭代成本,加强了整个合成生物学市场的需求。

人工智能驱动的蛋白质设计采用

在庞大基因组语料库上训练的基础模型正在将蛋白质工程转变为一门预测性学科。Arc Institute的Evo 2模型以90%的准确率识别疾病突变,指导酶重新设计。来自Basecamp Research的ZymCTRL生成与训练数据仅有30%序列同源性的新颖酶,为工业生物催化剂扩大搜索空间。麻省总医院的PAMmla评估6400万个CRISPR-Cas9变体以最小化脱靶效应。Ginkgo Bioworks通过公共API公开这些能力,缩短了设计-构建-测试周期。因此,人工智能整合提高了项目成功率,并促进了合成生物学市场内的服务收入。

基因编辑平台突破扩展可应用领域

Sc2.0项目下合成酵母染色体synXVI的完成说明了基因组规模重写能力。耶鲁大学实现了三倍于先前编辑计数的多重碱基编辑,提升了精准医学前景。麻省理工学院揭示了解除PAM限制的紧凑型TIGR系统,改善了植物和微生物工程灵活性。CASGEVY用于镰状细胞病的批准开创了治疗先例。这些进展在合成生物学市场内开启了新的市场利基--从生物燃料到环境修复。

企业净零目标推动对生物基化学品、燃料和材料的需求

政策信号放大了企业对低碳化学的拉动力。拜登政府旨在在20年内替代90%的石油基塑料。欧洲的循环生物基欧洲联合承诺已向15个生物炼制厂分配了22亿美元[3]Alexander H. Tullo, "Europe Backs 15 Biorefineries in Circular Bio-Based Push," Chemical & Engineering News, cen.acs.org。Anthrogen的微生物以化石成本的80%将大气CO₂转化为直接替代化学品。市场准入壁垒现在更少地取决于需求不确定性,更多地取决于规模化执行,进一步推动合成生物学市场。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 双用途 生物威胁监管阻力 | -1.4% | 全球, 监管强度各异 | 中期 (2-4年) |

| 生物信息学工程师 人才瓶颈 | -1.1% | 全球, 在北美和欧盟尤为严重 | 短期 (≤ 2年) |

| DNA数据存储 标准有限 | -0.7% | 全球, 在技术先进地区早期影响 | 中期 (2-4年) |

| 对GMO采用的 社会和伦理关切 | -0.8% | 全球, 在欧盟和发展中市场最为强烈 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

双用途生物威胁监管阻力

随着政策制定者加强遗传材料筛查,合规负担加重。SecureDNA对每一个超过30 bp的订单进行病原体数据库筛查,同时保护客户机密性,增加了成本和处理时间。中国的生物安全框架对工程微生物实施严格监督,但旨在支持创新。欧洲将其《生物技术法》推迟至2026年第三季度,延长了不确定性。Frontiers研究警告说,人工智能支持的生物自动化可能超越立法周期,需要新的治理模式。合成生物学市场中的较小公司通常缺乏监管事务带宽来应对这些制度,减缓了产品发布。

生物信息学工程师人才瓶颈

连接湿实验室生物学和计算建模的专业人士需求超过供给。《国家生物技术劳动力框架》突出了生物制造就业创造超过航空航天和汽车就业。欧洲的SYNBEE计划在25个国家资助技能提升和多样性倡议。然而,在代谢模型构建、数字孪生生物处理和人工智能算法部署方面的混合技能研究生管道仍然薄弱。行业已通过内部学院和大学合作伙伴关系做出回应,但能力缺口仍然抑制了合成生物学市场内的规模化速度。

细分分析

按产品:核心产品锚定构建-测试周期,支持产品加速创新

核心产品占2024年收入的48.34%,因为DNA/RNA合成器和基因编辑套件构成了实验室工作流程不可或缺的基础设施。Evonetix的芯片基合成器体现了硬件创新,将合成时间缩短了10倍,并锚定了经常性消耗品需求。核心产品的合成生物学市场规模预计将稳定增长,得到准确性和通量持续升级的支持。

支持产品--包括寡核苷酸、克隆载体和无细胞系统--预计到2030年将以20.20%的复合年增长率增长,是产品类别中最快的。Twist Bioscience参与人工智能安全联盟凸显了安全DNA采购的战略重要性。第一个合成酵母基因组和可编程无细胞蛋白工厂反映了复杂性需求上升,这放大了整个合成生物学市场的消耗品量。

备注: 购买报告后可获得所有单个细分市场的细分份额

按技术:基因组工程主导收入,生物信息学工具重新定义设计

基因组工程在2024年占合成生物学市场份额的33.86%,受到广泛采用CRISPR-Cas9和TIGR等新兴替代品的推动。CASGEVY等商业化里程碑验证了治疗收入池。监管先例鼓励了工业和农业基因组编辑倡议,加强了该技术细分的领导地位。

生物信息学和CAD工具将以19.83%的复合年增长率扩张,将经验修补转变为算法引导的工程。研究人员描述了CodonTransformer的多物种优化框架,缩短了到达命中的时间线[4]Wei Chen, "CodonTransformer: Context-Aware Optimization of Gene Sequences," Nature Communications, nature.com。随着人工智能模型扩展,订阅软件收入预计将比试剂销售增长更快,重塑合成生物学市场规模在价值链参与者中的分布。

按应用:医疗保健控制现金流,食品和农业快速扩张

医疗保健通过基因治疗载体、mRNA疫苗和抗体库产生了2024年54.15%的收入。Ginkgo Bioworks扩大与诺和诺德的联盟凸显了慢性疾病治疗中的平台优势。Pearl Bio与默克的10亿美元共同开发协议利用基因组重编码生物体生产多功能蛋白质。这些投资巩固了医疗保健在合成生物学市场中的核心地位。

食品和农业应用将以18.97%的复合年增长率发布,受到精密发酵成本下降的帮助。Onego Bio正在扩展生物同源蛋白白蛋白以抵消禽流感供应冲击。科罗拉多州立大学的基因切换开关实现按需水果成熟控制。此类创新扩大了面向消费者的暴露,扩大了归因于农业食品细分的合成生物学市场规模。

按最终用户:工业生物技术公司引领采用,国防实验室加速

工业生物技术公司在2024年吸收了39.15%的最终用户支出,因为它们将微生物底盘转化为生产主力。Primient与Synonym在商务部拨款下翻新发酵资产的合作伙伴关系体现了朝向国内生物基础设施的势头。集成数字孪生和连续发酵承诺在整个合成生物学市场实现进一步的效率提升。

国防和政府实验室是以19.35%复合年增长率增长最快的最终用户群体。DARPA的Ag × BTO计划和BIOINT范式说明了通过快速响应生物传感器中和农业生物风险的战略意图。政府实验室对安全基因合成服务和自动化生物工厂的采购可能会级联到商业化的衍生公司。

备注: 购买报告后可获得所有单个细分市场的细分份额

按技术平台:自动化扩展生产,人工智能提升精度

机器人动力生物工厂如FAST-PB自动化植物基因组编辑和组织培养工作流程,缩短了高油作物的开发时间。谢菲尔德大学的自驾实验室实时优化聚合物反应,节省了数周的手动迭代。Trilobio的即插即用机器人为资源受限的实验室带来无代码自动化。DNA纳米机器人编程脂质膜进行精准药物递送,预示着智能治疗。总之,人工智能和自动化汇聚,将合成生物学市场从公斤级扩展到千吨级产出。

地理分析

北美在2024年占据43.57%的收入份额。150亿美元的联邦生物制造承诺锚定了能力建设,而风险投资和成熟的研发集群维持了初创公司的形成。Ginkgo Bioworks的平台合作伙伴关系和赛默飞世尔科技400-500亿美元的并购战争库说明了整合和规模优势。尽管如此,美国公司在生物信息学方面面临人才瓶颈和联邦和州规则重叠的合规负担,这些因素可能调节该地区的合成生物学市场增长。

亚太地区是以22.14%复合年增长率扩张最快的地区。中国在高影响生物技术论文和专利方面已超越欧洲,得到2024年41.7亿美元投资和2025年计划的进一步分配的支持。上海的生物技术中心利用共址制造基础设施和补贴计划加速商业化。价格竞争生产能力将该地区定位为领先的出口平台,加强了其对全球合成生物学市场的影响。

欧洲结合了强有力的可持续性政策和分散的监管执行。循环生物基欧洲倡议向雇用16.5万工人的15个生物炼制厂投入22亿美元。欧洲地平线的SYNBEE将企业家支持扩展到25个国家。然而,欧盟《生物技术法》的延迟延长了不确定性,可能减缓项目融资。像Insempra这样的公司已筹集2000万美元,即使在谨慎的资本市场中也要扩展化妆品的生物基成分。尽管存在障碍,欧洲的循环经济精神确保了在合成生物学市场中的长期相关性。

竞争格局

合成生物学市场仍然适度分散,平台专家和试剂供应商与生命科学集团并存。赛默飞世尔科技计划30亿美元收购Olink强调了确保差异化蛋白质组学资产的策略。Ginkgo Bioworks正在通过劳动力重组追求2亿美元的成本削减,以在2026年达到EBITDA盈亏平衡。与此同时,AMD对Absci的2000万美元投资说明了半导体进入者关注人工智能支持的药物发现。

白色空间细分包括DNA数据存储,其中DNAformer提供3,200倍的写入速度增益。DARPA的微重力生物制造空间结构概念可能重新定义卫星部署的供应链经济学。新兴参与者利用专有人工智能和自动化在速度和成本上挑战现有企业,确保整个合成生物学市场的活跃竞争。

合成生物学行业领导者

-

金斯瑞

-

赛默飞世尔科技公司

-

Amyris公司

-

Integrated DNA Technologies公司(丹纳赫公司)

-

Illumina公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2024年1月:莱斯大学启动莱斯合成生物学研究所以加速转化研究。

- 2023年12月:艾伦研究所、陈-扎克伯格倡议和华盛顿大学揭幕了专注于细胞记录技术的西雅图合成生物学中心。

- 2023年5月:金斯瑞生物技术与战略合作伙伴Allozymes在SynBioBeta展示了新的合成生物学工具。

全球合成生物学市场报告范围

根据报告范围,合成生物学是一个新的跨学科领域,涉及将工程原理应用于生物学。它旨在重新设计和制造生物组件和系统。因此,它结合了基因组学知识和DNA的化学合成来快速产生编目DNA序列。合成生物学市场按产品、应用和地理位置进行细分。按产品,市场细分为核心、支持和衍生产品。按应用,市场细分为医疗保健、化学品(包括生物燃料)、食品和农业,以及其他应用(生物安全、能源和环境)。按地理位置,市场细分为北美、欧洲、亚太地区、中东和非洲以及南美洲。报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告为上述细分提供价值(以美元计)。

| 核心产品 | DNA/RNA合成器 |

| 基因编辑套件和酶 | |

| 支持产品 | 寡核苷酸 |

| 克隆载体 | |

| 衍生产品 | 无细胞系统 |

| 工程微生物 |

| 基因组工程 |

| DNA/RNA合成 |

| 生物信息学和CAD工具 |

| 生物处理和自动化 |

| 医疗保健 | 药物发现 |

| 基因和细胞治疗 | |

| 化学品和生物燃料 | 特种化学品 |

| 先进生物燃料 | |

| 食品和农业 | 替代蛋白 |

| 作物性状工程 | |

| 其他(生物安全、环境、数据存储) |

| 工业生物技术公司 |

| 制药和生物制药 |

| 学术和研究机构 |

| 国防和政府实验室 |

| 北美洲 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 中东 | 海湾合作委员会 |

| 南非 | |

| 中东其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按产品 | 核心产品 | DNA/RNA合成器 |

| 基因编辑套件和酶 | ||

| 支持产品 | 寡核苷酸 | |

| 克隆载体 | ||

| 衍生产品 | 无细胞系统 | |

| 工程微生物 | ||

| 按技术 | 基因组工程 | |

| DNA/RNA合成 | ||

| 生物信息学和CAD工具 | ||

| 生物处理和自动化 | ||

| 按应用 | 医疗保健 | 药物发现 |

| 基因和细胞治疗 | ||

| 化学品和生物燃料 | 特种化学品 | |

| 先进生物燃料 | ||

| 食品和农业 | 替代蛋白 | |

| 作物性状工程 | ||

| 其他(生物安全、环境、数据存储) | ||

| 按最终用户 | 工业生物技术公司 | |

| 制药和生物制药 | ||

| 学术和研究机构 | ||

| 国防和政府实验室 | ||

| 按地理位置 | 北美洲 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东 | 海湾合作委员会 | |

| 南非 | ||

| 中东其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

合成生物学市场有多大?

合成生物学市场规模预计将在2025年达到197.5亿美元,并以19.37%的复合年增长率增长,到2030年达到1,642.4亿美元。

哪个地区引领合成生物学市场?

北美以43.85%的收入份额领先,得到大量联邦资金和成熟风险生态系统的支持。

合成生物学市场的主要参与者是谁?

金斯瑞、赛默飞世尔科技公司、Amyris公司、Integrated DNA Technologies公司(丹纳赫公司)和Illumina公司是合成生物学市场的主要运营企业。

哪个产品细分在合成生物学市场内增长最快?

支持产品预计以20.20%的复合年增长率增长,由寡核苷酸化学和无细胞系统的进步推动。

哪个地区在合成生物学市场拥有最大份额?

2025年,北美在合成生物学市场中占据最大市场份额。

哪个应用领域拥有最大收入份额?

医疗保健占据54.15%的收入,得到基因治疗批准和主要制药平台合作伙伴关系的支撑。

页面最后更新于: