游戏主机市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 25.56 十亿美元 |

| 市场规模 (2030) | 29.66 十亿美元 |

| 增长率 (2025 - 2030) | 3.03% CAGR |

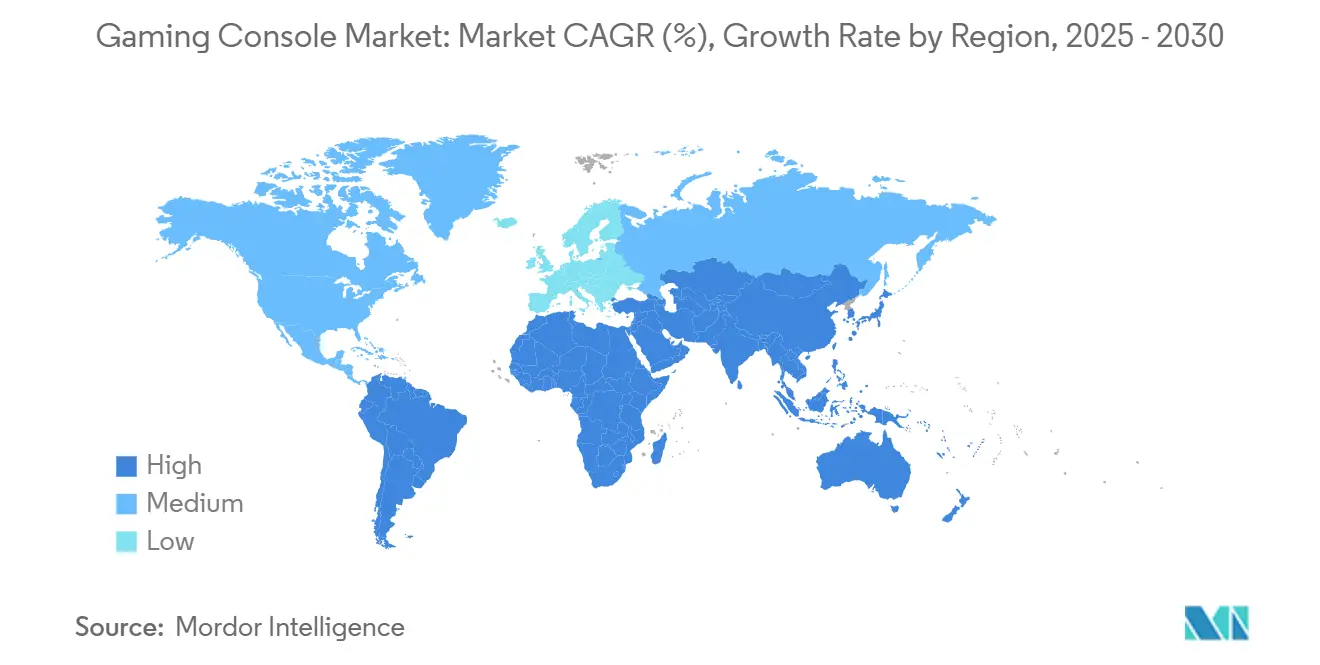

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能游戏主机市场分析

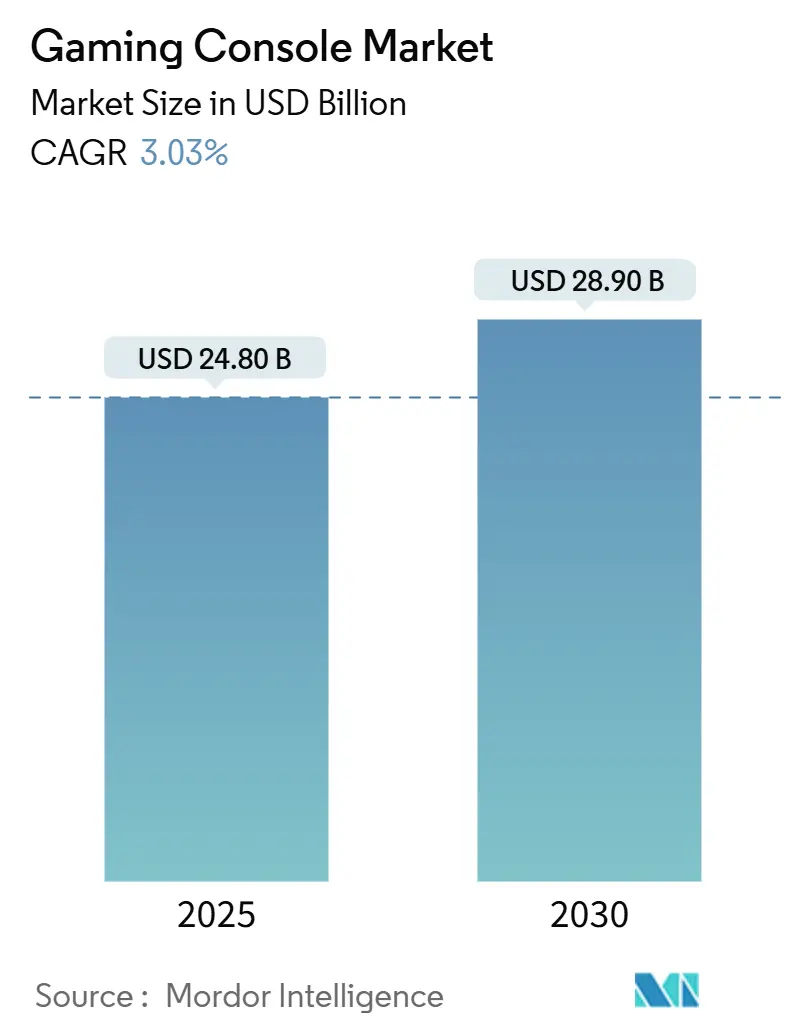

游戏主机市场规模估计在2025年为248亿美元,预计到2030年攀升至288.5亿美元,2025年至2030年间以3.03%的复合年增长率增长。需求源于视觉密集型3A级游戏引发的硬件更新周期、8K超高清电视在亚洲的快速普及,以及使用云无关硅片的混合设备物料成本降低。虽然成熟地区接近饱和,但中东、非洲和拉美的新兴经济体随着宽带接入扩大和电竞生态系统成熟,呈现新的收入来源。竞争动态凸显了索尼的持续主导地位、微软向服务优先模式的转变,以及任天堂对便携-混合创新的专注,即使较小的进入者利用基于ARM的架构来应对未开发的细分市场。围绕5纳米晶圆的供应链波动和来自纯云端设备日益增长的替代风险抑制了增长,但也刺激了多元化采购和推动区域组装投资的战略伙伴关系。

关键报告要点

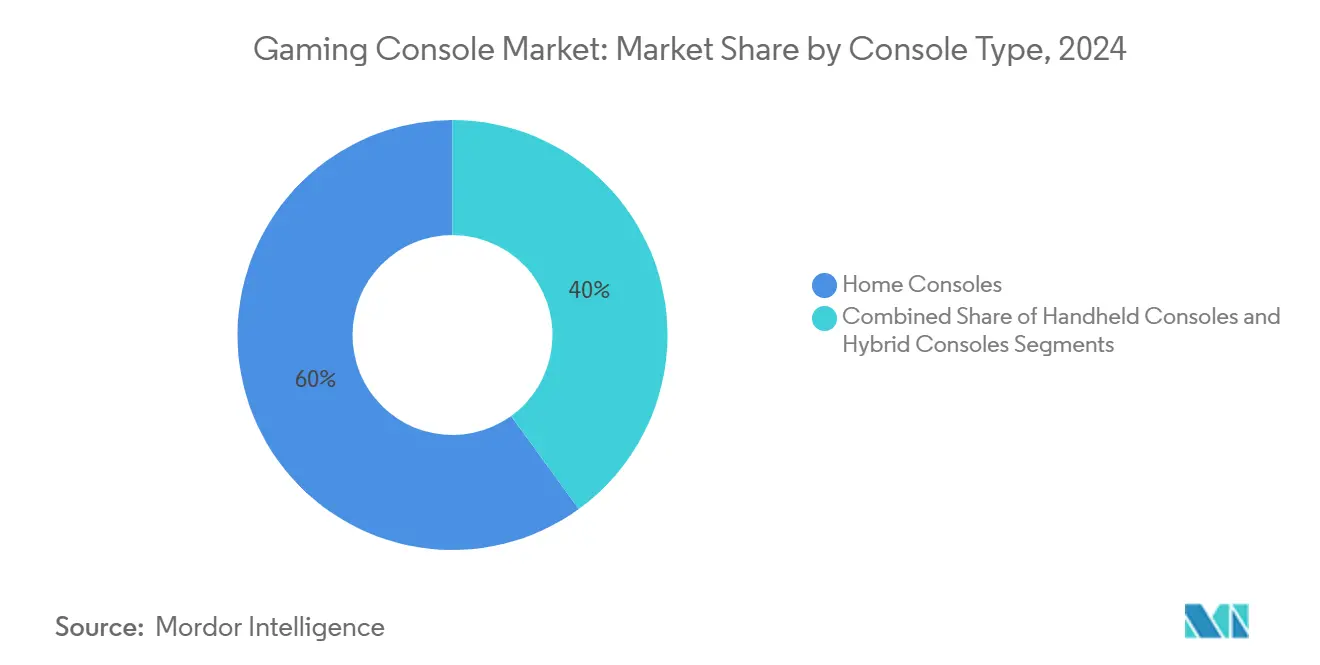

- 按主机类型,家用主机在2024年以60%的游戏主机市场份额领先,而混合型号预计到2030年将以最快的5.9%复合年增长率增长。

- 按技术,4K就绪系统在2024年占据64%的收入份额;8K就绪设备预计到2030年将以9.4%的复合年增长率扩张。

- 按处理器架构,x86设计在2024年占据游戏主机市场规模的72%份额,而基于ARM的系统录得2025-2030年最高预期7%复合年增长率。

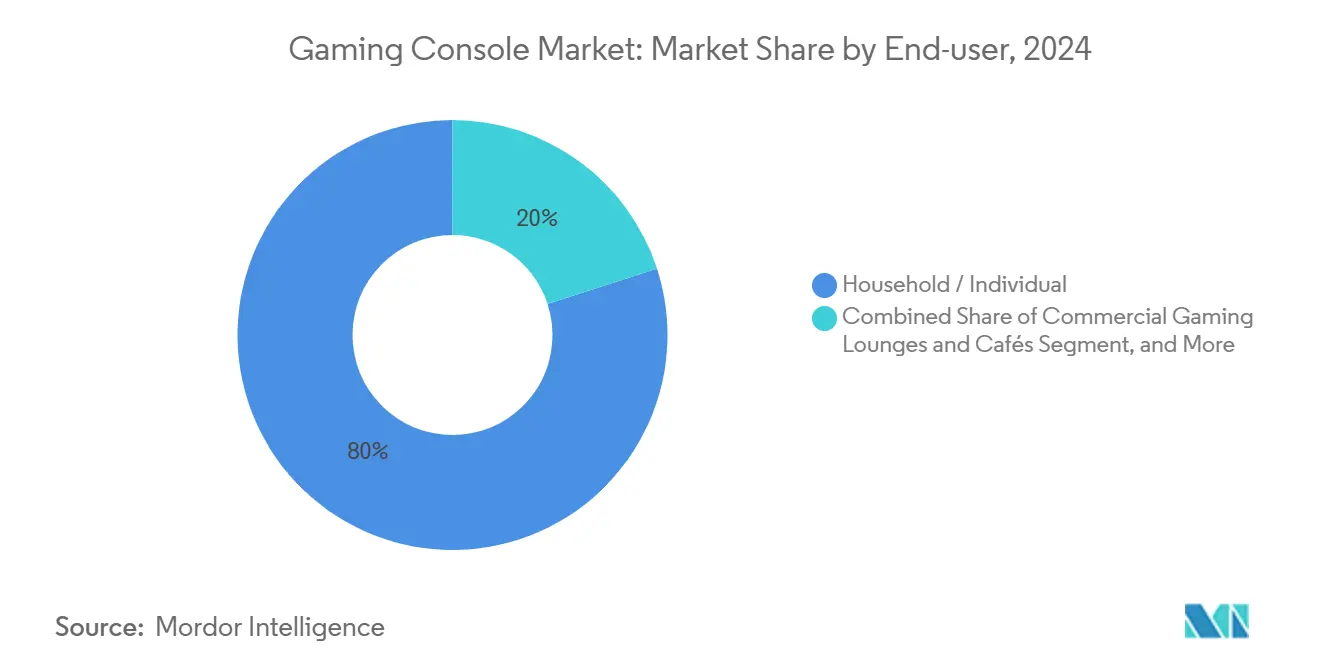

- 按终端用户,家庭/个人买家在2024年占88%份额;机构客户正以7.3%复合年增长率增长。

- 按分销渠道,线下门店在2024年保持48%的销售份额,但在线渠道以6.5%的复合年增长率增长最快。

- 按地理区域,亚太地区在2024年占据37%的收入;中东和非洲地区是增长最快的,复合年增长率为4.8%。

全球游戏主机市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 3A级照片级逼真游戏 | +1.2% | 全球(北美、欧洲、发达亚太地区) | 中期(2-4年) |

| 亚洲8K超高清电视普及 | +0.9% | 日本、韩国、中国 | 中期(2-4年) |

| 混合设备云无关硅片 | +0.6% | 全球 | 中期(2-4年) |

| 电竞特许经营许可 | +0.5% | 中东、非洲、东南亚、拉美 | 长期(≥4年) |

| 本地组装主机政府补贴 | +0.4% | 巴西、印度,有扩展到其他新兴市场的潜力 | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

3A级照片级逼真游戏发布推动硬件更新周期

《侠盗猎车手6》等计划于2025年发布的重磅作品,预计将使相当一部分滞留的PS4用户转换到新一代系统。索尼于2024年11月推出的PS5 Pro,配备快45%的渲染器和先进光线追踪,体现了软件雄心与硬件能力之间的紧密反馈循环。历史表现突显了这种效应:《霍格沃茨之遗》在2023年初推动PS5销量环比增长30%,而《地狱潜兵II》和《最终幻想VII重生》在2024年发布期间各自增加了两位数的增幅。发行商和平台持有者现在更密切地协调发布日程表,确保重要游戏在中期主机升级期间或之后不久推出,这些升级将变现被压抑的需求。

亚洲8K超高清电视普及加速高端主机需求

可支配收入增长和电视价格下降推动了日本和韩国8K屏幕渗透率的提升,迫使消费者寻求与显示能力匹配的主机。索尼的PS5 Pro通过PlayStation光谱超级分辨率支持60帧每秒的8K,将设备转变为高端家庭影院设置的理想伴侣[1] Luke Henderson, "PS5 Pro 8K support revealed," TechRadar, techradar.com。这种现象延伸到中国,国内电视制造商在交叉促销中捆绑主机,强化了显示和游戏硬件之间的良性升级循环。亚洲的早期采用者热情仍是全球高端趋势的晴雨表,并为2026-2027年主机更新窗口的生产规划提供信息。

云无关硅片设计降低混合主机物料成本

任天堂即将推出的Switch 2中三星制造的Tegra T239芯片突显了向标准化、云友好硅片的转变,该芯片既能处理本地渲染又能处理低延迟流工作负载[2]Igor Choi, "NVIDIA Tegra T239 to power Switch successor," Korea Herald, koreaherald.com。统一设计可将物料成本降低多达15%,使公司能够将节省的资金重新投资于电池寿命和散热空间,而不是原始硅片面积。本地和云端多功能性吸引了能够以最少优化开销针对更广泛设备类别的开发者,加速软件库并增强混合细分市场相对于纯家用主机的可信度。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 纯云游戏设备 | -0.8 | 北美、西欧 | 中期(2-4年) |

| 5纳米晶圆供应链波动 | -0.7 | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

区域联赛许可创造了强烈的本地粉丝认同,进而推动了竞技比赛所需的硬件购买。主机供应商已开始资助奖金池和训练设施,这一举措通过将硬件标准嵌入电竞规则手册来加速采用。一个合理的结果是,中东和非洲主机使用量的增长反映了东南亚早期的PC游戏浪潮,尽管由于社交媒体放大效应,时间框架被压缩得更短。在电信运营商将低延迟连接与以主机为中心的电竞订阅捆绑的地区,财政乘数效应显得特别高。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 纯云游戏设备 | -0.8% | 北美、西欧 | 中期(2-4年) |

| 5纳米晶圆供应链波动 | -0.7% | 全球 | 短期(≤2年) |

| 欧洲Z世代手机游戏粘性上升 | -0.5% | 欧洲,溢出到北美 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

北美纯云游戏设备替代威胁加剧

英伟达驱动的流媒体设备和微软自己的"Xbox无处不在"倡议以硬件成本的一小部分提供主机级体验,侵蚀入门级需求。美国80%以上的宽带普及率支撑了这一转变,因为延迟边际下降到主流游戏可容忍的水平。当同一订阅解锁电视、笔记本电脑和平板电脑上的高保真游戏时,平台独占性变得不那么决定性,迫使主机制造商加倍投入差异化知识产权或捆绑内容以证明前期设备购买的合理性。

先进5纳米GPU晶圆供应链波动

飓风海伦削减了北卡罗来纳州的高纯度石英产量,而SK海力士确认其整个2025年HBM分配已售罄。台积电尖端节点的有限基板供应进一步阻碍了主机GPU生产,威胁发布时间表并限制促销捆绑包。制造商通过错开区域推出、优先考虑具有有利附加率的市场,以及多元化后端组装线来对冲地缘政治和气候风险来应对。

细分分析

按主机类型:混合型号重新定义游戏边界

家用系统在2024年收入中保持60%的份额,受到根深蒂固的生态系统和丰富的4K客厅显示器支撑。然而,混合设备形成增长最快的群体,以5.9%的复合年增长率增长到2030年。即将推出的Switch 2承诺向后兼容性加上8英寸屏幕,使其能够加速日本和面向家庭的西方市场的混合设备采用。Valve的Steam Deck通过400万台出货量验证了高端掌上电脑的可行性,推动微软为2025年原型制作自己的掌上"Keenan"。"其他"类别中的微型主机面临来自混合设备和订阅设备的加剧压力,将其细分市场缩小到复古爱好者和入门级客户。

消费者向多功能性的迁移暗示了结构性转变:家庭越来越期望一台设备能够连接停靠4K游戏和便携会话。如果混合设备的增长超过其预期步伐,游戏主机市场规模可能在下一个周期更决定性地偏离固定硬件。

备注: 购买报告后可获得所有单独细分的细分份额

按技术:8K就绪主机占领高端市场

4K兼容机型在2024年以64%的份额领先收入,得到配备超高清屏幕的联网家庭支持。下一波浪潮有利于8K就绪系统,预计将以9.4%的复合年增长率激增。索尼的PS5 Pro已经准备了渠道,而诸如Project Amethyst等AI辅助升频器暗示即使原生8K渲染仍然内容有限,也能保持强劲的价值保持。亚洲精通技术的消费者设定采用节奏:8K电视拥有率的每个百分点上升都会推动高端主机意愿。随着时间推移,AI驱动的超采样可以让中端型号模拟旗舰视觉效果,重塑价格阶梯并平滑预算意识买家的过渡风险。

按处理器架构:ARM在移动优先市场获得优势

X86继续以2024年72%的出货量占主导地位,反映了其在影院体验方面的计算能力。然而,ARM预计将以7%的复合年增长率增长最快,因为节能设计解锁了更薄的便携式机身和更凉爽的热管理。任天堂基于ARM的Switch 2充当先锋,但高通和三星看到了为精品制造商提供白标解决方案的机会。定制SoC混合设计模糊界限:微软的路线图融合了类似PC的架构,同时保留用于安全加载和AI后处理的专有加速器。能效和图形吞吐量之间的相互作用将决定十年末设备的架构选择。

按终端用户:机构细分通过电竞扩张增长

个人家庭在2024年产生88%的收入,但电竞俱乐部、学校和游戏网吧提供7.3%的复合年增长率上行空间。联赛组织者提供标准化主机套件,确保锦标赛之间的对等性,而教育项目采用主机来教授团队合作和设计。机构的游戏主机市场规模仍然适中但具有战略意义:批量采购稳定季度出货量并呈现与竞技赛季相关的经常性更新周期。

备注: 购买报告后可获得所有单独细分的细分份额

按分销渠道:在线增长重塑零售格局

实体零售店在2024年占据48%的销售额,受到即时提货和捆绑以旧换新项目的推动。在线市场增长更快,以6.5%的复合年增长率增长,因为免费送货、库存通知和纯数字促销影响购买。任天堂的"游戏密钥卡"说明了保持人流量流动的混合路径,同时推动用户走向完全可下载的生态系统。对于硬件,制造商试验直接面向消费者的门户,提供限量版配色或忠诚度折扣,绕过中介加价。

地理分析

亚太地区以2024年37%的份额领先游戏主机市场,得到强劲游戏文化和日韩8K显示器早期采用的支撑。以海湾市场阿拉伯语游戏为例的本地化内容,揭示了区域发行商获得许可协议时文化适应的重要性。北美仍然关键;仅美国在2024年3月就产生了49亿美元的游戏收入,确认了高消费能力和高端附加率。与此同时,欧洲平衡主机增长与以移动为中心的Z世代群体,后者挑战传统升级周期。

拉美获得动力,以巴西2024年5月的法律框架为步伐,该框架减少了本地组装主机的税收并鼓励内向投资。中东和非洲显示最陡峭的轨迹,从较小基数记录到2030年4.8%的复合年增长率;索尼对Carry1st的投资支持撒哈拉以南市场的分销和支付基础设施。尼日利亚在视频游戏和电竞方面预期的8.6%复合年增长率证明了移动普及率比固定线路宽带上升更快的未开发潜力。供应链策略现在强调区域组装,索尼在巴西生产PS5实体光盘以缩短交货时间并规避进口关税[3]Dean Takahashi, "Brazil passes landmark games law," GamesBeat, venturebeat.com。

竞争格局

该行业仍然是寡头垄断,索尼、微软和任天堂占全球单位销售的大部分。索尼的PS5在2024年末以大约5:1的比例超过Xbox,利用《蜘蛛侠2》等独占游戏和强大的第一方工作室。微软通过将Xbox Game Pass扩展到3400万订阅者并为竞争对手平台开绿灯选择独占游戏以变现休眠知识产权来反击。任天堂的家庭友好特许经营权和混合硬件开辟了差异化细分市场;1.39亿台Switch终身销量强调了持久的吸引力。

二线挑战者利用空白细分市场。Valve的Steam Deck已出货400万台,验证了高端掌上PC外形的可行性。华硕和微星进入竞技场,推出基于ARM或x86的便携PC以捕获寻求开放生态系统的爱好者。战略举措集中在AI伙伴关系:索尼和AMD的Project Amethyst旨在为实时升频和物理嵌入机器学习加速器,而微软探索将计算卸载到Azure的云原生芯片。供应链紧张推动所有主要厂商多源化内存和封装基板,尽管确保先进的5纳米产能仍然是零和竞争。

游戏主机行业领导者

-

索尼公司

-

微软公司

-

任天堂株式会社

-

世嘉飒美控股株式会社

-

维尔福公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年2月:任天堂正式发布Switch 2,配备8英寸显示屏、磁性Joy-Con和向后兼容性,发布时间定于2025年6月。

- 2025年1月:索尼与Carry1st合作,扩展PlayStation在非洲的分销和本地化内容。

- 2024年12月:索尼和AMD启动Project Amethyst,将AI驱动的图形增强集成到未来的PlayStation主机中。

- 2024年11月:索尼以699.99美元推出PlayStation 5 Pro,增加67%的GPU计算单元和PlayStation光谱超级分辨率升频。

全球游戏主机市场报告范围

游戏主机主要是专为玩视频游戏而设计的专用电子设备。它连接到显示器,如电视或监视器,并使用控制器进行用户输入。主机通常具有强大的硬件、独占游戏和多媒体功能,提供沉浸式娱乐体验。

游戏主机市场报告按销售渠道(在线、线下)、主机类型(掌上、家用主机、混合)、地理区域(北美[美国、加拿大]、欧洲[德国、英国、法国及欧洲其他地区]、亚太[中国、日本、印度及亚太其他地区]、拉美[巴西、阿根廷、拉美其他地区]、中东和非洲[阿联酋、沙特阿拉伯、南非、埃及、中东和非洲其他地区])进行细分。市场规模和预测以价值术语(美元)为上述所有细分提供。

| 家用主机 |

| 掌上主机 |

| 混合主机 |

| 其他(微型主机/电视盒) |

| 高清(>1080p)主机 |

| 4K兼容主机 |

| 8K就绪主机 |

| 基于x86的主机 |

| 基于ARM的主机 |

| 基于定制SoC的主机 |

| 家庭/个人 |

| 商业游戏休息室和咖啡厅 |

| 机构(电竞俱乐部、学校) |

| 在线零售商和市场平台 |

| 线下 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按主机类型 | 家用主机 | |

| 掌上主机 | ||

| 混合主机 | ||

| 其他(微型主机/电视盒) | ||

| 按技术 | 高清(>1080p)主机 | |

| 4K兼容主机 | ||

| 8K就绪主机 | ||

| 按处理器架构 | 基于x86的主机 | |

| 基于ARM的主机 | ||

| 基于定制SoC的主机 | ||

| 按终端用户 | 家庭/个人 | |

| 商业游戏休息室和咖啡厅 | ||

| 机构(电竞俱乐部、学校) | ||

| 按分销渠道 | 在线零售商和市场平台 | |

| 线下 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

游戏主机市场当前价值是多少?

市场在2024年价值242.4亿美元,预计到2030年达到288.5亿美元。

哪个地区拥有最大的游戏主机市场份额?

亚太地区以2024年37%的份额领先,受强劲游戏文化和高端显示器早期采用推动。

哪个主机细分增长最快?

混合主机,融合便携和停靠游戏,预计在2025年至2030年间以5.9%的复合年增长率扩张。

云游戏设备如何影响主机需求?

在北美和西欧,廉价流媒体设备替代入门级主机,将预测复合年增长率削减约0.8个百分点。

政府激励在市场中发挥什么作用?

巴西和印度本地组装硬件的补贴降低了零售价格并刺激了区域制造,为预期复合年增长率增加了约0.4个百分点。

哪种处理器架构正在获得动力?

基于ARM的设计预计将以7%的复合年增长率增长,受下一代混合设备和掌上PC中节能芯片的推动。

页面最后更新于: