全球克蛋白偶联受体(糖蛋白)市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 4.52 十亿美元 |

| 市场规模 (2030) | 6.41 十亿美元 |

| 增长率 (2025 - 2030) | 7.24% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

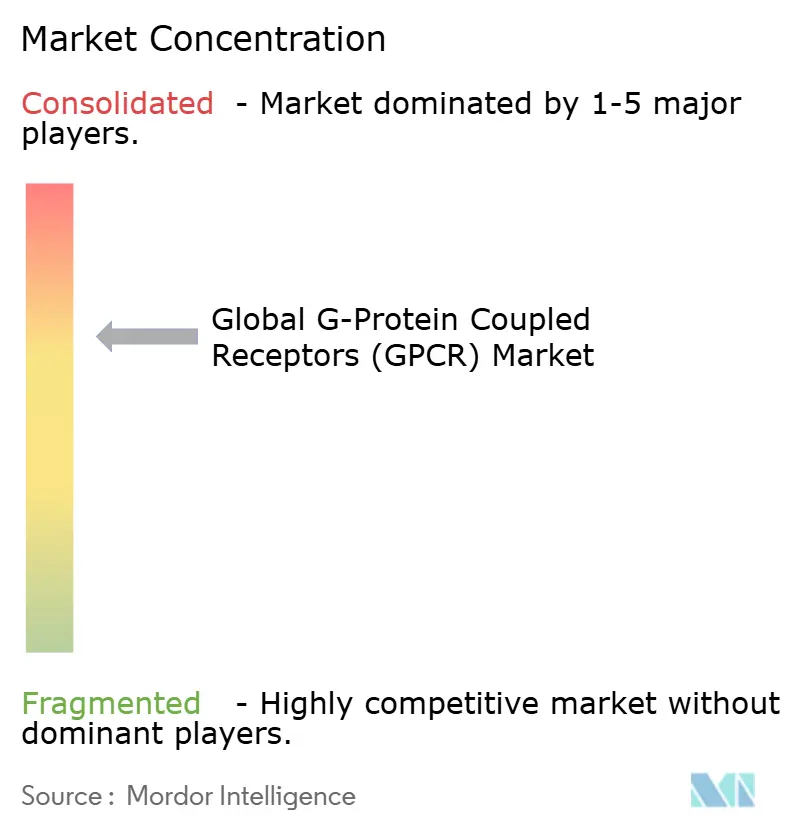

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor 智力全球克蛋白偶联受体(糖蛋白)市场分析

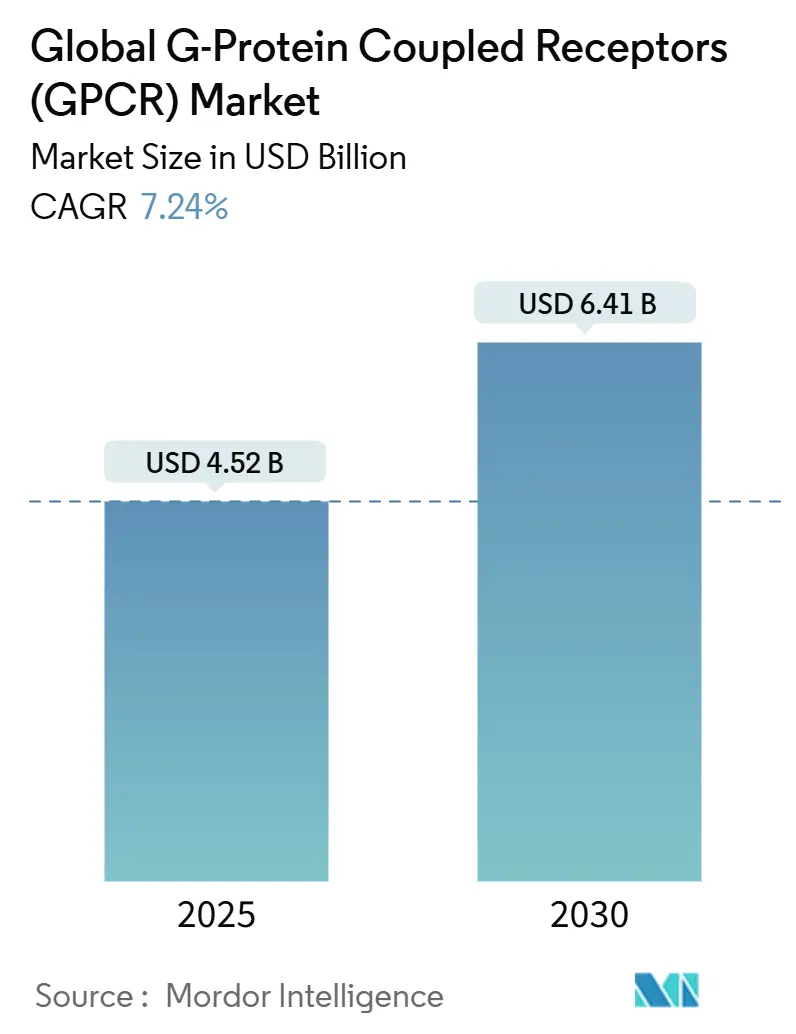

克蛋白偶联受体市场规模在2025年为45.2亿美元,预计到2030年将达到64.1亿美元,以7.24%的年复合增长率扩张,因为人工智能工具在早期发现工作流程中取代了传统的放射性配体筛选。基于AlphaFold2模型的结构导向设计的日益采用正在扩大可处理的受体范围,而口服小分子GLP-1项目维持着风险投资势头并催化了新的合作结构。北美赞助商继续主导申报,但亚太地区实验室扩张最快,因为政府统一审查标准并补贴转化基础设施。肿瘤学保持最大的治疗足迹,但心血管项目基于别构发现突破实现最急剧的加速。总体而言,克蛋白偶联受体市场受益于模块化平台创新、适度的竞争强度和不断扩大的首类靶点池。

关键报告要点

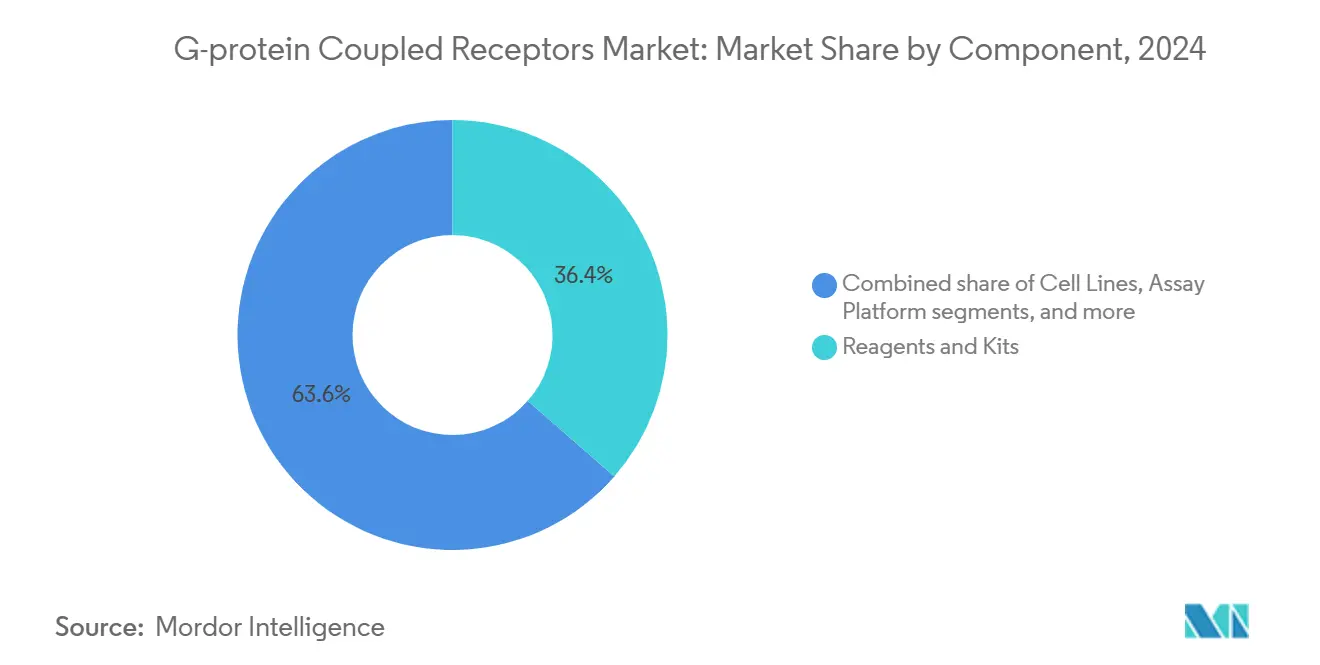

- 按组分分,试剂和试剂盒在2024年以36.44%领导克蛋白偶联受体市场份额,而检测平台正以8.92%的年复合增长率追踪到2030年。

- 按检测类型分,钙检测在2024年占28.71%收入,cAMP检测预计到2030年以9.01%的年复合增长率推进。

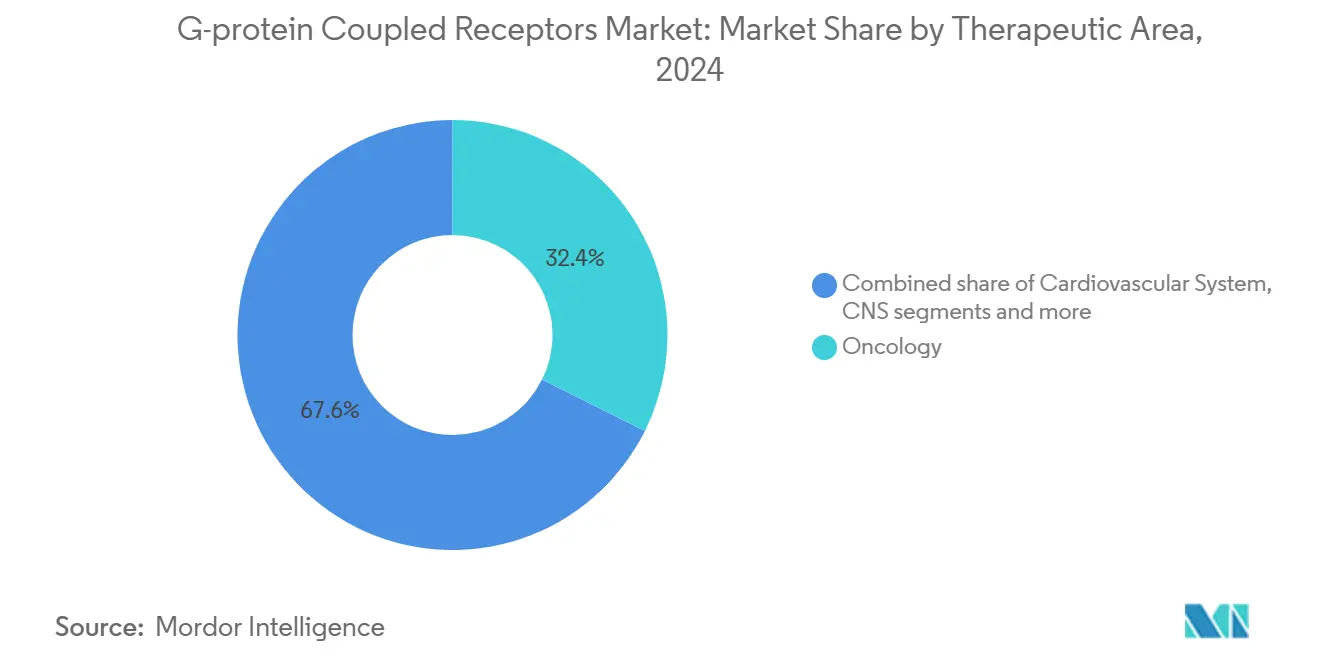

- 按治疗领域分,肿瘤学在2024年占克蛋白偶联受体市场规模的32.36%;心血管药物有望到2030年以8.34%的年复合增长率上升。

- 按终端用户分,制药和生物技术公司在2024年占据45.82%份额;学术和研究机构以8.67%的年复合增长率记录最快动力。

- 按地理位置分,北美在2024年保持37.43%份额,而亚太地区到2030年以8.85%的年复合增长率扩张。

全球克蛋白偶联受体(糖蛋白)市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对年复合增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 糖蛋白检测HTS平台的激增采用 | +1.8% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 针对GPCRs的药物发现支出增长 | +1.5% | 全球,由北美和亚太地区主导 | 长期(≥4年) |

| 慢性和代谢疾病负担上升 | +1.2% | 全球,在发达市场影响最高 | 长期(≥4年) |

| 生物制品和别构调节剂扩展 | +1.0% | 北美和欧盟,扩展至亚太地区 | 中期(2-4年) |

| 人工智能驱动的结构导向糖蛋白建模 | +0.9% | 全球,北美早期采用 | 短期(≤2年) |

| 口服小分子GLP-1激动剂的风投热潮 | +0.8% | 全球,集中在北美和欧洲 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

GPCR检测HTS平台的激增采用

高通量筛选仪器正在取代人工放射性配体方法,因为赞助商要求更快、无标记的读数,消除同位素处理。生物发光共振能量转移传感器通过实时捕获构象变化进一步提高灵敏度,基于阻抗的微电极阵列为电生理反应提供非侵入性代理,与膜片钳数据的相关性为0.85[1]Muhammad Fathul Ihsan, "基于电阻抗断层成像和细胞外电压激活的非侵入性hERG通道筛选 (EIT-EVA)," 实验室 芯片, pubs.rsc.org。供应商路线图集成了用于微量分配的机器人技术和自动排名配体命中的云分析。这些进展共同强化了克蛋白偶联受体市场作为精准药理学项目肥沃土壤的地位。

针对GPCRs的药物发现支出增长

克蛋白偶联受体(GPCRs)支撑着36%的已批准药物[2]David e. Gloriam, "糖蛋白药物发现:新药剂、靶点和适应症," Nature Reviews 药品 发现, nature.com,但四分之三的受体亚型仍缺乏市售药物,促使持续的研发分配。仅糖尿病和肥胖症药剂就在2024年实现近300亿美元销售额,验证了商业上升空间并将预算引导向口服小分子GLP-1、胰淀素和双激动剂候选药物。Structure 疗法说明了规模,携带8.835亿美元现金专门用于2b期GLP-1和GIPR项目。许可协议呼应投资者信心,诺和诺德与Septerna的合作价值高达22亿美元,用于口服肥胖药丸。这种资本流动支撑近期管线并巩固克蛋白偶联受体市场作为大型制药公司战略优先级的地位。

慢性和代谢疾病负担上升

全球糖尿病患病率预计到2045年将达到12.2%,加剧对调节葡萄糖和体重的糖蛋白调节疗法的需求。礼来公司的口服GLP-1候选药物orforglipron在3期试验中将HbA1c降低高达1.6%并减重16磅[3]Eli Lilly 和 Company, "礼来的口服GLP-1,Orforglipron,在成功的3期试验中展现了统计学显著的疗效结果和与注射GLP-1药物一致的安全性概况," Eli Lilly 和 Company, investor.lilly.com,在疗效上匹配注射剂并展示了患者友好的给药。除代谢外,高血压肾损伤和β-肾上腺素心血管信号传导中的糖蛋白靶点为慢性疾病管理开辟了新前沿。这些流行病学和临床顺风维持克蛋白偶联受体市场内后期管线的两位数扩张。

生物制品和别构调节剂扩展

单克隆抗体、肽和双重配体正在获得关注,因为它们结合远端受体口袋,增强选择性并降低脱靶毒性。Nxera Pharma与Antiverse的合作利用计算机抗体设计来解锁以前难以处理的糖蛋白表位。同时,结构生物学揭示别构配体AP8通过细胞内环变化而非螺旋重排激活FFAR1,激发了新的化学活动。肿瘤学项目突出了前景:GPRC5D导向的双特异性抗体正在多发性骨髓瘤试验中推进,强调了生物制品在多样化克蛋白偶联受体市场中的作用。

约束因素影响分析

| 约束因素 | (~) 对年复合增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| GPCRs的纯化和稳定性挑战 | -1.2% | 全球,在新兴市场影响更高 | 中期(2-4年) |

| 信号偏向复杂性阻碍检测设计 | -0.8% | 全球,影响所有研究领域 | 长期(≥4年) |

| 先进检测平台的高成本 | -0.7% | 新兴市场和较小研究机构 | 短期(≤2年) |

| IP聚集限制操作自由 | -0.5% | 主要是北美和欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

GPCRs的纯化和稳定性挑战

膜蛋白一旦从脂质双分子层中移除就失去天然构象,使晶体学和生物物理检测变得复杂。洗涤剂增溶经常剥离稳定脂质,促使采用保持天然纳米盘的苯乙烯-马来酸酐共聚物。最近的创新将克α模拟肽附着到色谱树脂[4]Anthony d. Shumate, "一种快速、无标记纯化功能性GPCRs的方法," Journal 的 生物 化学, jbc.org,实现制备规模的活性受体无标记分离。尽管如此,每种糖蛋白亚型都需要定制的热稳定化循环,延迟了平台标准化并缓解了克蛋白偶联受体市场的近期效率增益。

信号偏向复杂性阻碍检测设计

GPCRs可以优先触发克蛋白、β-arrestin或克蛋白独立途径,偏向激动剂可能产生分歧的临床结果。捕获这些细微差别需要多路传感器,如分裂TEV条码报告基因,可同时跟踪并行级联。即使有活细胞生物传感器,跨实验室数据协调仍然困难,延长了检测开发周期。在多组学读数上训练的机器学习分类器正在出现,但共识基准稀缺,限制了广泛部署并缓解了克蛋白偶联受体市场的增长轨迹。

细分分析

按组分:平台驱动创新尽管试剂占主导地位

试剂和试剂盒为糖蛋白发现工作流程提供了基础,在2024年占克蛋白偶联受体市场份额的36.44%,反映了对缓冲液、配体和检测化学试剂的普遍需求。自动液体处理器、光子读取器和阻抗模块构成平台类别,由于小型化和云链接分析,以8.92%的年复合增长率攀升。人工智能算法与光学传感器的融合现在支持单个工作站内的端到端命中分类,加速先导时间并扩大中等层级公司的准入。

服务合约正在扩展,因为药物赞助商将高内容筛选外包给维护专有细胞库和检测库的CROs。例如,Eurofins CEREP结合20年的受体药理学知识与高密度筛选线来缩短客户项目时间表。混合产品在订阅模式下捆绑试剂、板和分析许可,允许实验室将资本支出与项目里程碑对齐。因此,平台和服务生态系统锚定了克蛋白偶联受体市场内的价值转移。

备注: 购买报告后可获得所有单个细分市场的细分份额

按检测类型:cAMP检测通过增强敏感性引领增长

细胞内钙动员试剂盒在2024年以28.71%领先收入,反映了它们在一个类受体项目中的历史作用。然而,cAMP检测格式预计将登记9.01%的年复合增长率,基于NanoLuc二元技术,可在活细胞中以亚纳摩尔敏感性定量环磷酸腺苷。放射性配体和GTPγs方法因正交确认而持续存在,尽管对放射性同位素废料的监管压力限制了更广泛的采用。

β-arrestin生物传感器在心脏代谢安全性分析相关途径中继续获得认可,无标记阻抗板现在记录形态学变化而无需荧光标记。ThermoBRET协议通过消除标记配体进一步简化热稳定性评估,在先导优化期间削减消耗品成本。这些技术共同扩展了克蛋白偶联受体市场可用的功能库。

按治疗领域:心血管应用加速增长

肿瘤学在2024年保持克蛋白偶联受体市场规模的最大部分,占32.36%,因为GPRC5D双特异性抗体等免疫靶向创新推进到关键试验。然而,心血管项目预计以8.34%的年复合增长率实现最快攀升,由微调β-肾上腺素和血管紧张素受体反应同时降低快速耐受风险的别构调节剂推动。

中枢神经系统研究受益于针对精神分裂症阴性和认知症状的首类GPR52激动剂,反映了向多症状控制的转变。代谢疾病项目由于GLP-1和胰淀素特许经营扩张而保持商业分量,而呼吸和肾脏适应症探索孤儿GPCRs作为新鲜干预点。这些发展多样化了收入锚点并放大了克蛋白偶联受体市场的治疗选择性。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户:学术部门推动创新增长

制药和生物技术公司占据2024年收入的45.82%,反映了跨发现和临床前阶段的持续管线所有权。然而,学术和研究机构预计将以8.67%的年复合增长率扩张,因为政府将资助引导到绘制配体-受体对的去孤立化联盟中。公私合作中心为大学配备冷冻电镜套件和长读测序核心,实现直接输入外许可流的基础发现。

合约研究组织已经扩展专业糖蛋白单位,允许赞助商以固定费用预订覆盖400+受体的交钥匙面板。诊断实验室虽然新兴,正在验证用于疾病监测和治疗反应的糖蛋白衍生生物标志物,这一途径预计将解锁辅助收入。总体而言,多学科合作正在深化维持克蛋白偶联受体市场的创新源泉。

地理分析

北美占据2024年销售额的37.43%,因为波士顿、旧金山和圣地亚哥集群结合了风险投资、人工智能人才和澄清机器学习证据包的FDA指导。国内现有厂商每年发布迭代仪器升级,使用户能够在不干扰资本周期的情况下改装现有实验室。NIH对结构生物学的长期资助流进一步巩固了该地区在克蛋白偶联受体市场内的主导地位。

欧洲贡献了学术卓越和监管实用主义的平衡组合。EMA在2024年对肺动脉高压的Winrevair和膀胱过度活动症的Obgemsa的认可验证了新型糖蛋白疗法的批准途径。巴塞尔大学等大陆机构正在推进GPS-NMR等前沿技术来跟踪原子分辨率的受体运动,这些洞察直接输入配体工程循环。这些因素共同培育了欧洲克蛋白偶联受体市场切片的强劲但稳定的增长概况。

亚太地区预计到2030年年复合增长率为8.85%,受益于政府协调一致的努力来增强生物技术自力更生并协调批准时间线。日本发现细胞内侧激活剂如PCO371体现了该地区的独创性,有望产生具有减少全身副作用的口服可用药剂。中国和韩国正在扩大肽治疗制造能力,而风险基金与跨国公司共同投资以加速区域试验站点。拉丁美洲、中东和非洲的新兴经济体仍然较小,但通过技术转让协议提升临床基础设施,将自己定位为克蛋白偶联受体市场的未来贡献者。

竞争格局

克蛋白偶联受体市场适度集中,赛默飞世尔科技、丹纳赫(分子 设备)和Promega将试剂、检测模块和分析集成为连贯组合。Waters公司报告称,80%的2025年新药申报使用了其Empower软件,说明了信息学集成如何巩固转换成本。这些现有厂商通过增加利基生物传感器或微流控资产的附加收购来补充有机管线。

Structure 疗法等专业生物技术新进入者拥有专注的糖蛋白平台和大量资金储备,给传统供应商施压以加速创新周期。人工智能原生初创公司部署专有配体预测引擎,开辟位于湿实验室检测上游的高利润服务层。围绕算法设计的专利聚集继续加速,尽管要求有意义的人工输入的USPTO指南减轻了一揽子声明风险。因此,以诺和诺德与Septerna的22亿美元联盟为例的合作模式已成为去风险化早期概念同时保持商业上升空间的偏好载体。

孤儿受体绘制中的空白空间机会持续存在,约占75%的未开发GPCRs。能够结合冷冻电镜、深度学习和高内容药理学的公司有望在首类治疗出现时获得超额版税。同时,试剂供应商正在试验订阅定价和云托管分析,以扩大中型学术团队的准入,进一步民主化克蛋白偶联受体市场。

全球克蛋白偶联受体(糖蛋白)行业领导者

-

Abcam plc.

-

丹纳赫公司

-

Promega公司

-

Revvity Inc

-

赛默飞世尔科技公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:诺和诺德与Septerna合作,交易价值可能达22亿美元,开发口服糖蛋白靶向肥胖药物。

- 2025年2月:Structure 疗法完成aleniglipron的使用权试验招募,由8.835亿美元现金储备支持。

- 2024年11月:Nxera Pharma和Antiverse启动针对困难糖蛋白表位的抗体设计联盟。

- 2024年6月:FDA批准双PPAR激动剂Elafibranor(Iqirvo)用于原发性胆汁性胆管炎。

全球克蛋白偶联受体(糖蛋白)市场报告范围

根据报告范围,克蛋白偶联受体(糖蛋白)是位于细胞膜中的蛋白质,结合细胞外物质并将来自这些物质的信号传递给称为克蛋白(鸟嘌呤核苷酸结合蛋白)的细胞内分子。GPCRs存在于包括哺乳动物、植物、微生物和无脊椎动物在内的广泛生物体的细胞膜中。

克蛋白偶联受体(糖蛋白)市场按检测类型(钙水平检测试验、放射性配体结合和GTPγs功能检测、cAMP检测和cGMP检测、β-arrestin功能检测、报告基因检测和其他检测类型)、应用(心血管系统、中枢神经系统(CNS)、肿瘤学和其他)以及地理位置(北美、欧洲、亚太、中东和非洲以及南美)进行细分。报告还涵盖全球主要地区17个国家的估计市场规模和趋势。

报告为上述细分市场提供价值(百万美元)。

| 试剂和试剂盒 |

| 细胞系 |

| 检测平台 |

| 检测仪器 |

| 服务 |

| 钙水平检测试验 |

| 放射性配体结合和GTP?S检测 |

| cAMP和cGMP检测 |

| β-Arrestin功能检测 |

| 报告基因检测 |

| 无标记阻抗检测 |

| 其他检测类型 |

| 心血管系统 |

| 中枢神经系统 |

| 肿瘤学 |

| 代谢疾病 |

| 呼吸系统疾病 |

| 其他治疗领域 |

| 制药和生物技术公司 |

| 合约研究组织(CROs) |

| 学术和研究机构 |

| 诊断实验室 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按组分 | 试剂和试剂盒 | |

| 细胞系 | ||

| 检测平台 | ||

| 检测仪器 | ||

| 服务 | ||

| 按检测类型 | 钙水平检测试验 | |

| 放射性配体结合和GTP?S检测 | ||

| cAMP和cGMP检测 | ||

| β-Arrestin功能检测 | ||

| 报告基因检测 | ||

| 无标记阻抗检测 | ||

| 其他检测类型 | ||

| 按治疗领域 | 心血管系统 | |

| 中枢神经系统 | ||

| 肿瘤学 | ||

| 代谢疾病 | ||

| 呼吸系统疾病 | ||

| 其他治疗领域 | ||

| 按终端用户 | 制药和生物技术公司 | |

| 合约研究组织(CROs) | ||

| 学术和研究机构 | ||

| 诊断实验室 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

什么关键技术正在重塑早期糖蛋白药物发现?

由AlphaFold2模型驱动的结构导向设计正在通过在数百个受体模板上实现快速计算机对接来取代放射性配体筛选。

糖蛋白研究实验室中哪个产品类别扩张最快?

自动检测平台正在超越传统试剂,因为集成光学和云分析减少了人工时间并提高了命中验证速度。

为什么心血管适应症吸引新的糖蛋白投资?

β-肾上腺素和血管紧张素途径别构调节的发现有望比早期小分子拮抗剂具有更好的安全性概况。

学术机构如何影响竞争格局?

大学-工业联盟通过共享冷冻电镜套件去孤立化受体,创造挑战现有供应商的许可机会。

什么知识产权趋势可能减缓较小的糖蛋白初创公司?

围绕人工智能增强筛选工作流程的广泛专利聚集为没有深厚法律资源的公司提高了操作自由度障碍。

哪种检测创新在无标记糖蛋白测量方面获得关注?

电阻抗断层成像与细胞外电压激活结合提供与膜片钳数据强相关的非侵入性读数。

页面最后更新于: