光纤电缆市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

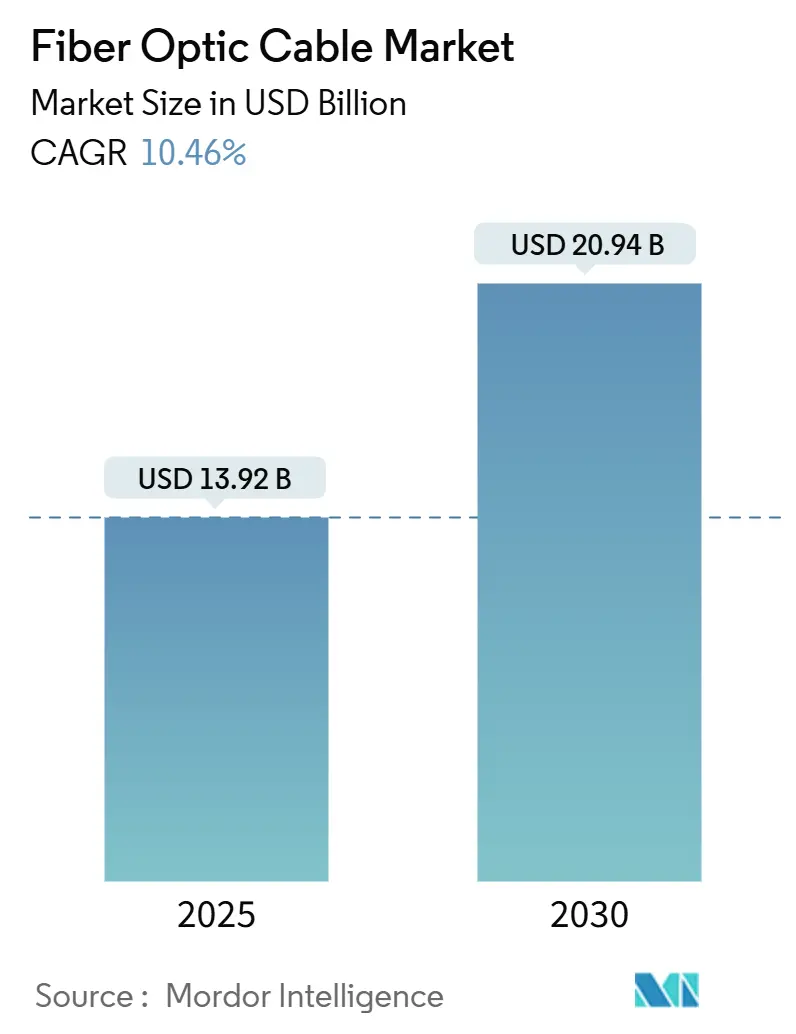

| 市场规模 (2025) | 13.92 十亿美元 |

| 市场规模 (2030) | 20.94 十亿美元 |

| 增长率 (2025 - 2030) | 10.46% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智咨询光纤电缆市场分析

光纤电缆市场规模估计在2025年为139.2亿美元,预计到2030年将达到209.4亿美元,在预测期(2025-2030年)内复合年增长率为10.46%。

随着人工智能工作负载对超低延迟的需求、5G密集化推动光纤深度架构,以及超大规模数据中心运营商预留前所未有的电缆容量以绕过传统运营商,增长正在加速。政府资助的数字包容计划要求面向未来的基础设施,而地缘政治紧张局势促使科技巨头实现海底路径多元化,因此即使在成熟经济体中也扩大了光纤电缆市场的可寻址性。在供应方面,垂直整合、区域制造要求以及对多芯和空芯技术的投资重塑了竞争动态,将光纤定位为陆地和海底连接的决定性骨干。日益强化的可持续发展目标进一步加强了从铜缆向低碳玻璃纤维的转变,标志着光纤电缆市场的持久扩张轨迹。

关键报告要点

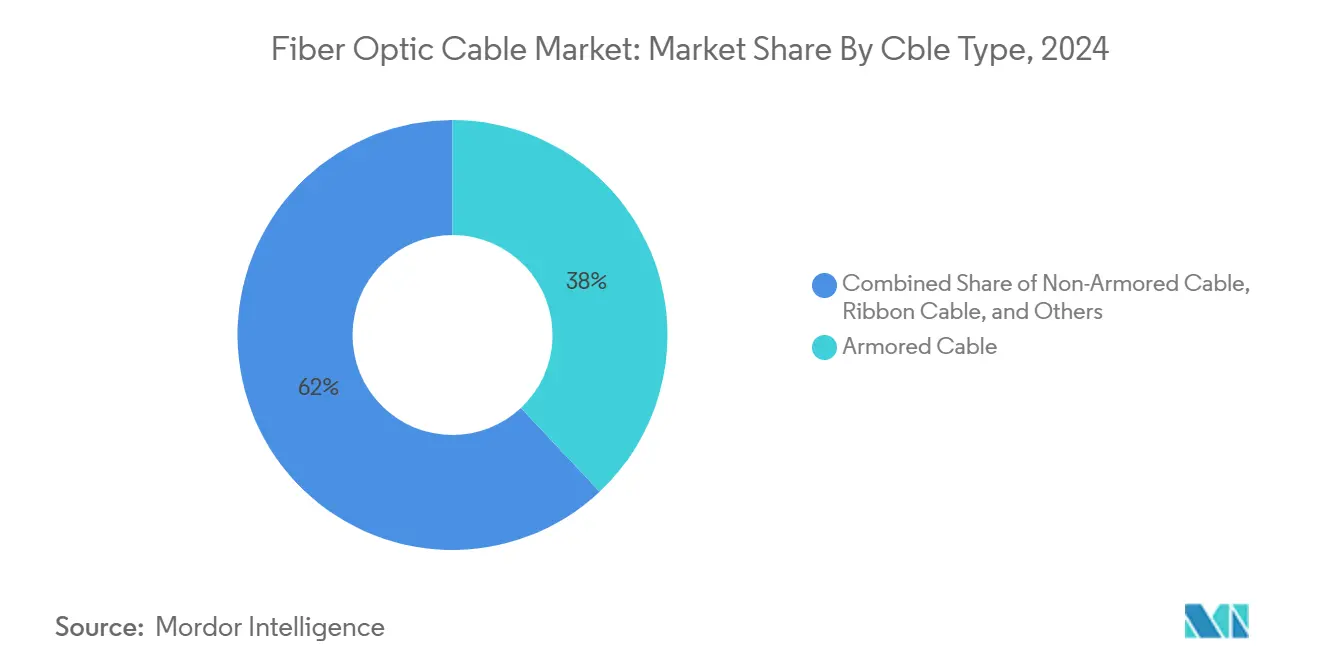

- 按电缆类型,铠装设计在2024年占据光纤电缆市场份额的38.0%,而带状电缆预计将以11.4%的复合年增长率扩展至2030年。

- 按光纤模式,单模光纤在2024年占据光纤电缆市场规模的63.2%;多模光纤预计在2025-2030年间录得13.2%的复合年增长率。

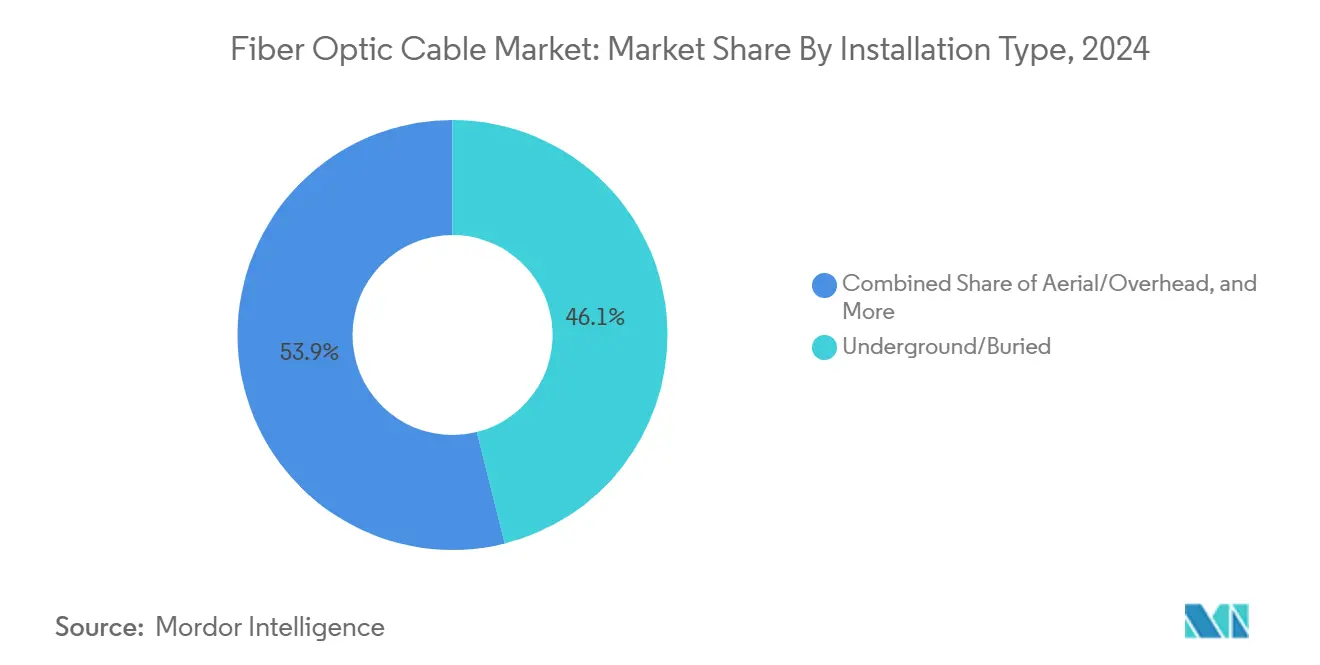

- 按安装类型,地下部署在2024年以46.1%的收入份额领先,而海底项目预计在2030年前以12.8%的复合年增长率增长。

- 按终端用户行业,电信在2024年占据光纤电缆市场规模的52.4%,但数据中心以14.0%的复合年增长率代表着到2030年最快的增长路径。

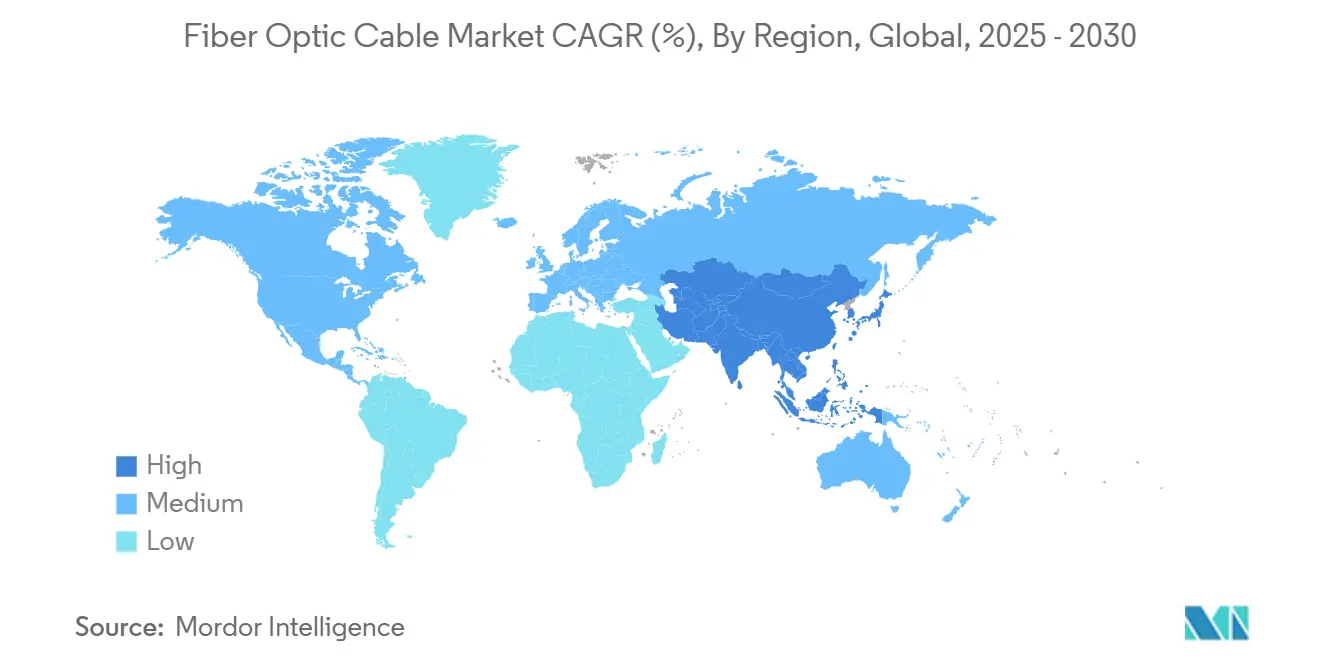

- 按地理区域,亚太地区在2024年占据光纤电缆市场58.7%的份额,并保持到2030年12.6%的最高区域复合年增长率。

全球光纤电缆市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的百分比影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高速互联网渗透和全球数据流量激增 | +2.80% | 全球,以亚太和北美为主导 | 中期(2-4年) |

| 加速5G推广和光纤深度FTTx部署 | +2.10% | 全球城市走廊 | 短期(≤2年) |

| 扩大的超大规模数据中心互连需求 | +3.20% | 北美、欧洲、亚太 | 中期(2-4年) |

| 政府支持的农村宽带和数字包容计划 | +1.40% | 北美、欧洲、选定亚太地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高速互联网渗透率提升和全球数据流量激增

带宽需求增长如此迅速,运营商现在将光纤视为唯一具有足够空间的基础设施,能够满足8K视频、云游戏和实时协作的需求。全球IP流量正以每年22%的速度扩张,流媒体和云服务吸收了82%的负载,这一场景凸显了光纤电缆市场持续加速的原因。日本研究人员已经在标准光纤上使用1,505个波长展示了402 Tb/s的传输,证明了今天的电缆投资将维持数十年的增量升级而无需整体更换[1]国立情报通信技术研究所,"创纪录的402 Tb/s光传输," nict.go.jp。这样的突破让运营商有信心将资本分配给密集光纤走廊,而不是增量铜缆修复。因此,光纤电缆市场注册了更快的订单周期、更长的合同期限和更广泛的地理推广计划,因为发达和新兴地区都向千兆级接入目标趋同。

加速5G推广和光纤深度FTTx部署

每个5G小基站都需要专用的光纤回程,相对于传统4G站点,电缆数量增加了三到五倍。AT&T扩展到2,380万个光纤位置,并雄心勃勃地计划到2030年达到6,000万个,说明了无线接入密集化如何推动光纤电缆市场。边缘云架构通过要求基站和微数据中心之间的低延迟链路来放大这种拉力,从而将光纤延伸到郊区网格的更深处。运营商报告称,当对称光纤支撑服务时,5G每用户收入提高15-25%,这种财务提升催化了多年的高密度带状和铠装电缆采购。竞争强度随着运营商竞相点亮新走廊而升级,证实了光纤作为超低延迟移动服务不可或缺基础的作用。

扩大的超大规模数据中心互连需求

人工智能训练集群依赖于通过多芯光纤连接的400G和800G光学器件,压缩模型训练时间并降低每次推理的能耗。超大规模企业越来越多地执行直接建设或长期租赁交易,有效地预留工厂产出并将自己与运营商约束隔离,这种模式扩大了光纤电缆市场管道,适用于能够提供定制规格的供应商。多芯光纤现在可以每股提供4 Tb/s,优化管道填充并降低sprawling数据中心园区的总拥有成本。云提供商专用于光纤的资本支出去年超过150亿美元,购买协议通常跨越五年期限,证明了超大规模需求如何支撑生产扩张并推动光纤电缆市场的技术前沿。

政府支持的农村宽带和数字包容计划

美国424.5亿美元的BEAD计划要求光纤优先部署,确保电缆安装在至少25年内仍是农村连接的基石。欧盟和几个亚洲经济体的类似政策加强了可预测的需求,缓冲供应商免受宏观经济波动的影响。美国制造美国购买规则进一步刺激了5亿美元以上的新国内制造工厂,促进了光纤电缆市场的本地化供应链。通过将公共资助与长期容量标准联系起来,政府创建了多年订单积压,让供应商能够自信地投资高密度、低损耗光纤创新。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的百分比影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高土建成本和路权复杂性 | -1.80% | 全球,密集城市地区 | 短期(≤2年) |

| 氦气供应限制和原材料价格波动 | -1.20% | 全球供应链 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高土建成本和路权复杂性

建筑劳动力短缺和监管瓶颈将主要城市的地下安装费用提高到每英尺24美元,挤压资本预算并减缓推广速度。路权批准可能需要6-18个月,延迟服务推出并增加临时融资成本。估计熟练技术人员缺口每年为31,500人,推高工资,而环境调查则为项目总额增加50,000-200,000美元。这些摩擦迫使运营商优先考虑高密度走廊而非通用建设,从而减缓了光纤电缆市场成本敏感领域的可寻址增长。

原材料价格波动和氦气供应限制

氦气短缺使价格去年上涨40%,扰乱了依赖氦基拉丝工艺的17%全球光纤生产[2]美国地质调查局,"氦统计和信息," usgs.gov。制造商试验氩气替代品,但重新装备在全面扩大生产前需要12-18个月,在此期间限制了供应。石油基护套、铜导体和稀土掺杂剂的波动加剧了利润压力。这些成本上涨传递给终端客户,抑制了价格弹性高的农村或新兴市场的部署,因此对更广泛的光纤电缆市场起到拖累作用。

细分分析

按电缆类型:铠装解决方案驱动基础设施韧性

铠装产品在2024年占光纤电缆市场的38.0%,证明了运营商在电缆穿越恶劣地形或公共路权时对机械坚固设计的偏好。然而,带状格式有望以11.4%的复合年增长率超越所有其他类型,这得益于批量熔接拼接,可将现场时间缩短多达80%。带状的无凝胶变体还减少了清理工作,提高了超大规模数据中心建设的速度。带状架构的光纤电缆市场规模预计到2030年将增长一倍以上,因为劳动节省超过了更高的每米成本。

供应商继续改进带有波纹钢和阻水胶带的铠装结构,针对海底引入和容易受挖掘损坏的城市管道。相反,非铠装和分支电缆在安全园区内仍然受欢迎,那里灵活性和紧弯曲半径比抗压性更重要。由于安装人工可能占项目账单的一半以上,网络规划者倾向于高芯数带状或微管道解决方案,减少拼接事件,进一步加强带状在光纤电缆市场中快速上升的份额。

备注: 购买报告后可获得所有单个细分的细分份额

按光纤模式:单模主导地位面临多模复兴

单模股线在2024年占据光纤电缆市场份额的63.2%,在跨越数百公里的城域、长途和海底链路中仍然不可或缺。然而,多模有望在2030年前实现13.2%的复合年增长率,这一复苏由数据中心架顶连接推动,其中100-150米的达距和成本效率高的VCSEL收发器占主导地位。空芯原型承诺减少30%的延迟,吸引需要飞秒级同步的算法交易平台和科学站点。

随着云运营商扁平化其园区拓扑,OM5级光纤与400G-SR8收发器相结合,提供800 Gbps机架到机架,协调成本和性能目标。与此同时,单模创新转向能够在无中继器情况下穿越洋盆的超低损耗和多芯格式,扩大了光纤电缆市场规模中高端海底部分。因此,模式混合取决于距离带宽经济学:单模继续在骨干路由中占主导地位,而多模在reach包络保持适中的超大规模大厅内确保了数量立足点。

按安装类型:地下部署领先尽管海底激增

地下路由在2024年占据46.1%的收入份额,反映了市政当局对美观街景和抵御天气事件韧性的要求。尽管如此,海底安装显示出12.8%复合年增长率的最快轨迹,受超大规模企业主权战略和地缘政治驱动多元化跨洋路径的推动。架空电缆通常绑在电线杆上,在无法证明挖沟费用合理的农村网格中保持低成本,确保各安装类别的平衡需求。

海底项目现在每年超过70亿美元,由空分复用和多芯设计支撑,每对可提供超过15 Tbps。地下部分通过微挖沟和管道共享方法缩短土建工程来保持其领先地位。然而,在沿海登陆区和岛国,海底线路仍然是升级带宽的唯一经济路线,保证光纤电缆市场将继续向海底系统分配增长的资本支出。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户行业:电信主导地位受到数据中心挑战

电信实体在2024年承载了光纤电缆市场规模的52.4%,但随着超大规模云构建私有骨干网,绕过现有运营商,其霸主地位正在受到侵蚀。数据中心运营商代表增长最快的群体,在AI模型训练和延迟敏感边缘工作负载的推动下,以14.0%的复合年增长率推进。公用事业部署光纤在智能电网内嵌入广域保护方案;石油天然气巨头安装分布式声学传感监控管道;医疗器械公司将光纤集成到微创仪器中。

随着5G网络与云核心融合,运营商重新评估资产货币化,有时剥离消费者光纤以资助企业部门,从而重新分配光纤电缆市场内的支出模式。国防承包商采购辐射硬化电缆,这一利基市场享有溢价利润和严格的出口管制。这些新兴垂直领域共同多元化了收入基础,缓解了传统电信周期性投资暂停的影响。

地理分析

亚太地区以58.7%的收入份额和到2030年最高的12.6%复合年增长率占据主导地位,这反映了中国"一带一路"倡议下的国家支持的大型项目以及印度有利于国内登陆站的新规则。日本实验室继续创造光吞吐量记录,这一研发优势巩固了区域领导地位。韩国和日本的密集5G网格使每平方公里的光纤数量升级,而东南亚财团扩大的海底集群将新加坡变成事实上的区域枢纽。然而,南中国海的政治摩擦增加了电缆切断风险,促使冗余路由策略维持光纤电缆市场的高资本支出。

北美作为第二大领土,从绿地转向现代化周期。424.5亿美元的BEAD计划保持农村建设活跃,而诸如AT&T向Lumen出售消费者光纤资产等合并重塑了竞争格局。国内内容要求促进了北卡罗来纳州和南卡罗来纳州的产能扩张,使供应与不断升级的AI驱动带宽需求保持一致。欧洲在波罗的海事件后加强海底韧性,投资多登陆架构以保障数字主权;诸如IOEMA等项目说明了大陆多元化路径的决心。

中东、非洲和南美洲成为下一波热点。海湾运营商利用地理十字路口托管多大陆电缆,而2Africa环路带来45,000公里的新容量,降低了非洲的延迟和批发价格。诸如Medusa等地中海企业将reach扩展到北非,而巴西领导与云区域启动相关的拉丁美洲光纤推广。融资、监管清晰度和熟练劳动力可用性仍然是挑战,但更高的移动数据采用率为光纤电缆市场锚定了令人信服的长期叙述。

竞争格局

适度整合盛行:前五大供应商约占全球出货量的45%,为区域专家留出了繁荣的空间。诺基亚23亿美元收购Infinera将其光学足迹提升至端到端生态系统的20%份额,突出了规模如何实现先进相干模块的共同开发。普睿司曼9.5亿美元的Channell交易将reach从电缆制造扩展到交钥匙解决方案,证明了向服务丰富、经常性收入模式的转变[3]普睿司曼集团,"普睿司曼收购Channell Commercial," prysmiangroup.com。

产能扩张是决定性的差异化因素。康宁、AFL和HFCL共同为新的美国和欧洲工厂指定了超过5亿美元,确保符合国内内容条款并缓冲氦气供应冲击。技术护城河随着多芯和空芯专利累积给创新者而收紧,超大规模企业申请硅光子IP,锁定专有收发器生态系统。与云巨头签署多年分配协议的供应商有效地去风险化数量,在光纤电缆市场中将自己定位得有利。

以服务为中心的模式获得了地位。托管光纤网络产品捆绑建设、维护和暗光纤租赁,将客户焦点从前期资本支出转向总拥有成本指标。区域参与者利用主权网络要求和利基部门(如用于石油生产商的高温井下电缆或用于医疗OEM的可灭菌光纤)来避免与企业集团的直接冲突。价格竞争在光谱的商品端持续存在,但高端层奖励生命周期性能、安装效率和网络安全认证,在光纤电缆市场中保持健康利润。

光纤电缆行业领导者

-

康宁公司

-

住友电气工业株式会社

-

普睿司曼集团

-

古河电气

-

康普控股公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Lumen Technologies通过高容量回程为JUNO跨太平洋电缆系统提供动力,使用350 Tbps SDM技术连接亚洲和北美。

- 2025年4月:Metronet与Vexus Fiber合并,形成美国最大的独立光纤到户提供商。

- 2025年2月:Meta公布50,000公里全球海底电缆计划,以巩固对国际连接的控制。

- 2024年6月:康宁和Lumen签署协议,为康宁两年预留10%的光纤产出。

全球光纤电缆市场报告范围

光纤技术利用高度柔韧、透明的挤压玻璃或塑料光纤来传输数据。光纤电缆采用细如人发的玻璃线,传输调制成光波的消息。虽然这些电缆由玻璃制成,但它们具有高度的耐用性和延展性。

光纤电缆市场按终端用户行业(电信、电力公用事业、国防/军事、工业、医疗和其他终端用户行业)和地理位置(北美、欧洲、亚太[中国、日本、印度、马来西亚、印度尼西亚、泰国、越南、新加坡、菲律宾和亚太其他地区]、拉丁美洲、中东和非洲)进行细分。该研究跟踪关键市场参数、潜在增长影响因素以及在该行业运营的主要供应商,这些支持预测期间的市场估计和增长率。该研究还跟踪全球各种终端使用行业中使用的各种类型所产生的收入。此外,该研究提供了全球光纤电缆市场趋势和主要供应商资料。该研究进一步分析了COVID-19对生态系统的整体影响。市场规模和预测以美元价值提供,涵盖上述所有细分。

| 铠装电缆 |

| 非铠装电缆 |

| 带状电缆 |

| 其他 |

| 单模光纤 |

| 多模光纤 |

| 塑料光纤 |

| 架空/吊挂 |

| 地下/埋设 |

| 海底/水下 |

| 室内/入户电缆 |

| 电信 |

| 数据中心和云提供商 |

| 电力公用事业和智能电网 |

| 国防和航空航天 |

| 工业自动化和控制 |

| 医疗保健和医学 |

| 石油天然气和海上 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 埃及 | |

| 非洲其他地区 |

| 按电缆类型 | 铠装电缆 | |

| 非铠装电缆 | ||

| 带状电缆 | ||

| 其他 | ||

| 按光纤模式 | 单模光纤 | |

| 多模光纤 | ||

| 塑料光纤 | ||

| 按安装类型 | 架空/吊挂 | |

| 地下/埋设 | ||

| 海底/水下 | ||

| 室内/入户电缆 | ||

| 按终端用户行业 | 电信 | |

| 数据中心和云提供商 | ||

| 电力公用事业和智能电网 | ||

| 国防和航空航天 | ||

| 工业自动化和控制 | ||

| 医疗保健和医学 | ||

| 石油天然气和海上 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

光纤电缆市场目前规模是多少?

光纤电缆市场在2025年价值139.2亿美元,预计以10.46%的复合年增长率增长。

哪个地区在光纤电缆市场领先?

亚太地区在2024年占据全球收入的58.7%,预计到2030年录得12.6%的复合年增长率。

光纤电缆市场内哪个细分扩张最快?

数据中心应用代表增长最快的终端用户细分,在2025-2030年间以14.0%的复合年增长率推进。

政府计划如何影响光纤电缆市场?

诸如424.5亿美元BEAD计划等倡议要求光纤优先的农村建设,确保持续需求并鼓励国内制造投资。

哪个关键限制因素可能减缓市场增长?

氦气供应短缺和原材料价格波动威胁生产能力并可能延迟时间表,对复合年增长率产生预计-1.2%的影响。

新技术是否重塑未来需求?

是的。多芯、空芯和带状电缆创新实现更高的带宽密度和更快的安装,为供应商扩大长期机遇。

页面最后更新于: