蛋类替代品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 1.91 十亿美元 |

| 市场规模 (2030) | 2.77 十亿美元 |

| 增长率 (2025 - 2030) | 8.30% CAGR |

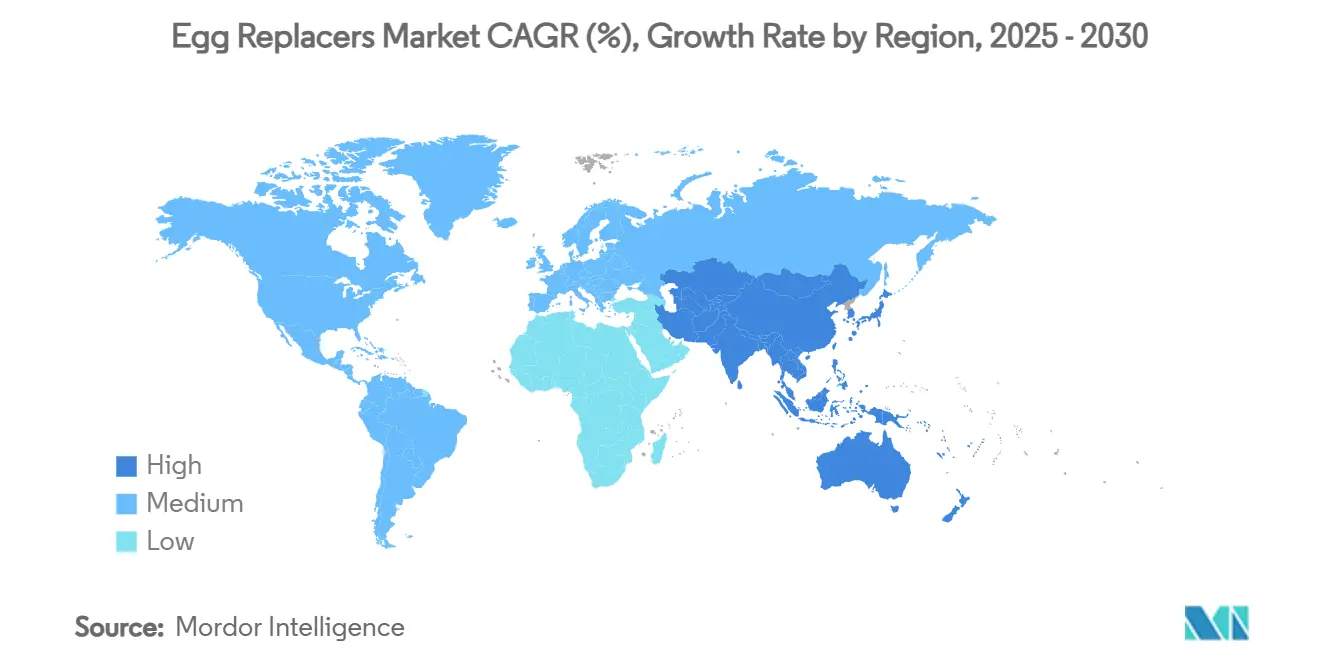

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

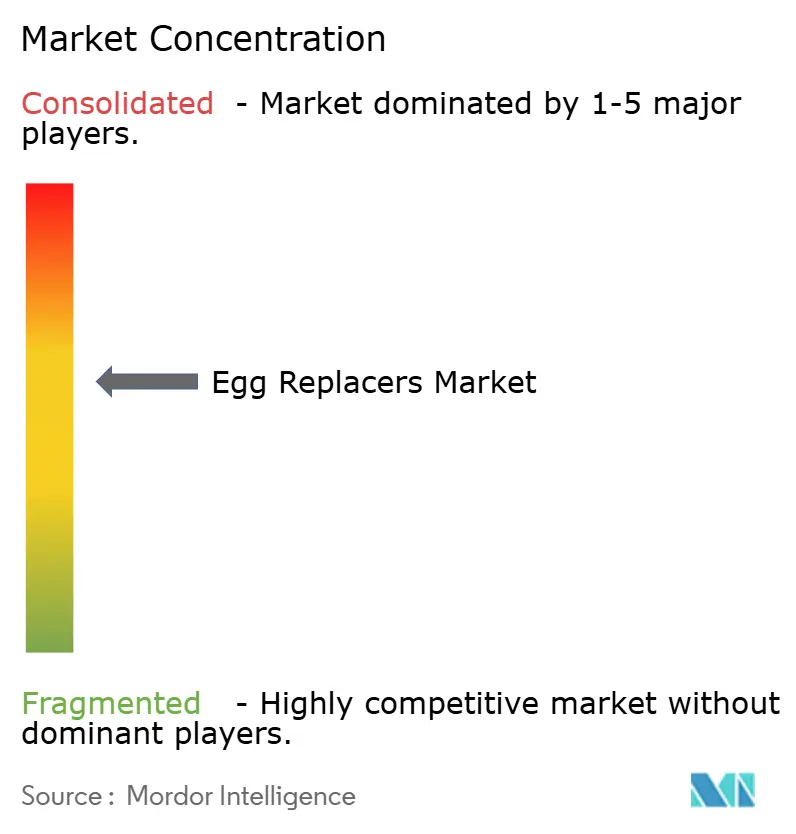

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence蛋类替代品市场分析

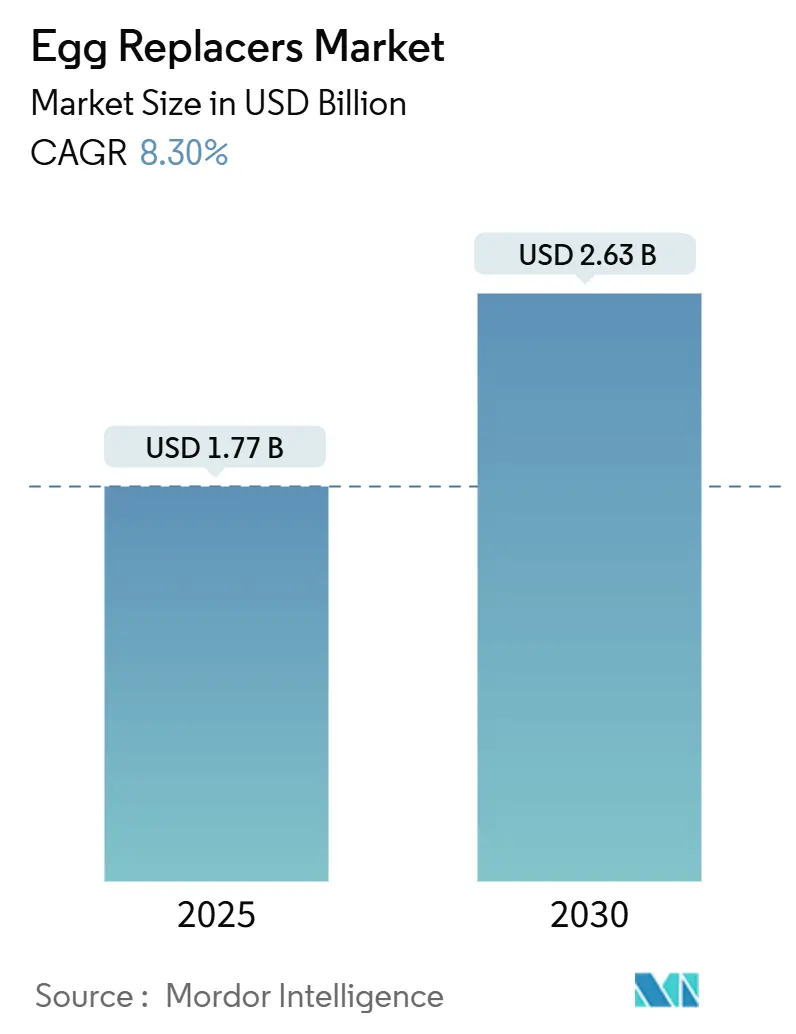

2025年,蛋类替代品市场价值预计达到17.7亿美元,并预计将显著增长,到2030年达到26.3亿美元,复合年增长率强劲达到8.30%。这一上升趋势由几个关键因素驱动,包括传统鸡蛋价格上涨、更严格的食品安全法规以及消费者对植物基饮食偏好的增加。原料供应商正在主动应对供应链脆弱性,而食品制造商则专注于开发维持产品所需味道和质地的配方。此外,在精准发酵平台的大量投资正在加速市场创新。大规模买家正在签订多年合同以确保高功能蛋类替代品的可靠供应。尽管在2025年实现与鲜蛋的成本平价仍然是一个挑战,但市场受益于增强的生物安全措施,这些措施正在推高基准蛋价并缩小成本差距,进一步支持蛋类替代品市场的增长。

主要报告要点

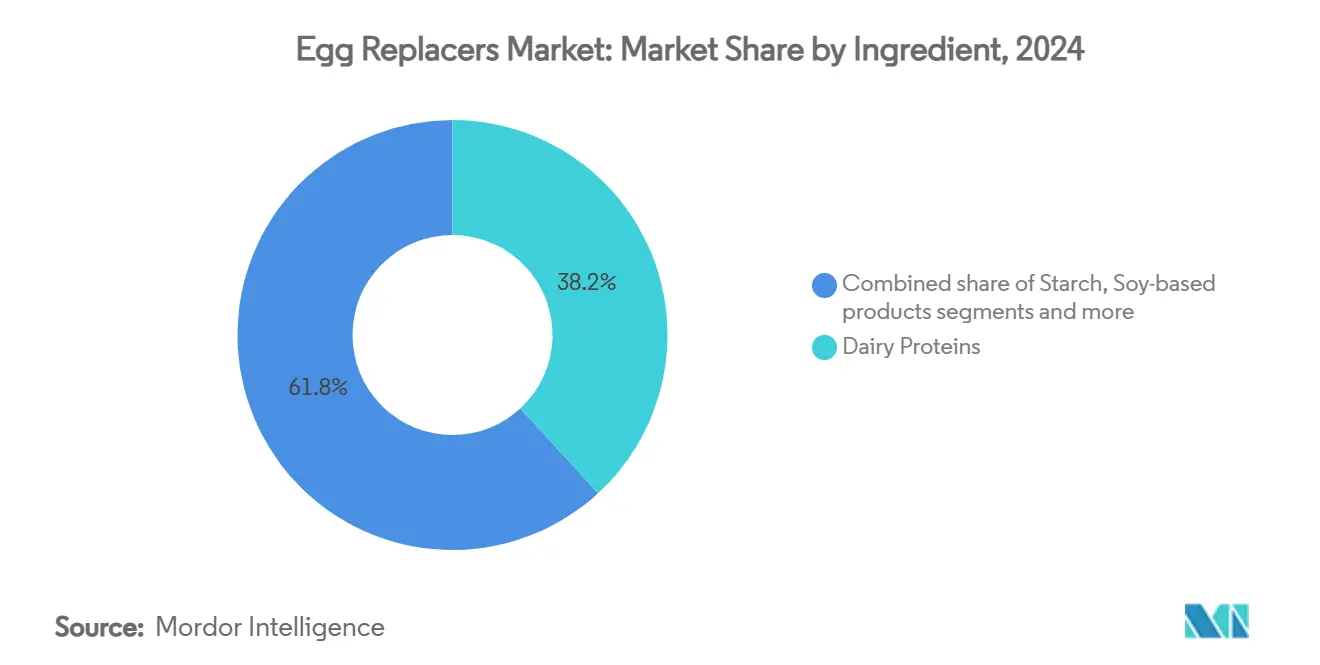

- 按成分,乳蛋白在2024年以38.16%的蛋类替代品市场份额领先;藻粉以10.15%的复合年增长率到2030年增速最快。

- 按形态,干燥格式在2024年占据蛋类替代品市场规模的75.61%;液体格式以11.24%的复合年增长率扩张到2030年。

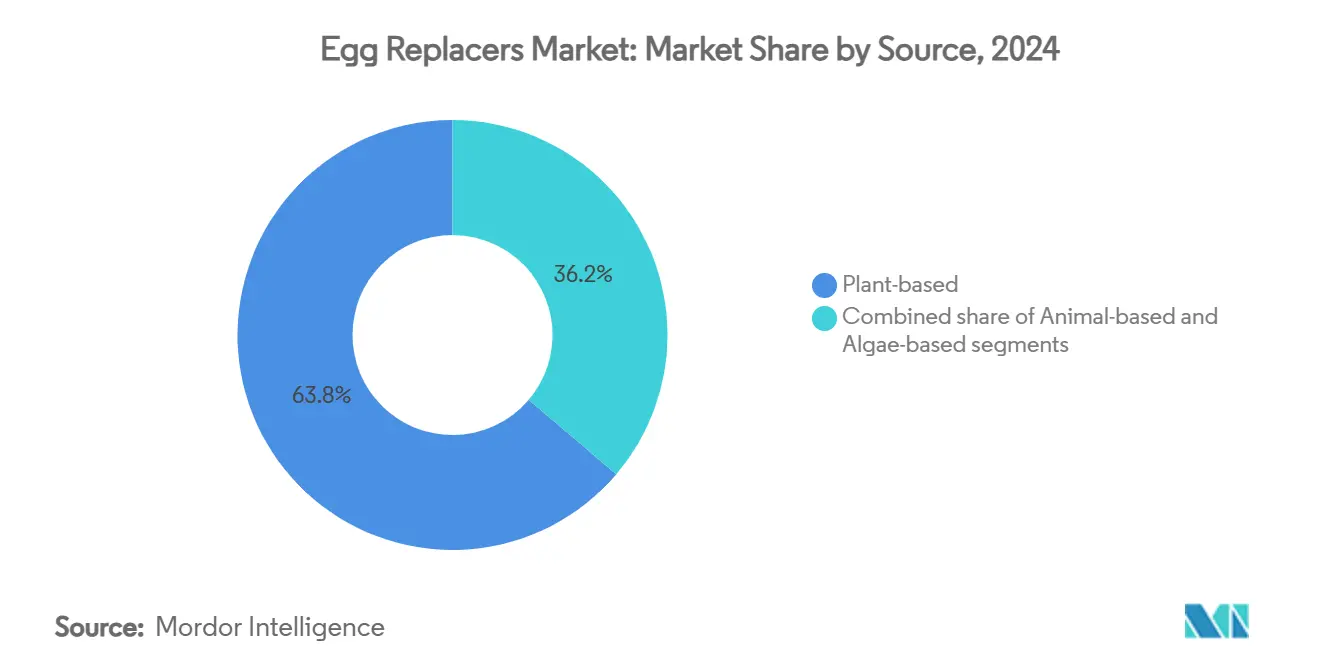

- 按来源,植物基原料在2024年占蛋类替代品市场份额的63.78%,而藻类基来源预计以10.26%的复合年增长率增长。

- 按应用,烘焙和糖果在2024年产生了蛋类替代品市场规模的40.65%;调味汁和调料预计以9.69%的复合年增长率推进。

- 按地域,北美在2024年以35.84%的收入份额占主导地位;亚太地区以10.65%的区域复合年增长率到2030年记录最快增速。

全球蛋类替代品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地域相关性 | 影响时间线 |

|---|---|---|---|

| 消费者蛋类过敏和饮食限制增加 | +1.2% | 全球,北美和欧洲患病率更高 | 中期(2-4年) |

| 全球素食和植物基饮食采用率上升 | +1.8% | 全球,以北美和欧洲为主导,扩展到亚太地区 | 长期(≥ 4年) |

| 对清洁标签和天然食品成分需求增长 | +1.5% | 主要在北美和欧洲,扩散到亚太地区 | 中期(2-4年) |

| 烘焙和糖果行业扩张 | +1.3% | 全球,亚太地区和拉丁美洲增长最强 | 长期(≥ 4年) |

| 遵循素食饮食的个人激增 | +1.0% | 全球,在印度、欧洲和北美集中增长 | 长期(≥ 4年) |

| 鸡蛋定价不一致和禽流感相关供应问题 | +2.2% | 全球,北美和欧洲最为严重 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

消费者蛋类过敏和饮食限制增加

美国数百万人面临食物过敏,鸡蛋是需要联邦标签的9大过敏原之一。美国哮喘和过敏基金会确定堪萨斯州威奇托为2025年美国受季节性过敏影响最严重的城市,反映了更广泛的趋势 全球素食和植物基饮食采用率上升

2024年1月,素食协会的研究显示,英国约3%的人口,大约200万人,认为自己是素食主义者或遵循植物基饮食。此外,10%的人口正在减少或消除动物产品,表明向植物基消费的重大转变。伦敦、东北部和西南部在地区上领先,4%的人口采用这些饮食。16-44岁的年轻人和女性(采用率3.60%,而男性为1.98%)显示更高的采用率,突出了关键的人口统计趋势和偏好[2]来源:素食协会,"全国趋势突出向植物基饮食的日益转变",vegansociety.com。这一转变由对健康益处、环境可持续性和动物福利日益增长的认识驱动,这些因素正在越来越多地影响消费者选择。对创新和功能性植物基替代品的需求随着这些因素的突出而持续上升。政府膳食指南也正在逐步支持多样化的蛋白质来源,包括植物基选择,提供了验证和鼓励采用这些饮食的强大监管框架。这一不断发展的格局为利益相关者开发和营销迎合植物基解决方案激增需求的产品提供了重大机遇。

对清洁标签和天然食品成分需求增长

2024年12月,FDA推出了重新定义"健康"营养成分声明的最终规则。此举引入了更新的参数,反映了不断发展的消费者偏好和监管趋势。新制定的规则设定了添加糖、饱和脂肪和钠的限制。它还强调了蔬菜、水果、谷物、乳制品和蛋白质等食物组的重要性。这一策略回应了对清洁标签产品激增的需求,这些产品强调易于识别的天然成分。基于2020-2025年膳食指南,该规则描绘了清楚的食物组等价物。这一指导推动制造商制造在保持成分透明度的同时维护营养标准的产品。在这一重新设计的框架下,单一成分食品--如水果、蔬菜、全谷物和瘦蛋白--自动获得"健康"标签。这一认可支持清洁标签运动,倡导无人工添加剂和复杂化学名称的配方。随着消费者对透明成分清单的胃口日益增长,制造商正在积极重新配制他们的产品。监管环境支持这一转变并倡导采用天然成分。以植物基蛋类替代品为例:它们符合清洁标签标准并在各种食品应用中提供功能性表现。这一不断发展的格局满足消费者需求并激发创新,推动食品行业向更健康、更透明的产品发展。

烘焙和糖果行业扩张

2023年,全球鸡蛋产量达到约9100万公吨,中国保持其作为最大生产商的地位

1990"年至2023年全球鸡蛋产量",fao.org">[3]<span class="tooltip-text">来源:联合国粮食及农业组织,[3]

制约因素

(~) % 对复合年增长率预测的影响

地域相关性

影响时间线

与传统鸡蛋相比生产成本更高

-1.5%

全球,在发展中市场最为明显

中期(2-4年)

与传统鸡蛋相比的味道和质地差异

-1.2%

全球,因应用和消费者细分而异

长期(≥ 4年)

蛋类替代品中使用的关键成分价格波动

-0.8%

全球,基于农业条件的区域差异

短期(≤ 2年)

某些蛋类替代品的储存和保质期限制

-0.5%

全球,特别是在冷链基础设施有限的地区

中期(2-4年)

来源: Mordor Intelligence