加拿大眼科药物与器械市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

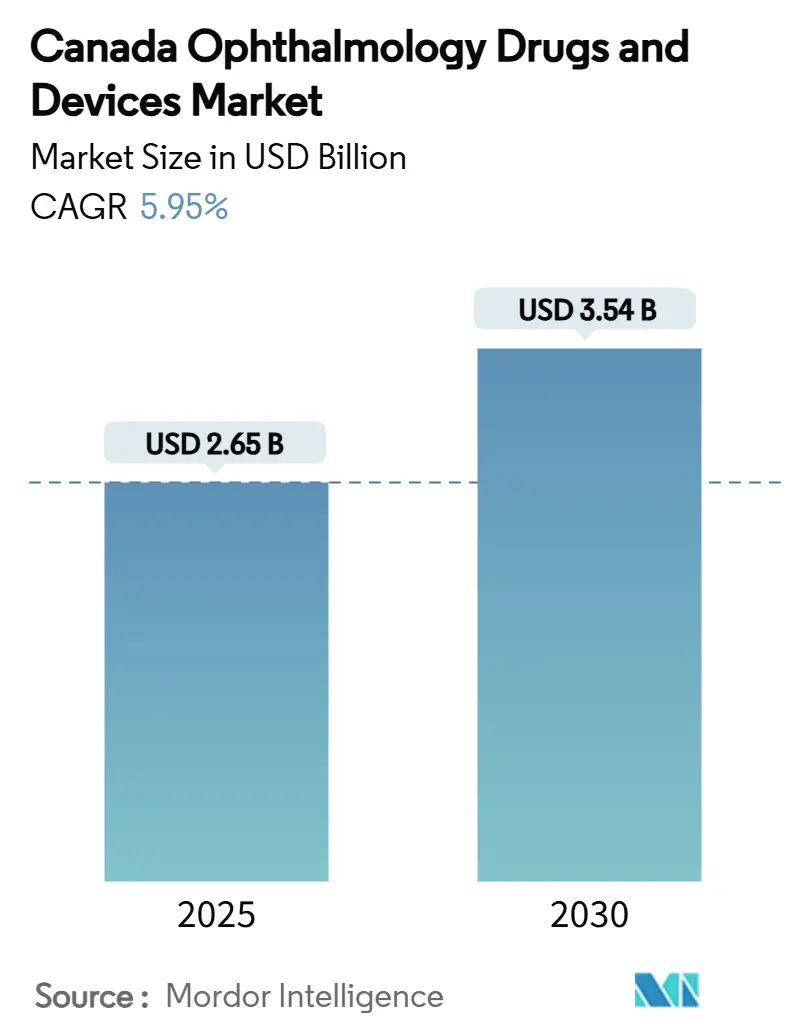

| 市场规模 (2025) | 2.65 十亿美元 |

| 市场规模 (2030) | 3.54 十亿美元 |

| 增长率 (2025 - 2030) | 5.95% CAGR |

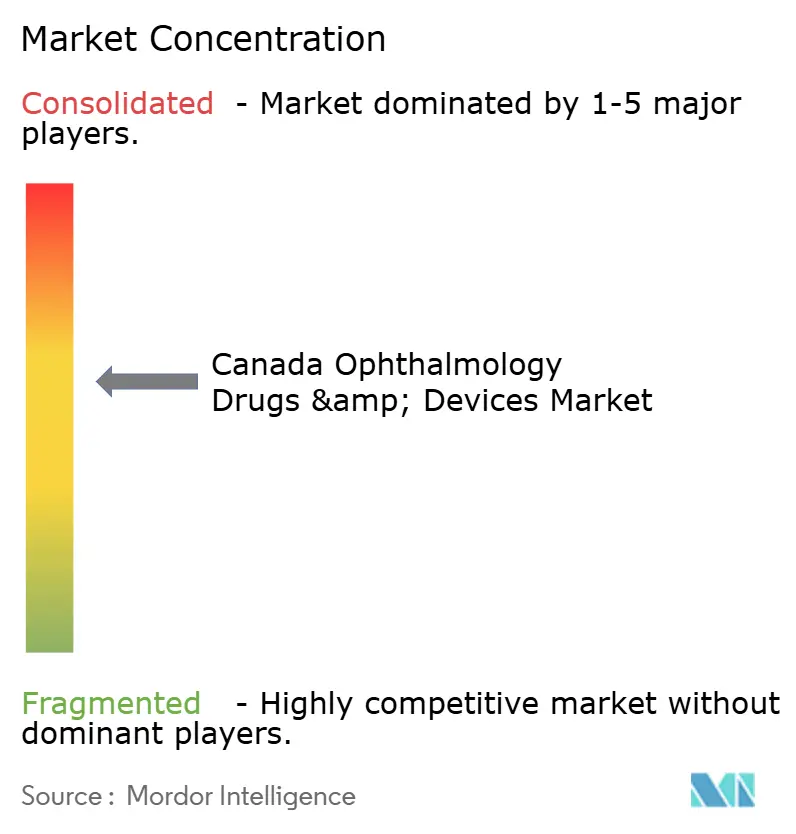

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence加拿大眼科药物与器械市场分析

加拿大眼科药物与器械市场规模在2025年达到26.5亿美元,预计到2030年将攀升至33.3亿美元,复合年增长率为5.95%。各省对先进影像技术的报销政策不断完善,以及价格更低的抗VEGF生物类似药的推出,正在扩大患者的治疗机会,同时医院和门诊机构采用精益手术模式来降低单次治疗成本。便携式诊断设备供应商在偏远地区和原住民社区发现了新的需求,跨国制造商通过针对性收购来加强其产品管线,加速进入细胞和基因治疗领域。与此同时,有利于可持续供应链的采购规定正在推动器械制造商本地化组装和文档工作。

报告核心要点

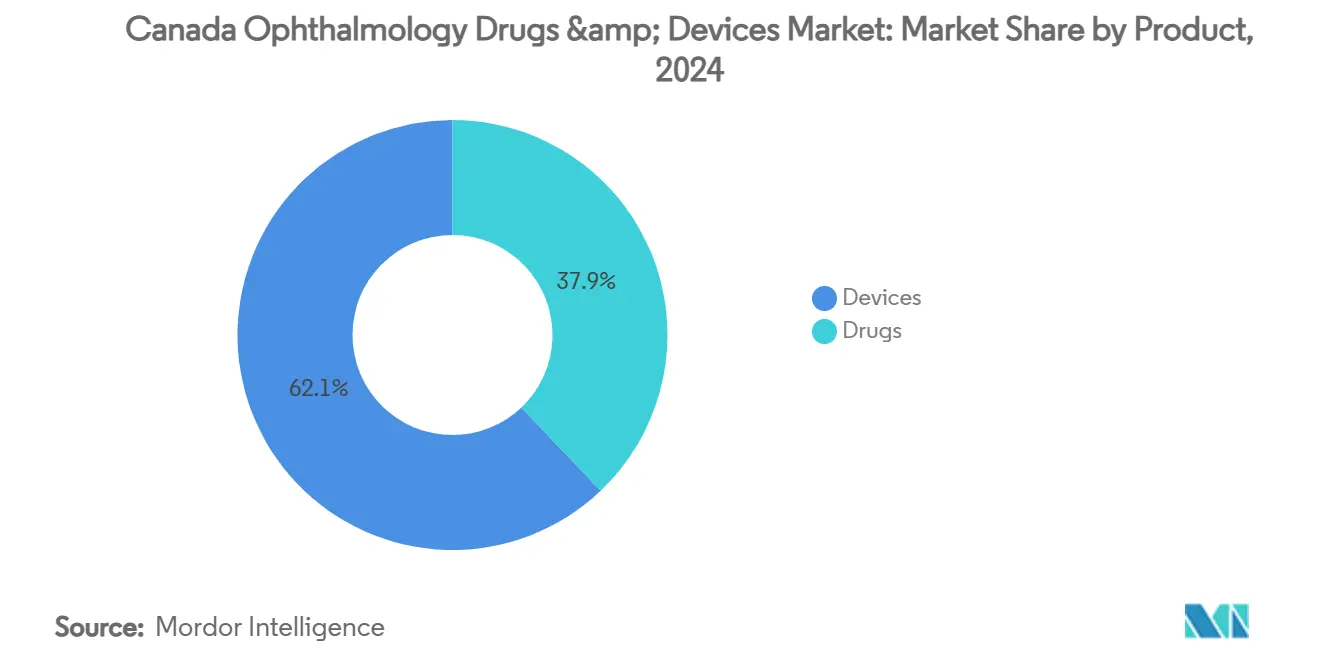

- 按产品分类,器械在2024年占据加拿大眼科药物与器械市场收入份额的62.11%,而诊断和监测设备预计在2030年前将以8.06%的复合年增长率扩张。

- 按药物类别分类,青光眼药物在2024年销售额中占45.32%;干眼症药物预计在2025-2030年期间将以7.54%的复合年增长率增长。

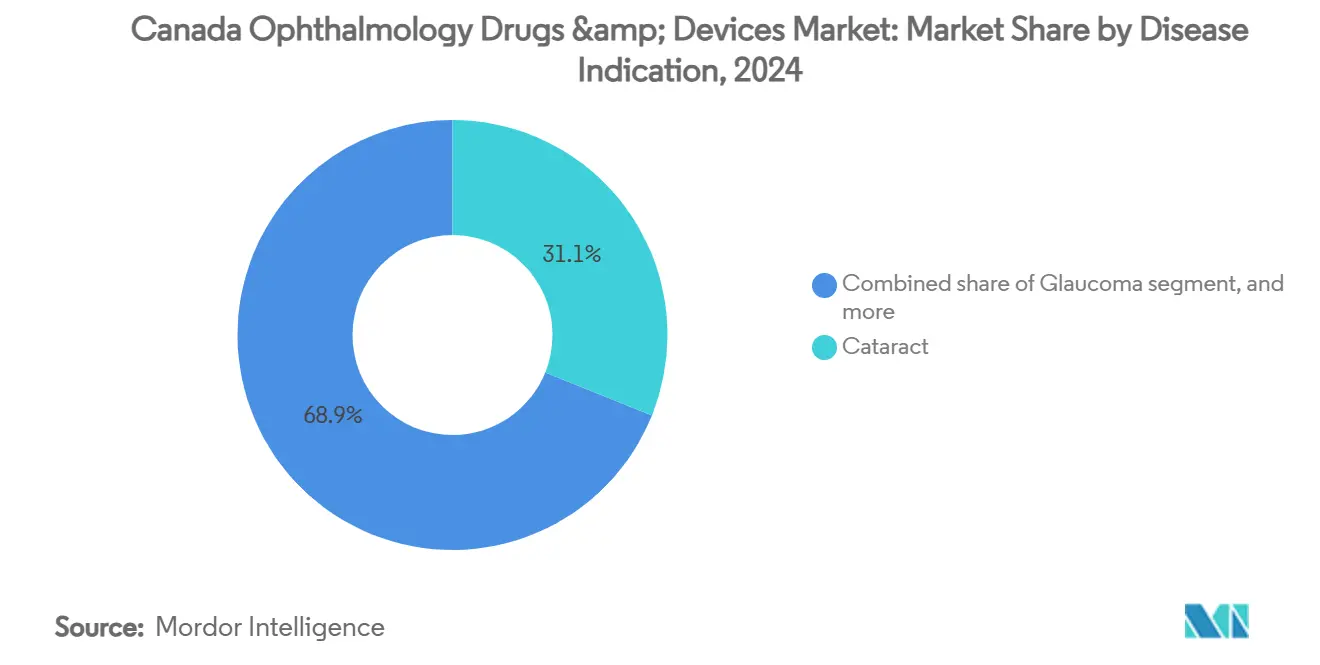

- 按疾病适应症分类,白内障在2024年占支出的31.11%,而糖尿病视网膜病变预计到2030年将录得7.24%的复合年增长率。

- 按终端用户分类,医院在2024年持有45.01%的份额,而门诊手术中心在预测期内将以7.09%的复合年增长率增长。

加拿大眼科药物与器械市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 安大略省和不列颠哥伦比亚省采用先进影像报销代码 | +1.2% | 安大略省和不列颠哥伦比亚省;扩散到阿尔伯塔省和魁北克省 | 中期(2-4年) |

| 加拿大卫生部加速批准抗VEGF生物类似药 | +0.9% | 全国性,安大略省、魁北克省和不列颠哥伦比亚省早期采用 | 短期(≤2年) |

| 原住民视力筛查项目推动便携式诊断设备使用 | +0.8% | 北部地区、安大略省、马니托巴省、萨斯喀彻温省 | 中期(2-4年) |

| 国家药物保健谈判鼓励罕见疾病基因治疗投资 | +0.7% | 全国性,集中在安大略省和魁北克省研究中心 | 长期(≥4年) |

| 儿童近视率上升推动屈光管理需求 | +0.6% | 全国城市中心 | 中期(2-4年) |

| 疫情后白内障手术积压推动手术器械使用 | 不适用 | 全国性,等候名单最长的省份影响最大 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

安大略省和不列颠哥伦比亚省采用先进影像报销代码

安大略省福利计划表2025年3月更新将光学相干断层扫描和眼底摄影的报销提高了12%,刺激诊所投资下一代扫描仪。早期数据显示青光眼和糖尿病视网膜病变的检出率跳升23%,手持式OCT设备供应商报告称,随着社区验光师符合新收费条件,订单出现两位数增长[1]安大略省卫生部,"医师服务福利计划表 - 2025年3月更新,"health.gov.on.ca。不列颠哥伦比亚省的医疗服务计划创建了分层收费制度,奖励基于社区的筛查,将业务量从三级医院转移到较小的诊所,并扩大了影像硬件的安装基础。

加拿大卫生部加速批准抗VEGF生物类似药

雷尼珠单抗生物类似药FYB201于2023年底进入加拿大处方集,阿柏西普仿制药Yesafili获批于2025年7月上市。十个省份在公共药物计划中采用了强制生物类似药替代,引发视网膜注射价格下降15-20%。加拿大眼科协会的调查显示,80%的专科医生接受生物类似药作为扩大治疗机会的途径,同时寻求保持处方自由度。

加拿大北部原住民视力筛查项目推动便携式诊断设备使用

价值170万加元的原住民儿童眼科检查项目融合了现场访问、远程眼科和本地劳动力培训。自2024年2月以来的800多次筛查表明,四分之三的儿童需要矫正镜片。制造商正在加固基于平板电脑的自动验光仪以承受北极温度,创造了一个将社区健康资金与商业需求联系起来的细分市场[2]CNIB,"原住民儿童眼科检查项目报告2025,"cnib.ca。

儿童近视率上升推动屈光管理解决方案需求

11-13岁学生的近视患病率已攀升至近30%,在二十年中增长了50%。加拿大验光师协会2024年的宣传活动,得到爱尔康和库博光学的支持,宣传了每日抛弃式双焦点镜片可以将轴长延长减少一半以上的证据。Eyenovia的MicroPine喷雾剂为北美开发重新收购,可能成为首个旨在减缓估计500万高风险儿童近视进展的局部治疗药物[3]加拿大验光师协会,"儿童视力月宣传工具包2024,"opto.ca。

制约因素影响分析

| 制约因素影响分析 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 各省对高端人工晶体的成本限制 | -0.5% | 安大略省、不列颠哥伦比亚省、魁北克省 | 中期(2-4年) |

| 大西洋加拿大眼科医生短缺 | -0.4% | 新斯科舍省、新不伦瑞克省、爱德华王子岛省、纽芬兰和拉布拉多省 | 短期(≤2年) |

| 跨境供应链脆弱性导致器械库存不足 | -0.3% | 全国性,对较小省份影响更强 | 短期(≤2年) |

| 医院可持续采购规则提高进口合规成本 | -0.2% | 全国性,安大略省和不列颠哥伦比亚省早期实施 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

各省对高端人工晶体的成本限制抑制采用

安大略省健康保险计划仅报销单焦点镜片,患者需要自费承担散光或多焦点光学镜片的全部升级费用。2024年的一项基于人口的研究发现,最富有五分之一居民的手术量有所上升,但最贫困人群的手术量却下降了,突显了获得治疗的两层模式。制造商现在针对能够应对混合计费规则的大容量私立诊所调整市场进入模式。

大西洋加拿大眼科医生短缺限制手术量

爱德华王子岛省、新斯科舍省和新不伦瑞克省报告白内障等待时间超过大多数患者的112天基准。各政府正在试点与私立中心的合同以增加容量:新不伦瑞克省的地平线健康网络期望通过其弗雷德里克顿合作伙伴每年增加3,200例白内障手术,但劳动力招聘仍然困难。

细分市场分析

按产品分类:器械占据规模,诊断推动发展动力

器械在2024年产生了15.5亿美元收入,占加拿大眼科药物与器械市场的62.11%。白内障摘除手术平台仍主导器械价值,利用新不伦瑞克省的公私合作中心每年针对数千例额外病例。诊断和监测设备是发展最快的细分领域,录得8.06%的复合年增长率,因为OCT和超广角眼底成像的报销范围扩大。例如,安大略省对视网膜扫描12%的收费增长已经刺激社区验光师订购紧凑型OCT设备,将覆盖范围扩展到三级医院之外。器械制造商还在集成远程眼科模块,使北部诊所能够传输图像进行远程分级,满足原住民视力项目触发的需求。

药物在2024年实现了9.5亿美元的销售额。抗VEGF药物用于视网膜疾病是增长引擎,因为生物类似药压缩了价格,各省处方集接受强制替代。加拿大卫生部对雷尼珠单抗FYB201的绿灯批准以及阿柏西普Yesafili的待批,降低了支付方支出并为治疗更多患者创造了空间。青光眼药物销量保持稳定,但外科医生越来越多地将药物与微创可植入器械(如Hydrus微支架)配对使用,2025年加拿大成本研究显示该器械以26,770加元产生9.351质量调整生命年-低于单纯白内障手术。

备注: 购买报告后可获得所有单个细分市场的份额

按疾病适应症分类:白内障占主导,视网膜病变获得关注

白内障在2024年占支出的31.11%,反映了其作为最常见眼科手术和手术器械收入支柱的地位。马尼托巴省的等待时间仪表板列出了3,100多名患者排队等待白内障手术,中位等待时间为6-9周-这一水平继续推动产能投资。创新专注于高端人工晶体和飞秒激光平台,尽管大省的成本限制抑制了高端采用率。

糖尿病视网膜病变预计以7.24%的复合年增长率增长,受全国糖尿病发病率和早期筛查推动。2024年发布的共识指南强调个性化注射间隔和全身风险管理,刺激对成像和抗VEGF治疗的需求。青光眼市场保持可观规模,因为XEN凝胶和PreserFlo微支架等新型分流器重塑了中度疾病的管理。老年性黄斑变性市场受益于阿伐辛卡肽聚乙二醇用于地图样萎缩的批准,而法瑞单抗等双通路抗体的监管审查扩大了未来选择。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户分类:医院锚定护理,门诊中心加速发展

医院在2024年占加拿大眼科药物与器械市场规模的45.01%,通过全球预算下的综合诊断、手术和药房服务得到保护。它们继续承担复杂的角膜移植和玻璃体视网膜手术,但面临多年择期手术积压带来的效率压力。各省资助协议现在奖励采用日间手术白内障路径的中心,压缩住院时间。

门诊手术中心(ASCs)录得最高增长率,复合年增长率为7.09%。各省鼓励这些设施,因为它们以较低的单例成本清理手术队列,并为紧急工作释放医院手术室。大西洋加拿大在公共合同下运营的私立临床合作伙伴体现了这种模式,在保持收费计划平等的同时提供容量。专科眼科诊所在城市带蓬勃发展,那里对屈光和高端白内障服务的需求支持更高的自费比例。连接北部护理站的远程眼科中心形成了第四个终端用户层级,加强了获得治疗的公平性。

按药物类别分类:青光眼占主导,干眼症加速发展

青光眼治疗药物在2024年产生了最重要的收入份额,通过前列腺素类似物、固定剂量组合和新兴缓释植入物的广泛组合,占据了加拿大眼科药物与器械市场份额的45.32%。医院处方集继续将品牌拉坦前列素和溴莫尼定-噻吗洛尔组合列为一线选择,但专科医生正在迅速采用微剂量比马前列素和生物可降解药物输送植入物,以降低依从性风险。这些创新,加上60岁以上成人疾病患病率的上升,巩固了青光眼对加拿大眼科药物与器械市场规模的稳定贡献,并有助于在预测期内稳定整体药物收入。

干眼症药物构成增长最快的类别,在2025年至2030年期间有望实现7.54%的复合年增长率,因为环境压力、屏幕时间和人口老龄化提高了诊断率。环孢素和利福替格拉斯滴眼液仍是主要药物,但针对泪膜渗透压和神经营养通路的下一代药物正在通过加拿大卫生部审查,表明管线多样化。制造商还在测试无防腐剂多剂量瓶和微雾给药,以改善耐受性,这些特性与难以维持慢性滴药方案的患者产生共鸣。

竞争格局

跨国制造商占据了加拿大眼科药物与器械市场的顶层,但随着生物类似药进入者和诊断初创公司获得立足点,竞争正在加剧。爱尔康通过在2025年3月收购Aurion Biotech的多数股权来加强其白内障和角膜业务,获得AURN001细胞治疗,该治疗能够从一个供体角膜产生多个内皮移植物剂量,计划今年晚些时候进行三期试验。强生视力保健继续将其TECNIS Synergy人工晶体系列与数字规划工具整合,而博士伦健康利用国内制造能力快速响应各省招标。

在视网膜治疗领域,生物类似药雷尼珠单抗的到来和即将到来的阿柏西普选择已经将注射价格削减了多达20%,给罗氏基因泰克等原研药制造商带来压力。Biocon Biologics与Apotex合作实现全国商业覆盖,展示了结合全球生物制剂产能与本地分销的策略。诊断影像领域出现新进入者:依视路陆逊梯卡于2025年2月收购多伦多的Cellview Imaging,增加了能在一次拍摄中捕获133度视野的超广角视网膜相机。

区域专业公司专注于细分空白。Aequus Pharmaceuticals授权Paul青光眼引流器械供应复杂难治性病例。针对偏远条件定制便携式验光仪和裂隙灯模块的加拿大初创公司受益于抵消早期采用成本的联邦原住民健康补助。在大型医院系统生效的可持续采购指令进一步重塑供应商选择,推动跨国公司发布碳足迹披露并评估加拿大眼科药物与器械市场的本地化包装生产线。

加拿大眼科药物与器械行业领导者

-

爱尔康公司

-

卡尔蔡司医疗技术公司

-

博士伦健康公司

-

强生视力保健

-

诺华公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年5月:Apotex扩大了与台湾东洋的授权协议,涵盖墨西哥的APP13007,此前已获得加拿大该术后眼科类固醇的权利。

- 2025年3月:爱尔康收购Aurion Biotech多数股权,推进AURN001内皮细胞治疗进入三期试验。

- 2025年3月:台湾东洋授予西普拉在11个地区的APP13007独家权利,扩大全球覆盖。

- 2025年2月:依视路陆逊梯卡收购多伦多初创公司Cellview Imaging,为其诊断产品线增加超广角视网膜相机。

- 2025年2月:博士伦确认将在完成与博士伦健康分离后继续作为上市公司。

加拿大眼科药物与器械市场报告范围

根据报告范围,眼科器械是用于诊断和治疗各种眼科疾病(如白内障、青光眼和屈光不正)的设备。眼科药物用于治疗眼部感染和上述一些疾病。加拿大眼科药物与器械市场按产品细分(器械(手术器械(人工晶体、眼科激光和其他手术器械)、诊断器械)和药物(青光眼药物、视网膜疾病药物、干眼症药物、过敏性结膜炎和炎症药物,以及其他药物),按疾病细分(青光眼、白内障、老年性黄斑变性和炎症性疾病、屈光疾病和其他疾病)。报告为上述细分市场提供价值(百万美元)。

| 器械 | 诊断与监测器械 | OCT扫描仪 |

| 眼底与视网膜相机 | ||

| 验光仪与角膜曲率计 | ||

| 角膜地形图系统 | ||

| 超声成像系统 | ||

| 视野计与眼压计 | ||

| 其他诊断与监测器械 | ||

| 手术器械 | 白内障手术器械 | |

| 玻璃体视网膜手术器械 | ||

| 屈光手术器械 | ||

| 青光眼手术器械 | ||

| 其他手术器械 | ||

| 视力保健器械 | 眼镜镜架与镜片 | |

| 隐形眼镜 | ||

| 药物 | 青光眼治疗药物 | |

| 视网膜疾病治疗药物(抗VEGF及其他) | ||

| 干眼症治疗药物 | ||

| 过敏性结膜炎与炎症治疗药物 | ||

| 其他眼科药物 | ||

| 青光眼药物 |

| 视网膜疾病药物 |

| 干眼症药物 |

| 过敏性结膜炎和炎症药物 |

| 其他药物类别 |

| 白内障 |

| 青光眼 |

| 糖尿病视网膜病变 |

| 其他疾病适应症 |

| 医院 |

| 专科眼科诊所 |

| 门诊手术中心(ASCs) |

| 其他终端用户 |

| 按产品分类 | 器械 | 诊断与监测器械 | OCT扫描仪 |

| 眼底与视网膜相机 | |||

| 验光仪与角膜曲率计 | |||

| 角膜地形图系统 | |||

| 超声成像系统 | |||

| 视野计与眼压计 | |||

| 其他诊断与监测器械 | |||

| 手术器械 | 白内障手术器械 | ||

| 玻璃体视网膜手术器械 | |||

| 屈光手术器械 | |||

| 青光眼手术器械 | |||

| 其他手术器械 | |||

| 视力保健器械 | 眼镜镜架与镜片 | ||

| 隐形眼镜 | |||

| 药物 | 青光眼治疗药物 | ||

| 视网膜疾病治疗药物(抗VEGF及其他) | |||

| 干眼症治疗药物 | |||

| 过敏性结膜炎与炎症治疗药物 | |||

| 其他眼科药物 | |||

| 按药物类别分类 | 青光眼药物 | ||

| 视网膜疾病药物 | |||

| 干眼症药物 | |||

| 过敏性结膜炎和炎症药物 | |||

| 其他药物类别 | |||

| 按疾病适应症分类 | 白内障 | ||

| 青光眼 | |||

| 糖尿病视网膜病变 | |||

| 其他疾病适应症 | |||

| 按终端用户分类 | 医院 | ||

| 专科眼科诊所 | |||

| 门诊手术中心(ASCs) | |||

| 其他终端用户 | |||

报告中回答的关键问题

加拿大眼科药物与器械市场的当前价值是多少?

该市场在2025年产生了26.5亿美元,预计到2030年将达到33.3亿美元,复合年增长率为5.95%。

哪个产品类别占最大份额?

器械占收入的62.11%,手术平台引领价值,诊断设备录得最快增长。

为什么抗VEGF生物类似药对加拿大很重要?

它们的加速批准使注射成本降低了多达20%,允许各省在现有预算内治疗更多视网膜疾病患者。

原住民社区如何影响市场需求?

北部地区视力筛查项目的联邦资助正在推动便携式、远程医疗诊断设备的使用。

什么推动门诊手术中心的快速增长?

各省与ASCs签约缩短白内障等待名单并降低整体手术成本,创造了到2030年7.09%的复合年增长率机会。

哪个疾病细分市场扩张最快?

哪个疾病细分市场扩张最快?糖尿病视网膜病变以预测7.24%的复合年增长率领先增长,受更高糖尿病患病率和更广泛筛查支持。

页面最后更新于: