英国眼科医疗设备市场规模与份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2021 - 2023 |

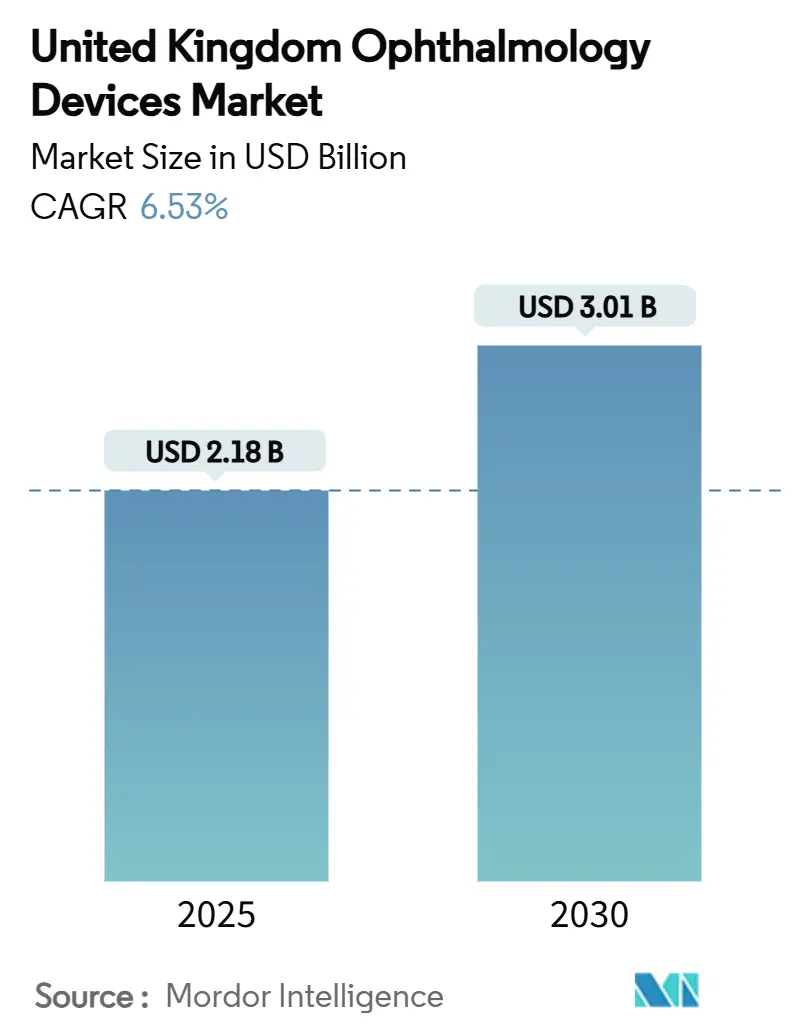

| 市场规模 (2025) | 2.18 十亿美元 |

| 市场规模 (2030) | 3.01 十亿美元 |

| 增长率 (2025 - 2030) | 6.53% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

英国眼科医疗设备市场分析 - 智研瞻产业研究院

英国眼科医疗设备市场规模在2025年为21.8亿美元,预计到2030年将攀升至30.1亿美元,整个期间以6.53%的复合年增长率推进。对挽救视力手术的强劲需求、扩大白内障患者群体的人口老龄化,以及奖励结果记录的英国国家医疗服务体系(NHS)框架合同,共同支撑英国眼科医疗设备市场的持续增长。视力护理耗材通过零售渠道保障稳定销量,但在成像和分析方面支出的增加表明逐步转向数据丰富的诊断。私募股权资助的门诊手术中心(ASCs)继续推出模块化手术室,促使供应商完善与NHS费用标准和商业自费套餐兼容的基于价值的定价。疫情期间产生的NHS积压预计在2026年中期之前不会清除,锁定了白内障、青光眼和视网膜设备的高基线销量。

关键报告要点

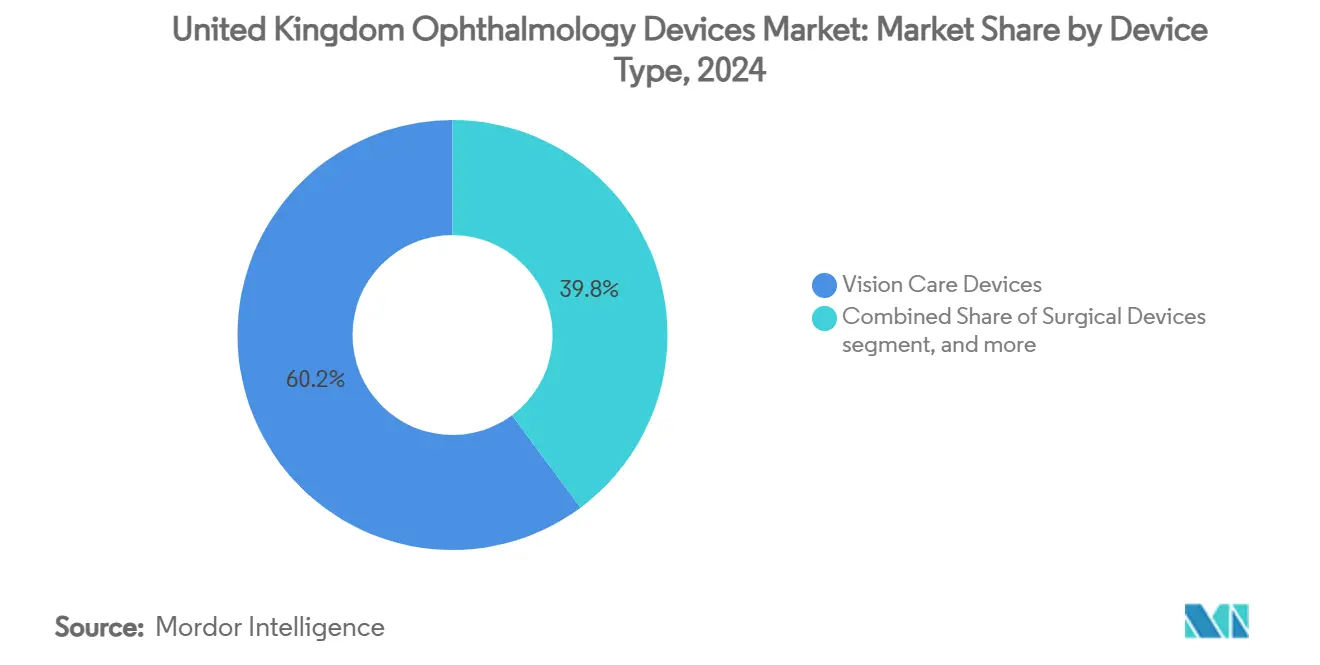

- 按设备类型,视力护理设备在2024年以60.11%的份额领先英国眼科医疗设备市场,而诊断与监测设备预计到2030年将以8.81%的复合年增长率上升。

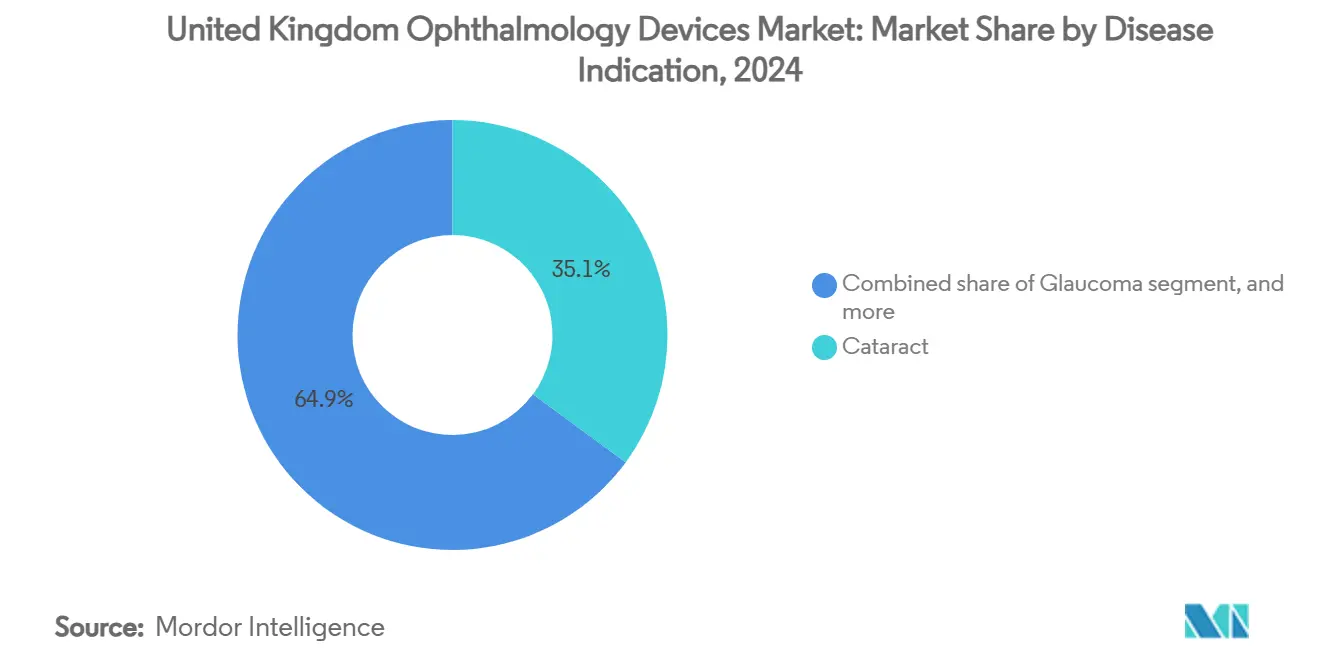

- 按疾病适应症,白内障设备在2024年占据英国眼科医疗设备市场规模的35.12%,而糖尿病视网膜病变系统预计到2030年将以7.98%的复合年增长率扩张。

- 按终端用户,医院在2024年持有40.71%的份额,门诊手术中心到2030年以7.83%的复合年增长率向前推进。

英国眼科医疗设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 英国人口老龄化推动白内障和青光眼负担 | +1.2% | 英国 | 长期(≥4年) |

| 疫情后屏幕时间激增导致25岁以下人群近视"流行" | +1.1% | 英国 | 长期(≥4年) |

| NHS择期手术积压加速私人眼科投资 | +1.0% | 英格兰 | 短期(≤2年) |

| 大型光学连锁店推广高街OCT服务 | +0.9% | 英国 | 短期(≤2年) |

| 英国MHRA创新通道加快新型植入物审批 | +0.8% | 英国 | 中期(2-4年) |

| 微创青光眼手术(MIGS)设备采用激增 | +0.7% | 英国 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

英国人口老龄化推动白内障和青光眼负担

2025年3月公布的英国人口普查更新显示,65岁及以上居民现在占1960万人,占总人口的28%,高于2024年的26%[1]英国国家统计局,"英国人口估计2025年",ons.gov.uk。英国皇家眼科医师学院(RCOphth)模型预测,如果服务能力跟上步伐,2025年至2035年间白内障手术将增加50%。医院病例统计数据证实了这一趋势:在2024/25财政年度,白内障摘除手术超过47.5万例,比上一年度增长6.2%,这是自2010年电子记录开始以来最大的年度增长。青光眼工作量也在跟进;英格兰NHS信托在2024年记录的小梁切除术比2023年多8%,而慢性开角型青光眼门诊就诊首次超过160万次。因此,销售超声乳化系统、青光眼支架和人工晶状体的设备制造商正在锁定多年供应协议,因为委托方试图确保库存应对明显可见的人口激增。

疫情后屏幕时间激增导致25岁以下人群近视"流行"

伦敦大学学院2025年2月发布的一项同行评议研究发现,英国18-24岁人群中现在有34%患有近视,相比2020年的28%,将这种加速归因于疫情封锁期间持续的屏幕暴露[2]伦敦大学学院,"封锁后近视趋势",ucl.ac.uk。博姿眼镜报告2024日历年近视控制隐形眼镜订单同比增长22%,而Specsavers在2024年12月前在650家门店引入轴长测量,以满足早期干预需求。数据与2024年验光师学院调查产生共鸣,其中61%的从业者表示"青少年近视配镜比职业生涯中任何时候都多"。设备供应商正在推出透氧每日抛弃式隐形眼镜和减缓轴长伸长的镜片设计,目标是具有数十年终身价值的市场细分。连锁效应是,传统专注于老年适应症的制造商现在正在重新调整营销以面向家长和大学,将收入基础扩展到退休后消费者之外。

NHS择期手术积压加速私人眼科投资

2025年4月公布的择期护理候诊名单数据显示,英格兰有713万例未处理转诊,其中眼科贡献64.6万例--仅次于骨科[3]NHS英格兰,"择期恢复数据2025年4月",england.nhs.uk。作为回应,NHS英格兰为2025/26年度向独立部门提供商授予了2.25亿英镑的外包合同,比上一框架年度高32%。私募股权活动保持步伐:摩根士丹利私人信贷于2025年5月向Unifeye Vision Partners注入1.02亿美元,为英国站点收购提供资金,而BGF于2025年3月为OCL Vision完成2000万英镑后续轮融资,旨在将手术室产能翻倍。这些注资支撑了配置为日间手术周转≤15分钟的模块化显微镜和超声乳化机的创纪录订单。商业势头缩短了资本设备的投资回收期,激励供应商推出将维护和耗材捆绑到可预测月费中的订阅式租赁。

大型光学连锁店推广高街OCT服务

Specsavers、Vision Express和Boots在2024年期间总共向其零售网点增加了450多台光谱域OCT扫描仪,使社区验光的全国总数达到>2100台。Specsavers在2025年1月确认,OCT筛查现在是其1000家英国门店所有"增强眼部检查"的标准免费包含项目,在德文郡和康沃尔的试点数据中将转诊到二级护理的时间平均缩短12天。Boots Opticians报告其2024年OCT检测异常中38%是需要紧急医院评估的威胁视力疾病,这些证据用于与2025年6个综合护理委员会协商新的转诊路径。对设备制造商而言,光学连锁需求在传统医院招标周期之外提供销量稳定性,并在云分析和远程阅读许可证方面创造二次收入流。NHS英格兰已表示打算在2025年第四季度与认证连锁店正式确定数据共享协议,这可能将社区OCT扫描转变为可报销的"诊断第一接触点"。

约束因素影响分析

| 约束因素影响分析 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 眼科医师短缺限制手术产量 | −0.9% | 英国 | 短期(≤2年) |

| 脱欧后监管分歧增加合规成本 | −0.8% | 英国 | 中期(2-4年) |

| 高端人工晶状体报销上限 | −0.7% | 英国 | 中期(2-4年) |

| 高设备再处理标准提高拥有成本 | −0.6% | 英国 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

眼科医师短缺限制手术产量

2025年5月发布的全科医学委员会劳动力统计显示,眼科顾问空缺率为9.4%,高于2024年的8.7%,明显高于7%的目标阈值。RCOphth 2025年人口普查得出结论,需要立即增加234名顾问来满足当前需求,预计到2030年这一数字将翻倍,除非培训数量大幅增加。劳动力紧张转化为手术室利用不足:GIRFT审计数据显示,2024年预订的17%白内障手术清单因外科医生不可用而取消或缩短。因此,设备利用率滞后于装机基数增长,抑制了更换周期,拖累了提供商的资本设备投资回报率。

脱欧后监管分歧增加合规成本

自2025年6月16日起,英国药品和保健品监管局(MHRA)引入了英国符合性评估(UKCA)加市场后监督法规,迫使制造商为国内销售的每种眼科设备维护终身性能仪表板。英国健康技术产业协会于2025年3月调查了61家眼科供应商,发现平均合规成本自2023年以来上升14%,小公司报告增长高达28%。对出口商而言,平行遵守欧洲医疗器械法规(MDR)仍然是强制性的,造成双重测试负担,将发布延迟三到六个月。跨国公司通过专门的英国监管团队吸收了开销;然而,两家利基植入物制造商在2024年末公开宣布退出英国市场,理由是成本效益担忧。更高的进入门槛限制了NHS买家的竞争多样性,随着小型创新者退出,可能推高价格。

细分分析

按设备类型:视力护理主导地位遇上诊断上升

视力护理设备在2024年持有英国眼科医疗设备市场约60.11%的份额,并继续通过稳定的隐形眼镜销售锚定经常性收入。然而,诊断与监测设备预计将以8.81%的复合年增长率超越,得益于以溢价捆绑分析服务的NHS合同。能够进行亚秒扫描的可互操作OCT平台缩短检查周期,让诊所在不增加椅子投资的情况下处理更多患者。计算机辅助视网膜分析(CARA)系统报告的可转诊糖尿病视网膜病变敏感性超过80%,例证了临床验证如何加速采用。供应商仅当AI兼容性要求硬件平价时才改装遗留眼底相机,表明持续的翻新管道抑制短期单位销售但提升售后配件收入。

集成前段模块的供应商在不增加占地面积的情况下解决屈光和角膜手术,吸引空间受限的城市手术室。围绕透氧材料的隐形眼镜创新维持零售势头,但价格竞争的利润压力保持绝对收入增长温和。诊断设备供应商通过提供与NHS支付周期匹配的租赁计划来抵消一次性资本支出担忧。此类安排嵌入扩大高利润软件收入的服务合同,支持更长的产品开发时间线。数据驱动的监控功能也满足MHRA加强的证据要求,围绕连接平台创造合规护城河。

备注: 购买报告后可获得所有单个细分的份额

按疾病适应症:白内障稳定性,糖尿病视网膜病变势头

白内障器械占据2024年英国眼科医疗设备市场规模的35.12%,这一地位得到英国皇家眼科医师学院模型的支持,该模型预测到2035年白内障手术将增加50%。可预测的需求为植入物和超声乳化供应商确保规模经济,而NHS向私人诊所外包在公立医院产能紧张时维持手术量。糖尿病视网膜病变系统以7.98%的复合年增长率记录最快增长,由糖尿病发病率上升和全国OCT推广推动。信托协商将硬件折旧与筛查周期承诺对齐的多年合同,确保成像供应商的稳定现金流。

青光眼管理受益于向微创设备的迁移,如PRESERFLO微分流器,当指南建议早期干预时外科医生采用。年龄相关性黄斑变性(AMD)工作流程依赖于支持及时抗VEGF治疗决策的高分辨率成像,推动组合宽视野和OCT血管造影系统的升级。跨适应症平台减少采购复杂性,让买家用同一台设备服务AMD和糖尿病患者。定位于此类灵活系统的供应商缩短销售周期并维护定价,特别是在资本预算紧张时。

备注: 购买报告后可获得所有单个细分的份额

按终端用户:医院锚定销量,门诊手术中心加速

医院凭借广泛的服务范围和复杂病例管理在2024年持有英国眼科医疗设备市场规模的40.71%份额。然而,随着日间手术成为常规眼科的默认选择,门诊手术中心以7.83%的复合年增长率前进。"第一次就做对"(GIRFT)"日间病例优先"数据集显示,英格兰84%的手术已经当天完成。私营提供商利用这种效率赢得NHS白内障外包协议,通常为自费患者捆绑屈光镜头升级。他们的采购档案强调便携性和短周转周期,推动制造商设计更轻的显微镜和快速周期灭菌盒。

专科诊所利用高端内饰和带数字覆盖的下一代显微镜作为营销差异化因素,将设备性能重新定位为患者体验的一部分。公立医院通过与独立部门治疗中心的中心辐射模式合作伙伴关系来对冲产能短缺,共享成像设备。在两种环境中提供统一售后支持的供应商通过与设备同行的维护合同强化经常性收入基础,无论所有权如何。

地理分析

英格兰凭借更大的人口和NHS英格兰的直接采购力仍然是主要的销量驱动者。覆盖糖尿病视网膜病变筛查的框架合同集中成像需求,创造周期性激增,波及诊断供应链。苏格兰优先考虑远程眼科以覆盖偏远社区,扩大对具有卫星连接的便携式成像系统的需求。威尔士采用奖励记录视力获得的基于结果的委托试点,推动供应商集成分析仪表板。北爱尔兰较小的医院网络加速翻新周期以保持与英格兰设备标准的一致性,确保跨境临床医生认证。

伦敦的教学医院推动AI增强诊断的早期采用,提供参考站点地位以换取捆绑培训包。曼彻斯特和伯明翰信托集群复制这些部署,寻求减少疫情干扰造成的门诊积压。中部地区和西南部的区域门诊手术中心吸引私募股权支持,形成标准化来自单一OEM的眼科显微镜机群的多站点网络。满足分权国家治理和中央政府网络安全标准的供应商发现更容易获得多区域协议。随着数字治理框架均衡化,采购周期预计在分权管理区域之间更紧密地对齐,平滑需求峰值并减少物流摩擦。

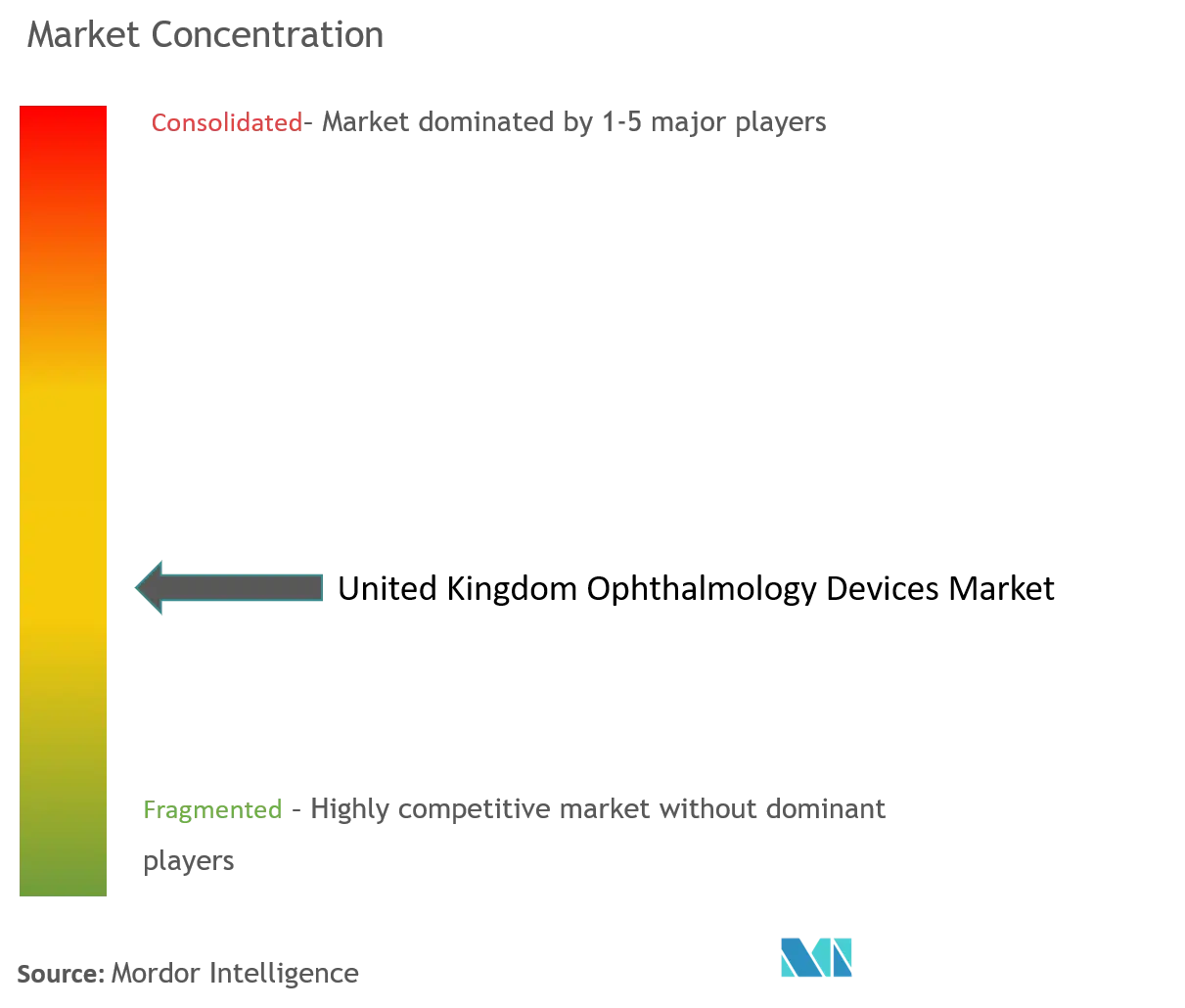

竞争格局

英国眼科医疗设备市场显示中等集中度。爱尔康和强生眼力健利用根深蒂固的分销商网络保持主导地位,而本土企业Rayner将人工晶状体产能翻倍以满足NHS可持续采购标准。卡尔蔡司医疗的软件生态系统将OCT、视野分析仪和手术显微镜连接到单一数据层,让外科医生查看围手术期接触点的患者指标。STAAR Surgical通过与年轻人群中屈光手术需求上升相符的可植入胶原镜片组合对冲白内障依赖性。Regeneron收购Oxular扩大其视网膜给药递送平台,说明制药巨头如何寻求设备协同效应。

私募股权影响塑造采购决策,因为赞助商标准化诊所网络中的设备以获得数量折扣。摩根士丹利私人信贷对Unifeye Vision Partners的融资和凯雷对Sanoptis的2.5亿欧元承诺代表了汇总采购力的整合策略。此类所有权下的诊所协商保证最低采购量的主协议,这压缩了单位利润但确保了供应商的钱包份额。较小的专业企业在专业隐形眼镜等细分领域保持影响力,证明当监管壁垒较低时创新可以抵消规模劣势。

技术差异化现在围绕集成而不是孤立的性能指标。将硬件与分析和安全云网关结合的供应商在MHRA终身监控规则下满足临床和监管要求。缺乏连接平台的供应商经常寻求伙伴关系或收购来填补空白,随着合规成本上升,这一趋势预计将继续。医院在招标文件中越来越多地要求网络安全认证证据,有效提高了小型设备公司的进入门槛。

英国眼科医疗设备行业领导者

-

爱尔康公司

-

强生眼力健

-

卡尔蔡司医疗技术股份公司

-

博士伦公司

-

库柏视觉公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:摩根士丹利私人信贷为Unifeye Vision Partners安排增长资金,支持其与Brooks Eye Associates的合作伙伴关系,促进技术升级和收购流动性。

- 2025年3月:BGF完成对OCL Vision的数百万英镑投资,以扩大手术室产能并加强数字营销,因为私人眼科手术需求上升。

- 2025年3月:凯雷承诺向Sanoptis投资2.5亿欧元,用于收购诊所和更广泛的手术技术准入。

- 2025年1月:Regeneron完成收购Oxular及其Oxulumis递送设备,加强持续视网膜治疗能力。

- 2024年6月:依视路陆逊梯卡收购海德堡工程80%股份,扩展其OCT组合并表明向临床诊断的战略转向。

英国眼科医疗设备市场报告范围

眼科医疗设备是用于眼科学和验光学的医疗设备。这些设备范围从经常用于诊断的非侵入性设备和设备到侵入性设备,如隐形眼镜(和与之配套的护理产品)以及可植入设备,如人工晶状体和青光眼支架。

英国眼科医疗设备市场按设备(手术设备(青光眼引流设备、青光眼支架和植入物、人工晶状体、激光器和其他手术设备)、诊断和监测设备(自动验光仪和角膜曲率计、角膜地形图系统、眼科超声成像系统、检眼镜、光学相干断层扫描仪和其他诊断和监测设备)、视力矫正设备(眼镜和隐形眼镜)进行细分。报告为上述细分提供价值(百万美元)。

| 诊断与监测设备 | OCT扫描仪 |

| 眼底与视网膜相机 | |

| 自动验光仪与角膜曲率计 | |

| 角膜地形图系统 | |

| 超声成像系统 | |

| 周边视野仪与眼压计 | |

| 其他诊断与监测设备 | |

| 手术设备 | 白内障手术设备 |

| 玻璃体视网膜手术设备 | |

| 屈光手术设备 | |

| 青光眼手术设备 | |

| 其他手术设备 | |

| 视力护理设备 | 眼镜镜架与镜片 |

| 隐形眼镜 |

| 白内障 |

| 青光眼 |

| 糖尿病视网膜病变 |

| 其他疾病适应症 |

| 医院 |

| 专业眼科诊所 |

| 门诊手术中心(ASCs) |

| 其他终端用户 |

| 按设备类型 | 诊断与监测设备 | OCT扫描仪 |

| 眼底与视网膜相机 | ||

| 自动验光仪与角膜曲率计 | ||

| 角膜地形图系统 | ||

| 超声成像系统 | ||

| 周边视野仪与眼压计 | ||

| 其他诊断与监测设备 | ||

| 手术设备 | 白内障手术设备 | |

| 玻璃体视网膜手术设备 | ||

| 屈光手术设备 | ||

| 青光眼手术设备 | ||

| 其他手术设备 | ||

| 视力护理设备 | 眼镜镜架与镜片 | |

| 隐形眼镜 | ||

| 按疾病适应症 | 白内障 | |

| 青光眼 | ||

| 糖尿病视网膜病变 | ||

| 其他疾病适应症 | ||

| 按终端用户 | 医院 | |

| 专业眼科诊所 | ||

| 门诊手术中心(ASCs) | ||

| 其他终端用户 | ||

报告中回答的关键问题

英国眼科医疗设备市场当前规模是多少?

英国眼科医疗设备市场规模在2025年为21.8亿美元。

英国眼科医疗设备市场预计增长多快?

预计以6.53%的复合年增长率推进,到2030年达到30.1亿美元。

市场中哪个设备细分增长最快?

诊断与监测设备显示最高势头,预计到2030年复合年增长率为8.81%。

为什么门诊手术中心对市场增长很重要?

门诊手术中心以日间病例形式提供大多数常规眼科手术,以7.83%的复合年增长率扩张,推动对便携式高产量设备的需求。

MHRA法规将如何影响设备供应商?

更严格的终身性能监控提高了合规成本,有利于在其平台中嵌入安全数据捕获能力的制造商。

页面最后更新于: