中国眼科设备市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

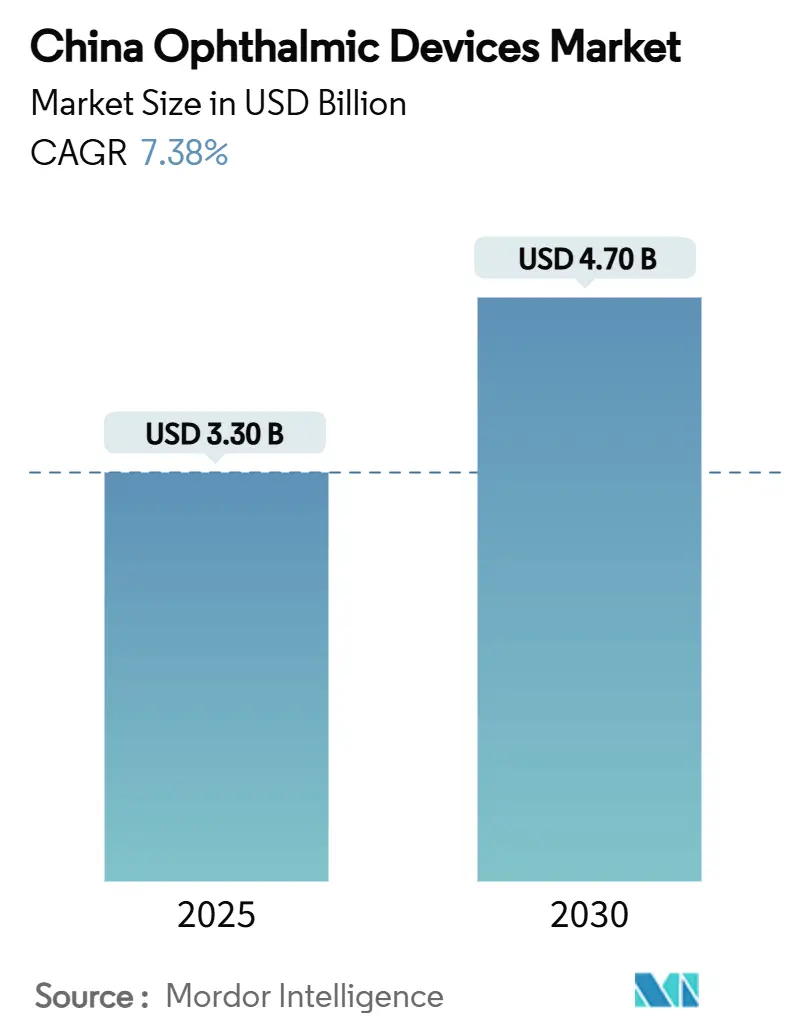

| 市场规模 (2025) | 3.30 十亿美元 |

| 市场规模 (2030) | 4.70 十亿美元 |

| 增长率 (2025 - 2030) | 7.38% CAGR |

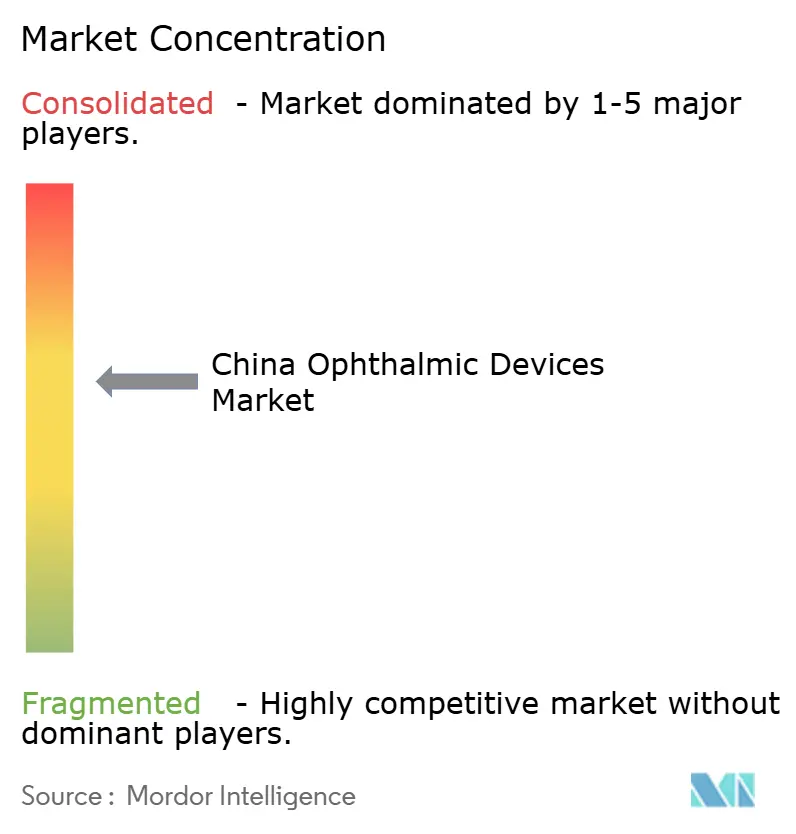

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

摩多智能中国眼科设备市场分析

2025年中国眼科设备市场规模为33.0亿美元,预计到2030年将达到47.0亿美元,2025-2030年期间中国眼科设备市场复合年增长率为7.38%。人口老龄化、青少年近视率急剧上升以及国家白内障报销计划正在扩大手术量,同时政府主导的批量采购招标推动国产成像、手术和视力护理产品进入主流采购。面临关税推高进口价格的医院现在试用符合全球精度标准的中国高端激光设备,加速进口替代并使供应多样化。与此同时,私立眼科连锁机构正在二三线城市配备一体化诊断套件,扩大地理覆盖范围,为十年内中国眼科设备市场的发展势头提供支撑。

关键报告要点

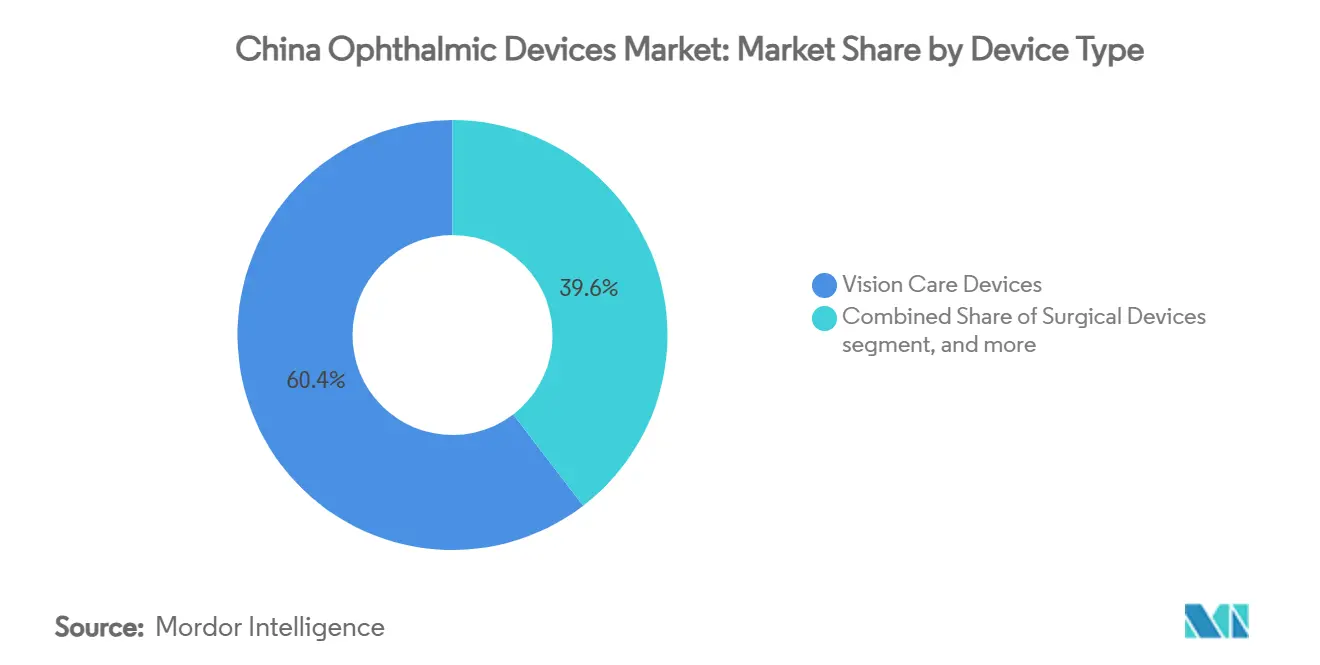

- 按设备类型,视力护理在2024年占据中国眼科设备市场份额的60.41%;诊断和监测设备预计到2030年将以10.11%的复合年增长率增长。

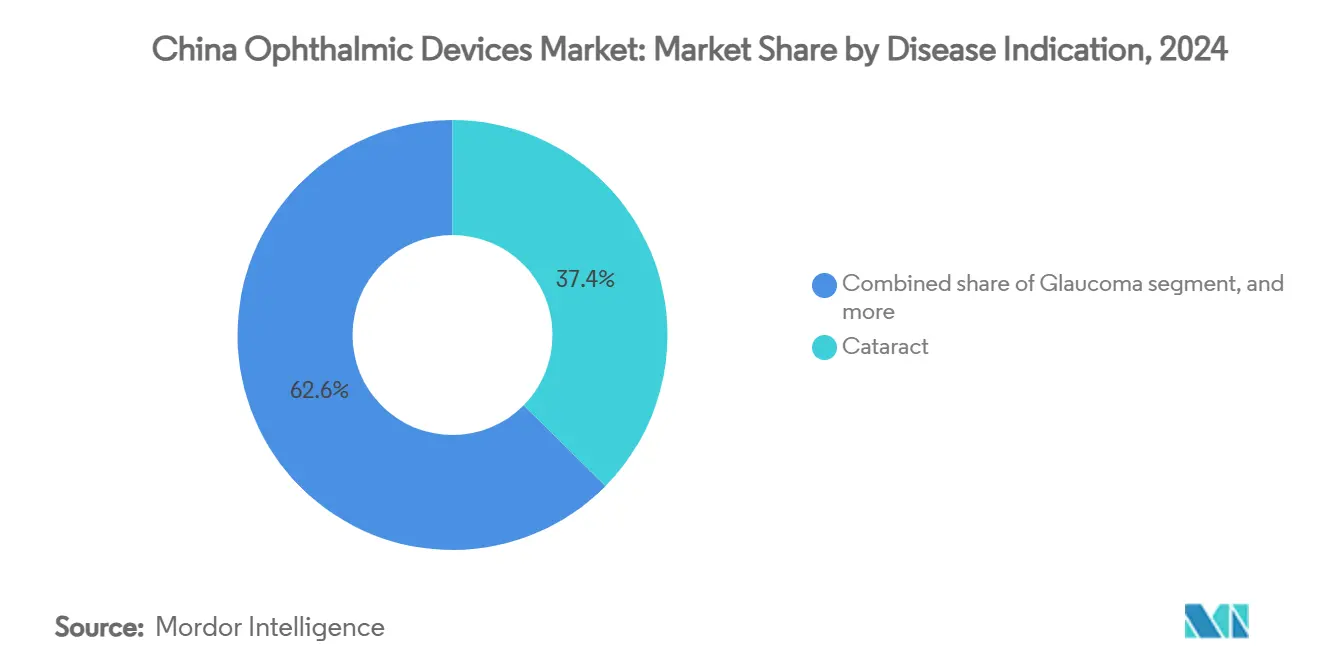

- 按疾病适应症,白内障在2024年占据中国眼科设备市场规模的37.41%份额,而糖尿病视网膜病变预计到2030年将以7.11%的复合年增长率扩张。

- 按终端用户,医院在2024年以44.11%的收入占据主导地位,而门诊手术中心预计在2025年至2030年期间将实现7.52%的复合年增长率。

中国眼科设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中国青少年城市近视率快速上升 | +1.4% | 一线和二线城市 | 中期(2-4年) |

| 政府主导的白内障手术报销扩张 | +1.2% | 全国范围 | 长期(≥4年) |

| 私立眼科连锁在二三线城市投资增长 | +0.9% | 二三线城市 | 中期(2-4年) |

| 沿海省份老龄化相关白内障和青光眼发病率激增 | +0.8% | 沿海省份 | 长期(≥4年) |

| 社区医院采用AI筛查亭 | +0.7% | 县级和社区医院 | 短期(≤2年) |

| 国家药监局对创新眼科植入物的快速审批 | +0.5% | 全国范围 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

快速城市近视激增改变设备需求

青少年近视率不断攀升,重新定向了家庭支出从基础眼镜转向高端筛查和治疗,提升了中国眼科设备市场内高利润细分市场。国家药品监督管理局批准的有晶体眼人工晶体现在将手术矫正扩展至青少年,证明了从仅限成人手术的跨越[1]国家药品监督管理局,"器械注册审批清单",nmpa.gov.cn。社区诊所部署诊断准确率超过95%的AI眼底相机,加速早期发现并向手术中心转诊。家长越来越多地选择承诺轴长伸长控制的日抛型隐形眼镜,提升零售商收入并维持对追踪治疗效果的眼轴长度生物测量仪的需求。诊断软件创新周期缩短,推动系统升级先于硬件折旧,强化了重复购买行为。

政府主导的白内障手术报销扩张

国家报销在五年内使白内障手术量翻倍,提升了粘弹剂、超声乳化手机和人工晶体的使用量。预算确定性促使医院更换老化控制台为飞秒激光平台以降低并发症率,确信更高的资本支出可通过保证的病例量得到抵消[2]国家医疗保障局,"年度报销目录更新",nhsa.gov.cn。批量采购招标偏向符合价格上限的国产耗材,为中国眼科设备市场锚定长期收入引擎。供应商通过捆绑囊膜切开术附件和一次性包装获得优势,压缩周转时间和手术室人员配置。

私立眼科连锁在二三线城市的投资

连锁经营者采用

1"+8+N"中心辐射扩张模式,每个旗舰三级医院锚定多个卫星诊所,每个都需要自动验光仪、裂隙灯和眼底检查套件。在试点区域进入的外资医院提高基础诊断规格,迫使供应商在投标中包含维护、培训和库存池化。全国性合同奖励具有密集服务足迹的供应商,增强中国眼科设备市场在都市核心区外的规模。</p>

沿海省份55岁及以上人口增长最快,推高白内障和青光眼病例负荷。医院通过日间手术路径压缩住院时间,选择适合小型手术室的紧凑超声乳化控制台和便携显微镜。青光眼专家采用微创小梁成形术工具缩短病例时间,支持更高的日吞吐量。社区中心在郊区筛查营中优先配置视神经OCT,将先进成像推广到较低级别设施。

制约因素影响分析

| 制约因素影响分析 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中国内陆地区眼科专科培训外科医生短缺 | -0.7% | 内陆省份 | 短期(≤2年) |

| 高端手术激光设备进口关税高 | -0.5% | 全国范围 | 中期(2-4年) |

| 公立医院价格敏感采购招标 | -0.6% | 全国范围 | 短期(≤2年) |

| 非正规分销渠道中的仿冒诊断手持设备 | -0.4% | 农村地区和非正规市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

专科培训眼科外科医生短缺

内陆县城的外科医生与人口比例滞后于国家目标,尽管设备可用但限制了手术吞吐量。省级补助资助AI分诊亭,仅将确诊病例转诊至市立医院,缓解工作负荷但限制了复杂玻璃体视网膜平台的采用。培训合作要求捐赠模拟系统,提升教学中心资本设备销售,但未完全消除抑制中国眼科设备市场增长的人力瓶颈。

高端手术激光设备进口关税高

连续关税轮次推高进口飞秒和准分子激光的到岸成本,缩小其在公立招标中的成本效益边际。国产OEM厂商推出符合全球基准的1000赫兹消融系统,一旦临床结果保持稳定就获得试点并延长供应合同

按设备类型:国产诊断设备颠覆进口主导地位

诊断与监测设备占2024年中国眼科设备市场规模的23.11%,预计到2030年将以10.11%的复合年增长率增长。本土供应商现在在县级医院安装超过一半的OCT工作站,受益于AI模块,让技术人员无需专科监督即可提供转诊就绪报告。更快的软件发布周期说服医疗机构在折旧计划之前刷新设备,提升更换收入。视力护理以60.41%的份额保持最大,由受益于电商渗透的日抛硅水凝胶隐形眼镜推动。手术设备贡献16.6%,受益于支撑白内障晶体消费的批量招标保证,而门诊中心购买集成囊膜切开术的超声乳化控制台以最小化手术时间。 备注: 购买报告后可获得所有单个细分市场的细分份额

按疾病适应症:近视管理驱动创新

近视解决方案构成2024年中国眼科设备市场规模的32.12%,预计到2030年将保持9.01%的复合年增长率,由整合到综合实践平台的角膜塑形镜、阿托品治疗和眼轴长度追踪工具推动。白内障以37.41%的份额保持主导地位,基于报销和预期寿命延长以7.11%的复合年增长率增长。糖尿病视网膜病变设备虽然较小,但随着连接云AI的手持式眼底相机实现农村筛查并触发后续激光干预,实现了11.02%的复合年增长率。 备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户:门诊中心重塑护理服务

门诊手术中心(ASC)在2024年占据28.11%的中国眼科设备市场份额,预计到2030年将实现7.52%的复合年增长率,因为监管机构要求日间手术构成60%的择期眼科手术。吞吐量上升推动运营商偏向在小型、高周转手术室中保持无菌状态的紧凑超声乳化控制台、屈光激光套件和玻璃体切除设备。供应商通过提供租赁、按使用付费和托管服务合同加强投标,使设备成本与手术收入保持一致,这种模式降低了渴望扩展至三线城市的独立连锁的进入门槛。 医院在2024年保持44.41%的中国眼科设备市场规模,主要因为复杂的玻璃体视网膜和角膜移植病例仍然集中在能够投资术中OCT、3D抬头显微镜和混合层流手术室的三级中心。管理团队扩大模拟实验室以加速住院医师培训并缩短认证时间,从而提升对培训配置显微镜和实践超声乳化设备的需求。眼科专科诊所持有其余份额,通过预先指定自动验光仪、裂隙灯和视野分析仪的特许经营模板进行扩张,为制造商提供与集中谈判更换窗口挂钩的可预测刷新周期。

2024"年关税调整通知",mofcom.gov.cn">[3]<span class="tooltip-text">来源:商务部,

地理分析

东部沿海省份在2025年贡献了中国眼科设备市场规模的一半以上,并继续通过早期采用飞秒白内障平台和多焦点人工晶体设定技术议程,反映患者愿意自费获得高端结果。城市医院将AI筛查集成到电子病历生态系统中,并将成像档案链接到省级云平台,加速用符合网络安全标准的智能系统替换传统眼底相机。与此同时,5G推出实现了实时手术指导,加强了沿海中心的转诊磁力,并维持了增量设备需求。

二三线城市表现出最快的9.01%复合年增长率(到2030年),由承保私立连锁诊所建设的市政补贴推动。地方当局用租金优惠换取培训社区验光师的承诺,激发了自动验光仪、裂隙灯、眼压计和便携式OCT工作站一体化诊断包的集群订单。设备制造商通过捆绑云遥测、远程故障排除和共享库存仓库赢得合同,最小化服务覆盖分散地区的停机时间。这些措施缩小了都市和中等城市之间的技术差距,深化了中国眼科设备市场。

农村县仍然缺乏专科覆盖,但通过部署配备防尘、电池备份眼底相机、裂隙灯和自动验光亭的移动外展计划取得进展。省级远程医疗补助将这些设备连接到三级阅读中心,创建了路由到县级中心的手术合格患者管道。随着时间推移,转诊量增加证明了对针对资源约束环境优化的紧凑超声乳化控制台、一次性手术包和预装人工晶体投资的合理性。自下而上的扩张缩小了城乡护理差距,并为中国眼科设备市场播下了长期增长的种子。

竞争格局

在过去24个月内121台高端设备获得国家药品监督管理局许可后,中国眼科设备市场的竞争平衡已向国产创新者倾斜,确保在曾经被进口产品主导的细分市场中有了本土选择。政策保证至少一个国产品牌在每轮批量采购中获得招标席位,提供基线销量以降低研发支出风险并激励风险投资者继续资助迭代升级。

全球现任者在高端屈光激光和先进玻璃体视网膜平台中保持据点,但关税升级继续压缩进口平均售价。卡尔蔡司医疗技术通过收购荷兰眼科研究中心以增强其手术设备组合,以及通过本地化基于云的软件升级来增加术中成像功能而无需硬件交换来应对。爱尔康与上海服务提供商合作以减少备件交货时间,这一举措旨在保护医院续约,即使批量采购委员会审查总生命周期成本。

新兴中国企业专门从事未满足的细分市场,如高度近视的有晶体眼人工晶体和糖尿病视网膜病变的AI分诊平台。爱博医疗的普诺明PR晶体获得三类审批,现在在主要屈光中心推广。诺华眼科医疗的iTrack Advance小梁成形系统在一个季度内实现36万美元的中国销售额,并扩大其上海培训中心以支持外科医生入职。国产OEM厂商还推出1000赫兹飞秒原型机,利用本地供应链加速迭代周期并侵蚀激光屈光手术中剩余的进口溢价。

中国眼科设备行业领导者

-

爱尔康公司

-

强生视力健公司

-

卡尔蔡司医疗技术股份公司

-

博士伦公司

-

拓普康公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:医药魔方报告称,121台高端眼科设备已获得NMPA批准,表明国产OCT和生物测量系统现在在公立医院的销量超过进口产品。

- 2025年4月:视觉委员会会见白宫官员,讨论从中国进口的一类医疗设备因关税导致的成本增加,促使出口商多元化目标市场。

- 2025年3月:对中国光学材料征收新的20%关税,将一些眼镜盒的有效关税提高到65%,鼓励制造商将产能转向东南亚和拉丁美洲。

- 2025年2月:中国国务院发布2025年意见,简化创新医疗器械审评时间表,为AI诊断缩短路径。

- 2025年1月:爱博医疗获得普诺明PR有晶体眼人工晶体NMPA三类认证,为全国推出扫清道路。

中国眼科设备市场报告范围

根据报告范围,眼科学是医学科学的一个分支,涉及眼部结构、功能和各种相关疾病。眼科设备是为诊断、手术和视力矫正目的设计的医疗设备。设备(青光眼设备、人工晶体、激光和其他手术设备)、诊断和监测设备(自动验光仪和角膜计、眼科超声成像系统、检眼镜、光学相干断层扫描仪和其他诊断和监测设备)构成了中国眼科设备市场。报告为上述细分市场提供价值(百万美元)。

| 诊断与监测设备 | OCT扫描仪 |

| 眼底与视网膜相机 | |

| 自动验光仪与角膜计 | |

| 角膜地形系统 | |

| 超声成像系统 | |

| 视野计与眼压计 | |

| 其他诊断与监测设备 | |

| 手术设备 | 白内障手术设备 |

| 玻璃体视网膜手术设备 | |

| 屈光手术设备 | |

| 青光眼手术设备 | |

| 其他手术设备 | |

| 视力护理设备 | 眼镜框架与镜片 |

| 隐形眼镜 |

| 白内障 |

| 青光眼 |

| 糖尿病视网膜病变 |

| 其他疾病适应症 |

| 医院 |

| 眼科专科诊所 |

| 门诊手术中心(ASC) |

| 其他终端用户 |

| 按设备类型 | 诊断与监测设备 | OCT扫描仪 |

| 眼底与视网膜相机 | ||

| 自动验光仪与角膜计 | ||

| 角膜地形系统 | ||

| 超声成像系统 | ||

| 视野计与眼压计 | ||

| 其他诊断与监测设备 | ||

| 手术设备 | 白内障手术设备 | |

| 玻璃体视网膜手术设备 | ||

| 屈光手术设备 | ||

| 青光眼手术设备 | ||

| 其他手术设备 | ||

| 视力护理设备 | 眼镜框架与镜片 | |

| 隐形眼镜 | ||

| 按疾病适应症 | 白内障 | |

| 青光眼 | ||

| 糖尿病视网膜病变 | ||

| 其他疾病适应症 | ||

| 按终端用户 | 医院 | |

| 眼科专科诊所 | ||

| 门诊手术中心(ASC) | ||

| 其他终端用户 | ||

报告中回答的关键问题

中国眼科设备市场目前规模如何?

2025年中国眼科设备市场规模为33.0亿美元,预计到2030年将达到47.0亿美元。

哪个设备类别在中国眼科领域收入领先?

视力护理产品占2024年收入的最大份额60.41%,反映了对一次性隐形眼镜和镜片护理解决方案的强劲需求。

哪个细分市场到2030年增长最快?

诊断和监测设备预计到2030年将录得最高10.11%的复合年增长率,由AI成像升级推动。

门诊手术中心如何影响设备需求?

要求60%日间手术率的政策转变推动ASC采用紧凑超声乳化控制台和按使用付费融资,支持该终端用户群体7.52%的复合年增长率。

塑造市场竞争的主要监管趋势是什么?

为国产品牌保留至少一个招标席位的批量采购规则正在增加本地制造商的市场准入并加速进口替代。

页面最后更新于: