美国眼科设备市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

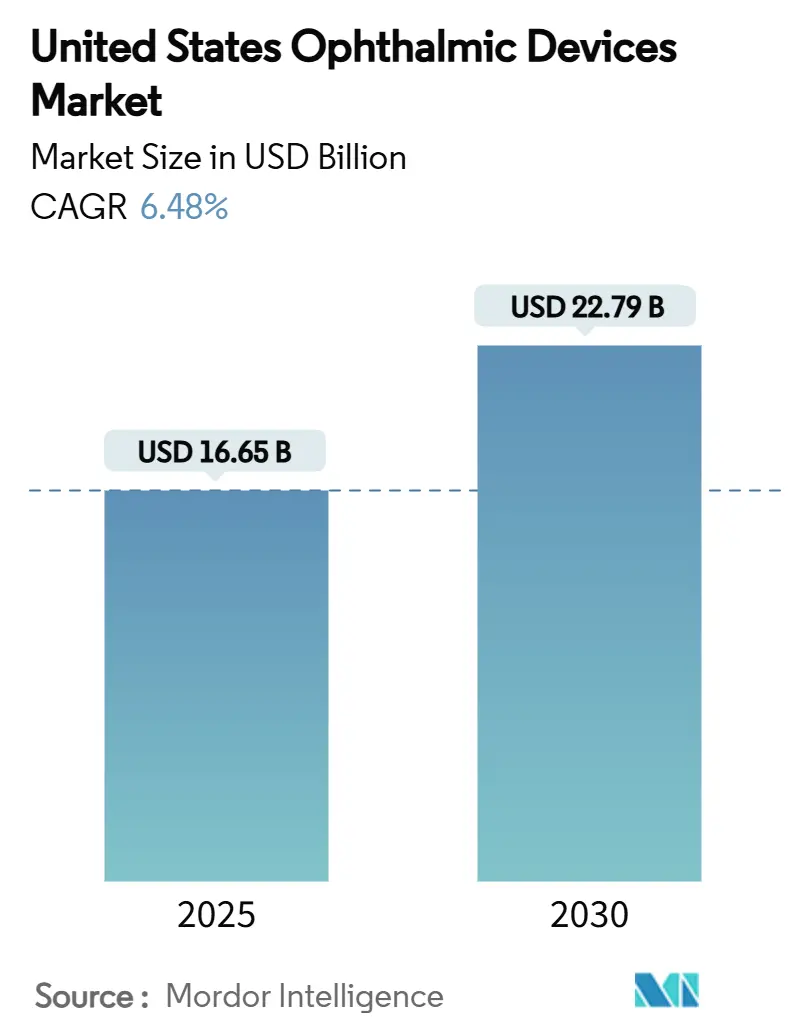

| 市场规模 (2025) | 16.65 十亿美元 |

| 市场规模 (2030) | 22.79 十亿美元 |

| 增长率 (2025 - 2030) | 6.48% CAGR |

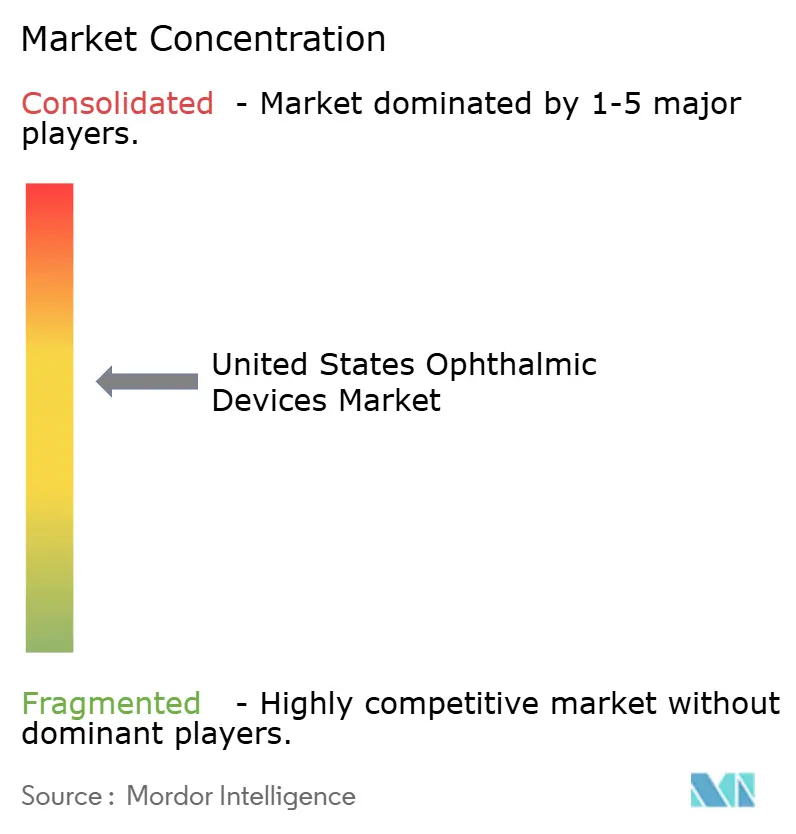

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能美国眼科设备市场分析

美国眼科设备市场规模在2025年价值166.5亿美元,预计到2030年达到227亿美元,期间以6.48%的复合年增长率推进。65岁以上成年人白内障手术量增加、保险覆盖范围扩大以及影像软件的持续升级共同支撑了这一稳定增长。手术设备目前占据42.1%的收入,因为它们支持高利润率的屈光、白内障和青光眼手术,这些手术很少有医院能够推迟。日间手术中心是增长最快的终端用户渠道,复合年增长率达5.23%,因为付款方和患者从住院转向门诊环境,后者以较低成本提供相当的治疗效果。与此同时,高端人工晶状体的繁荣和自主AI筛查工具的快速采用正在重塑采购标准,促使设备制造商将硬件、分析和云连接捆绑在一起以实现生命周期差异化。

主要报告要点

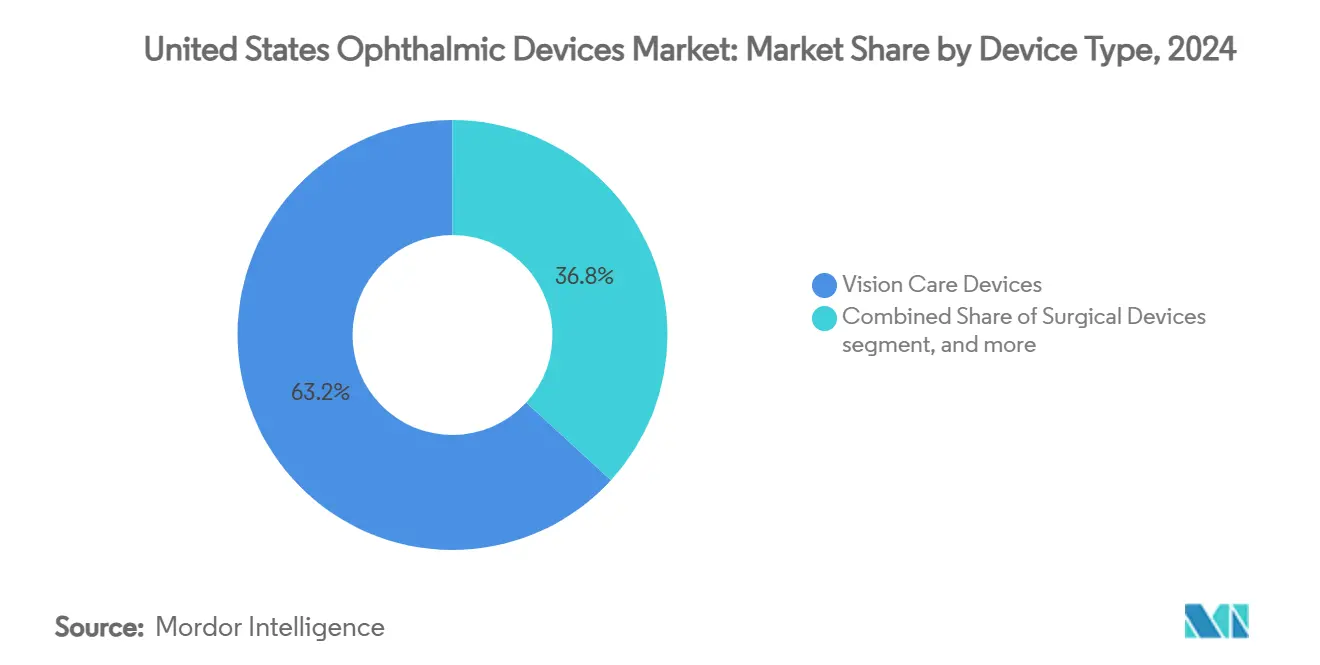

- 按设备类型,视力保健在2024年占据美国眼科设备市场份额的63.21%;诊断和监测设备预计以8.61%的复合年增长率增长至2030年。

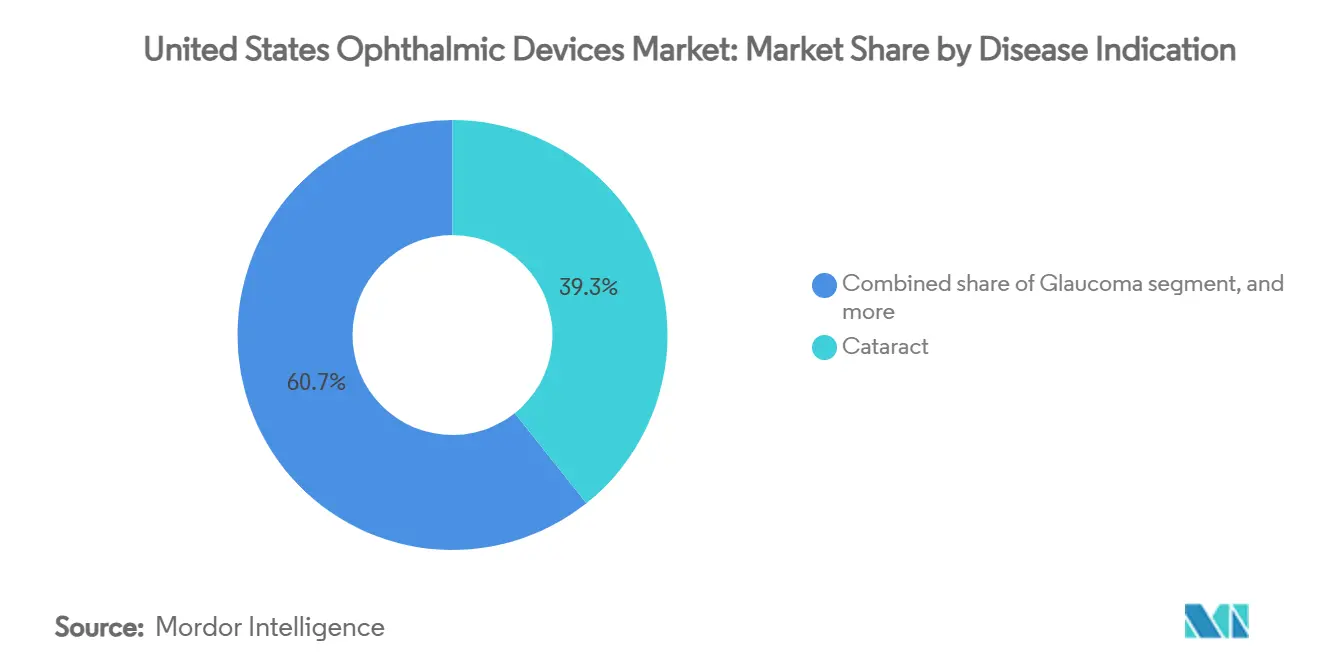

- 按疾病适应症,白内障在2024年占据美国眼科设备市场规模的39.31%份额,而糖尿病视网膜病变预计在2030年前以7.77%的复合年增长率扩张。

- 按终端用户,医院在2024年以43.2%的收入占主导地位,而日间手术中心预计在2025年至2030年间实现7.63%的复合年增长率。

美国眼科设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人口结构变化--近视和糖尿病眼病激增 | +1.8% | 全国范围 | 长期(≥4年) |

| 高端白内障和屈光人工晶状体快速普及 | +1.4% | 城市和郊区市场 | 中期(2-4年) |

| 白内障手术医疗保险报销稳定性 | +1.0% | 全国范围 | 短期(≤2年) |

| 基于AI的OCT和眼底成像平台增长 | +1.3% | 城市专科诊所 | 中期(2-4年) |

| 微创青光眼手术(MIGS)植入物扩张 | +1.1% | 阳光地带各州和高容量日间手术中心 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

人口结构变化:近视和糖尿病眼病激增推动诊断需求

老龄化和日益近视的人口正在实质性地推动美国眼科设备市场的诊断量。预测显示,到2050年,每两个美国人中就有一个近视,这鼓励付款方考虑将高度近视归类为慢性疾病。糖尿病视网膜病变人群在2004年至2024年间翻了一番,达到960万,但威胁视力的事件却减少了,因为早期筛查现在能更快地将患者转诊治疗[1]国家眼科研究所,"糖尿病视网膜病变统计",nei.nih.gov。安装在社区诊所的自主眼底摄影算法是这一进步的核心,减少了转诊延误并扩大了农村县的就医机会。

高端白内障和屈光人工晶状体快速普及改变手术效果

外科医生已经接受了矫正老花和扩展焦深镜片,以满足患者对摆脱眼镜依赖的需求。2022年ESCRS调查显示,自2016年以来矫正老花人工晶状体的使用率上升了4%,而双焦点模型下降至2%,因为新型光学器件改善了对比敏感度。强生公司的TECNIS Odyssey晶状体于2024年9月推出,已治疗超过14,000只眼睛,相比早期多焦点植入物,在弱光条件下对比度提高了一倍。这种加速的更新换代推动了美国眼科设备市场,因为外科医生经常将高端晶状体与经过校准以实现精确晶状体定位的升级版超声乳化控制台配对使用。

基于AI的OCT和眼底成像平台增长革命性改变诊断

嫁接到OCT扫描仪上的人工智能模块现在可以直接从原始扫描中预测最佳矫正视力,将每位患者的诊所时间缩短多达20%。RetinAI于2024年2月发布了其Discovery平台,将成像、分析和报告整合在一个界面中,以提高初级保健验光师对临床指南的遵循性。随着报销代码奖励结果记录,集成分析将继续成为美国眼科设备市场支出决策的基石。

微创青光眼手术(MIGS)植入物扩张推动手术创新

FDA批准的植入物,如iStent inject和Hydrus微支架,在白内障手术期间植入时可提供持续的20-30%眼内压降低,使许多患者能够减半或停止局部用药。医疗保险和医疗补助服务中心在2024年更新了国家覆盖决定,确保联合白内障-MIGS手术在保持提供者利润率的费率下仍可收费。因此,制造商正在竞相小型化支架设计并扩展适应症,在更广泛的美国眼科设备市场的这一手术微细分领域保持两位数的单位增长。

约束因素影响分析

| 约束因素影响分析 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 先进诊断套件的高资本支出 | -1.2% | 农村和小都市区诊所 | 中期(2-4年) |

| FDA对飞秒和准分子激光升级的严格性 | -0.8% | 全国范围 | 长期(≥4年) |

| 高端视力矫正的私人保险覆盖有限 | -0.9% | 郊区中等收入人群 | 短期(≤2年) |

| 供应商基础集中推高组件成本 | -0.6% | 全国范围 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

先进诊断套件的高资本支出限制采用

包含OCT、角膜地形图和自动验光的完整诊断间成本可能超过50万美元,对缺乏大型日间手术中心业务量的独立诊所预算造成压力[2]美国眼科学会,"诊断套件资本支出指南",aao.org。由于许多州的专业服务费用持平,这些提供者犹豫承诺可能在不到七年内贬值的资本。租赁和按使用付费模式降低了风险,但却带来了后台复杂性,因为费用随患者负荷波动。因此,美国眼科设备市场的增长不均衡,小型诊所推迟采购,直到AI软件更新证明其投资回报合理。

FDA对飞秒和准分子激光升级的严格性放缓创新周期

FDA严格的数据要求已将重大屈光激光批准间隔从2000年代初的五年延长到今天的近二十年[3]美国食品药品监督管理局,"激光设备批准时间线",fda.gov。博士伦的TENEO准分子平台在经过多年临床项目后终于在2024年1月通过审查,说明了创新的门槛。合规成本吸收了可能用于人体工程学或软件增强的工程资金,延迟了产品更新周期。随着其他地区采用较短的批准途径,美国客户有时通过外科医生交流项目进口技术,削弱了国内需求并略微抑制了美国眼科设备市场的增长轨迹。

细分分析

按设备类型:手术重点加速收入结构多样化

手术系统在2024年产生了42.11%的收入,并且仍然是美国眼科设备市场的支柱,因为它们结合了高前期价格和经常性消耗品。强劲表现受益于持续的高端人工晶状体渗透,这提高了每次手术的价值,并推动外科医生购买针对散光矫正和散光校正优化的控制台。日间手术中心网络也青睐适合紧凑手术室的模块化飞秒平台。当外科医生淘汰老化的超声乳化设备以支持联合MIGS和白内障工作流程时,这种稳定的更换周期提升了美国眼科设备市场规模中手术部分的比重。

相反,视力保健设备仍然在单位销量上占主导地位,在2024年占装运量的63.21%,但价格侵蚀和在线眼镜折扣限制了它们的价值贡献。隐形眼镜制造商通过硅水凝胶材料应对,这些材料延长了氧气透过性,延长了佩戴时间并降低了脱落率。随着用户每季度重新订购镜片,供应商获得了可预测的现金流,为增量研究提供资金。这种良性反馈循环维持了品类领导地位,而不会实质性改变美国眼科设备市场的整体利润结构。

备注: 购买报告后可获得所有单个细分市场的份额

按疾病适应症:白内障仍领先但糖尿病视网膜病变解决方案超越

白内障设备占2024年收入的39.31%,这是每年430万例手术的结果,这些手术很少面临报销拒绝。增长仍然强劲,因为65-74岁年龄组每十八个月增长超过100万人,许多人要求使用高端镜片以摆脱眼镜依赖。随着外科医生升级显微镜和超声乳化控制台,美国眼科设备市场中白内障优化系统的份额在结构上保持较高水平。

糖尿病视网膜病变系统增长最快,预计到2030年实现7.77%的复合年增长率,并在家庭监测植入物旁边占据美国眼科设备市场规模的更大份额,这些植入物减少了急性护理事件。连续给药插入物与广角成像相结合鼓励付款方采用,因为结果数据显示每位入组患者的威胁视力并发症更少。设备和制药公司之间的合作伙伴关系将影像诊断与缓释治疗捆绑在一起,标志着硬件和药物管线在一个报销框架内共同发展的时代。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:医院保持影响力而日间手术中心加速前进

医院在2024年控制了43.21%的收入,因为三级中心部署高端显微镜和术中像差测量仪用于社区诊所转诊的复杂角膜病例。学术机构利用技术深度吸引研究员,巩固供应商关系,这些关系在外科医生毕业进入私人诊所后延续为品牌偏好。早期获得项目进一步巩固了品牌忠诚度,加强了医院在美国眼科设备市场中的主导地位。

日间手术中心表现出最强劲的扩张,以7.63%的复合年增长率前进,得益于更短的等待时间、捆绑定价和消费者友好的排班的吸引力。紧凑的手术空间推动了对将多种模式--超声乳化、飞秒和MIGS--集成到一个系统中的设备需求。供应商围绕吞吐量保证而非全面保修来微调服务合同,反映了日间手术中心套房的运营节奏。这种量身定制的方法加强了日间手术中心的采用,并在不断演变的美国眼科设备市场格局中重新分配了采购能力。

地理分析

西部和南部地区需求成熟最快,因为这些地区拥有更多因气候和税收优势而迁居的老龄人口。加利福尼亚州和德克萨斯州在2024年合计产生了超过28%的白内障手术,提升了当地超声乳化机器和人工晶状体的经销商库存。亚利桑那州和佛罗里达州等州紧随其后,受到候鸟流入和强劲日间手术中心扩张的推动,这反过来又加速了满足高通量筛查量的便携式诊断设备的出货量。

东北部市场增长较慢但仍然有利可图,因为手术报销较高且教学医院网络密集。波士顿的中心开创AI眼科研究,推动了捆绑深度学习软件的OCT工作站的早期订单。尽管总人口增长较慢,该地区保持了在先进设备上的人均支出水平,支持高端定价。

中西部处于采用十字路口,农村准入缺口刺激了由州拨款资助的远程眼科项目。配备眼底相机的流动诊断车在县诊所间巡回,维持了美国眼科设备市场规模中一个可服务的地址部分,否则可能被遗漏。掌握坚固耐用、电池操作硬件的供应商有望赢得合同,因为医疗补助计划奖励早期糖尿病视网膜病变检测。

竞争格局

市场领导地位保持适度集中。爱尔康、强生视力和博士伦在2024年共同持有略高于55%的系统收入份额,同时在白内障、屈光和视力保健领域保持广泛足迹。爱尔康在2024年12月以8100万美元收购Belkin Vision,扩展了其青光眼激光产品组合,加强了与其LenSx飞秒平台的协同效应。强生利用其TECNIS Odyssey推出来保护其高端人工晶状体特许经营权,博士伦在TENEO准分子获得许可后重振了屈光前景。

卡尔蔡司医疗技术通过2024年4月9.85亿欧元收购荷兰眼科研究中心,加强了其玻璃体视网膜地位,增加了与其AR辅助显微镜系列互补的照明和液体管理系统。依视路陆逊梯卡在海德堡工程80%的股份使这个光学巨头在诊断软件方面获得了立足点,暗示了眼镜处方与成像报告的交叉销售。Glaukos、New World Medical和Lensar等较小的创新者在MIGS和飞秒利基市场中发挥超出其体重的作用,促使现有公司加速研发或寻求补强收购。

来自医院集团采购组织的定价压力缩小了资本设备的利润率,推动供应商转向捆绑分析、培训和远程监测的基于服务的合同。AI驱动的工作流程优化区分了报价;例如,蔡司的VisioGen咨询软件将屈光数据与手术规划集成,将设备锚定在专有数据生态系统中,提高了客户转换成本。这种数字化全方位服务将定义不断发展的美国眼科设备市场的竞争优势。

美国眼科设备行业领导者

-

爱尔康公司

-

博士伦公司

-

齐默眼科系统公司

-

卡尔蔡司医疗技术公司

-

强生视力保健公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:New World Medical获得VIA360手术系统的FDA 510(k)许可。

- 2025年1月:卡尔蔡司医疗技术获得MEL 90准分子激光的FDA批准,完成其角膜屈光工作流程。

- 2024年10月:蔡司推出VisioGen患者沟通软件和MICOR 700手持式镜片移除设备。

- 2024年9月:强生在美国推出TECNIS Odyssey人工晶状体。

- 2024年4月:卡尔蔡司医疗技术完成其9.85亿欧元收购荷兰眼科研究中心。

- 2024年1月:博士伦获得TENEO准分子激光平台的FDA许可。

美国眼科设备市场报告范围

根据报告范围,眼科设备是为诊断、手术和视力矫正目的设计的医疗设备。美国眼科设备市场按设备(手术设备(青光眼引流设备、青光眼支架和植入物、人工晶状体、激光器和其他手术设备)、诊断和监测设备(自动验光仪和角膜计、角膜地形图系统、眼科超声成像系统、检眼镜、光学相干断层扫描仪、其他诊断和监测设备)和视力矫正设备(眼镜、隐形眼镜))进行细分。报告提供上述细分的价值(百万美元)。

| 诊断与监测设备 | OCT扫描仪 |

| 眼底与视网膜相机 | |

| 自动验光仪与角膜计 | |

| 角膜地形图系统 | |

| 超声成像系统 | |

| 视野计与眼压计 | |

| 其他诊断与监测设备 | |

| 手术设备 | 白内障手术设备 |

| 玻璃体视网膜手术设备 | |

| 屈光手术设备 | |

| 青光眼手术设备 | |

| 其他手术设备 | |

| 视力保健设备 | 眼镜镜架与镜片 |

| 隐形眼镜 |

| 白内障 |

| 青光眼 |

| 糖尿病视网膜病变 |

| 其他疾病适应症 |

| 医院 |

| 专业眼科诊所 |

| 日间手术中心(ASCs) |

| 其他终端用户 |

| 按设备类型 | 诊断与监测设备 | OCT扫描仪 |

| 眼底与视网膜相机 | ||

| 自动验光仪与角膜计 | ||

| 角膜地形图系统 | ||

| 超声成像系统 | ||

| 视野计与眼压计 | ||

| 其他诊断与监测设备 | ||

| 手术设备 | 白内障手术设备 | |

| 玻璃体视网膜手术设备 | ||

| 屈光手术设备 | ||

| 青光眼手术设备 | ||

| 其他手术设备 | ||

| 视力保健设备 | 眼镜镜架与镜片 | |

| 隐形眼镜 | ||

| 按疾病适应症 | 白内障 | |

| 青光眼 | ||

| 糖尿病视网膜病变 | ||

| 其他疾病适应症 | ||

| 按终端用户 | 医院 | |

| 专业眼科诊所 | ||

| 日间手术中心(ASCs) | ||

| 其他终端用户 | ||

报告中回答的关键问题

美国眼科设备市场的当前价值是多少?

美国眼科设备市场规模在2025年为166.5亿美元,预计到2030年达到227亿美元。

哪个设备类别占收入份额最大?

手术系统在2024年以42.11%的美国眼科设备市场份额领先,由白内障和青光眼手术推动。

日间手术中心扩大设备采购的速度有多快?

日间手术中心显示5.23%的复合年增长率直至2030年,因为门诊模式获得报销支持。

哪种新兴技术正在重塑诊断?

预测视力并自动化转诊决策的AI增强OCT和眼底成像平台正在革命性改变诊所工作流程。

监管环境如何影响激光设备创新?

延长的FDA批准时间表增加了成本并放缓了产品更新,略微抑制了屈光激光销售的增长。

页面最后更新于: