巴西电力市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场容量 (2025) | 282.34 吉瓦 |

| 市场容量 (2030) | 350.54 吉瓦 |

| 增长率 (2025 - 2030) | 8.05% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence巴西电力市场分析

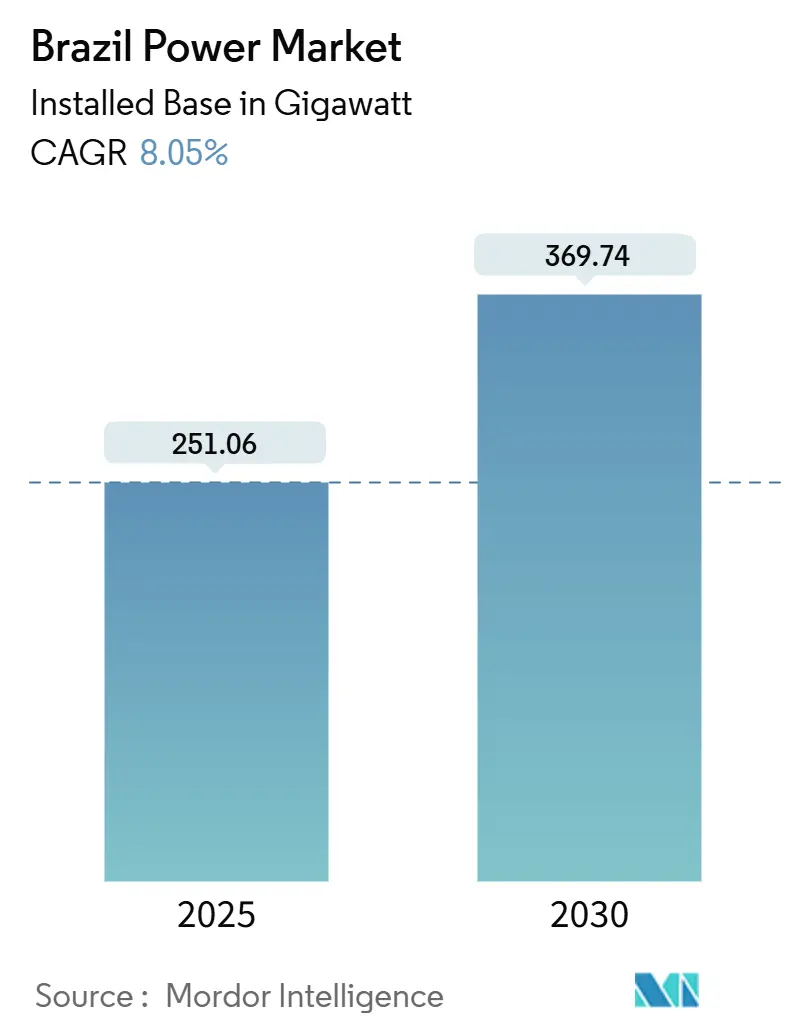

巴西电力市场装机容量规模预计将从2025年的251.06吉瓦增长到2030年的369.74吉瓦,在预测期内(2025-2030)复合年增长率为8.05%。

水电仍然是最大的单一来源,但风能和太阳能增长正在加速,因为投资者响应支持性拍卖和长期脱碳目标。输电建设,包括计划中的从东北到东南的特高压直流输电线路,支撑资源多样化,同时解决地理负荷不平衡。Eletrobras私有化释放了获得全球资本市场的机会,鼓励私人开发商在发电和电网特许权方面竞争。分布式发电和企业购电协议增加了进一步动力,特别是对太阳能,因为大型工业和数据中心消费者寻求24/7清洁供应。

关键报告要点

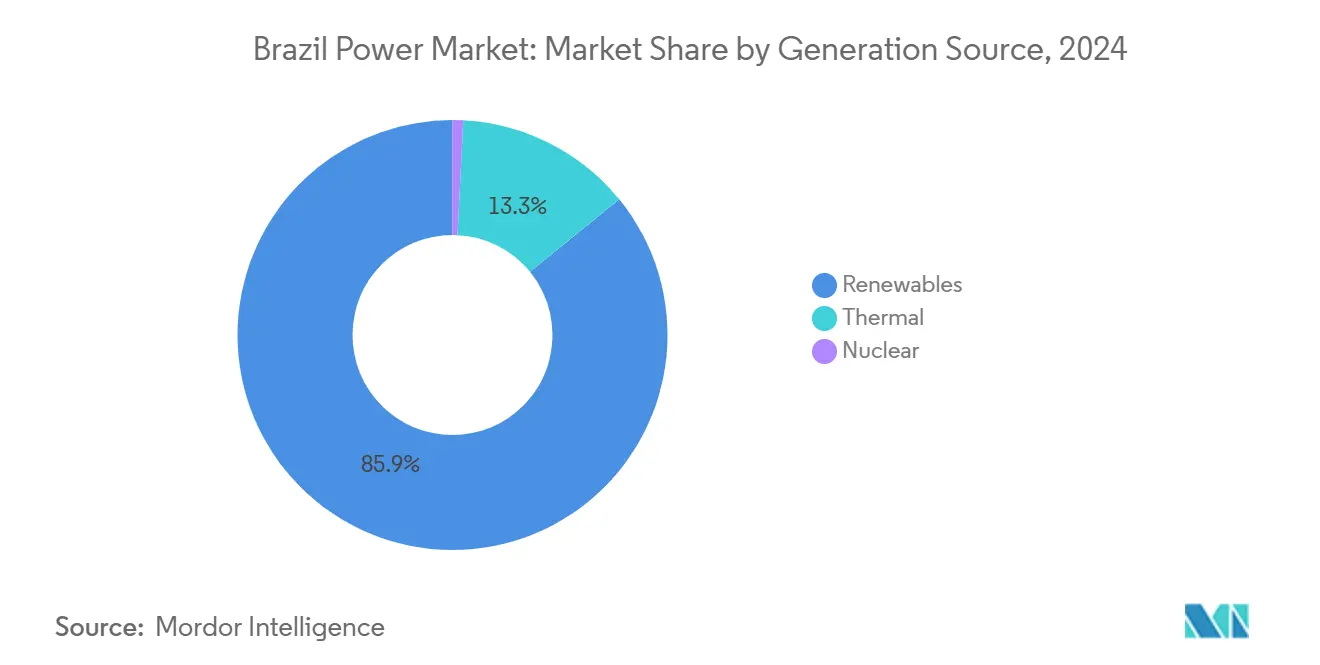

- 按发电来源,水电以2024年巴西电力市场份额的55%领先;太阳能容量预计到2030年将以18.2%的复合年增长率扩张。

- 按电压等级,69至230千伏高压段在2024年占巴西电力市场规模的45%,而230千伏以上超高压段到2030年将以9.65%的复合年增长率推进。

巴西电力市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| Eletrobras私有化释放发电和输配电资本支出激增 | +1.20% | 全国性,集中在东南和东北 | 中期 (2-4年) |

| 2032年长期扩张计划优先考虑非水电可再生能源 | +0.90% | 全国性,重点在东北和东南 | 长期 (≥4年) |

| 年度输电拍卖催化电网扩张 | +0.70% | 北-东北,溢出到中西部 | 中期 (2-4年) |

| 净电量计量法14.300/2022加速分布式太阳能 | +0.50% | 全国性,集中在南部和东南部 | 短期 (≤2年) |

| 利用盐下关联天然气的天然气发电建设 | +0.3% | 东南部(里约热内卢、圣保罗) | 中期 (2-4年) |

| 来自数据中心和采矿业对24/7清洁电力的企业购电协议需求 | +0.2% | 东南部和南部 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

Eletrobras私有化释放发电和输配电资本支出激增

2022年股份出售后运营指标改善,到2024年中期,该公用事业公司持有51亿美元现金,使其能够在输电拍卖和棕地水电改造中积极投标。2024年发电收入达到85亿美元,输电收入达到58亿美元,反映稳定的现金流和更强的信用评级。7.5亿美元基础设施票据的国际发行扩大了投资者范围,而2025年董事会重组表明与少数股东更深入的治理协调。[1]

2032年长期扩张计划优先考虑非水电可再生能源

国家计划嵌入了到2032年将风能和太阳能分别提升至45吉瓦的目标,高于2024年合计的23吉瓦。东北各省拥有近四分之三的风电项目,得益于有竞争力的容量因子和靠近出口导向氢气枢纽的优势。2025年初,太阳能屋顶装置超过100万套系统,因为家庭和中小企业利用稳定的净电量计量规则。到2032年900亿美元的投资需求涵盖分布式发电、水电现代化和孤立系统电气化。[2]巴西矿业能源部,"2032年长期扩张计划," gov.br

年度输电拍卖催化北-东北电网扩张

2020年至2024年间,连续特许权轮次授予了超过26吉瓦的新互联。2025年10月拍卖将分配6,000公里线路以缓解迫使东北地区风能和太阳能弃电的拥堵。计划于2029年的中巴特高压直流技术将在2,500公里范围内移动11吉瓦,降低现货价格波动并每年减少2,700万吨二氧化碳当量。

净电量计量法14.300/2022加速分布式太阳能采用

尽管电网使用费逐渐收费,但大多数负荷配置的项目回报仍保持两位数。自2023年以来内部收益率平均下降5.77%并未破坏投资;相反,装机预计到2031年将达到37.2吉瓦。南部和东南部消费者主导采用,得到强劲零售电价和简化互联程序的支持。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 干旱引起的水文风险影响水电主导结构 | -0.60% | 全国性,对东南和东北影响严重 | 中期 (2-4年) |

| 大型项目环境许可瓶颈 | -0.40% | 亚马逊地区和环境敏感区域 | 长期 (≥4年) |

| 外汇波动提高涡轮机和高压设备进口成本 | -0.3% | 全国性 | 短期 (≤2年) |

| 北部配电网络持续技术和商业损失 | -0.2% | 北部和东北地区 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

干旱引起的水文风险影响水电主导结构

巴西55%的电力来自水力发电,使其容易受到气候变异和干旱的影响。由于不规律的降雨威胁电力可靠性,巴西正在使其能源来源多样化,超越水电。研究表明,当战略性地部署在各个地区时,水电可以作为虚拟电池,补充风能和太阳能。这一挑战在东南和东北地区最为突出,过去的干旱导致能源配给和对火电的昂贵依赖。

大型项目环境许可瓶颈

在巴西,大型能源项目,特别是在环境敏感的亚马逊地区,由于环境许可瓶颈而面临障碍。这些监管挑战延长了项目时间表并增加了成本,削弱了投资者信心并阻碍市场增长。增加复杂性的是,巴西最近宣布结束其在亚马逊的大型水坝政策。虽然这一举措对环境是一个胜利,但它强调了替代能源基础设施战略的需要。许可程序涉及多个机构和利益相关者,经常挑战协调,导致显著的项目延误。

细分分析

按发电来源:可再生能源主导地位加强

巴西发电电力市场规模在2024年达到230吉瓦,水电提供55%的输出。风电容量攀升超过27吉瓦,公用事业规模太阳能跨越10吉瓦大关,代表巴西电力市场增长最快的部分。分布式光伏系统增加了另外17吉瓦,强调小规模资产现在如何补充集中式水坝。到2030年,风能和太阳能合计预计将超过110吉瓦,支撑8.05%的整体复合年增长率。

治理稳定性和拍卖驱动的长期合同培育了有利于可再生能源投标的低借贷成本。2024年平均陆上风能执行价格稳定在25美元/兆瓦时,而公用事业太阳能清算低于23美元/兆瓦时,确保持续的价格领导地位。生物能源在甘蔗生产州保持相关性,贡献基荷供应并平衡季节性水电流入。多样化的结构使巴西电力市场保持其全球清洁能源渗透率前五名排名。

备注: 所有单个细分市场的份额在购买报告时提供

按电压等级:超高压网络快速扩张

69千伏至230千伏之间的高压线路在2024年占巴西输电资产电力市场份额的45%。230千伏以上类别,作为长距离区域间高速公路的代理,预计到2030年将显示9.7%的复合年增长率,因为新走廊疏散来自东北的过剩可再生能源。巴西超高压段电力市场规模预计到2030年将达到近80,000公里。

资本支出意愿已扩展到传统国有公用事业之外,私人财团自2021年以来赢得了78%的拍卖线路公里。数字变电站、同步相量部署和灵活交流技术支持已经从北部向东南部输送超过11吉瓦走廊的稳定性。新路线通常集成光纤管道,为特许权持有者创造增量收入流。

地理分析

东北地区领导可再生能源增长,在2024年持有47%的新风能和太阳能容量,记录了全国最低的加权平均发电成本。巴伊亚、北里奥格兰德和皮奥伊的州政府将其财政激励与联邦拍卖对齐,加速管道融资。随着巴西电力市场继续攀升,政策制定者优先考虑港口升级以处理超过6兆瓦涡轮机的机舱和叶片。

东南部仍占总需求的近55%,以采矿、冶金和快速扩张的超大规模数据中心足迹为支撑。米纳斯吉拉斯和圣保罗的水力发电水库稳定频率和电压,而里约热内卢的燃气调峰电厂支撑峰值需求。企业绿色电力采购的增长推动了工业园区表后太阳能,改善了电网灵活性并降低了输电损失。

北部和中西部人口密度较低,但这些地区拥有邻近农业前沿的大型水电和生物质综合体。流域间输电升级实现能源交换,在干季优化水库流入。更南方,巴拉那和圣卡塔琳娜利用分布式小水电站和不断上升的屋顶光伏饱和度。当地配电公用事业试点车辆到电网演示,到2030年可能释放辅助服务收入。

竞争格局

前五大发电集团--Eletrobras、Neoenergia、巴西英吉、巴西国家电力和CPFL电力--在2024年合计控制了62%的公用事业规模容量。私有化后,Eletrobras削减了其火电敞口,重新权衡翻新水电,实现了12.8%的投资资本回报率。Neoenergia转向陆上风电集群,与铝土矿冶炼厂获得长期购电协议,锁定指数挂钩收入。

巴西国家电力将其分布式发电部门扩展到1.3吉瓦屋顶和地面安装太阳能,为住宅消费者捆绑能源管理服务。CPFL电力在>230千伏段加强了其地位,在2024年拍卖中赢得1,060公里线路,采用模块化变电站设计将建设时间缩短30%。巴西英吉收购生物甲烷开发商Gás Verde增加了循环经济角度,将垃圾填埋废料转化为可调度电力和电网质量天然气。

外国战略投资者和基础设施基金瞄准输电特许权,被平均11.6%的监管回报所吸引。中国设备供应商在工程采购建设合同下提供高压硬件,而日本贸易公司为混合风能太阳能储能项目提供夹层融资。当地养老基金参与享有免税地位的债券配售,创造多元化的资金生态系统。

巴西电力行业领导者

-

巴西电力公司 (Eletrobrás)

-

Neoenergia SA

-

巴西国家电力公司

-

CPFL电力公司

-

巴西英吉电力公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:惠誉评级确认Eletrobras评级为'BB'并将展望修正为稳定,理由是流动性改善和现金流多样化。

- 2025年3月:矿业能源部公布Eletrobras董事会提名人,正式进行持续的公司治理重新调整。

- 2024年10月:NEEL在八个地段授予5,850公里输电线路,吸引45亿美元承诺投资。

- 2024年8月:Eletrobras发行7.5亿美元Rule 144A/Reg S基础设施债券,这是巴西新债券框架下的首次发行。

巴西电力市场报告范围

巴西电力市场包括来自火电、水电、核电和可再生能源的累积发电装机容量。

巴西电力市场按发电(火电、水电、核电和非水电可再生能源)以及电力输配电(T&D)进行细分。对于每个细分市场,市场规模和预测基于装机容量(吉瓦)进行。

| 火电 | 燃煤发电 |

| 天然气发电 | |

| 石油和柴油发电 | |

| 可再生能源 | 风能 |

| 太阳能 | |

| 水力 | |

| 生物质和废料发电 | |

| 核能 |

| 按电压 | 低压和中压 |

| 高压 (69至230千伏) | |

| 超高压和特高压 (230千伏以上) | |

| 按组件 | 输电塔和线路 |

| 变电站和开关设备 | |

| 电力变压器 | |

| 电缆和导体 |

| 发电(按来源) | 火电 | 燃煤发电 |

| 天然气发电 | ||

| 石油和柴油发电 | ||

| 可再生能源 | 风能 | |

| 太阳能 | ||

| 水力 | ||

| 生物质和废料发电 | ||

| 核能 | ||

| 电力输配电 | 按电压 | 低压和中压 |

| 高压 (69至230千伏) | ||

| 超高压和特高压 (230千伏以上) | ||

| 按组件 | 输电塔和线路 | |

| 变电站和开关设备 | ||

| 电力变压器 | ||

| 电缆和导体 | ||

报告中回答的关键问题

巴西电力市场的当前规模是多少?

装机容量在2025年达到251.06吉瓦,预计到2030年将攀升至369.74吉瓦,复合年增长率为8.05%。

哪种能源在巴西发电结构中占主导地位?

水电以2024年装机容量的55%领先,使巴西成为G20国家中电力结构最清洁的国家之一。

增长最快的发电技术是什么?

公用事业规模和分布式太阳能在2025年至2030年间以17-19%的复合年增长率扩张,受到拍卖和支持性净电量计量规则的推动。

输电网络扩张有多快?

230千伏以上的超高压线路预计到2030年将以9-10%的复合年增长率增长,得到年度ANEEL拍卖和即将到来的从东北到东南的特高压直流输电线路的帮助。

Eletrobras私有化如何改变市场投资动态?

减少国家控制释放了获得全球资本的机会,2024年发行7.5亿美元债券以及加强的信用指标证明了这一点,支持在发电和输配电特许权方面的积极投标。

分布式发电和企业购电协议在增长中发挥什么作用?

分布式太阳能装机容量有望到2031年达到37.2吉瓦,同时数据中心、采矿和其他大用户越来越多地签署24/7清洁能源购电协议以实现脱碳目标。

页面最后更新于: