奶粉市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 36.45 十亿美元 |

| 市场规模 (2030) | 43.95 十亿美元 |

| 增长率 (2025 - 2030) | 3.86% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence奶粉市场分析

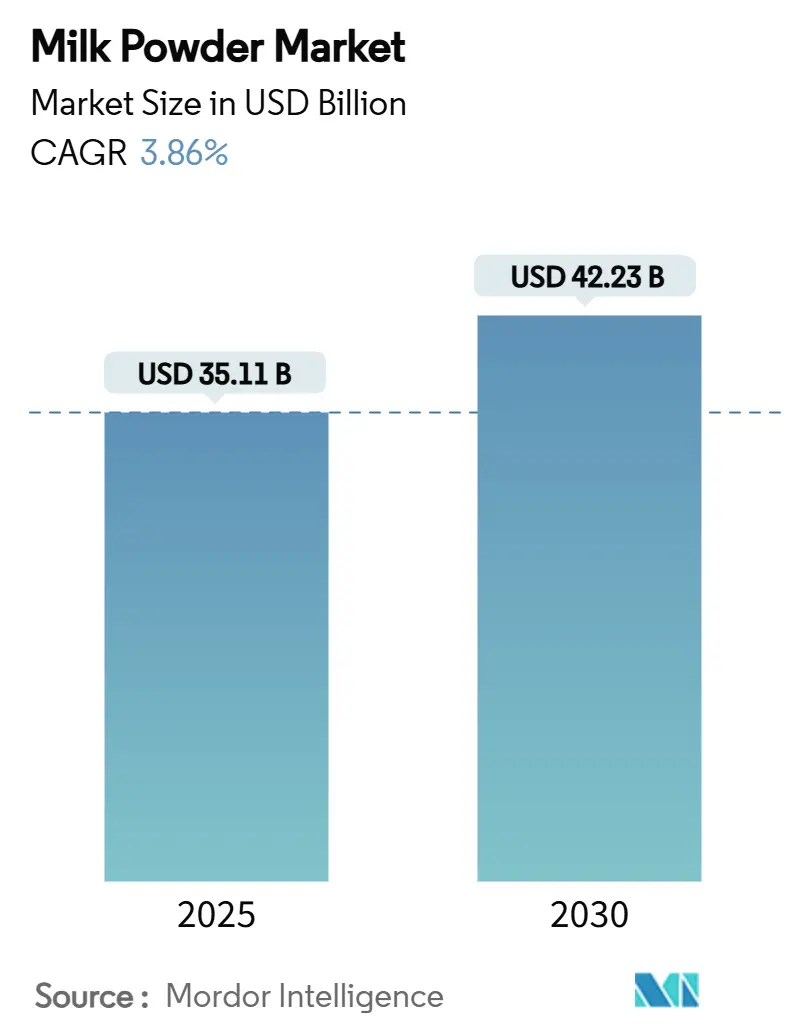

奶粉市场规模预计将从2025年的估计351.1亿美元增长到2030年的422.3亿美元,在预测期间(2025-2030)以3.86%的复合年增长率扩张。奶粉作为液体牛奶的脱水形式,广泛应用于各个行业,包括婴儿配方奶粉、糖果、烘焙产品、饮料和营养补充剂。其长保质期、易储存和运输优势使其成为制造商和消费者的首选。市场增长主要受到对便利和持久乳制品需求增加的推动,特别是在新鲜牛奶获取有限的地区。消费者健康意识的提高进一步推动了对奶粉的需求,尤其是满足特定饮食需求的强化和有机产品。奶粉在新兴经济体的采用日益增长,在这些地区它作为液体牛奶的成本效益替代品,是促进市场扩张的另一个重要因素。此外,食品饮料行业越来越多地将奶粉纳入其产品中,以提高营养价值和改善产品稳定性。

关键报告要点

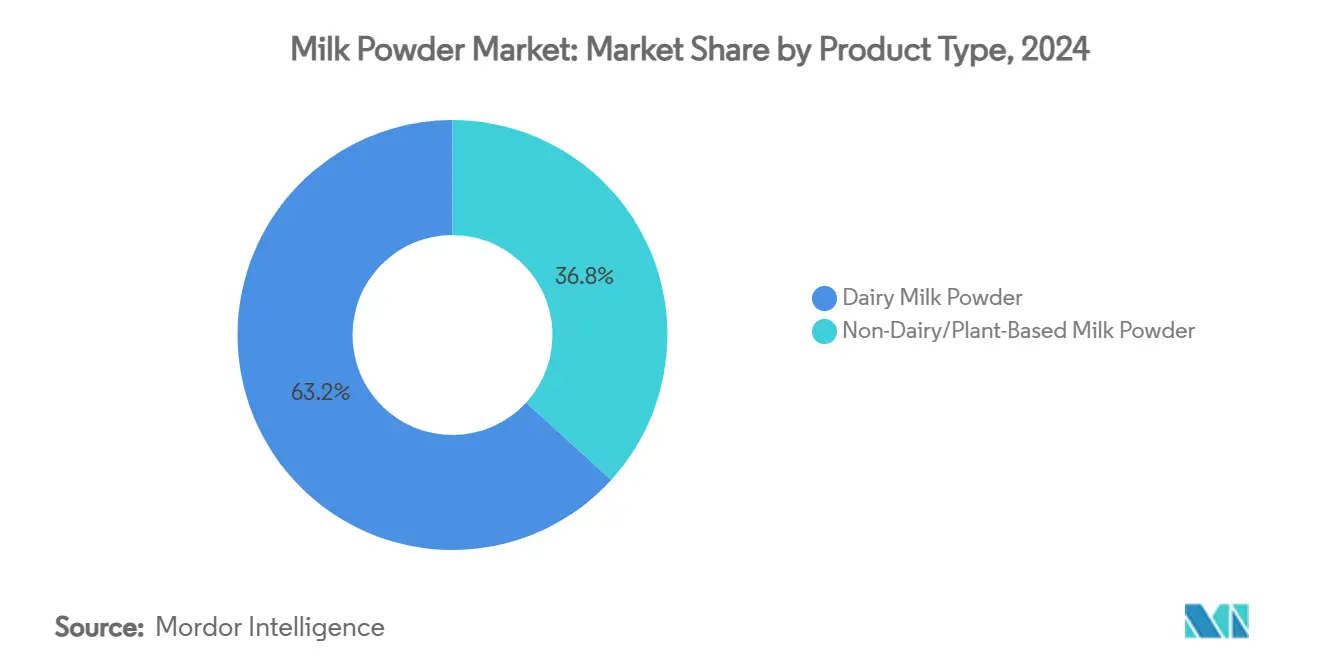

- 按产品类型,乳制奶粉在2024年占奶粉市场份额的63.22%;非乳制替代品以4.04%的复合年增长率记录最快增长,预计到2030年。

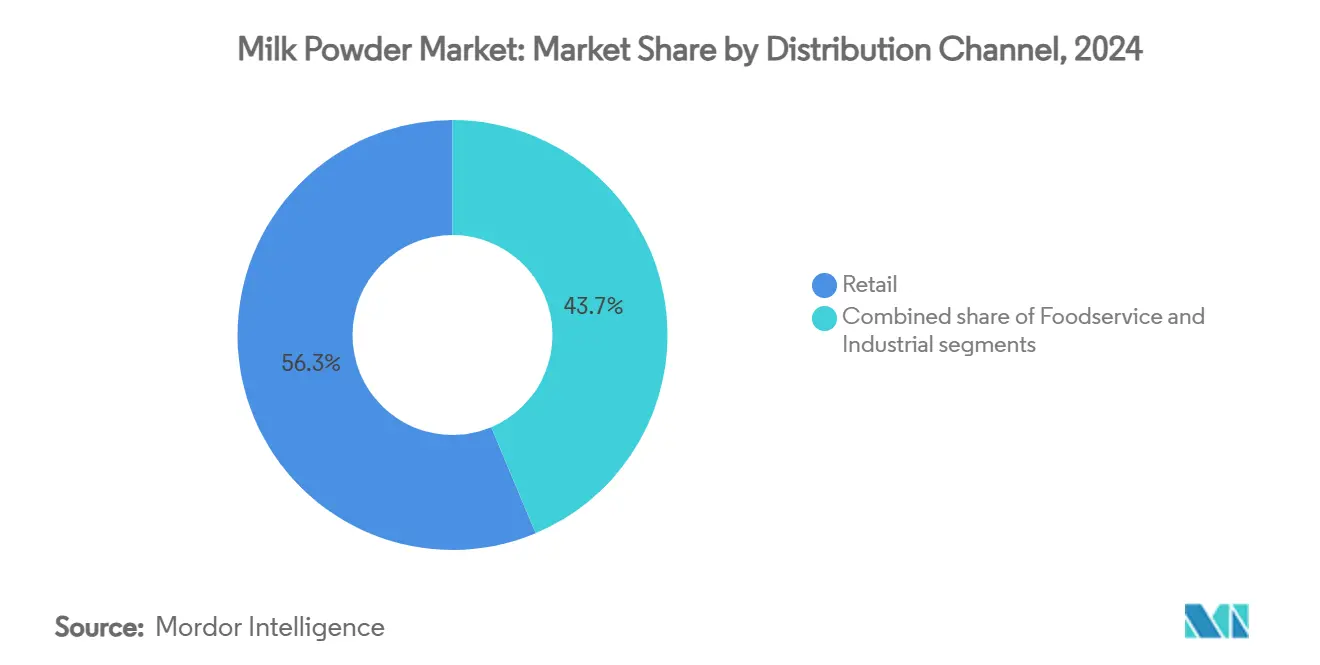

- 按分销渠道,零售在2024年占奶粉市场规模的56.33%,而餐饮服务预计在2030年前以5.11%的复合年增长率扩张。

- 按包装,软包装袋以2024年38.00%的收入份额领先;单份小包装预计以4.79%的复合年增长率增长。

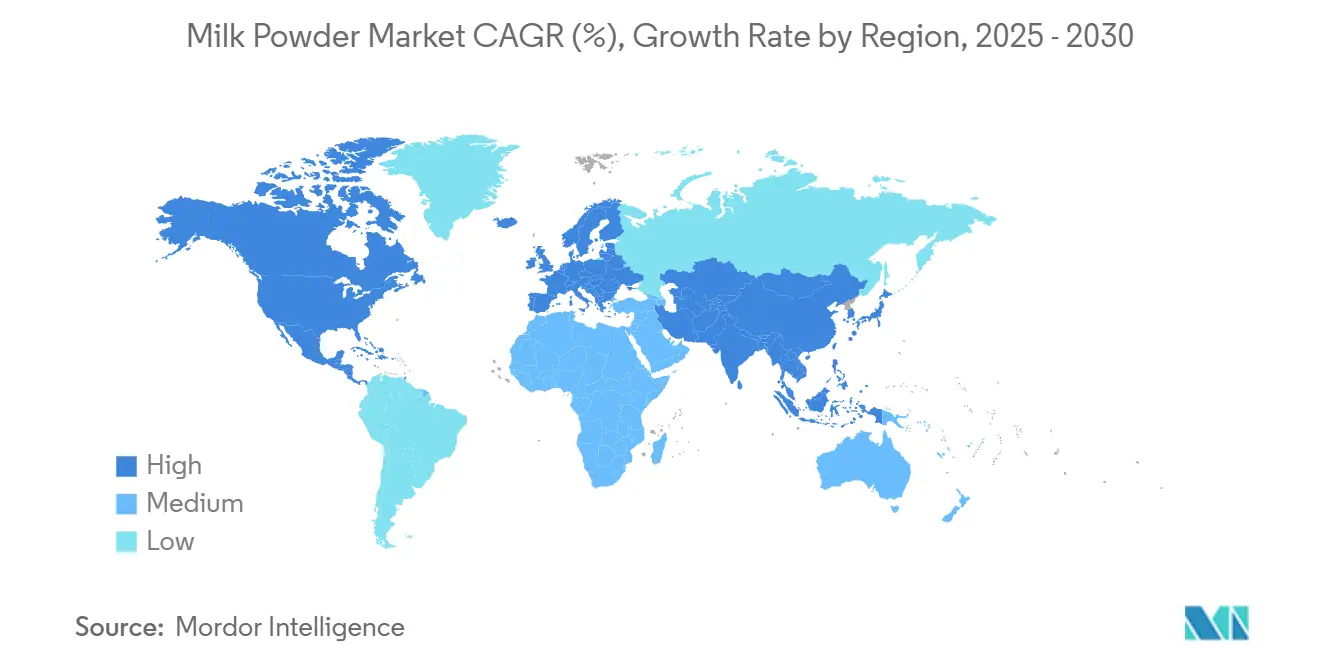

- 按地理位置,亚太地区贡献了2024年42.00%的收入,而中东和非洲预计到2030年以5.10%的复合年增长率发展。

全球奶粉市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 婴儿配方奶粉需求激增 | +0.6% | 北美和欧洲,扩展至亚太地区 | 长期(≥ 4年) |

| 人口增长和城市化 | +0.5% | 亚太地区核心,溢出到中东和非洲 | 长期(≥ 4年) |

| 乳制品加工技术进步提升奶粉质量和效率 | +0.4% | 全球,由北美和欧洲主导 | 中期(2-4年) |

| 在加工食品中的使用,如即食餐、甜品和饮料 | +0.3% | 北美和欧洲,在亚太地区新兴 | 短期(≤ 2年) |

| 复原UHT乳制饮料研发投资推动工业需求 | +0.4% | 全球,集中在发达市场 | 中期(2-4年) |

| 高蛋白生活方式趋势推动脱脂奶粉在运动营养类别的增长 | +0.5% | 北美和欧洲,向全球扩展 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

婴儿配方奶粉需求激增

随着监管框架不断发展以支持市场韧性和营养充分性,全球婴儿配方奶粉需求持续增强。2025年,美国食品药品监督管理局发布了旨在增强美国婴儿配方奶粉市场韧性的长期国家战略。该战略引入了防止污染的新措施,并为制造商提供激励措施,鼓励在最近供应链中断的背景下实现多元化。这些措施旨在确保更强大可靠的供应链,最大限度地减少短缺风险并增强消费者信心。同时,高端配方的技术进步正在掀起波澜。雀巢推出的NAN Sinergity就是一个典型例子,它含有六种人乳低聚糖。这一举措突出了超高端定位如何不仅获得更高利润,还能满足特定营养需求,满足对专业婴儿营养日益增长的需求。监管支持和创新进步的结合正在推动需求增长,这种增长不仅与传统的人口影响因素相关,还受到不断演变的消费者偏好和健康意识选择的驱动。

人口增长和城市化

随着新兴市场城市化的兴起,它推动了结构性需求增长,对包装乳制品的获取增加以及可支配收入的提升引导选择转向优质营养产品。根据联合国人居署的报告,亚洲拥有世界54%的城市人口,达到超过22亿人。预测显示,到2050年,亚洲的城市人口将额外增长12亿,反映出50%的增长[1]来源: UN-Habitat, "Asia and the Pacific Region", www.unhabitat.org。亚太地区的这种快速城市化不仅在创造密集的消费中心,还在加强基础设施,为进入奶粉市场至关重要的冷链分销网络铺平道路。城市消费者,特别是在由于基础设施限制而面临新鲜牛奶供应挑战的地区,表现出明显的愿意为便利性和营养优势支付更多费用的倾向。这种人口结构演变奠定了强劲的增长基础,超越了短暂的经济周期,培育了可预测的需求模式。这种模式反过来支持长期产能规划和投资策略。

乳制品加工技术进步提升奶粉质量和效率

加工创新通过优化营养保留和通过精密制造技术延长保质期来提高产品质量并降低运营成本。SPX FLOW使用先进的牛奶分离技术,应用微滤、超滤和纳滤。这种方法保持营养成分,促进多样化的牛奶分离,最大限度地减少浪费,并提高产品价值。这些进步使制造商能够有效地将牛奶分离为各种成分,如蛋白质、脂肪和矿物质,创造出广泛的高价值产品。这些技术进步使制造商能够制作满足特定营养需求的专门配方,同时保持与传统方法的成本竞争力。此外,制造商通过整合精密发酵能力扩大生产可能性,创造满足不断演变的消费者需求的独特蛋白质配置文件,并在拥挤的市场中区分其产品。

在加工食品中的使用,如即食餐、甜品和饮料

食品制造商越来越多地将奶粉整合到各种产品类别中,旨在提升营养配置文件和延长保质期。这一趋势是由奶粉的多功能性推动的,它可以用于从烘焙食品和糖果到饮料和婴儿营养的产品中。得益于先进的加工技术,制造商现在可以克服溶解性限制,将奶粉纳入曾被认为不合适的应用中,如高蛋白饮料和即食餐。同时,向清洁标签产品的不断趋势正在推动对熟悉乳制成分而非合成替代品的偏好,因为消费者越来越寻求食品中的透明度和天然成分。这种广泛的工业采用不仅保护生产商免受消费市场不可预测波动的影响,还为功能食品和高端产品线等专门配方的有利机会铺平了道路。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 乳糖不耐症和过敏 | -0.4% | 全球,在亚太地区影响更大 | 长期(≥ 4年) |

| 由气候相关供应冲击引起的全球乳制品商品价格波动 | -0.6% | 全球,特别影响依赖出口的地区 | 短期(≤ 2年) |

| 严格的欧盟抗生素残留限制限制某些奶粉的进口 | -0.3% | 欧洲和向欧洲的出口市场 | 中期(2-4年) |

| 储存和运输挑战阻碍奶粉分销 | -0.2% | 全球,集中在新兴市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

乳糖不耐症和过敏

奶粉由于乳糖不耐症和牛奶过敏面临重大挑战,这些成为该市场的主要限制因素。根据美国国立卫生研究院(NIH)的数据,全球约68%的人口受到乳糖不耐症的影响[2]来源: National Institute of Health, "Definition & Facts for Lactose Intolerance", www.niddk.nih.gov。这种情况限制了包括奶粉在内的乳制品的消费,因为乳糖不耐症患者在消化乳糖(牛奶和乳制品中的糖)时会遇到困难。此外,特别是在儿童中普遍存在的牛奶过敏进一步减少了奶粉的潜在消费群体。2024年前沿报告将牛奶蛋白过敏(CMA)确定为儿童最常见的食物过敏之一,在美国1至5岁儿童中的患病率为1.8%[3]来源: Frontiers, "The future of cow's milk allergy - milk ladders in IgE-mediated food allergy", www.frontiersin.org。这些健康问题导致消费者日益偏好非乳制替代品,如植物基奶粉,这些被认为更健康,更适合乳糖不耐症或牛奶过敏的人群。此外,全球监管机构越来越强调食品中过敏原清晰准确标签的需要。这种监管关注为制造商增加了运营挑战,因为他们必须确保遵守严格的标签要求,同时保持产品质量和市场竞争力。

由气候相关供应冲击引起的全球乳制品商品价格波动

全球乳制品商品价格波动,特别是在奶粉市场中,很大程度上受到气候相关供应冲击的影响。不可预测的天气模式,如干旱、洪水和极端温度,已经破坏了主要乳制品生产地区的牛奶生产。这些破坏导致供应水平不一致,在市场中产生价格不稳定。此外,气候变化影响了饲料的可获得性和质量,进一步加剧了牛奶生产的压力。这种供应方面的挑战使生产商难以维持稳定的产出,从而加剧了价格波动。这种波动性对奶粉市场构成主要限制,通过增加不确定性和复杂化长期规划和投资决策影响生产商和消费者。此外,全球乳制品行业严重依赖特定地区的牛奶生产,如新西兰、欧盟和美国。当这些地区面临气候相关破坏时,连锁反应在全球供应链中得到感受。例如,新西兰作为奶粉主要出口国的干旱条件历史上曾导致出口量减少,推高了国际市场价格。

细分市场分析

按产品类型:乳制奶粉占主导地位,植物基替代品获得关注

2024年,乳制奶粉主导了奶粉市场,占据了显著的63.22%份额。这种主导地位可归因于其在各种应用中的广泛使用,包括婴儿配方奶粉、烘焙产品、糖果和饮料。乳制奶粉的长保质期、运输便利性和营养益处使其成为消费者和制造商的首选。此外,该细分市场受益于对富含蛋白质饮食需求的增长以及即食和加工食品消费的增加。新兴市场,特别是亚太地区,由于可支配收入增加和饮食模式变化,正在见证乳制奶粉需求的激增。此外,加工技术的进步和强化乳制奶粉的可获得性预计将在预测期间维持该细分市场的增长。

另一方面,非乳制替代品,如植物基奶粉,正在经历快速增长,预计到2030年复合年增长率为4.04%。这种增长是由消费者对素食和无乳糖产品的偏好增加以及对环境可持续性意识的提高所推动的。来源于大豆、杏仁和燕麦等的植物基奶粉由于其健康益处和对有饮食限制的个人的适用性而获得关注。该细分市场的扩张进一步得到产品创新的支持,如满足多样化消费者偏好的风味和强化变体。此外,植物基饮食的日益采用,得到健康和保健影响者的营销活动和认可的支持,正在推动需求。植物基奶粉在主流零售渠道的日益可获得性及其在各种食品饮料应用中的整合预计将推动该细分市场的进一步增长。

按包装格式:单份创新推动增长

2024年,软包装袋主导了奶粉市场的包装细分市场,占据了显著的38.00%收入份额。这些包装袋由于其轻便性、便利性和能够长期保持产品新鲜度而被广泛偏好。此外,软包装袋成本效益高且环保,因为与刚性包装选项相比,它们使用更少的材料。它们在容纳各种尺寸和数量方面的多功能性使它们成为制造商和消费者的热门选择,推动了其可观的市场份额。此外,软包装袋在电子商务渠道的日益采用,其中耐用性和运输便利性至关重要,进一步增强了它们的需求。

另一方面,单份小包装预计在预测期间以4.79%的复合年增长率增长。这些小包装迎合了对份量控制和随时随地消费日益增长的需求,特别是在城市消费者和职业人士中。单份小包装的便利性,加上其可负担性,使它们成为个人份量的首选选择。此外,单份小包装在新兴市场获得关注,在这些市场中可负担性和可获得性是影响消费者选择的关键因素。它们的紧凑尺寸和易于处置与消费者对可持续和实用包装解决方案的日益偏好相符。此外,寻求精确份量大小的健康意识消费者的兴起趋势进一步推动了对单份小包装的需求,将它们定位为奶粉市场的增长细分市场。

按分销:零售领先,餐饮服务激增

2024年,零售细分市场占奶粉市场56.33%的显著份额。这种主导地位可归因于家庭对奶粉需求的增加,这是由其比液体牛奶更长的保质期和便利性推动的。零售商还一直在扩大其产品供应,包括有机和强化奶粉变体,以迎合不断演变的消费者偏好。电子商务平台的日益渗透进一步推动了零售细分市场,使奶粉对更广泛的消费者群体更加可获得。此外,购买包装和品牌食品的趋势上升有助于该细分市场的增长,因为消费者越来越优先考虑食品选择中的质量和安全。

与此同时,餐饮服务行业预计到2030年以5.11%的复合年增长率增长。这种增长是由餐饮服务行业中奶粉在各种食品饮料产品制备中的使用增加所推动的,如烘焙食品、甜品和饮料。该行业受益于与奶粉相关的成本效益和储存便利性,这使其成为餐厅、咖啡厅和餐饮服务的首选选择。此外,快餐服务餐厅(QSR)数量的增加和即食和即饮产品的日益流行放大了该细分市场对奶粉的需求。餐饮服务行业还在利用产品配方的创新,如无乳糖和植物基奶粉替代品,以满足消费者的多样化饮食偏好。

备注: 购买报告后可获得所有个别细分市场的细分份额

地理分析

2024年,亚太地区在奶粉市场中占据主导地位,市场份额为42.00%,这是由几个关键因素推动的。该地区的人口扩张,加上可支配收入的增加,显著提高了消费者购买力,使更多人能够获得包装乳制品,包括奶粉。城市化趋势进一步放大了这种需求,因为城市消费者越来越偏好便利和货架稳定的乳制品选择。此外,中国的监管环境正在经历重大变化,引入了新的国家食品安全标准和对在货架稳定牛奶中使用奶粉的限制。虽然这些法规造成了短期破坏,但它们也提升了质量标准,有利于符合这些严格要求的生产商,并为它们在市场中的长期增长定位。

中东和非洲地区在奶粉市场中经历最快增长,预计到2030年复合年增长率为5.10%。这种快速增长是由持续的经济发展和基础设施的大幅改善所支撑的,这对乳制品的有效分销和消费至关重要。随着可支配收入增加和城市化进展,对奶粉和其他乳制品的需求预计将稳步增长。此外,旨在增强食品安全和促进当地乳制品生产的政府倡议可能支持该地区市场的扩张,为国内和国际参与者创造机会。

北美和欧洲表现出稳定的增长模式,反映了各自奶粉市场的成熟。这些地区受益于完善的供应链、高消费者意识和对乳制品的一致需求。然而,与新兴市场相比,增长机会仍然有限。相比之下,南美为奶粉市场呈现出有前景的景观,由经济发展和中产阶级人口的扩张推动。随着该地区消费者越来越寻求营养增强产品,对奶粉的需求预计将上升。此外,该地区对改善乳制品生产能力和扩大出口机会的日益关注进一步支持市场增长。

竞争格局

奶粉市场表现出低集中度。市场中的主要参与者包括Arla Foods Amba、恒天然合作集团、雀巢股份有限公司、达能股份有限公司、拉克塔利斯集团。这种分散的竞争格局表明存在众多参与者,为战略整合创造了机会。这种整合使公司能够实现运营规模优势,简化流程,并增强其市场存在。市场的分散性质也促进了创新和竞争,因为公司不断努力区分自己并获得更大的市场份额。这些动态使竞争格局对市场参与者既具有挑战性又具有机会性。

奶粉行业的市场领导者利用垂直整合能力来加强其供应链并降低运营成本。通过控制价值链的多个阶段,这些公司确保了效率并保持了一致的产品质量。地理多元化是领先参与者维持其竞争定位的另一个关键战略。将其存在扩展到多个地区使它们能够减轻与特定市场挑战相关的风险,如监管变化或经济波动,同时利用新兴市场的增长机会。这些策略共同使领先公司能够适应不断演变的市场动态并维持其主导地位。

相比之下,较小的参与者专注于专门细分市场或区域市场以建立立足点。他们对当地消费者偏好和市场条件的深入了解使他们能够提供量身定制的产品和服务,提供竞争优势。通过针对利基市场并利用其当地专业知识,这些公司区别于较大竞争对手并建立强大的客户忠诚度。这种双重方法,市场领导者专注于规模和多元化,而较小参与者强调专业化和区域优势,有助于奶粉市场的动态和竞争性质。

奶粉行业领导者

-

Arla Foods amba

-

雀巢股份有限公司

-

达能股份有限公司

-

拉克塔利斯集团

-

恒天然合作集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Darigold公司已在华盛顿州帕斯科开始运营其新建立的乳制品加工设施。该设施旨在每日处理来自100多个区域农场的800万磅牛奶,为横跨30个国家的国内外市场生产黄油和奶粉。

- 2025年5月:朝日集团日本推出Like Milk,一种基于酵母提取物粉末的不含28种主要过敏原的牛奶替代品,标志着该公司首次涉足乳制品替代品,作为增加非酒精饮料多元化战略的一部分。

- 2025年5月:Nova Dairy推出了新的脱脂奶粉,迎合寻求牛奶益处而不含额外脂肪的健康意识消费者。该脱脂奶粉来源于新鲜牛奶,在严格的卫生标准下加工,采用尖端干燥技术。这不仅保持了牛奶的天然营养成分,还保证了轻便、易溶解且无杂质的最终产品。

- 2025年4月:在一项里程碑式举措中,坦桑尼亚领先的乳制品公司之一ASAS Dairies推出了该国首款本地生产的奶粉。该产品提供各种尺寸,这一推出是对坦桑尼亚激增的牛奶需求的回应,主要由其年轻人口推动。

全球奶粉市场报告范围

奶粉是通过蒸发牛奶制备的干燥乳制品。干燥牛奶的一个原因是为了保存它。奶粉包括比液体牛奶更长的保质期,由于其低水分含量,不需要冷藏。

所研究的市场按类型、应用、分销渠道、包装和地理进行细分。所研究的市场按类型分为乳制和非乳制奶粉。在乳制奶粉中,市场细分为全脂奶粉、脱脂奶粉和其他。在非乳制奶粉中,市场细分为豆奶粉、杏仁奶粉、椰奶粉和燕麦及其他谷物基粉。基于应用,市场细分为婴儿及后续配方奶粉、烘焙和糖果、乳制饮料和复原、营养和运动补充剂以及其他。基于包装,市场细分为软包装袋、罐装、散装袋和单份小包装。分销渠道将牛奶市场细分为线下贸易和线上贸易。在线下贸易中,市场细分为大卖场/超市、便利店和传统杂货店、在线零售店和直接面向消费者平台以及药店和专业营养店。按地理位置,市场细分为北美、欧洲、亚太、南美、中东和非洲。市场规模已在上述所有细分市场的美元价值条款中完成。

| 乳制奶粉 | 全脂奶粉(WMP) |

| 脱脂奶粉(SMP) | |

| 其他(脂肪填充奶粉、A2和专业营养粉等) | |

| 非乳制/植物基奶粉 | 豆奶粉 |

| 杏仁奶粉 | |

| 椰奶粉 | |

| 燕麦和其他谷物基粉 |

| 零售 | 超市/大卖场 |

| 便利店和杂货店 | |

| 在线零售 | |

| 其他分销渠道 | |

| 餐饮服务 | |

| 工业 | 婴儿和后续配方 |

| 烘焙和糖果 | |

| 乳制饮料和复原 | |

| 营养和运动补充剂 | |

| 其他(即食餐、化妆品等) |

| 软包装袋 |

| 罐装 |

| 散装袋 |

| 单份小包装 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 荷兰 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 埃及 | |

| 尼日利亚 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按类型 | 乳制奶粉 | 全脂奶粉(WMP) |

| 脱脂奶粉(SMP) | ||

| 其他(脂肪填充奶粉、A2和专业营养粉等) | ||

| 非乳制/植物基奶粉 | 豆奶粉 | |

| 杏仁奶粉 | ||

| 椰奶粉 | ||

| 燕麦和其他谷物基粉 | ||

| 按分销渠道 | 零售 | 超市/大卖场 |

| 便利店和杂货店 | ||

| 在线零售 | ||

| 其他分销渠道 | ||

| 餐饮服务 | ||

| 工业 | 婴儿和后续配方 | |

| 烘焙和糖果 | ||

| 乳制饮料和复原 | ||

| 营养和运动补充剂 | ||

| 其他(即食餐、化妆品等) | ||

| 按包装格式 | 软包装袋 | |

| 罐装 | ||

| 散装袋 | ||

| 单份小包装 | ||

| 地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 荷兰 | ||

| 瑞典 | ||

| 波兰 | ||

| 比利时 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 哥伦比亚 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 埃及 | ||

| 尼日利亚 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

奶粉市场的当前价值是多少?

奶粉市场在2025年价值351.1亿美元,预计到2030年达到422.3亿美元。

哪个地区拥有最大的奶粉市场份额?

亚太地区以2024年42.00%的收入领先,得到不断扩大的中产阶级需求和不断演变的质量法规的支持。

市场中哪个细分市场增长最快?

餐饮服务分销增长最高,预计到2030年复合年增长率为5.11%,因为咖啡厅、烘焙店和餐厅采用高溶解性粉末。

包装趋势如何演变?

单份小包装是增长最快的格式,复合年增长率为4.79%,由便携性和份量控制偏好推动。

页面最后更新于: