骨骼和关节健康成分市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 4.22 十亿美元 |

| 市场规模 (2030) | 5.87 十亿美元 |

| 增长率 (2025 - 2030) | 6.82% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报骨骼和关节健康成分市场分析

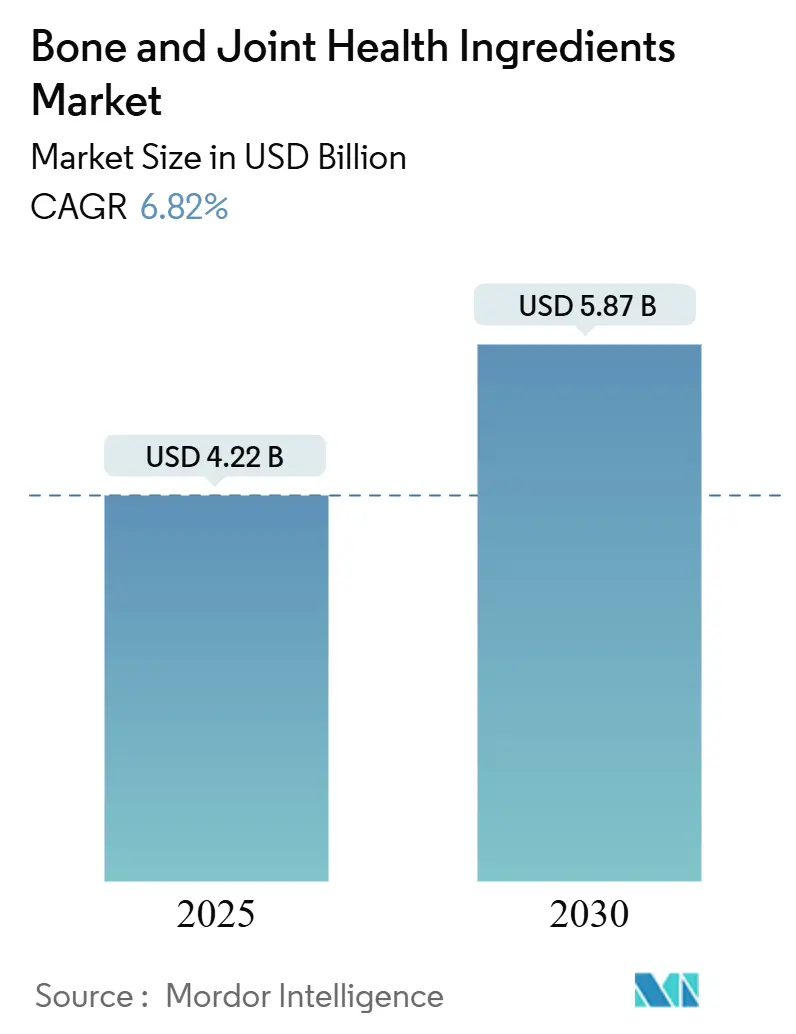

骨骼关节健康成分市场规模在2025年价值42.2亿美元,预计到2030年将达到58.7亿美元,在预测期内以6.82%的复合年增长率增长。这一增长轨迹反映了人口结构变化、监管演变和技术创新的融合,将关节健康成分定位为预防性医疗策略中的关键组成部分。市场扩张的根本驱动力是骨关节炎和骨质疏松症患病率的上升,科学研究表明,消费者摄入较高的ω-3可将骨质疏松风险降低约30%。关键市场的监管框架正在为市场扩张创造前所未有的机遇,特别是在亚太地区,中国国家市场监督管理总局正在起草法规,允许保健食品声称支持关节健康,包括缓解关节疼痛和维护关节软骨健康的益处。

主要报告要点

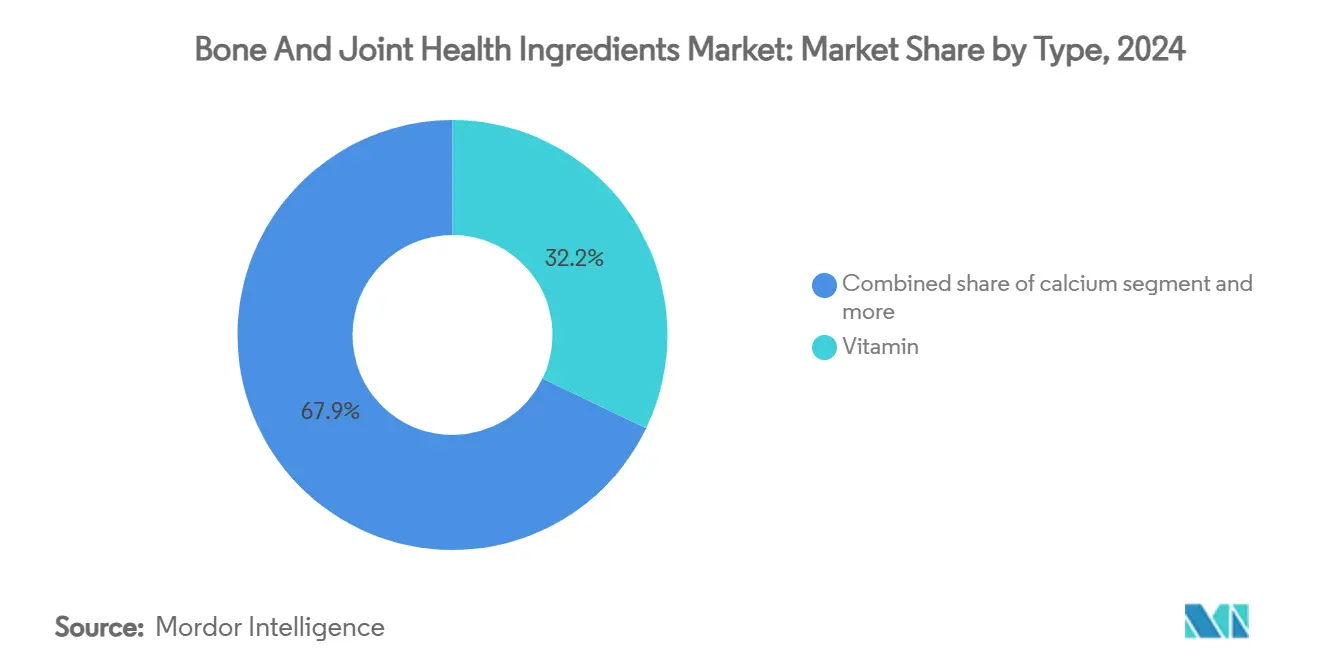

- 按类型,维生素类别在2024年占据骨骼和关节健康成分市场份额的32.15%;钙预计到2030年将以8.65%的复合年增长率扩张。

- 按来源,动物来源成分在2024年占据骨骼和关节健康成分市场份额的55.66%,而植物来源替代品预计到2030年将以10.61%的复合年增长率增长。

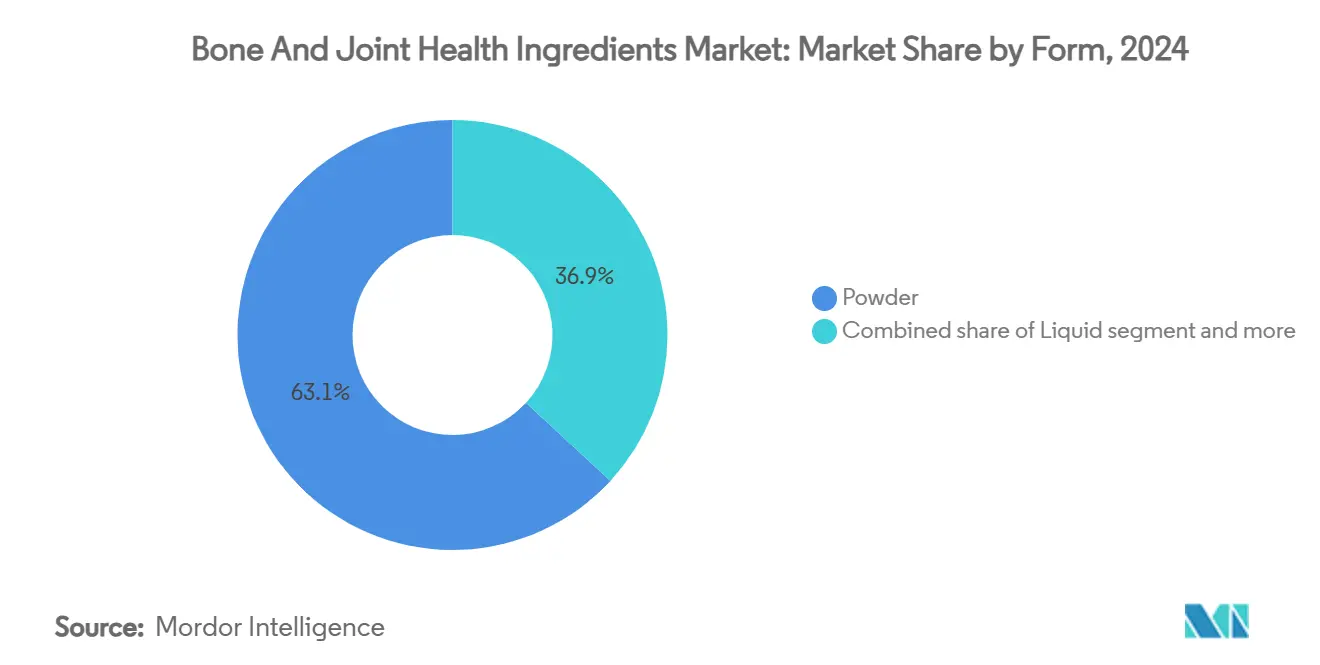

- 按形式,粉末制剂在2024年占据骨骼和关节健康成分市场规模的63.13%,并在2025-2030年期间以8.91%的复合年增长率推进。

- 按应用,膳食补充剂在2024年占据骨骼和关节健康成分市场规模的53.15%,并预计到2030年将以9.15%的最快复合年增长率记录增长。

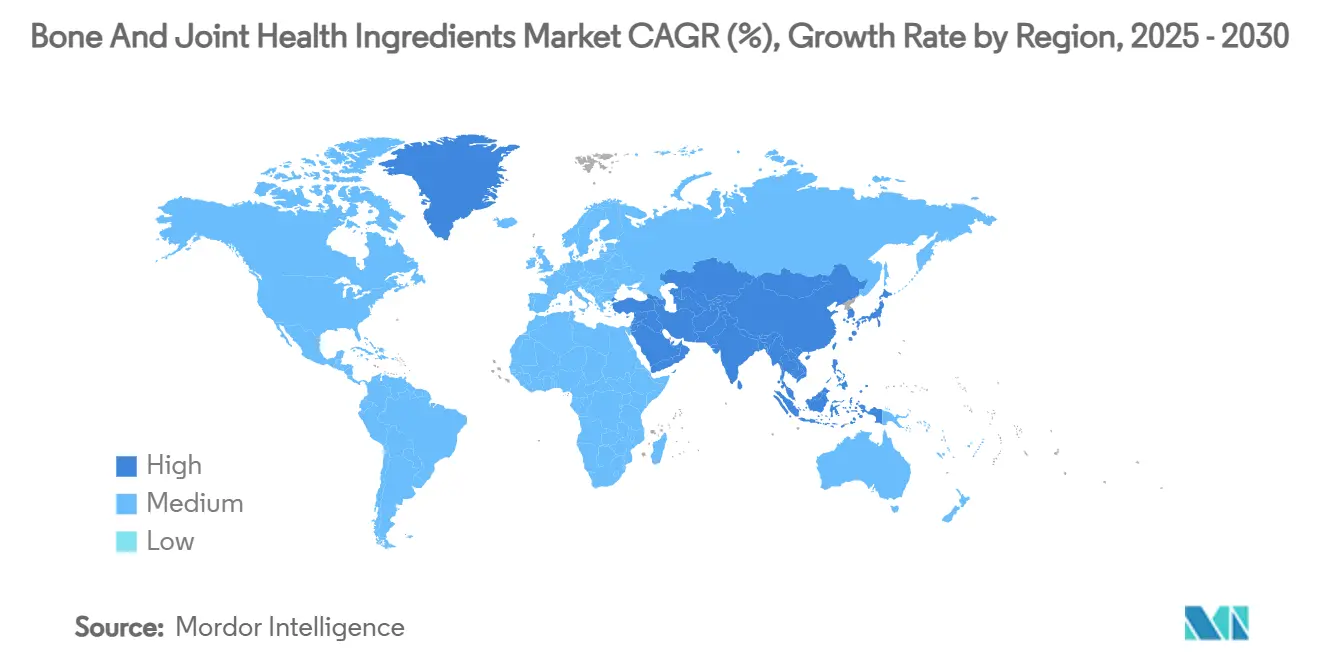

- 按地理区域,北美在2024年以35.15%的收入份额领先,而亚太地区是增长最快的地区,在预测期内复合年增长率为8.96%。

全球骨骼和关节健康成分市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间 |

|---|---|---|---|

| 骨关节炎和骨质疏松症患病率上升 | +1.8% | 全球,北美和欧洲影响更大 | 长期(≥4年) |

| 消费者对预防性关节健康和自我药疗认知不断提高 | +1.2% | 全球,发达市场早期采用 | 中期(2-4年) |

| 运动员和健身专业人士对关节支持需求增加 | +0.9% | 北美和欧洲核心,向亚太地区扩散 | 短期(≤2年) |

| 肥胖率上升增加关节压力和骨关节炎风险 | +1.1% | 全球,北美影响明显 | 长期(≥4年) |

| 个性化关节健康解决方案需求增长 | +0.7% | 亚太地区核心,向北美和欧洲扩展 | 中期(2-4年) |

| 关节健康成分在功能性食品和饮料中的整合增加 | +0.8% | 全球,北美创新领导 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

骨关节炎和骨质疏松症患病率上升

肌肉骨骼疾病患病率的上升正在改变全球医疗保健优先事项。当前预测显示,全球人口的很大一部分将在未来几十年内患上关节炎,这凸显了一个严重的医疗保健挑战。这一趋势不仅影响老年人,还由于生活方式因素和工作相关压力而影响年轻人群。高分子量透明质酸可以通过增加成骨细胞生长和通过降低RANKL表达减少破骨细胞活性,将小梁骨参数恢复到正常水平。治疗方法正从症状管理转向疾病修饰性骨关节炎药物(DMOADs),这些药物解决软骨恶化和滑膜炎症问题。这一变化为能够改变疾病进展而非仅提供暂时症状缓解的成分创造了重大市场机遇。市场参与者需要全面的商业情报来应对这一不断变化的环境,识别新兴治疗模式,评估竞争动态,并针对不断变化的治疗方法和消费者需求做出明智的投资决策。

消费者对预防性关节健康和自我药疗认知不断提高

新冠肺炎疫情已将消费者行为转向预防性医疗保健和主动健康管理。亚太地区营养保健品市场显著扩张,在疫情期间消费增加推动了这一增长。市场增长源于对科学验证配方和清洁标签产品需求的增加,这些产品具有透明的成分来源。台湾食品药物管理局(FDA)更新了其骨健康功能声称法规,取消了动物试验要求,并为骨质量研究建立了最低参与者要求。这一监管变化与消费者对道德和循证产品的需求相一致。特别是年轻消费者正在采用自我药疗做法,强调便利性和个性化健康管理解决方案。这些市场动态为企业开发有针对性的策略和产品创新提供了机会,以满足不断变化的消费者偏好和监管要求。

运动员和健身专业人士对关节支持产品需求增加

对运动员综合健康日益关注推动了运动营养市场对专业骨骼和关节健康成分的需求。公司正在开发超越肌肉恢复的产品,支持持续的活动能力和损伤预防。西班牙生物伊贝利卡公司推出了含有Mobilee™的关节支持牛奶饮料,这是一种透明质酸、多糖和胶原蛋白的专利组合,针对有关节不适的运动员。多项临床试验声称,每日摄入Mobilee™可改善关节功能并减轻疼痛,确立了其作为运动营养功能成分的有效性。该成分获得了欧洲食品安全局(EFSA)的安全批准以及在乳制品中使用的一般认为安全(GRAS)地位。运动员需要具有高生物利用度和安全特性的成分,这影响产品开发和给药方法。专业运动队优先考虑关节健康以获得竞争优势,为基于证据的解决方案创造了一个市场细分。市场参与者需要全面了解消费者偏好、监管合规要求、竞争定位策略和新兴技术创新,以做出明智的商业决策并保持市场竞争力。

肥胖率上升增加关节压力和骨关节炎风险

肥胖对关节造成过度压力,形成恶性循环,关节疼痛减少身体活动,导致进一步体重增加和关节损伤。肥胖与骨关节炎之间的关系涉及机械压力和炎症过程,因为脂肪组织释放的细胞因子会损伤软骨并引起关节组织炎症。研究继续关注通过饮食干预针对炎症和骨代谢的化合物,重点关注肠道健康与骨健康之间的联系。该市场显示出巨大潜力,特别是随着肥胖药物在治疗方案中获得更广泛接受,用于同时解决体重管理、炎症和关节健康的成分具有重大潜力。投资于这一市场细分的公司受益于了解新兴治疗组合、消费者对天然解决方案的偏好以及新产品开发的监管途径。市场参与者需要全面了解专利格局、临床试验结果和竞争定位,以利用这一扩张治疗领域的机遇。世界心脏联合会估计,到2025年底,将有27亿成年人生活在超重或肥胖状态。全球肥胖患病率持续上升,使其成为全球最重要的公共健康挑战之一[1]来源:世界心脏联合会,肥胖是一种医疗状况,

world-heart-federation.org。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间 |

|---|---|---|---|

| 关键原材料价格波动 | -0.8% | 全球,成本敏感市场影响更大 | 短期(≤2年) |

| 制造成本高影响产品定价和可及性 | -0.6% | 全球,新兴市场影响明显 | 中期(2-4年) |

| 来自传统制药产品的竞争 | -0.4% | 北美和欧洲,监管偏好存在差异 | 长期(≥4年) |

| 健康声称和产品批准的地区法规不一致 | -0.5% | 全球,多市场运营复杂性 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

关键原材料价格波动

原材料成本波动影响整个骨骼和关节健康成分价值链的利润率,特别是在胶原蛋白和海洋来源化合物方面,这些供应链面临可持续性和可扩展性限制。海洋胶原蛋白生产继续在感官特性和制造成本方面遇到挑战,尽管在产量和质量优化方面有技术改进。这些挑战包括异味、质地不一致以及影响最终产品质量和市场竞争力的高处理费用。价格波动延伸到植物性替代品,因为农业商品价格变化直接影响成分成本,为制造商创造了不确定的定价条件。天气模式、作物产量和全球需求波动加剧了这种市场不确定性。供应链中断促使公司探索垂直整合和替代采购策略,尽管这些解决方案需要大量资本投资和长期规划。整合努力通常涉及与原材料供应商建立直接关系,投资加工设施,以及开发专有提取技术。作为回应,市场已开发合成替代品和基于发酵的生产方法,以实现更好的成本稳定性和供应可靠性。这些创新方法包括实验室生产的化合物和生物工程解决方案,减少对传统原材料来源的依赖。

制造成本高影响产品定价和可及性

由于严格的质量标准、专业提取方法和监管合规要求,骨骼和关节健康成分的制造涉及复杂的工艺。美国食品药物管理局(FDA)对水解猪气管软骨(Peptan II)等成分的一般认为安全(GRAS)通知程序需要大量的安全文档和测试[2]来源:美国食品药物管理局,"GRAS通知GRN 1101:水解猪气管软骨,"fda.gov。虽然这些监管要求确保产品安全,但它们创造了重大的进入壁垒和合规成本,特别是影响小型制造商。先进加工技术的实施,包括微胶囊化和专业递送系统,增加了生产成本,但提高了产品生物利用度和消费者接受度。这种成本结构影响产品可及性,特别是在价格敏感的发展中市场,那里的关节健康需求很大。市场动态需要全面的商业情报来应对监管复杂性,优化制造工艺,并识别市场扩张的成本有效解决方案。公司必须分析市场趋势、竞争对手策略和新兴技术,以保持竞争力并开发可持续的制造方法。

细分市场分析

按类型:钙推动创新,尽管维生素占主导地位

维生素组在2024年占据骨骼和关节健康成分市场份额的32.15%,基于维生素D3、K2和C在矿化和胶原合成方面的广泛临床验证。新兴的配方进展使该产品组合保持相关性,然而钙凭借螯合技术和益生元共同给药系统以8.65%的复合年增长率领跑,这些系统提高了分级吸收率。胶原蛋白通过海洋来源替代品保持稳定增长,与哺乳动物来源相比具有优异的生物利用度,而氨基葡萄糖受益于中国等市场的监管认可,含有氨基葡萄糖的保健品已获得增加骨密度的批准。

镁通过其在骨矿物密度调节和成骨细胞/破骨细胞活性调节中的既定作用展示出一致的表现。ω-3细分市场在研究显示最高摄入量四分位数中骨质疏松几率降低32%后,正经历重新关注,推动了专业递送系统的创新,这些系统解决氧化挑战并提高生物利用度。透明质酸代表一个新兴增长细分市场,得到临床证据支持,证明其通过促进成骨细胞增殖和抑制破骨细胞活性在缓解卵巢切除诱导的骨质流失方面的有效性。

备注: 购买报告后可获得所有单独细分市场的份额

按来源:植物来源替代品挑战动物主导地位

植物来源通过2030年10.61%的复合年增长率快速获得市场牵引力,尽管动物来源成分在2024年保持55.66%的市场份额。这一转变反映了消费者对可持续、无过敏原替代品的偏好以及对植物性创新的监管支持。中医药类黄酮正在成为植物来源增长的重要贡献者,与传统药物相比,提供包括较少副作用和长期使用成本效益在内的优势。

动物来源通过建立的供应链和经过验证的功效特征保持其主导地位,特别是在胶原蛋白和硫酸软骨素应用中,其分子结构和生物活性得到很好的表征。该细分市场受益于监管清晰度,对含有II型胶原蛋白和硫酸软骨素的水解猪气管软骨等成分建立了一般认为安全(GRAS)通知。然而,可持续性担忧和道德考量正推动基于发酵的生产方法创新,这些方法可以复制动物来源化合物结构,同时解决供应链脆弱性。其他来源,包括合成和发酵来源的替代品,代表制造商在产品组合中寻求平衡功效、可持续性和成本考量的新兴机会。

按形式:粉末主导反映加工创新

粉末在2024年占据骨骼和关节健康成分市场的63.13%,并仍以8.91%的复合年增长率成为最快推动者。这种矛盾现象因工艺升级、喷雾冷却、流化床造粒和脂质层微胶囊化而成为可能,这些技术消除了曾与胶原蛋白或氨基葡萄糖相关的砂砾口感和腥味。商业饮料生产线现在分发货架稳定的透明溶液,每份含有10克蛋白质而不产生浑浊,这一飞跃将粉末迁移到即饮渠道。

液体制剂通过运动营养和临床环境中的专业应用保持稳定的市场地位,在这些环境中,快速吸收和精确剂量是关键要求。该细分市场受益于乳化技术和稳定化系统的创新,延长保质期并改善适口性。液体形式在儿科和老年应用中特别出色,在这些应用中吞咽困难使粉末或固体替代品不太合适。其他形式,包括软糖、软胶囊和泡腾片,代表不断增长的市场细分,由消费者便利偏好和改进的制造技术推动,这些技术在不同的递送机制中保持成分稳定性和生物活性。

备注: 购买报告后可获得所有单独细分市场的份额

按应用:膳食补充剂保持首要地位,功能性食品加速发展

膳食补充剂在2024年以53.15%的份额保持市场领导地位,并在2030年前以9.15%的复合年增长率展示持续增长势头,反映了该细分市场对不断变化的消费者偏好和监管框架的适应性。这种增长得到配方科学日益复杂的支持,包括通过协同成分相互作用解决骨骼和关节健康多个方面的组合产品。该细分市场受益于既定的监管途径和消费者接受度,特别是在美国等市场,膳食补充剂法规为产品开发和营销声称提供了明确指导。

对提供特定健康益处的功能性食品和饮料日益增长的需求推动了骨骼和关节健康成分的增长,特别是在寻求维护活动能力和健康的消费者中。诸如与菊苣根益生元纤维配对的钙强化饮料等创新已证明人体钙摄取量更大。品牌同样在探索富含II型胶原蛋白的透明蛋白即饮(RTD)产品,以服务于偏好营养"融入餐食"的关注健康的千禧一代。化妆品和透皮贴片形成一个小但极其创新的子细分市场,利用透皮通道到达关节周围组织,这一方向由微针阵列技术支持,将透明质酸传递得比传统面霜更深。

地理区域分析

北美在2024年以35.15%的份额保持其作为主导区域市场的地位,得益于完善的医疗基础设施、监管清晰度和消费者对预防性健康策略的高度认知。该地区受益于完善的分销渠道和对科学验证产品的优质定价接受度。美国的监管框架为成分批准提供了明确途径,建立了一般认为安全(GRAS)通知程序,使含有至少50%多酚和40%橄榄苦苷的橄榄叶提取物等新化合物能够进入市场。该地区的增长得到关节健康成分在功能性食品和饮料中日益整合的支持,制造商利用先进的加工技术解决口味和稳定性挑战。

亚太地区市场预计在2025-2030年期间将以8.96%的复合年增长率增长,成为增长最快的地区。这种增长源于可支配收入增加、城镇化和健康意识,特别是在中国和印度。该地区的消费者更加关注预防性医疗保健,增加了对支持骨骼和关节健康的功能性食品和补充剂的需求。支持健康老龄化的政府项目和食品加工技术投资使制造商能够开发符合当地偏好的产品,支持骨骼和关节健康成分市场的持续增长。

欧洲通过严格的监管标准展现稳定的市场表现,这些标准确保产品质量和安全,同时为低质量替代品创造进入壁垒。欧洲食品安全局严格的健康声称评估过程虽然对制造商具有挑战性,但最终支持已批准产品的优质市场定位。欧洲食品安全局对胶原蛋白水解物和氨基葡萄糖等成分的科学意见提供监管清晰度,使明智的产品开发决策成为可能[3]来源:欧洲食品安全局,"胶原蛋白水解物科学意见,"efsa.europa.eu。欧洲制造商受益于先进的加工技术和建立的供应链,这些使得在具有不同监管要求的多样化国家市场中实现高效生产和分销。

竞争格局

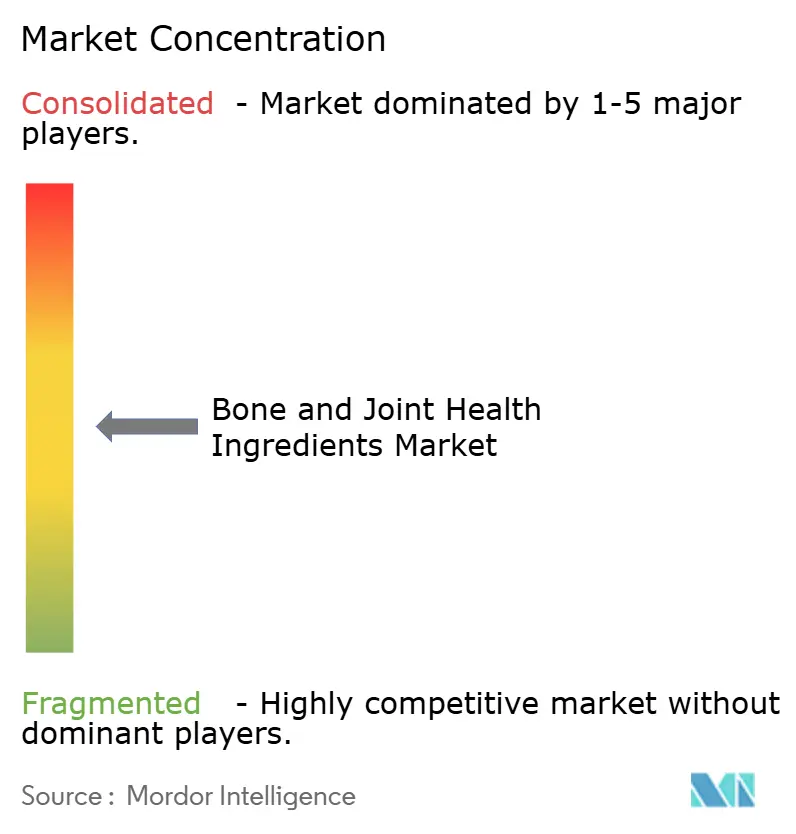

骨骼和关节健康成分市场适度分散,前五大公司占据全球市场的重要份额,而专注于发酵技术的区域专业公司和新公司保持竞争地位。这种行业结构使多样化的市场参与成为可能,从成熟的跨国营养公司到开发创新成分的专业生物技术公司。这种竞争格局促进持续的产品开发和成分制造工艺的技术进步,特别是在生物利用度和可持续生产方法等领域。

包括帝斯曼-芬美意集团、巴斯夫公司、阿彻丹尼尔斯米德兰公司、格兰比亚公司和嘉吉公司等在内的顶级现任者,利用成分广度和监管基础设施来获得跨国上市。帝斯曼-芬美意2024年的维生素重组释放了用于酵母发酵胶原蛋白试验的资本,旨在将传统鱼鳞处理的商品成本降低18%。巴斯夫将最初为类胡萝卜素开发的脂质基质微胶囊化技术应用于关节健康活性成分,延长在热带气候中的保质期。

在战略上,收购专注于平台技术而非商品数量。格兰比亚2024年收购一家微胶囊化专家,扩大了其在乳制品、能量棒和饮料格式中的选择性。合作伙伴关系同样更加锐利:龙沙的胶囊部门与Kappa Bioscience的维生素K2共同开发缓释微丸,寻求一种在北美、欧盟和东盟监管类别中有效的单丸骨骼配方。

骨骼和关节健康成分行业领导者

-

帝斯曼-芬美意集团

-

巴斯夫公司

-

阿彻丹尼尔斯米德兰公司

-

格兰比亚公司

-

嘉吉公司

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2025年2月:GC Rieber VivoMega推出了EPA和DHA海藻1060 TG精品版,这是一种浓缩海藻ω-3油,以甘油三酯形式提供EPA和DHA。这种微藻来源成分作为鱼油的植物性替代品,满足了对素食ω-3选择日益增长的需求。该产品支持心脏、大脑和关节健康市场的营养保健应用,具有高纯度标准、氧化稳定性和供应链可追溯性。

- 2024年6月:格兰比亚营养推出了一种高效胶原三肽成分,为皮肤、关节和骨骼健康提供增强的生物利用度和针对性益处。该成分使用先进的水解技术创建特定的三肽特征,与标准胶原肽相比改善了吸收。公司打算将该成分纳入粉末、即饮饮料和功能性食品中,满足消费者对便利健康产品的需求。

- 2024年1月:帝斯曼与Azelis制药和医疗保健合作,通过帝斯曼完整的制药解决方案维生素系列,加强和扩展Azelis制药和医疗保健在印度的横向价值链。

- 2023年10月:帝斯曼-芬美意宣布推出Life's™ Omega 03020,这是一种浓缩海藻ω-3成分,从单一来源提供EPA和DHA。该产品解决了消费者对鱼油植物性替代品日益增长的需求,同时支持心血管、大脑、眼睛和关节健康。该成分为制造商提供具有可追溯性、经证实的生物利用度和环境可持续性益处的解决方案。

全球骨骼和关节健康成分市场报告范围

骨骼和关节健康成分市场提供一系列专注于膳食补充剂、功能性食品和饮料以及制药等其他行业的健康导向成分。市场的产品供应围绕主要成分,包括维生素D、维生素K、钙、胶原蛋白、镁、氨基葡萄糖、ω-3和其他类型。按应用,市场细分为膳食补充剂、功能性食品和饮料以及其他应用。按地理区域,研究涵盖北美、欧洲、亚太地区、南美以及中东和非洲。对于每个细分市场,市场规模和预测都基于价值(百万美元)进行。

| 维生素 |

| 钙 |

| 胶原蛋白 |

| 镁 |

| 氨基葡萄糖 |

| ω-3 |

| 透明质酸 |

| 其他 |

| 植物来源 |

| 动物来源 |

| 其他 |

| 粉末 |

| 液体 |

| 其他 |

| 膳食补充剂 |

| 功能性食品和饮料 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 西班牙 | |

| 荷兰 | |

| 意大利 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 印度尼西亚 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 南非 | |

| 尼日利亚 | |

| 沙特阿拉伯 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按类型 | 维生素 | |

| 钙 | ||

| 胶原蛋白 | ||

| 镁 | ||

| 氨基葡萄糖 | ||

| ω-3 | ||

| 透明质酸 | ||

| 其他 | ||

| 按来源 | 植物来源 | |

| 动物来源 | ||

| 其他 | ||

| 按形式 | 粉末 | |

| 液体 | ||

| 其他 | ||

| 按应用 | 膳食补充剂 | |

| 功能性食品和饮料 | ||

| 其他 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 意大利 | ||

| 瑞典 | ||

| 波兰 | ||

| 比利时 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 哥伦比亚 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 南非 | ||

| 尼日利亚 | ||

| 沙特阿拉伯 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前骨骼和关节健康成分市场规模是多少,增长速度如何?

市场在2025年价值42.2亿美元,预计到2030年将达到58.7亿美元,以6.82%的复合年增长率扩张。

哪个成分类别增长最快?

钙基创新凭借新的生物利用度增强技术以8.65%的复合年增长率上升。

为什么亚太地区是增长最快的地区?

中国的监管改革和新兴经济体可支配收入的增加正在推动采用,导致8.96%的区域复合年增长率。

今天哪种形式因素主导销售?

粉末制剂占据2024年收入的63.13%,由于加工进步改善了口味和溶解性,仍以8.91%的复合年增长率超过其他形式。

页面最后更新于: